Tamaño y Cuota del Mercado de Envases Flexibles Convertidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 275.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 351.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

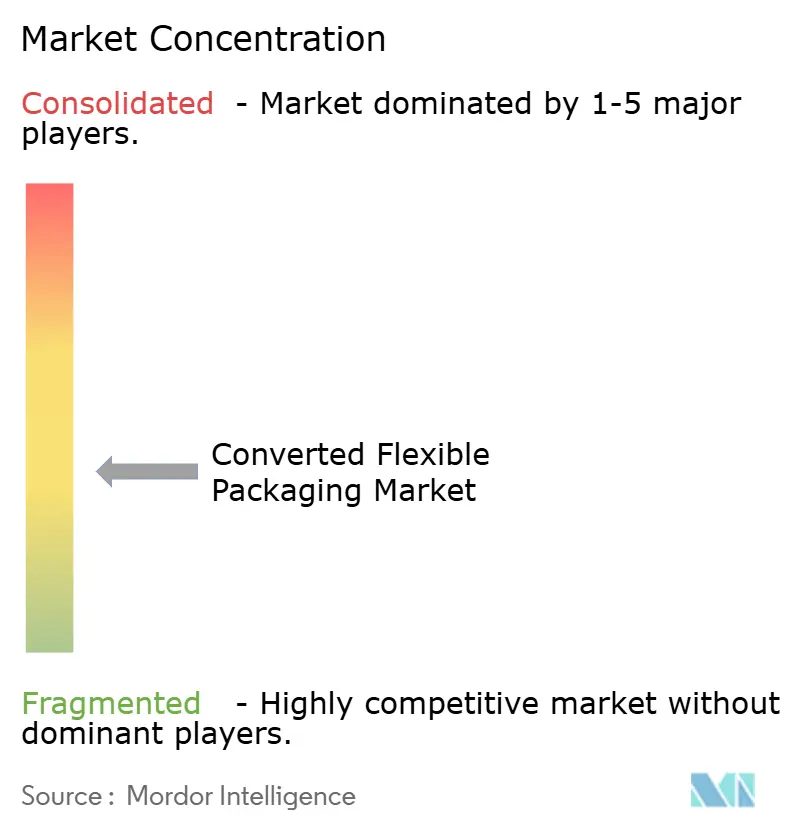

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Flexibles Convertidos por Mordor Intelligence

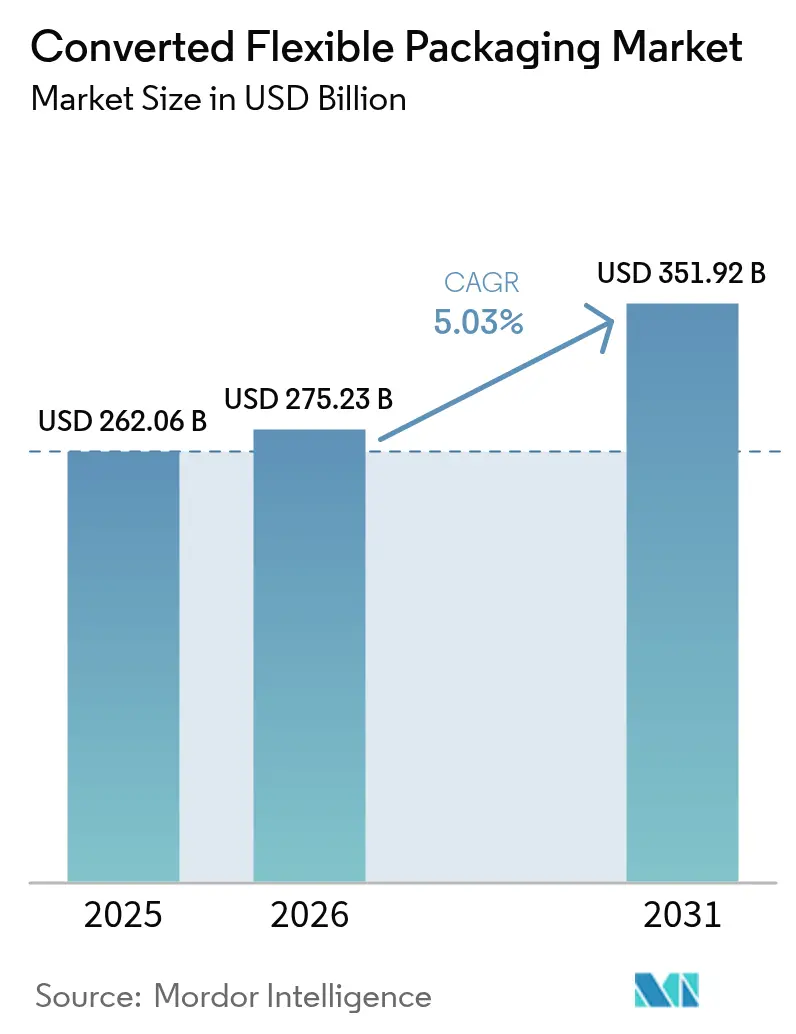

El tamaño del mercado de envases flexibles convertidos fue valorado en 262,06 mil millones de USD en 2025 y se estima que crecerá desde 275,23 mil millones de USD en 2026 hasta alcanzar los 351,92 mil millones de USD en 2031, a una CAGR del 5,03% durante el período de previsión (2026-2031). Esta sólida trayectoria señala cómo los mandatos regulatorios, los avances en películas de monomaterial y la demanda de los consumidores de envases cómodos y de bajo impacto están redefiniendo la creación de valor en aplicaciones de alimentación, farmacéutica, comercio electrónico y cuidado personal. Los convertidores de envases priorizan estructuras reciclables, impresión digital y estrategias de reducción de peso para recortar costes logísticos, reducir las emisiones de Alcance 3 y cumplir los umbrales de tarifas de Responsabilidad Ampliada del Productor (RAP) en Europa y varios estados de EE. UU. Asia-Pacífico concentra el 40,12% de la demanda mundial, aprovechando las cadenas de suministro integradas y el crecimiento del consumo urbano, mientras que Oriente Medio y África registran la CAGR más rápida del 8,63% en medio de mejoras de infraestructura y vientos demográficos favorables. Los cambios de materiales favorecen los bioplásticos, que avanzan a una CAGR del 7,75%, y las películas de mono-polipropileno de alta barrera alineadas con las normas de reciclabilidad de la UE. Las respuestas competitivas enfatizan las fusiones por escala, como lo demuestra la combinación de acciones por 13.600 millones de USD de Amcor con Berry Global, que apunta a capturar sinergias de 650 millones de USD para 2027.

Conclusiones Clave del Informe

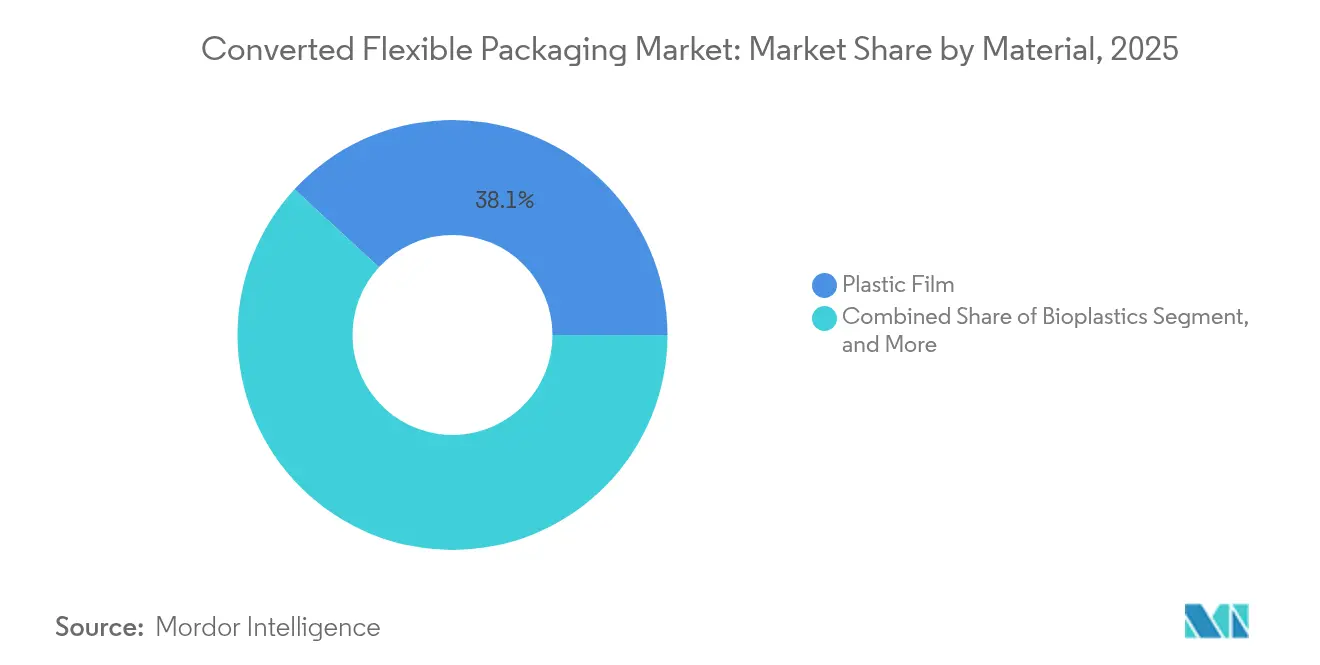

- Por material, las películas plásticas lideraron con el 38,14% de la cuota del mercado de envases flexibles convertidos en 2025, mientras que se prevé que los bioplásticos crezcan a una CAGR del 7,62% hasta 2031.

- Por formato de envase, las bolsas representaron el 61,63% del tamaño del mercado de envases flexibles convertidos en 2025 y avanzan a una CAGR del 7,01% hasta 2031.

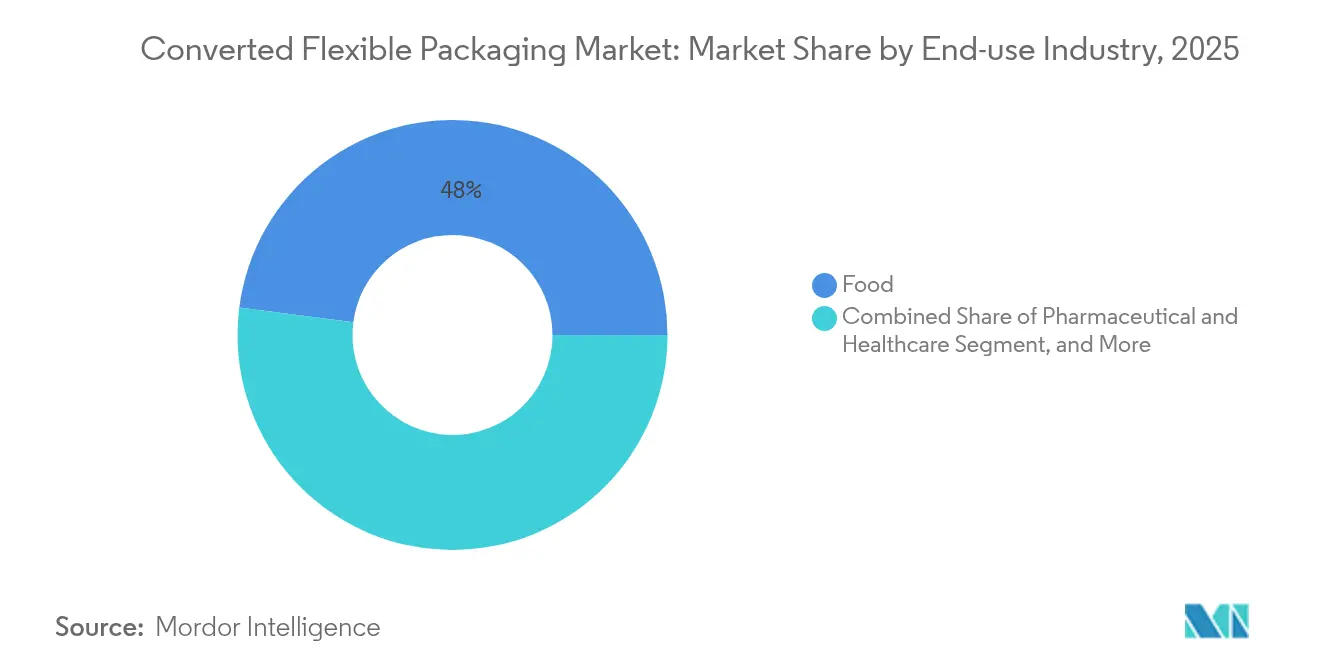

- Por industria de uso final, las aplicaciones farmacéuticas y de atención sanitaria progresan a una CAGR del 8,3% hasta 2031, superando a la madura categoría alimentaria que retuvo el 47,96% de la cuota de ingresos en 2025.

- Por canal de distribución, el canal de ventas directas representó el 81,14% del tamaño del mercado de envases flexibles convertidos en 2025, mientras que el canal de ventas indirectas avanza a una CAGR del 6,26% hasta 2031.

- Por geografía, el segmento de Oriente Medio y África está posicionado para expandirse a una CAGR del 8,51% entre 2026-2031, mientras que Asia-Pacífico capturó el 39,62% de la cuota en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Envases Flexibles Convertidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en el consumo de alimentos y bebidas para llevar | +1.2% | Global, con ganancias tempranas en América del Norte y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| El comercio electrónico acelera la demanda de formatos de envío protectores | +0.9% | Global, expansión desde América del Norte y la UE hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Adopción de películas de monomaterial de alta barrera para reciclabilidad | +0.8% | Núcleo de la UE, expandiéndose hacia América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impresión digital avanzada que permite la proliferación de unidades de mantenimiento de existencias de bajo volumen mínimo de pedido | +0.6% | América del Norte y la UE, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Prohibiciones gubernamentales de plásticos rígidos en los canales de productos frescos | +0.4% | UE, estados selectivos de América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Consumo de Alimentos y Bebidas para Llevar

Los estilos de vida urbanos continúan comprimiendo los tiempos de comida, lo que impulsa una mayor demanda de aperitivos listos para comer, bebidas en porciones individuales y bolsas resellables. Los datos de tendencias alimentarias del Departamento de Agricultura de EE. UU. (USDA) de 2024 mostraron que más del 50% de los consumidores estadounidenses buscan productos que combinen portabilidad e información medioambiental en el envase. [1]USDA, "Tendencias Alimentarias 2025," Extension.psu.edu Las marcas responden con bolsas autoportantes ligeras que reducen los costes de envío frente a bandejas y tarros, disminuyendo las tarifas de peso dimensional para la distribución omnicanal. Las prensas digitales como la HP Indigo 200K permiten cambios rápidos de arte gráfico, ayudando a las marcas regionales a probar sabores de edición limitada sin inmovilizar capital de trabajo en planchas. El escrutinio regulatorio bajo el Plan Estratégico de la Nueva Era de Seguridad Alimentaria Más Inteligente de la FDA eleva la integridad del envase durante el cumplimiento directo al consumidor, reforzando aún más la demanda del mercado de envases flexibles convertidos de soluciones resellables de alta barrera.

El Comercio Electrónico Acelera la Demanda de Formatos de Envío Protectores

Los transportistas de paquetes procesan volúmenes crecientes de nutracéuticos, prendas de vestir y pequeños productos electrónicos, lo que impulsa un cambio del cartón corrugado a los sobres acolchados y a los expedidores de polietileno reciclable que protegen los artículos mientras reducen el peso del paquete. Un análisis del ciclo de vida de la Flexible Packaging Association de 2024 confirmó que los sobres de polietileno muestran una menor huella de gases de efecto invernadero y un 47% menos de uso de energía fósil que los cartones rígidos comparables. Amazon y Mondi codesarrollaron sobres reciclables en la acera que ganaron tres premios de sostenibilidad en 2024, demostrando el valor de marca positivo de soluciones de última milla más ecológicas. La investigación del Departamento de Agricultura de EE. UU. sobre biopolímeros a base de soja indica que futuros participantes podrían orientar los sobres protectores hacia sustratos compostables sin comprometer el rendimiento en pruebas de caída.

Adopción de Películas de Monomaterial de Alta Barrera para la Reciclabilidad

Los convertidores se apresuran a reemplazar los laminados multicapa de PET/papel de aluminio con estructuras de mono-polipropileno o mono-polietileno que superan los protocolos de reciclaje Sort-B en Europa. La BICOR™ MBH568 de Jindal Films ofrece una composición de PP de ≥95%, igualando las barreras de oxígeno y humedad necesarias para los aperitivos salados y al mismo tiempo habilitando corrientes de reciclaje mecánico. La última cartera de SÜDPACK reduce el CO₂ de cuna a puerta en un tercio frente a los laminados compuestos, ofreciendo a los minoristas una vía sencilla para alcanzar objetivos voluntarios de Alcance 3. El Reglamento de la UE 2025/40 acelera los despliegues al exigir que todos los envases sean reciclables para 2030.

Impresión Digital Avanzada que Permite la Proliferación de Unidades de Mantenimiento de Existencias de Bajo Volumen Mínimo de Pedido

La conversión de la flota de ePac Flexible Packaging a prensas HP Indigo 200K aumenta las velocidades de tirada un 30% y la productividad un 45%, permitiendo a las micromarcas encargar campañas de 5.000 unidades con gráficos de calidad fotográfica. Windmöller & Hölscher planea una prensa híbrida de 150 m/min que combina blanco flexográfico con colores digitales de base acuosa para operaciones más ecológicas en 2026. La impresión de datos variables está convirtiendo las bolsas en herramientas de compromiso, incorporando códigos QR vinculados a programas de fidelización o trazabilidad a nivel de granja, y reduciendo los ciclos de lanzamiento de unidades de mantenimiento de existencias de seis meses a seis semanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brechas en la infraestructura de reciclaje multicapa compleja | -1.1% | Global, particularmente agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Volatilidad del precio del petróleo crudo que afecta a los costes de los polímeros | -0.8% | Global, con mayor impacto en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Tarifas de Responsabilidad Ampliada del Productor (RAP) que comprimen los márgenes | -0.6% | UE, expandiéndose a América del Norte, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Exceso de capacidad de películas BOPP/BOPET que impulsa guerras de precios | -0.4% | Núcleo de Asia-Pacífico, con efectos de desbordamiento a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la Infraestructura de Reciclaje Multicapa Compleja

Los sistemas de depósito-devolución cubren botellas pero rara vez se dirigen a las películas, dejando a los consumidores sin vías para reciclar envases laminados de aperitivos o productos farmacéuticos. El Reglamento de Envases y Residuos de Envases (PPWR) de la UE establece objetivos de recogida de botellas para 2029 pero guarda silencio sobre los formatos flexibles, creando incertidumbre de cumplimiento. [2]Lexology, "Cambios Importantes en las Normas de Envases de la UE," Lexology.com Las alianzas de reciclaje avanzado, como Mondelēz y Amcor, que entregan envoltorios Cadbury con un 80% de contenido reciclado químicamente, demuestran viabilidad técnica pero dependen de centros de pirólisis no escalados. Las necesidades de capital que superan los 10.000 millones de USD pueden retrasar el despliegue de infraestructura en el Sudeste Asiático y América Latina, ralentizando el progreso hacia la circularidad.

Volatilidad del Precio del Petróleo Crudo que Afecta a los Costes de los Polímeros

La interrupción causada por el huracán Beryl en 2024 añadió 5 centavos por libra a los precios al contado del polietileno y polipropileno en EE. UU., mientras que la resina de PET subió 1 centavo en medio de la escasez de etilenglicol. [3]Consejo de Química de Texas, "Las Interrupciones por Tormentas Elevan los Precios de las Resinas," TexasChemistry.org Los volúmenes de exportación ahora representan el 46% de la producción de polietileno de EE. UU., agravando las escaseces domésticas durante eventos meteorológicos. Los convertidores más pequeños con compras semanales de resina enfrentan tensiones de flujo de caja ya que no pueden repreciar instantáneamente los productos terminados, reduciendo así los márgenes brutos de la industria de envases flexibles convertidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Disrupción de los Bioplásticos se Acelera a Pesar del Dominio de las Películas Plásticas

Las películas plásticas retuvieron el 38,14% de la cuota del mercado de envases flexibles convertidos en 2025 debido a los activos de extrusión consolidados y el rendimiento comprobado en aplicaciones de aperitivos, lácteos y sobres de comercio electrónico. Dentro de este grupo, el polietileno sirve para alimentos congelados y capuchones extensibles, mientras que el polipropileno gana terreno a través de iniciativas de monomaterial que apoyan los objetivos de reciclabilidad bajo la normativa UE 2025/40. El tereftalato de polietileno ocupa nichos de alta barrera como el café, pero su naturaleza multicapa intensifica las penalizaciones de la Responsabilidad Ampliada del Productor. El papel de aluminio sigue siendo fundamental para los productos farmacéuticos y las bebidas instantáneas donde la barrera completa a la humedad y el oxígeno no es negociable.

Los bioplásticos, aunque desde una base más pequeña, registran una CAGR del 7,62% anclada por los avances en mezclas de almidón y ácido poliláctico (PLA) que satisfacen la norma borrador ASTM de compostabilidad doméstica WK81525. Las inversiones de los grandes fabricantes mundiales de resinas y las empresas emergentes locales señalan incrementos de capacidad que podrían duplicar la oferta para 2030. Las primas de coste sobre los polímeros fósiles se están reduciendo, ayudadas por la estabilidad del precio del etanol de caña de azúcar y los incentivos de política. Las marcas alimentarias explotan las películas compostables para productos frescos y cápsulas de café monodosis, alineándose con los despliegues de recogida municipal de orgánicos. El tamaño del mercado de envases flexibles convertidos para bioplásticos, por tanto, gana impulso a medida que los umbrales obligatorios de contenido reciclado impulsan pruebas de sustitutos renovables para laminados de difícil reciclaje.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Formato de Envase: Las Bolsas Consolidan el Liderazgo del Mercado Gracias a su Versatilidad

Las bolsas dominaron con el 61,63% de la cuota del mercado de envases flexibles convertidos en 2025, impulsadas por modelos autoportantes que optimizan la visibilidad en los estantes y se envían planos antes del llenado, reduciendo drásticamente las emisiones de flete. Las bolsas con boquilla se expanden hacia bebidas deportivas listas para consumir, mientras que las variantes retortables apuntan a alimentos para mascotas y alimentos para bebés de temperatura ambiente. La impresión digital acelera la diferenciación de unidades de mantenimiento de existencias, permitiendo arte gráfico de temporada y colaboraciones con influentes sin altos volúmenes mínimos de pedido. Los rollos y las películas de tapa apoyan las líneas de formado-llenado-sellado de alta velocidad en aperitivos y yogur, manteniendo su posición donde el equipo de capital está amortizado.

Se prevé que el tamaño del mercado de envases flexibles convertidos para bolsas crezca a una CAGR del 7,01% hasta 2031 a medida que los avances en laminados de mono-polietileno cierran las brechas de barrera frente al PET/papel de aluminio. Las bolsas autoportantes a base de papel con recubrimientos biológicos internos debutan en granolas premium y confitería, apelando a los compromisos de reducción de plástico. Las bolsas y sacos atienden a granos a granel y productos químicos, aunque la menor adopción del comercio electrónico limita la expansión. Los formatos con forma y con cremallera proporcionan diferenciación en pasillos saturados, y las características de resellado reducen el desperdicio alimentario, una métrica rastreada por muchos minoristas. A medida que el comercio omnicanal difumina los límites del comercio tradicional, la versatilidad de las bolsas asegura su trayectoria de crecimiento.

Por Industria de Uso Final: El Crecimiento Farmacéutico Supera la Madurez del Mercado Alimentario

La alimentación retuvo el 47,96% de la cuota de ingresos en 2025, abarcando panadería, confitería, lácteos, carne y platos preparados. La reformulación hacia etiquetas más limpias y el control de porciones impulsa la demanda de envases resellables de alta barrera que prolongan la vida útil y apoyan la ergonomía del formato aperitivo. Sin embargo, la trayectoria de crecimiento de dígito medio del segmento alimentario queda eclipsada por los envases farmacéuticos y de atención sanitaria que avanzan a una CAGR del 8,3%.

El tamaño del mercado de envases flexibles convertidos en el sector farmacéutico se beneficia del envejecimiento de las poblaciones y los biológicos de cadena fría que exigen películas laminadas con bajas tasas de transmisión de oxígeno. La actualización de serialización de la FDA de 2025 obliga a incluir características a prueba de manipulación y portadoras de datos en sobres y papeles de aluminio de tapa para blisteres. Los volúmenes de medicamentos oncológicos y para la diabetes aumentan, impulsando la demanda de bolsas prellenables y bolsas de suero intravenoso. El cuidado personal y la cosmética aprovechan las bolsas autoportantes metalizadas para formatos de recarga, respondiendo a los proyectos piloto de circularidad de los minoristas. Los productos de limpieza del hogar migran a recargas concentradas en envases con boquilla, aunque el menor volumen compensa parte del crecimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Dominio de las Ventas Directas Refleja la Consolidación de la Industria

Los contratos directos representaron el 81,14% de la cuota del mercado de envases flexibles convertidos en 2025, ya que los convertidores se relacionan con los propietarios de marcas mediante acuerdos de desarrollo conjunto y fórmulas de precios a largo plazo que estabilizan la exposición a las resinas. La regionalización de la cadena de suministro pospandemia ha llevado a las grandes empresas de bienes de consumo a preferir menos socios pero más integrados, capaces de ofrecer servicios de diseño, laminado, conversión y logística dentro de un único acuerdo de nivel de servicio.

Los canales indirectos, que crecen a una CAGR del 6,26%, comprenden distribuidores y brókeres de impresión que atienden a fabricantes artesanales de alimentos, empresas emergentes de nutracéuticos y minoristas de marca propia. Las tiendas digitales mejoran el acceso a bibliotecas de plantillas de troquelado y motores de cotización, reduciendo las barreras para las tiradas pequeñas. Emergen modelos híbridos donde los convertidores gestionan el diseño estructural y externalizan la impresión a centros digitales regionales. A medida que la consolidación abunda, la industria de envases flexibles convertidos sigue valorando la capacidad de respuesta local, dejando espacio para brókeres especializados en geografías remotas.

Análisis Geográfico

Asia-Pacífico lideró con el 39,62% de la cuota en 2025 gracias a los complejos integrados de resina a película, las numerosas bases de consumidores y los ágiles ecosistemas de convertidores. La producción de envases flexibles de China alcanzó 121.340 millones de RMB en 2023 y está preparada para una CAGR del 7,16% hasta 2027, impulsada por las exportaciones de aperitivos y la creciente adopción de platos preparados. La demanda india avanza junto con el consumo de alimentos envasados, aunque la capacidad queda rezagada, lo que lleva a UFlex a reportar 36.825 millones de INR en ingresos netos en el primer trimestre de 2024 mientras las importaciones cubren las brechas. El exceso de oferta de películas BOPP/BOPET crea vientos en contra en los precios, pero los fundamentos a largo plazo permanecen intactos.

América del Norte se beneficia de una infraestructura de reciclaje madura y una alta penetración del comercio electrónico. La legislación de Responsabilidad Ampliada del Productor a nivel estatal impulsa la conversión de marcas a bolsas de monomaterial, mientras que los riesgos de abastecimiento de polímeros derivados de los huracanes de la Costa del Golfo mantienen la diversificación de la cadena de suministro en la agenda ejecutiva. La adopción de impresión digital lidera a nivel mundial, con ePac escalando 23 sitios en América del Norte para atender tiradas cortas, lo que eleva el punto de referencia tecnológico de la región.

El estricto Reglamento de Envases y Residuos de Envases (PPWR) de Europa y el aumento de las tarifas de Responsabilidad Ampliada del Productor la sitúan a la vanguardia de la innovación en economía circular. Los minoristas alemanes estipulan un mínimo del 30% de contenido reciclado en los envases flexibles de marca propia para 2028, acelerando la investigación y el desarrollo en reciclaje químico. El Reino Unido formalizó los calendarios de tarifas en 2024, obligando al rediseño inmediato de los laminados multicapa. Europa del Este sirve como base de producción competitiva en costes para las marcas occidentales, aunque debe alinearse con las directivas de reciclabilidad de la UE.

Oriente Medio y África registran la CAGR más rápida del 8,51%, impulsada por la expansión del sector de servicios de alimentación en el Golfo y la formalización de los bienes de consumo masivo en África. La Visión 2030 de Arabia Saudita apunta a una autosuficiencia alimentaria local del 42%, lo que requiere líneas de bolsas y películas de tapa. El mercado de agua en sobres de Nigeria sigue siendo un usuario de alto volumen de película de polietileno de baja densidad (LDPE), aunque las agencias medioambientales presionan por estructuras más gruesas y reciclables.

América del Sur registra un crecimiento moderado, con las exportaciones del agronegocio de Brasil que apoyan la demanda de bolsas de barrera para café y carne. La volatilidad cambiaria de Argentina modera las importaciones de capital, aunque los actores regionales como Grupo HZ continúan invirtiendo en marcado láser y tintas a base de agua para la diferenciación.

Panorama Competitivo

La industria de envases flexibles convertidos demuestra una fragmentación moderada. La fusión Amcor-Berry ejemplifica los manuales de juego de sinergias impulsadas por la escala, prometiendo una reducción de costes de 650 millones de USD a través de la adquisición de resinas, la consolidación de fletes y la venta cruzada. Mondi se asocia con Amazon en sobres reciclables en la acera galardonados, lo que refleja cómo la co-innovación con los gigantes del comercio electrónico puede desbloquear volúmenes premium.

Sealed Air aprovecha la integración de equipos y materiales, vinculando las películas Cryovac con los envolventes de bandeja Ossid para ofrecer un rendimiento de vida útil verificado para los procesadores de aves de corral. ProAmpac amplía su cartera de patentes en torno a diseños de bolsas de monomaterial y de cuatro costuras para sustentar las ofertas de marca propia en América del Norte.

La competencia en espacios en blanco se intensifica en la impresión digital web-to-print, la detección de defectos impulsada por inteligencia artificial y las colaboraciones de reciclaje de ciclo cerrado. El conglomerado japonés DNP comercializó una película de polipropileno alineada con CEFLEX para aplicaciones de retorte, cortejando a socios europeos de co-envasado. Las empresas emergentes son pioneras en celulosa compostable de alta barrera, lo que impulsa a los actores establecidos a explorar participaciones de capital de riesgo. Las solicitudes de patentes como el sellado de 2 capas de Koninklijke Douwe Egberts refuerzan los avances incrementales que reducen la temperatura de iniciación del sellado y permiten la reducción del calibre.

La turbulencia de costes derivada de las fluctuaciones de resinas fomenta la integración vertical; varios productores de películas asiáticos ponen en marcha activos de impresión y envasado en bolsas en sentido descendente para capturar márgenes, mientras que los convertidores occidentales experimentan con la extrusión-laminación en línea para acelerar los ciclos de prototipado. Los mensajes de sostenibilidad se han convertido en un requisito básico; las empresas presentan análisis del ciclo de vida y certificaciones de neutralidad en carbono para asegurar posicionamiento en los estantes con los minoristas que evalúan los impactos de Alcance 3.

Líderes de la Industria de Envases Flexibles Convertidos

ProAmpac

Amcor Plc

Sealed Air Corporation

Sonoco Products Company

Constantia Flexibles Group GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amcor completó la fusión de acciones por valor de 13.600 millones de USD con Berry Global, desbloqueando un potencial de sinergias de 650 millones de USD.

- Enero de 2025: One Rock Capital Partners cerró la adquisición de Constantia Flexibles de Wendel.

- Noviembre de 2024: Mondelēz International y Amcor presentaron envoltorios Cadbury con un 80% de plástico reciclado mediante reciclaje avanzado.

- Agosto de 2024: ProAmpac obtuvo seis premios de la Flexible Packaging Association por excelencia en sostenibilidad y técnica.

Alcance del Informe Mundial del Mercado de Envases Flexibles Convertidos

El envase flexible convertido es un tipo de envase que combina materias primas como adhesivos, plásticos, poliésteres, papel y cartón para crear nuevos resultados de envase, como bolsas y sacos. Es ampliamente utilizado por usuarios finales como alimentación y bebidas, bienes de consumo, productos farmacéuticos y cuidado personal. El mercado estudiado describe el impacto de la COVID-19 en el mercado y las tendencias clave adoptadas por los principales actores mundiales.

El Mercado de Envases Flexibles Convertidos está segmentado por Material (Película Plástica, Papel, Papel de Aluminio), por Aplicación (Minorista, Alimentación y Bebidas, Farmacéutico, No Alimentario) y Geografía.

| Película Plástica | Polietileno |

| Polipropileno | |

| Tereftalato de Polietileno | |

| Otras Películas Plásticas | |

| Papel y Cartón | |

| Papel de Aluminio | |

| Bioplásticos |

| Bolsas |

| Rollos y Películas de Tapa |

| Bolsas y Sacos |

| Otros Formatos de Envase |

| Alimentación | Panadería |

| Lácteos | |

| Confitería | |

| Platos Preparados | |

| Otros Productos Alimentarios | |

| Bebidas | No Alcohólicas |

| Alcohólicas | |

| Farmacéutico y Atención Sanitaria | |

| Cuidado Personal y Cosmética | |

| Productos para el Hogar | |

| Otras Industrias de Uso Final |

| Canal de Ventas Directas |

| Canal de Ventas Indirectas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | México | |

| Brasil | ||

| Argentina | ||

| Resto de América del Sur | ||

| Por Material | Película Plástica | Polietileno | |

| Polipropileno | |||

| Tereftalato de Polietileno | |||

| Otras Películas Plásticas | |||

| Papel y Cartón | |||

| Papel de Aluminio | |||

| Bioplásticos | |||

| Por Formato de Envase | Bolsas | ||

| Rollos y Películas de Tapa | |||

| Bolsas y Sacos | |||

| Otros Formatos de Envase | |||

| Por Industria de Uso Final | Alimentación | Panadería | |

| Lácteos | |||

| Confitería | |||

| Platos Preparados | |||

| Otros Productos Alimentarios | |||

| Bebidas | No Alcohólicas | ||

| Alcohólicas | |||

| Farmacéutico y Atención Sanitaria | |||

| Cuidado Personal y Cosmética | |||

| Productos para el Hogar | |||

| Otras Industrias de Uso Final | |||

| Por Canal de Distribución | Canal de Ventas Directas | ||

| Canal de Ventas Indirectas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | México | ||

| Brasil | |||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del espacio mundial de envases flexibles convertidos para 2031?

Se prevé que crezca desde 262,06 mil millones de USD en 2025 hasta 351,92 mil millones de USD en 2031.

¿Qué geografía se expande más rápidamente hasta 2031?

Oriente Medio y África avanza a una CAGR del 8,51% entre 2026-2031.

¿Por qué las bolsas están ganando una posición tan dominante entre los formatos flexibles convertidos?

Las bolsas autoportantes y con boquilla reducen las emisiones de flete, ofrecen un fuerte impacto visual en el estante e incorporan ahora barreras de monomaterial reciclable, lo que les otorga el 61,63% de la cuota en 2025 y una CAGR del 7,01% hasta 2031.

¿Cómo cambiará el Reglamento de la UE 2025/40 las decisiones de diseño de envases después de 2026?

La norma exige que todos los envases vendidos en la UE sean reciclables para 2030 e impone un mínimo de contenido reciclado del 30% en las botellas de plástico de un solo uso a partir de agosto de 2026, impulsando la rápida adopción de películas de monomaterial.

¿Qué papel desempeña la impresión digital para las marcas pequeñas y medianas en los envases flexibles?

Las prensas de alta velocidad como la HP Indigo 200K permiten tiradas personalizadas de 5.000 unidades, reduciendo el tiempo de lanzamiento y la exposición al inventario para las unidades de mantenimiento de existencias de nicho.

¿Cuán concentrado está el panorama competitivo tras la combinación Amcor-Berry?

Los cinco principales proveedores ahora controlan algo más del 60% de la cuota combinada, lo que corresponde a una puntuación de concentración de 6.

Última actualización de la página el: