Tamaño y Participación del Mercado de Empaques Flexibles de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

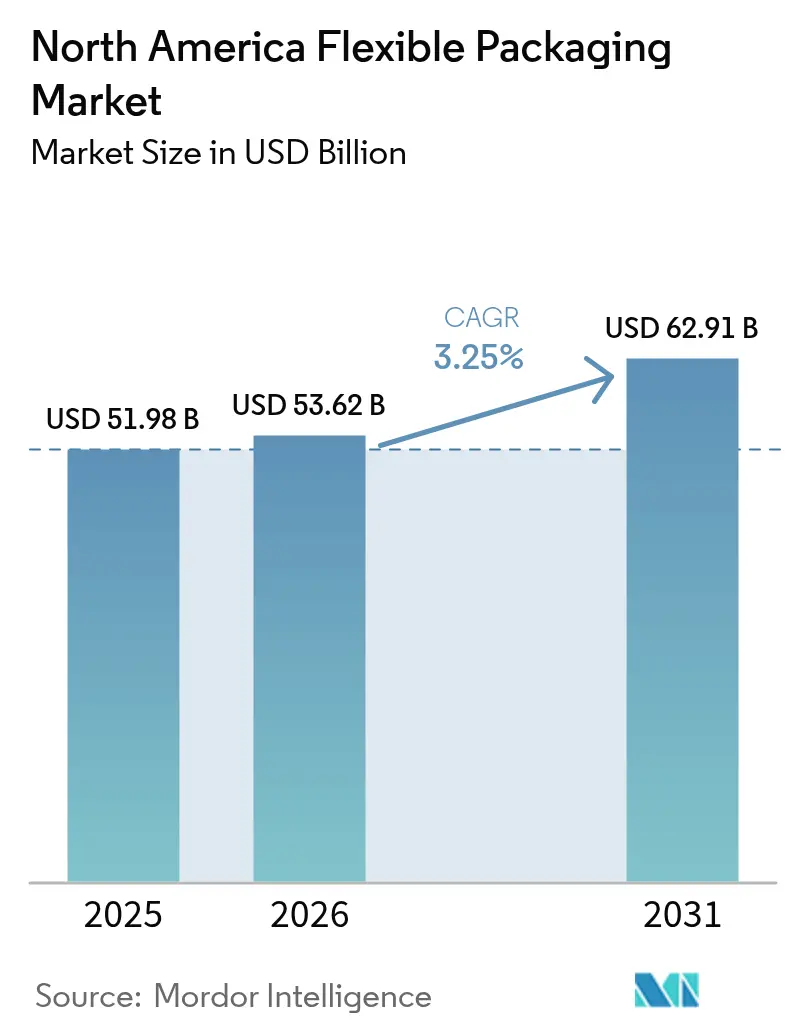

| Tamaño del mercado en el año base (2025) | 51.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 53.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.25% CAGR |

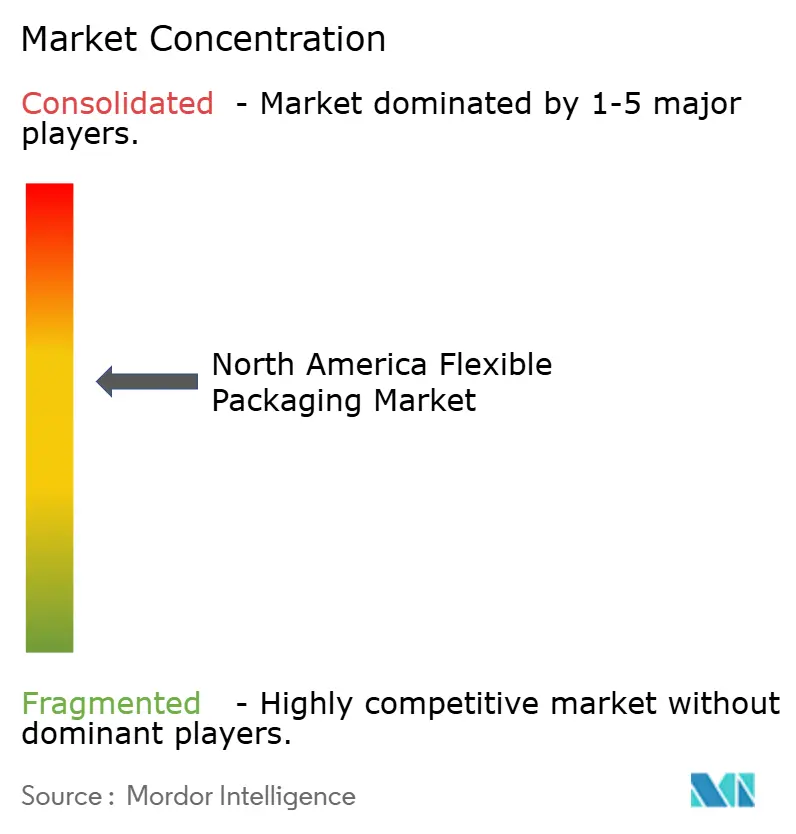

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Flexibles de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de empaques flexibles de América del Norte se expanda desde USD 51.980 millones en 2025 y USD 53.620 millones en 2026 hasta USD 62.910 millones en 2031, registrando una CAGR del 3,25% entre 2026 y 2031. El impulso está pasando de los envases rígidos a películas, bolsas y envolturas ligeras que reducen los costos de flete, satisfacen los compromisos de reciclaje en acera y cumplen con los mandatos estatales de contenido reciclado posconsumo (PCR). Los propietarios de marcas están cerrando contratos de resina a varios años a medida que California, Nueva Jersey, Washington, Maine y Connecticut elevan los umbrales de contenido reciclado, lo que restringe el suministro de materia prima y eleva las primas de PCR. La automatización en los centros de microdistribución de Amazon y Walmart amplifica la demanda de sobres ultradelgados que puedan soportar la clasificación a alta velocidad sin romperse. La presión de los minoristas está acelerando el giro hacia estructuras monomateriales, mientras que la relocalización bajo el T-MEC canaliza inversiones hacia México para acortar los tiempos de entrega a los centros de distribución de EE. UU. La intensidad competitiva se mantiene moderada porque los cinco principales convertidores controlan aproximadamente el 35% de la capacidad regional, dejando espacio para las empresas de nivel medio que dominan la extrusión de calibre delgado y obtienen resina reciclada aprobada por la FDA.

Conclusiones Clave del Informe

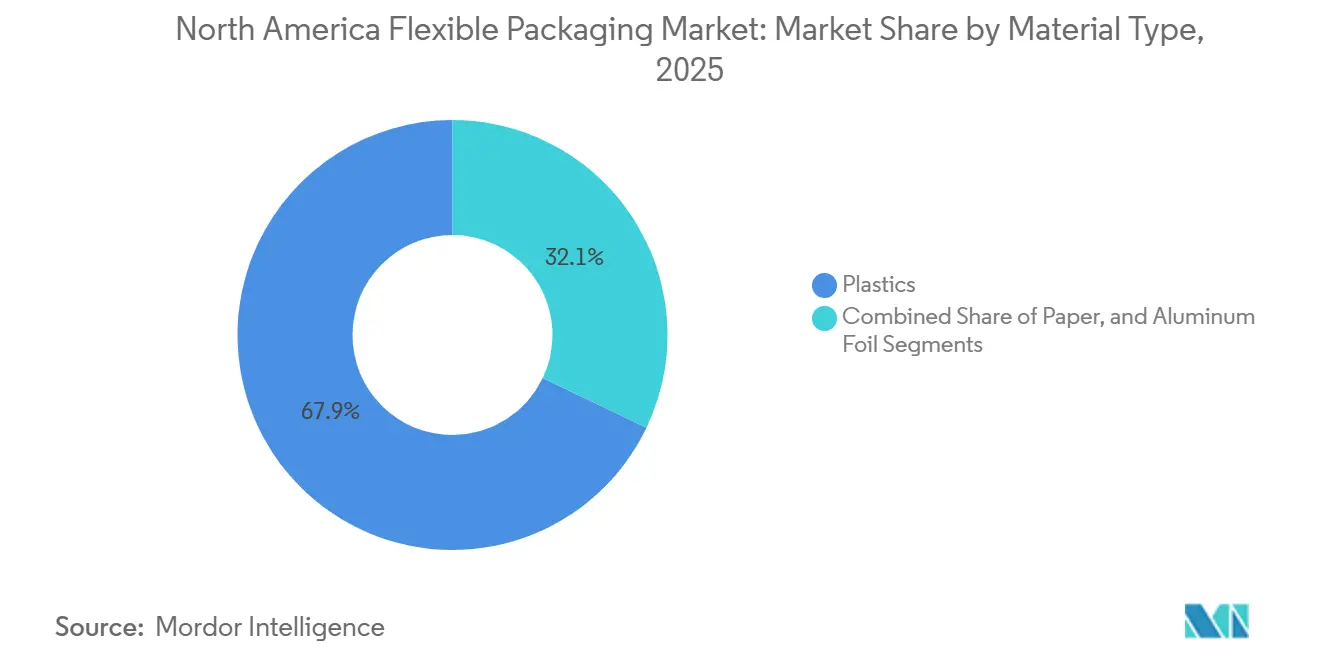

- Por tipo de material, los plásticos lideraron con el 67,91% de la participación del mercado de empaques flexibles de América del Norte en 2025, mientras que se prevé que el papel se expanda a una CAGR del 3,66% hasta 2031.

- Por tipo de producto, las bolsas representaron el 45,72% de la participación en ingresos del tamaño del mercado de empaques flexibles de América del Norte en 2025, mientras que las películas y envolturas tienen la CAGR proyectada más rápida del 3,42% hasta 2031.

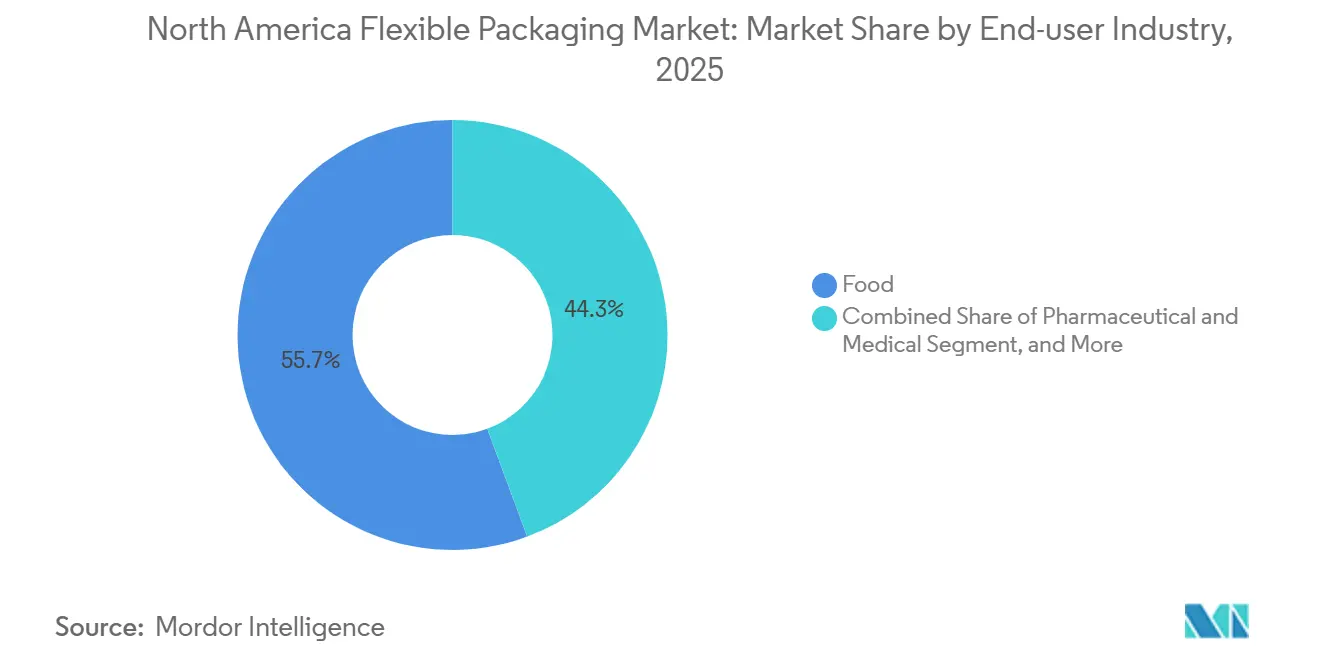

- Por industria de usuario final, los alimentos y bebidas dominaron con una participación del 55,66% en 2025; las aplicaciones farmacéuticas y médicas avanzan a una CAGR del 3,97% hasta 2031.

- Por canal de distribución, el B2B directo representó el 58,82% de los ingresos en 2025, aunque el comercio electrónico y el cumplimiento crecerán a una CAGR del 4,08% durante 2026-2031.

- Por geografía, Estados Unidos capturó el 71,84% de los ingresos regionales de 2025, aunque se proyecta que México sea el país de más rápido crecimiento con una CAGR del 4,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Empaques Flexibles de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de formatos de snacks convenientes para consumo en movimiento | +0.8% | Estados Unidos, Canadá, con extensión a los centros urbanos de México | Mediano plazo (2-4 años) |

| Cambio de los propietarios de marcas hacia estructuras monomateriales reciclables | +0.7% | Estados Unidos (California, Nueva York, Washington), Canadá (estrategia federal de plásticos) | Largo plazo (≥ 4 años) |

| Premiumización en empaques flexibles para alimentos de mascotas | +0.4% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Mandatos estatales de PCR que desencadenan contratos de compra de resina a largo plazo | +0.6% | California, Nueva Jersey, Washington, Maine, Connecticut | Largo plazo (≥ 4 años) |

| Automatización en centros de microdistribución que favorece películas de sobres ultradelgados | +0.5% | Estados Unidos (corredores de cumplimiento de Texas, Ohio, Pensilvania) | Mediano plazo (2-4 años) |

| Cambio de los minoristas hacia centros de microdistribución automatizados que impulsan la demanda de sobres ultradelgados | +0.3% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Formatos de Snacks Convenientes para Consumo en Movimiento

El gasto en alimentos fuera del hogar alcanzó USD 148.600 millones en 2025 y está en camino de crecer un 39% para 2027, lo que impulsa a las marcas a reemplazar los envases rígidos con bolsas de pie que caben en mochilas y portavasos de automóviles.[1]Conagra Brands, "Presentación para Inversores," conagrabrands.com Los paquetes individuales de 28 a 56 gramos representaron el 42% de los lanzamientos de snacks salados en 2025, frente al 31% en 2024, ya que los consumidores buscan el control de porciones. Las estructuras flexibles reducen el peso del empaque en un 60%, ahorrando USD 0,12 por caja en rutas transcontinentales. Los cierres resellables aparecieron en el 68% de los nuevos SKU de snacks en 2025, extendiendo la vida útil en 14 días y obteniendo un extra de USD 0,08 a 0,12 por unidad. Cadenas de servicio rápido como Chipotle y Panera introdujeron kits de comida para llevar en bandejas flexibles, desviando volúmenes de los formatos rígidos.

Cambio de los Propietarios de Marcas hacia Estructuras Monomateriales Reciclables

General Mills se comprometió a convertir toda su cartera de snacks de América del Norte a bolsas de polietileno puro para finales de 2025, eliminando las capas de papel de aluminio y nailon que bloquean la reciclabilidad en los puntos de entrega en tiendas.[2]General Mills, "Compromisos de Sostenibilidad," generalmills.com La gama AmLite de polietileno puro de Amcor logró una transmisión de oxígeno inferior a 5 cc/m²/día sin metalización, preservando la vida útil de la confitería mientras lleva etiquetas How2Recycle. Kind Snacks redujo el contenido de plástico en un 90% con un envoltorio a base de papel y obtuvo el estatus Climate Pledge Friendly, captando a los consumidores que filtran las búsquedas de Amazon por sostenibilidad. La SB 54 de California exige un 65% de reciclabilidad para los empaques plásticos para 2032 y multa el incumplimiento con hasta USD 500 por tonelada, lo que obliga a las marcas nacionales a estandarizar en diseños monomateriales. Solo los convertidores que poseen líneas de coextrusión de 7 a 9 capas pueden cumplir los objetivos de barrera sin recurrir a laminados no reciclables.

Premiumización en Empaques Flexibles para Alimentos de Mascotas

Los productores de alimentos para mascotas trasladaron el 34% del volumen de croquetas secas de bolsas de papel a bolsas de alta barrera entre 2024 y 2025, atrayendo a los propietarios millennials que valoran la resellabilidad. La bolsa de 1,8 kg de Blue Buffalo, lanzada en 2025, elevó los precios de venta promedio en un 22% mientras reducía el peso del empaque en un 28%. Purina informó que los formatos flexibles generaron el 19% de sus ingresos de alimentos para mascotas en América del Norte en 2025, frente al 11% en 2024. UFlex abrió una planta de bolsas de USD 45 millones en México para entregar tiempos de entrega inferiores a 48 horas a las marcas de EE. UU., según informó FT.COM. Los convertidores obtienen aislamiento de las fluctuaciones de materias primas porque las marcas aceptan costos entre un 15 y un 20% más altos por bolsas premium y resellables.

Mandatos Estatales de PCR que Desencadenan Contratos de Compra de Resina a Largo Plazo

La AB 793 de California exige que los empaques en contacto con alimentos contengan un 15% de PCR para 2025, aumentando al 50% para 2035, con multas diarias de USD 50.000 por infracciones. Nueva Jersey, Washington, Maine y Connecticut promulgaron normas paralelas, lo que impulsó a Amcor, Sealed Air y Berry Global a firmar acuerdos de compra a 5-7 años que aseguran aproximadamente 120.000 t/año de resina reciclada. Solo una docena de proveedores de América del Norte poseen cartas de no objeción de la FDA, lo que eleva las primas de PCR a USD 400/t por encima del polietileno virgen. La línea de reciclaje químico de ExxonMobil en Baytown produjo 30.000 t de polímero circular certificado en 2025, aunque los costos siguen siendo un 35% superiores al reciclaje mecánico. La auditoría de cumplimiento ahora agrega USD 25.000 a 50.000 por SKU bajo ISO 14021 y el reconocimiento de la APR.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recolección limitada en acera para películas multicapa | -0.4% | Municipios de América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad del precio de los polímeros tras choques geopolíticos | -0.6% | Cadenas de suministro vinculadas a mercados globales | Mediano plazo (2-4 años) |

| Escasez de materia prima de polietileno reciclado de grado FDA | -0.3% | Convertidores de contacto con alimentos en EE. UU. | Mediano plazo (2-4 años) |

| Las leyes de Responsabilidad Extendida del Productor imponen nuevas tarifas y cargas de reporte | -0.2% | CA, OR, CO, ME, MN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recolección Limitada en Acera para Películas Multicapa

Solo el 8% de los municipios de EE. UU. aceptan películas flexibles en la acera, lo que deja a los programas de entrega en tiendas capturar menos del 9% del volumen vendido en 2025.[3]Asociación de Recicladores de Plástico, "Guía de Diseño de Películas," plasticsrecycling.org Las películas obstruyen los clasificadores ópticos, lo que lleva a muchas instalaciones de recuperación de materiales a enviar fardos enteros a vertederos cuando la contaminación supera el 25%. Las prohibiciones de PFAS en 11 estados eliminaron los recubrimientos resistentes a la grasa, reduciendo las opciones compostables. Aunque las guías de la APR avalan las películas de polietileno de más de 2,5 mil y sin capas metálicas, el 63% de los lanzamientos de bolsas en 2025 utilizaron barreras de óxido de aluminio, lo que las hace inelegibles. El escepticismo de los consumidores está aumentando, ya que el 47% de los compradores duda de que las películas se reciclen, según una encuesta de McKinsey de 2025.

Volatilidad del Precio de los Polímeros tras Choques Geopolíticos

Los precios al contado del polietileno en América del Norte cayeron un 18% en 2024 por las adiciones de capacidad en Oriente Medio, luego rebotaron cuando las tensiones en el Mar Rojo se intensificaron y los costos de flete aumentaron un 42% en el primer trimestre de 2025. Un arancel modelado del 25% sobre las importaciones chinas y mexicanas elevaría los costos de resina en destino en USD 310/t, o un 27%. El gas de Henry Hub osciló entre USD 2,10 y USD 4,80 por millón de BTU en 2025, añadiendo incertidumbre para los crackers de etileno. Una variación del 10% en la resina reduce los ingresos del convertidor entre un 6 y un 8% cuando la utilización está por debajo del 65%. La volatilidad desalienta las nuevas líneas de extrusión porque los modelos de retorno de inversión colapsan cuando la materia prima varía en dos dígitos en un trimestre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Plásticos Dominan mientras el Papel Gana Terreno

El polietileno, el polipropileno biorientado, el polipropileno colado, el cloruro de polivinilo y el etileno-alcohol vinílico representaron el 67,91% del mercado de empaques flexibles de América del Norte en 2025. Se prevé que las alternativas a base de papel registren una CAGR del 3,66%, el crecimiento más rápido entre los materiales, a medida que los minoristas promueven formatos reciclables en acera. El estatus aprobado por la FDA del polietileno y su fiabilidad de sellado térmico lo hacen dominante en el contacto con alimentos, mientras que el polipropileno biorientado sirve a los snacks que necesitan rigidez y claridad. El polipropileno colado prospera en bolsas retort que sobreviven a la esterilización a 121 °C sin delaminación. Las capas de etileno-alcohol vinílico ofrecen barreras de oxígeno por debajo de 0,5 cc/m²/día, fundamentales para el empaque de carne fresca y café.

La bolsa de papel PerFORMing de Mondi, introducida en 2025, permite el reciclaje de fibra mientras mantiene secos las sopas y las mezclas de salsas, ganando contratos con Nestlé y Unilever. Los sobres corrugados de Ranpak reemplazaron 18 millones de sobres de burbujas en los canales de comercio electrónico en 2025. El papel de aluminio retuvo una participación del 6%, concentrada en café y alimentos para mascotas, aunque los compromisos de sostenibilidad amenazan el volumen futuro. Las películas biodegradables de PLA y celulosa permanecen por debajo del 3% de participación, obstaculizadas por la falta de sitios de compostaje. Programas minoristas como Climate Pledge Friendly de Amazon listaron 2.400 SKU con contenido de papel superior al 70% en 2025, el triple del recuento de 2024.

Por Tipo de Producto: Las Bolsas Dominan mientras las Películas Aceleran

Las bolsas aseguraron el 45,72% de los ingresos de 2025 en el mercado de empaques flexibles de América del Norte, impulsadas por la premiumización de los alimentos para mascotas y la convertibilidad de los snacks. Se proyecta que las películas y envolturas crezcan a una CAGR del 3,42% hasta 2031, impulsadas por los sobres de comercio electrónico y el envasado en flujo de productos frescos. Los sacos y sobres siguen siendo vitales para los alimentos a granel y los productos farmacéuticos que requieren cierres resistentes a los niños que cumplen con los estándares de la Farmacopea de EE. UU. Las mangas y etiquetas termorretráctiles ofrecen una marca de 360 grados, pero deben adoptar tiras de desgarro perforadas para facilitar el reciclaje de botellas bajo las normas estatales.

Amazon y Walmart operaban 340 centros de cumplimiento automatizados para 2025, cada uno exigiendo sobres ultradelgados de menos de 2 mil que superen las pruebas de caída ISTA 6-Amazon a escala. El envasado en flujo para productos frescos avanzó un 11% en 2025 a medida que las películas de atmósfera modificada extendieron la vida útil entre 5 y 7 días. El sobre de 1,8 mil de Printpack redujo el peso en un 40% en comparación con los incumbentes de 3,0 mil, ahorrando USD 0,04 por unidad. Las bolsas seguirán siendo líderes de categoría, pero las películas y envolturas están cerrando la brecha a medida que el comercio minorista en línea sube del 16% de las ventas en 2025 al 22% para 2031.

Por Industria de Usuario Final: Los Alimentos Lideran, la Farmacéutica Gana Velocidad

Los alimentos y bebidas capturaron el 55,66% de los ingresos de 2025 en el mercado de empaques flexibles de América del Norte. Las bolsas de alimentos congelados con válvulas de vapor acapararon el 23% de los nuevos lanzamientos, permitiendo la preparación en microondas directamente en la bolsa. Los lácteos dependen de películas de alta barrera para mantener el yogur fresco durante 60 días, y los formatos de piel al vacío redujeron el desperdicio de carne al extender la frescura 14 días. Los snacks impulsaron la adopción de cierres en el 68% de los nuevos SKU, elevando la conveniencia.

Las aplicaciones farmacéuticas y médicas están preparadas para una CAGR del 3,97% debido a los requisitos de serialización de la FDA bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos, que exige bolsas habilitadas con RFID. La bolsa con cierre de doble acción de Glenroy superó las pruebas de seguridad infantil ASTM D3475, ganando contratos de 14 marcas farmacéuticas. Los productos de cuidado del hogar, como las cápsulas de detergente, pivotaron hacia bolsas de pie, mientras que los usos industriales como los adhesivos en polvo aún dependen de bolsas de múltiples capas.

Por Canal de Distribución: El B2B Directo Domina, el Comercio Electrónico Avanza

Los acuerdos B2B directos representaron el 58,82% de los ingresos de 2025 en el mercado de empaques flexibles de América del Norte; los convertidores co-crean estructuras con procesadores de alimentos y farmacéuticos, asegurando volúmenes a varios años. Los canales minoristas reclamaron una participación del 29% al almacenar bolsas de marca propia que priorizan la eficiencia de costos. El comercio electrónico y el cumplimiento registrarán una CAGR del 4,08% hasta 2031 a medida que las marcas de venta directa al consumidor envíen directamente a los consumidores, evitando las estanterías de las tiendas.

Warby Parker y Dollar Shave Club cambiaron las cajas de cartón corrugado por sobres personalizados, reduciendo los costos de empaque por envío en USD 0,22. Amazon certificó 4.800 SKU flexibles bajo su programa Frustration-Free en 2025, exigiendo diseños reciclables en acera. Los operadores logísticos de terceros como ShipBob agrupan la adquisición de empaques flexibles con contratos de cumplimiento, acortando las cadenas de suministro para las marcas emergentes. La participación del comercio minorista se erosionará a medida que los modelos de suscripción en línea se expandan.

Análisis Geográfico

Estados Unidos mantuvo el 71,84% del mercado de empaques flexibles de América del Norte en 2025, anclado por los clústeres de procesamiento de alimentos en California, Texas, Illinois y Ohio. Siete estados promulgaron leyes de Responsabilidad Extendida del Productor que aumentaron los costos de cumplimiento en USD 0,02 a 0,05 por kilogramo. Las normas de contenido reciclado posconsumo en cinco estados aseguraron 120.000 t/año de resina bajo acuerdos a largo plazo, elevando las primas de reciclado en USD 400/t por encima de los grados vírgenes. Las redes de cumplimiento de Amazon y Walmart aumentaron la demanda de sobres de películas de polietileno ultradelgadas que solo ocho convertidores de EE. UU. pueden suministrar a escala. Texas atrajo USD 1.200 millones en inversiones de empaques flexibles entre 2024 y 2025 gracias a la resina de la Costa del Golfo y la logística transfronteriza.

Canadá contribuyó con el 18% de los ingresos de 2025, impulsado por las normas de Responsabilidad Extendida del Productor de Quebec y Columbia Británica que añaden CAD 0,03-0,06 (USD 0,022-0,044) por kilogramo en tarifas al productor.[4] Medio Ambiente y Cambio Climático Canadá, "Marcos Provinciales de Responsabilidad Extendida del Productor," canada.ca Ontario eximió los empaques flexibles de su prohibición de un solo uso, protegiendo la demanda de bolsas. Transcontinental instaló una línea de extrusión de USD 38 millones en Montreal en 2025 para atender bolsas farmacéuticas con características resistentes a los niños TC.TC. La CAGR del 2,8% de Canadá hasta 2031 refleja una demografía madura, pero se beneficia del creciente comercio electrónico y el gasto en salud.

Se prevé que México registre la CAGR más rápida del 4,01% a medida que la relocalización y los incentivos del T-MEC atraen capacidad más cerca de los compradores de EE. UU. La planta de USD 45 millones de UFlex en Querétaro y la expansión de Amcor en Monterrey añaden líneas de bolsas de alta barrera óptimamente ubicadas para entregas de 48 horas a Texas y California. Los costos laborales promedian USD 4,20 por hora, muy por debajo de las tarifas de EE. UU., reduciendo los costos de conversión hasta en un 40%. La demanda alimentaria doméstica sigue siendo sólida, y los productores de tortillas y snacks están añadiendo bolsas de atmósfera modificada para extender la vida útil. La infraestructura de reciclaje está rezagada, con recolección de películas en acera en menos del 5% de los municipios, lo que plantea desafíos de sostenibilidad a largo plazo.

Panorama Competitivo

El mercado de empaques flexibles de América del Norte exhibe una concentración moderada: Amcor, Sealed Air, Berry Global, Mondi y ProAmpac controlaron conjuntamente aproximadamente el 35% de la capacidad en 2025. La adquisición de Amcor en 2024 de un proveedor de PCR en Texas aseguró 22.000 t/año de resina aprobada por la FDA, permitiendo a la empresa garantizar un contenido de PCR del 25% y cumplir con los requisitos de la SB 54. Sealed Air implementó la inspección de calidad por visión artificial en 12 fábricas en 2025, reduciendo los defectos en un 18%. Berry Global cerró un acuerdo de 7 años por 18.000 t/año de polietileno reciclado de un reciclador de Pensilvania, limitando la exposición al mercado spot.

La innovación diferencia a los líderes; los convertidores con tratamiento corona en línea y prensas digitales aseguran primas de precio del 12 al 15% en tiradas cortas a medida que las marcas lanzan sabores de edición limitada. Charter Next Generation abrió una planta en Columbus, Ohio, en 2025, a solo 320 kilómetros de nueve centros de Amazon, prometiendo tiempos de entrega de 48 horas en sobres ultradelgados. Novolex, respaldada por capital privado, absorbió tres convertidores del Medio Oeste en 2024 para ampliar su alcance e integrar formatos corrugados y flexibles. Las solicitudes de patentes confirman una carrera de I+D: Printpack presentó siete patentes de EE. UU. en 2025 para películas de polietileno reforzadas con nanoarcilla que combinan un ahorro de peso del 40% con una resistencia a la punción de 400 g-fuerza.

Los rezagados que dependen de laminados multicapa no reciclables enfrentan presión sobre los márgenes a medida que los minoristas exigen diseños elegibles para How2Recycle. Las barreras de entrada están aumentando ya que el 68% de las marcas del Fortune 500 exigen la certificación ISO 9001 e ISO 14001 a sus proveedores. La intensidad competitiva aumentará hasta 2031 a medida que las cuotas de PCR se endurezcan y la automatización de microdistribución insista en películas más delgadas y resistentes, recompensando a los convertidores que se ubican cerca de los corredores de demanda y dominan la extrusión avanzada.

Líderes de la Industria de Empaques Flexibles de América del Norte

Amcor PLC

Mondi PLC

Transcontinental Inc.

American Packaging Corporation

Sealed Air Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Mars confirmó USD 2.000 millones en inversiones de fabricación en EE. UU. hasta 2026, incluido un sitio de confitería en Utah de USD 240 millones.

- Julio de 2025: Sappi North America invirtió USD 500 millones para modernizar la Máquina de Papel 2 de Somerset Mill, añadiendo 470.000 t/año de cartón SBS.

- Junio de 2025: Constantia Flexibles adquirió una participación mayoritaria en Aluflexpack AG, ampliando la capacidad de tapas farmacéuticas y bolsas de alta barrera en América del Norte.

- Mayo de 2025: Hotpack abrió una planta de USD 100 millones y 6.503 m² en Nueva Jersey para suministrar empaques personalizados para servicios de alimentos, creando 200 empleos.

Alcance del Informe del Mercado de Empaques Flexibles de América del Norte

El empaque flexible es un medio de envasado de productos fabricado con materiales no rígidos, que permite opciones más económicas y personalizables. El empaque flexible puede cambiar de forma fácilmente durante el llenado o el uso.

El Informe del Mercado de Empaques Flexibles de América del Norte está segmentado por Tipo de Material (Plásticos, Papel, Papel de Aluminio, Otros Tipos de Materiales), Tipo de Producto (Bolsas, Sacos y Sobres, Películas y Envolturas, Mangas y Etiquetas Termorretráctiles, Otros Tipos de Productos), Industria de Usuario Final (Alimentos, Bebidas, Farmacéutica y Médica, Hogar y Cuidado Personal, Industrial y Química, Otras Industrias de Usuario Final), Canal de Distribución (B2B Directo, Comercio Electrónico y Cumplimiento, Venta Minorista) y Geografía (Estados Unidos, Canadá, México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plásticos | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | |

| Polipropileno Colado (CPP) | |

| Cloruro de Polivinilo (PVC) | |

| Etileno-Alcohol Vinílico (EVOH) | |

| Papel | |

| Papel de Aluminio |

| Bolsas |

| Sacos y Sobres |

| Películas y Envolturas |

| Mangas y Etiquetas Termorretráctiles |

| Otros Tipos de Productos |

| Alimentos | Alimentos Congelados |

| Productos Lácteos | |

| Frutas y Verduras | |

| Carne, Aves y Mariscos | |

| Productos Horneados y Snacks | |

| Confitería | |

| Otros Alimentos | |

| Bebidas | |

| Farmacéutica y Médica | |

| Hogar y Cuidado Personal | |

| Industrial y Química | |

| Otras Industrias de Usuario Final |

| B2B Directo |

| Comercio Electrónico y Cumplimiento |

| Venta Minorista |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Material | Plásticos | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | ||

| Polipropileno Colado (CPP) | ||

| Cloruro de Polivinilo (PVC) | ||

| Etileno-Alcohol Vinílico (EVOH) | ||

| Papel | ||

| Papel de Aluminio | ||

| Por Tipo de Producto | Bolsas | |

| Sacos y Sobres | ||

| Películas y Envolturas | ||

| Mangas y Etiquetas Termorretráctiles | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Alimentos | Alimentos Congelados |

| Productos Lácteos | ||

| Frutas y Verduras | ||

| Carne, Aves y Mariscos | ||

| Productos Horneados y Snacks | ||

| Confitería | ||

| Otros Alimentos | ||

| Bebidas | ||

| Farmacéutica y Médica | ||

| Hogar y Cuidado Personal | ||

| Industrial y Química | ||

| Otras Industrias de Usuario Final | ||

| Por Canal de Distribución | B2B Directo | |

| Comercio Electrónico y Cumplimiento | ||

| Venta Minorista | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de empaques flexibles de América del Norte para 2031?

Se proyecta que el mercado alcance USD 62.910 millones para 2031, expandiéndose a una CAGR del 3,25% durante 2026-2031.

¿Qué categoría de producto crece más rápido en los empaques flexibles regionales?

Se prevé que las películas y envolturas registren una CAGR del 3,42% hasta 2031, impulsadas por la demanda de sobres de comercio electrónico.

¿Por qué México es el país de más rápido crecimiento en empaques flexibles?

La relocalización bajo el T-MEC, los menores costos laborales y la nueva capacidad de bolsas respaldan la CAGR proyectada del 4,01% de México hasta 2031.

¿Qué cambio de materiales está dando forma a los objetivos de sostenibilidad del empaque?

Los propietarios de marcas están pasando de los laminados multicapa a estructuras monomateriales reciclables de polietileno puro para cumplir con los mandatos estatales de PCR.

¿Qué segmento de usuario final se espera que supere el crecimiento general del mercado?

Se prevé que las aplicaciones farmacéuticas y médicas crezcan a una CAGR del 3,97% a medida que se endurezcan las normas de serialización y resistencia a los niños.

Última actualización de la página el: