Tamaño y Participación del Mercado de Parches para el Alivio del Dolor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Parches para el Alivio del Dolor por Mordor Intelligence

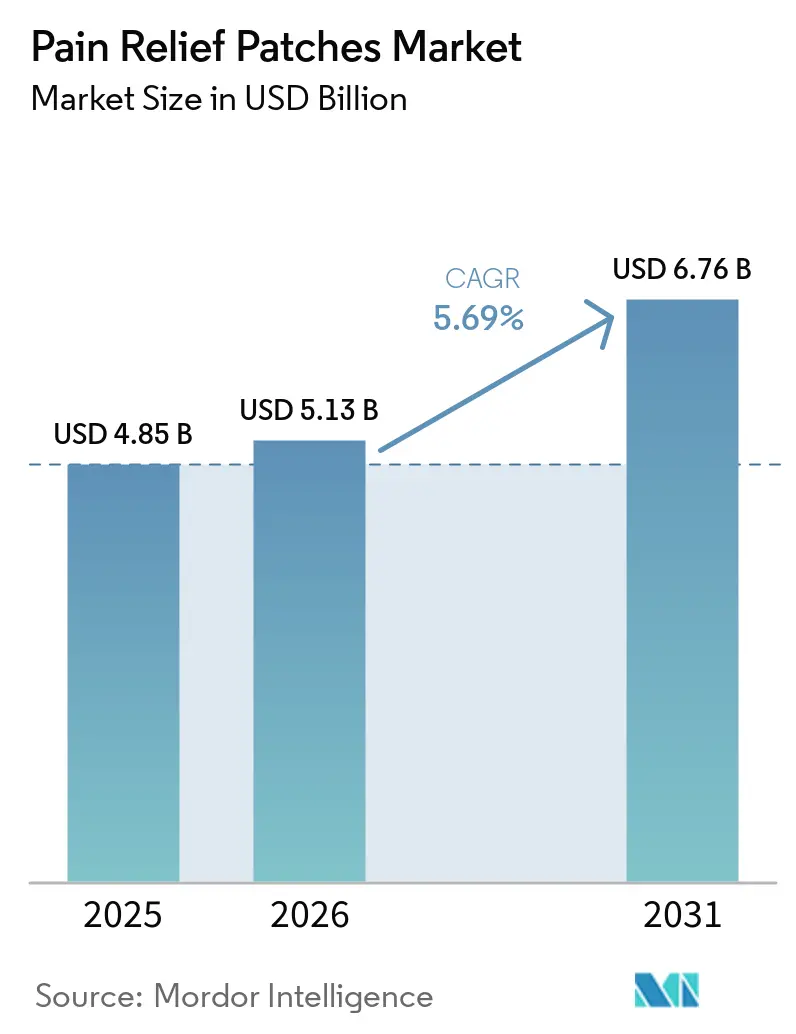

Se proyecta que el tamaño del Mercado de Parches para el Alivio del Dolor se expanda desde 4,85 mil millones de USD en 2025 y 5,13 mil millones de USD en 2026 hasta 6,76 mil millones de USD en 2031, registrando una CAGR del 5,69% entre 2026 y 2031.

La expansión pone de relieve un cambio significativo en el manejo del dolor, con énfasis en métodos de administración transdérmica localizada y sostenida. Estos enfoques reducen la exposición sistémica y disminuyen la dependencia de los medicamentos orales. Las actualizaciones regulatorias de 2025 adoptaron una postura más estricta sobre los riesgos de los opioides, lo que llevó a los médicos y pagadores a priorizar las alternativas sin opioides para el manejo del dolor musculoesquelético crónico y el dolor neuropático. El envejecimiento de la población está influyendo en las estrategias de tratamiento, aumentando la necesidad de soluciones que mantengan niveles plasmáticos constantes y minimicen las interacciones farmacológicas. Los fabricantes están respondiendo ofreciendo formatos a granel y envases diseñados para entrega por correo, con el objetivo de mejorar la adherencia y la comodidad del paciente. Además, los estándares más estrictos de calidad y seguridad están favoreciendo a los proveedores establecidos con sólidas capacidades de fabricación y sistemas eficaces de vigilancia poscomercialización.

Conclusiones Clave del Informe

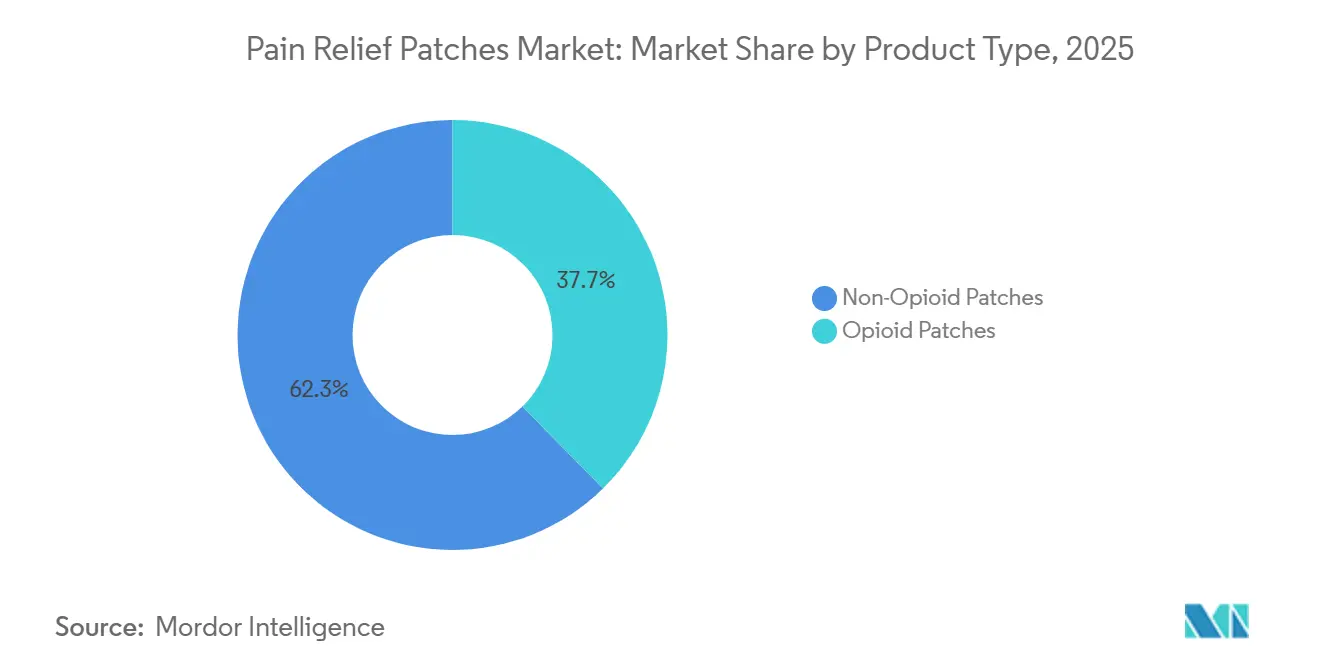

- Por tipo de producto, los parches sin opioides representaron el 62,34% de los ingresos en 2025, y se proyecta que crecerán a un ritmo anual del 8,10% hasta 2031, superando a los sistemas basados en opioides.

- Por aplicación, el dolor crónico mantuvo una participación del 44,23% en 2025, mientras que el dolor relacionado con el deporte y las lesiones está en camino de la expansión más rápida con una CAGR del 7,60% hasta 2031.

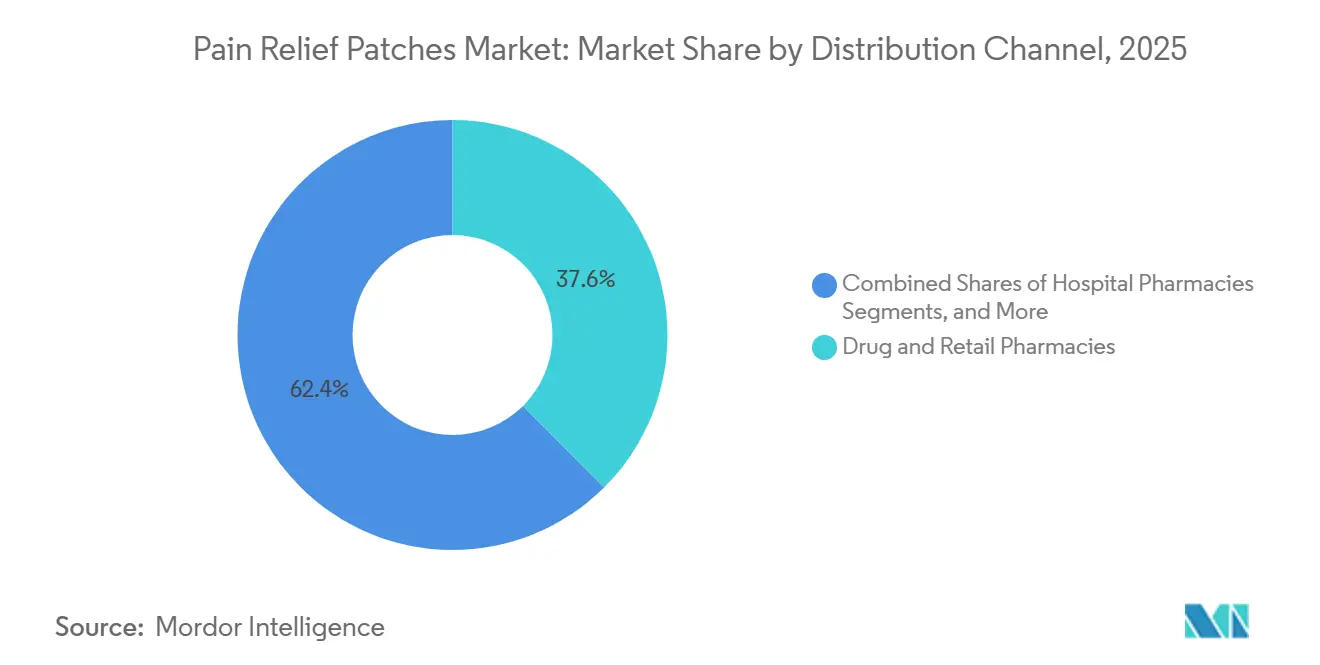

- Por canal de distribución, las farmacias de medicamentos y minoristas representaron una participación del 37,56% en 2025, y los proveedores en línea están escalando a una CAGR del 9,40% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 41,54% en 2025, mientras que se proyecta que los entornos de atención domiciliaria avancen a una CAGR del 8,80% hasta 2031.

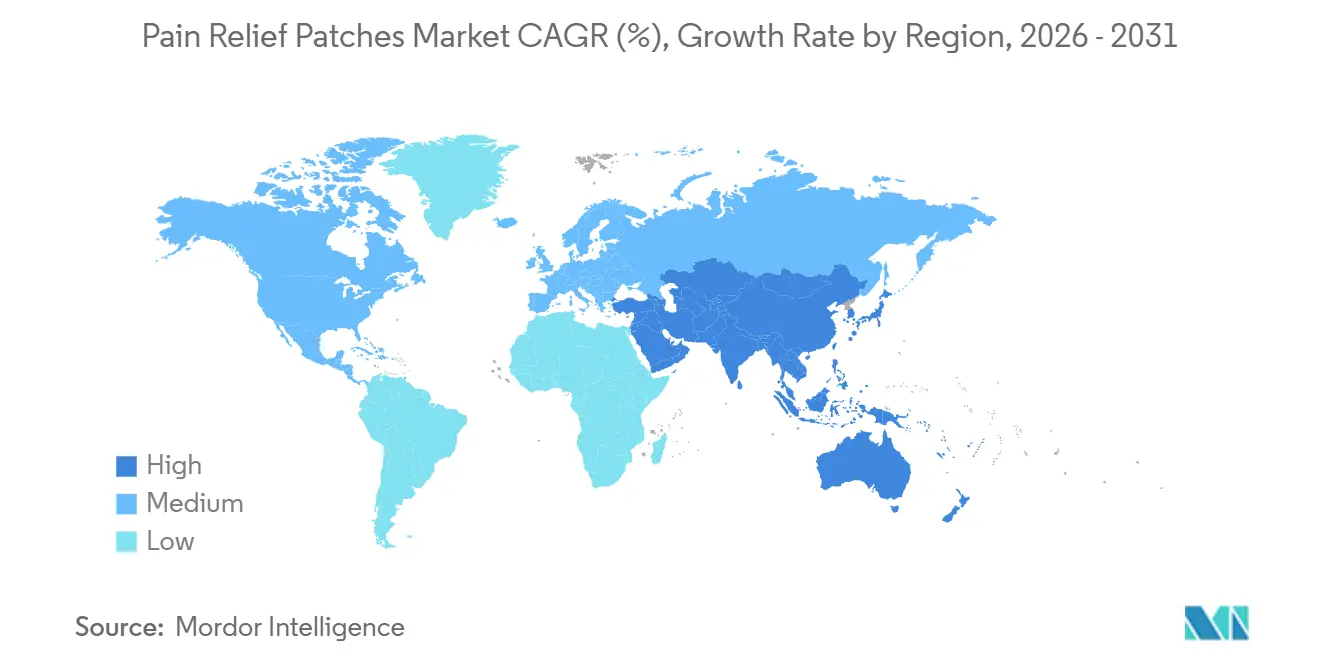

- Por geografía, América del Norte contribuyó con el 39,67% de los ingresos en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Parches para el Alivio del Dolor

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Adopción acelerada de productos de venta libre en canales minoristas y de comercio electrónico | +1.2% | Global, con ganancias tempranas en América del Norte, Japón, India | Corto plazo (≤ 2 años) |

| Envejecimiento de la población que impulsa la prevalencia del dolor crónico | +1.5% | Global, concentrado en América del Norte, Europa, Asia-Pacífico (Japón, China) | Largo plazo (≥ 4 años) |

| Presión regulatoria para alejarse de los opioides sistémicos | +0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances tecnológicos en parches de fármaco en adhesivo y microagujas | +0.8% | Global, centros de I+D en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| I+D de parches inteligentes que vinculan sensores con aplicaciones complementarias | +0.4% | América del Norte, Europa, Asia-Pacífico (China, Corea del Sur) | Largo plazo (≥ 4 años) |

| Transición impulsada por ESG hacia sustratos de parches biodegradables | +0.3% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Productos de Venta Libre en Canales Minoristas y de Comercio Electrónico

Los productos transdérmicos de venta libre se están trasladando cada vez más de las estanterías de las farmacias a los mercados digitales, simplificando el proceso de compra y permitiendo tamaños de unidad más grandes que mejoran la eficiencia de costos para los usuarios frecuentes. Hisamitsu ha introducido opciones de comercio electrónico en formato a granel diseñadas para caber en buzones de correo estándar, mejorando la comodidad para los usuarios crónicos y reduciendo las emisiones relacionadas con la entrega. El cambio a los canales en línea también está ampliando el acceso a formatos especializados, como se observa con el lanzamiento de Sonoma Pharmaceuticals de un parche de hidrogel para el alivio de quemaduras en las principales cadenas minoristas de EE. UU. Los tamaños de paquete más grandes en el comercio electrónico proporcionan a los fabricantes mayor flexibilidad de precios y apoyan los modelos de suscripción que fomentan la adherencia para condiciones a largo plazo. Los estándares de calidad actualizados de EE. UU. para los sistemas transdérmicos enfatizan la adhesión y la consistencia de la dosis, favoreciendo a los actores establecidos al tiempo que apoyan el crecimiento del mercado de venta libre. Estos factores fortalecen colectivamente el papel del comercio electrónico y el comercio minorista nacional en el mercado de parches para el alivio del dolor, impulsado por la demanda de los consumidores de velocidad, comodidad y marcas de confianza.

Envejecimiento de la Población que Impulsa la Prevalencia del Dolor Crónico

El envejecimiento de la población mundial está impulsando la demanda de soluciones de alivio del dolor localizadas y sostenidas que minimicen la exposición sistémica. Para 2030, se espera que una sexta parte de la población mundial tenga 60 años o más, lo que se correlaciona con un aumento en las afecciones musculoesqueléticas crónicas que requieren un manejo del dolor a largo plazo.[1]Sociedad Americana de Geriatría, "Criterios Beers AGS 2023," Sociedad Americana de Geriatría, americangeriatrics.org En EE. UU., el dolor crónico afecta a casi una cuarta parte de los adultos, con mayor prevalencia entre los grupos de mayor edad. Las guías clínicas advierten contra ciertos medicamentos orales para personas mayores, aumentando la dependencia de formulaciones tópicas como lidocaína, diclofenaco y capsaicina. Los estudios destacan la persistencia del dolor en adultos mayores, enfatizando la necesidad de enfoques personalizados y multimodales, incluidas las opciones transdérmicas. Estas tendencias sostienen la demanda de parches para el alivio del dolor a medida que los proveedores de atención médica priorizan resultados de tratamiento consistentes y riesgos reducidos de medicación para los pacientes de mayor edad.

Presión Regulatoria para Alejarse de los Opioides Sistémicos

Las medidas regulatorias están desplazando el enfoque de los parches de opioides hacia alternativas sin opioides para el manejo del dolor crónico. El etiquetado actualizado y los requisitos de vigilancia más estrictos destacan los riesgos a largo plazo del uso de opioides, lo que lleva a una reevaluación de los protocolos de tratamiento. Los reguladores europeos han reforzado el monitoreo de pacientes y la gestión de riesgos para los sistemas de fentanilo, mientras que los estándares de seguridad para los dispositivos en contacto con la piel garantizan el cumplimiento de los requisitos de biocompatibilidad. Aunque los parches de opioides siguen siendo esenciales en casos graves, el entorno regulatorio está fomentando una adopción más amplia de opciones sin opioides. Este cambio está influyendo en las prácticas de prescripción y las políticas de seguros, aumentando la participación de los productos sin opioides en el mercado de parches para el alivio del dolor.

Avances Tecnológicos en Parches de Fármaco en Adhesivo y Microagujas

Las innovaciones en los diseños de fármaco en adhesivo han simplificado la arquitectura del producto y mejorado la comodidad del usuario en comparación con los modelos de reservorio tradicionales. Estudios recientes demuestran la eficacia de estos parches para administrar niveles terapéuticos de agentes antiinflamatorios durante períodos prolongados. También están surgiendo matrices de múltiples fármacos, que permiten la administración de múltiples ingredientes activos a través de una sola capa adhesiva, ampliando las posibilidades para el manejo integrado del dolor y los síntomas. Los avances en las plataformas de microagujas disolubles muestran promesas para soluciones autoadministradas e indoloras con biodisponibilidad comparable a las inyecciones. Estos avances mejoran la diversidad de productos y la compatibilidad con el paciente, impulsando la adherencia y la continuidad en el manejo del dolor a largo plazo.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Irritación cutánea y fallos de adhesión | -0.6% | Global | Corto plazo (≤ 2 años) |

| Costo y cronograma estrictos de ensayos clínicos de la FDA / EMA | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escrutinio ambiental relacionado con la eliminación | -0.3% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Parches falsificados en comercio electrónico con baja regulación | -0.4% | Global, concentrado en Asia-Pacífico, América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Irritación Cutánea y Fallos de Adhesión

Las reacciones dérmicas y los problemas de adhesión son factores clave que impulsan la interrupción del producto, con retiradas del mercado que subrayan las consecuencias de una adhesión o un rendimiento de liberación inadecuados en el uso práctico. A principios de 2025, se retiraron lotes específicos de parches transdérmicos de fentanilo debido a fallos de adhesión, que representaban riesgos de exposición residual al fármaco para los cuidadores y los miembros del hogar.[2]Alvogen, "Aviso de Retirada del Parche Transdérmico de Fentanilo," Alvogen, alvogen.com Los problemas de cumplimiento identificados a finales de 2024 pusieron de relieve la necesidad crítica de protocolos estrictos de pruebas de adhesión y controles de liberación de lotes para los analgésicos tópicos. Los informes de eventos adversos, como reacciones cutáneas locales y dermatitis de contacto por productos de lidocaína de venta libre, han intensificado el enfoque en adhesivos hipoalergénicos y adhesión consistente en varios tipos de piel. Los fabricantes están adoptando cada vez más sistemas adhesivos a base de silicona e hidrocoloide para equilibrar la adherencia y la transpirabilidad, reduciendo los riesgos de irritación. La vigilancia mejorada del mercado y las prácticas de etiquetado actualizadas tienen como objetivo minimizar las discontinuidades y las retiradas del mercado, apoyando el crecimiento en el mercado de parches para el alivio del dolor.

Costo y Cronograma Estrictos de Ensayos Clínicos de la FDA / EMA

Los parches transdérmicos, categorizados como productos combinados, deben cumplir con los estándares regulatorios tanto de medicamentos como de dispositivos durante el desarrollo. Los requisitos de bioequivalencia para los transdérmicos exigen un control preciso de los perfiles plasmáticos en los sitios de aplicación y las poblaciones, añadiendo complejidad a los diseños de los estudios en comparación con los genéricos orales. Las directrices actualizadas de EE. UU. en 2025 enfatizaron la importancia de la liberación in vitro, los estándares de adhesión y la estabilidad bajo variaciones de temperatura, extendiendo los plazos de desarrollo.[3]Administración de Alimentos y Medicamentos de EE. UU., "Notificación de Eventos Adversos MAUDE para Parches Transdérmicos," Administración de Alimentos y Medicamentos de EE. UU., fda.gov Los reguladores europeos mantienen una supervisión estricta de los transdérmicos de alta potencia, requiriendo planes integrales de gestión de riesgos para garantizar la seguridad del paciente. Estos requisitos estrictos aumentan las demandas de recursos, particularmente para los desarrolladores más pequeños, impulsando un enfoque en las extensiones del ciclo de vida y las innovaciones de venta libre. Si bien estas medidas mejoran la fiabilidad del producto, pueden ralentizar el ritmo de los nuevos lanzamientos de productos en el mercado de parches para el alivio del dolor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones sin Opioides Lideran el Crecimiento

En 2025, los parches sin opioides capturaron el 62,34% del mercado de parches para el alivio del dolor, con una CAGR esperada del 8,10% hasta 2031, impulsada por un cambio desde los tratamientos basados en opioides para el dolor crónico no oncológico. El mercado está respaldado por cambios en el etiquetado y avisos de seguridad que fomentan las opciones sin opioides, particularmente para pacientes mayores con polifarmacia y comorbilidades. Los fabricantes están innovando en plataformas de fármaco en adhesivo para ofrecer parches delgados y cómodos con liberación consistente en ventanas de 12 a 24 horas, mejorando la adherencia y reduciendo la necesidad de medicación de rescate. La industria está ampliando las formulaciones y tamaños sin opioides para atender diversas necesidades, respaldada por envases flexibles y diseños de uso prolongado que mejoran la persistencia de la terapia.

Por Aplicación: El Dolor Crónico Domina, el Dolor Deportivo se Acelera

Las aplicaciones de dolor crónico representaron el 44,23% del mercado en 2025, impulsadas por la administración de liberación sostenida que estabiliza los síntomas en condiciones como la osteoartritis, el dolor lumbar y la neuropatía. Las guías clínicas favorecen las soluciones tópicas para adultos mayores, reduciendo los riesgos asociados con los medicamentos orales. Los parches de uso prolongado que permiten las actividades diarias mientras minimizan la dosificación oral están en demanda, respaldados por una adhesión y comodidad mejoradas en los diseños sin opioides, garantizando un alivio consistente y reduciendo la variabilidad.

El dolor relacionado con el deporte es el segmento de más rápido crecimiento, con una CAGR proyectada del 7,60% hasta 2031, impulsado por las tendencias de autocuidado, la disponibilidad en línea y los beneficios de la administración localizada durante el entrenamiento o la recuperación. Los parches aplicados directamente en músculos o articulaciones permiten la actividad sin interrupciones frecuentes de dosificación. Los formatos de venta libre con mentol, salicilato de metilo o lidocaína mantienen una fuerte presencia minorista, respaldados por ofertas de suscripción y paquetes múltiples que se adaptan a los horarios de entrenamiento, sosteniendo el crecimiento en este segmento.

Por Canal de Distribución: Los Proveedores en Línea Aumentan

Las farmacias de medicamentos y minoristas mantuvieron el 37,56% del mercado en 2025, reflejando los comportamientos establecidos de venta libre y la comodidad de las recogidas en persona para necesidades agudas. Las farmacias desempeñan un papel clave en la orientación de la selección de productos en función de la edad, las comorbilidades y los perfiles de medicación, garantizando la adherencia y promoviendo un uso seguro. Sin embargo, las limitaciones económicas y de espacio en estanterías restringen los tamaños de paquete más grandes en las tiendas físicas.

Los proveedores en línea están creciendo a una CAGR del 9,40% hasta 2031, impulsados por servicios de suscripción, tamaños de paquete flexibles y envases a granel que reducen los costos logísticos y agilizan el reabastecimiento para los usuarios crónicos. Los programas directos al consumidor educan a los usuarios sobre las técnicas de aplicación y el cuidado de la piel, minimizando la irritación y el despegue del parche. Los puntos de venta minoristas nacionales también apoyan el lanzamiento de parches de venta libre especializados, equilibrando la disponibilidad inmediata con modelos convenientes de envío automático para garantizar un suministro constante.

Por Usuario Final: Los Entornos de Atención Domiciliaria Ganan Participación

Los hospitales representaron el 41,54% del mercado en 2025, impulsados por los sistemas transdérmicos utilizados en el manejo del dolor procedimental y posagudo. Los formularios hospitalarios evalúan las actualizaciones de etiquetado y los estándares de calidad para estandarizar las selecciones que se alinean con los planes de alta y las capacidades de los cuidadores. Los estándares de seguridad para el contacto prolongado con la piel influyen en las elecciones de materiales, mientras que la recuperación de los procedimientos electivos y el crecimiento de los centros ambulatorios mantienen la demanda hospitalaria de transdérmicos con receta.

Se proyecta que los entornos de atención domiciliaria crezcan a una CAGR del 8,80% hasta 2031, respaldados por parches transdérmicos que se integran en las rutinas de autocuidado para el dolor localizado. La industria está introduciendo formatos fáciles de usar con instrucciones claras, orientados a adultos mayores y cuidadores. El comercio electrónico y los servicios de suscripción garantizan el reabastecimiento rutinario, reduciendo las interrupciones en el uso y estabilizando los síntomas en condiciones crónicas. Los parches transdérmicos se alinean con las estrategias de autogestión, minimizando las visitas a la clínica y apoyando los seguimientos virtuales.

Análisis Geográfico

En 2025, América del Norte capturó el 39,67% de la participación del mercado de parches para el alivio del dolor, mientras que Asia-Pacífico emergió como la región de más rápido crecimiento con una CAGR del 8,50% proyectada hasta 2031. En Estados Unidos, el etiquetado actualizado de los parches de opioides en 2025 fomentó un cambio hacia los analgésicos tópicos sin opioides para el dolor crónico no oncológico. La alta prevalencia del dolor crónico entre los adultos estadounidenses impulsa la demanda de parches de uso prolongado que apoyan la funcionalidad diaria. Los parches especializados siguen siendo fundamentales para la oncología y los cuidados paliativos, abordando los casos que requieren una analgesia consistente y potente.

En Europa, el mercado de parches para el alivio del dolor refleja una gestión estricta de la relación beneficio-riesgo por parte de los reguladores y un enfoque creciente en el envasado y los materiales sostenibles. Las actualizaciones de seguridad para los transdérmicos de alta potencia en 2024 refinaron las prácticas de selección de pacientes y mitigación de riesgos. Las preocupaciones medioambientales están impulsando el interés en materiales reciclables o biodegradables, mientras que la seguridad del producto se adhiere a los estándares establecidos de biocompatibilidad. Las iniciativas nacionales están explorando programas de responsabilidad del productor para abordar los residuos sanitarios. Los parches de venta libre y sin opioides están ganando terreno en farmacias y plataformas en línea, respaldados por opciones de paquetes más grandes y contenido educativo.

Asia-Pacífico, la región de más rápido crecimiento, se beneficia del aumento de los ingresos, el envejecimiento demográfico en países como Japón y las mejoras en el alcance de las farmacias minoristas y digitales. Se proyecta que el mercado crezca a una CAGR del 8,50% hasta 2031, respaldado por una fuerte presencia de marca y la familiaridad de los consumidores con las soluciones tópicas. Empresas como Hisamitsu aprovechan diseños de productos innovadores y estrategias de comercio electrónico, ofreciendo paquetes delgados compatibles con buzones de correo para una entrega fiable y un uso repetido. La expansión del acceso a la atención médica y las categorías de autocuidado se alinean con las preferencias de los consumidores por un alivio localizado con una mínima interrupción de las rutinas diarias.

Panorama Competitivo

El mercado de parches para el alivio del dolor está moderadamente fragmentado, con empresas farmacéuticas multinacionales que dominan el segmento de prescripción y marcas especializadas de venta libre que compiten en categorías de alto volumen. Los parches de opioides con receta y los parches sin opioides de alta potencia siguen siendo fundamentales para un alivio del dolor potente y sostenido, aunque el manejo del dolor crónico no oncológico favorece cada vez más las alternativas sin opioides. Los analgésicos tópicos de venta libre se están expandiendo a través de una mayor disponibilidad minorista y suscripciones de comercio electrónico, beneficiando a las marcas que ofrecen una adhesión superior, comodidad y dosificación consistente. Las empresas con sistemas de calidad avanzados y capacidades de vigilancia mantienen una ventaja competitiva a medida que el mercado exige estándares más altos en los perfiles de adhesión y liberación. Los proveedores están innovando diversificando formatos y tamaños para abordar las distintas duraciones de uso y los sitios corporales.

Las iniciativas estratégicas están redefiniendo las posiciones en el mercado y el alcance de los canales. Hisamitsu introdujo paquetes de gran cantidad para comercio electrónico diseñados para una logística eficiente y compras a granel para apoyar la adherencia al uso crónico. Sonoma Pharmaceuticals amplió su gama de productos asegurando la distribución minorista nacional para un parche de hidrogel para el alivio de quemaduras, extendiendo su alcance más allá del dolor musculoesquelético al cuidado de quemaduras menores. Grünenthal otorgó licencia de los derechos canadienses de su parche de capsaicina de alta concentración, Qutenza, a la unidad Searchlight Pharma de Apotex, mostrando una estrategia de acceso al mercado específica. Los avances tecnológicos, incluidos los sistemas de fármaco en adhesivo, las matrices de múltiples fármacos y las plataformas de microagujas disolubles, están ganando terreno como soluciones autoadministradas e indoloras. La diferenciación en el cumplimiento normativo se está volviendo crítica a medida que se endurecen los estándares regulatorios de biocompatibilidad y validación de dosis.

Líderes de la Industria de Parches para el Alivio del Dolor

Hisamitsu Pharmaceutical Co., Inc.

Johnson & Johnson (Janssen)

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Endo International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: La Comisión de Comercio Internacional de EE. UU. abrió una investigación sobre parches de lidocaína de venta libre sin licencia vendidos por J.A.R. Laboratories y otras entidades, alegando infracción de marca registrada contra Hisamitsu, Perrigo y Chattem.

- Marzo de 2026: Sonoma Pharmaceuticals lanzó un parche de hidrogel para el alivio de quemaduras en CVS y Walmart, asegurando la distribución minorista nacional para una formulación especializada posicionada como solución de autocuidado.

- Febrero de 2025: Grünenthal otorgó licencia de los derechos canadienses exclusivos de Qutenza a la división Searchlight Pharma de Apotex y anunció un plan para obtener la autorización de comercialización canadiense con términos de hitos y regalías.

- Febrero de 2025: Alvogen retiró parches transdérmicos de fentanilo tras informes de fallos de adhesión que podrían dejar el fármaco residual expuesto, lo que provocó un mayor escrutinio de los protocolos de pruebas de adhesivos.

Alcance del Informe Global del Mercado de Parches para el Alivio del Dolor

Según el alcance del informe, un parche para el alivio del dolor es un parche adhesivo tópico que se aplica directamente sobre la piel para administrar medicamentos como lidocaína, antiinflamatorios no esteroideos o mentol directamente en una zona localizada de malestar, ofreciendo un alivio localizado y duradero sin efectos secundarios digestivos. Se utilizan comúnmente para el dolor muscular, el dolor articular, las distensiones, los esguinces o la artritis.

El mercado de parches para el alivio del dolor está segmentado por tipo de producto, aplicación, canal de distribución, usuario final y geografía. Por tipo de producto, el mercado está segmentado en parches de opioides y parches sin opioides. Por aplicación, el mercado está segmentado en dolor crónico, dolor agudo, dolor posoperatorio y dolor relacionado con el deporte y las lesiones. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias de medicamentos y minoristas, y proveedores en línea. Por usuario final, el mercado está segmentado en hospitales, entornos de atención domiciliaria y clínicas y centros de rehabilitación. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Parches de Opioides |

| Parches sin Opioides |

| Dolor Crónico |

| Dolor Agudo |

| Dolor Posoperatorio |

| Dolor Relacionado con el Deporte y las Lesiones |

| Farmacias Hospitalarias |

| Farmacias de Medicamentos y Minoristas |

| Proveedores en Línea |

| Hospitales |

| Entornos de Atención Domiciliaria |

| Clínicas y Centros de Rehabilitación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Parches de Opioides | |

| Parches sin Opioides | ||

| Por Aplicación | Dolor Crónico | |

| Dolor Agudo | ||

| Dolor Posoperatorio | ||

| Dolor Relacionado con el Deporte y las Lesiones | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias de Medicamentos y Minoristas | ||

| Proveedores en Línea | ||

| Por Usuario Final | Hospitales | |

| Entornos de Atención Domiciliaria | ||

| Clínicas y Centros de Rehabilitación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de parches para el alivio del dolor hasta 2031?

Se proyecta que la categoría crezca desde 5,13 mil millones de USD en 2026 hasta 6,76 mil millones de USD en 2031 a una CAGR del 5,69%, respaldada por el envejecimiento demográfico, la adopción de alternativas sin opioides y el acceso multicanal.

¿Qué tipos de productos lideran y se expanden más rápidamente en los parches para el alivio del dolor?

Los parches sin opioides lideraron en 2025 con una participación del 62,34% y se proyecta que crezcan a un ritmo anual del 8,10% hasta 2031, superando a los sistemas basados en opioides.

¿Qué aplicaciones son más importantes para los parches para el alivio del dolor hoy en día?

El dolor crónico representó una participación del 44,23% en 2025, mientras que el dolor relacionado con el deporte y las lesiones es la indicación de más rápido crecimiento con una CAGR del 7,60% hasta 2031.

¿Cómo están evolucionando los canales de distribución para los analgésicos transdérmicos?

Las farmacias de medicamentos y minoristas mantuvieron una participación del 37,56% en 2025, y los proveedores en línea están avanzando a una CAGR del 9,40% a medida que los paquetes a granel y las suscripciones mejoran la adherencia y la comodidad.

¿Qué regiones contribuirán más al crecimiento futuro?

América del Norte mantuvo el 39,67% de los ingresos en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,50% hasta 2031 debido a las tendencias demográficas y de acceso.

¿Qué temas regulatorios influyen más en la estrategia de producto en este espacio?

El etiquetado actualizado de opioides, una orientación de calidad más sólida para los transdérmicos y los estándares de biocompatibilidad ISO dan forma al diseño del producto, la vigilancia y las opciones de canal en todos los mercados.

Última actualización de la página el: