Tamaño y Participación del Mercado de Vendajes de Compresión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

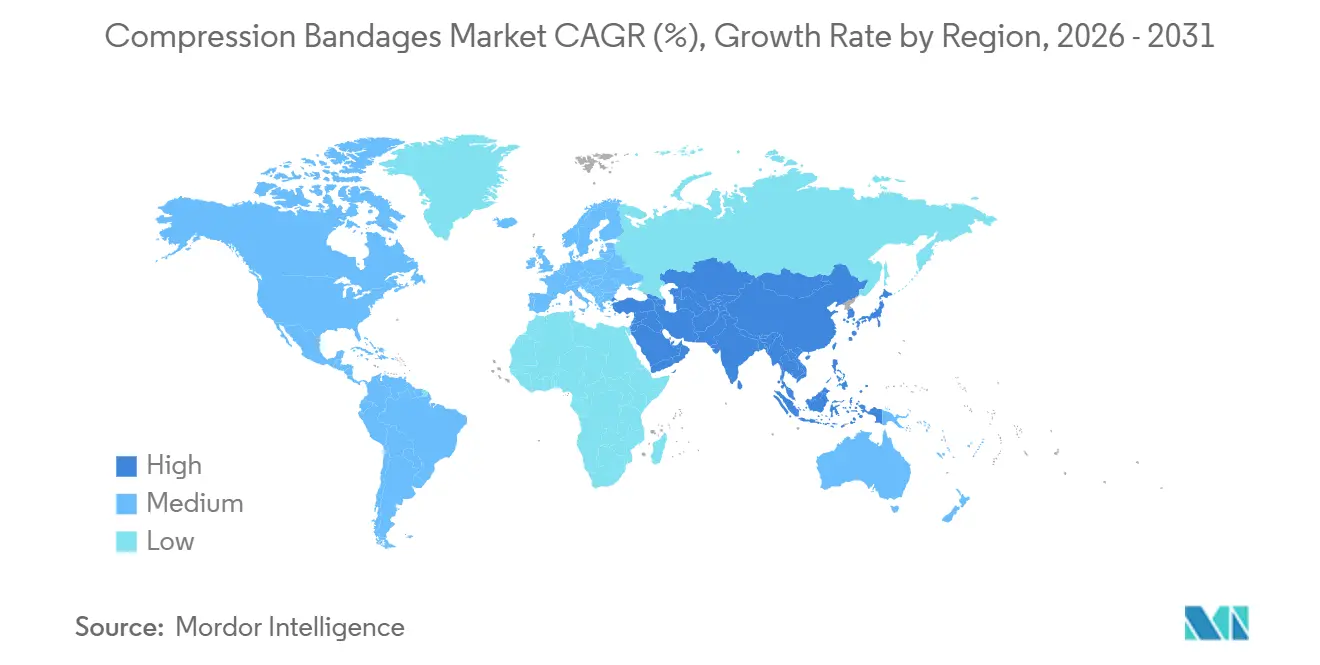

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vendajes de Compresión por Mordor Intelligence

El tamaño del Mercado de Vendajes de Compresión se estima en USD 1,43 mil millones en 2026, y se espera que alcance USD 1,86 mil millones en 2031, a una CAGR del 5,42% durante el período de pronóstico (2026-2031).

La creciente preferencia por vendajes multicapa que mantienen una presión terapéutica sostenida, la aceleración de la demanda en Asia-Pacífico y la adopción de prototipos de vendajes inteligentes que prometen monitoreo remoto también están expandiendo el mercado de vendajes de compresión. Los proveedores de atención domiciliaria están captando volumen a medida que aumenta la inscripción en Medicare Advantage, mientras que los botiquines de medicina de campo militar y los protocolos de lesiones deportivas añaden vías de crecimiento incremental. Las estrategias competitivas ahora giran en torno a la diferenciación de productos mediante laminados reguladores de presión, la integración vertical que agrupa suministros con la entrega de equipos domésticos y las fusiones y adquisiciones dirigidas para asegurar escala de fabricación en regiones sensibles al costo. En conjunto, estas fuerzas crean un viento de cola duradero que debería mantener el mercado de vendajes de compresión en una trayectoria de crecimiento de dígito medio durante el período de pronóstico.

Conclusiones Clave del Informe

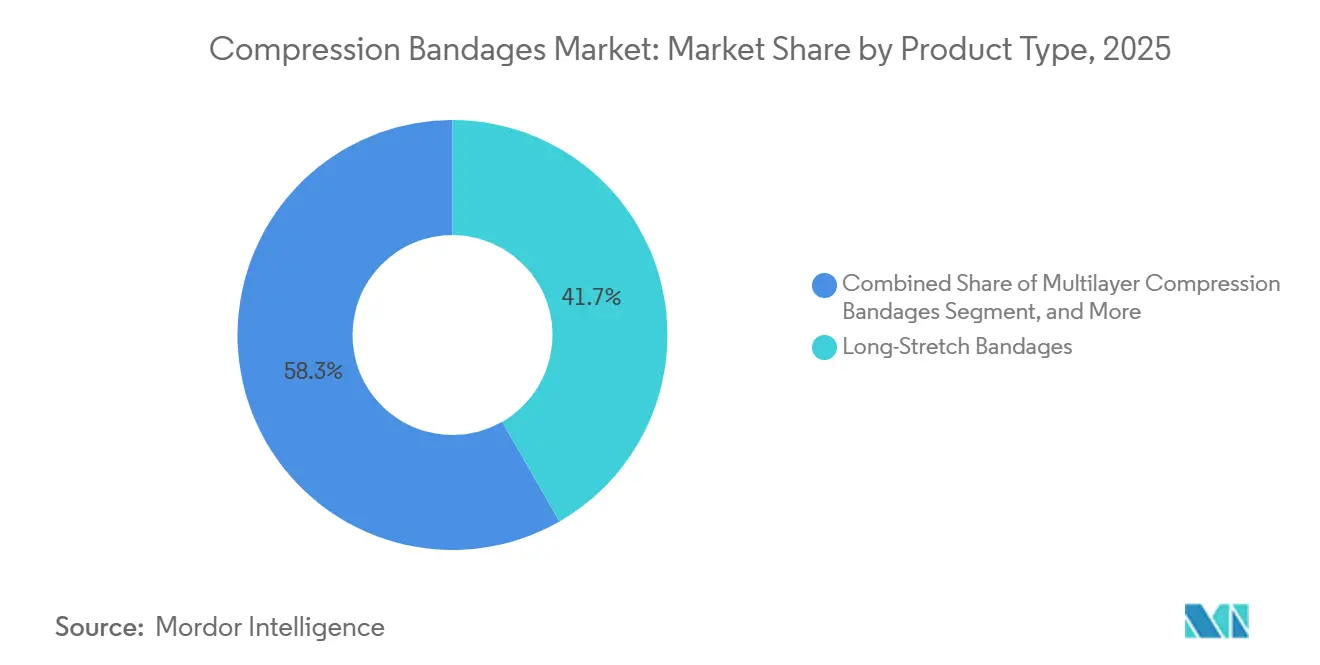

- Por tipo de producto, los vendajes de estiramiento largo lideraron con el 41,71% de la participación del mercado de vendajes de compresión en 2025, mientras que se prevé que los sistemas multicapa crezcan a una CAGR del 7,09% hasta 2031.

- Por aplicación, las úlceras venosas en piernas representaron el 37,57% del mercado de vendajes de compresión en 2025, mientras que el tratamiento del linfedema avanza a una CAGR del 7,78% hasta 2031.

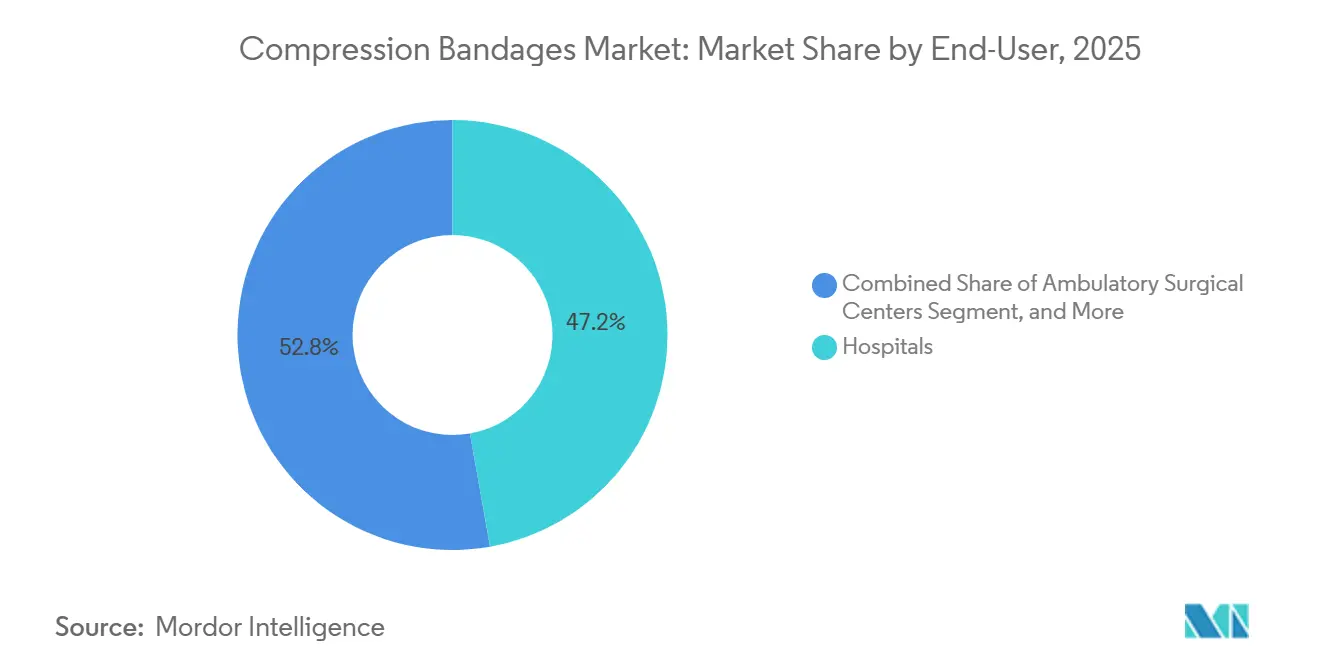

- Por usuario final, los hospitales representaron el 47,22% del gasto en 2025, aunque los entornos de atención domiciliaria se están expandiendo a una CAGR del 9,69% hasta 2031.

- Por geografía, América del Norte representó el 38,83% de los ingresos en 2025, pero Asia-Pacífico está preparada para superar ese ritmo con una CAGR del 10,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vendajes de Compresión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del envejecimiento de la población y los trastornos venosos crónicos | +1.2% | Global, concentrado en América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Aumento de la prevalencia de úlceras en el pie diabético | +0.8% | Global, agudo en India, Oriente Medio, estados del Cinturón Solar de EE. UU. | Mediano plazo (2-4 años) |

| Endurecimiento de los protocolos de manejo del edema posquirúrgico | +0.6% | América del Norte, UE, adopción temprana en Australia | Corto plazo (≤ 2 años) |

| Aumento de la incidencia de lesiones deportivas entre los millennials | +0.5% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Uso creciente en parches de administración de fármacos asistida por compresión | +0.3% | América del Norte, centros de ensayos clínicos de la UE | Largo plazo (≥ 4 años) |

| Adopción militar de botiquines de control de hemorragias en campo | +0.2% | Estados Unidos, miembros de la OTAN, zonas de conflicto en Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Envejecimiento de la Población y los Trastornos Venosos Crónicos

La proporción de la población mundial mayor de 65 años alcanzará los 1.600 millones en 2050, y entre el 25 y el 30% de ese grupo ya vive con insuficiencia venosa crónica, lo que impulsa una demanda sostenida de terapia de compresión.[1]Organización para la Cooperación y el Desarrollo Económicos, "Estadísticas sobre el Envejecimiento de la Población," OECD.org El perfil de superenvejecimiento de Japón ha impulsado el consumo per cápita de vendajes a niveles un 40% superiores a la media de la OCDE, un patrón que Corea del Sur y Taiwán están replicando actualmente. El plan China Saludable 2030 destina CNY 16 billones (USD 2,3 billones) a clínicas comunitarias que distribuyen suministros de compresión, ampliando el acceso para 280 millones de ciudadanos mayores de 60 años. La creciente obesidad, que duplica el riesgo de reflujo venoso, amplifica aún más la prevalencia. Los pagadores están codificando la compresión como terapia de primera línea antes de autorizar la cirugía, tal como se refleja en las directrices NICE de 2024, y esta preferencia de reembolso está consolidando la base para el crecimiento futuro.

Aumento de la Prevalencia de Úlceras en el Pie Diabético

Aproximadamente entre el 15 y el 25% de los 537 millones de adultos con diabetes desarrollarán una úlcera en el pie, y los datos clínicos validan ahora la compresión graduada como un complemento que acelera la granulación. El programa Ayushman Bharat de India incorporó los vendajes de compresión a su lista de medicamentos esenciales en 2024, triplicando la demanda en ciudades de segundo nivel. La Federación Internacional de Diabetes prevé 783 millones de casos globales para 2045, concentrando la necesidad no satisfecha en regiones de ingresos bajos y medios.[2]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID," IDF.org Los dispositivos de presión ajustable, como el sistema ARTAIRA, autorizado por la FDA a finales de 2024 para pacientes con índices tobillo-brazo tan bajos como 0,5, permiten a los clínicos titular de forma segura entre 20 y 40 mmHg, ampliando la elegibilidad cuando coexiste enfermedad arterial. Estos avances tecnológicos y los incentivos de los pagadores impulsan conjuntamente un crecimiento sostenido en el mercado de vendajes de compresión.

Endurecimiento de los Protocolos de Manejo del Edema Posquirúrgico

Las directrices de recuperación mejorada ahora exigen la aplicación de compresión en las dos horas siguientes a la cirugía ortopédica y vascular en el 60% de los hospitales de EE. UU. Un estudio de 2024 publicado en el Journal of Vascular Surgery vinculó los vendajes multicapa con estancias hospitalarias un 35% más cortas y tasas de reingreso un 50% menores. El Colegio Americano de Cirujanos formalizó la compresión como elemento obligatorio en su actualización ERAS de 2025, que afecta a 4 millones de procedimientos anuales en EE. UU. Los equipos de adquisiciones, por tanto, incluyen kits multicapa en los carros de quirófano, garantizando compromisos de volumen a los proveedores que pueden cumplir con los calendarios de entrega justo a tiempo. Los centros de cirugía ambulatoria, que gestionaron 28 millones de procedimientos en 2024, prefieren vendajes cohesivos de un solo uso que reducen los costos de control de infecciones, ampliando la segmentación de productos.

Aumento de la Incidencia de Lesiones Deportivas entre los Millennials

La participación en deportes recreativos de alto impacto entre adultos de 25 a 40 años aumentó un 18% entre 2020 y 2025 y produjo 2,7 millones de esguinces de tobillo en EE. UU. solo en 2024. Los vendajes cohesivos elásticos que se adhieren solos sin clips se han convertido en un estándar porque mantienen la compresión durante el movimiento dinámico; un metaanálisis de 2025 del British Journal of Sports Medicine encontró un retorno al juego un 25% más rápido con vendajes cohesivos elásticos frente a vendajes de crepé. Las marcas de venta directa al consumidor aprovechan las redes sociales para comercializar entregas por suscripción de vendajes nuevos, evitando los márgenes de las farmacias. La iniciativa de Salud y Aptitud Holística del Ejército de EE. UU., implementada en 2024, distribuye vendajes de compresión a todo el personal en servicio activo para la prevención de lesiones, legitimando una adopción civil más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al precio en regiones de bajos ingresos | -0.4% | África Subsahariana, Asia del Sur, América Latina | Mediano plazo (2-4 años) |

| Brechas de reembolso para productos de atención domiciliaria | -0.3% | Estados Unidos, mercados emergentes | Corto plazo (≤ 2 años) |

| Dermatitis alérgica por hilos elásticos sintéticos | -0.2% | Global, mayor en climas húmedos | Largo plazo (≥ 4 años) |

| Impulso hacia la sostenibilidad alejándose de los vendajes de un solo uso | -0.2% | Unión Europea, California, Asia-Pacífico seleccionada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al Precio en Regiones de Bajos Ingresos

Los precios unitarios de entre USD 5 y USD 15 mantienen los vendajes de compresión fuera del alcance de los hogares que ganan menos de USD 2 diarios. La política de adquisición basada en volumen de China exige ahora recortes de precios del 50 al 70% para los dispositivos incluidos en licitaciones, comprimiendo los márgenes de los productos importados y fomentando la producción local.[3]Administración Nacional de Seguridad Sanitaria de China, "Política de Adquisición Basada en Volumen," NHSA.gov.cn India aplica aranceles de importación del 10 al 20% para impulsar la fabricación nacional, retrasando así la entrada de productos premium. El Sistema Único de Salud de Brasil asigna menos de USD 0,50 per cápita al año para el cuidado de heridas, restringiendo el reembolso a vendajes de crepé de bajo costo. La capacidad limitada de cadena de frío para adhesivos sensibles a la temperatura complica aún más los precios escalonados, frenando la penetración y ralentizando el crecimiento del mercado de vendajes de compresión.

Brechas de Reembolso para Productos de Atención Domiciliaria

Medicare limita el reembolso anual de compresión a USD 600, cubriendo solo la mitad de los suministros necesarios para la terapia intensiva del linfedema. La paridad en los seguros privados sigue siendo desigual; una encuesta de 2025 de la Red Nacional de Linfedema encontró que solo el 40% de los planes comerciales reembolsaban los vendajes de uso doméstico sin autorización previa. Los kits multicapa, que cuestan tres veces más que los vendajes de una sola capa, son frecuentemente rechazados como «artículos de conveniencia». Solo 18 estados de EE. UU. amplían la cobertura de Medicaid, y los códigos de facturación inconsistentes oscurecen los datos de uso, complicando las negociaciones entre fabricantes y pagadores. Estas fricciones limitan el potencial alcista incluso cuando el impulso político evoluciona positivamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Multicapa se Aceleran con Evidencia Clínica

Los vendajes de estiramiento largo mantuvieron el 41,71% de la participación del mercado de vendajes de compresión en 2025, gracias a su recuperación elástica, convirtiéndolos en el elemento básico de la medicina deportiva. Sin embargo, se proyecta que los kits multicapa se expandan a una CAGR del 7,09%, impulsados por la evidencia de que los sistemas de cuatro capas curan las úlceras venosas un 30% más rápido que los sistemas de una sola capa. Se espera que el tamaño del mercado de vendajes de compresión atribuido a los productos multicapa se expanda a medida que los kits de alta hospitalaria especifiquen cada vez más sistemas premarquillados como el Coban 2 Lite de 3M, que reduce el tiempo de aplicación a 3 minutos. Las soluciones híbridas combinan relleno de espuma con exteriores de estiramiento corto para equilibrar presiones de trabajo altas y presiones de reposo bajas, haciéndolas adecuadas para casos mixtos arteriovenosos. La reclasificación regulatoria de muchos vendajes multicapa a Clase I en 2024 eliminó los obstáculos de notificación previa a la comercialización, fomentando innovaciones incrementales y acelerando su impacto en el mercado de vendajes de compresión.

Los vendajes de estiramiento corto preferidos por los terapeutas mantienen un nicho entre las clínicas de linfedema debido a su superior drenaje linfático durante los ciclos de la bomba muscular, aunque escalan lentamente porque los aplicadores certificados escasean. Los vendajes cohesivos elásticos dominan el uso deportivo y militar por su comodidad de autoadhesión, y los vendajes tubulares continúan sirviendo a la pediatría y el cuidado de los dedos. En conjunto, la continua diversificación de productos sostendrá la rotación competitiva al tiempo que refuerza el cambio de mezcla al alza en la industria de vendajes de compresión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Linfedema Supera las Indicaciones Venosas Tradicionales

Las úlceras venosas en piernas aún representaron el 37,57% de los casos de uso en 2025, pero la adopción del linfedema está creciendo más rápido a una CAGR del 7,78% tras la cobertura de Medicare que entró en vigor en 2024. El tamaño del mercado de vendajes de compresión vinculado al linfedema está aumentando a medida que el diagnóstico temprano se generaliza y las plataformas de telesalud enseñan a los pacientes el autovendaje.

Aproximadamente 10 millones de estadounidenses viven con linfedema, el 40% de ellos supervivientes de cáncer de mama, pero solo el 30% accedía anteriormente a atención certificada. El manejo del edema postoperatorio está ganando impulso a medida que los protocolos ERAS exigen compresión universal, mientras que la profilaxis de la trombosis venosa profunda (TVP) sigue siendo un nicho centrado en el hospital, impulsado por directrices de hematología que recomiendan métodos mecánicos para pacientes intolerantes a la anticoagulación. Las aplicaciones de lesiones deportivas y recuperación del rendimiento continúan moviendo grandes volúmenes unitarios pero a precios más bajos, moderando su contribución a los ingresos del mercado de vendajes de compresión.

Por Usuario Final: Los Entornos de Atención Domiciliaria Capturan los Dólares Basados en Valor

Los hospitales mantuvieron el 47,22% de la participación del usuario final en 2025, sostenidos por su papel como principal lugar para la atención aguda de heridas y los procedimientos quirúrgicos que requieren compresión postoperatoria inmediata. Sin embargo, su crecimiento se está desacelerando a medida que los contratos basados en valor incentivan el alta temprana y trasladan el seguimiento a entornos de menor costo. Los entornos de atención domiciliaria se están expandiendo al 9,69%, impulsados por los planes Medicare Advantage que ahora cubren a 33 millones de estadounidenses y priorizan la atención en el hogar para reducir los reingresos hospitalarios.

La adquisición de Rotech Healthcare por parte de Owens & Minor por USD 1.360 millones en julio de 2024 creó un modelo verticalmente integrado que agrupa suministros de compresión con la entrega de equipos médicos domésticos, capturando tanto el margen del producto como las tarifas de servicio. El cambio hacia la atención domiciliaria también está impulsado por la preferencia del paciente; un estudio de JAMA de 2024 encontró que el 78% de los pacientes con heridas crónicas prefería el tratamiento en el hogar cuando los resultados clínicos eran equivalentes, citando la reducción de la carga de desplazamiento y una mayor flexibilidad de programación. Las plataformas de telesalud están facilitando esta transición al proporcionar evaluación remota de heridas e instrucción de vendaje, una capacidad que ganó aceptación regulatoria durante la pandemia de COVID-19 y que desde entonces ha sido codificada en códigos de reembolso permanentes de Medicare.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 38,83% de los ingresos globales en 2025, con su liderazgo arraigado en la reforma temprana del reembolso y los densos ecosistemas de atención de heridas. La participación del mercado de vendajes de compresión en la región se está estabilizando a medida que la prevalencia de heridas crónicas tratadas se niveló en el 2,5% de la población en 2024, reflejando avances en el control de la diabetes. Canadá reembolsa los vendajes genéricos de forma universal pero restringe los sistemas multicapa premium, creando un mercado de dos niveles, mientras que el seguro fragmentado de México y la escasez de especialistas ralentizan la adopción fuera de las principales ciudades.

Asia-Pacífico es el motor de crecimiento, preparado para ofrecer una CAGR del 10,27% hasta 2031 a medida que China, India y Corea del Sur financian infraestructura para enfermedades crónicas. La asignación de CNY 16 billones (USD 2,3 billones) del plan China Saludable 2030 financia clínicas comunitarias que ahora distribuyen suministros de compresión a escala. La adquisición basada en volumen obliga a las multinacionales a localizarse o ceder participación a líderes nacionales como Winner Medical. El programa de seguros Ayushman Bharat de India añadió cobertura para el pie diabético, triplicando la demanda provincial en 2024. El mercado maduro pero superenvejecido de Japón crece lentamente, mientras que el programa de beneficios de Australia aún excluye los vendajes para linfedema, dejando una brecha de incidencia.

Europa debe navegar el Reglamento de Dispositivos Médicos de la UE, que elevó los umbrales de evidencia clínica y presionó a los proveedores más pequeños. El seguro estatutario de Alemania paga la compresión sin copagos, sosteniendo el volumen, aunque el NHS del Reino Unido retrasa la adopción multicapa a pesar del respaldo de NICE, citando restricciones presupuestarias. Oriente Medio importa vendajes premium para hospitales privados, mientras que el África Subsahariana depende de vendajes de crepé donados. La demanda de América Latina se concentra en Brasil y Argentina, pero está limitada por los bajos presupuestos per cápita para el cuidado de heridas.

Panorama Competitivo

Cinco actores globales consolidados, 3M, Smith & Nephew, Mölnlycke, ConvaTec y Essity, ostentan una participación significativa del mercado de vendajes de compresión gracias a la profundidad de sus marcas y sus amplias carteras de productos. El lanzamiento en 2025 de 3M del Coban 2 Two-Layer Lite redujo a la mitad el tiempo de aplicación por parte de enfermería, dándole tracción en hospitales para el alta. La patente de Smith & Nephew que cubre estructuras laminadas que mantienen la presión en las circunferencias de las extremidades señala una mayor diferenciación de productos. Mölnlycke invierte en vendajes con tecnología Flex, mientras que ConvaTec aprovecha los canales de atención de ostomía para la venta cruzada.

Los competidores de nivel medio persiguen escala mediante adquisiciones: Lohmann & Rauscher compró Unisurge en abril de 2025 para asegurar capacidad asiática y acceso hospitalario a un costo competitivo. La compra de Rotech Healthcare por parte de Owens & Minor por USD 1.360 millones en julio de 2024 integró la logística de entrega a domicilio con los suministros de compresión, creando un modelo de servicio verticalmente integrado. Las empresas emergentes que comercializan vendajes inteligentes con biosensores, como la plataforma iSAFE descrita en un artículo de Nature Communications de 2025, amenazan con disrumpir los nichos premium una vez que llegue la autorización regulatoria. Las empresas de comercio electrónico por suscripción, incluidas Compressa y BandageRx, atraen a los millennials con recargas mensuales que evitan la distribución tradicional, lo que lleva a los actores consolidados a crear sus propios portales de venta directa. La reclasificación regulatoria de los vendajes multicapa a Clase I acelera los ciclos de iteración, elevando el ritmo de lanzamientos competitivos y reforzando una estructura de fragmentación moderada.

Líderes de la Industria de Vendajes de Compresión

3M

Smith & Nephew

B. Braun Melsungen

Essity (BSN Medical)

Medline Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Un análisis de los botiquines de emergencia israelíes explicó cómo los vendajes tácticos de USD 1 popularizaron la compresión elástica para la preparación civil.

- Enero de 2026: Ayida (Xiamen) P&C Technology presentó su cartera de vendajes elásticos y de gasa mientras impulsa su entrada en los mercados de exportación.

- Junio de 2024: Investigadores de la Universidad del Sur de California presentaron «vendajes inteligentes» que incorporan electrónica para el monitoreo de heridas crónicas.

Alcance del Informe Global del Mercado de Vendajes de Compresión

El Mercado de Vendajes de Compresión se refiere a la industria global que abarca la fabricación, distribución y venta de vendajes de compresión de grado médico y sistemas relacionados que aplican presión externa controlada a las extremidades y otras áreas del cuerpo. Estos dispositivos se utilizan principalmente para mejorar el retorno venoso, reducir el edema, manejar la insuficiencia venosa crónica, prevenir y tratar las úlceras venosas en piernas, controlar el linfedema, apoyar la inflamación postoperatoria, prevenir la trombosis venosa profunda (TVP) y ayudar en el manejo de lesiones deportivas o esguinces.

El Informe del Mercado de Vendajes de Compresión está Segmentado por Tipo de Producto (Estiramiento Corto, Estiramiento Largo, Multicapa, Cohesivo Elástico, Tubular), Aplicación (Úlceras Venosas en Piernas, Linfedema, Edema Postoperatorio, TVP, Lesiones Deportivas), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria, Atención Domiciliaria, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, MEA, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Vendajes de Estiramiento Corto |

| Vendajes de Estiramiento Largo |

| Vendajes de Compresión Multicapa |

| Vendajes Cohesivos Elásticos |

| Vendajes de Compresión Tubulares |

| Úlceras Venosas en Piernas |

| Linfedema |

| Edema Postoperatorio |

| Trombosis Venosa Profunda (TVP) |

| Lesiones Deportivas y Esguinces |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales (Clínicas Especializadas, Centros de Medicina Deportiva, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Vendajes de Estiramiento Corto | |

| Vendajes de Estiramiento Largo | ||

| Vendajes de Compresión Multicapa | ||

| Vendajes Cohesivos Elásticos | ||

| Vendajes de Compresión Tubulares | ||

| Por Aplicación | Úlceras Venosas en Piernas | |

| Linfedema | ||

| Edema Postoperatorio | ||

| Trombosis Venosa Profunda (TVP) | ||

| Lesiones Deportivas y Esguinces | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Entornos de Atención Domiciliaria | ||

| Otros Usuarios Finales (Clínicas Especializadas, Centros de Medicina Deportiva, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de vendajes de compresión en 2031?

Los pronósticos sitúan el valor en USD 1,86 mil millones, frente a USD 1,43 mil millones en 2026, a una CAGR del 5,42%.

¿Qué categoría de producto se está expandiendo más rápido?

Se proyecta que los sistemas multicapa crezcan a una CAGR del 7,09% gracias a sus superiores resultados de curación y la adopción en kits de alta hospitalaria.

¿Por qué Asia-Pacífico está atrayendo la atención de los fabricantes?

Los programas de salud pública en China, India y Corea del Sur están financiando infraestructura para enfermedades crónicas, impulsando una CAGR regional del 10,27% que supera a todas las demás geografías.

¿Cómo están influyendo los cambios en el reembolso en la demanda?

La Ley de Tratamiento del Linfedema y las actualizaciones en cascada de los seguros privados ahora cubren más vendajes de uso doméstico, trasladando el volumen de los hospitales a los entornos de atención domiciliaria que crecen al 9,69% anual.

¿Qué avances tecnológicos podrían transformar el sector?

Los vendajes inteligentes con sensores integrados y los parches de administración de fármacos asistida por compresión prometen monitoreo en tiempo real e integración farmacológica en los próximos años.

Última actualización de la página el: