Tamaño y Participación del Mercado de Parches Dérmicos Antiacné

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

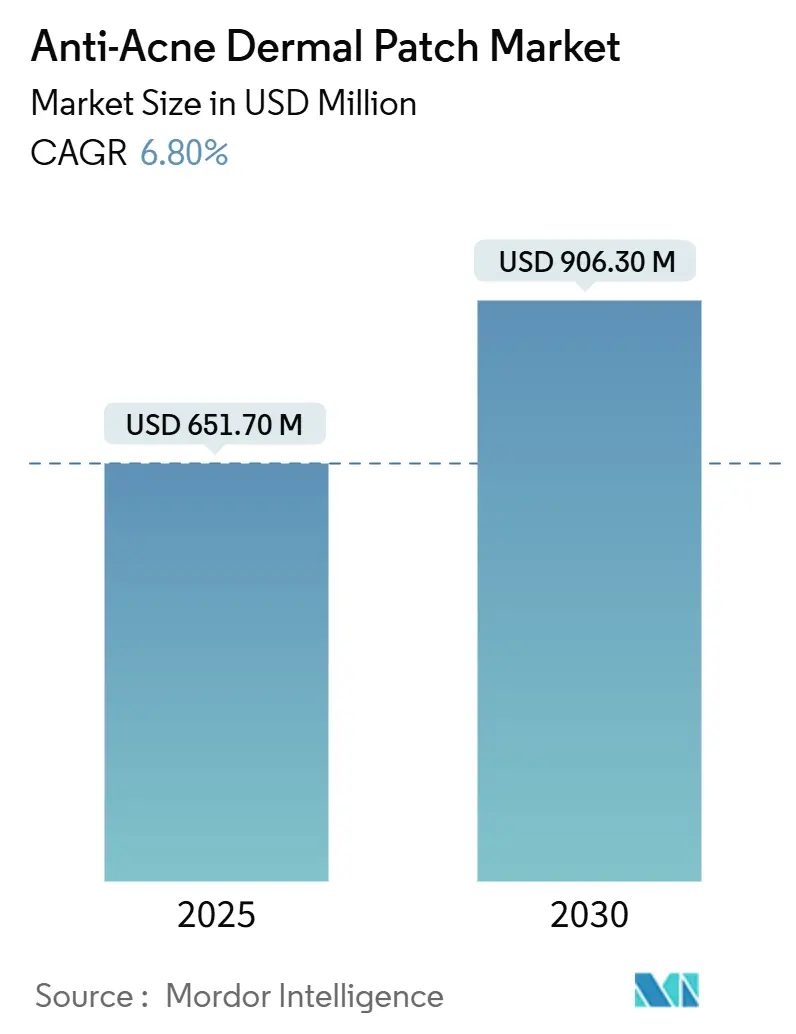

| Tamaño del Mercado (2025) | 651.70 Millones de dólares |

| Tamaño del Mercado (2030) | 906.30 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Parches Dérmicos Antiacné por Mordor Intelligence

El tamaño del mercado de parches dérmicos antiacné se situó en USD 651,7 millones en 2025 y se proyecta que alcance los USD 906,3 millones en 2030, lo que refleja una CAGR del 6,8% durante el período de pronóstico. La convergencia de la visibilidad en redes sociales, la innovación en materiales de hidrocoloide y el creciente apetito del consumidor por el cuidado no invasivo sostiene la trayectoria de crecimiento. Los parches han migrado de un remedio nocturno discreto a un accesorio de uso diurno, especialmente entre la Generación Z, convirtiendo el cumplimiento del cuidado de la piel en una forma de expresión personal. La normalización del tratamiento visible también ha ampliado la audiencia potencial, alentando a las empresas de bienes de consumo establecidas a acelerar adquisiciones y asociaciones.

Conclusiones Clave del Informe

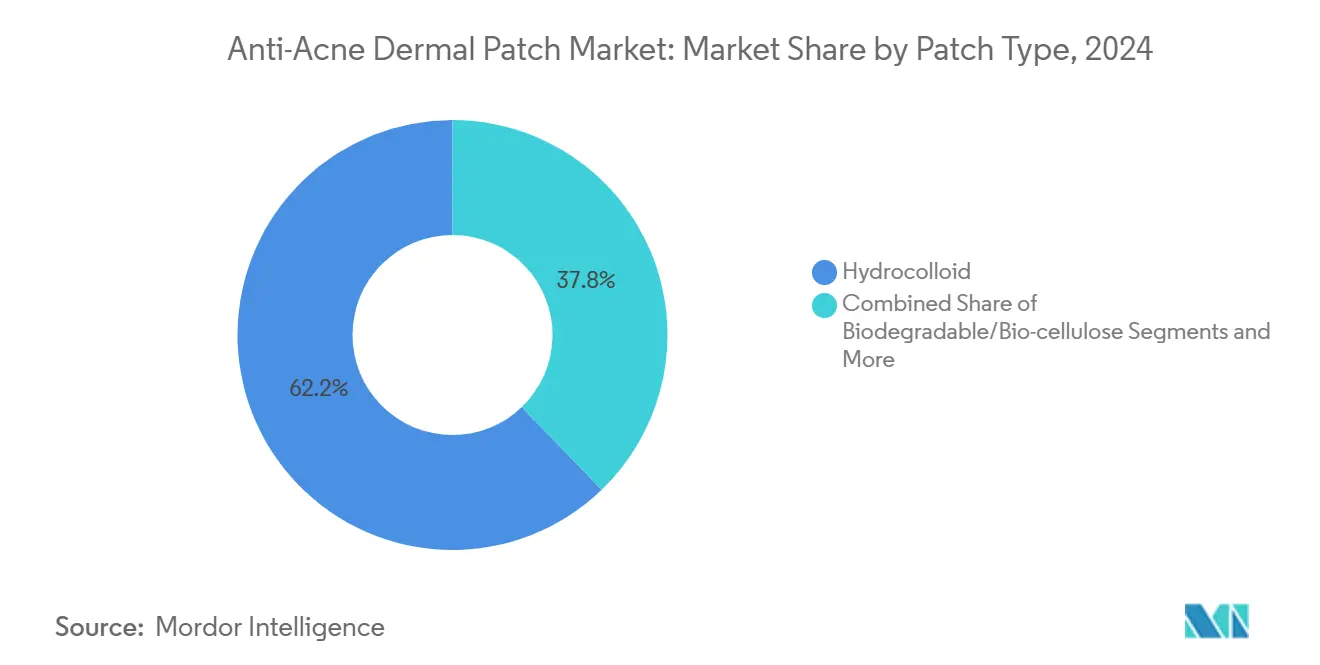

- Por tipo de parche, el hidrocoloide capturó el 62,2% de la participación del mercado de parches dérmicos antiacné en 2024; se prevé que las variantes de microaguja avancen a una CAGR del 10,8% hasta 2030.

- Por ingrediente, el ácido salicílico mantuvo el 48,6% del tamaño del mercado de parches dérmicos antiacné en 2024, mientras que los activos herbales están posicionados para expandirse a una CAGR del 9,6% hasta 2030.

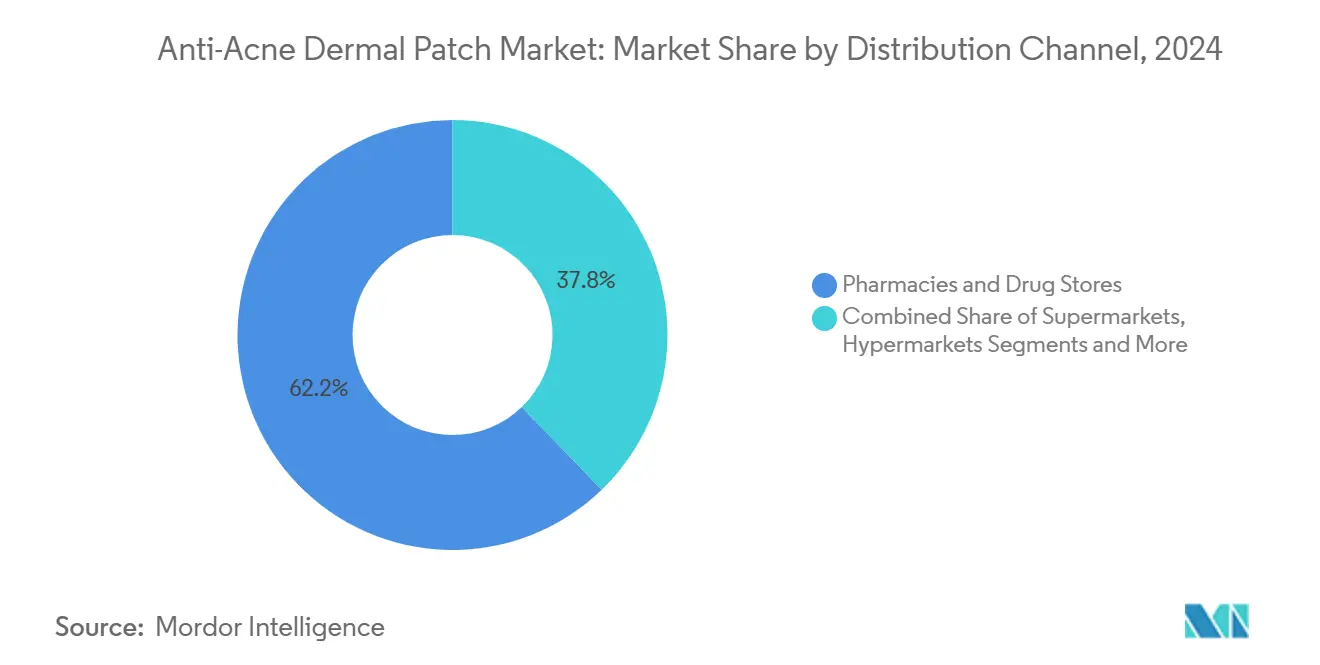

- Por canal de distribución, las farmacias retuvieron el 38,3% de la participación en ingresos en 2024, mientras que el comercio electrónico registra una CAGR del 11,5% hasta 2030.

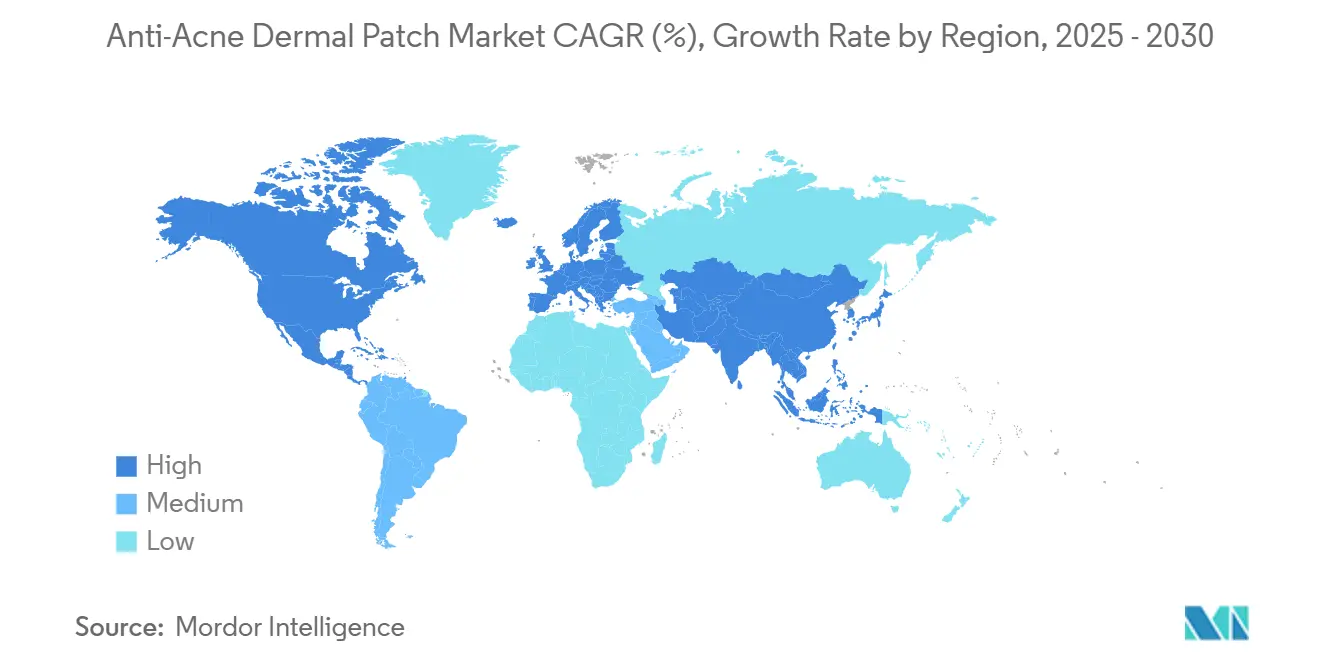

- Por geografía, Asia Pacífico representó el 39,2% de la participación del mercado de parches dérmicos antiacné en 2024 y está en camino de lograr una CAGR del 8,1% hasta 2030.

Tendencias e Información del Mercado Global de Parches Dérmicos Antiacné

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la adopción de la belleza coreana impulsado por las redes sociales | +1.20% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Penetración del comercio electrónico en dermocosmética | +0.90% | Global, mayor crecimiento en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Reducción del costo del material de hidrocoloide | +0.70% | Centros de fabricación de Asia Pacífico, distribución global | Mediano plazo (2-4 años) |

| Vencimiento de patentes de microagujas | +0.60% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Creciente gasto en cuidado masculino en Asia Pacífico | +0.50% | Núcleo de Asia Pacífico, expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Modelos de suscripción personalizados impulsados por inteligencia artificial | +0.40% | Primeros adoptantes en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Adopción de la Belleza Coreana Impulsado por las Redes Sociales

La cultura de la belleza coreana impulsó la visibilidad de los parches, transformándolos de un remedio nocturno a un accesorio diurno. Los volúmenes de búsqueda en TikTok de términos de cuidado de la piel coreano en los Estados Unidos aumentaron más del 180% durante 2024, lo que señala un cruce cultural masivo. Las marcas apostaron por formas llamativas y colores brillantes que convierten el tratamiento en autoexpresión, fomentando conversaciones positivas sobre la piel en lugar de ocultarla. El ritmo de ventas globales diarias de COSRX —un paquete de parches vendido cada 25 segundos— ilustra el potencial comercial cuando el mensaje de solución se combina con una estética lúdica.[1]Heta Chhabhaiya et al., "Navegando el Viaje del Cuidado de la Piel: Analizando la Efectividad de la Estrategia de Marketing Global de COSRX," Journal of Development Research, drj.ves.ac.in La participación continua de influenciadores mantiene la tendencia vigente, alentando a los actores establecidos a renovar diseños y mantener relevancia en redes sociales.

Penetración del Comercio Electrónico en Dermocosmética

Las tiendas directas al consumidor reducen los márgenes de las farmacias y eliminan las barreras de descubrimiento al ofrecer explicaciones de ingredientes, videos de uso y reseñas de pares en un solo desplazamiento. Hero Cosmetics validó el modelo con un lanzamiento prioritariamente en línea que convirtió a los primeros adoptantes en compradores recurrentes antes de ingresar al comercio minorista físico. El pago móvil representa ahora más de dos tercios de los pedidos de belleza en línea, lo que demuestra cómo la comodidad de un solo clic y la entrega discreta resuenan entre los compradores más jóvenes. Los paquetes de suscripción impulsan la retención al predecir los ciclos de reposición y ofrecer ahorros marginales sin erosionar el posicionamiento premium. A medida que los mercados digitales refinan los algoritmos de búsqueda, la visibilidad depende de las calificaciones generadas por los consumidores y la narrativa de marca más que de la ubicación en estantes.

Reducción del Costo del Material de Hidrocoloide por Abastecimiento Local

La regionalización de la producción de hidrocoloide reduce los gastos de transporte y amortigua los choques de suministro. Los fabricantes chinos y coreanos cotizan precios en fábrica por debajo de USD 0,10 por unidad, ampliando los márgenes de marca propia y permitiendo que las marcas premium inviertan en envases diferenciados. El segmento más amplio de hidrocoloides de grado farmacéutico registra una deflación de costos de un solo dígito bajo, beneficiando a los fabricantes de parches que aseguran contratos por volumen. La certificación ISO 13485:2016 se ha convertido en el criterio de entrada de facto para las fábricas listas para exportar, alineando los estándares de calidad entre fronteras. Con la volatilidad de las materias primas moderada, los propietarios de marcas pueden redirigir los ahorros hacia marketing o investigación y desarrollo sin aumentar los precios en estantes.

Vencimiento de Patentes de Microagujas que Permite la Entrada de Marcas Propias

Varias patentes fundamentales de microagujas están venciendo, abriendo opciones para que nuevos participantes reutilicen la plataforma de administración para el cuidado del acné de venta libre. La vía de dispositivo Clase I de la FDA acelera la autorización de comercialización en comparación con las vías de medicamentos, y los prototipos académicos que utilizan matrices de carbono subrayan la fabricación escalable. A medida que los costos de herramientas disminuyen, los minoristas están alineando rangos exclusivos que combinan bases de hidrocoloide con micro-dardos disolubles para justificar conjuntos de estantes premium. Las marcas aún deben demostrar seguridad de punción y estabilidad de ingredientes, pero la democratización de la propiedad intelectual está destinada a ampliar la elección del consumidor y reducir la economía unitaria durante la segunda mitad de la década.[2]Seung-Kyung Kang, "Pantalla Electrocrómica Totalmente Biodegradable para Parche Desechable," Nature, nature.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Zona Regulatoria Gris entre Cosmético y Medicamento de Venta Libre en la UE | -0.80% | Zonas regulatorias de la UE, con repercusión en mercados alineados | Corto plazo (≤ 2 años) |

| Preocupaciones por la Eliminación de Parches y los Microplásticos | -0.60% | Global, concentrado en regiones con mayor conciencia ambiental | Mediano plazo (2-4 años) |

| Incidentes de Dermatitis de Contacto Inducida por Ingredientes | -0.50% | Global, mayor impacto en demografías de piel sensible | Corto plazo (≤ 2 años) |

| Disminución del Factor de Novedad en Mercados Maduros | -0.40% | Mercados maduros de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Zona Regulatoria Gris entre Cosmético y Medicamento de Venta Libre en la UE

Los parches para el acné que contienen ingredientes activos se sitúan en la frontera de las definiciones de la UE que separan los cosméticos de los medicamentos de venta libre. Las divergentes normas de etiquetado y los requisitos de expediente elevan los costos de cumplimiento, inclinando el campo de juego a favor de los actores multinacionales establecidos con equipos regulatorios internos. Las normas de etiquetado de la FDA de los Estados Unidos bajo 21 CFR 333.350 complican aún más el envasado armonizado para lanzamientos transatlánticos.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR 333.350 — Etiquetado de Productos Farmacéuticos para el Acné," ecfr.govLas empresas más pequeñas limitan sus fórmulas a construcciones exclusivamente de hidrocoloide o restringen las ventas a jurisdicciones únicas, lo que ralentiza los ciclos de innovación y la velocidad de entrada al mercado.

Preocupaciones por la Eliminación de Parches y los Microplásticos

Los formatos de un solo uso contribuyen a los 120 mil millones de unidades de envases cosméticos generados anualmente, lo que provoca el rechazo de los consumidores en regiones con creciente regulación ecológica. Las revisiones científicas vinculan los polímeros no degradables con la acumulación de microplásticos, elevando la demanda de sustratos a base de biocelulosa o quitina que se descomponen en ocho semanas. Los primeros adoptantes aceptan primas de precio moderadas, pero la conversión del mercado masivo depende de reducir las brechas de costos mediante avances en ciencia de materiales y eficiencias de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Parche: El Dominio del Hidrocoloide Impulsa la Innovación

Los parches de hidrocoloide representaron el 62,2% de la participación del mercado de parches dérmicos antiacné en 2024, lo que subraya su herencia clínica en el cuidado de heridas con equilibrio de humedad. El segmento representa el núcleo del tamaño del mercado de parches dérmicos antiacné y mantiene un crecimiento constante de un solo dígito medio al combinar eficacia probada con diseños lúdicos. Los formatos de microaguja, aunque parten de una base baja, están proyectados para registrar una CAGR del 10,8% hasta 2030 a medida que los vencimientos de propiedad intelectual reducen las barreras y los minoristas impulsan las unidades de mantenimiento de existencias premium.

Las arquitecturas híbridas que combinan bases de hidrocoloide con micromatrices prometen una infusión de ingredientes más rápida sin sacrificar los beneficios de oclusión. Las opciones de hidrogel resistente al agua y silicona reutilizable atienden a nichos deportivos y ecológicos, respectivamente. La investigación sobre pantallas electrocrómicas totalmente biodegradables apunta a una futura convergencia entre el tratamiento y la tecnología ponible, permitiendo a los usuarios rastrear visualmente la liberación activa. La claridad regulatoria —Clase I para hidrocoloide, expedientes más estrictos para microagujas— seguirá dando forma a las carteras de marcas.

Por Tipo de Ingrediente: El Liderazgo del Ácido Salicílico Enfrenta el Desafío Herbal

El ácido salicílico mantuvo el 48,6% del tamaño del mercado de parches dérmicos antiacné en 2024, beneficiándose de un estatus de monografía que simplifica las declaraciones de etiqueta y tranquiliza a los dermatólogos. Su acción queratolítica despeja los poros obstruidos sin el riesgo de blanqueamiento asociado al peróxido de benzoílo, asegurando la preferencia continua en formularios. Los activos herbales avanzan a una CAGR del 9,6%, impulsados por el sentimiento de belleza limpia y la desconfianza del consumidor hacia los productos químicos sintéticos.

Los parches de aceite de árbol de té atraen a los usuarios que buscan beneficios antimicrobianos naturales, mientras que los discos exclusivamente de hidrocoloide sirven a quienes priorizan la extracción mecánica. Los límites regulatorios persisten: la FDA solo aprueba cinco activos —ácido salicílico, peróxido de benzoílo, resorcinol, monoacetato de resorcinol y azufre— para aplicaciones de acné de venta libre. Las marcas responden incorporando botánicos de apoyo bajo declaraciones cosméticas en lugar de terapéuticas, equilibrando el mensaje de eficacia con el cumplimiento regulatorio.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Dominio de las Farmacias

Las farmacias representaron el 38,3% de la participación del mercado de parches dérmicos antiacné en 2024 gracias a las recomendaciones de los farmacéuticos y la disponibilidad inmediata, aunque su arco de crecimiento está rezagado. El comercio electrónico registró una CAGR del 11,5%, erosionando las barreras del comercio minorista físico y extendiendo el alcance a los consumidores en regiones con escasa infraestructura minorista. Los programas de cupones acumulables, entrega en el mismo día y envío automático del canal impulsan las compras repetidas, mientras que los filtros detallados de ingredientes empoderan la toma de decisiones informada.

Los supermercados e hipermercados ofrecen comodidad para quienes reponen su despensa, mientras que las clínicas dermatológicas respaldan las unidades de mantenimiento de existencias de grado médico, validando las declaraciones de eficacia clínica. Los establecimientos de belleza especializados completan la combinación al seleccionar parches de diseño vanguardista que también funcionan como accesorios de moda. Está emergiendo un futuro omnicanal, con marcas que unifican inventario y precios en todos los puntos de contacto para garantizar experiencias de compra fluidas.

Análisis Geográfico

Asia Pacífico representó el 39,2% de la participación del mercado de parches dérmicos antiacné en 2024 y se prevé que registre una CAGR del 8,1% hasta 2030, impulsada por el atractivo cultural de la belleza coreana y el estatus de la región como epicentro de fabricación de hidrocoloide. Los campeones nacionales en Corea del Sur suministran películas propietarias a precios competitivos, lo que permite una rápida rotación de unidades de mantenimiento de existencias adaptadas a las tendencias locales. El creciente gasto en cuidado masculino amplía aún más la base de ingresos, especialmente en la China urbana y el Sudeste Asiático.

América del Norte, aunque se expande más lentamente, ofrece la mayor economía unitaria gracias al posicionamiento premium y una base de consumidores acostumbrada a los modelos de suscripción. Los minoristas se apoyan en los respaldos de dermatólogos y el espacio visible en estantes para mantener el poder de fijación de precios. Europa se inclina hacia ingredientes naturales y sustratos biodegradables, lo que refleja una estricta política ecológica y el activismo del consumidor. La divergencia regulatoria dentro del bloque sigue nublando las estrategias de etiquetado, aunque la oportunidad persiste para las marcas que armonizan formulaciones sin activos.

América Latina muestra una promesa temprana, con la agresiva cultura dermatológica de Brasil y la creciente infraestructura de comercio electrónico posicionándola como un futuro bolsillo de crecimiento. Oriente Medio y África siguen siendo incipientes, pero se benefician del aumento de los ingresos disponibles y la conciencia en redes sociales, preparando el escenario para proposiciones localizadas con certificación halal o sin fragancia. En todas las regiones, la entrada efectiva al mercado depende cada vez más de adaptar las combinaciones de ingredientes y las narrativas de marketing a las expectativas culturales y los requisitos regulatorios.

Panorama Competitivo

La industria de parches dérmicos antiacné sigue siendo moderadamente fragmentada, aunque la consolidación se está acelerando. La adquisición de Hero Cosmetics por parte de Church & Dwight por USD 630 millones en 2024 validó el valor estratégico del segmento dentro de carteras más amplias de salud del consumidor. Hero sigue siendo un pionero de la categoría, aunque los productores coreanos como T&L y COSRX controlan volúmenes de exportación considerables, lo que permite programas de marca propia en minoristas de América del Norte y Europa.

La integración vertical entre los fabricantes de Asia Pacífico y los propietarios de marcas occidentales agiliza las cadenas de suministro al tiempo que salvaguarda el capital intelectual en ingeniería de hidrocoloide. La competencia se diferencia a lo largo de tres vectores: sofisticación de ingredientes, diseño estético y credenciales de sostenibilidad. Los especialistas en microagujas mantienen el poder de fijación de precios a través de matrices patentadas, mientras que la mercantilización del hidrocoloide presiona a los propietarios de marcas a invertir en envases liderados por el diseño y relaciones con influenciadores.

La innovación en espacios en blanco se centra en sustratos biodegradables, unidades de mantenimiento de existencias específicas para hombres y personalización impulsada por inteligencia artificial. Los actores establecidos con ecosistemas de datos pueden combinar el seguimiento de rutinas con contenido educativo, aumentando los costos de cambio. Las barreras de entrada, a su vez, dependen menos de la capacidad de fabricación que de la equidad de marca y la fluidez regulatoria en carteras de múltiples jurisdicciones.

Líderes de la Industria de Parches Dérmicos Antiacné

3M

Hero Cosmetics

Peter Thomas Roth Labs

Starface

COSRX

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Church & Dwight cerró un acuerdo de USD 630 millones por Hero Cosmetics, la mayor adquisición en la historia de los parches, otorgando al comprador una franquicia de hidrocoloide de rápido crecimiento y proporcionando a Hero músculo de distribución global.

- Abril de 2025: Heyday adquirió ZitSticka para integrar la tecnología de parches dentro de su modelo de cuidado de la piel orientado a servicios, impulsando aún más la ola de consolidación del sector.

- Abril de 2025: Hero Cosmetics anunció su primer gran lanzamiento internacional en Canadá, aprovechando la alineación regulatoria con los Estados Unidos para probar la escalabilidad global.

Alcance del Informe Global del Mercado de Parches Dérmicos Antiacné

| Hidrocoloide |

| Microaguja |

| Hidrogel |

| A base de silicona |

| Biodegradable/Biocelulosa |

| Ácido salicílico |

| Activos herbales/de árbol de té |

| Solo hidrocoloide (sin medicación) |

| Mezclas de carbón/absorbentes |

| Otros activos (Niacinamida, Retinoides, etc.) |

| Farmacias y Droguerías |

| Supermercados e Hipermercados |

| En Línea/Comercio Electrónico |

| Clínicas Dermatológicas |

| Comercio Minorista de Belleza Especializado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Parche | Hidrocoloide | |

| Microaguja | ||

| Hidrogel | ||

| A base de silicona | ||

| Biodegradable/Biocelulosa | ||

| Por Tipo de Ingrediente | Ácido salicílico | |

| Activos herbales/de árbol de té | ||

| Solo hidrocoloide (sin medicación) | ||

| Mezclas de carbón/absorbentes | ||

| Otros activos (Niacinamida, Retinoides, etc.) | ||

| Por Canal de Distribución | Farmacias y Droguerías | |

| Supermercados e Hipermercados | ||

| En Línea/Comercio Electrónico | ||

| Clínicas Dermatológicas | ||

| Comercio Minorista de Belleza Especializado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de parches dérmicos antiacné en 2030?

Se espera que el mercado alcance los USD 906,3 millones en 2030, lo que refleja una CAGR del 6,8% desde 2025.

¿Qué tipo de parche domina actualmente las ventas?

Las variantes de hidrocoloide lideran con el 62,2% de los ingresos globales en 2024.

¿Por qué los parches de microaguja están ganando atención?

Los vencimientos de patentes y la más fácil autorización de dispositivos Clase I han abierto la puerta a formatos de microaguja más asequibles que administran activos directamente en los sitios de imperfecciones.

¿Qué región presenta las perspectivas de crecimiento más rápidas?

Asia Pacífico está en camino de lograr una CAGR del 8,1%, respaldada por la escala de fabricación y la influencia cultural de la belleza coreana.

¿Cómo se están abordando las preocupaciones de sostenibilidad?

Las marcas están experimentando con sustratos de biocelulosa biodegradable y formatos de silicona reutilizable para reducir los residuos de un solo uso sin sacrificar la eficacia.

¿Qué actividad reciente de fusiones y adquisiciones señala la consolidación de la categoría?

La adquisición de Hero Cosmetics por parte de Church & Dwight por USD 630 millones subraya el creciente interés de los grandes actores de salud del consumidor.

Última actualización de la página el: