Tamaño y Cuota del Mercado de Hearables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 62.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 107.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

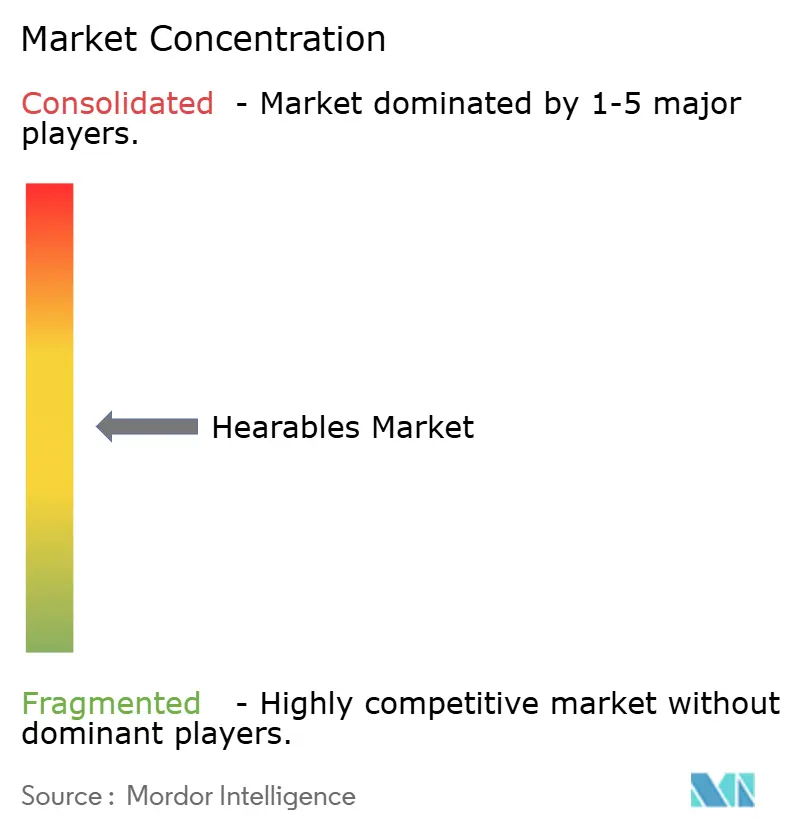

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hearables por Mordor Intelligence

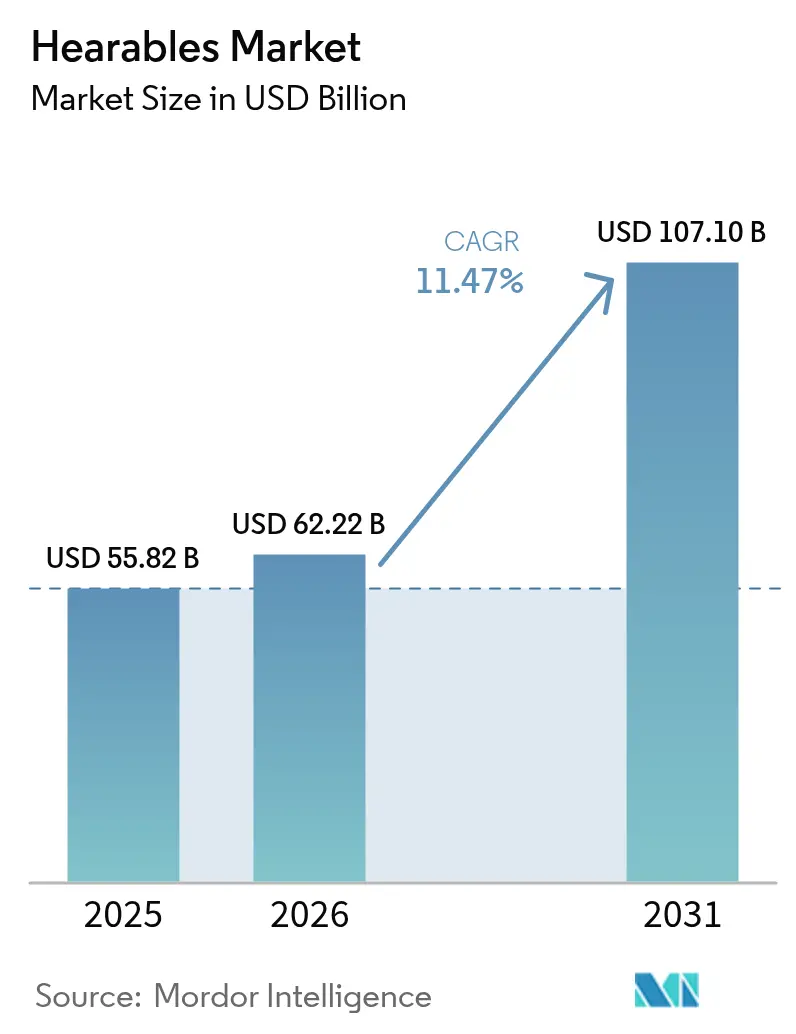

Se espera que el tamaño del mercado de hearables crezca de USD 55,82 mil millones en 2025 a USD 62,22 mil millones en 2026 y se prevé que alcance USD 107,1 mil millones en 2031 a una CAGR del 11,47% durante el período 2026-2031. La demanda sostenida de audio premium, la integración de la funcionalidad de audífono de venta libre (OTC) y una innovación más rápida en los componentes sustentan ese crecimiento. Los vientos regulatorios favorables, especialmente la vía de la FDA que permitió a Apple certificar los AirPods Pro 2 como audífono de autoajuste a un precio de referencia de USD 250, legitimaron los hearables como dispositivos médicos y liberaron la demanda latente entre los 49,5 millones de adultos estadounidenses con pérdida auditiva leve a moderada percibida. La adopción también aumenta a medida que el Bluetooth LE Audio mejora la duración de la batería al tiempo que habilita nuevos servicios de audio en difusión. Al mismo tiempo, los cascos de computación espacial tratan ahora los hearables como compañeros obligatorios para experiencias inmersivas, lo que impulsa a los desarrolladores a integrar sensores biométricos, traducción en tiempo real y filtrado de ruido por IA en un único factor de forma.

Conclusiones Clave del Informe

- Por tipo de producto, los auriculares internos de estéreo verdadero inalámbrico (TWS) lideraron con una cuota de ingresos del 54,85% en 2025, mientras que los audífonos avanzan a una CAGR del 12,21% hasta 2031.

- Por tecnología, las soluciones con cable retuvieron el 68,10% de la cuota del mercado de hearables en 2025, pero los dispositivos inalámbricos se están expandiendo a una CAGR del 12,74% hasta 2031.

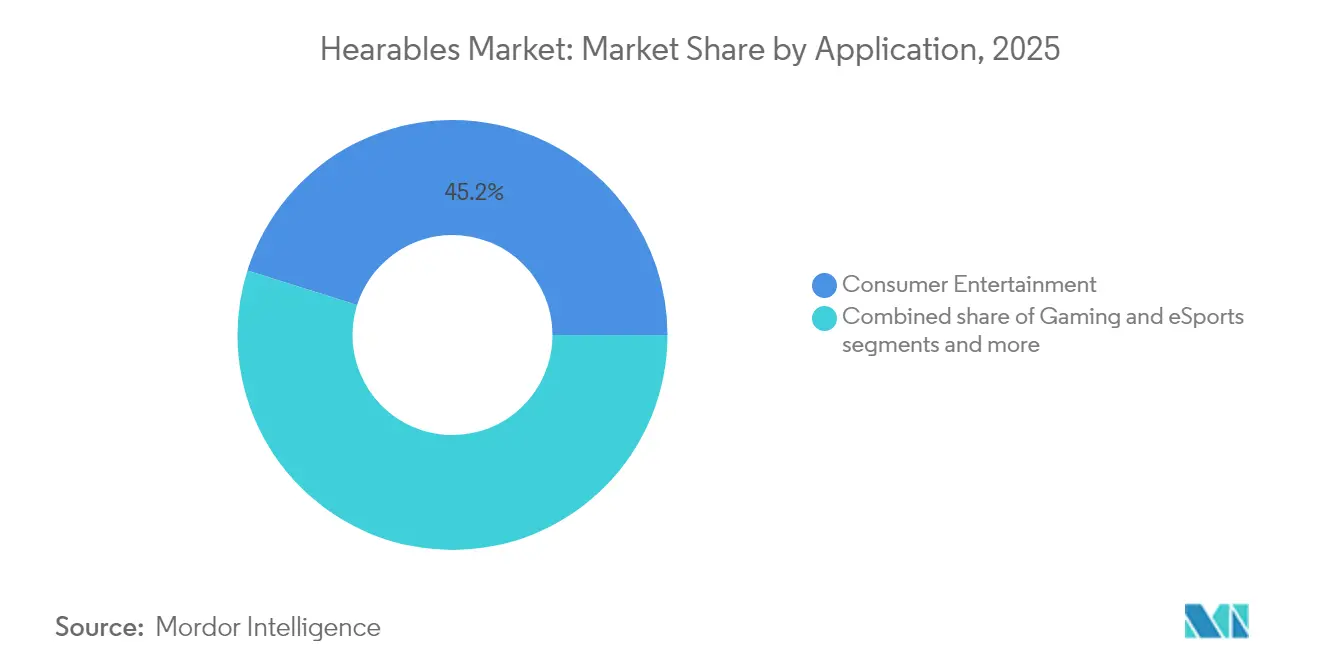

- Por aplicación, el entretenimiento representó el 45,15% del tamaño del mercado de hearables en 2025; el monitoreo de salud y bienestar es el de mayor crecimiento con una CAGR del 11,55%.

- Por canal de distribución, el comercio minorista fuera de línea mantuvo una cuota del 61,00% del tamaño del mercado de hearables en 2025, mientras que las plataformas en línea registran la CAGR proyectada más alta del 13,06% hasta 2031.

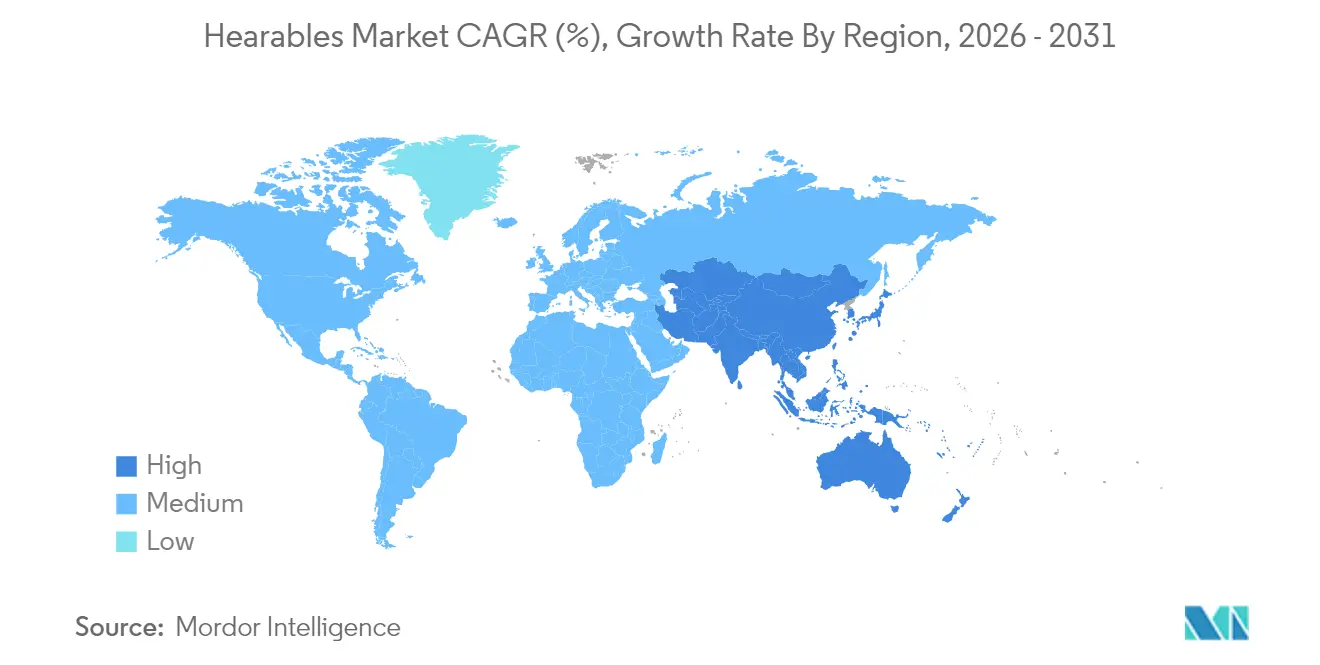

- Por geografía, Norteamérica lideró con el 37,30% de la cuota del mercado de hearables en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 11,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hearables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los smartphones y el streaming | +2.1% | Global con APAC liderando la adopción | Mediano plazo (2 a 4 años) |

| Migración de cable a inalámbrico (TWS) | +2.8% | Norteamérica y UE maduras, APAC en aceleración | Corto plazo (≤ 2 años) |

| La regulación de audífonos OTC desbloquea volumen | +1.9% | Norteamérica como mercado principal, UE en seguimiento | Mediano plazo (2 a 4 años) |

| El Bluetooth LE Audio habilita la difusión como servicio | +1.4% | Global, con aplicaciones empresariales en primer lugar | Largo plazo (≥ 4 años) |

| Biosensorización intraauricular para programas de bienestar de aseguradoras | +1.7% | Norteamérica y UE con entorno regulatorio favorable | Largo plazo (≥ 4 años) |

| Los cascos de computación espacial dependen de los hearables | +1.2% | Centros tecnológicos de Norteamérica y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los smartphones y el streaming

Los servicios de streaming de alta resolución se alinean con las funciones de personalización basadas en IA que ajustan los perfiles de audio en tiempo real, impulsando las compras recurrentes a medida que los usuarios valoran las experiencias de escucha personalizadas. La integración de Dolby Atmos en auriculares internos de gama media amplía el audio espacial al mercado masivo, fomentando actualizaciones frecuentes. Los envíos de auriculares Bluetooth en China alcanzaron 55,4 millones de unidades en el primer semestre de 2024, con un aumento interanual del 20,8%, lo que subraya el liderazgo de APAC en la demanda impulsada por el entretenimiento. El aislamiento de ruido mediante IA en el borde demostrado en el CES 2025 consolida aún más los smartphones como el centro de control de los hearables. Las mejoras continuas en la eficiencia de los códecs acortan el tiempo de inicio del streaming, convirtiendo el mercado de hearables en una categoría de accesorio predeterminada para las plataformas de vídeo y música. Los fabricantes integran ahora asistentes de voz personalizados para reforzar la fidelización al ecosistema y elevar los costos de cambio.

Migración de cable a inalámbrico (TWS)

Los envíos de TWS crecieron un 18% interanual en el primer trimestre de 2025 tras las preocupaciones arancelarias que impulsaron la acumulación de inventario. La adopción de segunda oleada se centra en diseños de oído abierto que preservan la conciencia situacional; el segmento se expandió un 68,2% en el cuarto trimestre de 2023 y aún representa solo el 2,9% de las unidades totales, lo que indica margen de crecimiento. El prototipo de control activo de ruido de banda ancha de NTT amplía las frecuencias utilizables para los productos de oído abierto, permitiendo casos de uso en actividades físicas y al aire libre anteriormente limitados por el rendimiento en graves bajos[1]NTT Corporation, "Tecnología de Control Activo de Ruido de Banda Ancha," group.ntt. La diferenciación competitiva está pasando de la mera duración de la batería a los servicios de valor añadido, como la traducción multilingüe y el seguimiento de actividad física. Las marcas premium exploran modos de latencia ultrabaja que reducen el retardo de extremo a extremo por debajo de los 20 milisegundos, habilitando los videojuegos móviles sin auriculares con cable. Los avances de hardware convergen con la caída de los precios de los componentes, convirtiendo las versiones inalámbricas en alternativas de paridad de precio respecto a las referencias con cable heredadas.

La regulación de audífonos OTC desbloquea volumen

Las normas de la FDA introducidas en 2022 permitieron a las marcas de consumo entrar en el ámbito regulado de la atención auditiva, reduciendo los precios medios de venta a una cuarta parte de los dispositivos ajustados por audiólogos. Solo el 2% de los adultos estadounidenses elegibles habían comprado un audífono OTC en los seis meses anteriores, pero los próximos ciclos de producto apuntan a ese segmento desatendido mediante aplicaciones de autoajuste y asesoramiento remoto. Apple validó el enfoque cuando los AirPods Pro 2 obtuvieron la autorización médica, demostrando que las interfaces de usuario convencionales pueden satisfacer los requisitos clínicos. El cambio regulatorio atrae a los fabricantes de smartphones y TWS para incorporar amplificación de grado médico, lo que amenaza a las empresas de audífonos establecidas que dependen de los canales basados en clínicas. Los factores de forma con diseño de moda, como las gafas con audífono, atraen a los consumidores que evitan los diseños tradicionales por razones estéticas, ampliando el conjunto accesible.

El Bluetooth LE Audio habilita la difusión como servicio

Auracast permite a los recintos transmitir audio sincronizado a cualquier auricular interno compatible, transformando teatros, aeropuertos y salas de conferencias en entornos de pago por transmisión. El menor consumo de energía extiende el tiempo de escucha entre un 25 y un 30% con las dimensiones actuales de batería, liberando margen para sensores adicionales. Los recintos prevén nuevas fuentes de ingresos mediante acceso por niveles: anuncios básicos gratuitos y comentarios premium de pago, mientras que los fabricantes de dispositivos pueden ofrecer como servicio premium un diseño de antena superior para una recepción más nítida. Los primeros despliegues en estadios deportivos de Norteamérica apuntan a la implicación del público, mientras que los aeropuertos europeos aplican la tecnología a mandatos de accesibilidad. En los entornos de trabajo híbrido, las corporaciones prueban Auracast para feeds de traducción bajo demanda durante reuniones de gran escala, reduciendo los presupuestos de alquiler de hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Duración de la batería y límites térmicos | -1.8% | Global, con especial afectación a los segmentos premium | Corto plazo (≤ 2 años) |

| Límites de presión sonora (SPL) por seguridad auditiva y regulación | -1.2% | UE estricta, Norteamérica moderada, APAC variable | Mediano plazo (2 a 4 años) |

| Volatilidad en el suministro de micrófonos MEMS y cobalto | -1.5% | Global con riesgo de concentración en la manufactura de APAC | Corto plazo (≤ 2 años) |

| Litigios pendientes por patentes de códecs / cancelación activa de ruido (ANC) | -0.9% | Global con centros de litigios en Norteamérica y la UE | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Duración de la batería y límites térmicos

La expansión de las funcionalidades en los hearables preparados para IA intensifica el consumo de energía y el calor, comprimiendo la envolvente térmica de dispositivos que deben permanecer seguros en contacto con la piel durante horas. Los altavoces de estado sólido que utilizan diafragmas piezoeléctricos de 1 mm de xMEMS prometen mayor eficiencia y reducen el calor, aunque se encuentran en una fase temprana[2]OMS, "Iniciativa Escucha Segura," who.int. Las hojas de ruta de las marcas ahora equilibran las matrices de micrófonos de alta resolución frente a la capacidad de la batería, presionando a los proveedores para que ofrezcan químicas más densas y de menor temperatura. Los diseñadores optan por baterías asimétricas en los auriculares internos, redistribuyendo la masa para mayor comodidad, pero los rendimientos de producción añaden presiones de costo. Los algoritmos de limitación térmica intervienen durante las sesiones de traducción intensiva, degradando ocasionalmente la experiencia del usuario. Con el tiempo, las mejoras en el silicio de gestión de energía probablemente compensarán parte de la restricción, aunque sin eliminarla por completo.

Límites de presión sonora (SPL) por seguridad auditiva y regulación

La recomendación de escucha segura de la OMS restringe la exposición diaria a 85 dB durante ocho horas, limitando directamente los volúmenes máximos en los modelos destinados a la UE. Los jugadores y los viajeros habituales que anulan los límites predeterminados generan tensión en las políticas de responsabilidad de las marcas; las empresas responden con algoritmos predictivos que reducen los picos en lugar de imponer restricciones generales. Un borrador de regulación de la UE podría exigir alertas de riesgo en tiempo real en 2026, forzando actualizaciones de firmware en los equipos existentes. La limitación de volumen también entra en conflicto con el modo de monitorización en vivo para músicos, quienes exigen un margen de ≥ 102 dB. La matriz de cumplimiento en más de 30 jurisdicciones eleva el costo de certificación y alarga los ciclos de lanzamiento, especialmente para los participantes más pequeños que carecen de laboratorios de pruebas regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los TWS Enfrenta la Irrupción del Sector Sanitario

Los auriculares internos y los dispositivos TWS capturaron el 54,85% de la cuota del mercado de hearables en 2025, impulsados por los ciclos anuales de renovación y el atractivo de los ecosistemas de marca. La velocidad de incorporación de funciones en torno al audio espacial y la biosensorización mantiene estables los precios medios de venta incluso cuando los volúmenes de unidades aumentan. Los audífonos siguen siendo la categoría de mayor expansión, con una CAGR del 12,21%, a medida que el cambio regulatorio desbloquea una población de autoajuste con necesidades pendientes de atención. Los consumidores tratan cada vez más los TWS como nodos de comunicación primarios, empujando los auriculares supraaurales tradicionales hacia nichos especializados como los centros de contacto empresariales y los esports.

La línea entre los TWS y los equipos médicos sigue difuminándose tras la aprobación de la FDA que convirtió los AirPods Pro 2 en un dispositivo de clase II, haciendo de la amplificación de autoajuste una función estándar. Los dispositivos inteligentes de protección auditiva integran micrófonos ambientales que comprimen los picos peligrosos pero permiten el paso de las conversaciones, lo que resulta atractivo para los responsables de seguridad industrial. Esta convergencia estimula los ecosistemas de accesorios —puntas de oído personalizadas, joyería de carga y filtros acústicos— que añaden margen al tiempo que amplían la presencia de la marca. Los límites de las categorías se redefinen, por tanto, en torno a las capacidades del software más que a la forma física, redefiniendo los segmentos competitivos dentro del mercado más amplio de hearables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: Aceleración Inalámbrica a Pesar de la Resiliencia con Cable

Los modelos con cable aún representan una cuota del 68,10% del tamaño del mercado de hearables porque los usuarios de audio profesional prefieren la latencia determinista y la autonomía energética. Sin embargo, los códecs Bluetooth LC3 ahora ofrecen retardos inferiores a 30 milisegundos, erosionando esa ventaja en muchos flujos de trabajo. Los envíos inalámbricos continuarán expandiéndose a una CAGR del 12,74% a medida que los fabricantes combinen una sintonización de antena mejorada con químicas de batería que añaden un 20% de tiempo de funcionamiento sin ampliar las carcasas.

Los diseños híbridos con cable más Bluetooth surgen para los radiodifusores que necesitan garantía de respaldo ante espectros congestionados. La sensibilidad al precio en partes de América Latina y África mantiene relevantes las referencias con cable; sin embargo, incluso los smartphones de bajo costo están eliminando las tomas de 3,5 mm, orientando a los usuarios hacia los paquetes inalámbricos. Los centros de llamadas empresariales migran rápidamente porque las unidades inalámbricas simplifican los protocolos de higienización; la telemedicina hospitalaria adopta una lógica similar. Con cada generación de chipset, los costos de la lista de materiales disminuyen, permitiendo a las marcas de valor igualar los precios con cable y acelerar la sustitución de cable a inalámbrico dentro del mercado de hearables.

Por Aplicación: El Entretenimiento Lidera Mientras el Sector Sanitario Surge con Fuerza

El entretenimiento lideró con el 45,15% del tamaño del mercado de hearables en 2025, ya que el streaming de música, el vídeo de formato corto y los videojuegos móviles convergieron en torno a perfiles de audio personalizados. Las bibliotecas de audio espacial de los principales estudios impulsan a los consumidores a actualizar el hardware, con el seguimiento de cabeza en múltiples ejes impulsando una nueva ola de sustitución. Los auriculares para videojuegos requieren una latencia inferior a 20 milisegundos y señales posicionales precisas, lo que permite a los proveedores cobrar precios premium por antenas personalizadas y altavoces sintonizados.

El monitoreo de salud y bienestar representa la aplicación de mayor crecimiento con una CAGR del 11,55%, ya que la fotopletismografía intraauricular y los sensores de temperatura alimentan los paneles de bienestar de las aseguradoras. Los auriculares neuroadaptativos que incorporan matrices de EEG ajustan los paisajes sonoros para mejorar la concentración, atrayendo a las empresas que ofrecen subsidios para mejorar el enfoque. Los segmentos empresariales y de centros de llamadas priorizan la supresión de ruido integrada con plataformas de comunicaciones unificadas, estimulando la demanda de micrófonos de formación de haces por IA. Los mandatos de seguridad industrial aceleran la adopción de protectores auditivos inteligentes que monitorean los presupuestos de dosis de ruido en tiempo real.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Impulso En Línea Desafía el Dominio Fuera de Línea

El comercio minorista fuera de línea retuvo el 61,00% de la cuota del mercado de hearables en 2025, porque las pruebas en tienda permiten a los compradores evaluar el ajuste y la firma sonora. Las grandes superficies dedican expositores destacados a las demostraciones de TWS, mientras que las clínicas de audiología ofrecen como servicio adicional moldes de oído premium. Sin embargo, las ventas en línea crecen a una CAGR del 13,06% gracias a las herramientas de prueba virtual que mapean la geometría del oído para seleccionar las puntas más adecuadas y a las devoluciones sin preguntas que reducen el riesgo.

Los audífonos OTC se benefician especialmente del cumplimiento directo al consumidor: las aplicaciones de sintonización remota reemplazan las visitas al consultorio, y las suscripciones de telesalud incluidas compensan la pérdida de margen del canal. La COVID-19 normalizó la compra de productos de audio de gama media sin haberlos visto en persona, y ese hábito persiste entre los grupos urbanos de millennials. Las marcas experimentan con kits de demostración en el hogar que incluyen múltiples tallas con devoluciones prepagadas, combinando la comodidad web con la seguridad táctil. Estos modelos híbridos reducen la exposición al inventario para los minoristas y amplían el alcance geográfico para los fabricantes de nicho.

Análisis Geográfico

Norteamérica lidera con el 37,30% de la cuota del mercado de hearables en 2025, respaldada por un alto ingreso disponible, una legislación OTC temprana y una infraestructura de streaming madura. La autorización de la FDA para la amplificación auditiva de nivel de consumidor aceleró la convergencia de categorías, mientras que los pilotos de seguros que cubren auriculares de bienestar estimulan el volumen. Los operadores de telecomunicaciones de Estados Unidos incluyen auriculares premium en los programas de actualización de dispositivos, manteniendo los ciclos de sustitución. Canadá refleja los patrones estadounidenses a menor escala, y México se beneficia de la logística transfronteriza para acortar los retrasos en los lanzamientos. Los fabricantes de TWS tratan la región como su primer destino para las actualizaciones con mayor componente de software, ya que la claridad regulatoria en torno a las frecuencias Bluetooth simplifica el despliegue. Una penetración del comercio electrónico superior al 75% de las ventas de electrónica acelera la adopción directa al consumidor de audífonos.

Asia-Pacífico es el territorio de mayor crecimiento, proyectado con una CAGR del 11,92% hasta 2031. Se prevé que la producción de wearables inteligentes de China alcance 800 millones de unidades en todo el mundo en 2025, y empresas nacionales como Xiaomi impulsan precios agresivos que atraen a los compradores de una clase media emergente. El mercado de India sigue fragmentado; el campeón local boAt enfrenta la competencia de OnePlus y Redmi, lo que fomenta una rápida transferencia de funciones hacia los segmentos de menor precio. Japón ancla la demanda de gama alta con preferencias audiófilas, mientras que los gigantes surcoreanos aprovechan los ecosistemas de pantallas y memoria para incluir hearables junto a sus teléfonos insignia. Los consumidores australianos muestran una fuerte adopción de diseños deportivos de oído abierto, adecuados para los estilos de vida al aire libre. En toda la región, los programas gubernamentales subvencionan los hearables para el monitoreo de personas mayores, entrelazando los presupuestos sanitarios y de consumo.

Europa ofrece un panorama amplio pero altamente regulado. El RGPD limita la recopilación irrestricta de datos biométricos, empujando a las marcas a invertir en IA en el dispositivo en lugar de análisis en la nube. Alemania, Francia y el Reino Unido dominan el volumen; prefieren embalajes ecológicos y reparabilidad, lo que impulsa los conceptos de auriculares internos modulares. La directiva de escucha segura pendiente de la UE podría exigir la limitación adaptativa del volumen, lo que provocaría rediseños de firmware. Los mercados nórdicos prueban paquetes de suscripción premium que combinan el arrendamiento de hardware con las actualizaciones de software, mientras que el sur de Europa apuesta por los planes de cuotas. El Brexit introduce fricciones aduaneras que alargan los plazos de entrega al Reino Unido, pero la región sigue siendo atractiva para el audio de lujo, con Italia albergando tiendas concepto de primer nivel. En conjunto, estas dinámicas obligan a adoptar tácticas de comercialización diferenciadas en todo el mercado de hearables.

Panorama Competitivo

La competencia se intensifica a medida que los gigantes de la electrónica de consumo desafían a los grandes fabricantes de audio tradicionales y a los nuevos participantes especializados en tecnología sanitaria. Apple ostenta el 23,3% de la cuota unitaria con 18,2 millones de envíos de TWS en el primer trimestre de 2025, aprovechando el control vertical desde el silicio hasta los servicios. Xiaomi envió 9 millones de unidades en el mismo trimestre haciendo hincapié en especificaciones de alto valor a precios inferiores a USD 100. La línea Galaxy Buds de Samsung mantiene el ritmo mediante funciones de ecosistema entre dispositivos que fidelizan a los usuarios de los teléfonos y relojes Galaxy. La marca emergente boAt prospera en India mediante colaboraciones de cultura popular localizadas y precios por debajo de los productos importados.

Los proveedores de audífonos tradicionales pivotan hacia la personalización por IA: la plataforma Edge-AI de Starkey convierte las señales ambientales en cambios de ganancia adaptativos y asistencia de voz, expandiéndose más allá de los usuarios clínicos. La consolidación remodela las cadenas de suministro; Syntiant pagó USD 150 millones por la unidad de micrófonos MEMS de Knowles para asegurarse la propiedad intelectual de sensores crítica para el activado de voz de bajo consumo. Bose adquirió McIntosh Group para entrar en el segmento de wearables de audio de lujo, señalando la polinización cruzada entre el patrimonio de alta fidelidad y los segmentos de estilo de vida. La concentración de componentes sigue siendo un riesgo estratégico: el huracán Helene presionó el suministro de cuarzo de Spruce Pine para semiconductores, recordando a las marcas que los fallos en un único punto de la cadena impactan en los plazos de entrega del silicio.

Los litigios de propiedad intelectual sobre códecs y cancelación activa de ruido continúan; Meta presentó patentes para la conciencia ambiental adaptativa con el objetivo de anticiparse a los desafíos por infracción. Las empresas emergentes prueban algoritmos neuroadaptativos, aunque a menudo licencian la propiedad intelectual central de formación de haces de unos pocos titulares, reforzando las cadenas de regalías. La ventaja competitiva está pasando de la acústica a los ecosistemas de software —asistentes de voz, paneles de salud y contenido por suscripción— donde las barreras de cambio aumentan con cada actualización de firmware. En general, el mercado de hearables muestra una concentración moderada, pero una rápida rotación de estrategias a medida que la IA, el sector sanitario y la computación espacial se intersectan.

Líderes de la Industria de Hearables

Demant A/S

WS Audiology A/S

Starkey Hearing Technologies

Sony Corporation

Apple Inc. (Incl Beats Electronics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Starkey Hearing Technologies lanza la plataforma de audífonos Edge-AI con funciones de asistente personal.

- Mayo de 2025: Apple envía 18,2 millones de unidades TWS en el primer trimestre de 2025, reteniendo el 23,3% de la cuota mientras el volumen global de TWS alcanza 78 millones.

- Abril de 2025: Eargo y Hearx se fusionan, respaldados por USD 100 millones para acelerar el despliegue OTC.

- Enero de 2025: EssilorLuxottica adquiere Pulse Audition para integrar tecnología auditiva con IA en gafas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los audífonos como dispositivos intraauriculares o sobreauriculares que combinan un controlador de audio, un chipset inalámbrico integrado (Bluetooth, LE Audio o DECT) y funciones biométricas o de voz opcionales. El campo abarca, por tanto, auriculares estéreo inalámbricos, auriculares inteligentes para locutorios y audífonos con y sin receta, todos ellos valorados a nivel de fabricante.

Exclusión del ámbito de aplicación: No están cubiertos los sistemas cocleares implantables ni los auriculares alámbricos puramente analógicos sin capacidad inalámbrica o de detección.

Segmentación

- Por Tipo de Producto

- Auriculares (Mono, Estéreo)

- Auriculares Internos / TWS

- Audífonos (Con Receta, OTC)

- Dispositivos Inteligentes de Protección Auditiva

- Por Tecnología

- Con Cable

- Inalámbrico

- Por Aplicación

- Entretenimiento para el Consumidor

- Videojuegos y Esports

- Empresa / Centro de Llamadas

- Monitoreo de Salud y Bienestar

- Otras Aplicaciones

- Por Canal de Distribución

- En Línea

- Fuera de Línea

- Por Geografía

- Norteamérica

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Sudamérica

- Brasil

- Argentina

- Resto de Sudamérica

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Norteamérica

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a proveedores de silicio de audio, minoristas especializados, otorrinolaringólogos y socios logísticos de Norteamérica, Europa y Asia-Pacífico para validar los precios medios de venta, los cambios en el índice de fijación y las repercusiones políticas antes de fijar las hipótesis del modelo.

Investigación documental

Los analistas de Mordor extrajeron señales de volumen y precio de fuentes públicas de primer nivel, como los paneles de pérdida de audición de la OMS, las estadísticas de banda ancha móvil de la UIT, los registros de certificación de Bluetooth SIG, los registros MDR de la FDA y la UE sobre ayudas OTC y los informes de envío de la Asociación de Tecnología de Consumo. Los informes 10-K de las empresas, la información aduanera de Volza y los archivos de noticias de Dow Jones Factiva refinaron las divisiones regionales y la mezcla de canales. Las fuentes citadas son ilustrativas; se revisaron muchos otros conjuntos de datos para su corroboración y aclaración.

Dimensionamiento y previsión del mercado

Una construcción descendente vincula la base instalada de smartphones, la penetración de los auriculares Bluetooth, la prevalencia de las deficiencias auditivas y los ciclos medios de sustitución a la demanda de valor, que luego se contrasta con los ingresos de los fabricantes de equipos originales y los inventarios de los distribuidores. Variables como la erosión de los precios de venta al público, la adopción de ayudas de venta libre, el crecimiento de la renta disponible, las tendencias de los costes de las pilas y la estacionalidad de los envíos alimentan una regresión multivariante con superposiciones ARIMA para las proyecciones de 2026-2030. Las lagunas ascendentes, por ejemplo, en las ventas en clínicas independientes, se cubren con estimaciones primarias específicas.

Ciclo de validación y actualización de datos

Los resultados se someten a pruebas de varianza, revisión por pares y un ciclo de actualización que se activa anualmente o cuando surgen acontecimientos importantes (por ejemplo, nuevas normas de la FDA). Un barrido final de los analistas garantiza que los clientes reciban la última visión calibrada.

Por qué los Hearables de Mordor se basan en la fiabilidad

Las estimaciones publicadas suelen ser divergentes; las opciones de alcance, el calendario de los tipos de cambio y la cadencia de actualización determinan la mayoría de las diferencias. Al fusionar los ingresos de los audífonos regulados con los de los auriculares de consumo y actualizar los datos cada trimestre, hemos creado lo que consideramos la base de referencia más ecuánime.

Entre los principales factores que explican las diferencias se encuentran la exclusión de los dispositivos de uso médico en algunos estudios, la dependencia de los ingresos del comercio minorista en otros y el uso de supuestos estáticos sobre el tipo de cambio de 2022, mientras que nuestro modelo comprueba las cifras con datos reales de envíos y tarifas antes de aprobarlas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 55,82 B (2025) | Inteligencia de Mordor | - |

| USD 30,22 B (2024) | Consultoría global A | No incluye los productos de venta libre; ponderación geográfica limitada; sólo muestra de los principales fabricantes de equipos originales. |

| 42.000 MILLONES DE DÓLARES (2024) | Diario profesional B | Instantánea de los ingresos minoristas; tipos de cambio estáticos; ciclo de actualización > 3 años |

La comparación muestra que nuestro alcance equilibrado, el tratamiento dinámico de las divisas y un ciclo de actualización más corto producen una cifra que los responsables de la toma de decisiones pueden rastrear hasta variables transparentes y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hearables y el crecimiento proyectado?

El tamaño del mercado de hearables es de USD 62,22 mil millones en 2026 y se proyecta que alcance USD 107,1 mil millones en 2031, lo que equivale a una CAGR del 11,47%.

¿Qué segmento está creciendo más rápido dentro del mercado de hearables?

Los audífonos se están expandiendo más rápido con una CAGR del 12,21% gracias a las regulaciones OTC habilitadas por la FDA que reducen los precios y abren nuevos canales de distribución.

¿Por qué los hearables inalámbricos están superando a los modelos con cable?

Los avances en los códecs Bluetooth, la mayor duración de la batería y la desaparición de las tomas de 3,5 mm impulsan la preferencia de los consumidores hacia los inalámbricos, que están creciendo a una CAGR del 12,74%.

¿Cómo ha afectado la regulación al mercado de hearables?

La autorización de la FDA para los audífonos OTC permitió a las marcas de consumo vender dispositivos de autoajuste, ampliando el mercado potencial de Estados Unidos de 49,5 millones de adultos con pérdida auditiva.

¿Qué región añadirá más ingresos al mercado de hearables en 2031?

Asia-Pacífico añadirá la mayor cantidad de ingresos gracias al crecimiento de una CAGR del 11,92% respaldado por la enorme demanda de China e India y la escala de fabricación regional.

¿Cuáles son los mayores obstáculos técnicos para los hearables del futuro?

La duración de la batería y los límites térmicos siguen siendo los principales obstáculos, ya que el procesamiento por IA y las matrices de sensores presionan los presupuestos de energía y la capacidad de disipación de calor.

Última actualización de la página el: