Tamaño y Cuota del Mercado de Oryzenin

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

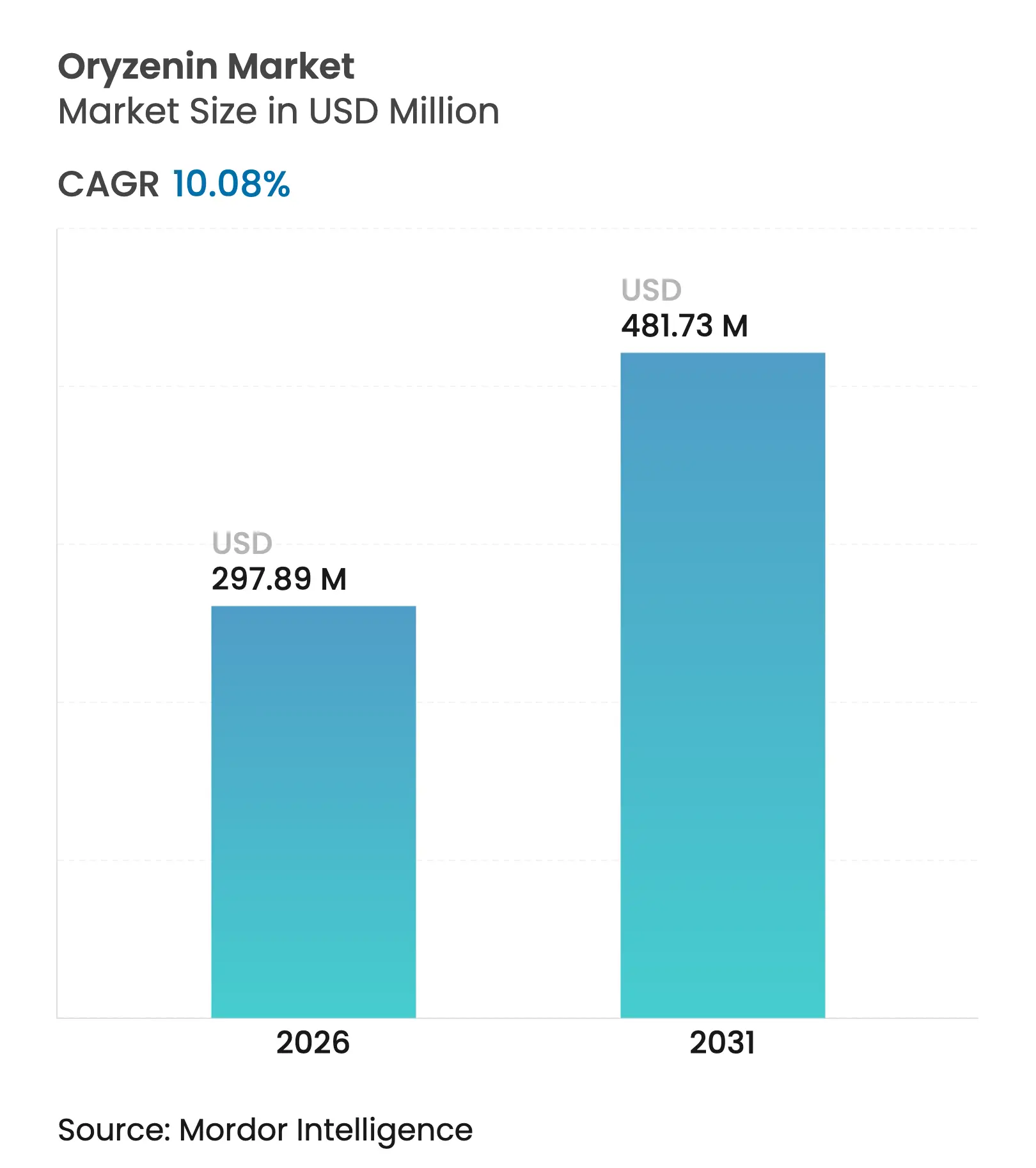

| Tamaño del Mercado (2026) | 297.89 Millones de dólares |

| Tamaño del Mercado (2031) | 481.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.08% CAGR |

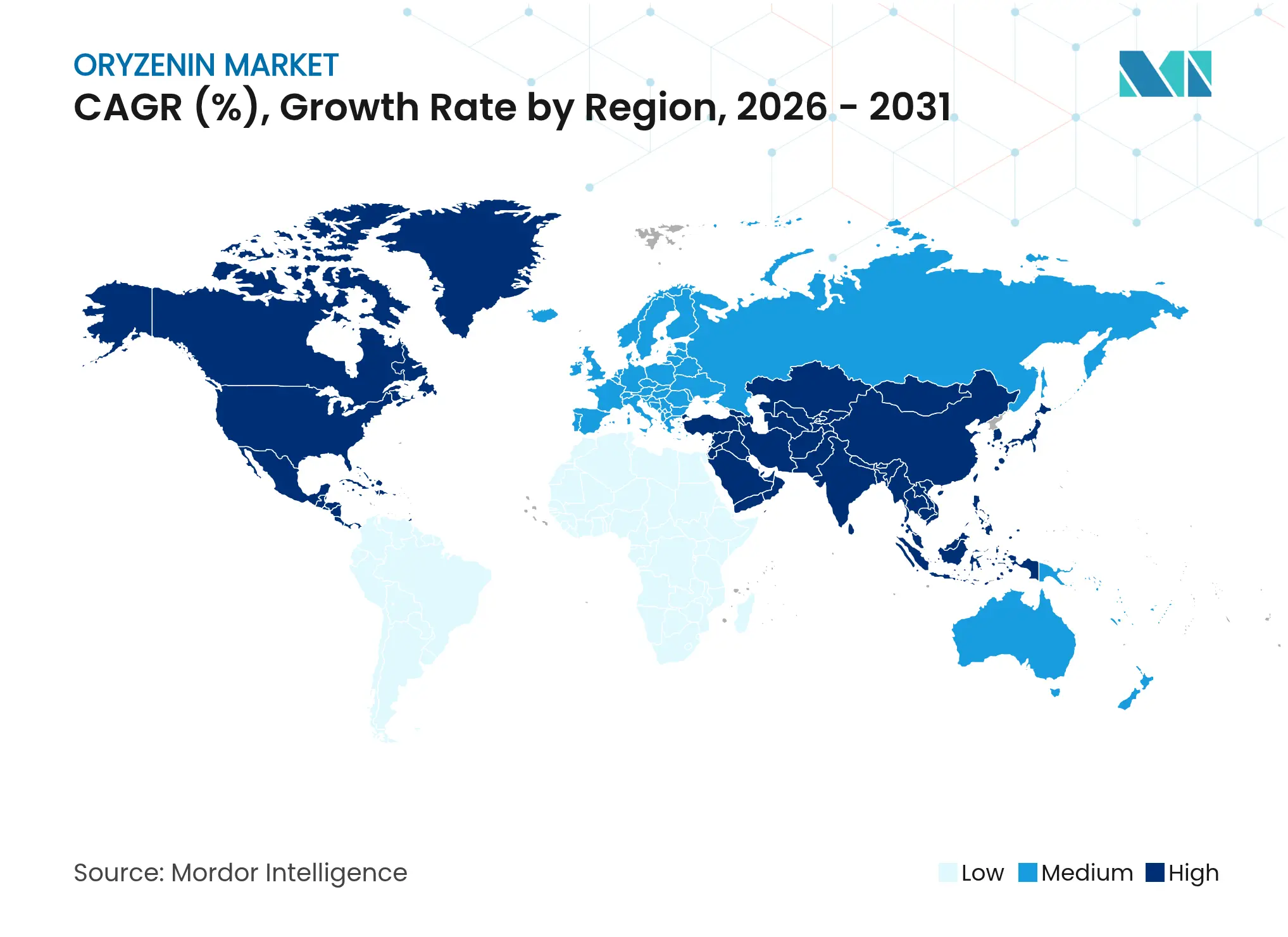

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

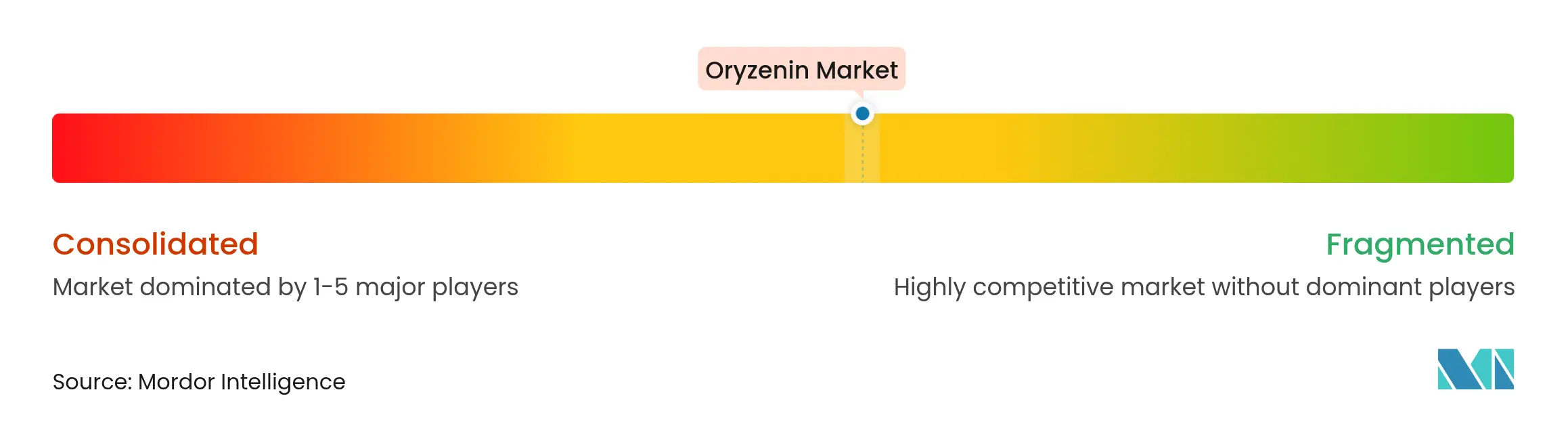

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Oryzenin por Mordor Intelligence

El tamaño del mercado de oryzenin en 2026 se estima en USD 297,89 millones, creciendo desde el valor de 2025 de USD 270,62 millones con proyecciones para 2031 que muestran USD 481,73 millones, creciendo a una CAGR del 10,08% durante 2026-2031. El crecimiento del mercado está impulsado por las propiedades hipoalergénicas del oryzenin, su naturaleza vegetal y su idoneidad para productos de etiqueta limpia y libres de alérgenos. La creciente prevalencia de alergias alimentarias ha llevado a fabricantes y consumidores a adoptar proteínas derivadas del arroz como el oryzenin como una alternativa segura, digerible y no transgénica. La expansión del mercado está respaldada por la creciente preferencia de los consumidores por dietas sostenibles, veganas y orgánicas en alimentos funcionales, nutracéuticos, nutrición infantil y suplementos deportivos. Las estrictas regulaciones en los mercados desarrollados en materia de etiquetado de ingredientes y requisitos de etiqueta limpia refuerzan la posición del oryzenin en el mercado. Las mejoras en los métodos de extracción, la microencapsulación y la hidrólisis enzimática han mejorado la calidad, el sabor y la solubilidad del producto, convirtiendo al oryzenin en una alternativa viable a las proteínas de suero, caseína y guisante. El mercado continúa creciendo a través de la innovación de productos, el cumplimiento normativo y la mayor adopción por parte de los principales fabricantes de alimentos y bebidas.

Conclusiones Clave del Informe

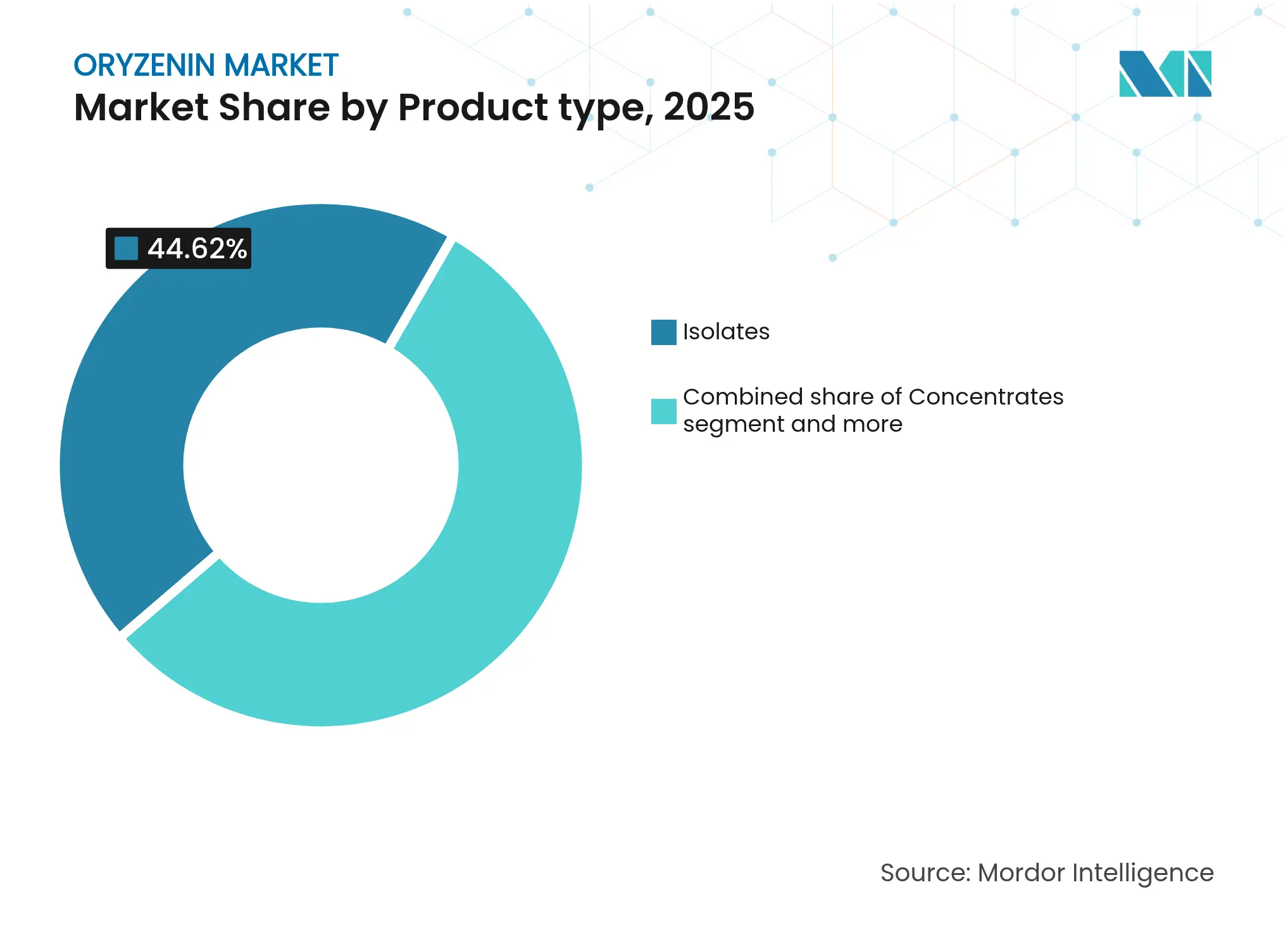

- Por tipo de producto, los aislados lideraron con una cuota de ingresos del 44,62% en 2025; se espera que los concentrados crezcan a una CAGR del 11,83% hasta 2031.

- Por forma, las formulaciones secas representaron el 75,60% del tamaño del mercado de oryzenin en 2025 y se prevé que aumenten a una CAGR del 12,55% hasta 2031.

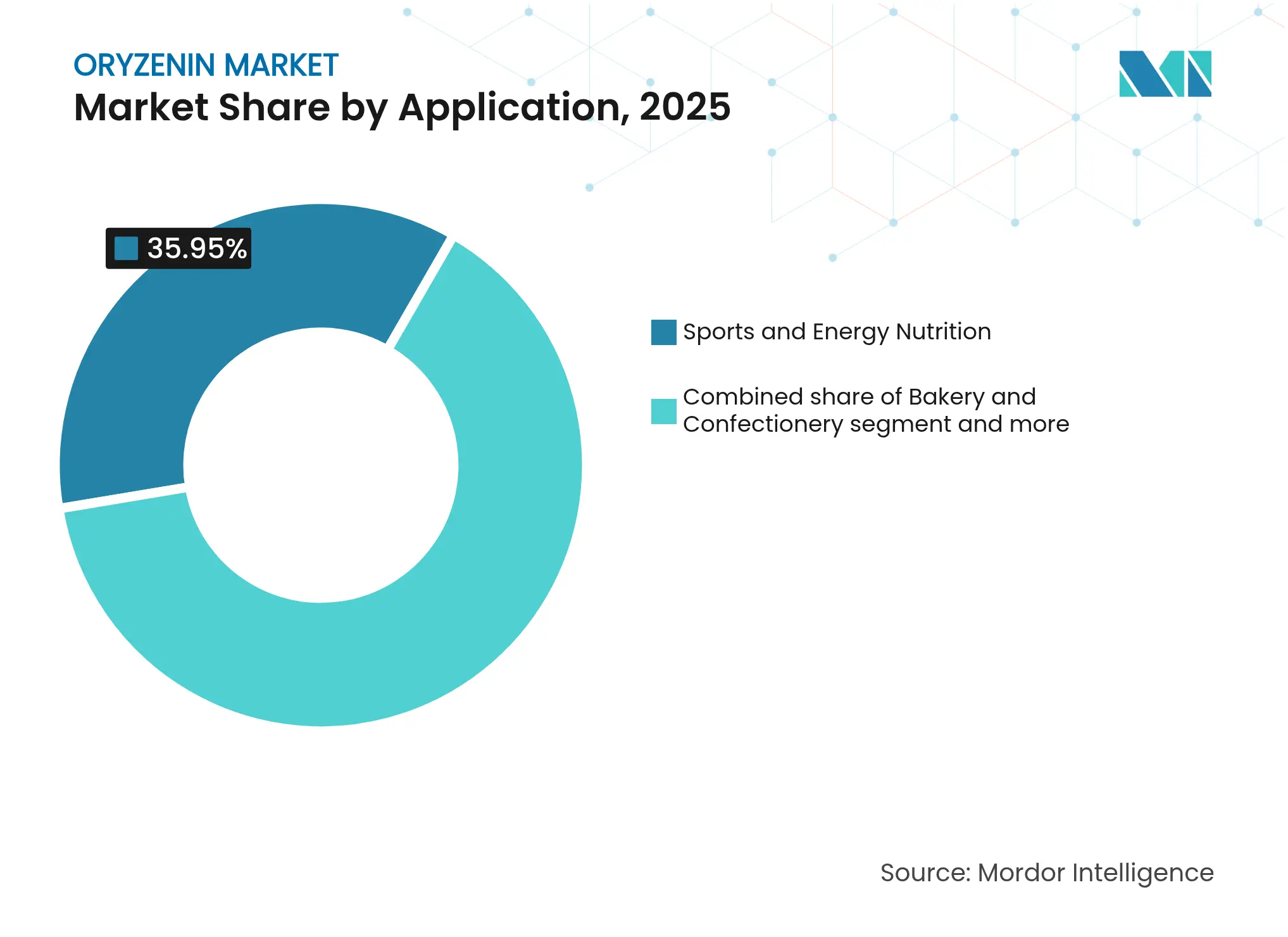

- Por aplicación, la nutrición deportiva y energética mantuvo el 35,95% de la cuota del mercado de oryzenin en 2025, mientras que se proyecta que los sustitutos cárnicos se expandan a una CAGR del 11,62% hasta 2031.

- Por geografía, América del Norte dominó con una cuota del 31,50% en 2025, mientras que Asia-Pacífico está previsto que registre la CAGR más rápida del 11,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Oryzenin

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de proteínas vegetales hipoalergénicas en nutrición infantil | +1.8% | Global, con adopción temprana en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Adopción creciente de proteína de arroz en análogos cárnicos texturizados | +2.1% | América del Norte y la Unión Europea como núcleo, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente aplicación en nutrición deportiva y suplementos dietéticos | +1.5% | Global, con posicionamiento premium en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de carteras de productos alimenticios y de bebidas funcionales | +1.2% | Global, liderado por centros de innovación en América del Norte | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias y estatus GRAS que aceleran la comercialización global | +2.3% | América del Norte liderando, la Unión Europea siguiendo con el marco de nuevos alimentos | Largo plazo (≥ 4 años) |

| Creciente demanda de ingredientes de etiqueta limpia y sostenibles | +1.6% | Global, con mercados premium impulsando la adopción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Proteínas Vegetales Hipoalergénicas en Nutrición Infantil

Las aplicaciones de nutrición infantil están impulsando la adopción del oryzenin a medida que los fabricantes responden al aumento de las alergias alimentarias y los requisitos regulatorios para formulaciones más seguras. Las propiedades hipoalergénicas de la proteína de arroz la hacen ventajosa en comparación con los alérgenos tradicionales, con estudios clínicos que demuestran una eficacia similar a la proteína de suero en la construcción muscular sin los riesgos de alérgenos lácteos. Si bien han surgido preocupaciones sobre el contenido de plomo en los polvos de proteína vegetal, productores de proteína de arroz como Axiom Foods han desarrollado productos como Oryzatein 2.0 sin niveles detectables de plomo, cumpliendo con los requisitos de la Proposición 65 [1]Fuente: Oficina de Evaluación de Riesgos para la Salud Ambiental (OEHHA), "Proposición 65", oehha.ca.gov. Las fórmulas elementales, principalmente a base de aminoácidos, se prescriben cada vez más para afecciones pediátricas como la alergia a la proteína de leche de vaca y la esofagitis eosinofílica, creando demanda de fuentes de proteínas hipoalergénicas que apoyen el crecimiento sin reacciones adversas. Los requisitos mejorados de revisión GRAS de la Administración de Alimentos y Medicamentos (FDA), aunque extienden los plazos de desarrollo, benefician a los proveedores establecidos de proteína de arroz con perfiles de seguridad comprobados. Este marco regulatorio crea barreras de entrada para nuevos participantes del mercado mientras mantiene estándares de seguridad más elevados en la nutrición infantil.

Adopción Creciente de Proteína de Arroz en Análogos Cárnicos Texturizados

Los fabricantes de alternativas cárnicas eligen la proteína de arroz para resolver los problemas de sabor y textura que han frenado el crecimiento de la carne de origen vegetal. El sabor neutro de la proteína de arroz enmascara mejor el gusto que las alternativas de guisante y soja. El Consejo Internacional de Información Alimentaria (IFIC) informa que en 2024, el 71% de los consumidores desea más proteínas en su dieta [2]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Encuesta de Alimentación y Salud IFIC 2024", foodinsight.org. Sin embargo, los problemas de sabor han provocado el estancamiento del mercado de proteínas de origen vegetal, razón por la cual los fabricantes están recurriendo al suave sabor de la proteína de arroz. Las empresas están desarrollando nuevos métodos de tratamiento térmico para mejorar la solubilidad de la proteína de arroz manteniendo sus propiedades de emulsificación, haciéndola más eficaz en alternativas cárnicas que requieren texturas específicas. Los fabricantes también están creando fórmulas híbridas mezclando proteínas de arroz y guisante, lo que según las investigaciones mejora la textura y conserva más compuestos beneficiosos cuando se procesan a bajas temperaturas. Las nuevas técnicas de fermentación de precisión están mejorando aún más la proteína de arroz. Estos avances convierten a la proteína de arroz en un ingrediente crucial en las nuevas alternativas cárnicas que ofrecen tanto buena nutrición como un sabor que los consumidores disfrutan.

Creciente Aplicación en Nutrición Deportiva y Suplementos Dietéticos

La nutrición deportiva es el segmento de aplicación principal para el oryzenin, impulsado por la demanda de los consumidores de productos orgánicos y de etiqueta limpia. La proteína de arroz ha demostrado eficacia en la síntesis de proteínas musculares, comparable a la proteína de suero, al tiempo que cumple con los requisitos de etiqueta limpia preferidos por los consumidores conscientes de su salud. La introducción de NiHPRO, un aislado de proteína hidrolizada que combina proteína de arroz con proteína de guisante y aminoácidos esenciales, ha logrado una Puntuación de Aminoácidos Indispensables Digestibles (DIAAS) de 1,16, superando al aislado de proteína de suero mientras mantiene su estatus vegano. El aumento de los costos de la proteína de suero ha creado condiciones de precios favorables para las alternativas de proteína de arroz, permitiendo a los fabricantes ofrecer formulaciones rentables sin comprometer el valor nutricional. El segmento continúa expandiéndose entre diversos grupos de consumidores, incluidas las mujeres y los usuarios de GLP-1 que requieren opciones de proteínas fácilmente digeribles que satisfagan sus necesidades dietéticas específicas.

Expansión de Carteras de Productos Alimenticios y de Bebidas Funcionales

Los fabricantes de bebidas están incorporando proteína de arroz en formulaciones funcionales debido a su superior solubilidad en comparación con otras proteínas vegetales y la creciente demanda de los consumidores de productos enriquecidos con proteínas. El crecimiento del mercado de bebidas con alto contenido proteico ha llevado a los fabricantes a seleccionar fuentes de proteínas que mantengan la claridad del producto y el sabor neutro mientras ofrecen beneficios nutricionales. La compatibilidad de la proteína de arroz con las tecnologías de fermentación de precisión permite formulaciones híbridas que combinan alternativas proteicas de origen vegetal y fermentadas, abordando los requisitos de sostenibilidad y funcionalidad. Los fabricantes están superando los desafíos de formulación mediante la mezcla de proteínas y técnicas de procesamiento avanzadas que mejoran la estabilidad térmica y la vida útil mientras mantienen el sabor y la textura que los consumidores esperan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sabor desagradable y baja solubilidad que limitan el uso en bebidas | -1.4% | Global, afectando particularmente a los segmentos de bebidas premium | Corto plazo (≤ 2 años) |

| Costos de producción más elevados en comparación con la proteína de soja y guisante | -0.9% | Global, con mayor sensibilidad al costo en mercados emergentes | Mediano plazo (2-4 años) |

| Variabilidad climática en la producción de arroz que afecta los precios de las materias primas | -1.1% | Núcleo en Asia-Pacífico, con impactos en la cadena de suministro a nivel global | Largo plazo (≥ 4 años) |

| Desafíos técnicos en la extracción y procesamiento del oryzenin del arroz | -0.8% | Global, afectando la escalabilidad y la consistencia de la calidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sabor Desagradable y Baja Solubilidad que Limitan el Uso en Bebidas

La proteína de arroz enfrenta desafíos en las aplicaciones de bebidas debido a su perfil de sabor y limitaciones de solubilidad, a pesar de las mejoras en los métodos de procesamiento. Si bien la proteína de arroz tiene un sabor más suave que la proteína de guisante, su textura calcárea y ligero amargor afectan la aceptación del consumidor en bebidas claras. Empresas como Sensient y Cargill están desarrollando soluciones de enmascaramiento de sabor utilizando extractos de levadura y compuestos de modulación, combinados con edulcorantes para mejorar la sensación en boca y el sabor. Los métodos de procesamiento, incluida la hidrólisis enzimática y la fermentación con bacterias del ácido láctico, han demostrado eficacia en la reducción de sabores desagradables mediante la disminución de compuestos de hexanal. Los fabricantes de bebidas utilizan cada vez más formulaciones de proteínas híbridas que combinan proteína de arroz con otras fuentes para abordar estos desafíos mientras mantienen los requisitos de etiqueta limpia.

Costos de Producción más Elevados en Comparación con la Proteína de Soja y Guisante

La producción de proteína de arroz enfrenta desafíos económicos debido a los mayores costos de procesamiento y las menores eficiencias de extracción en comparación con las alternativas de proteína de soja y guisante, lo que limita su penetración en el mercado en aplicaciones sensibles al costo. La extracción del oryzenin del salvado de arroz requiere múltiples pasos de purificación y equipos especializados, lo que resulta en costos de producción más elevados que los de las proteínas vegetales de uso general. La variabilidad en la producción de arroz impacta aún más los costos, ya que las interrupciones en el suministro provocadas por el clima afectan los precios y la disponibilidad de las materias primas. Según el Departamento de Agricultura de los Estados Unidos (USDA), Japón experimentó un aumento del 80% en el precio del arroz en enero de 2025 en comparación con el año anterior, lo que requirió la intervención del gobierno mediante la liberación de reservas de emergencia [3]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), "Los continuos precios elevados del arroz de mesa japonés generan una alta demanda de importaciones y la liberación de reservas de arroz de emergencia del gobierno", www.fas.usda.gov. La industria está implementando innovaciones tecnológicas para mejorar la eficiencia de extracción y reducir los costos de procesamiento. Los productores de proteína de arroz están formando alianzas estratégicas con proveedores de tecnología para abordar los desafíos de costos mediante la optimización de procesos e inversiones en infraestructura compartida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aislados Dominan a Pesar del Rápido Crecimiento de los Concentrados

Los aislados ostentan la mayor cuota de mercado con el 44,62% en 2025, debido a su alto contenido proteico y propiedades funcionales que satisfacen los requisitos en nutrición deportiva y alternativas cárnicas. El dominio del segmento de aislados se basa en el contenido proteico y el procesamiento refinado que elimina la mayoría de los componentes no proteicos, haciéndolo adecuado para aplicaciones que requieren alta densidad proteica y perfiles de sabor neutros. Los concentrados representan el segmento de más rápido crecimiento con una CAGR del 11,83% hasta 2031, ya que los fabricantes buscan una funcionalidad equilibrada a precios más bajos para aplicaciones de panadería y confitería. Los hidrolizados sirven a un nicho especializado, dirigido a aplicaciones que requieren mayor digestibilidad y absorción rápida, particularmente en formulaciones de nutrición deportiva y nutrición clínica donde la biodisponibilidad es esencial.

La segmentación por tipo de producto muestra la madurez del mercado, con fabricantes que seleccionan formas de proteína basándose en requisitos funcionales específicos en lugar del costo únicamente. Los aislados se benefician de tecnologías de procesamiento que mejoran la solubilidad y reducen los sabores desagradables. Los concentrados ganan cuota de mercado a través de métodos de procesamiento que mantienen el valor nutricional mientras reducen los costos de producción, haciéndolos adecuados para aplicaciones de mercado masivo. El segmento de hidrolizados mantiene precios premium debido a los requisitos de procesamiento especializados y las aplicaciones en mercados de nutrición clínica y de rendimiento donde la mayor biodisponibilidad justifica los costos más elevados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: La Forma Seca Mantiene el Dominio a Través de las Ventajas de Procesamiento

La proteína de arroz en forma seca tiene una cuota de mercado del 75,60% en 2025 y mantiene la tasa de crecimiento más rápida con una CAGR del 12,55% hasta 2031. Este dominio se debe a sus ventajas de procesamiento, mayor vida útil y eficiencia en la economía del transporte. Los avances tecnológicos en secado por atomización y microencapsulación han mejorado la estabilidad de la proteína y las propiedades funcionales mientras reducen el contenido de humedad para prevenir el crecimiento microbiano. Las innovaciones en procesamiento han ampliado las aplicaciones mediante un mejor control del tamaño de partícula y una mayor dispersibilidad, abordando los desafíos tradicionales de solubilidad. La forma seca se beneficia de un envasado y almacenamiento eficientes que reducen los costos de la cadena de suministro, particularmente en el comercio internacional. El crecimiento del segmento continúa a través de la expansión de aplicaciones en barras de proteínas, productos horneados y formulaciones de suplementos, donde los ingredientes secos proporcionan flexibilidad de formulación y comodidad de procesamiento.

Las formulaciones líquidas de proteína de arroz satisfacen requisitos específicos dentro del mercado de proteínas, particularmente en bebidas listas para consumir (RTD), nutrición clínica, fórmulas infantiles y bebidas deportivas funcionales. Estas formulaciones proporcionan solubilidad inmediata, eliminando los pasos de rehidratación o disolución. Esta característica permite una integración directa en sistemas acuosos donde la homogeneidad y la dispersión rápida son esenciales, beneficiando a los fabricantes al reducir la complejidad del procesamiento y mejorar la eficiencia de producción para productos sensibles al tiempo.

Por Aplicación: La Nutrición Deportiva Lidera Mientras los Sustitutos Cárnicos se Aceleran

El segmento de Nutrición Deportiva y Energética mantiene una posición dominante en el mercado con una cuota del 35,95% en 2025, atribuida principalmente a las características hipoalergénicas establecidas de la proteína de arroz y la eficacia validada científicamente en la construcción muscular. Este segmento satisface los requisitos de los consumidores conscientes de su salud que buscan alternativas proteicas sin lácteos. La categoría de Sustitutos Cárnicos demuestra un impulso sustancial en el mercado con una CAGR proyectada del 11,62% hasta 2031, predominantemente debido a las características de sabor neutro inherentes de la proteína de arroz, que facilitan capacidades superiores de enmascaramiento del sabor en formulaciones de carne de origen vegetal en comparación con las variantes convencionales de guisante y soja. El segmento de bebidas experimenta restricciones técnicas en cuanto a los parámetros de solubilidad de la proteína de arroz, aunque los avances en metodologías de procesamiento y tecnologías de enmascaramiento de sabor están expandiendo progresivamente las oportunidades de mercado.

El segmento de Alternativas Lácteas exhibe un potencial de mercado significativo a medida que los fabricantes implementan fuentes de proteínas hipoalergénicas que replican eficazmente los requisitos de funcionalidad de las proteínas lácteas. El segmento de Panadería y Confitería incorpora con éxito los atributos sin gluten y el perfil de sabor neutro de la proteína de arroz para lograr el enriquecimiento proteico mientras mantiene las especificaciones de producto establecidas. Otras Aplicaciones, incluidos los alimentos para mascotas y la nutrición clínica, continúan expandiéndose debido a los beneficios hipoalergénicos de la proteína de arroz y su amplia aceptación regulatoria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantiene el liderazgo del mercado con una cuota del 31,50% en 2025, respaldada por la clasificación regulatoria de la proteína de arroz y la infraestructura establecida de la cadena de suministro. La eficiente red de distribución de la región sirve a diversos segmentos de aplicación. La preferencia de los consumidores por productos de etiqueta limpia y alternativas proteicas hipoalergénicas impulsa el crecimiento del mercado, particularmente en aplicaciones de nutrición deportiva y alimentos funcionales. La decisión del Departamento de Salud y Servicios Humanos (HHS) de eliminar las vías GRAS de autoafirmación fortalece a los proveedores establecidos de proteína de arroz mientras crea barreras de entrada para nuevas empresas. Las capacidades avanzadas de procesamiento de alimentos y el ecosistema de innovación de la región permiten el desarrollo continuo de productos y la expansión del mercado.

Asia-Pacífico demuestra el crecimiento más rápido con una CAGR del 11,35% hasta 2031. Este crecimiento se debe a la proximidad a las fuentes de producción de arroz, la creciente demanda de proteínas de origen vegetal y el apoyo gubernamental a la producción doméstica de proteínas. La región se beneficia de la familiaridad cultural con el arroz y la infraestructura de procesamiento establecida, lo que resulta en menores costos de producción. La inversión de USD 14,8 millones de Singapur en el Centro de Fermentación de Precisión y Sostenibilidad indica el compromiso regional con el desarrollo de proteínas alternativas. El desarrollo de variedades de arroz resistentes a la sequía que requieren menos agua mientras mantienen los rendimientos ofrece soluciones para un suministro estable de materias primas y el crecimiento del mercado.

Europa presenta oportunidades de crecimiento estratégico, caracterizadas por estrictos requisitos regulatorios y una creciente demanda de ingredientes sostenibles y de etiqueta limpia. La iniciativa de la Unión Europea para mejorar el suministro doméstico de proteínas de origen vegetal crea oportunidades para la integración de la proteína de arroz, ejemplificada por la asignación de EUR 38 millones de Alemania para iniciativas de proteínas sostenibles en 2023. Las regulaciones europeas favorecen los aditivos naturales y los productos de etiqueta limpia, potenciando el potencial de la proteína de arroz en aplicaciones de alimentos funcionales. La investigación centrada en el desarrollo de variedades de arroz con alto contenido proteico mediante métodos de mejoramiento convencional se alinea con las regulaciones no transgénicas y posiciona a Europa para la producción doméstica de proteína de arroz con el fin de reducir la dependencia de las importaciones.

Panorama Competitivo

El mercado de oryzenin demuestra una fragmentación moderada, con participantes clave del mercado que incluyen Kerry Group PLC, Axiom Foods Inc., AIDP Inc., Südzucker AG y Bioway Organic Group Ltd. Estas empresas mantienen sus posiciones a través del cumplimiento normativo y los avances tecnológicos, mientras enfrentan la competencia de nuevos participantes que ofrecen formulaciones especializadas.

Los líderes del mercado implementan estrategias de integración vertical, gestionando toda la cadena de suministro desde la adquisición de arroz hasta la distribución del producto final. Este enfoque garantiza una calidad consistente y optimiza los costos, proporcionando una ventaja sobre los competidores más pequeños. Las empresas se diferencian a través de inversiones tecnológicas en métodos de extracción avanzados, mejora del sabor y mejoras en el procesamiento para abordar los desafíos tradicionales en sabor, solubilidad y funcionalidad.

Las empresas se centran en obtener el estatus GRAS y reducir el contenido de metales pesados para cumplir con los requisitos de seguridad alimentaria. El mercado presenta oportunidades en formulaciones de proteínas híbridas y aplicaciones de fermentación de precisión, donde la proteína de arroz sirve como base para una nutrición y funcionalidad mejoradas. Los nuevos participantes del mercado están desarrollando productos que compiten con las proteínas lácteas y vegetales tradicionales mientras mantienen los requisitos de etiqueta limpia para atraer a consumidores conscientes de su salud.

Líderes de la Industria de Oryzenin

Südzucker AG

Axiom Foods, Inc.

Kerry Group PLC

Bioway Organic Group Ltd.

AIDP Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Axiom Foods introdujo Oryzatein 2.0, una proteína vegetal patentada con mayor solubilidad, textura suave y color blanco. El producto está disponible en variantes de Aislado y orgánica.

- Junio de 2023: BENEO introdujo una nueva gama de concentrados de proteína vegetal no transgénica. Los productos presentan proteína de arroz de origen local y ofrecen beneficios nutricionales y técnicos, incluido un alto contenido proteico, alta digestibilidad y perfiles óptimos de aminoácidos.

- Enero de 2023: Healy Group introdujo PrimaPro, una línea de ingredientes de proteína de arroz micronizada. Estos ingredientes están diseñados para dietas de origen vegetal, productos de nutrición deportiva, bebidas con alto contenido proteico y aperitivos.

Alcance del Informe Global del Mercado de Oryzenin

El oryzenin es una glutelina que es la proteína principal del arroz. Para los consumidores que buscan fuentes de proteínas sin lactosa y libres de alérgenos, es un excelente sustituto.

El Mercado de Oryzenin está segmentado por Tipo (Aislados, Concentrados y Otros Tipos), Aplicación (Panadería y Confitería, Bebidas, Nutrición Deportiva y Energética, Alternativas Lácteas, Sustitutos Cárnicos y Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y los valores en (Millones de USD) durante los años de previsión para los segmentos anteriores.

| Aislados |

| Concentrados |

| Hidrolizados |

| Seco |

| Líquido |

| Panadería y Confitería |

| Bebidas |

| Nutrición Deportiva y Energética |

| Alternativas Lácteas |

| Sustitutos Cárnicos |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aislados | |

| Concentrados | ||

| Hidrolizados | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Aplicación | Panadería y Confitería | |

| Bebidas | ||

| Nutrición Deportiva y Energética | ||

| Alternativas Lácteas | ||

| Sustitutos Cárnicos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de oryzenin?

La fuerte demanda de proteínas hipoalergénicas, la claridad regulatoria derivada de la aprobación GRAS de la FDA y el sabor neutro de la proteína de arroz son los principales catalizadores del crecimiento.

¿Cuál es el tamaño actual del mercado de oryzenin y cuál es la previsión?

El mercado está valorado en USD 297,89 millones en 2026 y se proyecta que alcance USD 481,73 millones en 2031, avanzando a una CAGR del 10,08%.

¿Qué segmento de aplicación lidera el mercado de oryzenin?

La nutrición deportiva y energética lidera con una cuota del 35,95% debido a las credenciales de etiqueta limpia y rendimiento de la proteína de arroz.

¿Por qué se espera que Asia-Pacífico crezca más rápido en el mercado de oryzenin?

La proximidad al suministro de arroz, la creciente demanda de proteínas vegetales y la inversión gubernamental en tecnologías de proteínas alternativas sustentan la previsión de CAGR del 11,35% de la región.

Última actualización de la página el: