Tamaño y Participación del Mercado de Organoides y Esferoides

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

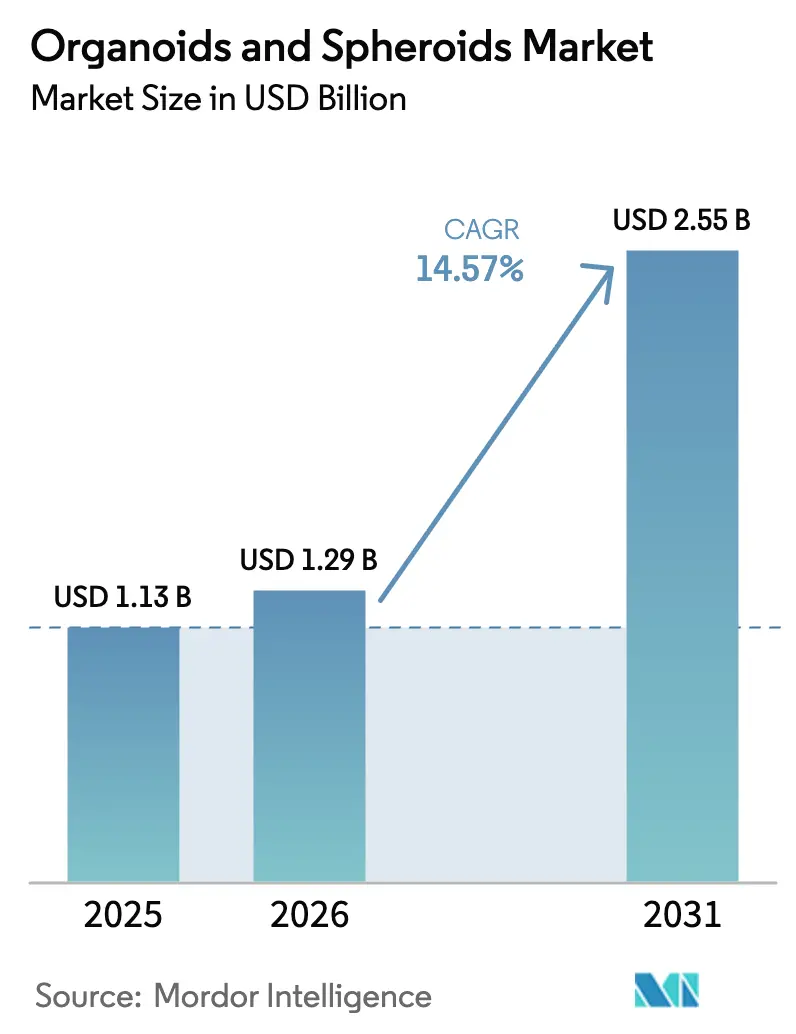

| Tamaño del Mercado (2026) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

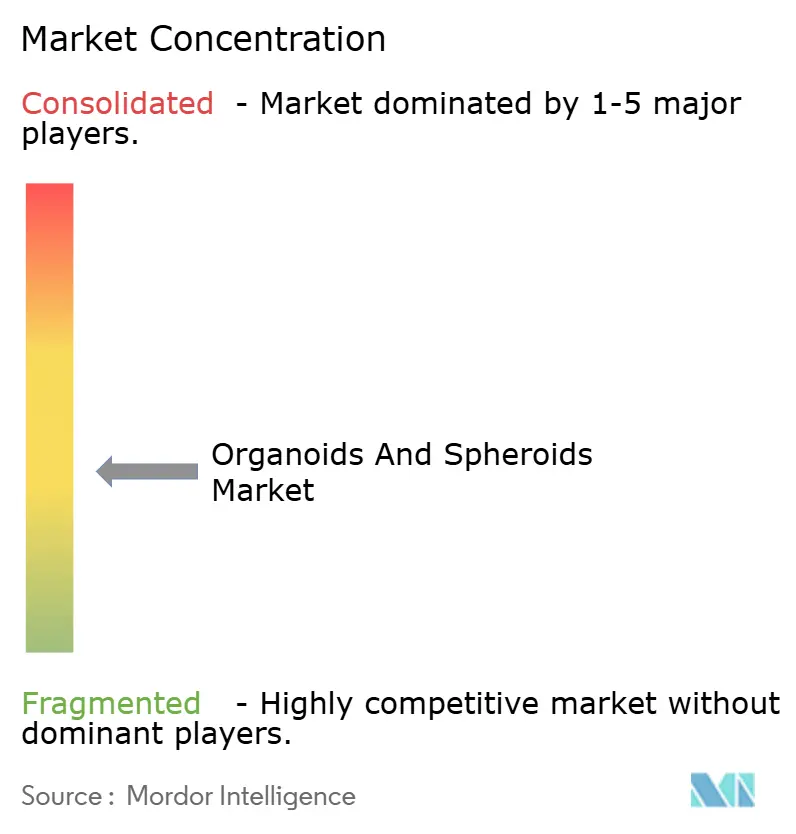

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organoides y Esferoides por Mordor Intelligence

El tamaño del mercado de organoides y esferoides en 2026 se estima en USD 1,29 mil millones, creciendo desde el valor de 2025 de USD 1,13 mil millones, con proyecciones para 2031 que muestran USD 2,55 mil millones, creciendo a una CAGR del 14,57% durante 2026-2031. Esta sólida trayectoria refleja el giro del sector farmacéutico hacia modelos preclínicos relevantes para humanos, un cambio acelerado por la decisión de la FDA de abril de 2025 de eliminar gradualmente las pruebas obligatorias en animales para anticuerpos monoclonales. Los organoides muestran una sensibilidad del 83,3% y una especificidad del 92,9% en la predicción de las respuestas de los pacientes al tratamiento, destacando su ventaja de predictibilidad clínica frente a los cultivos 2D. El aumento de la financiación del sector público —desde el programa PRINT de USD 40 millones de ARPA-H hasta las subvenciones anuales de USD 2 millones del NIH para organoides auditivos— fortalece la base tecnológica y acorta los plazos de comercialización. El mercado de organoides y esferoides continúa beneficiándose de los avances en automatización, como el sistema CellXpress.ai, que permite el cribado de alto rendimiento con menor aporte de mano de obra.

Conclusiones Clave del Informe

- Por tipo, los organoides lideraron con una participación de ingresos del 57,18% en 2025; los esferoides registraron la CAGR más rápida del 16,21% hasta 2031.

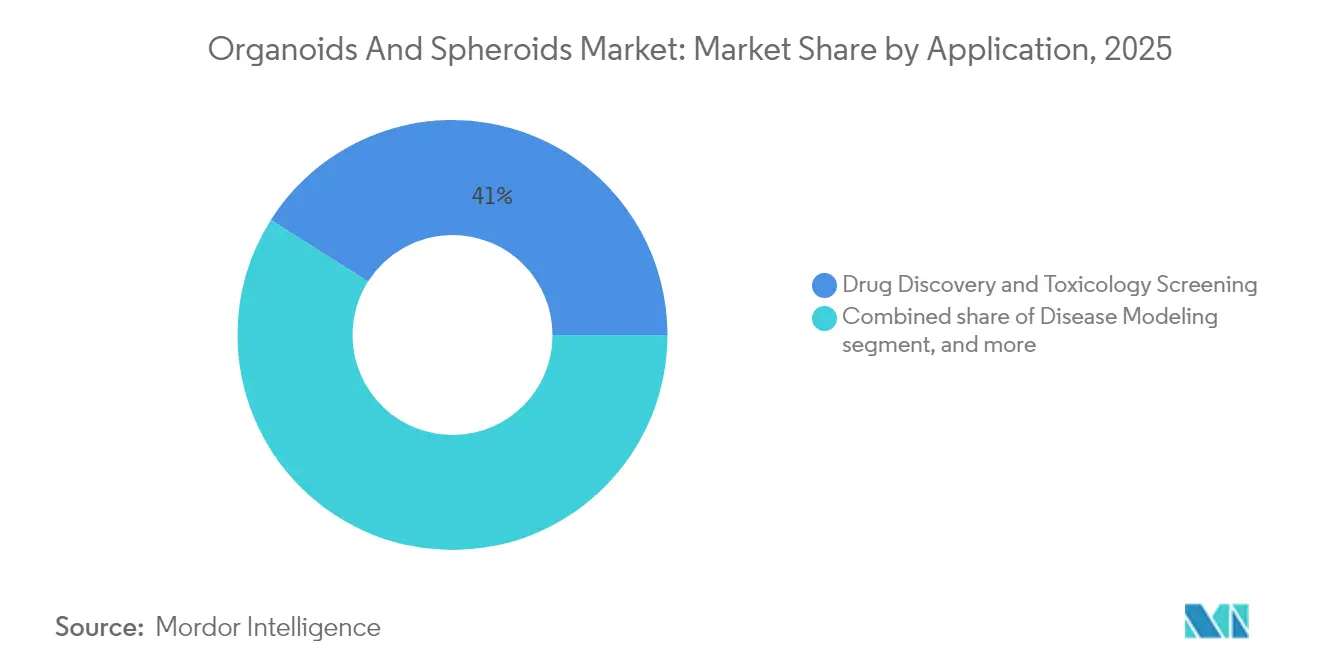

- Por aplicación, el descubrimiento de fármacos y el cribado de toxicología representaron el 41,02% de la participación del mercado de organoides y esferoides en 2025, mientras que la medicina personalizada avanza a una CAGR del 16,95% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 45,93% del tamaño del mercado de organoides y esferoides en 2025, mientras que se proyecta que las organizaciones de investigación por contrato se expandan a una CAGR del 16,88% hasta 2031.

- Por geografía, América del Norte contribuyó con el 39,98% de los ingresos de 2025; se prevé que Asia-Pacífico registre la CAGR regional más alta del 15,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Organoides y Esferoides

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción del cultivo celular 3D en el descubrimiento de fármacos | +3.2% | América del Norte y la UE lideran; adopción en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de medicina personalizada y oncología de precisión | +2.8% | Más fuerte en América del Norte; rápida adopción en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Aumento de la inversión en investigación de medicina regenerativa | +2.1% | América del Norte y la UE como núcleo; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tendencia hacia la reducción de las pruebas en animales en estudios preclínicos | +3.5% | Impulsado por regulación en EE. UU. y la UE; impulso global | Corto plazo (≤ 2 años) |

| Expansión de la financiación pública y privada para biobancos de organoides | +1.8% | América del Norte y la UE; programas emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de plataformas automatizadas de organoides de alto rendimiento | +1.4% | Centros tecnológicos en América del Norte, la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción del Cultivo Celular 3D en el Descubrimiento de Fármacos

Los desarrolladores farmacéuticos informan que los ensayos 2D convencionales clasifican erróneamente hasta el 30% de los compuestos que posteriormente fracasan en los ensayos de Fase II, lo que genera un intenso interés en las alternativas 3D. La Ley de Modernización de la FDA 2.0 creó un camino regulatorio claro para las evaluaciones basadas en organoides, reduciendo los plazos preclínicos típicos en 18 a 24 meses. CellXpress.ai automatiza la expansión de organoides y la adición de compuestos, reduciendo los errores de manipulación manual en un 70%. Las grandes empresas destinan hasta el 12% de sus presupuestos de I+D a ensayos relevantes para humanos, lo que refleja objetivos de mitigación de riesgos. Los cribados de organoides de alto rendimiento pueden procesar miles de candidatos de forma simultánea, recuperando costos mediante una menor deserción en etapas avanzadas.

Creciente Demanda de Medicina Personalizada y Oncología de Precisión

Los organoides derivados de pacientes (PDO) permiten a los oncólogos probar paneles de fármacos en el tumor proxy de un paciente antes de que comience la terapia; se han reportado tasas de éxito del 91% para el cáncer de páncreas avanzado[1]Sociedad de Gastroenterología, "Organoides en la Terapia de Precisión del Cáncer de Páncreas," gastroenterology.org. Los PDO editados con CRISPR replican las mutaciones tumorales individuales, creando "avatares del paciente" que orientan la selección de la terapia. La expansión de los biobancosde PDO mantiene la diversidad genética y acelera el análisis de sensibilidad a fármacos a nivel de cohorte. Los pagadores de los sistemas de salud señalan que la elección de fármacos guiada por organoides evita tratamientos ineficaces, reduciendo el gasto en no respondedores. A medida que aumenta la evidencia clínica, los principales centros oncológicos están incorporando los flujos de trabajo de PDO en los comités moleculares de tumores de rutina.

Aumento de la Inversión en Investigación de Medicina Regenerativa

La iniciativa PRINT de USD 40 millones financia la bioimpresión de riñón, hígado y corazón para estudios de trasplante[2]ARPA-H, "Descripción General del Programa PRINT," arpa-h.gov. El capital privado sigue el mismo camino: Vivodyne cerró una Serie A de USD 40 millones para industrializar las pruebas de tejido humano impulsadas por IA. Los organoides vasculares de corazón e hígado de Stanford superan los límites de difusión y maduran hasta alcanzar un tamaño similar al de los órganos, marcando un paso hacia construcciones trasplantables. Los gobiernos enfatizan la investigación con organoides como cobertura ante la escasez de órganos, con 17 candidatos a trasplante que mueren diariamente solo en EE. UU. Este entorno de financiación multilateral reduce los riesgos de validación tecnológica y acelera el camino desde el prototipo de laboratorio hasta el uso terapéutico.

Tendencia hacia la Reducción de las Pruebas en Animales en Estudios Preclínicos

En abril de 2025, la FDA señaló el fin de las pruebas obligatorias en animales para anticuerpos monoclonales, respaldando explícitamente los modelos de organoides e IA. La Agencia Europea de Medicamentos está elaborando una guía paralela, y la adopción industrial de sistemas de órgano en chip se ha duplicado desde 2021. Emulate informa un aumento en las consultas a medida que los patrocinadores se apresuran a actualizar sus paquetes de seguridad. Los primeros adoptantes obtienen diferenciación al incorporar ensayos validados relevantes para humanos antes de que la guía se vuelva obligatoria. Los modelos financieros muestran que evitar estudios prolongados y controvertidos en animales ahorra hasta USD 5 millones por fármaco en investigación.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los sistemas avanzados de cultivo celular 3D | -2.4% | Global; mayor barrera para las biotecnológicas pequeñas y medianas | Corto plazo (≤ 2 años) |

| Falta de protocolos estandarizados y control de calidad | -1.8% | Global; incertidumbre regulatoria más pronunciada en mercados emergentes | Mediano plazo (2-4 años) |

| Supervisión regulatoria y ética estricta | -1.9% | EE. UU., la UE y mercados con marcos estrictos de bioética | Mediano plazo (2-4 años) |

| Escalabilidad limitada para la fabricación de grado clínico | -2.1% | Global; afecta a regiones que carecen de infraestructura avanzada de bioprocesos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sistemas Avanzados de Cultivo Celular 3D

Los biorreactores automatizados tienen un precio de entre USD 100.000 y USD 500.000 por unidad, lo que mantiene altas las barreras de entrada para las pequeñas empresas. Los medios de cultivo para organoides pueden costar entre 5 y 10 veces más que los reactivos 2D convencionales; una sola ejecución experimental a menudo supera los USD 1.500 con matrices especializadas. Los gastos de mano de obra aumentan porque los operadores deben poseer habilidades avanzadas en cultivo de tejidos, lo que incrementa los costos generales entre un 40% y un 60%. Las organizaciones de investigación por contrato ocasionalmente aplican recargos a los clientes, lo que limita la adopción en programas con presupuesto restringido. Las ganancias de escalabilidad derivadas de la automatización han comenzado a reducir los costos por muestra, pero el desembolso de capital sigue siendo una restricción a corto plazo para la difusión del mercado.

Falta de Protocolos Estandarizados y Control de Calidad

Las tasas de éxito oscilan entre el 15% y el 20% para ciertos tipos de órganos y hasta el 87,5% para otros, lo que refleja procedimientos de laboratorio dispares. Las agencias reguladoras necesitan estándares de referencia uniformes, pero el consenso sobre los resultados —viabilidad, morfología y ensayos funcionales— varía ampliamente[3]Sociedad Internacional de Investigación con Células Madre, "Estándares de Calidad para la Investigación con Organoides," isscr.org. La hoja de ruta de órgano en chip de CEN/CENELEC no se finalizará antes de 2027, lo que extiende el plazo de armonización. Los patrocinadores farmacéuticos dudan en basar ensayos fundamentales en métodos que difieren de un sitio a otro. Los estudios multisitio asignan, por tanto, presupuestos adicionales para la alineación de protocolos, retrasando los paquetes de datos para la presentación regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Complejidad Biológica Impulsa el Liderazgo de los Organoides

Los organoides capturaron el 57,18% de los ingresos de 2025 en el mercado de organoides y esferoides, mientras que los esferoides registraron una CAGR del 16,21% hasta 2031. Los organoides mantienen la fidelidad genética de los tejidos de origen, lo que permite aplicaciones específicas de enfermedades, como los modelos de vías respiratorias con fibrosis quística que predicen la respuesta del paciente a los moduladores de CFTR. Por el contrario, los esferoides resultan atractivos para los cribados de alto rendimiento porque su producción requiere menos suplementación con factores de crecimiento y tiempos de maduración más cortos. Las plataformas de doble modo de Corning permiten a los laboratorios alternar entre configuraciones de esferoides y organoides sin cambiar el hardware, reduciendo la duplicación de capital.

Una tendencia convergente involucra modelos 3D híbridos: el cribado de compuestos en etapas tempranas utiliza esferoides para el rendimiento, seguido de la validación con organoides para mayor profundidad fisiológica. Los organoides hepáticos ganan impulso en las líneas de desarrollo de enfermedades metabólicas, mientras que los organoides neurales se benefician de los avances en vascularización que permiten cultivos prolongados. Esta estrategia de dos niveles equilibra el tiempo hasta la obtención de datos con la profundidad del conocimiento, alineándose con los hitos del descubrimiento de fármacos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Medicina Personalizada Gana Terreno

El descubrimiento de fármacos y el cribado de toxicología se mantuvieron como la mayor porción con el 41,02% en 2025, pero la medicina personalizada muestra ahora la expansión más rápida con una CAGR del 16,95%, lo que refleja la creciente validación clínica de los PDO en la selección de terapias. Las pruebas de seguridad se benefician de la creciente preferencia por las métricas de tamaño del mercado de organoides y esferoides vinculadas a los flujos de trabajo de ADME&T. Los laboratorios de oncología de precisión dependen cada vez más de los PDO en biobanco para paneles de sensibilidad a múltiples fármacos, integrando datos genómicos y funcionales para formular regímenes de tratamiento. Las aplicaciones de medicina regenerativa, aunque incipientes, aseguraron nuevo capital de aseguradoras que exploran el ahorro de costos en terapias curativas.

Mientras tanto, los programas de modelado de enfermedades se extienden a áreas metabólicas, neurodegenerativas e infecciosas. Los organoides de islotes pancreáticos, por ejemplo, muestran un mejor injerto en comparación con los trasplantes de células beta, ofreciendo una posible vía curativa para la diabetes. Los organoides habilitados con CRISPR dilucidan los vínculos genotipo-fenotipo a escala, acelerando el descubrimiento de dianas para la terapia génica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Organizaciones de Investigación por Contrato Superan la Adopción Interna de la Industria Farmacéutica

Las empresas farmacéuticas y de biotecnología representaron el 45,93% de los ingresos en 2025, pero los ingresos de las organizaciones de investigación por contrato crecen un 16,88% anual, lo que refleja la economía de la externalización. Las grandes organizaciones de investigación por contrato, como Charles River Laboratories, centralizan la producción de PDO, estandarizan los ensayos y ofrecen paquetes de datos conformes con la regulación, reduciendo el gasto de capital de los clientes. Los centros académicos contribuyen con innovación fundamental, pero a menudo licencian protocolos a socios comerciales para su escalado. Las unidades de patología hospitalaria comienzan a incorporar pruebas de PDO para cánceres refractarios, señalando una frontera en diagnósticos clínicos.

La expansión de las organizaciones de investigación por contrato se alinea con las perspectivas del mercado de organoides y esferoides al reducir el costo por estudio para las biotecnológicas más pequeñas que no pueden justificar una capacidad 3D interna completa. Este ecosistema escalonado distribuye las capacidades de manera eficiente: los grupos de descubrimiento innovan, los proveedores de servicios escalan y los sitios clínicos traducen los hallazgos en atención al paciente.

Análisis Geográfico

América del Norte, con una participación de mercado del 39,98% en 2025, se beneficia del liderazgo regulatorio de la FDA, amplios fondos de subvenciones y una base de proveedores integrada. Grandes actores como Thermo Fisher Scientific destinan USD 500 millones de un plan de inversión de capital más amplio de USD 2 mil millones para iniciativas de I+D, incluidas aplicaciones de organoides y esferoides. La colaboración gubernamental acelera los programas de escalado; ATCC y el NIH curan conjuntamente líneas de referencia de organoides estandarizadas, facilitando la reproducibilidad entre laboratorios.

Se proyecta que Asia-Pacífico registre una CAGR del 15,21% hasta 2031 —la más rápida entre las regiones—, elevando el tamaño del mercado de organoides y esferoides localmente de USD 0,32 mil millones en 2022 a USD 0,88 mil millones en 2031. Las asociaciones de transferencia de tecnología, ejemplificadas por InSphero-Chayon, localizan la producción, mientras que los subsidios gubernamentales sufragan los costos de importación de equipos. Los menores gastos operativos y un grupo de talento cualificado atraen a empresas occidentales para establecer centros de fabricación en Singapur, Corea del Sur y China.

Europa mantiene un crecimiento estable respaldado por sólidas redes académico-industriales y un impulso regulatorio hacia la estandarización. La adquisición de HUB Organoids por parte de Merck KGaA integra la experiencia neerlandesa en PDO en una cadena de suministro global de ciencias de la vida. La hoja de ruta de CEN/CENELEC busca criterios unificados de órgano en chip, que probablemente establezcan un referente global una vez ratificados. Los mercados más pequeños de Oriente Medio, África y América del Sur siguen siendo emergentes, pero atraen proyectos piloto orientados al modelado de enfermedades infecciosas utilizando cepas de patógenos regionales.

Panorama Competitivo

El mercado de organoides y esferoides está moderadamente fragmentado, con una ola de consolidación en aceleración. La adquisición de HUB Organoids por parte de Merck KGaA en diciembre de 2024 demuestra cómo los grandes proveedores absorben a innovadores de nicho para asegurar plataformas propietarias. Thermo Fisher aprovecha su amplitud en reactivos e instrumentos para ofrecer soluciones 3D integrales, desafiando a los especialistas de producto único. La ventaja competitiva depende cada vez más de conjuntos de datos validados aceptados por los reguladores; el hito ISTAND de la FDA de Emulate para un chip de lesión hepática proporciona una barrera notable.

La financiación continúa fluyendo hacia la automatización y la integración de IA: la Serie A de USD 40 millones de Vivodyne financia un laboratorio robótico de 2.137 metros cuadrados enfocado en pruebas de tejido humano de alto rendimiento. La recaudación de USD 21 millones de CN Bio combina su plataforma PhysioMimix con la organización de investigación por contrato global Pharmaron, subrayando el valor estratégico del alcance geográfico. Las oportunidades de espacio en blanco permanecen en formulaciones de reactivos de bajo costo y software unificado de control de calidad, donde pocos actores reclaman actualmente posiciones dominantes de propiedad intelectual.

Las empresas emergentes que persiguen protocolos de organoides simplificados basados en kits abordan laboratorios más pequeños que carecen de biorreactores avanzados, ampliando el embudo de adopción de la industria de organoides y esferoides. Las asociaciones estratégicas entre gigantes de la instrumentación y especialistas en microfluídica ilustran un cambio hacia ecosistemas integrados de hardware y software que reducen las barreras de habilidades del operador.

Líderes de la Industria de Organoides y Esferoides

Cellesce Ltd.

InSphero AG

STEMCELL Technologies Inc.

Corning Incorporated

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Investigadores de Stanford crearon organoides vasculares de corazón e hígado, mejorando la maduración y el tamaño para un posible uso terapéutico.

- Mayo de 2025: Vivodyne aseguró una Serie A de USD 40 millones para expandir una plataforma de pruebas de tejido humano impulsada por IA.

- Abril de 2025: La FDA anunció planes para eliminar gradualmente los mandatos de pruebas en animales para anticuerpos monoclonales, respaldando los ensayos de toxicidad con organoides.

- Abril de 2025: CN Bio se asoció con Pharmaron para globalizar la I+D de órgano en chip en la plataforma PhysioMimix.

- Abril de 2025: Thermo Fisher Scientific comprometió una inversión de USD 2 mil millones en fabricación en EE. UU., con USD 500 millones para I+D en ciencias de la vida.

- Marzo de 2025: ARPA-H lanzó el programa PRINT de USD 40 millones para bioimpresión de órganos a demanda.

Alcance del Informe Global del Mercado de Organoides y Esferoides

Los organoides son mini-órganos 3D cultivados a partir de células madre que imitan la estructura y función de los órganos y se utilizan para la investigación sobre el desarrollo y las enfermedades. Los esferoides son agrupaciones celulares 3D más simples que estudian comportamientos celulares como el crecimiento y las respuestas a fármacos.

El mercado de organoides y esferoides está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en organoides (organoides intestinales, organoides hepáticos, organoides pancreáticos, organoides neurales y otros organoides {pulmón, riñón y gástrico, entre otros}) y esferoides (esferoides tumorales multicelulares, neurosferas, hepatosferas, mamosferas y otros esferoides {cuerpos embrioides, etc.}), aplicación (modelado de enfermedades, descubrimiento de fármacos y cribado de toxicología, medicina regenerativa, investigación con células madre, medicina personalizada y otras aplicaciones {edición génica e inmuno-oncología, entre otras}), usuario final (empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, hospitales y centros de diagnóstico, organizaciones de investigación por contrato {CRO} y otros usuarios finales {biobancosde células madre}). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe también ofrece el tamaño del mercado y las previsiones para 17 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron sobre la base del valor (USD).

| Organoides | Organoides Intestinales |

| Organoides Hepáticos | |

| Organoides Pancreáticos | |

| Organoides Neurales | |

| Otros Organoides | |

| Esferoides | Esferoides Tumorales Multicelulares |

| Neurosferas | |

| Hepatosferas | |

| Mamosferas | |

| Otros Esferoides |

| Modelado de Enfermedades |

| Descubrimiento de Fármacos y Cribado de Toxicología |

| Medicina Regenerativa |

| Investigación con Células Madre |

| Medicina Personalizada |

| Otras Aplicaciones |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Hospitales y Centros de Diagnóstico |

| Organizaciones de Investigación por Contrato (CRO) |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Organoides | Organoides Intestinales |

| Organoides Hepáticos | ||

| Organoides Pancreáticos | ||

| Organoides Neurales | ||

| Otros Organoides | ||

| Esferoides | Esferoides Tumorales Multicelulares | |

| Neurosferas | ||

| Hepatosferas | ||

| Mamosferas | ||

| Otros Esferoides | ||

| Por Aplicación | Modelado de Enfermedades | |

| Descubrimiento de Fármacos y Cribado de Toxicología | ||

| Medicina Regenerativa | ||

| Investigación con Células Madre | ||

| Medicina Personalizada | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Hospitales y Centros de Diagnóstico | ||

| Organizaciones de Investigación por Contrato (CRO) | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el gasto en plataformas de cultivo celular 3D hasta 2031?

Se proyecta que el mercado de organoides y esferoides registre una CAGR del 14,57%, llevando los ingresos de USD 1,29 mil millones en 2026 a USD 2,55 mil millones en 2031.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores?

Se prevé que Asia-Pacífico se expanda un 15,21% anual, impulsado por ventajas de costos y el aumento de la inversión gubernamental en biotecnología.

¿Qué participación tienen los organoides en comparación con los esferoides?

Los organoides representaron el 57,18% de los ingresos en 2025, lo que refleja su mayor complejidad biológica, mientras que los esferoides se están poniendo al día con una CAGR del 16,21%.

¿Por qué las organizaciones de investigación por contrato ganan terreno como usuarios finales?

Las organizaciones de investigación por contrato crecen un 16,88% anual porque permiten a los desarrolladores de fármacos de tamaño pequeño a mediano acceder a ensayos con organoides sin grandes inversiones de capital.

¿Cómo está afectando la regulación a la adopción de la tecnología?

La guía de la FDA de 2025 para eliminar gradualmente ciertas pruebas en animales está acelerando la demanda de plataformas validadas de organoides y órgano en chip en toda la cadena de desarrollo.

Última actualización de la página el: