Tamaño y Participación del Mercado de Células Madre Embrionarias Humanas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.05% CAGR |

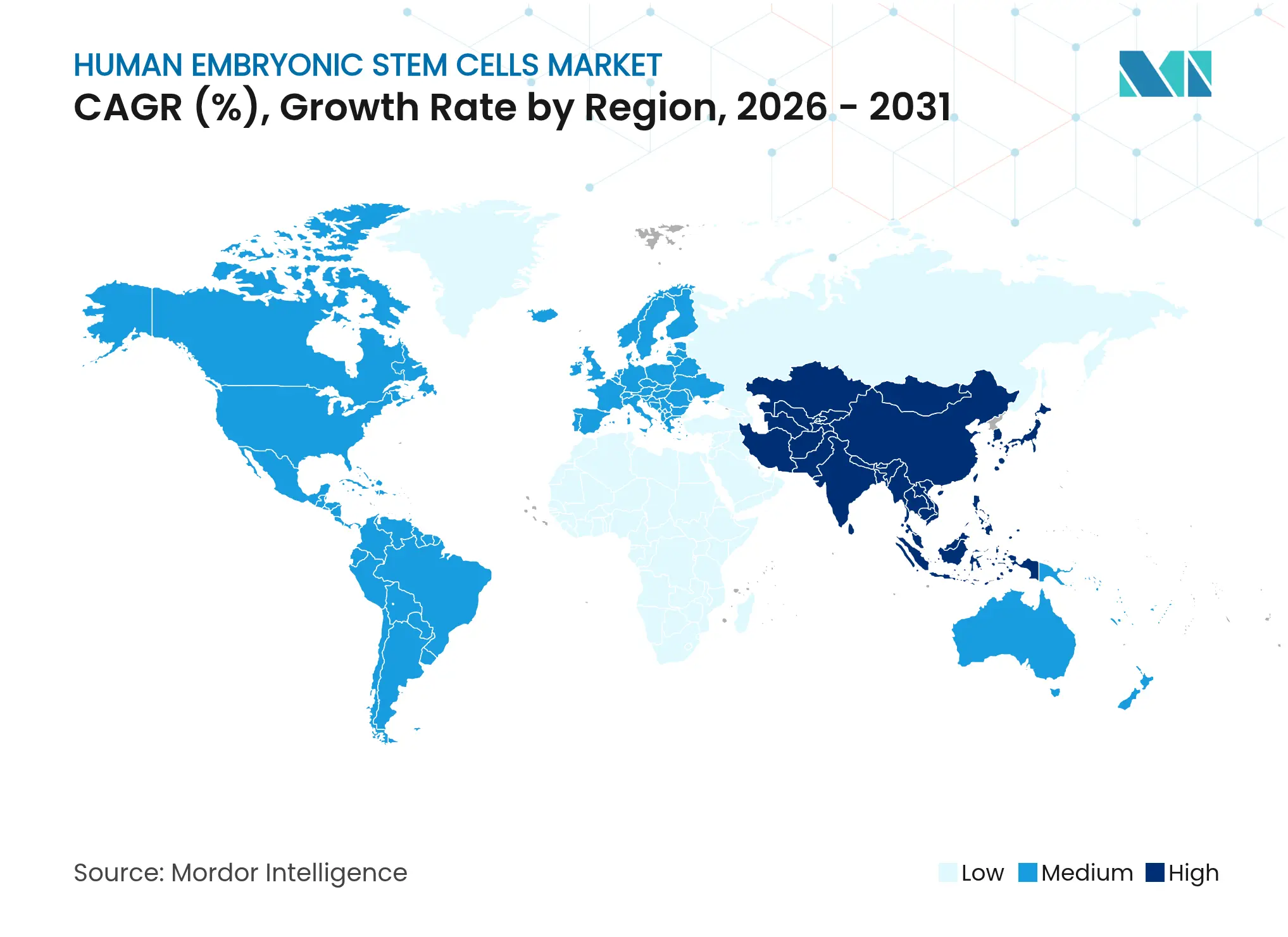

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Células Madre Embrionarias Humanas por Mordor Intelligence

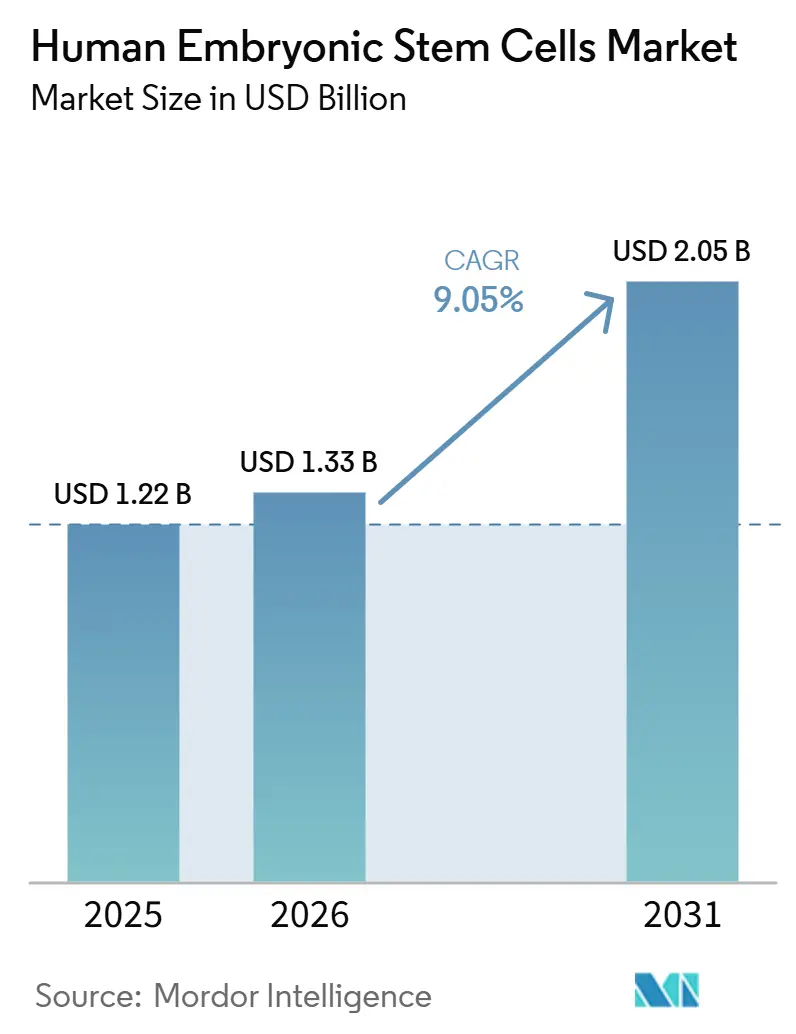

El tamaño del Mercado de Células Madre Embrionarias Humanas fue valorado en 1,22 mil millones de USD en 2025 y se estima que crecerá desde 1,33 mil millones de USD en 2026 hasta alcanzar 2,05 mil millones de USD para 2031, a una CAGR del 9,05% durante el período de pronóstico (2026-2031).

Los avances en la ingeniería de líneas habilitada por CRISPR, un conjunto de embriones FIV excedentes de origen ético en constante crecimiento y la disponibilidad comercial de sistemas de cultivo GMP libres de xenobióticos amplían colectivamente los horizontes terapéuticos en trastornos cardíacos, retinianos y endocrinos. La adopción industrial aumenta a medida que el bioprocesamiento automatizado en sistemas cerrados reduce el riesgo de contaminación y duplica el rendimiento por lote, agudizando la ventaja competitiva de los primeros participantes en el mercado de células madre embrionarias humanas.[1]Fuente: Rebecca Ihilchik y Stacey Johnson, "Innovación en Biofabricación Habilitada por IA Mejora la Asequibilidad y el Acceso a las Terapias Celulares y Génicas," ISCT Global, isctglobal.org El apoyo regulatorio, ejemplificado por la vía RMAT de la FDA y las aprobaciones aceleradas de Japón, acelera los plazos de traslado de la clínica al mercado y atrae compromisos de financiación de miles de millones de dólares. Mientras tanto, las colaboraciones interdisciplinarias entre pioneros de la edición génica y especialistas en fabricación comprimen los ciclos de desarrollo y amplían la defensibilidad de la propiedad intelectual dentro del mercado de células madre embrionarias humanas. El activismo ético intensificado y las crecientes presiones de costos siguen siendo puntos de vigilancia, pero las ganancias de productividad impulsadas por la tecnología están en camino de compensar los vientos en contra a corto plazo.

Conclusiones Clave del Informe

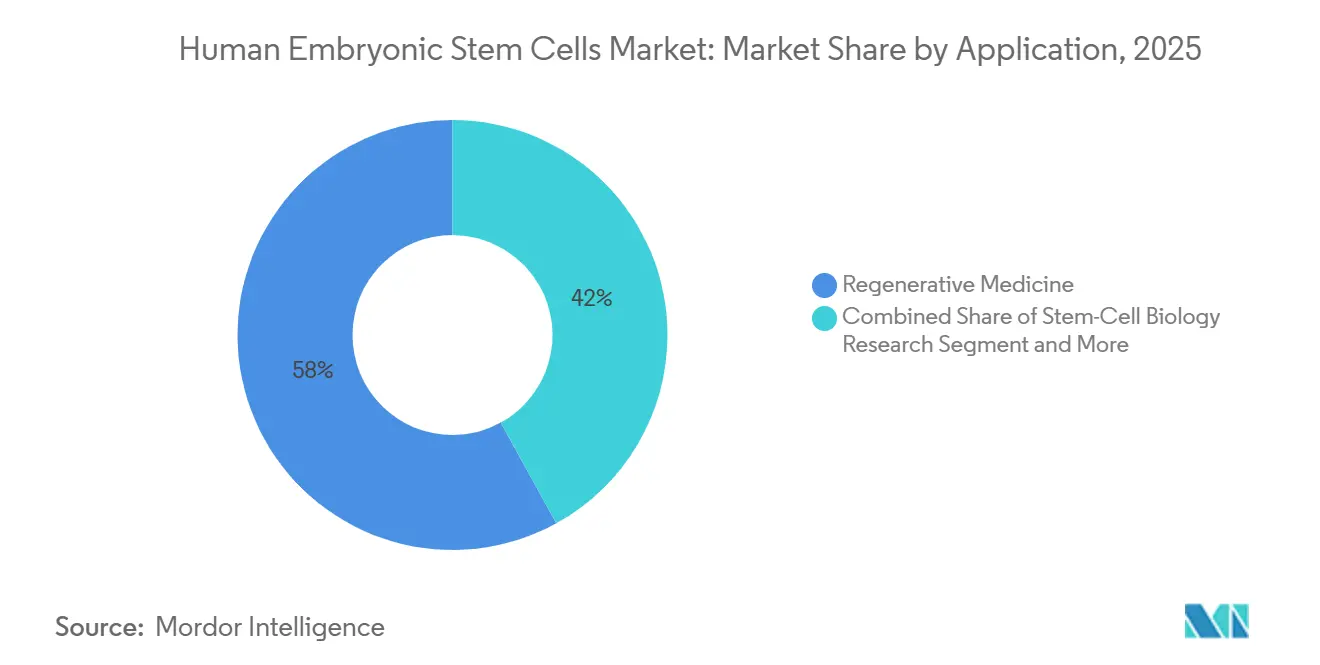

- Por aplicación, la medicina regenerativa representó el 58,02% de la participación del mercado de células madre embrionarias humanas en 2025, mientras que la investigación en biología de células madre avanza a una CAGR del 10,45% hasta 2031.

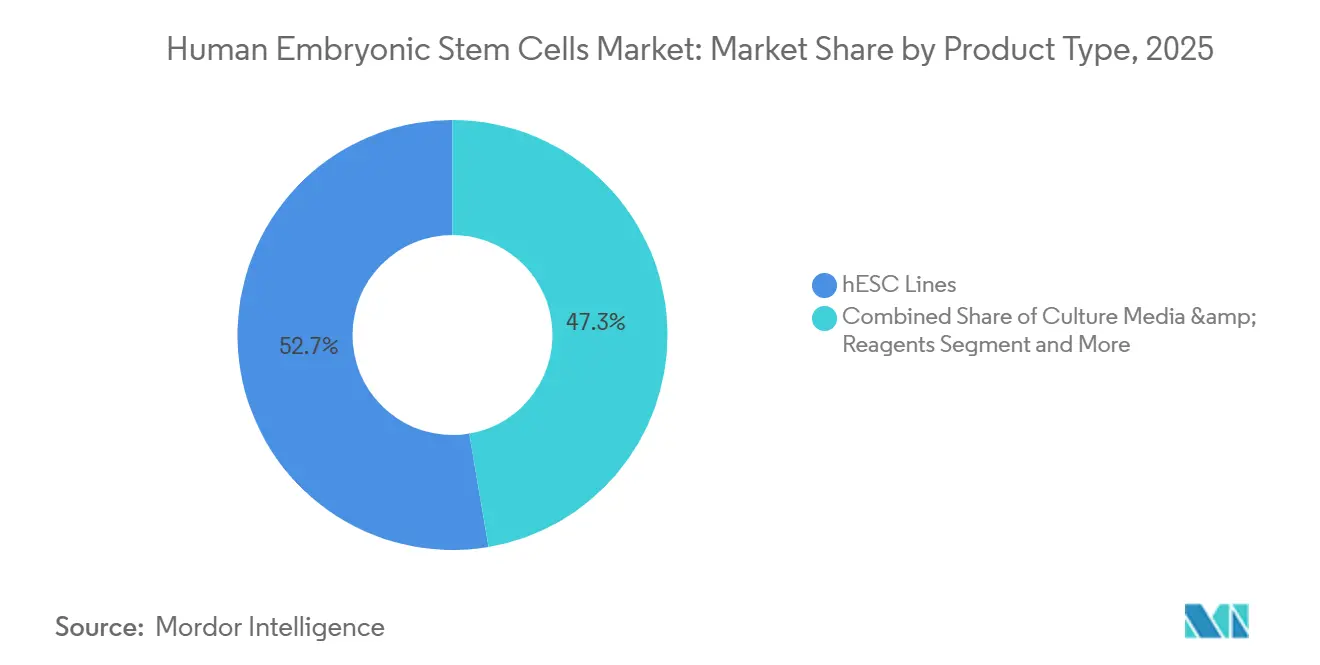

- Por tipo de producto, las líneas de células madre embrionarias humanas representaron el 52,68% del tamaño del mercado de células madre embrionarias humanas en 2025; se proyecta que los medios de cultivo y reactivos se expandan a una CAGR del 11,21% entre 2026 y 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 41,74% en 2025, mientras que se prevé que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 10,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Células Madre Embrionarias Humanas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Prevalencia de Enfermedades Cardíacas y Malignas | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda Creciente de Medicina Regenerativa | +2.1% | Global, liderada por los mercados en crecimiento de APAC | Largo plazo (≥ 4 años) |

| Crecientes Programas de Financiación Gubernamental y Privada | +1.5% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Ingeniería de Líneas de Células Madre Embrionarias Humanas Habilitada por CRISPR | +1.2% | Global, con centros de I+D en EE. UU., Reino Unido, Japón | Mediano plazo (2-4 años) |

| Sistemas de Cultivo GMP Libres de Xenobióticos Reducen el Riesgo de Contaminación | +0.9% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Embriones FIV Excedentes que Amplían el Suministro Ético de Células Madre Embrionarias Humanas | +0.7% | Regiones con infraestructura de FIV establecida | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Enfermedades Cardíacas y Malignas

Los trastornos cardiovasculares y el cáncer representan conjuntamente la mayoría de la mortalidad en todo el mundo, creando una demanda clínica sostenida de soluciones de reparación multilinaje. Los esferoides cardíacos derivados de células madre embrionarias humanas restauran la contractilidad en modelos porcinos de infarto y ahora están entrando en ensayos de primer uso en humanos para la cardiomiopatía isquémica. Las células de islotes derivadas de células madre embrionarias humanas (VX-880) lograron independencia de insulina en 10 de 12 pacientes con diabetes tipo 1, subrayando la amplitud del potencial de aplicación. El interés comercial se intensifica a medida que el gasto a nivel poblacional en atención cardíaca supera los USD 350 mil millones, posicionando los programas cardiometabólicos como principales impulsores de valor dentro del mercado de células madre embrionarias humanas. Los avances en fabricación aditiva, como los andamios de miocardio impresos en 3D sembrados con células madre embrionarias humanas, acortan aún más las vías de traslación.[2]Fuente: Sena Quinn, "Impresión 3D de Tejido Cardíaco con Células Madre Humanas," Fundación Lifeboat, lifeboat.com En conjunto, estos datos validan el potencial modificador de la enfermedad y refuerzan las oportunidades de fijación de precios premium hasta 2030.

Demanda Creciente de Medicina Regenerativa

Más de 1.200 ensayos activos de terapia celular y génica en los Estados Unidos muestran cómo la medicina regenerativa está pasando de ser marginal a convertirse en atención de primera línea. Las plataformas alogénicas que dependen de células madre embrionarias humanas permiten la dosificación lista para usar, resolviendo las limitaciones históricas de escala de los procedimientos autólogos. Los más de 60 estudios de células iPS de Japón ilustran cómo una política coherente, la claridad en el reembolso y los incentivos de fabricación fomentan una adopción acelerada. La aprobación histórica de la FDA de una terapia con células estromales mesenquimales señala la disposición del regulador para aprobar productos clínicamente validados, beneficiando indirectamente a los desarrolladores de células madre embrionarias humanas. Los éxitos en la restauración de la visión mediante epitelio corneal derivado de células madre embrionarias humanas (eficacia ≥90%) elevan la confianza pública, generando ciclos de retroalimentación positiva para el reclutamiento de pacientes y la afluencia de inversores.

Crecientes Programas de Financiación Gubernamental y Privada

La dotación de USD 5 mil millones del CIRM ancla a los Estados Unidos como un entorno rico en capital para la investigación traslacional. Las subvenciones públicas reducen el riesgo de los estudios tempranos, atrayendo capital de riesgo y asociaciones estratégicas con empresas farmacéuticas en todo el mercado de células madre embrionarias humanas. El marco de aprobación condicional de Japón complementa el gasto en infraestructura respaldado por el Estado, lo que lleva a las empresas globales a ubicar instalaciones GMP cerca de Tokio para una entrada más rápida al mercado. En el sector privado, los contratos plurianuales con agencias —como el programa de plaquetas derivadas de células madre de BARDA— ilustran casos de uso en defensa y respuesta a emergencias en expansión que diversifican los flujos de ingresos. Estos canales de financiación paralelos amplifican la velocidad de descubrimiento y comprimen el riesgo de comercialización.

Ingeniería de Líneas de Células Madre Embrionarias Humanas Habilitada por CRISPR

La edición primaria por CRISPR logra eficiencias en el objetivo del 36–73% en células pluripotentes, lo que permite la construcción rápida de modelos de enfermedades isogénicas y líneas terapéuticas de baja inmunogenicidad. Los sistemas Cas12a multiplex permiten ahora la inserción simultánea de múltiples ediciones, acelerando los ciclos de selección de candidatos. El trabajo de prueba de concepto que elimina los antígenos HLA-A, -B y -C muestra promesa para las células de donante universal, aunque el rechazo de trasplante en ratones inmunocompetentes subraya la necesidad de estrategias combinatorias de evasión inmune. Las grandes bibliotecas de variantes generadas en el Instituto Wellcome Sanger proporcionan recursos incomparables para la validación de dianas y el cribado de toxicidad. De manera acumulativa, la edición de precisión reduce la atribución posterior y mejora la opcionalidad de la cartera de productos en todo el mercado de células madre embrionarias humanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Tratamiento y Producción | -1.4% | Global, particularmente en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Regulaciones Globales Estrictas y Heterogéneas | -1.1% | Global, con intensidad regional variable | Largo plazo (≥ 4 años) |

| Las Alternativas de Células iPS de Rápido Crecimiento Canibalizan la Financiación | -0.8% | Centros globales de I+D | Mediano plazo (2-4 años) |

| El Activismo Ético Impulsado por las Redes Sociales Frena la Adopción | -0.6% | Principalmente mercados occidentales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Tratamiento y Producción

Las terapias actuales basadas en células madre embrionarias humanas a menudo superan los USD 100.000 por dosis, impulsadas por operaciones manuales en salas limpias y bajos rendimientos de proceso. La robótica guiada por IA reduce los insumos de mano de obra en un 50% y ofrece consistencia de lote a lote, apuntando a una fabricación en punto de equilibrio por debajo de USD 50.000 en cinco años. El sitio CDMO de Thermo Fisher de USD 475 millones en Nueva Jersey ejemplifica la inversión a escala industrial orientada a la compresión de costos y el cumplimiento normativo. Los grupos robóticos modulares manejan de manera reproducible la expansión, la cosecha y el llenado y acabado final, acortando los tiempos de campaña y reduciendo el riesgo de fallo de lote. Los modelos de IA predictiva de la Universidad Northeastern optimizan aún más los aportes de nutrientes y los tiempos de pasaje, llevando los rendimientos hacia los estándares industriales. Estas ganancias deben mantener el impulso para compensar el escrutinio de los pagadores y la demanda de mercados emergentes sensibles al precio.

Regulaciones Globales Estrictas y Heterogéneas

Los desarrolladores navegan por un mosaico de requisitos de aprobación, desde la regulación SoHO de la UE de 2027 hasta la aplicación escalonada de la FDA contra clínicas no autorizadas.[3]Fuente: Sarah Rosenthaler, "Nueva Regulación de la UE sobre Sustancias de Origen Humano," Schoenherr, schoenherr.eu Las directrices de modelos de embriones de Japón, previstas para revisión en 2025, ilustran cómo una política con visión de futuro puede estimular la inversión pero también remodelar las cargas de cumplimiento. Los mapas de ruta de la Sociedad Internacional de Terapia Celular y Génica para APAC apuntan a la armonización, pero hasta que sean adoptados, los expedientes divergentes inflan los costos administrativos. El discurso político de EE. UU. en torno a las prohibiciones de financiación federal añade incertidumbre a la planificación de capital a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Medicina Regenerativa Impulsa la Traslación Clínica

La medicina regenerativa capturó el 58,02% de la participación del mercado de células madre embrionarias humanas en 2025, impulsada por resultados clínicos como ganancias de agudeza visual de +5,5 letras para OpRegen en pacientes con atrofia geográfica. La reparación de la médula espinal, el reemplazo de islotes pancreáticos y la remusculación cardíaca encabezan ahora los ensayos multicéntricos, reforzando la trayectoria de ingresos dominante del segmento. A medida que más programas obtienen designaciones RMAT o Sakigake, los pagadores obtienen evidencia del mundo real para justificar el reembolso, impulsando un ciclo de adopción virtuoso dentro del mercado de células madre embrionarias humanas.

La investigación en biología de células madre, que registra una CAGR del 10,45% hasta 2031, se beneficia de las pantallas de edición genómica automatizadas y las plataformas de organoides capaces de recapitular la complejidad del tejido humano. El rastreo de linaje impulsado por CRISPR y la fenómica de alto contenido acortan los plazos de identificación de dianas, mientras que los nuevos sistemas de cocultivo de organoides elevan cinco veces la precisión del modelo de enfermedad. A medida que las instalaciones académicas centrales hacen la transición a modelos de pago por servicio, el gasto en investigación se canaliza de vuelta hacia reactivos y regalías de licencias de líneas, ampliando los grupos de ingresos recurrentes para los participantes de la cadena de suministro. Se proyecta que el tamaño del mercado de células madre embrionarias humanas para aplicaciones de descubrimiento aumente de manera constante a medida que las pantallas multiplex se integren en los flujos de trabajo de medicina de precisión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Líneas de Células Madre Embrionarias Humanas Dominan a Pesar del Crecimiento de los Medios de Cultivo y Reactivos

Las líneas de células madre embrionarias humanas establecidas comercialmente representaron el 52,68% del tamaño del mercado de células madre embrionarias humanas en 2025, respaldadas por una infraestructura escalable de bancos de células maestras y precedentes regulatorios maduros. Las estrategias de edición de donante universal prometen una cobertura más amplia de pacientes sin fabricación a medida, manteniendo el licenciamiento de líneas atractivo para las grandes farmacéuticas que buscan una entrada rápida. Los medios de cultivo GMP, los reactivos y los kits auxiliares forman un nivel de suministro de alto margen; las formulaciones personalizadas libres de xenobióticos de Lonza Group AG aseguran una demanda recurrente a través de los ciclos de validación de procesos.

Los medios de cultivo y reactivos, que se expanden a una CAGR del 11,21%, cabalgan la ola de la medicina personalizada, particularmente para los trastornos hereditarios donde las correcciones específicas del paciente minimizan el riesgo de rechazo. Los proveedores de instrumentos y consumibles aprovechan este cambio agrupando conjuntos de hardware y software, como lo evidencian las estaciones de trabajo automatizadas de células iPS de Terumo-CiRA que logran un ahorro de mano de obra del 90%. A medida que el costo de los bienes vendidos disminuye, los flujos de trabajo autólogos podrían capturar mercados de enfermedades huérfanas de nicho, complementando los productos alogénicos para el mercado masivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 41,74% de los ingresos globales en 2025, anclada por una sólida financiación del NIH y el CIRM, revisiones aceleradas habilitadas por RMAT y una amplia capacidad CDMO. Los ensayos cardíacos liderados por Stanford, las iniciativas de médula espinal de Northwestern y el nuevo sitio de Thermo Fisher en Princeton exhiben colectivamente la integración de laboratorio a lanzamiento de la región. La incertidumbre política en torno a la financiación federal para la investigación embrionaria representa un riesgo estratégico, pero la inversión privada diversificada amortigua las posibles fluctuaciones del presupuesto público.

Asia-Pacífico es el grupo de más rápido crecimiento, avanzando a una CAGR del 10,98% hasta 2031 sobre la base del régimen de aprobación condicional de Japón y los parques de investigación respaldados por el Estado chino. Más de 60 ensayos clínicos japoneses activos destacan la agilidad regulatoria, mientras que las alianzas de fabricación de Sumitomo Pharma y Nikon-Lonza demuestran la afluencia de capital de socios multinacionales. Las subvenciones gubernamentales cubren la construcción de instalaciones y la formación de la fuerza laboral, amplificando la madurez de la cadena de suministro local dentro del mercado de células madre embrionarias humanas.

Las perspectivas de Europa dependen de la implementación efectiva de la regulación SoHO en 2027. Alemania y el Reino Unido mantienen los principales grupos académicos; el código de práctica del Reino Unido para embriones sintéticos señala una innovación política que puede dar forma a los estándares continentales. Francia e Italia se centran en nichos de oftalmología y reparación de cartílago, mientras que los consorcios escandinavos invierten en logística criogénica para ampliar el acceso de los pacientes. Los obstáculos de reembolso en Europa Occidental persisten, pero se espera que la colaboración transfronteriza y las reformas de la Evaluación de Tecnologías Sanitarias a nivel de la UE agilicen el acceso al mercado para los productos certificados.

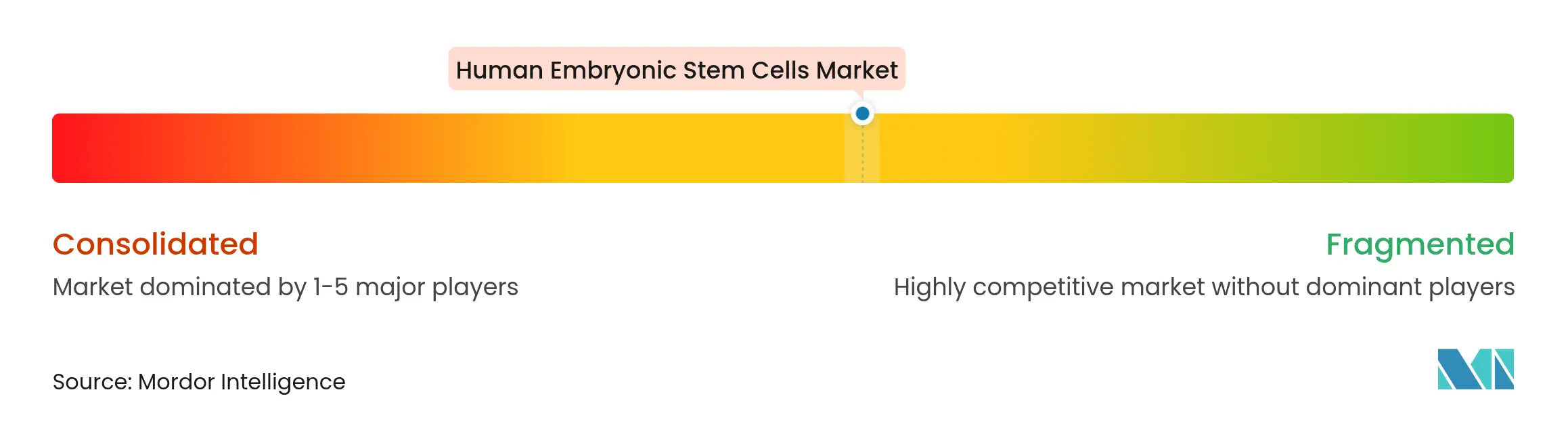

Panorama Competitivo

La competencia es moderada, caracterizada por una combinación de farmacéuticas de gran capitalización y biotecnológicas de nicho que persiguen indicaciones de primera en su clase. Vertex Pharmaceuticals aprovechó el gasto enfocado en I+D para presentar datos de VX-880 que muestran independencia de insulina en el 83% de los pacientes tratados, validando el valor de la profundidad de un solo activo. Lineage Cell Therapeutics ejemplifica la amplitud del pipeline, ejecutando programas concurrentes de oftalmología en etapa tardía y de médula espinal en etapa temprana para cubrir el riesgo de desarrollo. La alianza de robótica de Astellas Pharma con Yaskawa apunta a la escalabilidad de fabricación como un campo de batalla clave, donde las reducciones en el tiempo de ciclo se traducen directamente en precios competitivos.

Los nuevos participantes tecnológicos, incluidos Nikon y OmniaBio, monetizan algoritmos de control de calidad habilitados por IA, diferenciándose en métricas de costo por millón de células. La ingeniería de células de donante universal es un espacio en blanco, con consorcios académico-industriales compitiendo para refinar plataformas editadas con múltiples genes que puedan evadir las respuestas del complemento y de las células NK.

A medida que se acercan los acantilados de patentes para las líneas de células madre embrionarias humanas de primera generación, el valor de marca dependerá cada vez más de la competencia en fabricación y los conjuntos de datos de resultados clínicos en lugar de la protección básica de la propiedad intelectual. El tenor general de la competencia sugiere una mayor consolidación a medida que la escala se vuelve indispensable para navegar la divergencia regulatoria global.

Líderes de la Industria de Células Madre Embrionarias Humanas

Merck KGaA

STEMCELL Technologies Inc.

Vertex Pharmaceuticals

Thermo Fisher Scientific Inc.

Lineage Cell Therapeutics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: El Instituto Allen y NYSCF se asociaron para integrar etiquetas celulares estructurales en bibliotecas de células madre de diversidad étnica para mejorar la inclusividad de los modelos de enfermedades.

- Septiembre de 2024: EPFL inauguró SCOL, una instalación compartida de organoides y células iPS disponible para todos los grupos de investigación del campus para proyectos traslacionales de células madre.

Alcance del Informe Global del Mercado de Células Madre Embrionarias Humanas

Las células madre embrionarias humanas son células madre pluripotentes que se extraen de la masa celular interna de un blastocisto, que es un embrión en etapa temprana previa a la implantación. Estas células madre se utilizan para el tratamiento de diversas enfermedades.

El mercado de células madre embrionarias humanas está segmentado por aplicación y geografía. Por aplicación, el mercado está segmentado en medicina regenerativa, investigación en biología de células madre, ingeniería de tejidos y pruebas de toxicología. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el tamaño del mercado se proporciona en términos de valor en USD.

| Medicina Regenerativa |

| Investigación en Biología de Células Madre |

| Ingeniería de Tejidos |

| Pruebas de Toxicología |

| Líneas de Células Madre Embrionarias Humanas |

| Medios de Cultivo y Reactivos |

| Instrumentos y Consumibles |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| APAC | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de APAC | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Medicina Regenerativa | |

| Investigación en Biología de Células Madre | ||

| Ingeniería de Tejidos | ||

| Pruebas de Toxicología | ||

| Por Tipo de Producto | Líneas de Células Madre Embrionarias Humanas | |

| Medios de Cultivo y Reactivos | ||

| Instrumentos y Consumibles | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| APAC | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de APAC | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de células madre embrionarias humanas?

El mercado se sitúa en USD 1,33 mil millones en 2026 y está en camino de expandirse de manera constante.

¿Qué tasa de crecimiento anual compuesta (CAGR) se proyecta hasta 2031?

Se pronostica una CAGR del 9,05%, elevando el valor del mercado a USD 2,05 mil millones para 2031.

¿Qué aplicación lidera la mayor participación de ingresos en la actualidad?

La medicina regenerativa lidera con una participación del 58,02% en 2025, respaldada por el avance de los programas cardíacos, retinianos y endocrinos.

¿Qué región se espera que registre el crecimiento más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,98% hasta 2031, impulsada por las aprobaciones aceleradas de Japón y la expansión de la infraestructura de investigación de China.

¿Cuál sigue siendo la principal barrera de costos para una adopción más amplia?

Los costos de fabricación GMP mantienen los precios por dosis por encima de USD 100.000, aunque la automatización impulsada por IA está reduciendo los gastos de producción hasta en un 50%.

¿Cómo mejora la tecnología CRISPR los productos de células madre embrionarias humanas?

La edición primaria por CRISPR ofrece eficiencias de edición del 36–73%, lo que permite líneas de donante universal de baja inmunogenicidad y modelos de enfermedades de alta fidelidad que aceleran la traslación clínica.

Última actualización de la página el: