Tamaño y Participación del Mercado de Organoides

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.31% CAGR |

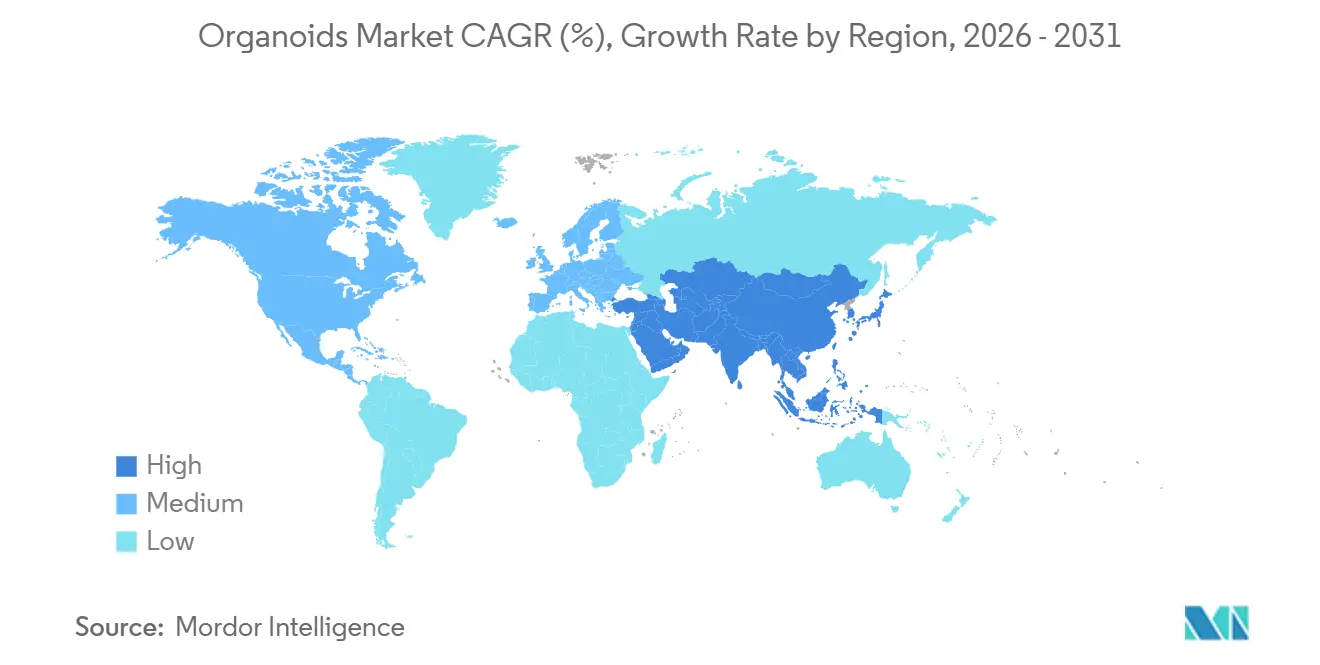

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

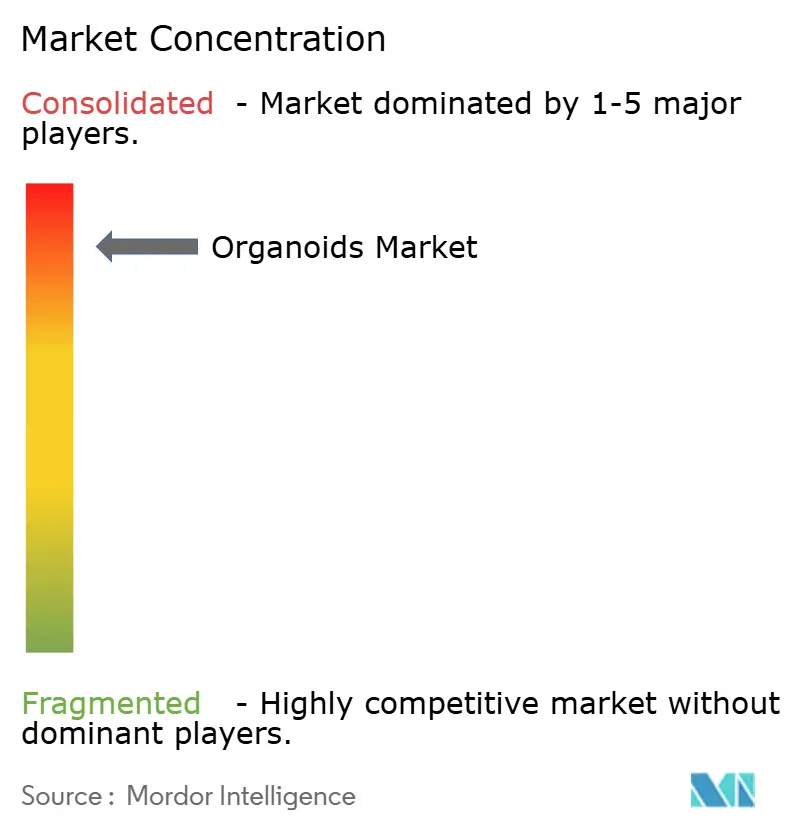

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organoides por Mordor Intelligence

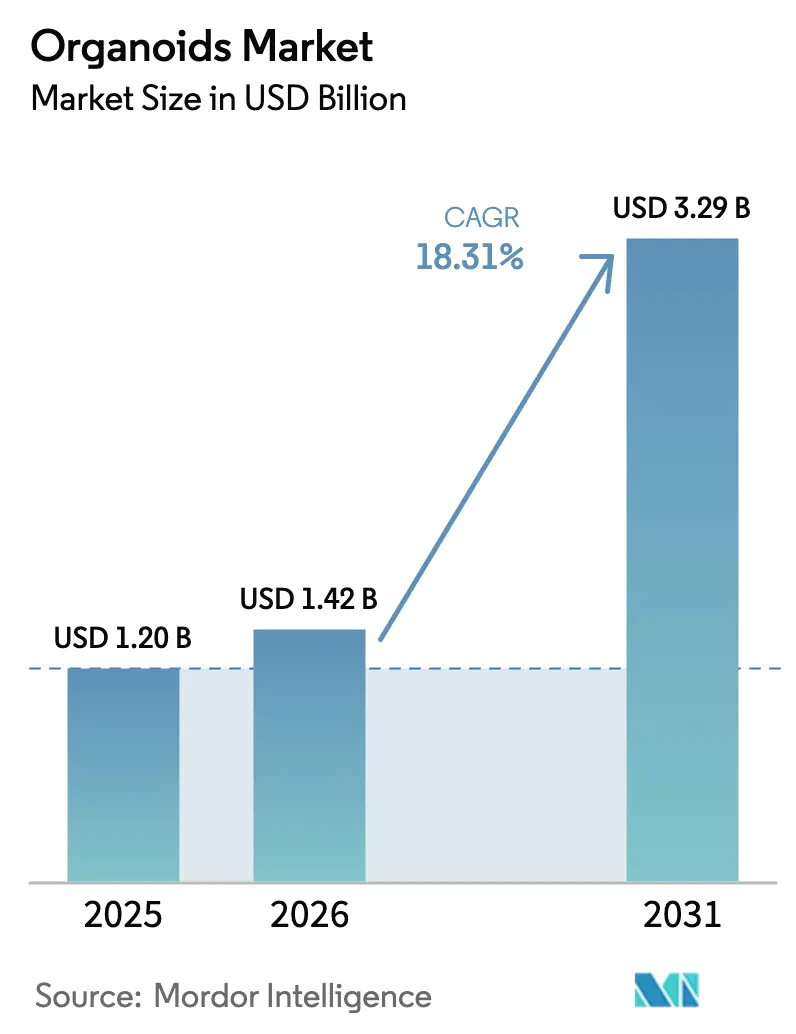

Se proyecta que el tamaño del Mercado de Organoides se expanda desde USD 1,20 mil millones en 2025 y USD 1,42 mil millones en 2026 hasta USD 3,29 mil millones en 2031, registrando una CAGR del 18,31% entre 2026 y 2031.

La creciente inversión de los patrocinadores farmacéuticos en cultivos tridimensionales derivados de pacientes, la eliminación del requisito obligatorio de estudios en animales en los Estados Unidos y los procesos paralelos de elaboración de directrices en Europa están acelerando la demanda de paquetes preclínicos de organoides. La financiación de capital de riesgo continúa fluyendo hacia empresas emergentes que suministran matrices bioimpresas y chips microfluídicos, mientras que los proveedores consolidados de ciencias de la vida amplían sus carteras de reactivos para asegurar ingresos recurrentes por medios de cultivo. Las presiones de costes vinculadas a las matrices extracelulares de origen animal persisten, aunque los proveedores están lanzando sustitutos químicamente definidos que prometen una menor variabilidad entre lotes. En general, el mercado de organoides está evolucionando de un nicho académico hacia una plataforma de desarrollo integrada que comprime los plazos, reduce el riesgo de los programas de oncología y genera valor en los ensayos de medicina de precisión.

Conclusiones Clave del Informe

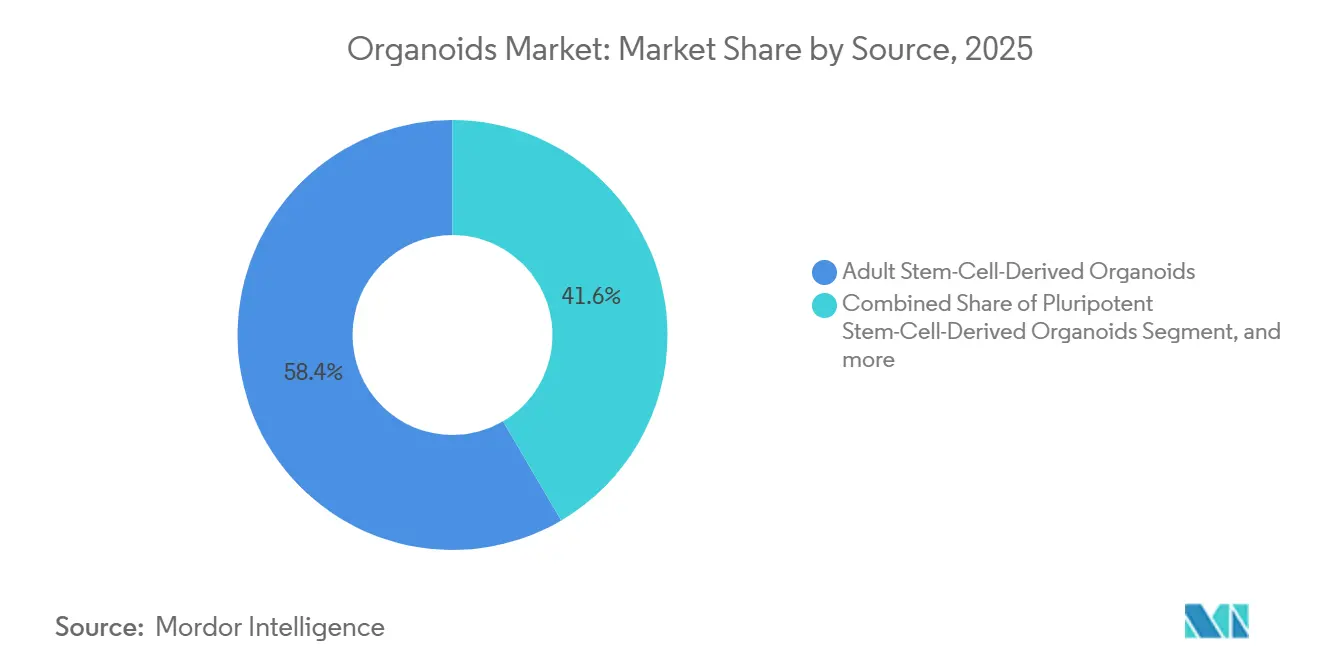

- Por fuente, los modelos derivados de células madre adultas lideraron con el 58,43% de la participación del mercado de organoides en 2025.

- Por tipo de órgano, los cultivos intestinales representaron el 28,65% del tamaño del mercado de organoides en 2025, mientras que los modelos de páncreas están proyectados para expandirse a una CAGR del 20,76% hasta 2031.

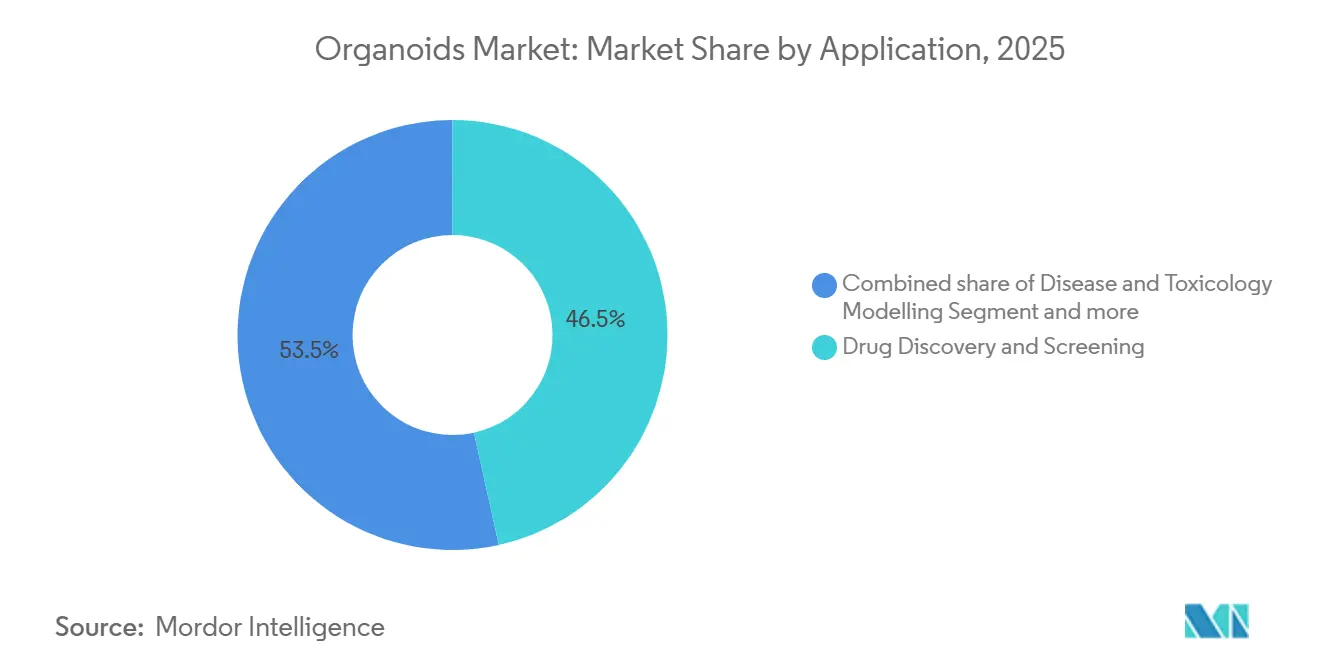

- Por aplicación, el descubrimiento y la selección de fármacos representaron el 46,54% de los ingresos en 2025; la medicina de precisión y personalizada está preparada para crecer a una CAGR del 21,55% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 55,63% del gasto en 2025, mientras que se prevé que las CRO y las CDMO crezcan a una CAGR del 21,65% durante 2026-2031.

- Por tecnología, el cultivo 3D basado en andamiaje representó el 32,65% de los ingresos de 2025; se proyecta que los organoides asistidos por bioimpresión 3D registren una CAGR del 21,43% hasta 2031.

- Por geografía, América del Norte dominó con el 43,65% de los ingresos de 2025; se anticipa que Asia-Pacífico registre una CAGR del 19,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Organoides

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de organoides en el descubrimiento de fármacos oncológicos | +4.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión de ensayos de medicina de precisión y terapias personalizadas | +3.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiación gubernamental para infraestructura de cultivo celular 3D | +3.1% | Estados Unidos, Unión Europea, China | Corto plazo (≤2 años) |

| Alejamiento de las pruebas en animales en la investigación preclínica | +2.9% | Global (liderado por Estados Unidos y Europa) | Corto plazo (≤2 años) |

| Comercialización de biobancos de organoides a gran escala | +2.4% | América del Norte, Europa, mercados de Asia-Pacífico de adopción temprana | Largo plazo (≥4 años) |

| Integración de plataformas de edición génica y microfluídica avanzada | +2.1% | Centros de innovación globales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Organoides en el Descubrimiento de Fármacos Oncológicos

Los organoides de tumores colorrectales predijeron la respuesta a la quimioterapia en el 84% de los casos durante un estudio de Nature Medicine de 2025, superando a las líneas celulares tradicionales e impulsando una mayor adopción farmacéutica[1]Editores de Nature Medicine, "Los Organoides Predicen la Respuesta a la Quimioterapia," nature.com . El informe anual de 2025 de Roche reveló un biobanco interno que supera los 1.000 modelos derivados de pacientes que abarcan 12 tipos de tumores, el cual sustenta actualmente las selecciones de optimización de candidatos principales. El Instituto Nacional del Cáncer de los Estados Unidos asignó USD 100 millones a la Red del Atlas de Tumores Humanos, que creó mapas de transcriptómica espacial que se integran con los ensayos de organoides para orientar el diseño de terapias combinadas. Los patrocinadores informan una compresión del cronograma preclínico de 6 a 12 meses y una menor deserción en etapas tardías, lo que refuerza el retorno sobre el capital de I&D. Estos avances fortalecen la justificación económica que impulsa el mercado de organoides hacia los flujos de trabajo oncológicos de rutina.

Expansión de Ensayos de Medicina de Precisión y Terapias Personalizadas

Las intervenciones guiadas por organoides elevaron las tasas de respuesta objetiva en 23 puntos porcentuales en tumores sólidos pediátricos en recaída en el Centro Princesa Máxima, un dato que convenció a las aseguradoras neerlandesas de probar vías de reembolso[2]Centro Princesa Máxima, "Estudio de Terapia Guiada por Organoides," prinsesmaximacentrum.nl. El Ministerio de Salud, Trabajo y Bienestar de Japón aprobó el primer diagnóstico complementario basado en cultivos derivados de pacientes en marzo de 2025, proporcionando una lectura funcional de 14 días inalcanzable con la histopatología convencional. Los ensayos de cesta ahora incorporan ensayos de organoides para inscribir pacientes con dianas moleculares compartidas, reduciendo los costes de selección y acelerando el reclutamiento en indicaciones oncológicas raras. A medida que los pagadores endurecen los estándares de evidencia, los datos de respuesta funcional generados por los organoides refuerzan aún más las negociaciones de reembolso, impulsando la adopción en el mercado de organoides.

Financiación Gubernamental para Infraestructura de Cultivo Celular 3D

Los Institutos Nacionales de Salud de los Estados Unidos destinaron USD 48 millones al programa Chip de Tejido para la Selección de Fármacos en el ejercicio fiscal 2025 para acoplar organoides con microfluídica perfundida. Horizonte Europa reservó una parte de su dotación de investigación de EUR 95 mil millones para modelos in vitro que reduzcan el uso de animales, añadiendo impulso en el continente. El Ministerio de Ciencia y Tecnología de China ha invertido CNY 500 millones en centros regionales para armonizar protocolos y formar investigadores, reduciendo la barrera de entrada para las pequeñas empresas[3]Ministerio de Ciencia y Tecnología de China, "Iniciativa del Centro de Organoides," most.gov.cn. La inversión pública distribuye los costes fijos entre la academia y la industria, creando una cartera de personal cualificado y reactivos estandarizados que sostiene el crecimiento a largo plazo en el mercado de organoides.

Alejamiento de las Pruebas en Animales en la Investigación Preclínica

La Ley de Modernización de la FDA 2.0 de los Estados Unidos eliminó el mandato legal de pruebas en animales en diciembre de 2022, reconociendo formalmente los datos basados en organoides en las solicitudes de nuevos fármacos. La Agencia Europea de Sustancias y Mezclas Químicas siguió con una guía de 2024 que cubre los ensayos de organoides para la sensibilización cutánea y la hepatotoxicidad. Un análisis de la Universidad Johns Hopkins estimó un ahorro de costes del 30-40% cuando los patrocinadores sustituyen los estudios en animales por organoides, junto con reducciones de plazos de 12 a 18 meses. Los consorcios industriales están estandarizando ahora los protocolos de ensayo para facilitar la validación en múltiples sitios, un requisito previo para una aceptación regulatoria más amplia, impulsando así una expansión adicional del mercado de organoides.

Análisis del Impacto de las Restricciones*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de matrices especializadas y factores de crecimiento | -2.7% | Global, más agudo en mercados emergentes | Corto plazo (≤2 años) |

| Falta de protocolos estandarizados de reproducibilidad | -2.3% | Global, que afecta a las presentaciones regulatorias | Mediano plazo (2-4 años) |

| Ambigüedad ética y regulatoria en torno a modelos humanos complejos | -1.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Logística de cadena de frío limitada para el transporte de organoides vivos | -1.2% | Global, especialmente en colaboraciones transfronterizas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Matrices Especializadas y Factores de Crecimiento

El Matrigel oscila entre USD 400 y 600 por mililitro, y las selecciones a gran escala suelen requerir entre 5 y 10 mililitros, elevando las facturas de reactivos a USD 6.000 por experimento. Las proteínas recombinantes esenciales como R-espondina y Wnt3a cuestan otros USD 300-800 por miligramo, con una alta rotación debido a sus cortas vidas medias. Una encuesta de la Sociedad Internacional para la Investigación de Células Madre de 2024 encontró que el 62% de los encuestados citaba el gasto en reactivos como una barrera principal, lo que llevó a algunos laboratorios a revertir a modelos bidimensionales. Los proveedores están lanzando hidrogeles libres de origen animal y esquemas de precios por volumen, pero la compresión de costes sigue siendo incremental, frenando la adopción en regiones con recursos limitados y moderando así la tasa de crecimiento del mercado de organoides.

Falta de Protocolos Estandarizados de Reproducibilidad

Un estudio multicéntrico publicado en Cell Stem Cell reveló una variabilidad de hasta el 40% en morfología y expresión génica en ocho laboratorios que utilizaban protocolos de organoides intestinales ostensiblemente idénticos. En ausencia de métricas de calidad armonizadas, los patrocinadores tienen dificultades para cumplir los requisitos probatorios, lo que retrasa las presentaciones. La Agencia Europea de Medicamentos convocó un taller en 2024, pero no espera emitir una guía formal hasta 2027, dejando una brecha de varios años. Las iniciativas voluntarias como la Iniciativa de Estándares de Organoides buscan crear materiales de referencia, pero la adopción depende de recursos que a menudo faltan en los laboratorios más pequeños, lo que limita el escalado en el mercado de organoides.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Modelos Derivados de Tumores Ganan Terreno

Los organoides derivados de células madre adultas representaron el 58,43% de los ingresos de 2025 al ofrecer modelos gastrointestinales y hepáticos bien validados que los reguladores reconocen. Las líneas de células madre pluripotentes aportan información sobre el desarrollo y las enfermedades raras, aunque los plazos de diferenciación más largos limitan el rendimiento. Se prevé que los cultivos derivados de tumores registren una CAGR del 20,65% hasta 2031, el segmento de más rápido crecimiento del mercado de organoides. Novartis mantiene actualmente más de 800 líneas derivadas de pacientes en 15 tipos de tumores, lo que permite selecciones farmacológicas paralelas que acortan las ventanas de optimización de candidatos principales. Nature Biotechnology informó en 2025 que los organoides tumorales mantuvieron la fidelidad genómica durante 10 pases, validando la estabilidad para estudios longitudinales. A medida que se expande el biobancado, los modelos derivados de tumores están posicionados para superar a las líneas de células madre adultas en ingresos absolutos en el plazo de una década, subrayando el cambio estratégico hacia la oncología de precisión.

La convergencia de la edición génica mediante CRISPR con los organoides tumorales apoya el descubrimiento de letalidad sintética, mientras que la obtención de imágenes habilitada por inteligencia artificial acelera las lecturas fenotípicas. Estos avances se alinean con la demanda farmacéutica de una prueba de concepto más temprana, reforzando el crecimiento estructural en este segmento de fuente del mercado de organoides. Los medios de cultivo propietarios adaptados a los linajes tumorales prometen ingresos recurrentes adicionales para los proveedores, aunque la contención de costes sigue siendo esencial para penetrar en los presupuestos de las empresas farmacéuticas de nivel medio. En consecuencia, la diferenciación competitiva está migrando hacia paquetes de servicios que integran la derivación, la selección, la bioinformática y el soporte regulatorio en un único contrato.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Órgano: Los Organoides de Páncreas Experimentan un Auge

Los modelos intestinales capturaron el 28,65% de los ingresos por tipo de órgano en 2025 a través de aplicaciones que abarcan la enfermedad inflamatoria intestinal, los estudios del microbioma y los ensayos de patógenos entéricos. Los organoides hepáticos destacan en las selecciones de hepatotoxicidad, mientras que los modelos cerebrales, a pesar de la complejidad del cultivo, permiten la investigación del neurodesarrollo. Se proyecta que los modelos de páncreas registren una CAGR del 20,76% durante 2026-2031, la trayectoria más sólida dentro de esta segmentación. Un estudio de Cell Metabolism de 2024 demostró la recapitulación fiel de los defectos en la secreción de insulina de las células beta, avanzando en las tuberías de fármacos para la diabetes. La inversión de USD 15 millones de la Fundación de Fibrosis Quística en 2025 amplió su repositorio de organoides pancreáticos a 500 muestras de pacientes, facilitando las pruebas de moduladores del CFTR.

Los biorreactores de suspensión permiten ahora cultivos pancreáticos a escala de centímetros, abriendo el potencial para reservas de células madre para terapia celular. A medida que las agencias reguladoras evalúan los protocolos de fabricación de grado clínico, los organoides de páncreas adquieren relevancia estratégica tanto para la selección de fármacos como para los enfoques regenerativos. Los proveedores que dominen las tecnologías de escalado asegurarán una ventaja de primer movimiento en este segmento de alto crecimiento del tamaño del mercado de organoides.

Por Aplicación: La Medicina de Precisión se Acelera

El descubrimiento y la selección de fármacos generaron el 46,54% de los ingresos de 2025, lo que refleja la arraigada dependencia farmacéutica de los organoides para acortar los ciclos de validación de dianas. El modelado de enfermedades y la toxicología completan los canales de demanda heredados, pero se espera que el segmento de medicina de precisión entregue una CAGR del 21,55% hasta 2031. Las aseguradoras neerlandesas ya reembolsan la selección de terapias guiada por organoides en oncología pediátrica, un precedente que probablemente se extenderá a medida que más sistemas de salud vinculen el pago a los datos de respuesta funcional. La aprobación del diagnóstico complementario en Japón subraya la alineación regulatoria, ampliando aún más la adopción clínica.

La creciente demanda clínica impulsa inversiones en ensayos funcionales de alto rendimiento y canalizaciones rápidas de análisis de datos, creando un ciclo de retroalimentación que amplía el tamaño del mercado de organoides dentro de la cadena de valor de la prestación de atención sanitaria. Están surgiendo modelos de negocio híbridos —que combinan tarifas de servicio, licencias y monetización de datos— a medida que las clínicas integran las lecturas de organoides en los registros electrónicos de salud, posicionando la medicina de precisión como el motor de crecimiento a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las CRO y las CDMO Amplían su Capacidad

Las empresas farmacéuticas y de biotecnología representaron el 55,63% del gasto de 2025, aunque la CAGR del 21,65% prevista para las CRO y las CDMO pone de relieve la aceleración de la externalización. Charles River inyectó USD 20 millones en infraestructura de organoides en enero de 2025 para ampliar los servicios de selección. WuXi AppTec desplegó una red de servicios en tres continentes que abarca desde la recolección de muestras hasta el análisis de datos. La externalización atrae a los patrocinadores que buscan capacidad flexible sin grandes desembolsos de capital, especialmente a medida que aumenta la complejidad de los ensayos.

Los centros académicos siguen impulsando la innovación en protocolos, pero las limitaciones presupuestarias los empujan hacia asociaciones que aprovechan el capital privado y la experiencia en procesos industriales. Los laboratorios de diagnóstico hospitalarios adquieren cada vez más pruebas llave en mano de CRO especializadas, difuminando los límites tradicionales y ampliando el mercado global de organoides.

Por Tecnología: La Bioimpresión 3D Gana Impulso

El cultivo basado en andamiaje retuvo el 32,65% de los ingresos de 2025, pero enfrenta presión de precios a medida que las matrices sintéticas entran en el campo. La bioimpresión 3D, con una CAGR prevista del 21,43%, automatiza la deposición capa por capa para reducir la variabilidad entre lotes. BICO envió 47 impresoras en 2025, un aumento del 35% interanual, con los flujos de trabajo de organoides como su caso de uso de más rápido crecimiento. Advanced Materials publicó un estudio en 2025 que mostraba construcciones hepáticas bioimpresas que mantuvieron la producción de albúmina durante 28 días, superando a las contrapartes sembradas manualmente.

Los sistemas de control de procesos guiados por inteligencia artificial ahora ajustan con precisión la presión de la boquilla y la velocidad de extrusión en tiempo real, mejorando la reproducibilidad. A medida que la perfusión microfluídica se integra con las construcciones impresas, el segmento tecnológico se posiciona para desplazar la siembra manual en andamiaje, ampliando la participación del mercado de organoides.

Análisis Geográfico

América del Norte lideró con el 43,65% de los ingresos en 2025, impulsada por las subvenciones de USD 48 millones del Chip de Tejido de los Institutos Nacionales de Salud y la postura regulatoria permisiva de la Administración de Alimentos y Medicamentos. Canadá inyectó CAD 12 millones en un biobanco nacional, mientras que México emergió como destino de deslocalización cercana para servicios de organoides por contrato dirigidos a clientes farmacéuticos estadounidenses. Las concentraciones de capital de riesgo en Boston y el Área de la Bahía de San Francisco continúan sembrando empresas emergentes en matrices, obtención de imágenes y biorreactores, sustentando la demanda local en el mercado de organoides.

Europa se beneficia del marco de EUR 95 mil millones de Horizonte Europa, con el Ministerio Federal de Educación e Investigación de Alemania añadiendo EUR 30 millones para centros de competencia que difunden protocolos armonizados. El Consejo de Investigación Médica del Reino Unido desplegó GBP 18 millones para extender su Recurso de Biología del Desarrollo Humano hacia modelos de organoides, atrayendo colaboraciones multinacionales. Francia, Italia y España aprovechan los Fondos Estructurales Europeos para apoyar aplicaciones en enfermedades raras, ampliando la adopción regional. En conjunto, estas iniciativas fomentan una cadena de suministro integrada que impulsa la competitividad del mercado europeo de organoides.

Se prevé que Asia-Pacífico registre una CAGR del 19,43% hasta 2031. La inversión de CNY 500 millones de China en centros regionales busca estandarizar protocolos y formar personal. La aprobación de un diagnóstico complementario de organoides en Japón y el programa de KRW 25 mil millones de Corea del Sur amplían la demanda clínica. India atrae servicios por contrato a través de menores costes laborales, mientras que Australia canaliza AUD 10 millones hacia biobancas orientadas a la salud indígena. Estos programas elevan colectivamente la capacidad regional, ampliando la base global del mercado de organoides.

Oriente Medio, África y América del Sur siguen siendo incipientes, pero muestran señales tempranas de desarrollo de infraestructura. La Fundación de Investigación del Estado de São Paulo de Brasil y el Consejo de Investigación Médica de Sudáfrica lanzaron iniciativas piloto para localizar protocolos, insinuando una futura adopción. La exportación de líneas de organoides criopreservados desde Europa y América del Norte cubre actualmente las brechas de suministro, lo que indica una oportunidad en etapa temprana para los proveedores de logística.

Panorama Competitivo

La concentración del mercado es moderada, ya que los proveedores consolidados de ciencias de la vida amplían sus catálogos mientras que las empresas emergentes especializadas se abren paso en nichos. Thermo Fisher lanzó medios de cultivo libres de origen animal con un precio un 20% inferior al del Matrigel en diciembre de 2025, aprovechando su red de distribución global para penetrar en laboratorios sensibles al coste. Corning se asoció con el Centro Princesa Máxima para codesarrollar protocolos de referencia, reforzando su dominio en matrices extracelulares. La adquisición por parte de BICO en enero de 2026 de una empresa alemana de microfluídica amplía su plataforma hacia el territorio de órgano en chip, enfrentándola a los sistemas perfundidos de Emulate.

Hubrecht Organoid Technology opera un modelo híbrido de licencias y servicios, mientras que Sartorius duplicó la capacidad de biorreactores para satisfacer la demanda de alto rendimiento. La patente de 2025 de Merck KGaA sobre un hidrogel sintético subraya una carrera armamentista para eliminar los componentes de origen animal, un punto crítico clave en términos de coste y reproducibilidad. Los innovadores en logística como Cellesce amplían las ventanas de criopreservación a seis meses, permitiendo la distribución transfronteriza de biobancas. Se espera que la intensidad competitiva aumente a medida que los proveedores converjan en soluciones llave en mano que acoplen reactivos, hardware y software en flujos de trabajo integrados, reforzando el bloqueo de plataforma en todo el mercado de organoides.

Líderes de la Industria de Organoides

Merck KGaA

Cellesce Ltd

3Dnamics Inc.

R&D Systems, Inc.

Hubrecht Organoid Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Bio-Techne Corporation, uno de los proveedores globales de herramientas para ciencias de la vida, reactivos y productos de diagnóstico, lanzó Cultrex Synthetic Hydrogel, una matriz extracelular sintética completamente definida diseñada para apoyar la investigación reproducible y escalable de células madre 3D y organoides.

- Diciembre de 2025: Pluristyx, Inc. anunció la formación del COMMONS de Organoides (Consorcio para la Fabricación, Medición, Optimización y Red de Estándares de Organoides), un consorcio público-privado creado para acelerar la adopción de modelos de organoides relevantes para humanos.

- Noviembre de 2025: El Centro Cawley para la Investigación Traslacional del Cáncer de ChristianaCare presentó un núcleo de organoides pionero en un programa de centro comunitario de cáncer. La nueva instalación de laboratorio dentro del Centro de Cáncer e Instituto de Investigación Helen F. Graham cultiva y prueba modelos tumorales vivos derivados de pacientes, proporcionando a médicos e investigadores una forma más rápida y precisa de identificar las terapias con mayor probabilidad de funcionar para cada paciente.

Alcance del Informe Global del Mercado de Organoides

Según el alcance de este informe, los organoides son órganos en miniatura que se asemejan a las propiedades físicas y funcionales de los órganos reales. Estos organoides se utilizan ampliamente en la investigación clínica para el desarrollo de fármacos y la evaluación de la toxicidad de los fármacos, entre otras aplicaciones.

El Mercado de Organoides está Segmentado por Fuente (Derivados de Células Madre Pluripotentes, Derivados de Células Madre Adultas, y Paciente Derivado de Tumor), Tipo de Órgano (Intestinal, Hígado, Cerebro, Riñón, Pulmón, Páncreas, Cardíaco, y Otro), Aplicación (Descubrimiento y Selección de Fármacos, Modelado de Enfermedades y Toxicología, Medicina de Precisión y Personalizada, Medicina Regenerativa, Servicios de Biobancado de Organoides, y Otro), Usuario Final (Institutos Académicos e de Investigación, CRO y CDMO, Hospitales y Laboratorios de Diagnóstico, y Empresas Farmacéuticas y de Biotecnología), Tecnología (Asistida por Bioimpresión 3D, Plataformas Automatizadas Guiadas por Inteligencia Artificial, Integración de Órgano en Chip Microfluídico, Cultivo 3D Basado en Andamiaje, y Cultivo en Suspensión / Libre de Andamiaje), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Organoides Derivados de Células Madre Pluripotentes |

| Organoides Derivados de Células Madre Adultas |

| Organoides de Paciente Derivados de Tumor |

| Intestinal |

| Hígado |

| Cerebro |

| Riñón |

| Pulmón |

| Páncreas |

| Cardíaco |

| Otros Tipos de Órganos |

| Descubrimiento y Selección de Fármacos |

| Modelado de Enfermedades y Toxicología |

| Medicina de Precisión y Personalizada |

| Medicina Regenerativa |

| Servicios de Biobancado de Organoides |

| Otras Aplicaciones |

| Institutos Académicos e de Investigación |

| CRO y CDMO |

| Hospitales y Laboratorios de Diagnóstico |

| Empresas Farmacéuticas y de Biotecnología |

| Organoides Asistidos por Bioimpresión 3D |

| Plataformas Automatizadas Guiadas por Inteligencia Artificial |

| Integración de Órgano en Chip Microfluídico |

| Cultivo 3D Basado en Andamiaje |

| Cultivo en Suspensión / Libre de Andamiaje |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fuente | Organoides Derivados de Células Madre Pluripotentes | |

| Organoides Derivados de Células Madre Adultas | ||

| Organoides de Paciente Derivados de Tumor | ||

| Por Tipo de Órgano | Intestinal | |

| Hígado | ||

| Cerebro | ||

| Riñón | ||

| Pulmón | ||

| Páncreas | ||

| Cardíaco | ||

| Otros Tipos de Órganos | ||

| Por Aplicación | Descubrimiento y Selección de Fármacos | |

| Modelado de Enfermedades y Toxicología | ||

| Medicina de Precisión y Personalizada | ||

| Medicina Regenerativa | ||

| Servicios de Biobancado de Organoides | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Institutos Académicos e de Investigación | |

| CRO y CDMO | ||

| Hospitales y Laboratorios de Diagnóstico | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Por Tecnología | Organoides Asistidos por Bioimpresión 3D | |

| Plataformas Automatizadas Guiadas por Inteligencia Artificial | ||

| Integración de Órgano en Chip Microfluídico | ||

| Cultivo 3D Basado en Andamiaje | ||

| Cultivo en Suspensión / Libre de Andamiaje | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de organoides en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de organoides alcanzó USD 1,42 mil millones en 2026 y se prevé que se expanda a una CAGR del 18,31% hasta 2031.

¿Qué segmento muestra el crecimiento más rápido dentro de este campo?

Se proyecta que los organoides de páncreas registren una CAGR del 20,76% entre 2026 y 2031, superando a otros segmentos por tipo de órgano.

¿Qué está impulsando la adopción de organoides en los programas de oncología?

La alta precisión predictiva, la aceptación regulatoria tras la Ley de Modernización de la FDA 2.0 y las iniciativas farmacéuticas como el biobanco de 1.000 muestras de Roche están acelerando los casos de uso en oncología.

¿Por qué las CRO y las CDMO están ganando participación?

Los patrocinadores prefieren externalizar los complejos flujos de trabajo de cultivo y selección, lo que lleva a las CRO y las CDMO a crecer a una CAGR del 21,65% hasta 2031.

¿Cómo están abordando los proveedores el alto coste de las matrices?

Empresas como Thermo Fisher y Merck KGaA están lanzando hidrogeles químicamente definidos y libres de origen animal con precios inferiores al Matrigel heredado para reducir la variabilidad entre lotes y el gasto en reactivos.

¿Qué regiones se expandirán más rápido?

Se espera que Asia-Pacífico registre una CAGR del 19,43% a medida que China, Japón y Corea del Sur invierten en centros de organoides estandarizados y diagnósticos complementarios.

Última actualización de la página el: