Tamaño y Participación del Mercado de Impresión 3D de Órganos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

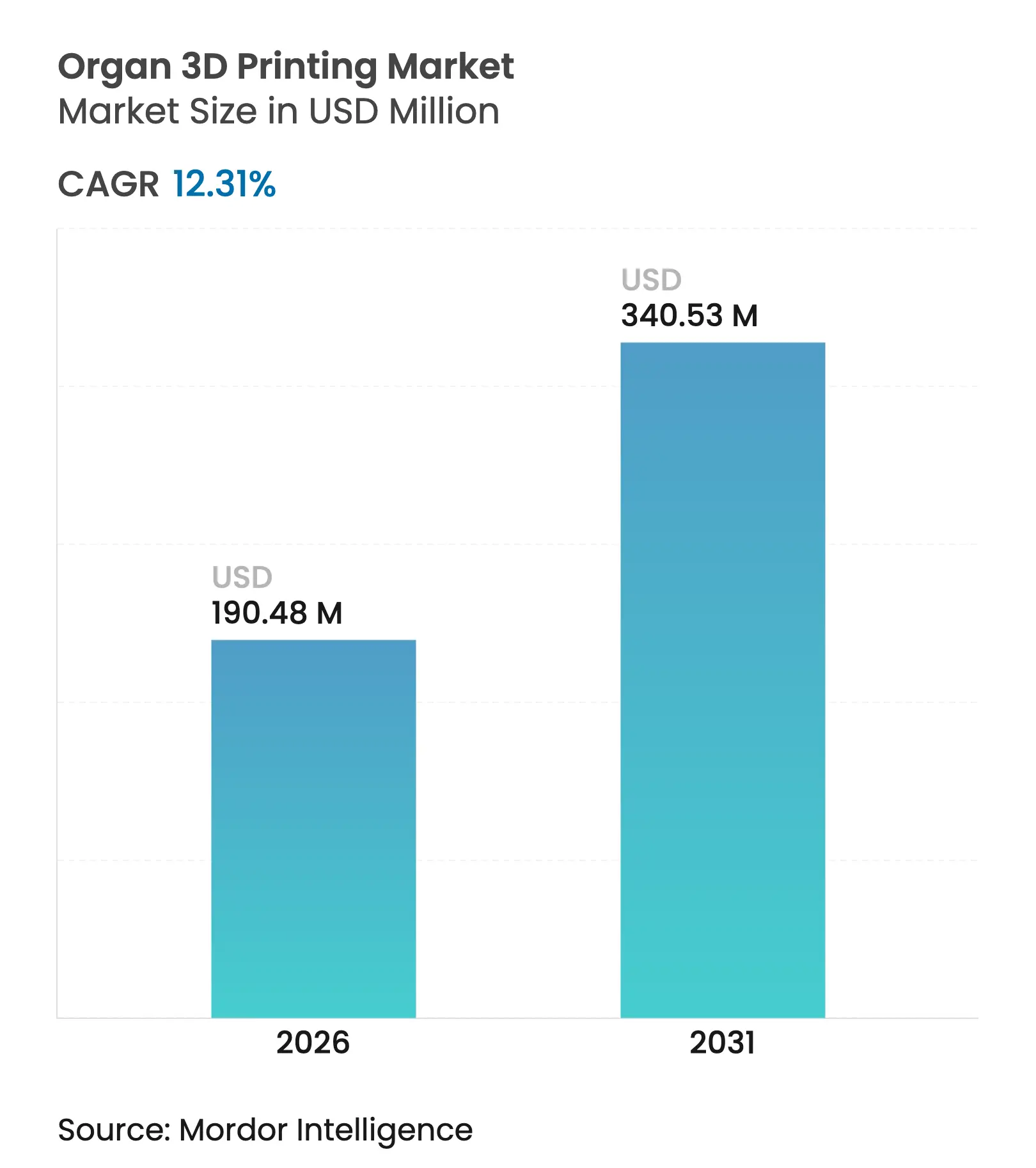

| Tamaño del Mercado (2026) | 190.48 Millones de dólares |

| Tamaño del Mercado (2031) | 340.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.31% CAGR |

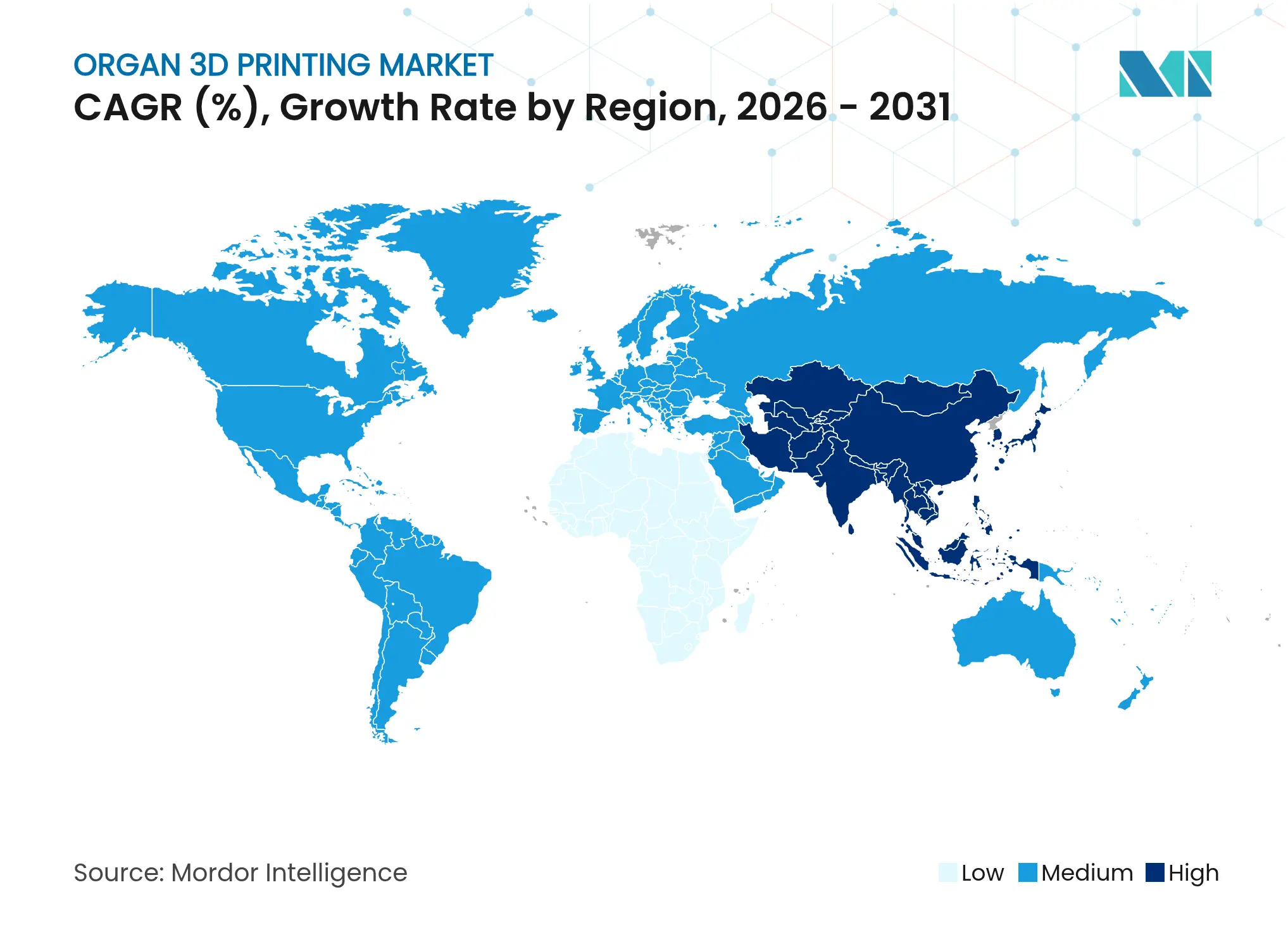

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión 3D de Órganos por Mordor Intelligence

El tamaño del mercado de Impresión 3D de Órganos fue valorado en USD 169,6 mil millones en 2025 y se estima que crecerá desde USD 190,48 mil millones en 2026 hasta alcanzar USD 340,53 mil millones en 2031, a una CAGR del 12,31% durante el período de pronóstico (2026-2031). La inteligencia artificial está acelerando la eficiencia en un 60% en la formulación de biotintas, mientras que la fabricación en microgravedad ofrece ganancias cuádruples en la resistencia del tejido, impulsando colectivamente al mercado de Impresión 3D de Órganos hacia el despliegue clínico rutinario. La bioimpresión en el espacio, el control de parámetros guiado por IA y los entornos regulatorios experimentales en Asia-Pacífico están redefiniendo las estrategias comerciales y reduciendo el tiempo hasta la aprobación. La innovación en hardware se centra ahora en técnicas volumétricas y holográficas que reducen los tiempos de construcción de semanas a horas, impulsando directamente el rendimiento. Mientras tanto, los ingresos recurrentes por consumibles están superando las ventas de hardware, lo que señala un cambio fundamental en la captura de valor en el mercado de Impresión 3D de Órganos.

Conclusiones Clave del Informe

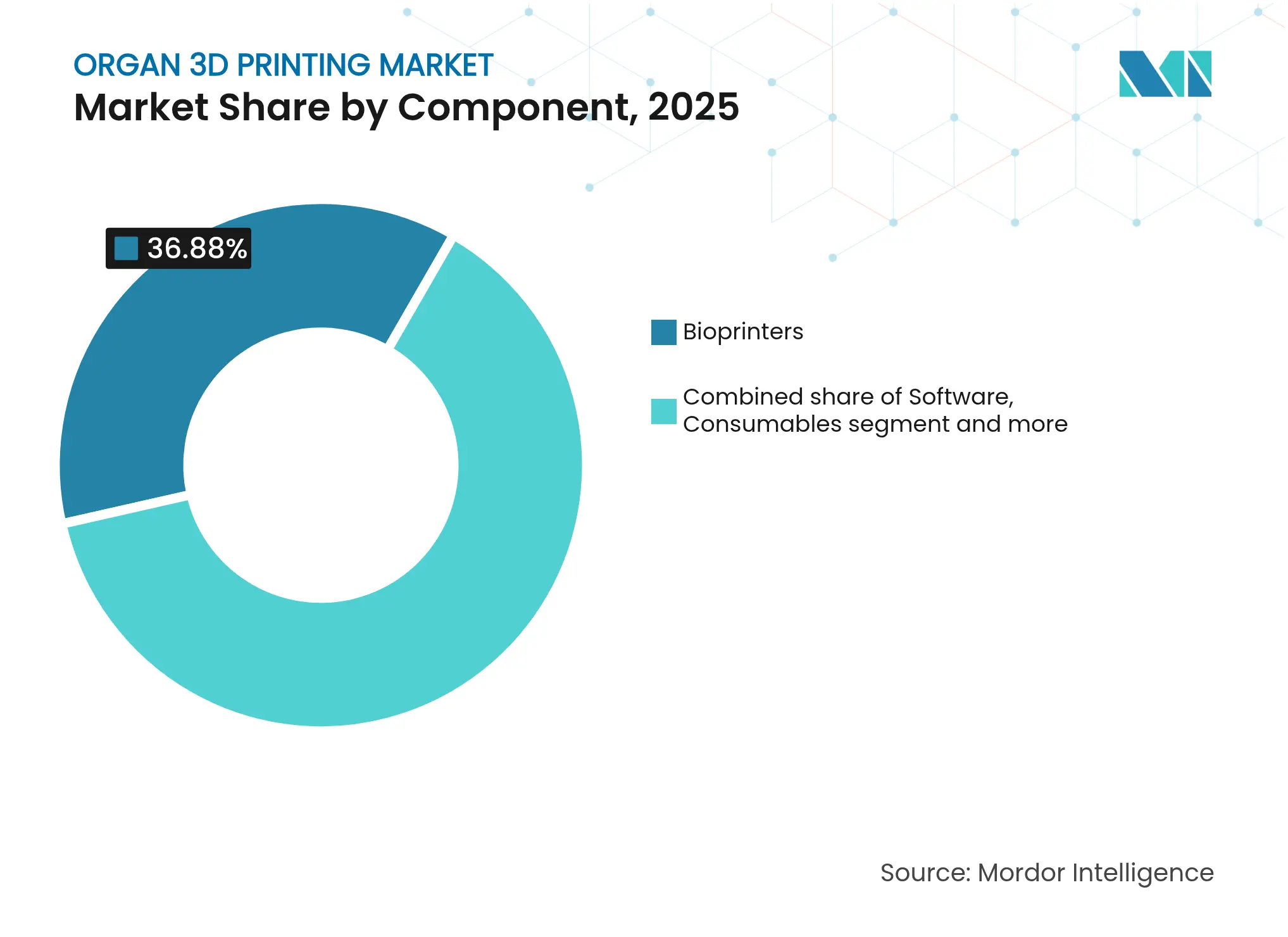

- Por componente, las bioimpresoras representaron el 36,88% de la participación del mercado de Impresión 3D de Órganos en 2025, mientras que los consumibles avanzan a una CAGR del 13,82% hasta 2031.

- Por tipo de órgano, el hígado dominó con una participación del 37,74% del tamaño del mercado de Impresión 3D de Órganos en 2025; se proyecta que el corazón crecerá a una CAGR del 16,11% durante 2026-2031.

- Por aplicación, el trasplante representó el 38,02% del tamaño del mercado de Impresión 3D de Órganos en 2025, mientras que la medicina regenerativa lideró con una perspectiva de CAGR del 15,34%.

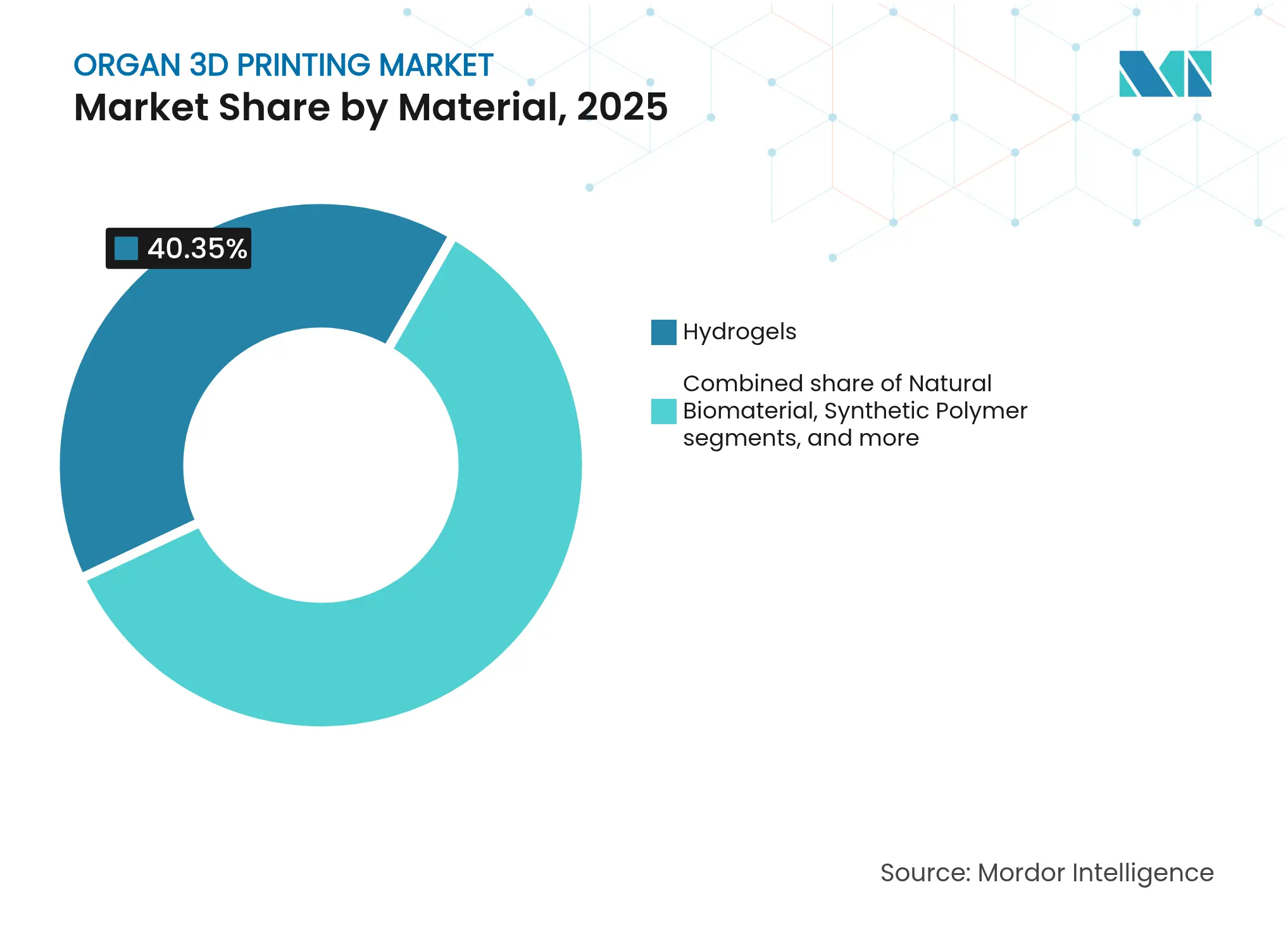

- Por material, los hidrogeles capturaron una participación del 40,35%, y los biomateriales naturales se están expandiendo a una CAGR del 13,96%.

- Por tecnología, la extrusión representó una participación del 51,43%; las plataformas asistidas por láser están creciendo a una CAGR del 14,22%.

- Por fuente de células, los enfoques autólogos mantuvieron una participación del 36,21%; las células madre pluripotentes inducidas (iPSCs) están escalando a una CAGR del 15,65%.

- Por usuario final, los hospitales y centros de trasplante aseguraron una participación del 38,37%, mientras que los institutos académicos están creciendo a una CAGR del 14,86%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresión 3D de Órganos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos en hardware de bioimpresión y biotintas | +3.2% | Global | Mediano plazo (2-4 años) |

| Creciente demanda de trasplantes de órganos | +2.8% | Global | Largo plazo (≥ 4 años) |

| Aumento de la financiación y las asociaciones en medicina regenerativa | +2.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Optimización de biotintas impulsada por IA | +1.9% | Global | Corto plazo (≤ 2 años) |

| Entornos regulatorios experimentales en Asia-Pacífico que permiten pilotos clínicos | +1.3% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en bioimpresión en microgravedad | +0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Hardware de Bioimpresión y Biotintas

Las técnicas de impresión volumétrica, holográfica y de sonido directo ahora producen estructuras completas de órganos[1]Vidhi Mathur, "Fabricación Aditiva Volumétrica para Impresión Celular", ACS Biomaterials Science & Engineering, pubs.acs.org en horas, evitando el estrés celular prolongado y elevando la viabilidad. Los hidrogeles autorreparables reparan microfracturas tras la extrusión, mientras que las fibras electrohiladas integradas aumentan la difusión de nutrientes en un 40%. Estos avances acortan los ciclos de maduración, salvan las brechas de vascularización e impulsan el mercado de Impresión 3D de Órganos hacia la producción terapéutica.

Creciente Demanda de Trasplantes de Órganos

Más de 103.000 pacientes[2]Pradyun Iyer, "Vías y Perspectivas Futuras de la Bioimpresión 3D", International Journal for Multidisciplinary Research, ijfmr.com estaban en listas de espera en Estados Unidos en 2025, intensificando la demanda de alternativas impresas que eliminen la escasez de donantes y podrían ahorrar USD 500.000 por paciente en costos de atención de por vida.

Aumento de la Financiación y las Asociaciones en Medicina Regenerativa

El capital está migrando de apuestas de plataforma hacia iniciativas específicas por aplicación. CollPlant y Stratasys están desarrollando implantes mamarios regenerativos, orientados a un nicho de USD 3.000 millones, mientras que Pandorum Technologies recaudó USD 11 millones para terapia corneal.

Optimización de Biotintas Impulsada por IA

Los sistemas de aprendizaje automático ahora autocalibran la presión de extrusión[3]Universidad Estatal de Washington, "Método de IA Automejorable Aumenta la Eficiencia de la Impresión 3D", ScienceDaily, sciencedaily.com, la temperatura y el entrecruzamiento en tiempo real, mejorando la precisión de impresión y democratizando el acceso para clínicas más pequeñas que carecen de personal especializado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de equipos y materiales de grado GMP | -2.4% | Global | Mediano plazo (2-4 años) |

| Obstáculos de vascularización y maduración tisular | -1.8% | Global | Largo plazo (≥ 4 años) |

| Panorama fragmentado de propiedad intelectual de biotintas | -1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de polímeros de hidrogel de grado farmacéutico | -0.9% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Equipos y Materiales de Grado GMP

Los sistemas a escala completa aún se cotizan entre USD 200.000 y USD 1 millón, mientras que los hidrogeles de grado farmacéutico siguen siendo entre 10 y 15 veces más costosos que las formulaciones de investigación, lo que limita la penetración del mercado de Impresión 3D de Órganos en regiones sensibles al costo.

Obstáculos de Vascularización y Maduración Tisular

La replicación de redes capilares por debajo de 200 µm sigue sin resolverse técnicamente[4]Huang N.F., "Superando los Cuellos de Botella en la Regeneración Vascular", Nature Communications Biology, nature.com ; la impresión sacrificial integrada aumenta la complejidad y el costo, y el acondicionamiento en biorreactor a menudo supera las ocho semanas, retrasando el rendimiento y los ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Consumibles Recurrentes Impulsan el Crecimiento Futuro

Las bioimpresoras capturaron el 36,88% del tamaño del mercado de Impresión 3D de Órganos en 2025, evidenciando una acumulación temprana de capital. Sin embargo, los consumibles están creciendo a una CAGR del 13,82% a medida que los sistemas instalados generan una demanda continua de biotintas y factores de crecimiento propietarios. Se proyecta que el tamaño del mercado de Impresión 3D de Órganos vinculado a los consumibles superará los ingresos por hardware para 2031, respaldado por plataformas como BioLoom de BLI que combinan impresoras con materiales por suscripción. El software se está volviendo crítico a medida que los módulos de IA mejoran la precisión y reducen el desperdicio.

La demanda de consumibles señala un giro estratégico de las ventas únicas de equipos hacia modelos de suministro similares a rentas vitalicias. Los proveedores que invierten en hidrogeles exclusivos pueden asegurar poder de fijación de precios y fidelización de clientes, un enfoque que se refleja en el cambio de la industria de Impresión 3D de Órganos hacia plataformas habilitadas por servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Órgano: El Hígado Lidera, el Corazón Acelera

El hígado mantuvo el 37,74% de la participación del mercado de Impresión 3D de Órganos en 2025, gracias a su arquitectura lobular simple y su propensión regenerativa. Se prevé que las construcciones cardíacas, apoyadas por avances en la morfología de forma 4D, registren una CAGR del 16,11%, lo que refleja la creciente demanda cardíaca y la maduración de la tecnología de biotintas. El riñón sigue siendo comercialmente atractivo debido al puente de diálisis; la piel, el hueso y el cartílago ofrecen vías regulatorias más cercanas.

El emergente enfoque cardíaco redefine las prioridades de investigación, canalizando la inversión hacia la sincronización electromecánica y la perfusión de tejido grueso. Las empresas que perfeccionen el miocardio contráctil podrán desbloquear el segmento más grande sin explotar del mercado de Impresión 3D de Órganos.

Por Aplicación: El Trasplante Domina pero la Medicina Regenerativa Crece Rápidamente

El trasplante mantuvo una participación del 38,02% del tamaño del mercado de Impresión 3D de Órganos en 2025, impulsado por la escasez de donantes y los altos costos de rechazo. La medicina regenerativa se está expandiendo a una CAGR del 15,34% a medida que los parches de tejido, las matrices para heridas y los implantes reconstructivos alcanzan la madurez comercial. Las plataformas de descubrimiento de fármacos siguen siendo lucrativas porque eluden las regulaciones de trasplante y ofrecen resultados rápidos.

La flexibilidad regulatoria para aplicaciones de piel y cartílago permite flujos de caja tempranos que financian programas de órganos de ciclo largo. Las estrategias comerciales híbridas que combinan productos de tejido a corto plazo con objetivos de órganos a largo plazo están ganando terreno en la industria de Impresión 3D de Órganos.

Por Material: Los Hidrogeles Dominan Mientras los Biomateriales Naturales Surgen

Los hidrogeles representaron el 40,35% de la participación del mercado de Impresión 3D de Órganos en 2025 gracias a su incomparable biocompatibilidad. Los biomateriales naturales están creciendo a una CAGR del 13,96% a medida que las formulaciones puras de colágeno y gelatina alcanzan la pureza de grado clínico. Los polímeros sintéticos mantienen su valor en construcciones de carga, pero enfrentan compromisos de biocompatibilidad.

La combinación de materiales se está volviendo específica por aplicación. Las matrices naturales son adecuadas para órganos vascularizados, mientras que los polímeros compuestos impulsan las construcciones ortopédicas. La amplitud de la cartera será vital para los proveedores que buscan atender diversos segmentos del mercado de Impresión 3D de Órganos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Extrusión Mantiene el Liderazgo en Volumen; La Asistida por Láser Gana Precisión

Los métodos de extrusión mantuvieron el 51,43% de la participación del mercado de Impresión 3D de Órganos en 2025, gracias a su versatilidad y escalabilidad. Las plataformas asistidas por láser avanzan a una CAGR del 14,22% porque ofrecen la precisión microarquitectónica requerida para la fidelidad capilar. La impresión de sonido directo holográfica podría comprimir los tiempos de producción en 20 veces, una innovación con potencial transformador.

Las plataformas futuras combinarán modalidades para conjugar velocidad, detalle y amplitud de materiales, reforzando la competitividad dentro del mercado de Impresión 3D de Órganos.

Por Fuente de Células: Las Autólogas Dominan; Las iPSCs Muestran Alto Potencial

Las células autólogas, gracias a su perfecta compatibilidad inmunogénica, representaron el 36,21% del tamaño del mercado de Impresión 3D de Órganos en 2025. Las iPSCs están escalando a una CAGR del 15,65% tras investigaciones de reprogramación mejorada en microgravedad en la Estación Espacial Internacional. Las fuentes alogénicas permiten productos listos para usar, pero conllevan riesgos de rechazo.

Las cadenas de suministro escalables de iPSCs prometen reducir los plazos de entrega y los costos, convirtiéndolas en elementos fundamentales para el crecimiento a largo plazo del mercado de Impresión 3D de Órganos una vez que caigan las barreras vasculares y de maduración.

Por Usuario Final: Los Hospitales Lideran; La Academia Impulsa la Innovación

Los hospitales controlaron el 38,37% de la participación del mercado de Impresión 3D de Órganos en 2025, lo que refleja los casos de uso clínico. Los institutos académicos están creciendo a una CAGR del 14,86% a medida que pilotan protocolos disruptivos de bioimpresión y forman personal. Las empresas farmacéuticas aprovechan los miniórganos para el cribado, mientras que las organizaciones de investigación por contrato proporcionan capacidad externalizada.

La diversidad de usuarios finales distribuye el riesgo de ingresos y fomenta ofertas de productos especializados, sustentando un sólido mercado de Impresión 3D de Órganos.

Análisis Geográfico

América del Norte mantuvo el 39,88% de la participación del mercado de Impresión 3D de Órganos en 2025 y está creciendo a una CAGR del 11,35%, impulsada por el programa PRINT de ARPA-H y las autorizaciones de dispositivos respaldadas por la FDA que normalizan las vías regulatorias. El sólido capital de riesgo, un amplio acervo de patentes y la investigación en microgravedad de la NASA crean un ciclo virtuoso de innovación.

Europa está creciendo a una CAGR del 11,92%, equilibrando los estrictos mandatos de seguridad del Reglamento de Dispositivos Médicos con subvenciones estratégicas de la UE. Empresas como CollPlant prosperan a través de aplicaciones de nicho como los implantes regenerativos, aunque las complejas capas legales pueden ralentizar los ensayos en humanos por primera vez.

Asia-Pacífico es la región de mayor dinamismo, con una CAGR del 15,2%. Las normas toxicológicas revisadas de India, los esquemas de entornos experimentales provinciales de China y el liderazgo de Japón en ciencia de materiales se combinan para abrir pilotos clínicos a gran escala con tiempos de aprobación reducidos.

El Resto del Mundo está acelerando a una CAGR del 13,01% a medida que las inversiones en salud de Oriente Medio y el turismo médico sudamericano adoptan tejidos bioimprimidos para compensar los límites de importación de órganos. La supervisión flexible en estas regiones puede acelerar los ingresos tempranos mientras evolucionan los estándares globales.

Panorama Competitivo

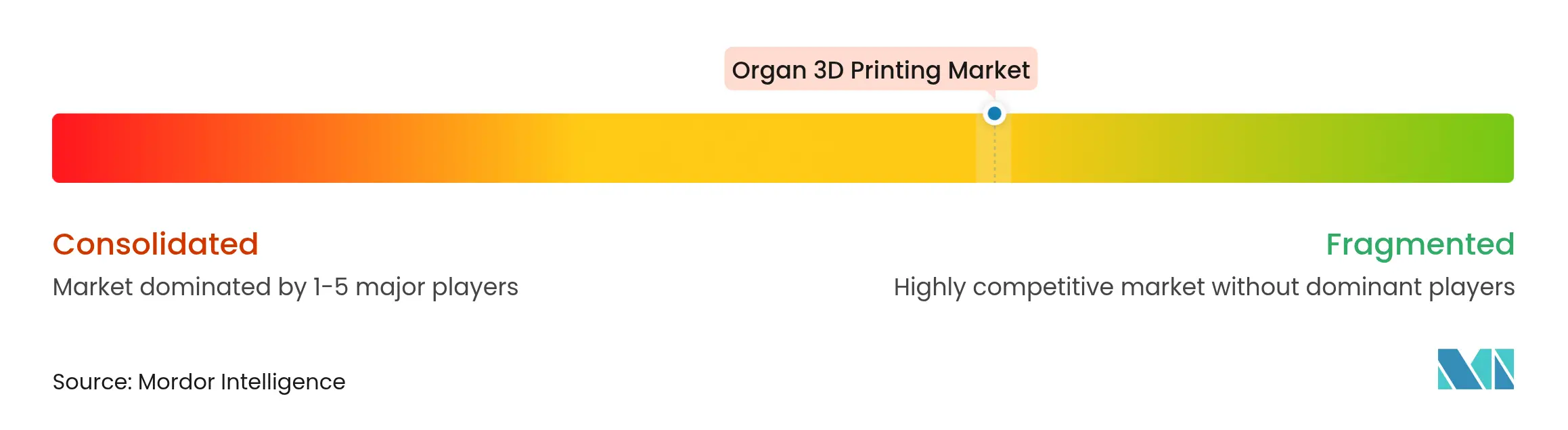

Pocas empresas activas compiten dentro de un mercado de Impresión 3D de Órganos fragmentado, aunque solo un puñado —CELLINK, Organovo, 3D Systems— ha avanzado más allá de los órganos prototipo. La competencia está pivotando desde carreras armamentistas de hardware hacia ecosistemas integrados que combinan impresoras, biotintas propietarias y orquestación de IA. Los movimientos de alto impacto incluyen la alianza de CollPlant-Stratasys para implantes mamarios y la adquisición de LimaCorporate por parte de Enovis por EUR 800 millones para el conocimiento de estructuras de titanio.

Los competidores emergentes aprovechan la morfología de forma 4D y las biotintas validadas en microgravedad, creando ventajas competitivas diferenciadas. La fragmentación de patentes tanto empodera a las empresas emergentes como complica la escala, obligando a las empresas a negociar licencias cruzadas o concentrarse en indicaciones estrictamente definidas.

Con los consumibles recurrentes impulsando los márgenes, los líderes del mercado están compitiendo por fidelizar a los clínicos en plataformas integrales que combinan impresoras, software de IA y materiales por suscripción, replicando la economía de maquinilla y cuchillas en toda la industria de Impresión 3D de Órganos.

Líderes de la Industria de Impresión 3D de Órganos

3D Systems Inc.

CELLINK (BICO Group)

CollPlant Biotechnologies

Desktop Metal (EnvisionTEC US LLC)

Organovo Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Investigadores de la Universidad de Galway lograron tejido cardíaco humano contráctil mediante bioimpresión de morfología de forma 4D.

- Octubre de 2024: Investigadores de la Universidad de Galway lograron tejido cardíaco humano contráctil mediante bioimpresión de morfología de forma 4D.

- Agosto de 2024: CollPlant y Stratasys iniciaron trabajo preclínico en implantes mamarios de colágeno regenerativo.

- Septiembre de 2023: Enovis adquirió LimaCorporate por EUR 800 millones (USD 864 millones) para mejorar la ortopedia de titanio impresa en 3D.

Alcance del Informe Global del Mercado de Impresión 3D de Órganos

Según el alcance del informe, un órgano impreso en 3D es una réplica de tejido corporal elaborada mediante una bioimpresora 3D. El órgano o tejido artificial se imprime utilizando una biotinta. La biotinta se desarrolla para apoyar a las células en la construcción de la función y estructura del órgano natural que está imitando.

El mercado de impresión 3D de órganos está segmentado en componente, aplicación, materiales, tecnología, usuario final y geografía. Por componente, el mercado está segmentado en hardware y software. Por aplicación, el mercado está segmentado en trasplante de órganos, pruebas y desarrollo de fármacos, medicina regenerativa, prótesis e implantes y otras aplicaciones. Otras aplicaciones incluyen modelado de enfermedades y modelos de entrenamiento quirúrgico, entre otros. Por materiales, el mercado está segmentado en hidrogeles, biomateriales, metales, cerámicas y otros materiales. Otros materiales incluyen células vivas y polímeros, entre otros. Por tecnología, el mercado está segmentado en bioimpresión por extrusión, bioimpresión por inyección de tinta, bioimpresión asistida por láser y otras tecnologías. Otras tecnologías incluyen estereolitografía y levitación magnética, entre otras. Por usuario final, el mercado está segmentado en hospitales y clínicas, institutos académicos y de investigación, y empresas de biotecnología y farmacéuticas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en USD).

| Bioimpresoras |

| Software |

| Consumibles |

| Otros Componentes |

| Hueso y Cartílago |

| Corazón |

| Riñón |

| Hígado |

| Injertos de Piel y Tejidos Blandos |

| Construcciones Vasculares |

| Otros Órganos |

| Trasplante de Órganos |

| Pruebas y Desarrollo de Fármacos |

| Medicina Regenerativa |

| Prótesis e Implantes |

| Otras Aplicaciones |

| Hidrogeles |

| Biomateriales Naturales |

| Polímeros Sintéticos |

| Metales y Compuestos Metal-Cerámica |

| Cerámicas y Biovidrio |

| Otros Materiales |

| Bioimpresión por Extrusión |

| Bioimpresión por Inyección de Tinta |

| Bioimpresión Asistida por Láser |

| Otras Tecnologías |

| Células Autólogas |

| Células Alogénicas |

| Células Madre Pluripotentes Inducidas (iPSCs) |

| Células Xenogénicas |

| Hospitales y Centros de Trasplante |

| Institutos Académicos y de Investigación |

| Empresas de Biotecnología y Farmacéuticas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Resto del Mundo | Oriente Medio y África |

| América del Sur |

| Por Componente | Bioimpresoras | |

| Software | ||

| Consumibles | ||

| Otros Componentes | ||

| Por Tipo de Órgano | Hueso y Cartílago | |

| Corazón | ||

| Riñón | ||

| Hígado | ||

| Injertos de Piel y Tejidos Blandos | ||

| Construcciones Vasculares | ||

| Otros Órganos | ||

| Por Aplicación | Trasplante de Órganos | |

| Pruebas y Desarrollo de Fármacos | ||

| Medicina Regenerativa | ||

| Prótesis e Implantes | ||

| Otras Aplicaciones | ||

| Por Material | Hidrogeles | |

| Biomateriales Naturales | ||

| Polímeros Sintéticos | ||

| Metales y Compuestos Metal-Cerámica | ||

| Cerámicas y Biovidrio | ||

| Otros Materiales | ||

| Por Tecnología | Bioimpresión por Extrusión | |

| Bioimpresión por Inyección de Tinta | ||

| Bioimpresión Asistida por Láser | ||

| Otras Tecnologías | ||

| Por Fuente de Células | Células Autólogas | |

| Células Alogénicas | ||

| Células Madre Pluripotentes Inducidas (iPSCs) | ||

| Células Xenogénicas | ||

| Por Usuario Final | Hospitales y Centros de Trasplante | |

| Institutos Académicos y de Investigación | ||

| Empresas de Biotecnología y Farmacéuticas | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | Oriente Medio y África | |

| América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tipo de órgano está recibiendo actualmente mayor atención en investigación y desarrollo en la bioimpresión 3D?

Las construcciones cardíacas están recibiendo un enfoque intensificado porque los tejidos de morfología de forma programable han demostrado recientemente mejoras autónomas en la contractilidad, mostrando un sólido potencial traslacional para las terapias de insuficiencia cardíaca.

¿Qué tendencia clave en materiales está influyendo en las estrategias de desarrollo de biotintas?

Los investigadores están migrando hacia hidrogeles naturales ricos en colágeno para mejorar la viabilidad celular y la compatibilidad inmunológica, un movimiento que también está impulsando la exploración de polímeros de origen vegetal como alternativas rentables y éticamente obtenidas.

¿Cómo están afectando los entornos regulatorios experimentales en Asia-Pacífico a la adopción clínica?

Los marcos piloto flexibles en países como India y Singapur permiten estudios de implantación humana en etapas tempranas, lo que permite a los desarrolladores recopilar datos de seguridad del mundo real antes y refinar los protocolos antes de buscar aprobaciones más amplias.

¿Por qué se considera la fabricación en microgravedad un habilitador estratégico para órganos complejos?

La impresión en el espacio produce tejidos con mayor integridad estructural y formación mejorada de redes vasculares, conocimientos que están retroalimentando el diseño de procesos terrestres y elevando los estándares de rendimiento para órganos de alta fidelidad.

¿Qué cambio competitivo está alterando los modelos de ingresos de las empresas de bioimpresión?

Las empresas están combinando biotintas propietarias con suscripciones de software impulsado por IA, alejándose de las ventas únicas de hardware hacia consumibles y servicios recurrentes que profundizan la fidelización de clientes y estabilizan el flujo de caja.

¿Cómo está reduciendo la inteligencia artificial las barreras de entrada para nuevos centros clínicos?

Los algoritmos de aprendizaje automático en tiempo real ahora autocalibran la presión de extrusión, la temperatura y el entrecruzamiento, lo que permite a los hospitales con mínima experiencia interna lograr una calidad de impresión consistente sin extensos ensayos y errores.

Última actualización de la página el: