Tamaño y Participación del Mercado de Pescado Orgánico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

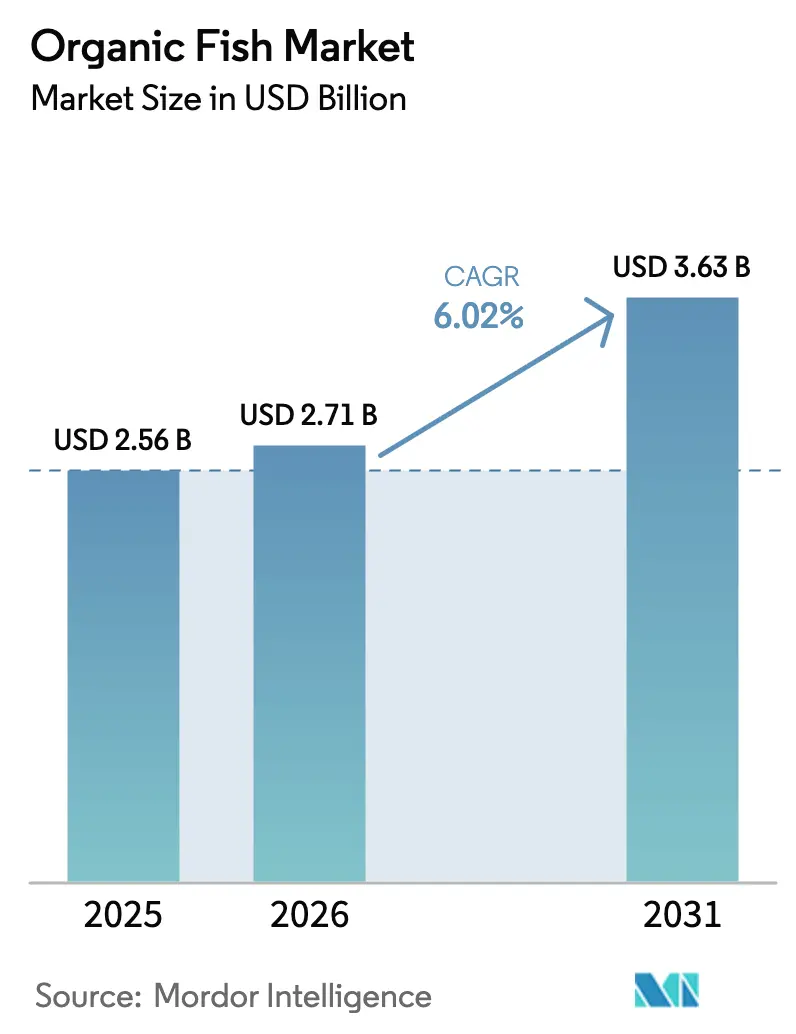

| Tamaño del Mercado (2026) | 2.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

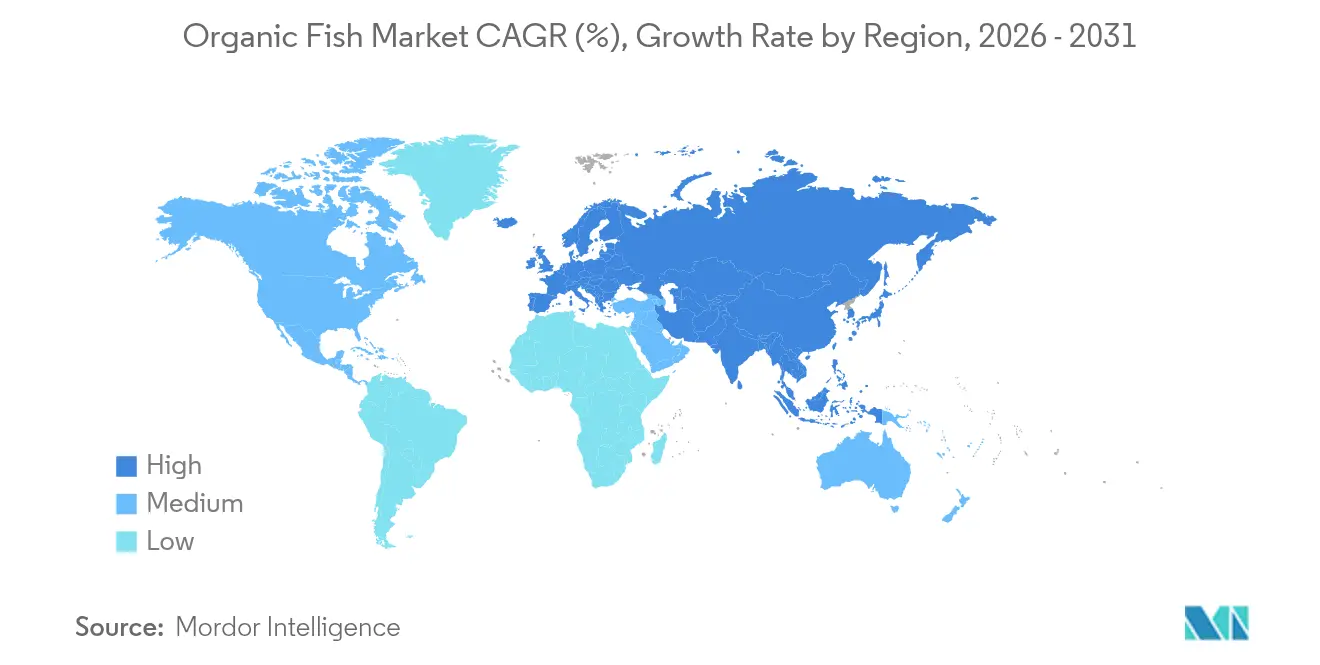

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pescado Orgánico por Mordor Intelligence

Se espera que el tamaño del mercado de pescado orgánico crezca de USD 2,56 mil millones en 2025 a USD 2,71 mil millones en 2026 y se prevé que alcance USD 3,63 mil millones en 2031 a una CAGR del 6,02% durante el período 2026-2031. El creciente conocimiento de los consumidores sobre los residuos químicos en la acuicultura convencional, una mayor alineación con las dietas sostenibles y la aplicación de regulaciones más estrictas de acuicultura orgánica sustentan colectivamente este crecimiento. El impulso de la demanda se amplifica por los segmentos educados de los millennials y la Generación Z, quienes priorizan de manera habitual la trazabilidad, el bienestar animal y los indicadores climáticos al adquirir productos del mar. El impulso es especialmente evidente en regiones que combinan altos ingresos disponibles con redes de cadena de frío bien desarrolladas, lo que permite a los minoristas ofrecer una gama cada vez más amplia de productos frescos, refrigerados y procesados certificados. Mientras tanto, los sistemas de acuicultura de recirculación en tierra (RAS, por sus siglas en inglés) y las nuevas plataformas de embalaje, como el DryPack resistente al agua, están reduciendo las pérdidas en la distribución y ampliando la vida útil, eliminando una de las principales barreras históricas para el escalado.

Conclusiones Clave del Informe

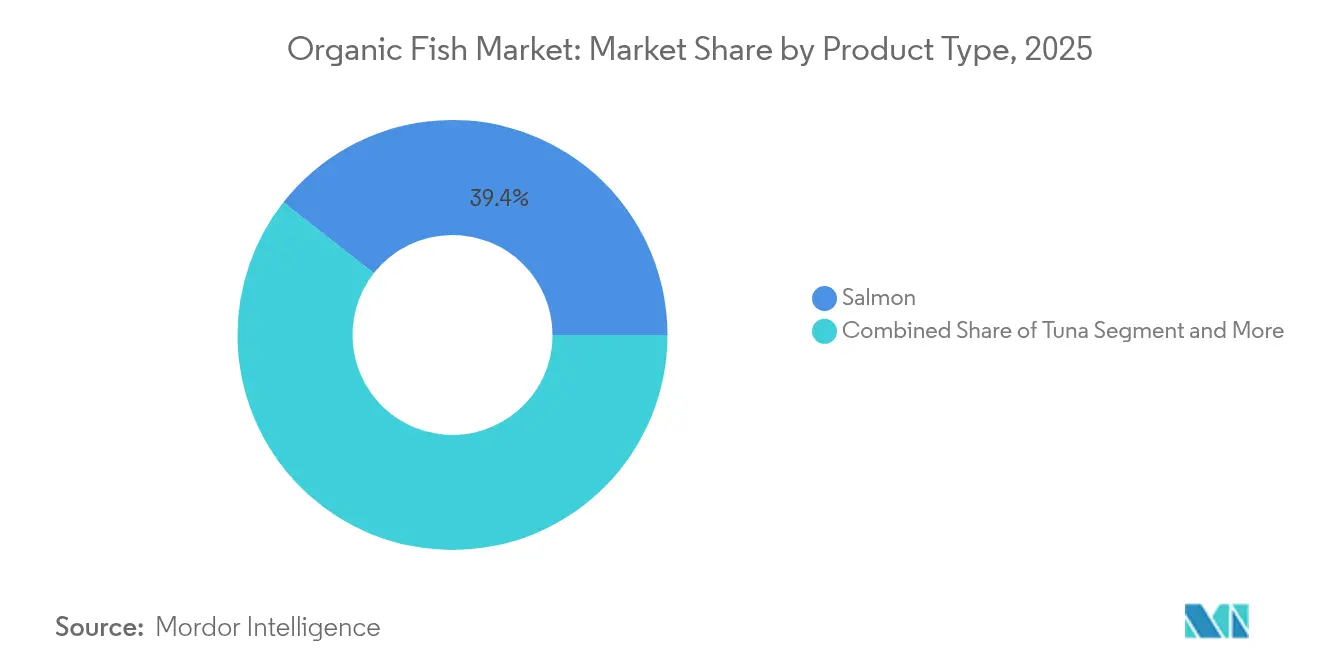

- Por tipo de producto, el salmón lideró con el 39,42% de la participación del mercado de pescado orgánico en 2025, mientras que se prevé que la trucha sea el segmento de mayor crecimiento con una CAGR del 8,30% hasta 2031.

- Por forma, los productos frescos y refrigerados captaron el 46,10% de los ingresos en 2025; las variantes procesadas están posicionadas para una CAGR del 7,19% hasta 2031.

- Por rango de precio, las líneas premium dominaron con el 59,48% del valor en 2025, mientras que las ofertas de valor están en camino de alcanzar una CAGR del 7,08%.

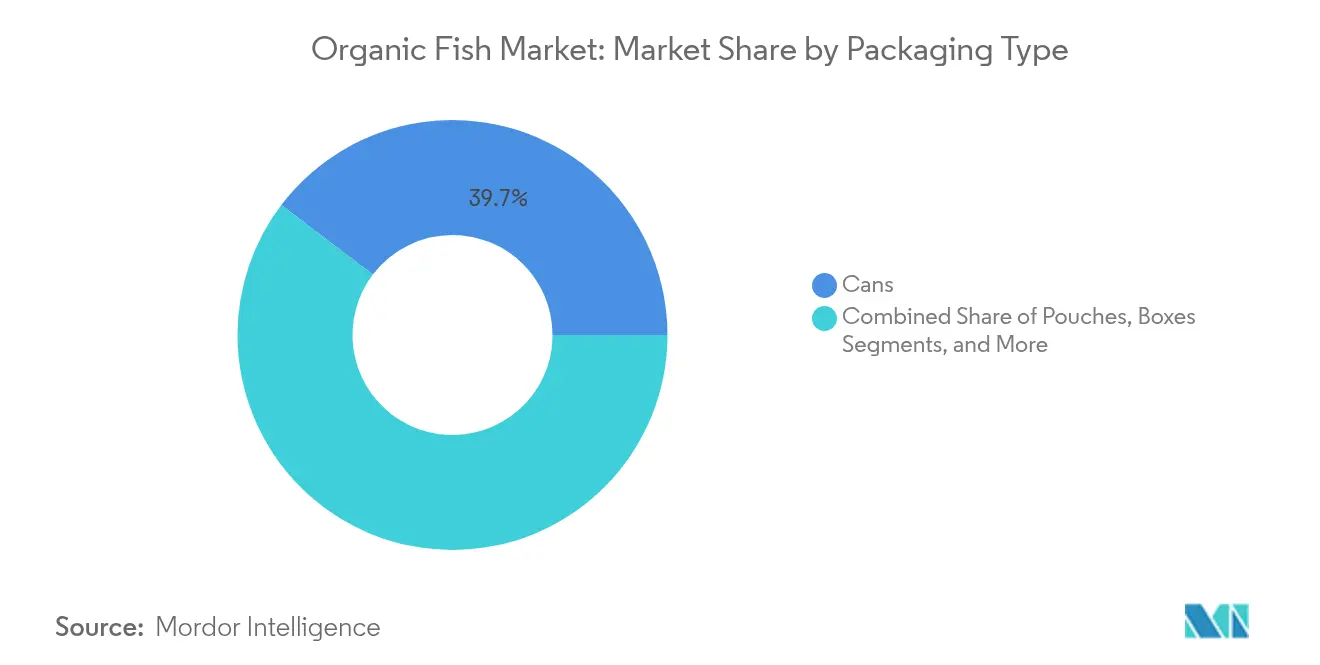

- Por embalaje, las latas tradicionales retuvieron el 39,67% de la participación en 2025; las bolsas representan el formato de expansión más rápida con una CAGR del 8,39%.

- Por canal de distribución, el segmento minorista representó el 68,22% del tamaño del mercado de pescado orgánico en 2025, mientras que el canal horeca avanza a una CAGR del 7,10%.

- Por geografía, Europa mantuvo el 36,12% de los ingresos globales en 2025, mientras que Asia-Pacífico se espera que se acelere a una CAGR del 7,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pescado Orgánico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia de los Consumidores por Pescado Libre de Químicos y Cultivado de Forma Sostenible | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Estrictas Regulaciones Gubernamentales sobre el Uso de Químicos | +0.9% | Europa y América del Norte como núcleo, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de los Programas de Certificación Orgánica | +0.7% | Global, con énfasis en mercados en desarrollo | Mediano plazo (2-4 años) |

| Aumento de los Ingresos Disponibles en Mercados Desarrollados y Emergentes | +0.8% | Asia-Pacífico como núcleo, con expansión hacia América del Sur | Corto plazo (≤ 2 años) |

| Mayor Disponibilidad a Través de Canales Minoristas Modernos y en Línea | +0.6% | Global, con ganancias tempranas en centros urbanos | Corto plazo (≤ 2 años) |

| Creciente Demanda de Trazabilidad y Transparencia | +0.5% | América del Norte y Europa, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Preferencia de los Consumidores por Pescado Libre de Químicos y Cultivado de Forma Sostenible Impulsa el Crecimiento del Mercado

El mercado está experimentando un crecimiento significativo, impulsado principalmente por la creciente demanda de los consumidores de pescado libre de químicos y cultivado de forma sostenible. Los consumidores son cada vez más conscientes de los impactos ambientales y sanitarios asociados con las prácticas convencionales de acuicultura. Este cambio en las preferencias está impulsado por una mayor conciencia sobre los beneficios del pescado orgánico, que incluye la ausencia de químicos sintéticos, antibióticos y organismos genéticamente modificados (OGM) en la producción. La creciente tendencia de la alimentación consciente de la salud y la creciente popularidad de los productos alimenticios orgánicos también están contribuyendo a la expansión del mercado de pescado orgánico. A medida que los consumidores priorizan la calidad y la sostenibilidad, se espera que la demanda de pescado orgánico crezca de manera constante durante el período de previsión. Además del apoyo regulatorio, los avances en tecnología de acuicultura están desempeñando un papel crucial para satisfacer la creciente demanda de pescado orgánico. Las innovaciones en la gestión de la calidad del agua, la optimización de la alimentación y la prevención de enfermedades están permitiendo a los productores mantener altos estándares de certificación orgánica mientras mejoran la eficiencia del rendimiento. Estos desarrollos tecnológicos están reduciendo los costos de producción, haciendo que el pescado orgánico sea más accesible para una base de consumidores más amplia.

Las Estrictas Regulaciones Gubernamentales sobre el Uso de Químicos Fomentan las Prácticas de Piscicultura Orgánica

Los marcos regulatorios se están endureciendo a nivel mundial. La Unión Europea ha establecido los estándares de acuicultura más estrictos del mundo a través del Reglamento Orgánico 2018/848, que requiere densidades máximas de carga, piensos orgánicos y prohíbe las hormonas artificiales para el desove inducido.[1]Fuente: Comisión Europea, "Producción y productos ecológicos", www.agriculture.ec.europa.eu Los Estados Unidos han lanzado una Iniciativa de Transición Orgánica de USD 300 millones para apoyar a los agricultores en la transición hacia prácticas orgánicas. A partir de marzo de 2024, los Estados Unidos aplicaron medidas más estrictas al exigir Certificados de Importación NOP para todos los envíos orgánicos [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Informe de Situación Orgánica, Edición 2025", www.ers.usda.gov. Estos cambios regulatorios aumentan los costos de cumplimiento, pero también crean barreras de mercado que protegen a los productores certificados de la competencia de baja calidad. En el Reino Unido, la Asociación del Suelo completó una revisión de 18 meses sobre las prácticas de bienestar y medioambientales en las piscifactorías de salmón escocés. Advirtieron que podrían retirarse del sector en un año si no se producen avances significativos. El sector de la acuicultura orgánica de China, que produce 85.000 toneladas anuales, enfrenta fragmentación debido a la inconsistencia de los estándares de certificación entre provincias. Esto pone de relieve la necesidad de medidas regulatorias unificadas. A medida que las regulaciones convergen a nivel mundial, los productores que cumplan con los estándares más altos pueden aprovechar oportunidades, mientras que aquellos que no puedan adaptarse podrían quedar excluidos.

La Expansión de los Programas de Certificación Orgánica Mejora la Confianza del Consumidor y la Credibilidad del Mercado

La expansión de los programas de certificación orgánica es un impulsor significativo en el mercado. Estos programas garantizan que los productos de pescado orgánico cumplan con estándares rigurosos, incluidas las prácticas de cultivo sostenible, la producción libre de químicos y el abastecimiento ético. Al adherirse a estas certificaciones, los productores pueden mejorar la transparencia y generar confianza entre los consumidores. Esta confianza es crucial a medida que los consumidores priorizan cada vez más las opciones saludables y respetuosas con el medio ambiente. Además, la credibilidad proporcionada por los organismos de certificación reconocidos fortalece la posición en el mercado de los productos de pescado orgánico, permitiendo a los productores diferenciarse en un entorno competitivo. La creciente conciencia y demanda de productos orgánicos certificados se espera que impulse aún más el mercado de pescado orgánico durante el período de previsión. Los programas de certificación orgánica también desempeñan un papel fundamental en abordar las preocupaciones de los consumidores sobre la seguridad alimentaria y la calidad. Estas certificaciones aseguran que el pescado sea criado en entornos controlados, libre de químicos nocivos, antibióticos y aditivos sintéticos. Esta garantía es especialmente importante a medida que los consumidores se vuelven más informados sobre los posibles riesgos para la salud asociados con el pescado cultivado convencionalmente. Además, las certificaciones promueven prácticas de acuicultura sostenible, que se alinean con la creciente preferencia de los consumidores por productos ambientalmente responsables. El énfasis en la sostenibilidad no solo atrae a consumidores conscientes del medio ambiente, sino que también apoya la conservación de recursos a largo plazo, impulsando aún más el mercado.

El Aumento de los Ingresos Disponibles en Mercados Desarrollados y Emergentes Respalda las Ventas de Pescado Orgánico Premium

A medida que los ingresos disponibles aumentan en los mercados emergentes, particularmente en la región de Asia-Pacífico, los consumidores están impulsando cada vez más la expansión del mercado de productos de pescado orgánico premium. Este crecimiento está ampliando significativamente la base de consumidores, extendiéndose más allá de los mercados desarrollados tradicionales. Los consumidores en estas regiones buscan activamente opciones dietéticas más saludables y respetuosas con el medio ambiente, mostrando una creciente preferencia por productos alimenticios sostenibles y orgánicos. Su disposición a invertir en ofertas premium de alta calidad está impulsando aún más esta demanda. En respuesta a esta tendencia, el Departamento de Pesca de la India está implementando el Pradhan Mantri Matsya Sampada Yojana con objetivos ambiciosos de duplicar los ingresos de los pescadores e impulsar la producción de pescado a 22 millones de toneladas métricas para 2024-25 [3]Fuente: Gobierno de la India, Ministerio de Pesca, Ganadería y Producción Láctea, "Departamento de Pesca", www.dof.gov.in. La iniciativa hace hincapié en las prácticas de acuicultura sostenible, fomentando la adopción de métodos de producción orgánica para garantizar la sostenibilidad ambiental a largo plazo y el crecimiento económico. Al priorizar estas medidas, el programa aborda activamente los desafíos económicos y ecológicos, fomentando un desarrollo equilibrado y sostenible del mercado pesquero mientras mejora los medios de vida de los pescadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Altos Costos de Producción Limitan la Asequibilidad y Restringen la Penetración en el Mercado | -1.4% | Global, más agudo en los mercados en desarrollo | Mediano plazo (2-4 años) |

| Los Ciclos de Crecimiento Más Largos Afectan el Suministro Oportuno al Mercado | -0.8% | Global, afectando particularmente a la demanda estacional | Corto plazo (≤ 2 años) |

| Competencia de Productos de Pescado Convencional con Precios Más Bajos | -1.1% | Global, más fuerte en mercados sensibles al precio | Largo plazo (≥ 4 años) |

| Ineficiencias en la Cadena de Suministro e Infraestructura Limitada de Almacenamiento en Frío | -0.6% | Mercados en desarrollo, redes de distribución rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Producción del Pescado Orgánico Limitan la Asequibilidad y Restringen la Penetración en el Mercado

Los costos de producción de la acuicultura orgánica superan significativamente a los de los métodos convencionales debido a los costosos requisitos de pienso orgánico, los extensos procesos de certificación y los estrictos protocolos de monitoreo que limitan las economías de escala. La transición de la acuicultura convencional a la orgánica es compleja y costosa, con rendimientos orgánicos típicamente inferiores a los sistemas convencionales, lo que podría limitar la contribución a la seguridad alimentaria mundial a pesar de las ventajas medioambientales. El pienso representa el componente de costo de producción más grande en la piscicultura europea, con los requisitos de pienso orgánico añadiendo sustanciales primas de gasto que los productores más pequeños tienen dificultades para absorber. Los costos de certificación crean barreras adicionales, particularmente para los productores a pequeña escala que pueden requerir acuerdos de certificación grupal para lograr viabilidad económica, con altos gastos de certificación que limitan la entrada al mercado de los productores emergentes. Los desafíos de la estructura de costos son más pronunciados en los mercados en desarrollo, donde la sensibilidad al precio de los consumidores restringe la adopción de productos premium. Sin embargo, los estudios de caso noruegos demuestran que la gestión eficaz del riesgo biológico en los sistemas orgánicos puede compensar algunas desventajas de costos mediante la reducción de las tasas de mortalidad y la mejora de la eficiencia en la conversión del pienso. La consolidación de la industria puede surgir como respuesta a las presiones de costos, favoreciendo potencialmente a los grandes productores integrados sobre las operaciones independientes más pequeñas.

La Competencia de Productos de Pescado Convencional con Precios Más Bajos Desafía el Crecimiento del Mercado

Los productos de acuicultura convencional desafían sistemáticamente la expansión del mercado de pescado orgánico. Esto es especialmente cierto cuando los productores convencionales, que se benefician de las economías de escala, superan a sus homólogos orgánicos, limitados por restricciones de volumen. Si bien los consumidores muestran disposición a pagar una prima por el pescado orgánico, su comportamiento de compra a menudo se inclina hacia los productos convencionales cuando las diferencias de precio superan los umbrales de valor percibido. Esta dinámica introduce volatilidad para los productores orgánicos, dificultando el mantenimiento de un crecimiento constante. La industria del salmón escocés siente esta presión de forma aguda. La posible eliminación de las distinciones entre el salmón orgánico y el convencional en las indicaciones geográficas amenaza con convertir el mercado en una commodity. Un cambio de este tipo podría perjudicar a los productores orgánicos más pequeños que dependen del posicionamiento premium para diferenciar sus productos y mantener la rentabilidad. Las empresas de este sector están intensificando sus esfuerzos para mejorar el sabor, la textura y la asequibilidad, posicionándose como competidoras tanto de los productos de pescado convencionales como orgánicos. Estos avances en las alternativas de origen vegetal podrían fragmentar aún más el mercado e intensificar la competencia. Dado este panorama competitivo, los productores orgánicos deben articular sus propuestas de valor de manera más clara.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Salmón Sigue Siendo Dominante Mientras la Trucha Acelera la Innovación

En 2025, el salmón ostenta una participación de mercado dominante del 39,42%, respaldada por la sólida infraestructura de producción de Noruega y Escocia. Mientras tanto, la trucha se perfila como el segmento de mayor crecimiento, con una CAGR del 8,30% hasta 2031. Este auge se atribuye en gran medida a los sistemas de acuicultura de recirculación en tierra, que son eficaces para abordar urgentes preocupaciones medioambientales. Hima Seafood, a la vanguardia, opera la piscifactoría de trucha en tierra más grande del mundo en Noruega. Mediante el aprovechamiento de la tecnología RAS avanzada, no solo cultivan trucha sino que también producen fertilizante orgánico como subproducto, mostrando métodos de producción escalables y sostenibles. El atún, si bien ocupa un nicho premium en la acuicultura orgánica, enfrenta obstáculos. Mientras tanto, otras especies como la lubina, la dorada y el marisco están diversificando el mercado, con China emergiendo como líder en la producción de una variedad de especies orgánicas, más allá del enfoque tradicional centrado en el salmón.

Las cadenas de suministro establecidas y la familiaridad de los consumidores inclinan las escalas competitivas a favor del salmón. Sin embargo, la trucha está cosechando los frutos de los avances tecnológicos que no solo mitigan los impactos medioambientales, sino que también reducen los costos de producción. Los productores noruegos de salmón orgánico están demostrando que la diferenciación estratégica puede superar en rentabilidad a la producción estándar de commodities. Una de estas empresas destaca de manera constante, obteniendo retornos sobre ventas superiores gracias a una gestión astuta del riesgo biológico. A medida que la piscicultura de salmón convencional hace frente al escrutinio regulatorio, especialmente en lo que respecta a la gestión de los piojos de mar y las repercusiones medioambientales, los productores orgánicos encuentran una oportunidad de oro. Al demostrar sus mejores credenciales de sostenibilidad, pueden hacerse con una participación de mercado más significativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Lo Fresco Domina Mientras las Innovaciones en el Procesado Impulsan el Crecimiento

Los productos frescos y refrigerados ostentan una participación de mercado del 46,10% en 2025, lo que refleja las preferencias de los consumidores por productos del mar orgánicos mínimamente procesados, mientras que los productos procesados, incluidas las variedades ahumadas y listas para consumir, se expanden a una CAGR del 7,19% hasta 2031, impulsados por la demanda de conveniencia y las tecnologías de extensión de la vida útil. El procesado de alta presión, el envasado en atmósfera modificada y las tecnologías de envasado inteligente permiten a los procesadores de pescado orgánico extender la vida útil hasta un 50% mientras mantienen la integridad orgánica, abordando los principales desafíos de distribución. Los productos de pescado orgánico congelado sirven como vehículos de entrada al mercado para los productores emergentes, ofreciendo menores costos de distribución y un mayor alcance de mercado en comparación con los productos frescos que requieren una sofisticada infraestructura de cadena de frío.

La innovación en el procesado se centra en mantener los estándares orgánicos mientras se mejora la conveniencia y la estabilidad en estantería, con recubrimientos comestibles derivados de biopolímeros que emergen como métodos de conservación sostenibles que mejoran el valor nutricional. La segmentación por forma refleja tendencias más amplias de los consumidores hacia productos frescos premium en los mercados desarrollados y opciones de conveniencia procesadas en los mercados emergentes donde la infraestructura de cadena de frío sigue siendo limitada. Los marcos regulatorios examinan cada vez más los auxiliares de procesado y aditivos utilizados en los productos de pescado orgánico, creando oportunidades para las empresas que puedan desarrollar tecnologías de procesado de etiqueta limpia. El procesado de valor añadido representa una estrategia clave de diferenciación para los productores orgánicos que buscan capturar mayores márgenes mientras atienden diversas preferencias de los consumidores en los mercados geográficos.

Por Rango de Precio: El Premium Sigue Dominando Mientras las Líneas de Valor Amplían el Alcance

En 2025, los productos premium representan el 59,48% del valor del mercado global de pescado. Esta dominancia pone de relieve la dinámica de costos asociada con la acuicultura orgánica y la creciente preferencia de los consumidores por productos con credenciales de sostenibilidad verificadas. El predominio del segmento premium refleja la disposición de los consumidores a pagar un precio más alto por la calidad y las prácticas ambientalmente responsables, que se están convirtiendo cada vez más en diferenciadores clave en el mercado. A medida que la sostenibilidad continúa ganando terreno, se espera que el segmento premium mantenga su participación significativa en el mercado en los próximos años. Adicionalmente, el segmento premium se beneficia de los avances en las tecnologías de acuicultura y las certificaciones que garantizan la trazabilidad y el cumplimiento de los estándares medioambientales, consolidando aún más su posición en el mercado.

Mientras tanto, los segmentos de valor están experimentando un crecimiento más rápido, expandiéndose a una CAGR del 7,08% hasta 2031. Este crecimiento indica esfuerzos continuos para democratizar el mercado, haciendo que los productos de pescado sean más accesibles a una base de consumidores más amplia. La creciente demanda de opciones asequibles está impulsando la innovación y la eficiencia en los procesos de producción, permitiendo a las empresas atender a los consumidores conscientes del precio sin comprometer la calidad. Esta tendencia sugiere un cambio en la dinámica del mercado, donde tanto los segmentos premium como los de valor coexisten para satisfacer las diversas necesidades de los consumidores. Además, el crecimiento del segmento de valor está respaldado por las crecientes inversiones en la optimización de la cadena de suministro y la adopción de prácticas de cultivo rentables, que ayudan a reducir los costos de producción y mejorar la penetración en el mercado. Como resultado, el mercado global de pescado está evolucionando para equilibrar las ofertas premium con alternativas asequibles, garantizando un crecimiento sostenido en todos los segmentos.

Por Embalaje: La Sostenibilidad Impulsa el Liderazgo en Innovación de Bolsas

En 2025, las latas tradicionales mantienen una participación de mercado del 39,67% en el mercado global de pescado. Esta dominancia se atribuye a sus cadenas de suministro bien establecidas y a la capacidad de proporcionar una vida útil prolongada, lo que es crucial para preservar los productos de pescado. Las latas tradicionales han sido durante mucho tiempo la opción preferida tanto por los fabricantes como por los consumidores, ofreciendo durabilidad y fiabilidad para mantener la calidad del producto a lo largo del tiempo. Su amplia disponibilidad y compatibilidad con las redes de distribución existentes refuerzan aún más su sólida posición en el mercado. Además, la asequibilidad de las latas tradicionales en comparación con otros formatos de embalaje las convierte en una solución rentable tanto para los productores como para los consumidores, particularmente en regiones con alta demanda de productos de pescado enlatado.

Por otro lado, las bolsas están emergiendo como el formato de embalaje de mayor crecimiento en el mercado global de pescado, con una CAGR proyectada del 8,39% hasta 2031. Este crecimiento está impulsado por las crecientes iniciativas de sostenibilidad y la creciente demanda de soluciones de embalaje convenientes entre los consumidores. Las bolsas son ligeras, requieren menos material y son más fáciles de transportar, lo que las convierte en una alternativa ecológica al embalaje tradicional. Además, sus características de cierre hermético y facilidad de uso responden a las preferencias modernas de los consumidores, posicionándolas como un factor clave de innovación en el segmento de embalaje de pescado. El creciente enfoque en la reducción de residuos plásticos y la adopción de materiales ecológicos acelera aún más la adopción de bolsas, ya que se alinean con los objetivos globales de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Dominancia del Canal Minorista Enfrenta el Desafío del Crecimiento del Canal Horeca

En 2025, los canales minoristas, que incluyen supermercados, hipermercados, tiendas de conveniencia, tiendas especializadas y venta minorista en línea, dominan con una participación de mercado del 68,22%. Mientras tanto, los segmentos de canal horeca, principalmente restaurantes y servicios de alimentación, están experimentando un sólido crecimiento a una CAGR del 7,10% hasta 2031. Este auge se atribuye en gran medida a la creciente demanda de productos del mar orgánicos con trazabilidad en los restaurantes. Entre los canales minoristas, la venta minorista en línea destaca como el subsegmento de mayor crecimiento. No solo facilita las ventas directas al consumidor, permitiendo mayores márgenes de beneficio, sino que también atiende la demanda del consumidor orgánico de información detallada sobre el producto y trazabilidad. Los supermercados e hipermercados continúan liderando el mercado, respaldados por su establecida infraestructura de cadena de frío y los arraigados hábitos de compra de los consumidores. Sin embargo, las tiendas especializadas están encontrando su nicho, ofreciendo posicionamiento premium para productos de pescado orgánico de alto valor.

La evolución de los canales de distribución subraya un cambio en el comportamiento del consumidor y una tendencia en el sector de la restauración hacia la sostenibilidad y la transparencia en el abastecimiento. El sector pesquero de Maine identifica el mejor acceso a los mercados y las redes de distribución como factores fundamentales para el crecimiento. Esto es especialmente cierto en las regiones del Noreste y del Atlántico Sur, donde el apetito por los productos del mar orgánicos está en aumento. Los restaurantes están impulsando el crecimiento del canal horeca, buscando diferenciarse mediante un abastecimiento sostenible. Los productos de pescado orgánico no solo mejoran su menú, sino que también justifican una estrategia de precios premium. Estas dinámicas de canales ponen de relieve la duradera importancia del comercio minorista tradicional, al tiempo que señalan las crecientes oportunidades en los servicios de alimentación y las ventas directas al consumidor, ambas de las cuales prometen mayor valor para los productores orgánicos.

Análisis Geográfico

En 2025, Europa ostenta una participación dominante del 36,12% en el mercado de pescado orgánico, aprovechando su sólida infraestructura de certificación y una base de consumidores exigente que valora la sostenibilidad. Noruega e Irlanda lideran la producción en Europa. Las empresas noruegas destacan la naturaleza lucrativa de la piscicultura de salmón orgánico, atribuyendo su éxito a una eficaz gestión del riesgo biológico. Por el contrario, los productores escoceses enfrentan la presión de la Asociación del Suelo, que ha emitido una advertencia de retirada a menos que se implementen mejoras notables en el bienestar en el plazo de un año. Alemania, el Reino Unido y Francia emergen como centros clave de consumo, mientras que las naciones nórdicas, con sus favorables condiciones de acuicultura, dominan la producción. Como testimonio de las tensiones comerciales de la región, los procesadores europeos se unen para desafiar las restricciones de exportación de Noruega sobre el salmón de calidad para producción, un movimiento destinado a remodelar las cadenas de suministro regionales.

Asia-Pacífico está llamada a emerger como la región de más rápido crecimiento, con una previsión de CAGR del 7,90% hasta 2031. Este crecimiento está impulsado por el aumento de los ingresos disponibles, una mayor conciencia sobre los beneficios de los alimentos orgánicos y un auge en las actividades de acuicultura. Lideran este impulso países como China, India y Vietnam, respaldados por iniciativas gubernamentales que impulsan la acuicultura sostenible. La creciente clase media de la región, dispuesta a invertir en pescado orgánico y de origen sostenible, impulsa aún más este crecimiento. Sin embargo, persisten desafíos relacionados con marcos de certificación inadecuados y una infraestructura de cadena de frío incipiente, lo que podría frenar el expansivo potencial del mercado.

América del Norte y Oriente Medio y África también son actores fundamentales en el ámbito global del pescado orgánico. América del Norte, con su marcado enfoque en la sostenibilidad y la salud, tiene en los Estados Unidos y Canadá sus principales mercados. La ventaja de la región se amplifica por las tecnologías avanzadas de acuicultura y un sólido sistema de certificación. Mientras tanto, Oriente Medio y África, impulsados por la urbanización y un creciente apetito por los productos orgánicos, tienen en los Emiratos Árabes Unidos y Sudáfrica actores clave emergentes. Estas naciones se benefician de crecientes inversiones en acuicultura y mejoras en la infraestructura de la cadena de suministro, aunque se enfrentan a desafíos como los altos costos de producción y la falta de conciencia de los consumidores.

Panorama Competitivo

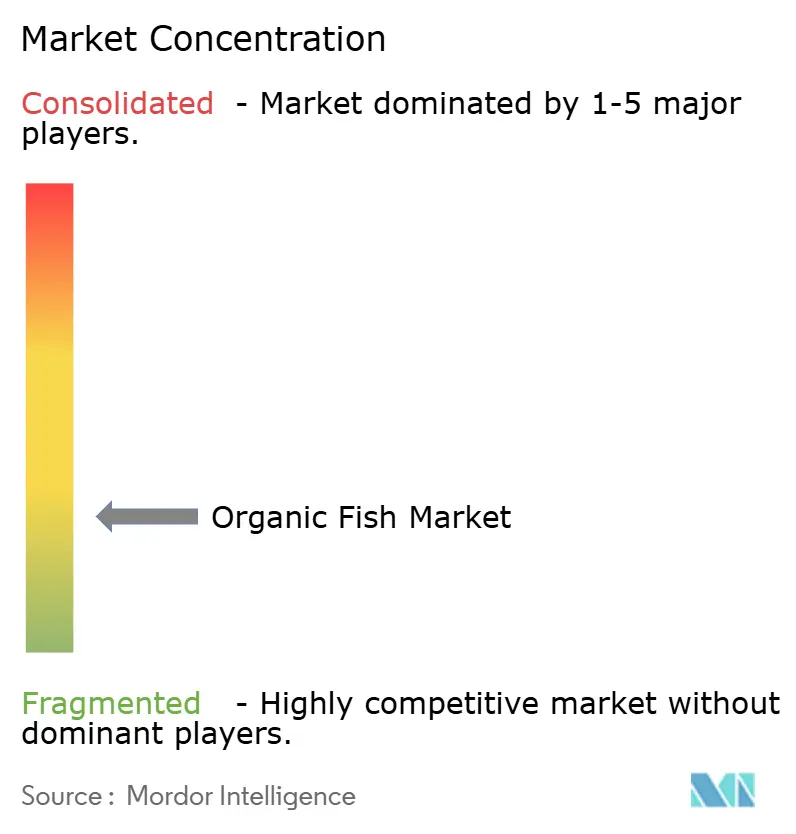

El mercado de pescado orgánico se caracteriza por una competencia fragmentada, reflejada en una puntuación de concentración baja de 3 sobre 10. Esta naturaleza fragmentada crea oportunidades significativas tanto para las empresas de acuicultura bien establecidas como para los nuevos actores impulsados por la tecnología para ganar cuota de mercado mediante estrategias innovadoras de diferenciación. Los principales actores, como Mowi ASA, Loch Duart Ltd., Leroy Seafood Group ASA y SalMar ASA, dominan el mercado aprovechando su amplia experiencia en la piscicultura del salmón y sus cadenas de valor bien integradas. Estas empresas se benefician de las economías de escala y de sólidos marcos operativos, lo que les permite mantener una ventaja competitiva. Por otro lado, productores más pequeños y especializados, como Cooke Scotland y Glenarm Organic Salmon, se centran en encontrar su nicho haciendo hincapié en el posicionamiento orgánico premium.

Una tendencia estratégica clave en el mercado es el énfasis en la integración vertical. Las empresas están controlando cada vez más cada etapa de la cadena de valor, desde la producción de pienso y las operaciones de piscicultura hasta el procesado y la distribución. Este enfoque garantiza el cumplimiento de los estándares orgánicos en toda la cadena de suministro, mejora la trazabilidad y reduce la dependencia de los proveedores externos. La integración vertical también permite a las empresas mantener una calidad de producto consistente y optimizar las estructuras de costos, fortaleciendo aún más su posición en el mercado. Los avances tecnológicos desempeñan un papel fundamental en la configuración del panorama competitivo. Las empresas están adoptando soluciones innovadoras como los sistemas de acuicultura de recirculación (RAS), que permiten un uso eficiente del agua y minimizan el impacto medioambiental.

Además, la dinámica del mercado está influenciada por la evolución de las preferencias de los consumidores, los marcos regulatorios y los desafíos medioambientales. La creciente conciencia sobre los beneficios para la salud asociados con el consumo de pescado orgánico y la creciente demanda de productos del mar de origen sostenible están impulsando el crecimiento del mercado. Las empresas que puedan alinear eficazmente sus estrategias con estas tendencias están bien posicionadas para capturar una mayor cuota del mercado. Se espera que el panorama competitivo siga siendo dinámico, con tanto los actores establecidos como los nuevos participantes esforzándose por innovar y diferenciarse en este mercado en rápida evolución.

Líderes del Sector de Pescado Orgánico

Mowi ASA

Loch Duart Ltd.

Leroy Seafood Group ASA

SalMar ASA

Glenarm Organic Salmon Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2024: Hima Seafood ha comenzado la construcción de su instalación de truchas RAS en Rjukan, Noruega. La empresa afirma que esta instalación será la «mayor instalación de truchas con Sistema de Acuicultura de Recirculación en tierra del mundo», con una producción semanal de 150 toneladas de trucha eviscerada con cabeza (HOG, por sus siglas en inglés), totalizando aproximadamente 8.000 toneladas anuales.

- Agosto de 2023: Goldman Sachs ha adquirido una participación de control del 72 por ciento en la empresa de servicios de acuicultura Frøy, completando la transacción valorada en aproximadamente NOK 6.600 millones (USD 630 millones). Esta adquisición pone de relieve el interés estratégico de Goldman Sachs en el sector de la acuicultura, reflejando su compromiso de ampliar su cartera en esta industria en crecimiento.

- Marzo de 2023: Natural Grocers, el mayor minorista familiar de productos orgánicos y naturales de los Estados Unidos, ha presentado cinco nuevas variedades de productos del mar enlatados bajo su marca propia premium, Natural Grocers Brand Products. Las nuevas ofertas incluyen Atún Albacora y Listado, Salmón Rosado Silvestre y dos tipos de Sardinas Silvestres.

Alcance del Informe Global del Mercado de Pescado Orgánico

El pescado orgánico se produce mediante métodos de acuicultura orgánica. Se cultiva sin productos químicos, como pesticidas de síntesis química, antibióticos, fertilizantes y organismos genéticamente modificados (OGM).

El mercado de pescado orgánico está segmentado por tipo, forma, canal de distribución y geografía. Según el tipo, el mercado se segmenta en salmón, atún y otros. Según la forma, el mercado se segmenta en fresco/refrigerado, congelado/enlatado y procesado. Según el canal de distribución, el mercado se segmenta en canal horeca y canal minorista. El canal minorista se segmenta a su vez en tiendas de conveniencia/supermercados y tiendas minoristas en línea. Según la geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El informe ofrece el tamaño del mercado y las previsiones en valor (millones de USD) para los segmentos anteriores.

| Salmón |

| Atún |

| Trucha |

| Otras Especies |

| Fresco/Refrigerado |

| Congelado |

| Procesado (Ahumado, Listo para Consumir) |

| Premium |

| Valor |

| Latas |

| Bolsas |

| Cajas |

| Otros |

| Canal Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Canal Horeca |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudí | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Salmón | |

| Atún | ||

| Trucha | ||

| Otras Especies | ||

| Por Forma | Fresco/Refrigerado | |

| Congelado | ||

| Procesado (Ahumado, Listo para Consumir) | ||

| Por Rango de Precio | Premium | |

| Valor | ||

| Por Embalaje | Latas | |

| Bolsas | ||

| Cajas | ||

| Otros | ||

| Por Canal de Distribución | Canal Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Canal Horeca | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudí | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pescado orgánico?

El tamaño del mercado de pescado orgánico alcanzó USD 2,71 mil millones en 2026, y las previsiones apuntan a USD 3,63 mil millones en 2031 debido a una CAGR del 6,02%.

¿Qué región lidera la demanda global de pescado orgánico?

Europa ocupa la primera posición con el 36,12% de los ingresos de 2025, beneficiándose de sistemas de certificación maduros y consumidores que pagan fácilmente primas por productos del mar con trazabilidad.

¿Qué especie domina las ventas de pescado orgánico?

El salmón representó el 39,42% de la participación del mercado de pescado orgánico en 2025, respaldado por la establecida infraestructura de piscicultura nórdica.

¿Por qué las bolsas son el formato de embalaje de mayor crecimiento?

Las bolsas ofrecen un ahorro del 81% en espacio de carga y total reciclabilidad, impulsando su ritmo de adopción a una CAGR del 8,39% hasta 2031.

Última actualización de la página el: