Tamaño y Participación del Mercado de Biogás Orgánico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

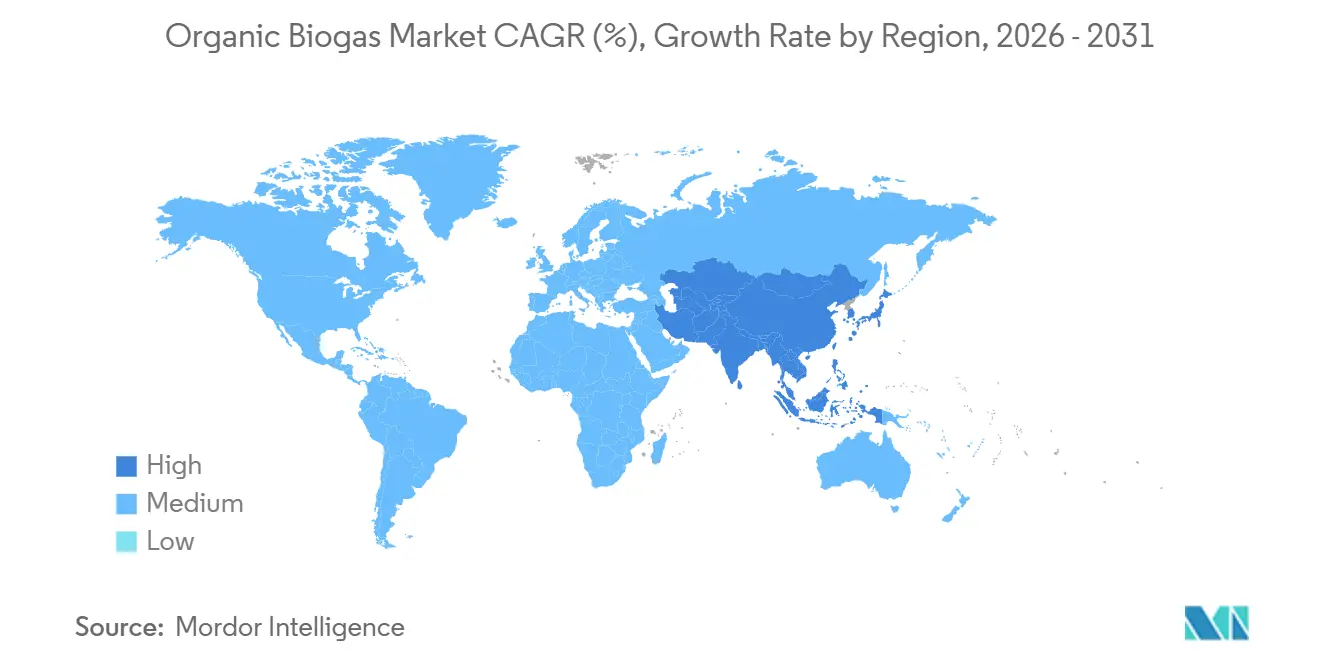

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

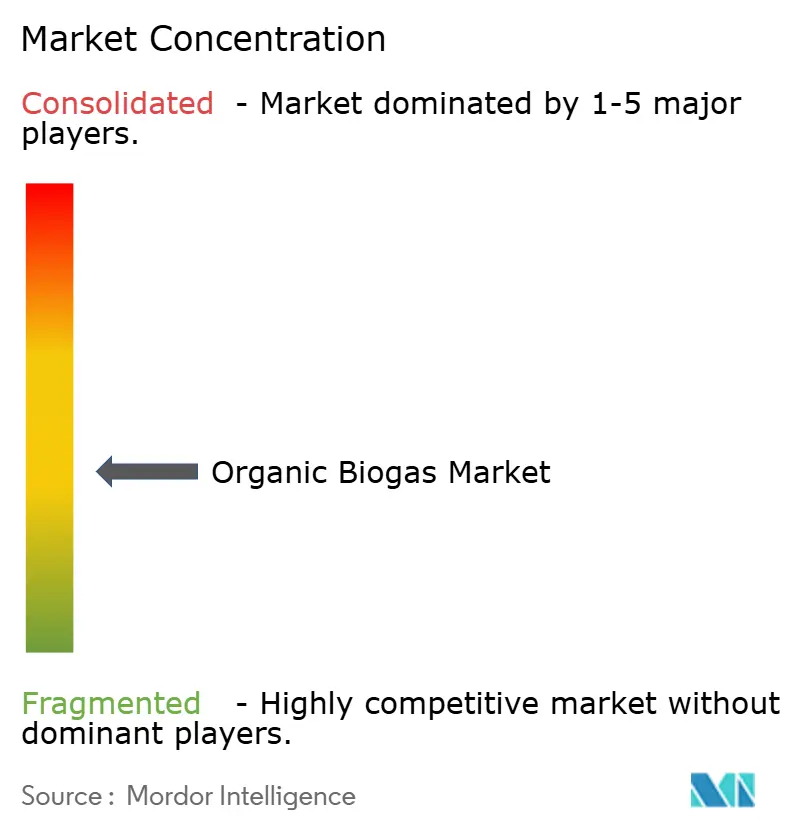

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biogás Orgánico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Biogás Orgánico sea de USD 18,64 mil millones en 2025, USD 19,63 mil millones en 2026, y alcance USD 24,89 mil millones para 2031, creciendo a una CAGR del 4,85% de 2026 a 2031. La creciente demanda de créditos de gas natural renovable (GNR), los ingresos por tarifas de entrada impulsados por políticas y la consolidación entre los desarrolladores de proyectos están redefiniendo la dinámica competitiva. El uso como combustible para vehículos se está acelerando a medida que el Estándar de Combustible de Baja Intensidad de Carbono (LCFS) de California continúa pagando créditos de intensidad de carbono premium, mientras que las plantas de cogeneración (CHP) de solo electricidad lidian con la economía posterior a las tarifas de alimentación a la red (FIT). La digestión seca de alto contenido de sólidos está ganando participación porque reduce el consumo de agua y permite el despliegue modular cerca de fuentes de materia prima diversificadas. Mientras tanto, Europa sigue liderando la mayor participación regional, pero Asia-Pacífico está añadiendo capacidad más rápidamente gracias al 14.º Plan Quinquenal de China y al programa SATAT de India.

Conclusiones Clave del Informe

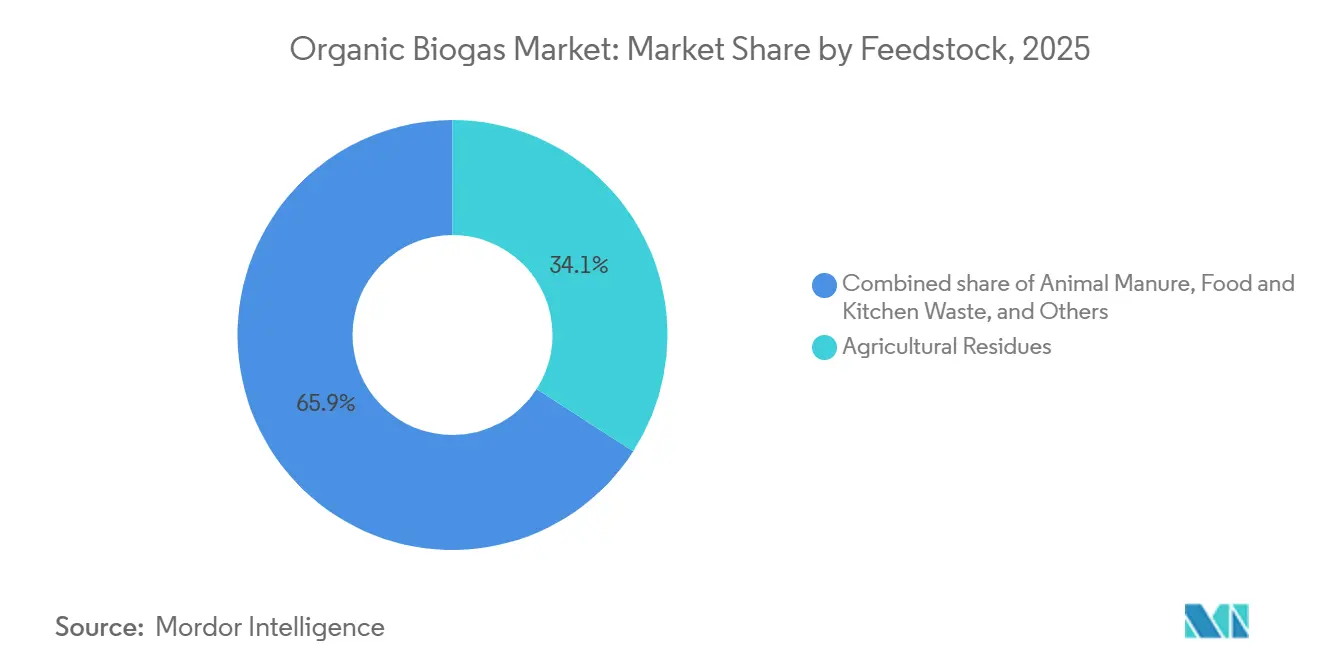

- Por materia prima, los residuos agrícolas representaron el 34,1% del tamaño del mercado de biogás orgánico en 2025, y los residuos de alimentos y cocina avanzan a una CAGR del 6,7% hasta 2031.

- Por tecnología, la digestión anaerobia húmeda retuvo una participación del 52,3% en 2025; los sistemas secos/de alto contenido de sólidos representan la tecnología de más rápido crecimiento con una CAGR del 7,1% hasta 2031.

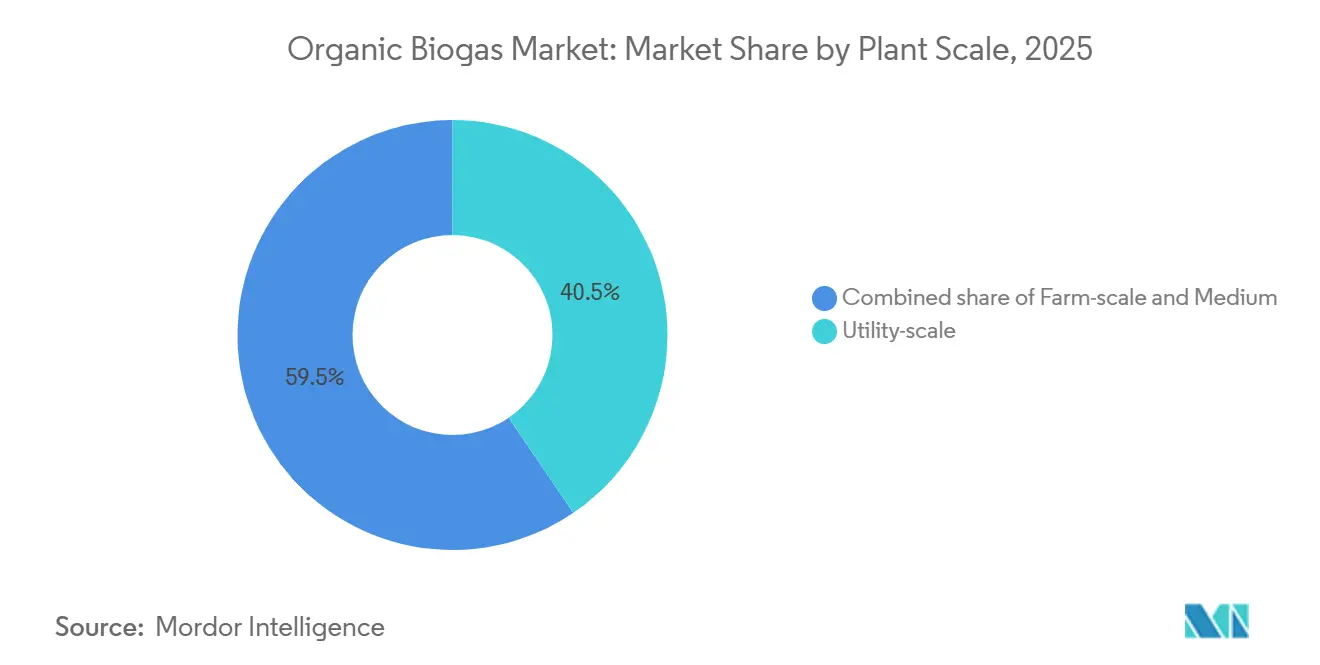

- Por escala de planta, los proyectos a escala de servicios públicos por encima de 1 MW capturaron una participación del 40,5% en 2025 y están creciendo a una CAGR del 5,5% durante el período de pronóstico.

- Por aplicación, la cogeneración (CHP) lideró con el 39,6% de la participación del mercado de biogás orgánico en 2025, mientras que se proyecta que el combustible para vehículos se expanda a una CAGR del 8,4% hasta 2031.

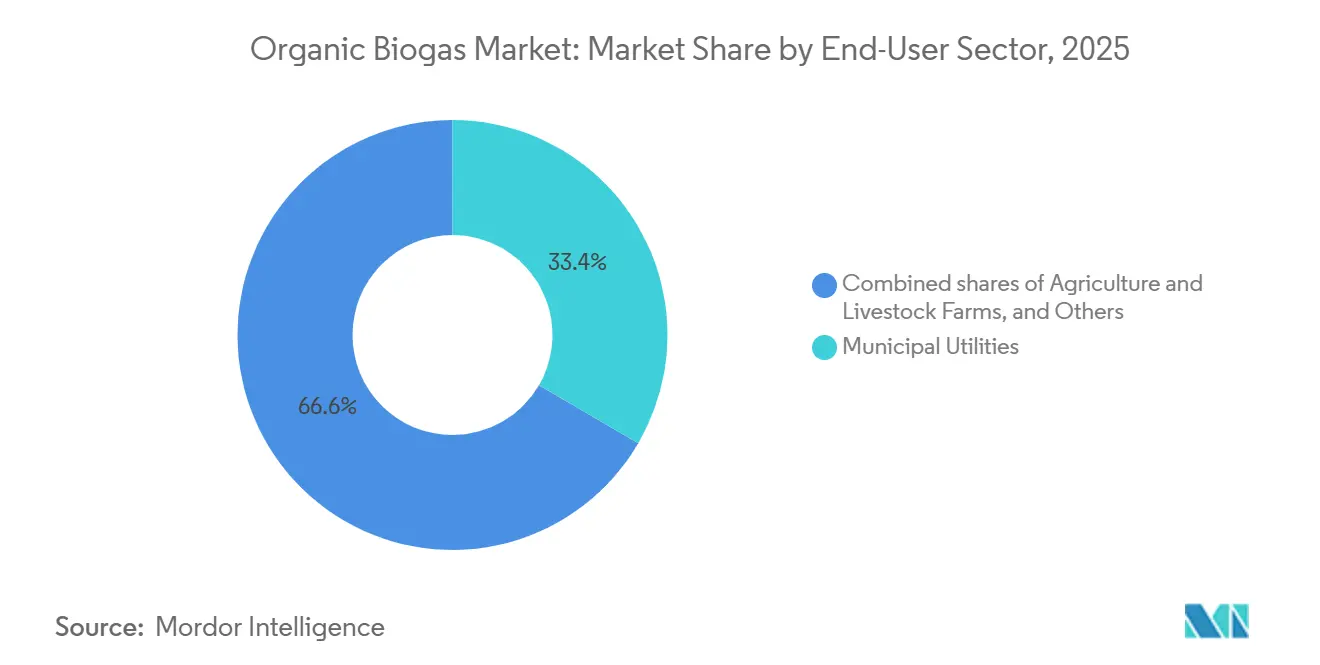

- Por usuario final, las empresas de servicios públicos municipales mantuvieron una participación del 33,4% en 2025, mientras que los distribuidores de combustible para transporte registraron la CAGR proyectada más alta del 7,9% hasta 2031.

- Por geografía, Europa controló el 41,2% de los ingresos de 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biogás Orgánico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales y objetivos de energía renovable | +1.20% | Europa y América del Norte destacan | Mediano plazo (2-4 años) |

| Creciente generación de residuos orgánicos y mandatos de desvío de vertederos | +0.90% | Centros urbanos de Asia-Pacífico, regiones de directivas de la Unión Europea | Largo plazo (≥ 4 años) |

| Mandatos de descarbonización para combustibles de transporte | +1.5% | América del Norte, núcleo de la Unión Europea, Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Demanda de biofertilizantes carbono-negativos | +0.4% | Regiones agrícolas en todo el mundo | Largo plazo (≥ 4 años) |

| Adquisición corporativa de GNR mediante tuberías virtuales | +0.80% | América del Norte como mercado primario, Europa como mercado secundario | Corto plazo (≤ 2 años) |

| Demanda de bio-GNL para corredores marítimos verdes | +0.40% | Rutas marítimas de Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales y Objetivos de Energía Renovable

La claridad política de grado de inversión sustenta el mercado de biogás orgánico. La Ley de Incentivos al GNR de Estados Unidos ancla créditos fiscales a la producción que aíslan a los desarrolladores de la volatilidad del precio mayorista de la electricidad. El estatuto de biometano de Brasil de 2025 obliga a los proveedores de gas a reducir las emisiones un 10% a partir de 2026, lo que agudiza inmediatamente las obligaciones de compra de moléculas de bajo carbono. La ley de reducción de emisiones del 70% de Dinamarca ejecuta una estrategia de red con prioridad en el biometano que absorbe casi todo el potencial de materia prima doméstica. El esquema SATAT de India proporciona garantías de compra que escalan las plantas domésticas de bio-GNC, fomentando un aumento de la demanda de cuarenta veces para el año fiscal 2030.(1)Equipo Editorial, "El Esquema SATAT Apunta al Auge del Bio-GNC," Natural Gas World, naturalgasworld.comTales medidas alineadas dan confianza a los financiadores para respaldar instalaciones de varios megavatios con períodos de recuperación de 15 años.

Creciente Generación de Residuos Orgánicos y Mandatos de Desvío de Vertederos

El aumento de las tarifas de vertido municipal y los objetivos de reducción de metano impulsan el crecimiento del mercado de biogás orgánico en las ciudades. Los digestores avanzados ahora eliminan el 95% de la demanda bioquímica de oxígeno de los residuos alimentarios mientras producen 0,292 L de metano por gramo de demanda química de oxígeno eliminada.(2)Fuente: Grupo de Investigación, "Rendimiento de Metano a partir de Residuos Alimentarios en Digestión Anaerobia de Alta Carga," Academia Mundial de Ciencia, Ingeniería y Tecnología, waset.orgLos biorreactores de membrana anaerobia ubicados junto a plantas de tratamiento de aguas residuales tratan orgánicos de alta concentración y generan corrientes de biometano de calidad para la red. Los proyectos metropolitanos típicos recuperan el capital en seis años una vez que se monetizan el fertilizante de digestato y los créditos de carbono. La consistencia de la materia prima urbana permite instalaciones más grandes, reduciendo los costos unitarios y aumentando la rentabilidad en relación con los residuos agrícolas estacionalmente limitados.

Mandatos de Descarbonización para Biocombustibles de Transporte

Los Estándares de Combustible de Baja Intensidad de Carbono (LCFS) en California, Oregón y Columbia Británica otorgan créditos según la intensidad de carbono, concediendo primas de biometano de hasta el 60% de los ingresos totales. Clean Energy Fuels y sus socios despliegan tuberías virtuales para transportar GNR desde sitios dispersos hacia centros de demanda que carecen de acceso directo a tuberías. La unidad Mönsterås de 120 GWh de Scandinavian Biogas licúa el biometano en bio-GNL para el transporte pesado y el transporte marítimo de corta distancia. Tales modelos establecen el mercado de biogás orgánico como un combustible puente hasta que el hidrógeno y la electrificación total maduren.

Demanda de Biofertilizantes Carbono-Negativos

El digestato, rico en un 2-4% de nitrógeno y un 3-5% de potasio, sustituye al fertilizante sintético al tiempo que mejora el carbono del suelo. Las tecnologías de separación producen fracciones líquidas para fertirrigación y sólidos peletizados con vida útil prolongada. Las ventas ahora aportan entre el 15% y el 25% de los ingresos del proyecto en sitios europeos. Los mercados voluntarios de carbono reconocen el reciclaje de nutrientes como carbono-negativo, añadiendo un nuevo crédito acumulable que fortalece las perspectivas del mercado de biogás orgánico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial de las plantas de digestión anaerobia | -0.80% | Los mercados emergentes son los más sensibles | Corto plazo (≤ 2 años) |

| Estacionalidad de la materia prima y complejidad logística | -0.50% | Regiones agrícolas en todo el mundo | Mediano plazo (2-4 años) |

| Cuellos de botella en la inyección a la red y costos de cumplimiento normativo | -0.40% | Mercados de tuberías de Europa y América del Norte | Mediano plazo (2-4 años) |

| Oposición local (olores, tráfico) | -0.30% | Mercados desarrollados de alta densidad de población | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial de las Plantas de Digestión Anaerobia

Los digestores a escala de servicios públicos cuestan entre USD 3 y 8 millones por MW, lo que refleja el preprocesamiento a medida, la mejora del biogás y los sistemas de gestión de olores. Las mejoras de EUR 50 millones de EnviTec en Forst y Friedland duplican la capacidad de mejora del gas, pero ilustran los elevados obstáculos de capital incluso para los operadores experimentados. Aunque los prestamistas citan el riesgo tecnológico, la madurez de la clase de activos y los registros de disponibilidad del 95% aseguran cada vez más la financiación de proyectos en los mercados desarrollados, mientras que las regiones emergentes aún enfrentan una disponibilidad de deuda limitada.

Cuellos de Botella en la Inyección a la Red y Costos de Cumplimiento de Calidad del Gas

Los estándares de pureza EN 16723 obligan a instalar depuradores de H₂S, membranas de dióxido de carbono y control de humedad, añadiendo entre USD 1 y 3 millones a los presupuestos de las plantas.(3)Fuente: Boletín Técnico, "Estándares de Calidad del Biometano EN 16723," MDPI, mdpi.com Los tiempos de espera para el acceso a la red superan los 24 meses en partes de Alemania y Francia, retrasando la realización de ingresos. El Puregas CA80 de Wärtsilä recupera el 99,9% del metano, pero requiere un mantenimiento especializado que los operadores más pequeños tienen dificultades para costear.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los Residuos Alimentarios Ganan Terreno mientras los Residuos Agrícolas se Estabilizan

Los residuos agrícolas retuvieron el 34,1% de la participación del mercado de biogás orgánico en 2025. En contraste, los residuos alimentarios cumplen los mandatos de desvío municipal y se están expandiendo a un ritmo anual del 6,7%, generando tarifas de entrada confiables que mejoran las tasas internas de retorno (TIR) de los proyectos.

Los programas municipales de recogida en acera están desviando 18 millones de toneladas de residuos alimentarios al año solo en la Unión Europea, canalizando sustratos de alta energía hacia digestores que producen 520 Nm³ de biogás por tonelada, aproximadamente un 45% más que los residuos de cultivos promedio. El sector lácteo de California ilustra un impulso paralelo: 12,3 millones de toneladas de estiércol alimentadas a digestores en 2024 generaron créditos de GNR por valor de USD 620 millones, superando los ingresos por leche de las granjas con menos de 800 vacas. Se espera que el mercado de lodos de depuradora disminuya después de que Alemania prohíba la aplicación en tierras de grandes plantas en 2029.

Por Tecnología: Los Sistemas Secos Desafían el Dominio de la Digestión Húmeda

El reactor de mezcla completa (CSTR) húmedo continúa dominando con una participación del 52,3% debido a su fiabilidad operativa y las inversiones heredadas, aunque la digestión seca está creciendo un 7,1% anual al aprovechar un 70% menos de consumo de agua y un 40% menos de superficie. Una planta de alto contenido de sólidos DRANCO puede reducir el tiempo de retención a 21 días, aumentando el rendimiento sin un gasto de capital proporcional.

Los diseños de codigestión de dos etapas aumentan los rendimientos de metano a partir de residuos ricos en lípidos. Sin embargo, esto conlleva un costo adicional de USD 1,2 millones para una instalación de 1 MW. Si bien los sistemas tipo laguna son preferidos en los centros ganaderos tropicales por su rentabilidad, enfrentan escrutinio debido a un escape promedio de metano que pone en riesgo sus credenciales climáticas. En 2025, la introducción de cubiertas de membrana de succión activa redujo este escape. Sin embargo, en mercados donde el crédito es difícil de obtener, esta innovación ha extendido el período de recuperación en más de un año.

Por Escala de Planta: Los Proyectos a Escala de Servicios Públicos Dominan, las Unidades Agrícolas se Multiplican

Los activos a escala de servicios públicos por encima de 1 MW capturaron el 40,5% de las instalaciones de 2025 y continúan creciendo a una CAGR del 5,5% a medida que la economía de inyección a la red absorbe los costos fijos de mejora e interconexión. Una unidad de 5 MW en Dinamarca genera EUR 24,2 millones en ingresos combinados de biometano y certificados, entregando una tasa interna de retorno no apalancada del 9,2%.

Los digestores de escala media (250 kW–1 MW) se agrupan principalmente en torno a distritos agroindustriales. Las unidades a escala agrícola por debajo de 250 kW se están multiplicando más rápidamente en India, China y África, pero a pesar de los subsidios que cubren hasta el 75% del gasto de capital, la economía a nivel de unidad sigue siendo marginal a menos que los controles de IoT predictivos eleven los factores de capacidad al rango medio del 80%.

Por Aplicación: El Combustible para Vehículos se Dispara mientras la Cogeneración se Estanca

La cogeneración (CHP) contribuyó con el 39,6% a los ingresos de 2025; sin embargo, se espera que experimente un crecimiento moderado debido al vencimiento de las tarifas de alimentación a la red (FIT) heredadas y los persistentemente bajos precios mayoristas de la electricidad en Europa. El bio-GNC y el bio-GNL juntos representan el uso de más alto crecimiento, añadiendo un 8,4% anual hasta 2031 a medida que las flotas adoptan GNR para satisfacer los límites de emisiones cada vez más estrictos.

El biogás orgánico está influenciado por mandatos como el requisito del 12,5% de gas renovable de California para 2030. Las plantas de electricidad independientes se utilizan principalmente en regiones donde los costos de generación diésel son prohibitivamente altos, mientras que la adopción de calefacción urbana está respaldada por los impuestos al carbono nórdicos que superan los EUR 90 por tonelada.

Por Sector de Usuario Final: Los Distribuidores de Combustible para Transporte Superan a las Empresas de Servicios Públicos Municipales

Las empresas de servicios públicos municipales de aguas residuales siguen siendo la clase de clientes más grande con una participación del 33,4%, pero los distribuidores de combustible para transporte están escalando más rápido a una CAGR del 7,9%, asegurando contratos de compra a 15 años que titularizan los futuros costos de cumplimiento del LCFS.

Los digestores de las empresas agrícolas también funcionan como herramientas de gestión de estiércol requeridas por los límites de nutrientes. Los procesadores de alimentos están acelerando las instalaciones para cumplir con los calendarios corporativos de cero emisiones netas, mientras que las empresas de gestión de residuos pivotan desde los menguantes ingresos del gas de vertedero hacia la inversión en digestión anaerobia de residuos alimentarios.

Análisis Geográfico

Europa mantuvo el 41,2% de los ingresos de 2025, anclada por las 9.500 plantas de Alemania y la penetración de biometano en la red del 28% líder mundial de Dinamarca. Las fuentes de materia prima están madurando y las colas de interconexión se extienden hasta 18 meses en regiones como Baviera. Los países nórdicos están experimentando crecimiento, impulsado por un mandato del 30% de combustible de transporte renovable y la adopción temprana del bio-GNL.

Asia-Pacífico se expandirá un 6,4% anual hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de biogás orgánico. El fondo de CNY 50 mil millones de China para digestores rurales y el objetivo de 5.000 plantas del programa SATAT de India sustentan el impulso, aunque la ejecución se retrasa en medio de temores sobre el uso del suelo y disputas sobre los precios de compra. Japón está emergiendo como líder en un nicho tras las enmiendas a la Ley de Reciclaje de Alimentos de 2024, y el crecimiento del Sudeste Asiático está respaldado por proyectos de lagunas de efluentes de palma.

En América del Norte, California impulsa la demanda de GNR a través del LCFS, mientras que los impuestos provinciales al carbono de Canadá han desencadenado una docena de nuevos proyectos en Columbia Británica y Quebec. México añade capacidad principalmente para vapor en sitio en fábricas de alimentos debido al acceso limitado a tuberías. América del Sur y Oriente Medio y África siguen siendo pequeños, pero están registrando proyectos piloto en el sector azucarero de Brasil y el desarrollo de proyectos de conversión de residuos en energía de los Emiratos Árabes Unidos.(4)Asociación Europea de Biogás, "Informe Estadístico 2026," europeanbiogas.eu

Panorama Competitivo

El mercado de biogás orgánico está moderadamente fragmentado. Entre 2024 y principios de 2026 se cerraron siete operaciones de fusiones y adquisiciones por encima de USD 100 millones, con Copenhagen Infrastructure Partners y Asterion Industrial Partners liderando las consolidaciones de plataformas. Los operadores europeos establecidos como EnviTec y PlanET están integrando verticalmente la ingeniería, adquisición y construcción (EPC) y la operación y mantenimiento (O&M) para asegurar ingresos por servicios, mientras que los especialistas norteamericanos Clean Energy Fuels y Anaergia priorizan los contratos de compra de GNR a largo plazo para aprovechar los créditos LCFS y los Números de Identificación de Renovables (RIN).

El liderazgo tecnológico está evolucionando hacia la digestión seca y la mejora por membranas. La línea DRANCO de BTS Biogas reduce el gasto de capital por metro cúbico de gas en un 15% y reduce el consumo de agua en un 70%. Los sistemas de membranas de Air Liquide, presentes en 120 plantas en todo el mundo, ofrecen una pureza de metano del 98,5% con un 15% menos de consumo de energía que la adsorción por oscilación de presión (PSA), asegurando ahorros en los costos operativos durante el ciclo de vida. Las solicitudes de patentes en mejora aumentaron un 42% de 2023 a 2025, lideradas por el proceso de regeneración de aminas de baja energía de Wärtsilä que reduce los costos en EUR 0,012 m⁻³. El cumplimiento de las normas ISO 23043 y EN 16723 está emergiendo como una barrera de entrada, dando a los operadores establecidos con laboratorios internos una ventaja en certificación.

Líderes de la Industria de Biogás Orgánico

DMT Environmental Technology

Anaergia Inc.

BTS Biogas SRL

Envitec Biogas AG

PlanET Biogas Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Asterion Industrial Partners completó una adquisición de EUR 1.500 millones en Italia y España, consolidando 18 plantas de biogás con una capacidad combinada de 240 MW bajo una plataforma unificada. La cartera apunta a una tasa interna de retorno (TIR) del 15% mediante la valorización del digestato y las ventas de gas natural renovable (GNR) dentro del mercado de certificados de Garantía de Origen de Italia, que cotiza a EUR 8 por megavatio-hora.

- Mayo de 2025: Gasum inauguró recientemente una nueva planta de biogás en Götene, Suecia, con una inversión de EUR 58 millones, como parte de su estrategia para expandir la cadena de suministro de gas natural renovable (GNR) nórdico. Esta planta está diseñada para producir 120 gigavatios-hora (GWh) de biogás licuado anualmente.

- Marzo de 2025: La ley "Combustible del Futuro" de Brasil exige una reducción del 10% en la intensidad de gases de efecto invernadero del gas natural suministrado en el país, a partir de 2026, con el biometano desempeñando un papel clave para lograr este objetivo.

- Enero de 2025: EnviTec Biogas duplicó la capacidad de mejora en Forst y añadió 43 GWh de producción en Friedland tras una inversión de EUR 50 millones.

Alcance del Informe del Mercado Global de Biogás Orgánico

El biogás orgánico es un combustible renovable producido mediante la digestión anaerobia de materiales orgánicos, incluidos residuos agrícolas, estiércol, residuos alimentarios y aguas residuales, por microorganismos en ausencia de oxígeno. Compuesto principalmente de metano y dióxido de carbono, sirve como fuente de energía sostenible para cocinar, generar electricidad y calefacción.

El Mercado Global de Biogás Orgánico está segmentado en materia prima, tecnología, escala de planta, aplicación, usuario final y geografía. Por materia prima, el mercado está segmentado en residuos agrícolas, estiércol animal, residuos de alimentos y cocina, lodos de depuradora, residuos orgánicos industriales y cultivos energéticos. Por tecnología, el mercado está segmentado en digestión anaerobia húmeda (DA húmeda), digestión seca, sistemas de dos etapas y digestión anaerobia en laguna (DA en laguna). Por escala de planta, el mercado está segmentado en plantas a escala agrícola, a escala media y a escala de servicios públicos. Por aplicación, el mercado está segmentado en generación de electricidad, calor, cogeneración (CHP), combustible para vehículos, gas natural renovable (GNR) para inyección en red y vapor industrial. Por usuario final, el mercado está segmentado en empresas de servicios públicos municipales, agricultura, alimentos y bebidas, gestión de residuos y distribuidores de combustible para transporte. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de biogás orgánico en 20 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Residuos Agrícolas |

| Estiércol Animal |

| Residuos de Alimentos y Cocina |

| Lodos de Depuradora |

| Residuos Orgánicos Industriales |

| Cultivos Energéticos (p. ej., ensilado de maíz, sorgo) |

| Digestión Anaerobia Húmeda (CSTR) |

| Digestión Seca/de Alto Contenido de Sólidos |

| Sistemas de Dos Etapas/Codigestión |

| Digestión Anaerobia en Laguna/Laguna Cubierta |

| Escala Agrícola (Por debajo de 250 kW) |

| Media (250 kW a 1 MW) |

| Escala de Servicios Públicos (Por encima de 1 MW) |

| Generación de Electricidad |

| Solo Calor |

| Cogeneración (CHP) |

| Combustible para Vehículos (Bio-GNC/Bio-GNL) |

| Inyección de GNR en Red |

| Vapor Industrial / Calor de Proceso |

| Empresas de Servicios Públicos Municipales |

| Granjas Agrícolas y Ganaderas |

| Fabricantes de Alimentos y Bebidas |

| Empresas de Gestión de Residuos |

| Distribuidores de Combustible para Transporte |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Materia Prima | Residuos Agrícolas | |

| Estiércol Animal | ||

| Residuos de Alimentos y Cocina | ||

| Lodos de Depuradora | ||

| Residuos Orgánicos Industriales | ||

| Cultivos Energéticos (p. ej., ensilado de maíz, sorgo) | ||

| Por Tecnología | Digestión Anaerobia Húmeda (CSTR) | |

| Digestión Seca/de Alto Contenido de Sólidos | ||

| Sistemas de Dos Etapas/Codigestión | ||

| Digestión Anaerobia en Laguna/Laguna Cubierta | ||

| Por Escala de Planta | Escala Agrícola (Por debajo de 250 kW) | |

| Media (250 kW a 1 MW) | ||

| Escala de Servicios Públicos (Por encima de 1 MW) | ||

| Por Aplicación | Generación de Electricidad | |

| Solo Calor | ||

| Cogeneración (CHP) | ||

| Combustible para Vehículos (Bio-GNC/Bio-GNL) | ||

| Inyección de GNR en Red | ||

| Vapor Industrial / Calor de Proceso | ||

| Por Sector de Usuario Final | Empresas de Servicios Públicos Municipales | |

| Granjas Agrícolas y Ganaderas | ||

| Fabricantes de Alimentos y Bebidas | ||

| Empresas de Gestión de Residuos | ||

| Distribuidores de Combustible para Transporte | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de biogás orgánico en 2026?

El tamaño del mercado de biogás orgánico es de USD 19,63 mil millones en 2026, en camino a USD 24,89 mil millones para 2031.

¿Cuál es la CAGR prevista para el biogás orgánico hasta 2031?

Se proyecta que los ingresos crezcan a una CAGR del 4,85% de 2026 a 2031.

¿Qué aplicación está creciendo más rápido?

El combustible para vehículos, incluido el bio-GNC y el bio-GNL, se está expandiendo a un ritmo del 8,4% anual hasta 2031.

¿Qué región añadirá capacidad más rápidamente?

Asia-Pacífico lidera con una CAGR del 6,4%, impulsada por el impulso de biogás rural de China y el programa SATAT de India.

¿Qué tecnología está ganando participación frente a la digestión húmeda tradicional?

La digestión anaerobia seca o de alto contenido de sólidos está creciendo un 7,1% anual gracias al menor consumo de agua y al despliegue modular.

¿Por qué es importante la valorización del digestato?

La monetización del digestato como biofertilizante certificado podría desbloquear USD 2.800 millones de ingresos adicionales al tiempo que secuestra carbono en los suelos.

Última actualización de la página el: