Tamaño y Participación del Mercado de Briquetas de Biomasa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

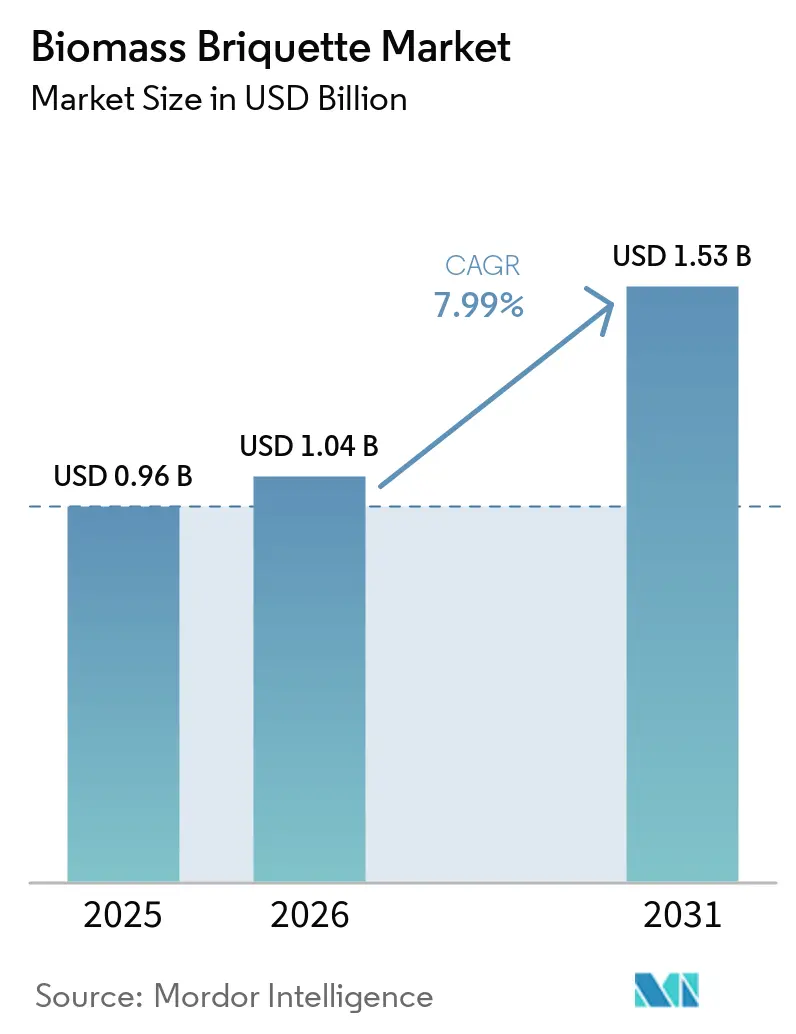

| Tamaño del Mercado (2026) | 1.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.99% CAGR |

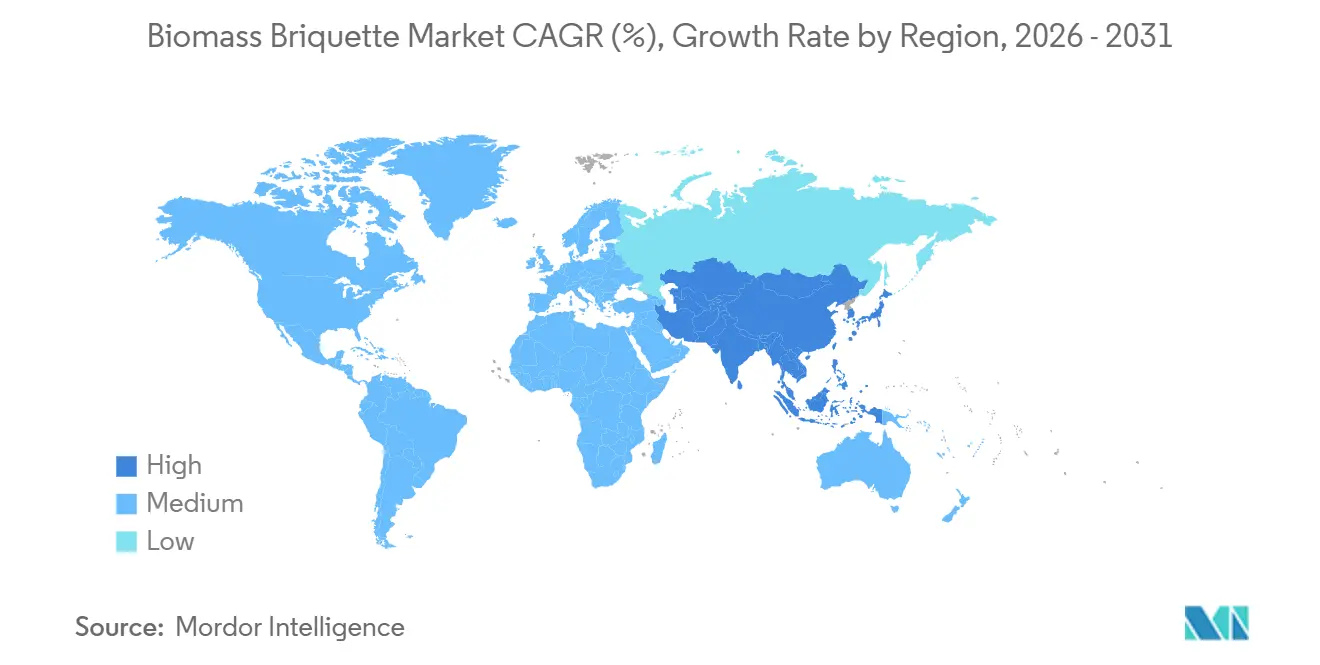

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Briquetas de Biomasa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Briquetas de Biomasa se expanda desde USD 0,96 mil millones en 2025 y USD 1,04 mil millones en 2026 hasta USD 1,53 mil millones en 2031, registrando una CAGR del 7,99% entre 2026 y 2031. El creciente apoyo político para la co-combustión de biomasa del 5%–7% en plantas de carbón, las rápidas reducciones de costos en reactores de torrefacción y las normas más estrictas sobre combustibles marítimos están orientando a las empresas de servicios públicos y las líneas navieras hacia biocombustibles sólidos con bajo contenido de azufre. Al mismo tiempo, los programas de cocción limpia en el África Subsahariana y el sur de Asia están ampliando la base doméstica direccionable, mientras que el Mecanismo de Ajuste en Frontera por Carbono de la UE (CBAM) está redirigiendo el comercio hacia variantes torrefactadas de mayor densidad.[1]Comisión Europea, "Mecanismo de Ajuste en Frontera por Carbono," ec.europa.eu La competencia por materias primas con el sector exportador de pellets de madera y un excedente temporal de gas natural licuado (GNL) en el sudeste asiático moderan el poder de fijación de precios a corto plazo, pero el aumento de los precios del carbono y la expansión de los subsidios para la reconversión de calderas contrarrestan estos vientos en contra.

Conclusiones Clave del Informe

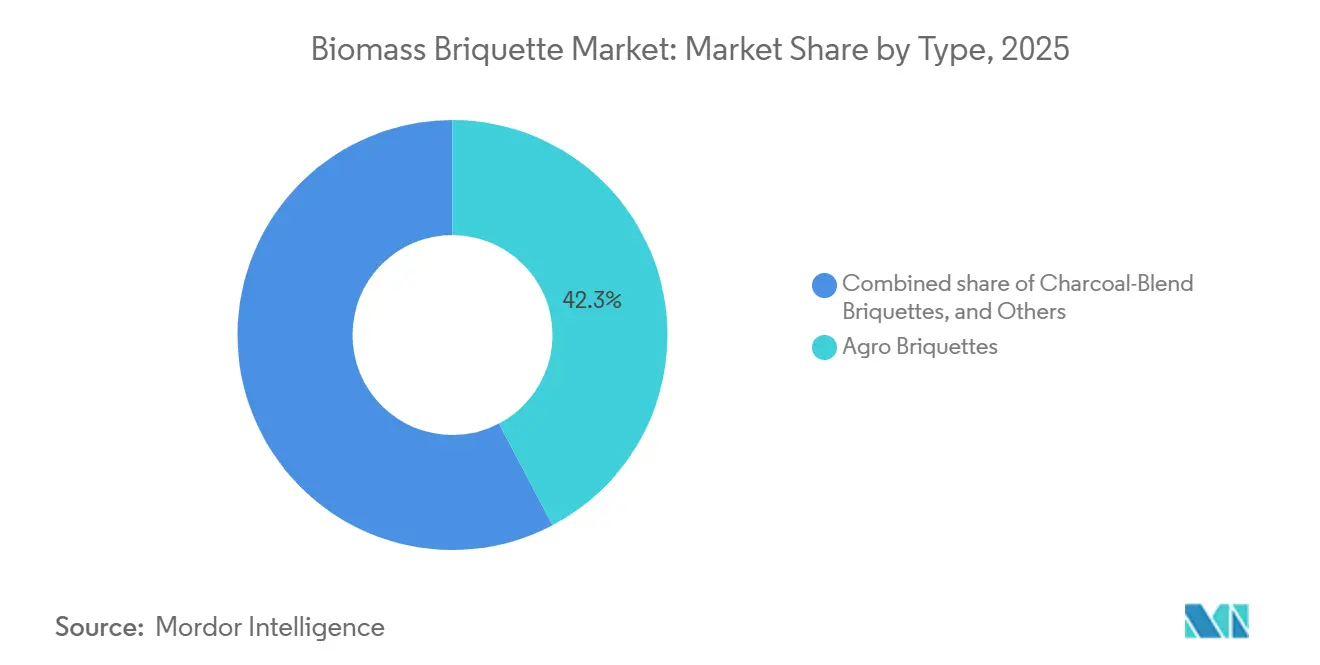

- Por tipo, las briquetas agrícolas representaron el 42,3% de la participación del mercado de briquetas de biomasa en 2025. Se proyecta que las briquetas torrefactadas se expandan a una CAGR del 10,3%, la más rápida entre los tipos.

- Por materia prima, el aserrín representó el 29,5% de la demanda de materias primas en 2025, mientras que la cáscara de arroz avanza a una CAGR del 9,5%.

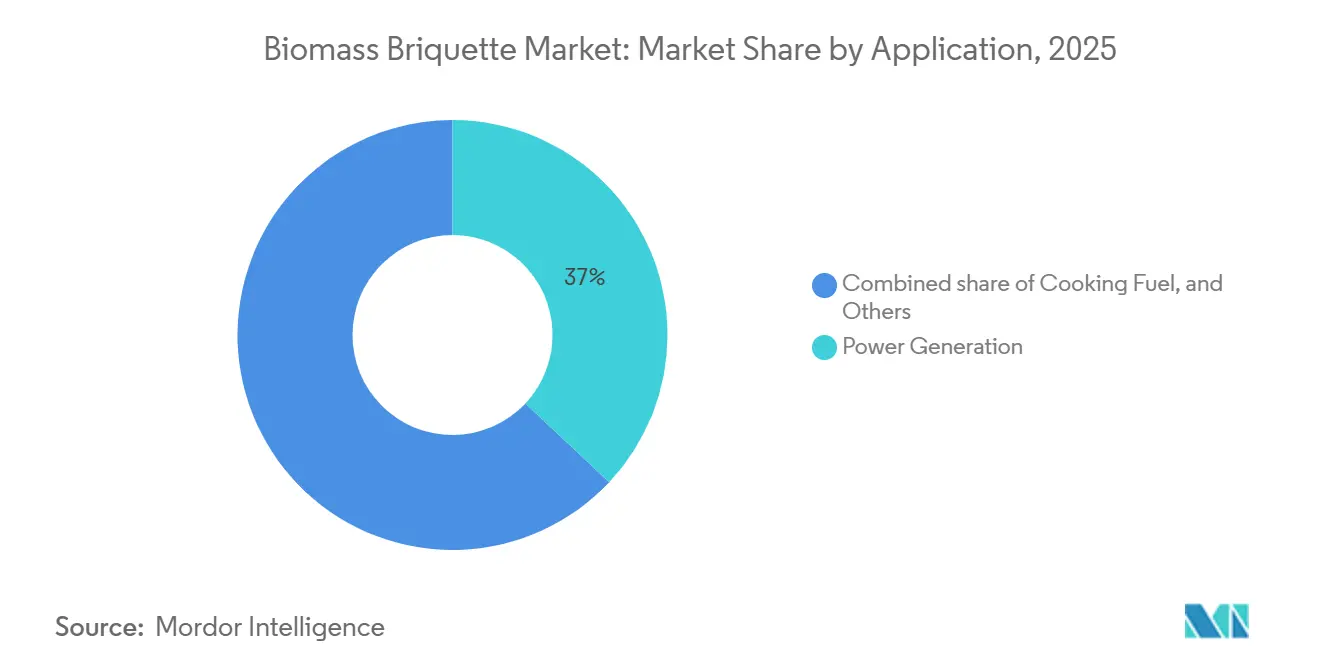

- Por aplicación, la generación de energía representó el 37,0% de la demanda en 2025; el combustible para cocinar está creciendo a un 9,9% anual hasta 2031.

- Por Geografía, Asia-Pacífico lideró con una participación de ingresos del 48,9% y se prevé que crezca a un 8,8% anual hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Briquetas de Biomasa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos gubernamentales de co-combustión en plantas de carbón | +1.8% | Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Aumento en la reconversión de calderas para biocombustibles sólidos | +1.2% | Europa, América del Norte | Corto plazo (≤2 años) |

| Programas de electrificación rural en el África Subsahariana | +0.9% | África Subsahariana | Largo plazo (≥4 años) |

| Efecto secundario del CBAM de la UE | +1.0% | Europa, Norte de África, Turquía | Mediano plazo (2-4 años) |

| Avances en torrefacción a escala comercial | +1.5% | Global | Mediano plazo (2-4 años) |

| Transición del sector marítimo hacia combustibles sólidos con bajo contenido de azufre | +0.7% | Puertos globales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de Co-combustión en Plantas de Carbón

India, Indonesia y Polonia estipulan ahora mezclas de biomasa del 5%-10% por contenido energético en las centrales de carbón, creando volúmenes de absorción predecibles para los proveedores de briquetas.[2]Oficina de Información de Prensa, "Co-combustión de Biomasa en Plantas Termoeléctricas," pib.gov.in Solo India co-combustionó 164.976 toneladas métricas en marzo de 2025, mientras que PLN de Indonesia tiene como objetivo 3,2 millones de toneladas métricas anuales para 2028. Polonia complementa cada punto porcentual por encima del 5% con un subsidio de EUR 15 por MWh.[3]Comisión Europea, "Mecanismo de Ajuste en Frontera por Carbono," ec.europa.eu Las pruebas ISO 17225-8 están emergiendo como el estándar de calidad de facto.

Aumento en la Reconversión de Calderas para Biocombustibles Sólidos

Los operadores industriales y de calefacción urbana en el Reino Unido, Dinamarca y Canadá están convirtiendo calderas heredadas de carbón y petróleo, impulsados por esquemas de fijación de precios del carbono y fondos de subsidios que totalizan GBP 120 millones solo en el Reino Unido. La reconversión de Avedøre de Ørsted por GBP 400 millones eliminó 1,2 millones de toneladas métricas de carbón al año. Las Regulaciones de Combustible Limpio de Canadá ahora extienden créditos a los usuarios industriales de calor que cambian a briquetas certificadas.[4]Gobierno de Canadá, "Regulaciones de Combustible Limpio," canada.ca

Programas de Electrificación Rural en el África Subsahariana

Los proyectos de gasificadores financiados por el Banco Mundial en Kenia, Uganda y Tanzania están reemplazando el carbón vegetal por briquetas, cubriendo 47.000 hogares. La Agencia de Electrificación Rural de Nigeria desplegó generadores de briquetas de 250 kW en 35 aldeas, compensando las importaciones de diésel con un precio de USD 1,20 por litro. La iniciativa Del Desierto a la Energía del Banco Africano de Desarrollo tiene como objetivo 10 millones de nuevas conexiones para 2030.

Efecto Secundario del Mecanismo de Ajuste en Frontera por Carbono de la UE

A partir de enero de 2026, los importadores deben declarar las emisiones de gases de efecto invernadero incorporadas; las briquetas fabricadas en redes eléctricas con alto contenido de carbón en Turquía ahora atraen un gravamen, redirigiendo la demanda hacia productos torrefactados que entregan 22 MJ/kg y menores emisiones de flete.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Excedente de GNL a bajo precio en el sudeste asiático | -1.3% | Sudeste y Sur de Asia | Corto plazo (≤2 años) |

| Alto costo logístico intracontinental | -0.9% | África, América del Sur, Asia rural | Mediano plazo (2-4 años) |

| Normas más estrictas sobre materia particulada en estufas domésticas | -0.6% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Demanda competidora de la industria exportadora de pellets | -0.8% | América del Norte, Países Nórdicos, Rusia | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Excedente de GNL a Bajo Precio en el Sudeste Asiático

El GNL al contado por debajo de USD 10 por MMBtu mantuvo a las industrias tailandesas y filipinas con gas hasta principios de 2026, retrasando las conversiones de calderas a briquetas. Una encuesta del Banco Asiático de Desarrollo mostró que el 62% de las plantas vietnamitas paralizaron las reconversiones cuando el gas cayó por debajo de USD 9 por MMBtu.

Alto Costo Logístico Intracontinental para Briquetas de Baja Densidad

El transporte por carretera de briquetas de aserrín en más de 1.000 km en el África Subsahariana cuesta entre USD 35 y 45 por tonelada métrica, o hasta el 40% de los precios en planta. La torrefacción eleva la densidad aparente a 800 kg/m³, pero la prima de precio del 25% limita la adopción más allá de los canales de exportación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Torrefacción Desbloquea el Rendimiento a la Par del Carbón

Las Briquetas Torrefactadas están en camino de expandirse a una CAGR del 10,3%, muy por encima del promedio del mercado de briquetas de biomasa, lo que refleja la necesidad de las empresas de servicios públicos de productos hidrófobos y de alta energía que se integran en las cintas transportadoras de carbón existentes. Se proyecta que el tamaño del mercado de briquetas de biomasa para las variantes torrefactadas alcance USD 450 millones para 2031, impulsado por envíos de alto valor calorífico a Europa y el noreste de Asia. Las Briquetas Agrícolas siguen siendo rentables a USD 100-130 por tonelada métrica y representaron el 42,3% de la participación del mercado de briquetas de biomasa en 2025.

Las Briquetas de Madera continúan sirviendo a los mercados residenciales de calefacción premium gracias a un contenido de cenizas del 0,5%-2,0% y perfiles de combustión predecibles. Las Briquetas de Mezcla de Carbón Vegetal, con un 10%-20% de finos de carbón vegetal, son populares entre los hogares africanos por su rápido encendido y reducción de humo. Las categorías emergentes, como las briquetas a base de algas, permanecen en fase piloto hasta que se superen los obstáculos de recolección de residuos y regulatorios.

Por Materia Prima: La Cáscara de Arroz Escala con el Impulso de la Co-combustión

La cáscara de arroz se acelera a una CAGR del 9,5% a medida que Indonesia y Vietnam monetizan los residuos a través de pilotos de co-combustión del 10%, elevando su participación en el tamaño del mercado de briquetas de biomasa para materias primas. El aserrín se mantuvo dominante con el 29,5% en 2025, pero la demanda del sector de pellets ha ajustado la oferta y empujado los precios al alza en un 12% interanual.

El bagazo, abundante en Brasil e India, requiere un secado intensivo en energía, pero se beneficia de la proximidad a los ingenios azucareros. Las Cáscaras de Maní y las Cáscaras de Coco capturan materias primas de bajo costo de oportunidad para briquetas de combustible de cocina en África Occidental y Filipinas. Los residuos forestales ganan terreno en los esquemas de calefacción urbana nórdicos que exigen insumos certificados por el FSC para cumplir con los criterios de sostenibilidad de la UE.

Por Aplicación: El Combustible para Cocinar Captura la Transición hacia la Energía Limpia

Se prevé que el Combustible para Cocinar crezca a un 9,9% anual a medida que los programas de distribución de estufas financiados por donantes evitan los cuellos de botella del gas licuado de petróleo. Las 250.000 cocinas mejoradas de Nigeria reducen las partículas en suspensión en interiores en un 60% en comparación con los fuegos de tres piedras. La Generación de Energía retuvo el 37,0% de la demanda en 2025, respaldada por los mandatos de co-combustión en India, Indonesia y Polonia.

La Calefacción Industrial por Proceso es la siguiente en la lista, ya que los pagos de créditos de carbono acortan el período de recuperación a cuatro años para los molinos de pulpa canadienses que queman briquetas certificadas. La Calefacción Comercial e Institucional disfruta de contratos protegidos por tarifas, mientras que la Calefacción Residencial en Europa enfrenta la competencia impulsada por subsidios de las bombas de calor.

Análisis Geográfico

Asia-Pacífico representó el 48,9% de los ingresos de 2025 y se expandirá a un 8,8% anual, anclado por la norma de co-combustión del 5%–7% de India y las jubilaciones de pequeñas unidades de carbón de China. Indonesia tiene como objetivo 3,2 millones de t/a de mezclas de cáscara de arroz para 2028, y Japón importa briquetas torrefactadas para obtener créditos de tarifas de alimentación a pesar de un flete marítimo de USD 35–50 por tonelada métrica.

Europa ocupa el segundo lugar, impulsada por GBP 120 millones en subvenciones para la reconversión de calderas en el Reino Unido y la conversión de Avedøre en Dinamarca. La declaración de carbono incorporado del CBAM favorece los productos torrefactados de alta energía, mientras que los países nórdicos canalizan los residuos forestales hacia la calefacción urbana para lograr ahorros de gases de efecto invernadero de más del 80%.

América del Norte avanza gracias a las exportaciones de briquetas de aserrín del sureste de los Estados Unidos a Japón y Corea del Sur y las Regulaciones de Combustible Limpio de Canadá, que acreditan a los usuarios industriales de calor que cambian del gas natural. El crecimiento de América del Sur está liderado por el excedente de bagazo de Brasil y las iniciativas de cáscara de café de Colombia. Oriente Medio y África siguen dominados por programas de cocción limpia que utilizan briquetas de cáscara de arroz y cáscara de maní.

Panorama Competitivo

El mercado de briquetas de biomasa está fragmentado. C.F. Nielsen y RUF suministran líneas modulares, mientras que integradores como Vyncke y ECOSTAN incorporan reconversiones de calderas en absorciones de briquetas a largo plazo. El gasto de capital en torrefacción promedia USD 250 por tonelada métrica anual, pero está previsto que caiga un 50% para 2028 a medida que ANDRITZ lleve al mercado reactores de doble tornillo. El propuesto proyecto de biometanol a gran escala de Perpetual Next en Estonia destaca el enfoque de la industria en lograr economías de escala, distinguiéndolo de iniciativas de biomasa más pequeñas o menos competitivas.

Los ensayos marítimos de Maersk y CMA CGM en auxiliares alimentados con briquetas persiguen créditos FuelEU Maritime de EUR 200/t CO₂-eq. Las solicitudes de patentes para aglutinantes de lignina se aceleran a medida que los productores se apresuran a cumplir el límite de materia particulada de 1,3 g/h para estufas de la EPA. La certificación ISO 17225-8 define las bases del comercio transfronterizo, favoreciendo a los proveedores con calidad garantizada frente a los pequeños molinos informales.

Líderes de la Industria de Briquetas de Biomasa

Radhe Industrial Corporation

C.F. Nielsen A/S

RUF Briquetting Systems

ECOSTAN

Biomass Briquettes UK Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Nigeria distribuyó 250.000 cocinas para briquetas de cáscara de arroz.

- Enero de 2026: Las ventas de mezclas de biocombustibles en el puerto de Singapur alcanzaron las 880.000 toneladas.

- Octubre de 2025: El Reglamento de Deforestación de la UE impuso normas de geolocalización para los combustibles de madera.

- Marzo de 2025: El Condado de Georgetown anunció planes para una planta de biomasa de USD 4.000 millones en una antigua fábrica de papel, con la expectativa de crear hasta 500 empleos.

Alcance del Informe Global del Mercado de Briquetas de Biomasa

Una briqueta de biomasa es un biocombustible renovable producido mediante la compresión de residuos orgánicos sueltos en bloques o cilindros sólidos y densos. Es una alternativa respetuosa con el medio ambiente y rentable a los combustibles fósiles tradicionales como el carbón, el carbón vegetal y la leña.

El Mercado de Briquetas de Biomasa está segmentado por tipo, materia prima, aplicación y geografía. Por tipo, el mercado está segmentado en briquetas agrícolas, briquetas de madera, briquetas torrefactadas, briquetas de mezcla de carbón vegetal y otros tipos. Por materia prima, el mercado está segmentado en aserrín, cáscara de arroz, bagazo, cáscaras de maní, cáscara y concha de coco, rastrojo y paja de maíz, residuos forestales y residuos agrícolas mixtos. Por aplicación, el mercado está segmentado en generación de energía, calefacción industrial por proceso, calefacción comercial e institucional, calefacción residencial y de agua, combustible para cocinar y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de briquetas de biomasa en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Briquetas Agrícolas |

| Briquetas de Madera |

| Briquetas Torrefactadas |

| Briquetas de Mezcla de Carbón Vegetal |

| Otros |

| Aserrín |

| Cáscara de Arroz |

| Bagazo |

| Cáscaras de Maní |

| Cáscara y Concha de Coco |

| Rastrojo y Paja de Maíz |

| Residuos Forestales |

| Residuos Agrícolas Mixtos |

| Generación de Energía |

| Calefacción Industrial por Proceso |

| Calefacción Comercial e Institucional |

| Calefacción Residencial y de Agua |

| Combustible para Cocinar |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Briquetas Agrícolas | |

| Briquetas de Madera | ||

| Briquetas Torrefactadas | ||

| Briquetas de Mezcla de Carbón Vegetal | ||

| Otros | ||

| Por Materia Prima | Aserrín | |

| Cáscara de Arroz | ||

| Bagazo | ||

| Cáscaras de Maní | ||

| Cáscara y Concha de Coco | ||

| Rastrojo y Paja de Maíz | ||

| Residuos Forestales | ||

| Residuos Agrícolas Mixtos | ||

| Por Aplicación | Generación de Energía | |

| Calefacción Industrial por Proceso | ||

| Calefacción Comercial e Institucional | ||

| Calefacción Residencial y de Agua | ||

| Combustible para Cocinar | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de briquetas de biomasa?

El mercado de aceite base reciclado se sitúa en USD 1,04 mil millones en 2026 y se espera que alcance USD 1,53 mil millones para 2031, expandiéndose a una CAGR del 7,99% durante 2026-2031.

¿Qué segmento crecerá más rápido hasta 2031?

Se espera que las Briquetas Torrefactadas registren el mayor crecimiento con una CAGR del 10,3% gracias al rendimiento a la par del carbón y los incentivos del CBAM.

¿Por qué la cáscara de arroz está ganando popularidad como materia prima?

Los pilotos de co-combustión a escala de servicios públicos en Indonesia y Vietnam están monetizando los residuos de cáscara de arroz, impulsando una CAGR del 9,5% para esta materia prima.

¿Cómo afectan las reconversiones de calderas a la demanda?

Los subsidios en el Reino Unido, Dinamarca y Canadá acortan los períodos de recuperación, impulsando la demanda industrial de briquetas certificadas.

¿Cuál es el principal impulsor geográfico del volumen del mercado?

Asia-Pacífico, liderada por India y China, representa el 48,9% de los ingresos y crece a un 8,8% anual gracias a la co-combustión de biomasa obligatoria.

¿Cómo ayudan las briquetas torrefactadas a las líneas navieras?

Califican para emisiones casi nulas de pozo a estela bajo las normas de la Organización Marítima Internacional, generando valiosos créditos FuelEU Maritime.

Última actualización de la página el: