Tamaño y Participación del Mercado de Combustible Sólido de Biomasa

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 28.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 47.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Combustible Sólido de Biomasa por Mordor Intelligence

El tamaño del Mercado de Combustible Sólido de Biomasa se estima en USD 28,77 mil millones en 2025, y se espera que alcance los USD 47,03 mil millones en 2030, a una CAGR del 10,33% durante el período de pronóstico (2025-2030).

El impulso a corto plazo descansa en normas de descarbonización más estrictas en la Unión Europea, un sólido apoyo político en Asia-Pacífico y avances en la reducción de costos en densificación que recortan los gastos logísticos hasta en un 30%. Las empresas de servicios públicos están acelerando las conversiones de carbón a biomasa para cumplir con los esquemas de fijación de precios del carbono, mientras que los compradores corporativos alineados con los marcos RE100 y SBTi amplían compromisos de compra a largo plazo que favorecen la materia prima certificada. La tecnología de explosión de vapor está mejorando la durabilidad de los pellets, ayudando a los proveedores a satisfacer las necesidades de mayor densidad energética del sector marítimo. Al mismo tiempo, criterios más estrictos para la biomasa forestal vigentes en Europa a partir de 2026 y la reducción de subsidios en Corea del Sur inyectan cautela, obligando a los productores a agudizar la eficiencia operativa y las prácticas de verificación.

Conclusiones Clave del Informe

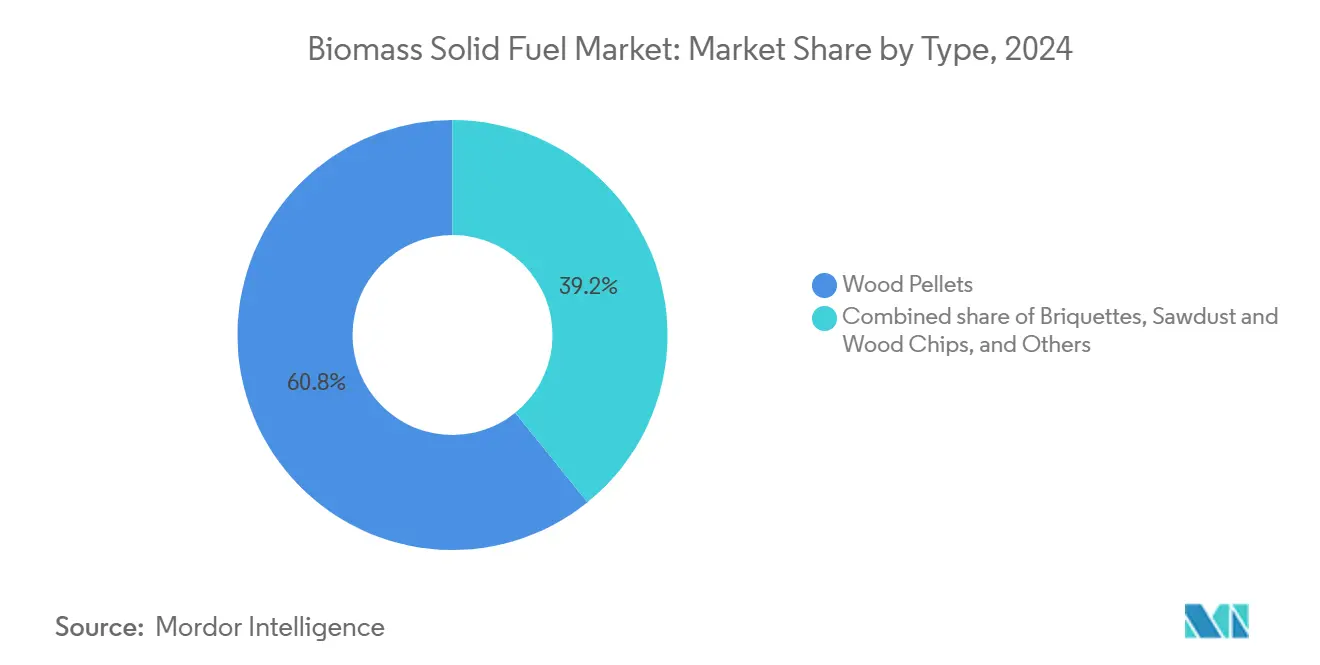

- Por tipo, los pellets de madera lideraron con una participación de ingresos del 60,8% en 2024; se proyecta que los pellets torrefactados y negros avancen a una CAGR del 21,4% hasta 2030.

- Por aplicación, la generación de energía a escala de servicios públicos capturó el 43,5% de la participación del mercado de combustible sólido de biomasa en 2024 y está preparada para crecer a una CAGR del 10,9% hasta 2030.

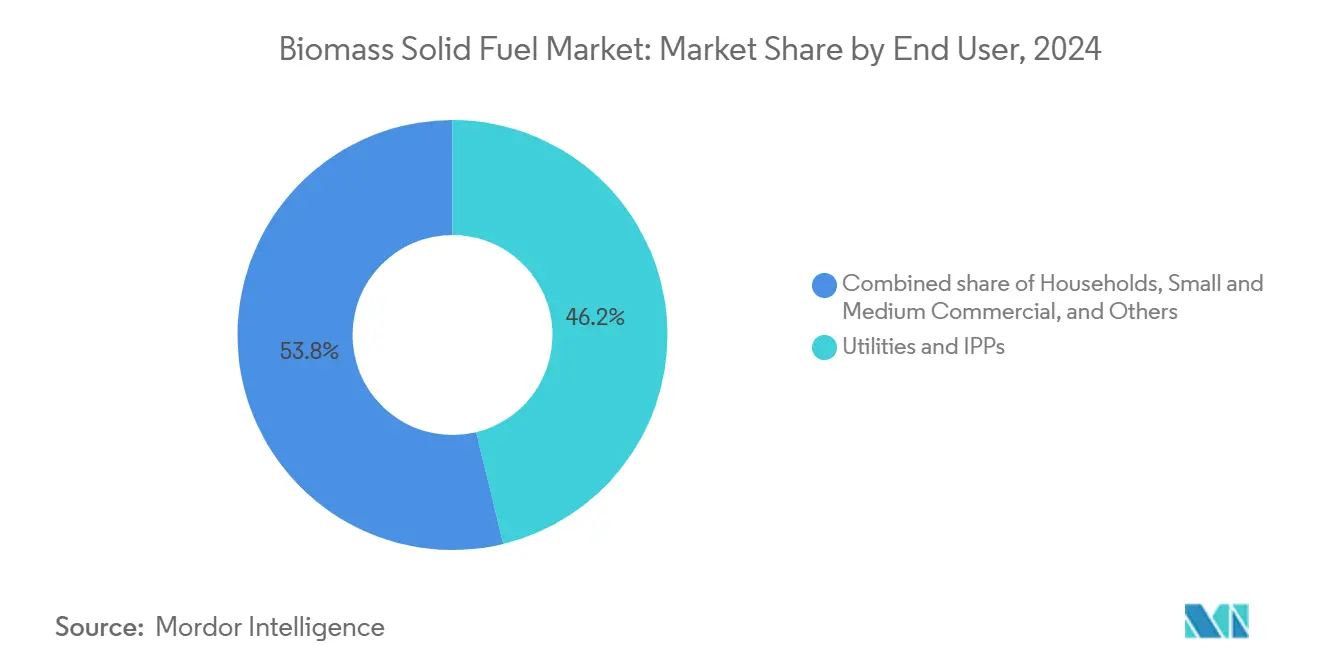

- Por usuario final, las empresas de servicios públicos y los productores independientes de energía representaron el 46,2% del tamaño del mercado de combustible sólido de biomasa en 2024, mientras se expandían a una CAGR del 10,6% hasta 2030.

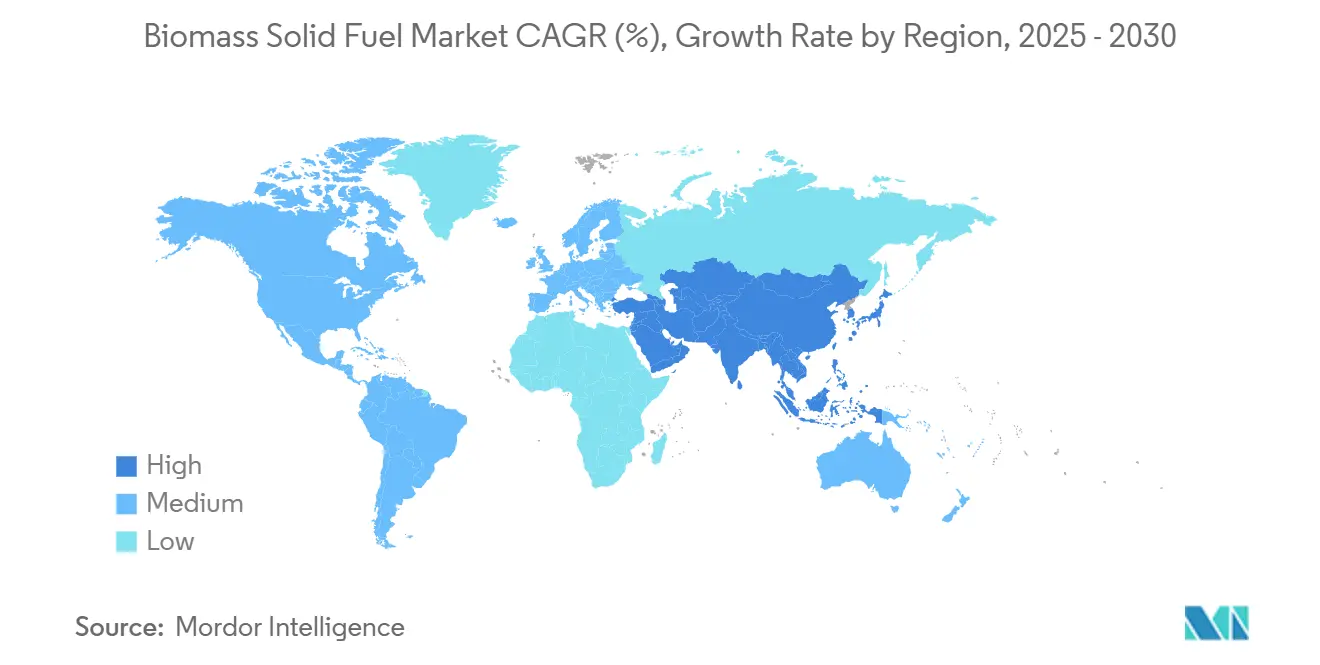

- Por geografía, Asia-Pacífico representa la mayor participación del 38,1% y también se proyecta que registre una CAGR del 11,2% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Combustible Sólido de Biomasa

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de descarbonización acelerada en el sector de calefacción de la UE | 2.80% | Europa, con efectos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Expansión de proyectos industriales de co-combustión en conversiones de carbón a biomasa | 2.10% | Global, concentrado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Programas de adquisición corporativa con neutralidad de carbono (RE100, SBTi) | 1.70% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda marítima de pellets torrefactados como combustible de bunker de sustitución directa | 1.40% | Rutas marítimas globales, puertos clave en Europa y Asia | Largo plazo (≥ 4 años) |

| Abundante suministro de residuos de aserradero en el Sudeste Asiático que impulsa los volúmenes de exportación | 1.20% | Producción en el Sudeste Asiático, mercados de exportación globales | Corto plazo (≤ 2 años) |

| Comercialización de la densificación por explosión de vapor que reduce los costos logísticos | 0.90% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Descarbonización Acelerada en el Sector de Calefacción de la UE

Los estados miembros deben alcanzar el 42,5% de energía renovable en el consumo final para 2030, y la calefacción es la palanca más rápida de accionar. Austria registró 19.181 nuevas instalaciones de calderas de pellets durante principios de 2024, con subsidios que cubren el 75% del costo de capital, hasta EUR 18.000 por unidad. Alemania refleja esta política, ofreciendo hasta un 70% de cobertura de subsidio, aunque posibles cambios políticos podrían revisar los términos después de 2025. El principio de cascada revisado bajo la RED III otorga prioridad a los usos materiales sobre la energía, obligando a las empresas de servicios públicos a competir por pellets de grado premium. Las cadenas de suministro están pivotando hacia importaciones brasileñas de menor costo que superan a los envíos bálticos en más de USD 50 por tonelada en base entregada. Ante esta economía, las empresas de servicios públicos están favoreciendo los acuerdos de compra a largo plazo para asegurar volúmenes certificados a precios predecibles.

Expansión de las Conversiones Industriales de Carbón a Biomasa

Las empresas eléctricas están impulsando las mezclas de co-combustión del 10% hacia la sustitución total del combustible, evitando los riesgos de activos varados. Babcock & Wilcox reconvirtió una planta en Míchigan para funcionar con biomasa leñosa e integró la captura de carbono, con el objetivo de lograr emisiones netas negativas de 550.000 tCO₂ anuales.[1]Babcock & Wilcox, "SolveBright carbon capture integrated into biomass retrofit," babcock.comLa conversión planificada de calor y energía combinados de Hanwha Energy en Corea del Sur subraya la adopción asiática más amplia incluso cuando se avecinan recortes de subsidios. El pretratamiento por explosión de vapor aumenta el valor calorífico, permitiendo que las unidades pulverizadas quemen biomasa sin costosas actualizaciones de molinos. Los costos de ingeniería iniciales favorecen a las empresas de servicios públicos establecidas que poseen sistemas de manejo de combustible, ampliando la ventaja competitiva frente a los participantes más pequeños.

Programas de Adquisición Corporativa con Neutralidad de Carbono

El uso de electricidad de los miembros de RE100 ahora supera la demanda anual de Corea del Sur, poniendo los contratos directos de biomasa en el centro de atención. La iniciativa de Objetivos Basados en la Ciencia fomenta la mitigación más allá de la cadena de valor, impulsando a las empresas hacia proyectos con beneficios de secuestro verificables. Limitados al 2% de penetración renovable, los compradores japoneses ven la co-combustión de biomasa como un puente provisional. Sumitomo co-desarrolla etanol celulósico para combustible de aviación sostenible, señalando una integración vertical más profunda. Los compradores corporativos prefieren acuerdos a largo plazo respaldados por auditorías de trazabilidad, elevando el estándar de documentación en todo el mercado de combustible sólido de biomasa.

Demanda Marítima de Pellets Torrefactados como Combustible de Bunker de Sustitución Directa

La norma ISO 8217:2024 permite que los combustibles marinos contengan hasta un 100% de FAME, mientras que la norma FuelEU Maritime de la UE limita la intensidad de gases de efecto invernadero de la flota a partir de enero de 2025. Los pellets torrefactados alcanzan 10.500 BTU/lb, casi a la par del carbón, y permanecen hidrófobos, características muy valoradas para el almacenamiento a bordo.[2]CIMAC, "ISO 8217:2024 marine fuel standard explained," cimac.com Los viajes piloto de BHP con mezclas de origen biológico demostraron que los motores necesitan cambios mínimos de hardware. A pesar de las primas de precio, los armadores están señalando ahora licitaciones de compra de 2 a 3 años para garantizar el suministro a escala una vez que la regulación entre en vigor.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia por materia prima con las industrias de tableros y pasta de papel | -1.80% | Global, concentrado en América del Norte y el Norte de Europa | Mediano plazo (2-4 años) |

| Escrutinio de sostenibilidad y uso del suelo por parte de ONG y financiadores | -1.30% | Global, particularmente en el Sudeste Asiático y América del Norte | Largo plazo (≥ 4 años) |

| Endurecimiento de los criterios de biomasa forestal de la RED III de la UE a partir de 2026 | -0.90% | Europa, con implicaciones para la cadena de suministro global | Corto plazo (≤ 2 años) |

| Aumento de las primas de seguros por riesgo de incendio/explosión en plantas de pellets | -0.70% | Global, concentrado en regiones propensas a incendios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia por Materia Prima con las Industrias de Tableros y Pasta de Papel

Los molinos de tableros ofrecen precios premium por el aserrín fino, desviando hasta el 15% de los residuos que de otro modo alimentarían las líneas de pellets. Los molinos avanzados comercializados por ANDRITZ procesan especies mixtas de manera eficiente, agudizando la competencia.[3]ANDRITZ AG, "Advanced panelboard lines for mixed hardwood residues," andritz.com Las plantas de pasta kraft que se actualizan a biorrefinerías extraen lignina, etanol y productos químicos verdes, lo que permite márgenes más altos que los pellets energéticos de productos básicos. En los Estados Unidos, el sector de productos forestales contribuyó con USD 24,1 mil millones en producción en 2024, otorgándole poder de negociación para la materia prima. Los productores de pellets deben, por tanto, asegurar contratos de rotación más largos o co-ubicar capacidad cerca de los residuos de cosecha secundaria para evitar guerras de licitación.

Escrutinio de Sostenibilidad y Uso del Suelo por Parte de ONG y Financiadores

Los grupos de la sociedad civil advierten que las exportaciones de pellets del Sudeste Asiático corren el riesgo de deforestar hasta 10 millones de ha de bosque tropical para 2040. El nuevo reglamento de la UE libre de deforestación obliga a los importadores a demostrar la legalidad y trazabilidad de cada consignación. Los prestamistas ahora exigen una certificación sólida antes de aprobar el financiamiento de proyectos, limitando el acceso al capital para las plantas que carecen de documentación transparente sobre la tenencia de la tierra. La red Fern argumenta que la legalidad por sí sola no equivale a sostenibilidad, lo que lleva a los inversores a exigir métricas de desempeño ecológico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Innovación en Torrefacción Impulsa el Crecimiento Premium

Los pellets de madera dominan el mercado de combustible sólido de biomasa, pero las variantes torrefactadas encabezan el crecimiento. El segmento comandó una participación del 60,8% en 2024, mientras que los pellets torrefactados y negros registrarán una CAGR del 21,4% hasta 2030. La densificación por explosión de vapor aumenta la durabilidad y reduce los gastos de flete en un 30%, impulsando la adopción entre las empresas de servicios públicos que necesitan capacidad de molienda sustituta del carbón. Las briquetas conservan un nicho en los hogares europeos donde las estufas existentes favorecen los formatos más grandes. Los pellets de residuos agrícolas, abundantes en el Sudeste Asiático, luchan con un contenido de cenizas variable que complica la certificación de calidad. A pesar de esto, el aumento de las exportaciones de palmiste sugiere un camino para que los sistemas de clasificación estandarizados liberen volúmenes latentes. Los combustibles torrefactados cumplen los umbrales de densidad energética marítima, posicionando a los proveedores que construyen capacidad ahora para capturar la demanda de combustible de bunker una vez que comiencen las normas FuelEU Maritime. Se prevé que el tamaño del mercado de combustible sólido de biomasa para productos torrefactados aumente de USD 2,02 mil millones en 2024 a USD 5,35 mil millones en 2030.

El proceso de torrefacción registra hasta un 96% de eficiencia térmica, creando un valor calorífico casi igual al del carbón sin emisiones de azufre. Los inversores favorecen las plantas que integran la torrefacción y la peletización para minimizar los costos de doble manipulación, mientras que los usuarios finales requieren pellets con una durabilidad superior al 97%. El subsegmento de residuos agrícolas se beneficia de precios de materia prima más bajos, pero enfrenta desafíos de almacenamiento en silos debido al mayor contenido de potasio que eleva los riesgos de escorificación. La diferenciación de los proveedores descansa en protocolos de prueba que aseguran la estabilidad de combustión en calderas pulverizadas.

Por Aplicación: El Dominio de los Servicios Públicos Acelera la Transición

La generación de energía a escala de servicios públicos mantuvo una participación del 43,5% en 2024 y liderará el crecimiento a una CAGR del 10,9%. Las trayectorias de fijación de precios del carbono en la UE y Canadá penalizan el carbón sin abatir, incentivando los reemplazos totales con pellets certificados. El calor y la energía combinados atraen a los sitios industriales donde la demanda de vapor se alinea con la generación de electricidad in situ, produciendo eficiencias superiores al 80%. El costo de inversión oscila entre EUR 3.410 y EUR 5.970 por kW, pero los gastos operativos caen bruscamente cuando se dispone de residuos de bajo grado. La calefacción residencial se expandió rápidamente en 2024 gracias a los generosos incentivos de calderas de la UE, pero la adopción de bombas de calor podría moderar el crecimiento adicional después de 2026. Los edificios comerciales prefieren calderas de pellets de varios megavatios que ofrecen una carga base constante y calendarios de mantenimiento predecibles, ayudándoles a asegurar ahorros de costos frente al aceite de calefacción en un horizonte de 15 años.

Se espera que el tamaño del mercado de combustible sólido de biomasa para aplicaciones de servicios públicos aumente de USD 11,24 mil millones en 2024 a USD 22,15 mil millones en 2030. Los usuarios industriales de calor más allá de la cogeneración están explorando mezclas de pellets torrefactados para alcanzar los objetivos de eficiencia energética de la norma ISO 50001 sin reconvertir los hornos de proceso. A medida que aumentan los costos del carbono, la economía se inclina hacia la biomasa de alta densidad frente a las importaciones de gas natural licuado en Europa y el Noreste de Asia.

Por Usuario Final: Los Servicios Públicos Lideran la Transformación de la Infraestructura

Las empresas de servicios públicos y los productores independientes de energía controlaron el 46,2% de la demanda de 2024 y aumentarán en consonancia con su cartera de proyectos de conversión. Los acuerdos de compra a largo plazo ahora superan los cinco años en promedio, reflejando la aversión a la volatilidad del mercado spot. Los usuarios industriales finales se están moviendo hacia calderas de biomasa in situ que aseguran la independencia del calor de proceso y reducen el riesgo de las fluctuaciones en el precio del combustible. La participación del mercado de combustible sólido de biomasa en manos de los servicios públicos se ampliará a medida que integren el abastecimiento de materia prima con las reconversiones de plantas de energía. Los pequeños consumidores comerciales añaden un crecimiento incremental donde los reemplazos de calderas de pellets coinciden con las renovaciones de edificios, aunque la escala de cada proyecto limita el tonelaje agregado. Los hogares anclan la demanda residual, especialmente en las regiones alpinas y nórdicas, donde los días de calefacción invernal siguen siendo elevados. Los proveedores que atienden a este segmento cuentan con la continuación de los reembolsos gubernamentales y límites de emisiones más estrictos para el aceite de calefacción.

Las empresas de servicios públicos ven mérito estratégico en co-ubicar plantas de pellets cerca de instalaciones portuarias para reducir el flete marítimo de los volúmenes excedentes. Las primas de seguros por riesgos de incendio han aumentado un 12% desde 2023, impulsando a los operadores a invertir en sistemas de detección de chispas y silos con atmósfera de nitrógeno que reducen la probabilidad de ignición.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 38,1% en 2024 y se proyecta que se expanda a una CAGR del 11,2%. Las importaciones japonesas de cáscara de palmiste alcanzaron las 670.000 t en marzo de 2025, mientras que las entradas de pellets de madera crecieron un 29% interanual hasta las 685.000 t a medida que nuevas unidades como la planta de 46 MW de Imari entraron en funcionamiento. La reducción de subsidios de Corea del Sur en diciembre de 2024 limita los nuevos proyectos, pero las reconversiones ya en construcción continúan bajo términos heredados. China apunta a 58 millones de t de equivalente de carbón estándar en biomasa para 2030, centrándose en los residuos agrícolas. Indonesia, Malasia y Tailandia están escalando las exportaciones, aunque el creciente escrutinio de la deforestación puede impulsar auditorías de materia prima más estrictas.

Europa aplica las pantallas de sostenibilidad más estrictas del mundo. El consumo de pellets cayó un 1,2% en 2023 hasta los 24,5 millones de t tras un invierno suave, pero los subsidios a las calderas residenciales amortiguaron el descenso. Las instalaciones récord de Austria subrayan la potencia de las políticas para estimular la demanda. Finlandia y Suecia enfrentan conflictos de asignación de recursos a medida que los principios de uso en cascada priorizan la madera para aplicaciones materiales sobre la energía. A partir de 2026, las normas más estrictas de la RED III exigirán a los productores demostrar el cumplimiento de la biomasa forestal, lo que probablemente impulsará la diversificación del suministro fuera de la región báltica.

América del Norte domina el suministro de exportación, enviando 8,87 millones de t en 2024, un 3% más interanual. El consumo interno cayó un 14%, reflejando precios más baratos del gas natural y inviernos suaves. El plan de inversión de USD 12,5 mil millones de Drax para plantas en los Estados Unidos podría redirigir el tonelaje hacia el interior, desplazando el equilibrio del mercado de combustible sólido de biomasa hacia balances marítimos globales más ajustados. El acuerdo de suministro a largo plazo de USA Bioenergy para un complejo de combustible de aviación sostenible de USD 2,8 mil millones asegura 2,2 millones de t de materia prima, reduciendo la disponibilidad de exportación pero aumentando la captura de valor en la región.

Panorama Competitivo

El mercado de combustible sólido de biomasa está fragmentado pero se está agudizando. Enviva salió de la quiebra en diciembre de 2024 tras deshacerse de USD 1.000 millones en deuda, lo que permitió la construcción de su undécima instalación en Alabama con una capacidad anual de 1 millón de t. Drax unificó sus filiales norteamericanas bajo una sola marca y anunció una expansión de USD 12,5 mil millones en los Estados Unidos, subrayando los temas de consolidación e integración vertical. La tecnología es el nuevo campo de batalla: los productores que despliegan sistemas de explosión de vapor reducen los costos de flete y cumplen las especificaciones de durabilidad cruciales para los clientes marítimos. La Asamblea General de PEFC aprobó normas de cadena de custodia alineadas con la RED III en mayo de 2025, otorgando a las empresas certificadas una ventaja competitiva en los mercados de la UE.

Los molinos más pequeños lidian con el aumento de los costos de seguros vinculados a los riesgos de incendio, y las tarifas de certificación ahora promedian USD 1,20 por tonelada. Las oportunidades de espacio en blanco surgen en el suministro de pellets torrefactados a las líneas navieras que buscan combustible de bunker compatible, un nicho que se prevé alcanzará los 7 millones de t para 2030. Las alianzas estratégicas entre propietarios de materia prima y licenciantes de tecnología se están acelerando, como se ve en la asociación de Sumitomo para co-producir etanol y combustible de aviación sostenible a partir de residuos leñosos. Los inversores evalúan el posicionamiento en el mercado en función del acceso a residuos de bajo costo, la tecnología de densificación propia y los contratos a largo plazo asegurados con compradores solventes.

Líderes de la Industria de Combustible Sólido de Biomasa

Enviva Inc.

Drax Group plc

AS Graanul Invest

Lignetics, Inc.

Andritz AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Las importaciones japonesas de cáscara de palmiste alcanzaron las 670.000 t en marzo de 2025, un 21% más interanual, mientras que las llegadas de pellets aumentaron un 29% hasta las 685.000 t a medida que nuevas plantas de biomasa comenzaron operaciones.

- Febrero de 2025: JX Nippon Oil & Gas Exploration y Sumitomo iniciaron un proyecto de BECCS en Luisiana con el objetivo de producir 32 millones de gal/año de combustible de aviación sostenible a partir de residuos leñosos.

- Agosto de 2024: Corea del Sur eliminó los Créditos de Energía Renovable para nuevas plantas de biomasa e inició una reducción gradual de los incentivos existentes a partir de enero de 2025.

- Septiembre de 2024: Drax anunció un programa de inversión de USD 12,5 mil millones para capacidad de energía de biomasa en los Estados Unidos.

Alcance del Informe del Mercado Global de Combustible Sólido de Biomasa

| Pellets de Madera |

| Briquetas |

| Aserrín y Astillas de Madera |

| Pellets de Residuos Agrícolas |

| Pellets Torrefactados y Pellets Negros |

| Otros (p. ej., Briquetas de Carbón Vegetal, Pellets de Cáscara de Coco) |

| Calefacción Residencial |

| Calefacción Comercial e Institucional |

| Generación de Calor Industrial |

| Generación de Energía a Escala de Servicios Públicos |

| Cogeneración (Calor y Energía Combinados) |

| Hogares |

| Comercial Pequeño y Mediano |

| Industrial Grande |

| Servicios Públicos y Productores Independientes de Energía |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Pellets de Madera | |

| Briquetas | ||

| Aserrín y Astillas de Madera | ||

| Pellets de Residuos Agrícolas | ||

| Pellets Torrefactados y Pellets Negros | ||

| Otros (p. ej., Briquetas de Carbón Vegetal, Pellets de Cáscara de Coco) | ||

| Por Aplicación | Calefacción Residencial | |

| Calefacción Comercial e Institucional | ||

| Generación de Calor Industrial | ||

| Generación de Energía a Escala de Servicios Públicos | ||

| Cogeneración (Calor y Energía Combinados) | ||

| Por Usuario Final | Hogares | |

| Comercial Pequeño y Mediano | ||

| Industrial Grande | ||

| Servicios Públicos y Productores Independientes de Energía | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de combustible sólido de biomasa entre 2025 y 2030?

Se proyecta que se expanda a una CAGR del 10,33%, elevando los ingresos anuales de USD 25,79 mil millones en 2024 a USD 47,03 mil millones en 2030.

¿Qué región lidera actualmente la demanda de combustible sólido de biomasa?

Asia-Pacífico concentra el 38,1% de la demanda global gracias a los importantes programas de importación de Japón y Corea del Sur y al impulso de China en la utilización de residuos.

¿Por qué los pellets torrefactados están atrayendo el interés marítimo?

Su mayor densidad energética de aproximadamente 10.500 BTU/lb y su naturaleza hidrófoba permiten su uso de sustitución directa bajo la norma ISO 8217:2024 sin modificaciones importantes en los motores.

¿Qué cambio de política en Europa podría afectar el suministro de biomasa forestal después de 2026?

La UE endurecerá los criterios de sostenibilidad para la biomasa forestal bajo la RED III, exigiendo una trazabilidad más estricta y la verificación del ahorro de carbono.

¿Cómo alteró la reestructuración de Enviva la dinámica competitiva?

Deshacerse de USD 1.000 millones en deuda mejoró su balance, permitiendo una nueva inversión en una planta de 1 millón de t/año en Alabama y señalando un renovado crecimiento de capacidad.

¿Qué desafíos plantea la competencia por la materia prima a los productores de pellets?

Los molinos de tableros y pasta de papel pagan precios premium por los mismos residuos, obligando a las plantas de pellets a asegurar contratos más largos o a pivotar hacia corrientes de biomasa de menor grado.

Última actualización de la página el: