Tamaño y Participación del Mercado de Biocombustibles Líquidos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

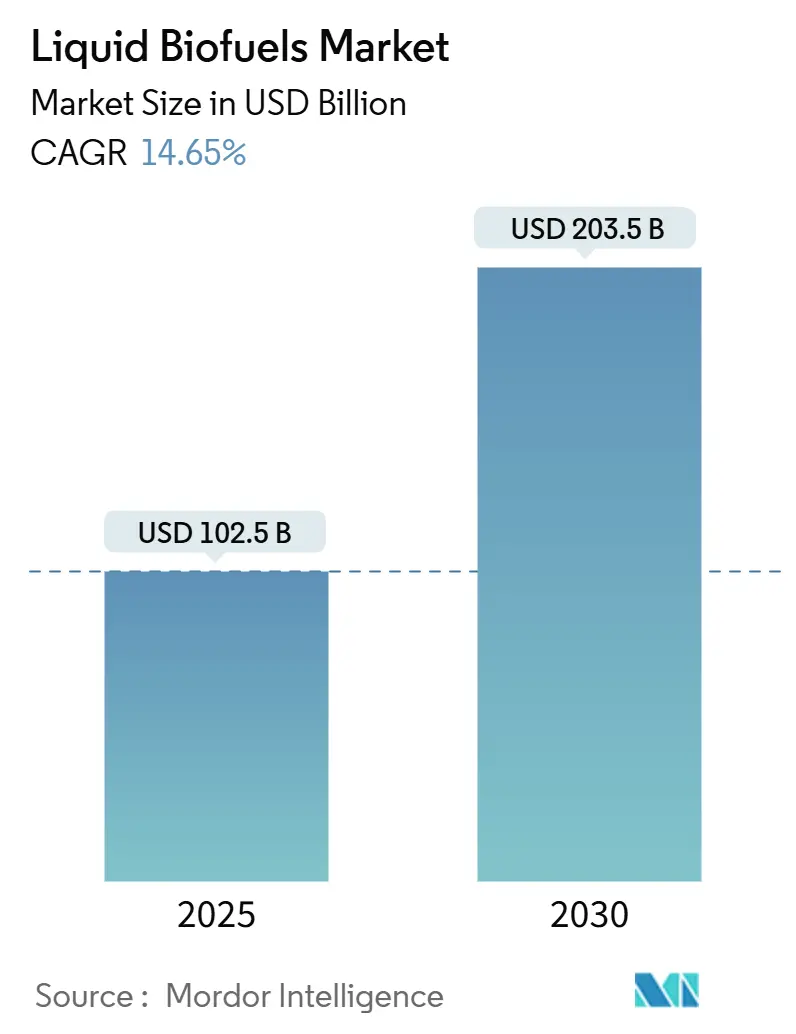

| Tamaño del Mercado (2025) | 102.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 203.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biocombustibles Líquidos por Mordor Intelligence

El tamaño del Mercado de Biocombustibles Líquidos se estima en USD 102,5 mil millones en 2025, y se espera que alcance los USD 203,5 mil millones en 2030, a una CAGR del 14,65% durante el período de pronóstico (2025-2030).

Sólidos mandatos de política, crecientes compromisos de descarbonización de la aviación y rápidas mejoras en la eficiencia de conversión sustentan esta expansión. Los objetivos de mezcla gubernamentales en Estados Unidos, Brasil, India y la Unión Europea estimulan una demanda constante, mientras que las primas del Combustible de Aviación Sostenible (SAF) mejoran los márgenes de los productores. La diversificación de materias primas hacia aceites residuales y algas protege contra la volatilidad de los productos básicos, y las inversiones en reconversión permiten a las refinerías convencionales integrarse en la cadena de valor renovable. Las oportunidades de mercado se concentran en torno a los acuerdos corporativos de compra de energía, los créditos de intensidad de carbono y las plataformas integradas de biorrefinerías que monetizan múltiples coproductos. Las estrategias competitivas se centran cada vez más en asegurar materias primas a largo plazo, consolidar la demanda de aviación y desplegar paquetes de tecnología modular que reducen los costos de capital y aumentan el tiempo de actividad en activos distribuidos.

Conclusiones Clave del Informe

- Por tipo, el bioetanol lideró el mercado global de Biocombustibles Líquidos con una participación del 62,2% en 2024; se proyecta que el SAF registre el crecimiento más rápido, con una CAGR del 37,6%, hasta 2030.

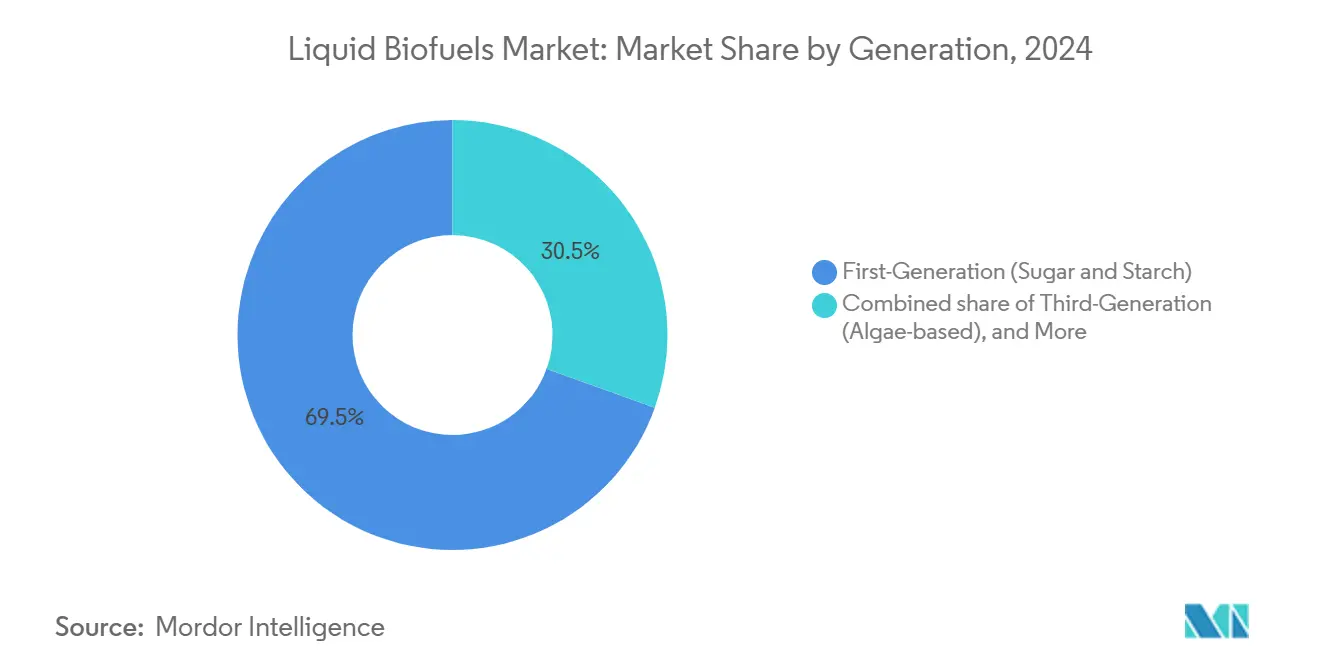

- Por generación, los combustibles de primera generación representaron el 69,5% del tamaño del mercado global de Biocombustibles Líquidos en 2024, mientras que se espera que las vías de algas de tercera generación se expandan a una CAGR del 17,9% hasta 2030.

- Por materia prima, los cultivos azucareros representaron el 38,1% de los ingresos de 2024; se prevé que la utilización de algas como materia prima crezca a una CAGR del 19,1%.

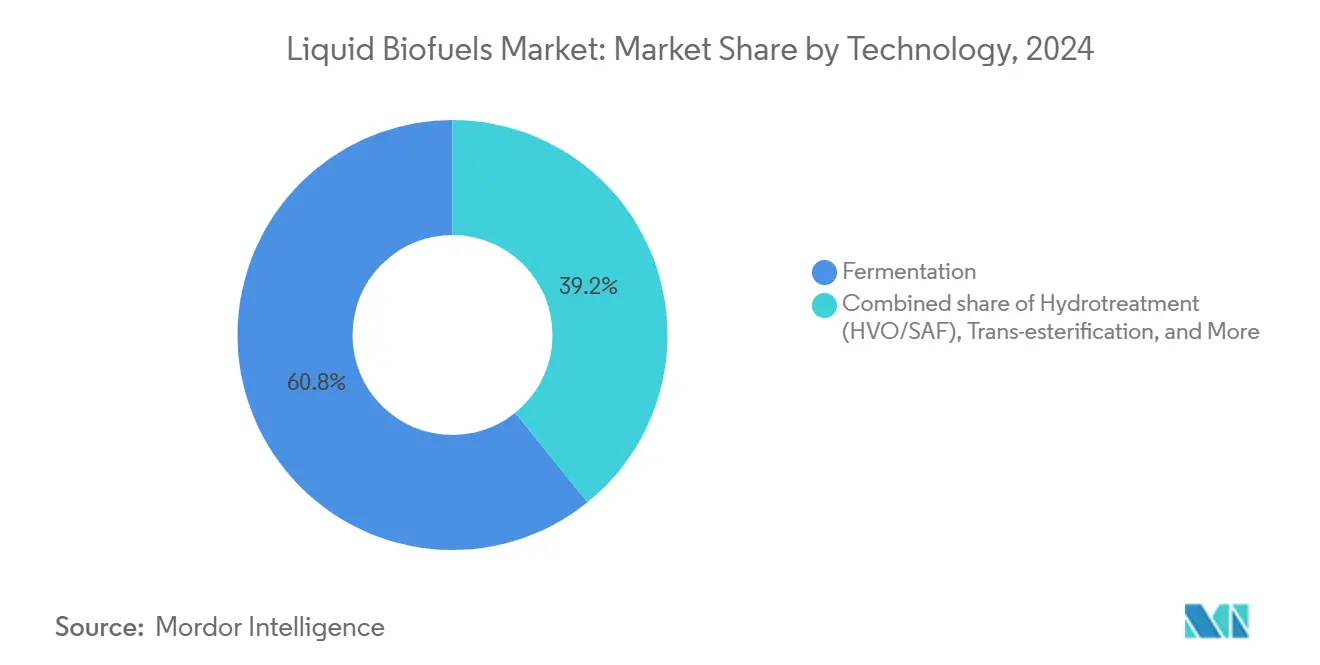

- Por tecnología, la fermentación representó una participación del 60,8% en 2024, mientras que se pronostica que los procesos de hidrotratamiento aumenten a una CAGR del 20,0%.

- Por sector de uso final, el transporte por carretera representó el 88,4% de la demanda en 2024; se proyecta que el consumo de aviación avance a una CAGR del 37,9% hasta 2030.

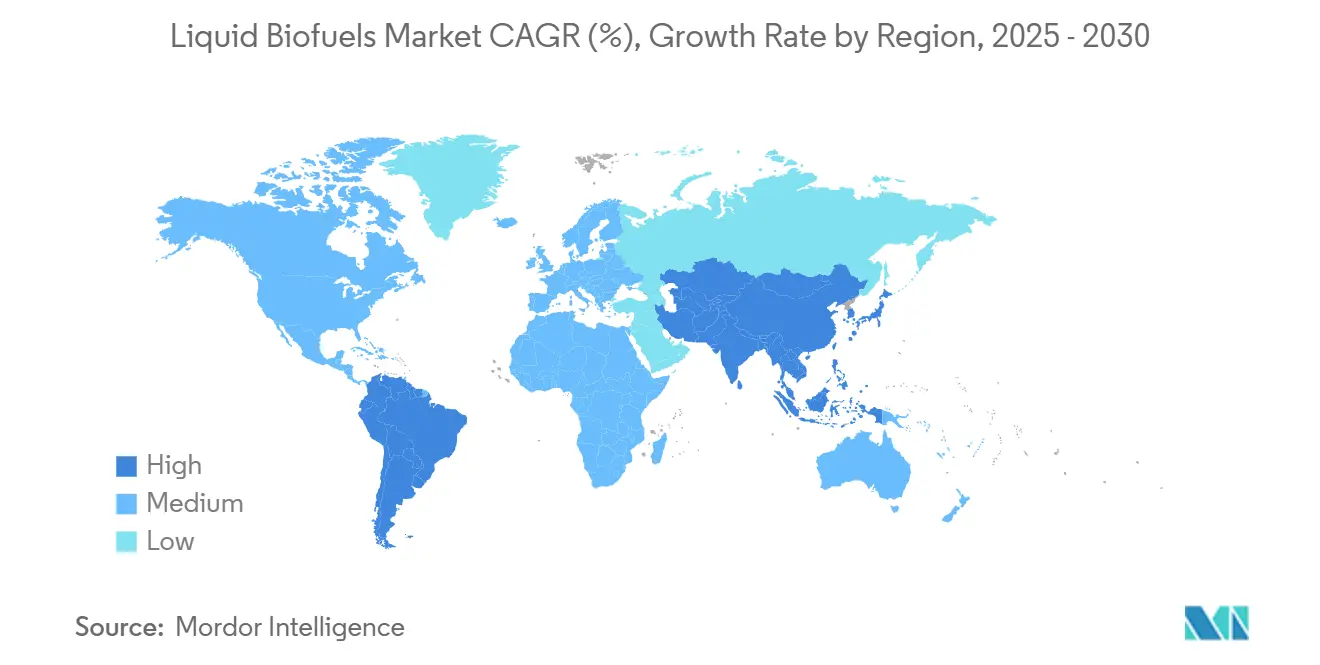

- Por geografía, América del Norte contribuyó con el 42,3% de los ingresos en 2024; la región Asia-Pacífico está preparada para la CAGR más sólida del 18,6% hasta 2030.

Tendencias e Información del Mercado Global de Biocombustibles Líquidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos gubernamentales y objetivos de mezcla | 3.20% | Global con mayor efecto en la UE, EE. UU. y Brasil | Mediano plazo (2-4 años) |

| Volatilidad en los precios del petróleo crudo | 1.80% | Global, más visible en regiones importadoras netas | Corto plazo (≤ 2 años) |

| Avances tecnológicos en eficiencia de conversión | 2.10% | Liderazgo de América del Norte y la UE, escalamiento en APAC | Largo plazo (≥ 4 años) |

| Demanda creciente de Combustible de Aviación Sostenible | 4.30% | Principales centros de aviación en América del Norte y la UE | Mediano plazo (2-4 años) |

| Acuerdos corporativos de compra de biocombustibles para flotas logísticas | 1.90% | América del Norte, UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Primas de intensidad de carbono en mercados voluntarios de carbono | 1.20% | California, UE y mercados corporativos globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales y Objetivos de Mezcla

Los calendarios de mezcla legislados convierten ahora los objetivos aspiracionales en obligaciones de cumplimiento vinculantes. La norma ReFuelEU de la UE establece volúmenes de SAF que aumentan del 2% en 2025 hacia el 70% en 2050, mientras que el Estándar de Combustible Renovable de EE. UU. mantiene un techo de 36 mil millones de galones hasta 2030. El programa "Combustible del Futuro" de Brasil impulsa el 27% de etanol en la gasolina para 2027, e India acelera hacia una mezcla del 20% para 2025. Estos mandatos crean reservas de demanda predecibles que protegen a los productores de las fluctuaciones de precios de los combustibles fósiles y sustentan la fijación de precios a futuro para los barriles de cumplimiento normativo.[1]Consejo Editorial, "Mandato de Combustible del Futuro de Brasil," advancedbiofuelsusa.org

Volatilidad en los Precios del Petróleo Crudo

Las oscilaciones del precio del Brent por encima de USD 80 por barril amplían las ventanas de paridad renovable, permitiendo que el HVO y el SAF compitan sin subsidios. Los valores más altos del petróleo elevan los costos de insumos agrícolas, aunque también incrementan el precio de referencia que determina los diferenciales de combustible al por mayor. Los productores se cubren firmando acuerdos de compra a varios años con aerolíneas y operadores logísticos, fijando efectivamente precios mínimos que amortiguan el riesgo de margen. A medida que madura la fijación de precios del carbono, el vínculo tradicional entre el petróleo crudo y los biocombustibles se debilita, permitiendo que las energías renovables capturen primas independientes de bajo contenido de carbono.[2]Oficina de Investigación, "Economía de los Biocombustibles bajo la Volatilidad del Petróleo," dtu.dk

Avances Tecnológicos en Eficiencia de Conversión

Los avances enzimáticos convierten ahora el aceite de cocina usado en combustibles de sustitución directa con ganancias de actividad de 1.000 veces, mientras que los rendimientos de la licuefacción hidrotérmica alcanzan el 86% de biocrudo a partir de biomasa mixta. El ajuste de catalizadores mediante aprendizaje automático reduce las cargas de calor del proceso, y el monitoreo de cepas microbianas eleva los rendimientos de etanol en un 5%, añadiendo USD 1.600 millones en potencial de ingresos anuales.[3]Redactor, "Avance Enzimático Impulsa los Biocombustibles," sciencedaily.com Estas mejoras desbloquean residuos no alimentarios, residuos municipales y algas como materias primas viables, mejorando la resiliencia frente a los ciclos de precios de los cultivos y las restricciones de uso del suelo.

Demanda Creciente de Combustible de Aviación Sostenible

Las aerolíneas enfrentan objetivos vinculantes bajo CORSIA y las revisiones del Sistema de Comercio de Emisiones de la UE, lo que impulsa la contratación a largo plazo. Southwest Airlines se ha comprometido a adquirir 680 millones de galones de la planta de USA BioEnergy en Texas, donde el combustible de aviación renovable se vende al doble o triple del precio del queroseno convencional, reduciendo las emisiones del ciclo de vida en un 80%.[4]Mesa de Noticias, "Southwest Firma Acuerdo de SAF de 680 Mgal," digitalrefining.com Las grandes empresas energéticas están redirigiendo ahora los hidrotratadores de sus refinerías hacia el SAF, con 43 proyectos previstos para añadir 286.000 barriles por día (b/d) para 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de materias primas con alimentos y ganadería | -2.10% | Global, aguda en regiones exportadoras de granos | Mediano plazo (2-4 años) |

| Alto gasto de capital para instalaciones de biocombustibles avanzados | -1.80% | Global, más restrictivo en mercados emergentes | Largo plazo (≥ 4 años) |

| Riesgo de cambio de uso del suelo bajo las normas de deforestación de la UE | -1.30% | Importaciones de la UE y cadenas de suministro conectadas | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de enzimas para el etanol celulósico | -0.90% | Instalaciones en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Materias Primas con Alimentos y Ganadería

El aumento de la demanda de biocombustibles intensifica la presión sobre los precios de los granos, siendo los mercados del maíz y la soja particularmente vulnerables a los choques de desviación. Los análisis sugieren que los precios de los alimentos podrían aumentar entre un 16% y un 171% por exajulio de combustible renovable producido, y los déficits en años de sequía exacerban la tensión entre la seguridad energética y el acceso a los alimentos. Las vías avanzadas que aprovechan residuos o algas alivian el conflicto, pero siguen siendo más costosas y menos maduras.

Alto Gasto de Capital para Instalaciones de Biocombustibles Avanzados

Las unidades comerciales de SAF requieren entre USD 3 y USD 6 de capital por galón anual, lo que se traduce en USD 2.000 a USD 4.000 millones para plantas de 500 millones de galones. Los obstáculos de financiamiento crecen en mercados de crédito adversos al riesgo, lo que hace que los balances sólidos y las garantías de préstamos soberanos sean cada vez más críticos. La reconversión de refinerías heredadas reduce la intensidad del gasto de capital, favoreciendo a las empresas energéticas integradas frente a las empresas emergentes especializadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El SAF Impulsa la Transición hacia Combustibles Premium

El bioetanol retuvo el 62,2% de los volúmenes de 2024, aunque registra un crecimiento moderado a medida que los mandatos maduros se estabilizan. El SAF, en cambio, se dispara a una CAGR del 37,6% impulsado por los compromisos de cero emisiones netas de las aerolíneas, los vientos favorables de la fijación de precios del carbono y las preocupaciones de seguridad de suministro que justifican contratos plurianuales vinculados a pisos indexados a la inflación. Las vías de hidrotratamiento y de alcohol a combustible de aviación permiten a las refinerías cambiar rápidamente su producción, canalizando capital hacia los barriles de aviación de mayor margen. El biodiésel se mantiene estable en mercados regionales cautivos, con el diésel renovable (HVO) captando conversiones de flotas donde la compatibilidad de infraestructura es un factor clave.

Los inversores canalizan fondos hacia activos flexibles que pueden alternar entre cortes de combustible de aviación, diésel y nafta. La plataforma de alcohol a combustible de aviación de LanzaJet aprovecha las plantas de etanol existentes, mientras que la ruta de lignina de Comstock Fuels proyecta 63 mil millones de galones de producción potencial de SAF para 2040. Dicha modularidad permite a los operadores aprovechar los diferenciales que cambian estacionalmente, apoyando utilizaciones consistentemente más altas en el mercado global de Biocombustibles Líquidos.

Por Generación: Las Tecnologías Avanzadas Ganan Tracción Comercial

Las instalaciones de maíz y caña de azúcar de primera generación aún representan el 69,5% de los ingresos, dada su infraestructura consolidada y su sólida logística. No obstante, las iniciativas de algas de tercera generación se expanden a una CAGR del 17,9% a medida que caen los costos de los fotobiorreactores y aumenta la productividad de lípidos. Las plantas celulósicas de segunda generación escalan con mayor cautela debido a los costos de enzimas y los problemas de agregación de materias primas; sin embargo, desbloquean residuos que evitan los conflictos con los cultivos alimentarios. La biología sintética de cuarta generación sigue siendo precomercial, pero acapara presupuestos crecientes de investigación y desarrollo orientados a la secreción directa de combustible y la captura integrada de CO₂.

Las especies de Tetraselmis ahora ofrecen rendimientos de lípidos del 79,8% bajo una retención de nitrógeno optimizada, demostrando la economía a corto plazo de las algas para los canales de aviación de alto valor. Las macroalgas marinas ofrecen beneficios de secuestro de carbono y reducen el uso de agua dulce, cumpliendo así múltiples criterios ESG valorados por el capital institucional. Dichos avances aceleran la adopción en el mercado global de Biocombustibles Líquidos, incluso cuando las plantas heredadas de almidón y azúcar conservan ventajas de escala.

Por Materia Prima: Las Corrientes de Residuos Desafían el Dominio Agrícola

Las corrientes ricas en azúcar de caña y remolacha suministraron el 38,1% de los insumos de 2024 a través de cadenas de valor maduras y prácticas agronómicas favorables. Sin embargo, los aceites residuales, las grasas animales y los residuos lignocelulósicos ganan participación porque aseguran bajas puntuaciones de intensidad de carbono y evitan el riesgo de uso del suelo. Se proyecta que las materias primas de algas crezcan a una CAGR del 19,1%, impulsadas por la reducción de costos en estanques abiertos y fotobiorreactores y la perspectiva de coproducir coproductos de alta proteína. La dependencia de las semillas oleaginosas disminuye bajo el escrutinio de la UE sobre la deforestación, orientando la demanda hacia soja certificada, camelina y carinata en zonas templadas.

Los créditos de política amplifican los retornos para los barriles basados en residuos, lo que lleva a las refinerías a añadir unidades de pretratamiento para el aceite de cocina usado. El proyecto de 20 millones de litros de residuos de madera de Emerging Fuels Technology en Ontario ejemplifica los modelos de materia prima local y alto valor que reducen los costos de transporte y califican para incentivos provinciales. La flexibilidad de materias primas se convierte así en una cobertura crítica dentro del mercado global de Biocombustibles Líquidos.

Por Tecnología: El Hidrotratamiento Captura la Prima de Aviación

Los procesos de fermentación representan una participación del 60,8% de la producción, gracias a la infraestructura de etanol establecida. Sin embargo, se espera que las unidades de hidrotratamiento aumenten a una CAGR del 20,0% porque convierten una amplia gama de lípidos en combustibles de sustitución directa totalmente fungibles para la aviación y las flotas de uso intensivo. La transesterificación mantiene una demanda nicho de biodiésel, aunque enfrenta obstáculos de fluidez en frío y de calidad en climas más fríos. La gasificación, la síntesis de Fischer-Tropsch y la pirólisis ofrecen independencia de la materia prima, pero requieren mayores escalas y mayores gastos de capital.

Las últimas adjudicaciones de USD 6 millones del Departamento de Energía de EE. UU. respaldan la conversión de CO₂ a SAF y bacterias modificadas que fermentan el rastrojo de maíz con menores cargas de enzimas, mostrando el apoyo político a la diversificación. Los operadores eligen las vías en función de la intensidad de carbono, la geografía de la materia prima y las primas de compra, reforzando así la pluralidad de tecnologías en el mercado global de Biocombustibles Líquidos.

Por Sector de Uso Final: La Aviación Interrumpe el Dominio del Transporte Terrestre

El transporte por carretera sigue representando el 88,4% de los galones de 2024 bajo las mezclas E10 y B20. Sin embargo, la aviación registra la CAGR más sólida del 37,9% porque las opciones de electrificación siguen siendo inviables para los vuelos de largo recorrido. El abastecimiento de combustible marino comienza a cambiar bajo los mandatos de azufre de la OMI y los futuros mandatos de carbono, con viajes piloto que utilizan mezclas de diésel renovable al 100%. La generación de energía y las aplicaciones de calor industrial ocupan nichos pequeños pero resilientes que aprovechan el combustible renovable para respaldo de emergencia y vapor de proceso.

Las aerolíneas aseguran el SAF mediante acuerdos de compra obligatoria que fijan diferenciales premium, permitiendo a los desarrolladores de proyectos suscribir deuda. El sector marítimo se une a la Coalición Getting to Zero, probando combustibles a base de algas en rutas transoceánicas. Así, la diversificación de la combinación de compradores sustenta la resiliencia a largo plazo del mercado global de Biocombustibles Líquidos.

Análisis Geográfico

América del Norte representó el 42,3% de los ingresos de 2024, sustentada por el Estándar de Combustible Renovable y proyectos de SAF a escala de USD, como la biorrefinaría de USA BioEnergy en Texas, que convierte residuos forestales en aproximadamente 65 millones de galones anuales. Los mezcladores de etanol de maíz aprovechan las redes ferroviarias integradas y las sinergias de coproductos, mientras que el biodiésel de canola canadiense y los emergentes centros de SAF en Illinois y Washington mejoran la profundidad regional. La continuidad de las políticas y los abundantes residuos agrícolas fomentan las inversiones continuas en reconversión, reforzando así el liderazgo de la región en el mercado global de biocombustibles líquidos.

La región Asia-Pacífico registra la CAGR más rápida del 18,6% de 2020 a 2030. China invierte USD 1.000 millones en capacidad de SAF, utilizando residuos municipales para reducir las emisiones de aviación y las importaciones de petróleo crudo. India tiene como objetivo alcanzar una mezcla de etanol del 20% para 2025, combinando la producción de caña de azúcar y la expansión del área de maíz para satisfacer la demanda. Japón y Corea del Sur se asocian con refinerías y aerolíneas para probar combustible de aviación de alcohol y queroseno sintético, mientras que los productores de la ASEAN sopesan los costos del cumplimiento de la deforestación frente a las crecientes primas locales del diésel. Los dinámicos panoramas de política y el rápido crecimiento de la demanda de combustible mantienen a la región APAC como central para la expansión de volumen del mercado global de Biocombustibles Líquidos.

Europa aprovecha la estricta legislación climática para canalizar capital hacia instalaciones avanzadas. Neste amplía su producción de diésel renovable, registrando un crecimiento del 80% trimestre a trimestre en la producción de SAF, y OMV Petrom se compromete con EUR 750 millones para una unidad combinada de SAF/HVO, subrayando la importancia de las operaciones integradas de refinería. Las normas RED III priorizan los créditos basados en residuos y celulósicos, promoviendo las importaciones de materias primas de cadenas de suministro certificadas en múltiples continentes. Los altos precios del carbono permiten trasladar las primas a los usuarios finales, manteniendo los márgenes a pesar de los elevados costos de las materias primas.

Panorama Competitivo

Una fragmentación moderada caracteriza el mercado global de Biocombustibles Líquidos. Las grandes empresas energéticas integradas reconvierten hidrotratadores y aprovechan sus divisiones de comercialización para equilibrar los flujos de materias primas, mientras que los actores especializados desarrollan químicas propietarias centradas en la lignina, el gas de síntesis o la utilización de CO₂. La adquisición de Bunge Bioenergia por parte de BP por USD 1.400 millones profundiza la integración vertical desde los campos de caña de azúcar hasta la distribución de moléculas. Neste mantiene ventajas de escala en HVO y SAF a través del abastecimiento global de materias primas y adiciones de capacidad disciplinadas. LanzaJet es pionera en la tecnología de alcohol a combustible de aviación a escala comercial, alineándose con los productores de etanol para acceder a materias primas de bajo costo.

El enfoque estratégico se inclina ahora hacia el suministro y la compra garantizados. Los productores celebran contratos plurianuales de materias primas con agregadores de aceite residual y cooperativas de agricultores, y las aerolíneas firman acuerdos de SAF de 10 a 20 años para cubrir el riesgo de cumplimiento de carbono. La diferenciación tecnológica sigue siendo vital: las enzimas que reducen el tiempo de residencia, los catalizadores que amplían las especificaciones de lípidos y los reactores modulares que reducen el gasto de capital crean nichos defendibles. El impulso de fusiones y adquisiciones debería persistir, ya que las instalaciones de uso intensivo de capital favorecen la solidez del balance, y a medida que la claridad de las políticas reduce el riesgo de ejecución para proyectos multimillonarios.

Líderes de la Industria de Biocombustibles Líquidos

Neste Oyj

Archer Daniels Midland Co.

Valero Energy Corp. (Combustibles Renovables)

POET LLC

Chevron Renewable Energy Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: USA BioEnergy adquirió 1.600 acres en Texas para una biorrefinaría de USD 2.800 millones, con el objetivo de producir 65 millones de galones de SAF por año, con un acuerdo de compra a 20 años con Southwest Airlines.

- Enero de 2025: Emerging Fuels Technology firmó una licencia maestra con Highbury Energy para entregar 20 millones de litros de combustibles a base de madera en Ontario, respaldado por Recursos Naturales de Canadá.

- Diciembre de 2024: Galp esbozó planes para lanzar la producción de biocombustibles para 2026, marcando su entrada en el mercado europeo de combustibles renovables.

- Diciembre de 2024: Los desarrolladores anunciaron una planta de SAF de USD 820 millones en el suroeste de Illinois, añadiendo capacidad a la red de combustible de aviación de EE. UU.

Alcance del Informe Global del Mercado de Biocombustibles Líquidos

| Bioetanol |

| Biodiésel |

| Diésel Renovable (HVO) |

| Combustible de Aviación Sostenible (SAF) |

| Otros |

| Primera Generación (Azúcar y Almidón) |

| Segunda Generación (Celulósica) |

| Tercera Generación (Basada en Algas) |

| Cuarta Generación (Biología Sintética/Fotobiológica) |

| Cultivos Azucareros (Caña de Azúcar, Remolacha Azucarera) |

| Cultivos de Almidón (Maíz, Trigo, Yuca) |

| Semillas Oleaginosas (Soja, Colza, Palma) |

| Aceite de Cocina Usado y Grasa Animal |

| Residuos Agrícolas Lignocelulósicos |

| Algas |

| Fermentación |

| Transesterificación |

| Hidrotratamiento (HVO/SAF) |

| Gasificación y Síntesis de Fischer-Tropsch |

| Pirólisis y Mejoramiento |

| Transporte por Carretera |

| Aviación |

| Marino |

| Generación de Energía y Calefacción |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Bioetanol | |

| Biodiésel | ||

| Diésel Renovable (HVO) | ||

| Combustible de Aviación Sostenible (SAF) | ||

| Otros | ||

| Por Generación | Primera Generación (Azúcar y Almidón) | |

| Segunda Generación (Celulósica) | ||

| Tercera Generación (Basada en Algas) | ||

| Cuarta Generación (Biología Sintética/Fotobiológica) | ||

| Por Materia Prima | Cultivos Azucareros (Caña de Azúcar, Remolacha Azucarera) | |

| Cultivos de Almidón (Maíz, Trigo, Yuca) | ||

| Semillas Oleaginosas (Soja, Colza, Palma) | ||

| Aceite de Cocina Usado y Grasa Animal | ||

| Residuos Agrícolas Lignocelulósicos | ||

| Algas | ||

| Por Tecnología | Fermentación | |

| Transesterificación | ||

| Hidrotratamiento (HVO/SAF) | ||

| Gasificación y Síntesis de Fischer-Tropsch | ||

| Pirólisis y Mejoramiento | ||

| Por Sector de Uso Final | Transporte por Carretera | |

| Aviación | ||

| Marino | ||

| Generación de Energía y Calefacción | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual de los biocombustibles líquidos?

Las ventas globales de biocombustibles líquidos ascienden a USD 102,50 mil millones en 2025 y se proyecta que alcancen los USD 203,50 mil millones para 2030.

¿Qué tan rápido están creciendo los Combustibles de Aviación Sostenibles?

Los volúmenes de SAF se expanden a una CAGR del 37,6% hasta 2030, la tasa más rápida entre todos los tipos de combustible.

¿Qué región está añadiendo capacidad más rápidamente?

Asia-Pacífico muestra la expansión más sólida, avanzando a una CAGR del 18,6% impulsada por los principales proyectos de SAF en China y el impulso de mezcla de etanol del 20% de India.

¿Qué participación conservan aún los biocombustibles de primera generación?

Los combustibles derivados de cultivos de azúcar y almidón retienen el 69,5% de los ingresos de 2024 debido a las cadenas de suministro maduras y los mandatos arraigados.

¿Qué tecnología está ganando impulso para la demanda de aviación?

Las unidades de hidrotratamiento para diésel renovable y SAF escalan a una CAGR del 20,0% a medida que las refinerías reconvierten el equipo existente.

¿Cuál es el mayor desafío para escalar las instalaciones avanzadas?

La intensidad de capital sigue siendo alta, con plantas comerciales de SAF que requieren entre USD 2.000 y USD 4.000 millones, lo que hace que los contratos de compra a largo plazo y de materias primas sean críticos para el financiamiento.

Última actualización de la página el: