Tamaño y Participación del Mercado de Biogás

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

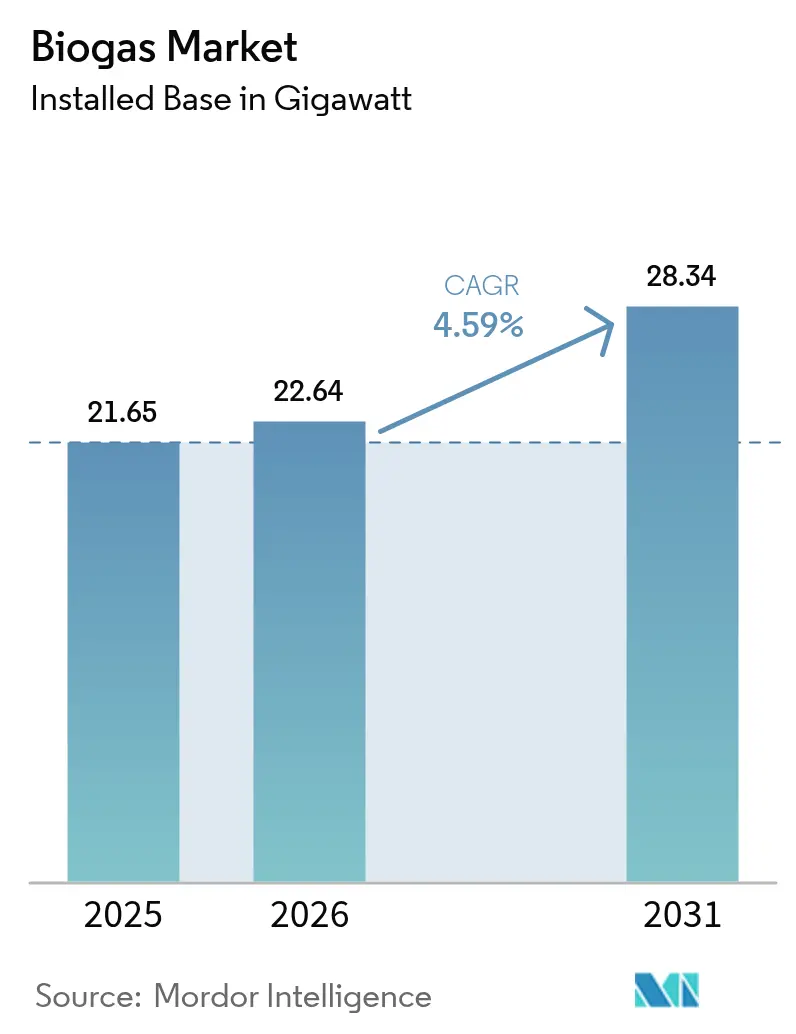

| Volumen del Mercado (2026) | 22.64 gigavatio |

| Volumen del Mercado (2031) | 28.34 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 4.59% CAGR |

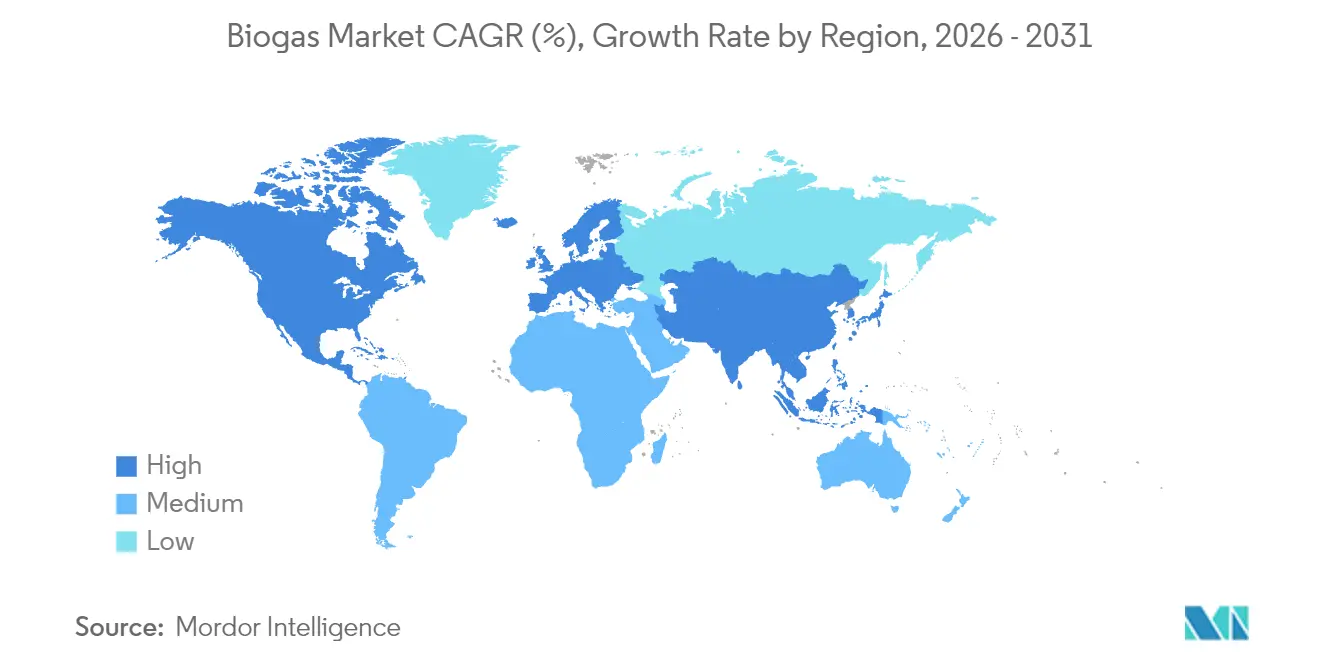

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biogás por Mordor Intelligence

El tamaño del mercado de biogás se valoró en 21,65 gigavatios en 2025 y se estima que crecerá desde 22,64 gigavatios en 2026 hasta alcanzar 28,34 gigavatios para 2031, a una CAGR del 4,59% durante el período de pronóstico (2026-2031).

Los incentivos de política en maduración, un giro desde plantas exclusivamente de energía hacia la actualización de gas natural renovable (GNR), y el aumento de los compromisos corporativos de descarbonización están redefiniendo los criterios de inversión. Los mandatos de combustible para transporte recompensan los atributos de carbono negativo del gas de lácteos y residuos alimentarios, mientras que las empresas de servicios públicos integran biogás despachable para estabilizar redes con alta participación solar y eólica. Europa mantiene la ventaja de ser pionera gracias a las tarifas de alimentación y la infraestructura de biometano lista para la red, pero la CAGR del 10% de América del Sur hasta 2030 subraya cómo los nuevos marcos de política pueden acelerar las regiones de entrada tardía. Las instalaciones de escala media de 0,5-2 MW aún dominan las adiciones de capacidad, aunque las plantas comunitarias de menos de 0,5 MW escalan rápidamente donde los incentivos de generación distribuida reducen las colas de conexión. La intensidad competitiva sigue siendo alta: los integradores establecidos como EnviTec Biogas defienden su participación autofinanciando capacidad, mientras que los nuevos participantes se centran en la actualización modular y los complementos de captura de carbono para aumentar los rendimientos y asegurar contratos de compra a precio premium.

Conclusiones Clave del Informe

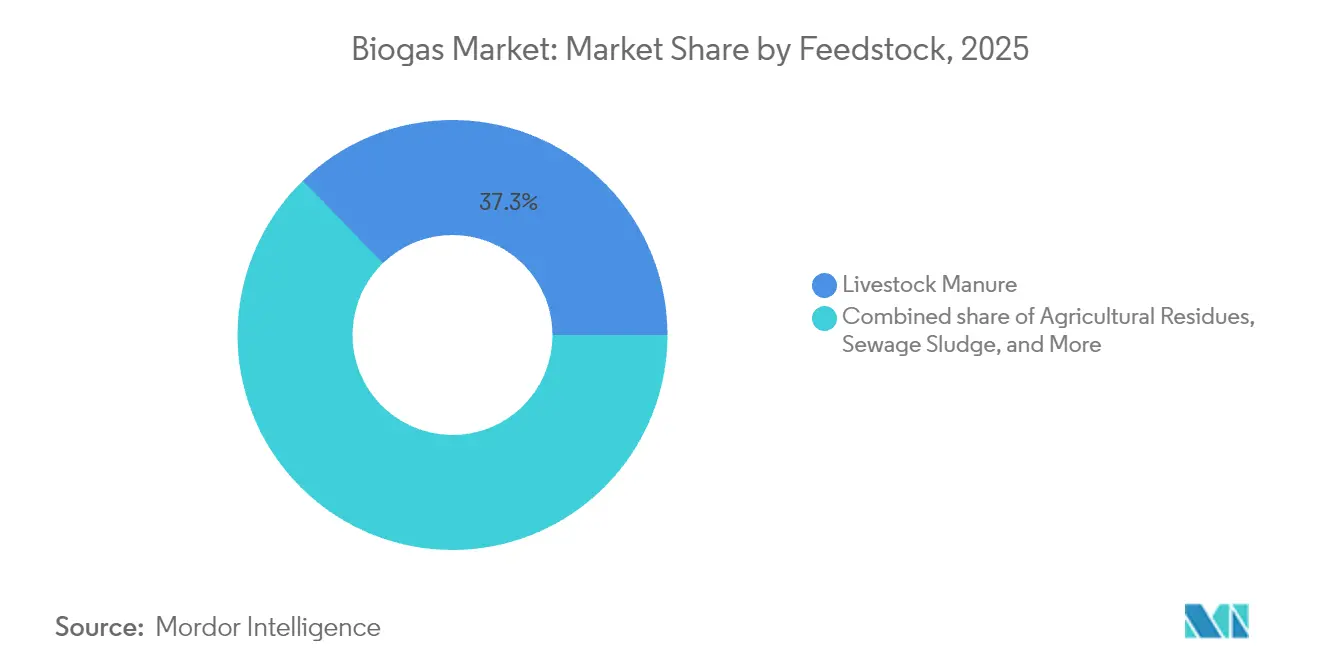

- Por materia prima, el estiércol ganadero representó el 37,25% del tamaño del mercado de biogás en 2025; los residuos alimentarios avanzan a una CAGR del 7,12% hasta 2031.

- Por tecnología de proceso, la digestión anaerobia húmeda representó el 59,10% de las instalaciones en 2025; los sistemas secos registran la CAGR proyectada más alta del 7,55% hasta 2031.

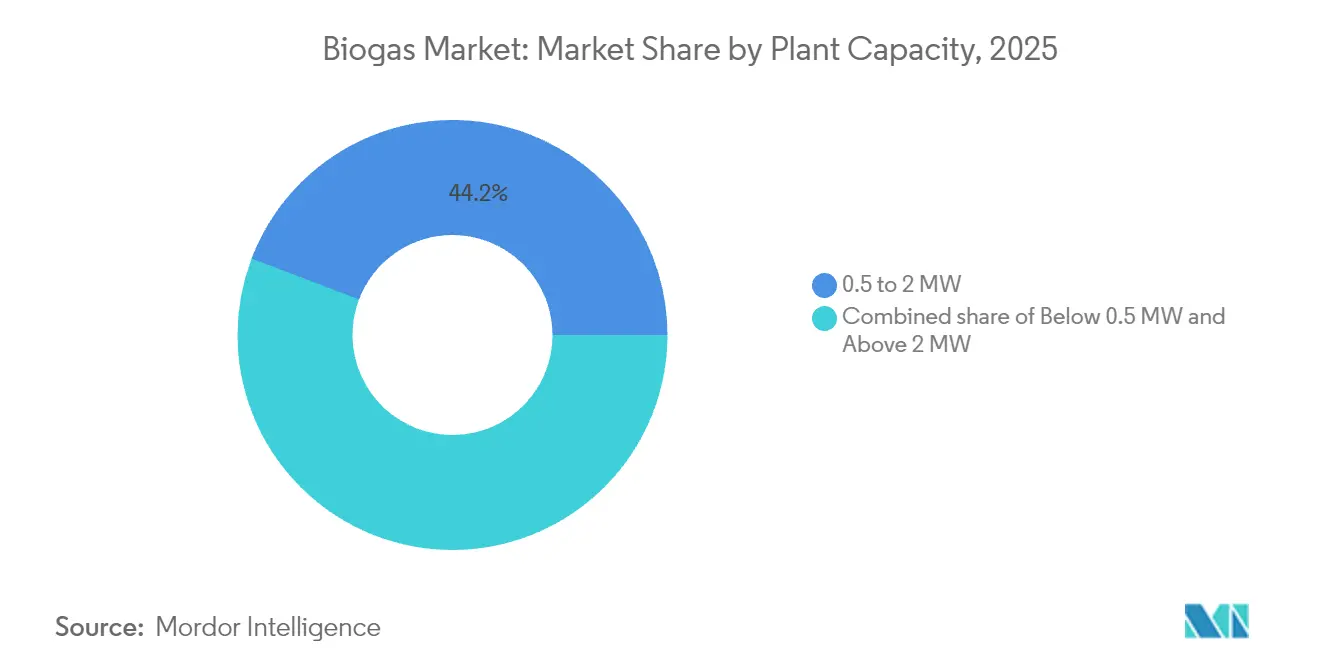

- Por capacidad de planta, el segmento de 0,5-2 MW representó el 44,20% de las instalaciones en 2025 en el mercado de biogás, mientras que las plantas de menos de 0,5 MW crecen a una CAGR del 8,02% hasta 2031.

- Por aplicación, la generación de electricidad lideró con el 51,10% de la participación del mercado de biogás en 2025, mientras que el combustible para vehículos/GNR se prevé que se expanda a una CAGR del 8,58% hasta 2031.

- Por geografía, Europa dominó con el 65,10% de participación de mercado en 2025; América del Sur es la región de más rápido crecimiento con una CAGR del 9,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biogás

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incentivos gubernamentales de apoyo y mandatos de energía renovable | 1.20% | Global, con mayor impacto en la UE, América del Norte e India | Mediano plazo (2-4 años) |

| Objetivos de descarbonización de empresas de servicios públicos y corporaciones | 0.80% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Desvío de vertederos y directivas de residuos de economía circular | 0.60% | UE, América del Norte, con impacto emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de gas natural renovable (GNR) en el transporte | 0.90% | América del Norte, Europa, con programas piloto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Monetización del digestato como biofertilizante certificado | 0.40% | Global, con mayor adopción en regiones agrícolas | Largo plazo (≥ 4 años) |

| Sinergias de codigestión con plantas de tratamiento de aguas residuales | 0.30% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales de Apoyo y Mandatos de Energía Renovable

Los créditos fiscales basados en la producción están reemplazando las tarifas de alimentación heredadas, ampliando la visibilidad de ingresos para los desarrolladores. El crédito de biogás de EE. UU. de 2025 orienta los proyectos hacia la actualización de GNR en lugar de la venta de electricidad.[1]Informe del Personal, "El Crédito Fiscal de Producción de EE. UU. Impulsa el GNR," Bioenergy News, bioenergy-news.com El esquema de Biogás Comprimido de India respalda 5.000 plantas con compra garantizada, y el programa FEnIKS de Polonia asigna 93 millones de USD, aprovechando los fondos de la Unión Europea para atraer capital adicional. Estos instrumentos en evolución favorecen las plantas distribuidas que generan ingresos rurales, cierran ciclos de nutrientes y estabilizan la red.

Objetivos de Descarbonización de Empresas de Servicios Públicos y Corporaciones

Las empresas de servicios públicos ahora valoran el biogás como un recurso de estabilización que cubre los picos de demanda vespertinos cuando la producción solar disminuye. Las corporaciones adquieren GNR para reducir las emisiones de Alcance 3 y asegurar créditos de carbono verificables. Las puntuaciones de intensidad de carbono negativo en California permiten que el GNR de lácteos se comercialice a precios 3-4 veces superiores al gas fósil, elevando las tasas internas de retorno de los proyectos.[2] Los marcos de verificación de terceros aumentan la demanda de plantas con contabilidad transparente de captura de metano, fortaleciendo las perspectivas de crecimiento en el mercado de biogás.

Desvío de Vertederos y Directivas de Residuos de Economía Circular

Las normas de la UE que exigen la recolección separada de residuos orgánicos para 2025 crean canales estables de materia prima e ingresos por tarifas de recepción que mejoran los flujos de caja de los proyectos. Los programas municipales muestran que la digestión de residuos alimentarios produce 827 L de biogás/kg de sólidos volátiles cuando las relaciones C:N se mantienen entre 20 y 25. Los operadores equipados para mezclas de múltiples materias primas obtienen más ingresos combinando residuos alimentarios con estiércol para maximizar los rendimientos y monetizar el digestato como fertilizante certificado.

Demanda Creciente de Gas Natural Renovable en el Transporte

Las flotas de vehículos pesados prefieren el GNR porque iguala la autonomía del diésel sin la penalización de carga útil de las baterías. Los contratos a largo plazo protegen a los transportistas de la volatilidad del diésel mientras cumplen con las normas de emisiones cada vez más estrictas. La empresa conjunta TotalEnergies-Vanguard Renewables con el objetivo de 5 TWh de GNR para 2030 señala que las grandes petroleras consideran el biogás en el mercado de biogás como una vía estratégica para descarbonizar los corredores de transporte por carretera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital en comparación con proyectos solares y eólicos | -0.70% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Logística subóptima de materia prima en zonas rurales | -0.50% | Global, particularmente aguda en regiones en desarrollo | Mediano plazo (2-4 años) |

| Volatilidad de precios del gas natural convencional que afecta la compra de GNR | -0.40% | América del Norte, Europa, con impacto emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Infraestructura limitada de inyección a la red en mercados emergentes | -0.60% | Asia-Pacífico, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Comparación con Proyectos Solares y Eólicos

Los costos instalados de 3.000-5.000 USD/kW superan a la energía solar a escala de servicios públicos, lo que complica las condiciones de deuda. EnviTec Biogas compensa esto autofinanciando 100 millones de EUR para añadir 300 GWh de capacidad, aprovechando economías de escala que los desarrolladores más pequeños no pueden alcanzar. Debido a la volatilidad de la materia prima y la complejidad operativa, los prestamistas generalmente exigen un capital propio del 15-20%.

Logística Subóptima de Materia Prima en Zonas Rurales

El transporte de estiércol diluido o residuos de cultivos más allá de 30 km erosiona los márgenes en el mercado de biogás. La recolección más el almacenamiento ya consume hasta el 30% de los presupuestos operativos en regiones agrícolas dispersas.[3] Los desarrolladores se protegen ubicando los digestores en grandes granjas, agregando residuos cercanos o instalando unidades de pretratamiento satelital para densificar los sólidos antes del transporte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Liderazgo del Estiércol Ganadero Desafiado por el Crecimiento de los Residuos Alimentarios

El estiércol ganadero aportó el 37,25% de la materia prima en 2025 y ancla los acuerdos de suministro a largo plazo con las granjas. Sin embargo, los volúmenes de residuos alimentarios se expanden a una CAGR del 7,12% a medida que las ciudades adoptan prohibiciones de vertederos que desvían los orgánicos hacia los digestores, añadiendo ingresos por tarifas de recepción a los ingresos energéticos. Los residuos agrícolas y los lodos de depuradora son recetas flexibles de codigestión que suavizan los desequilibrios estacionales.

Los digestores que mezclan estiércol con residuos alimentarios alcanzan regularmente rendimientos de 827 L/kg de sólidos volátiles en el mercado de biogás, gracias a las relaciones C:N equilibradas. El apoyo de las políticas municipales significa que los transportistas de residuos urbanos buscan activamente socios de digestores, lo que permite a los operadores asegurar contratos de tarifas de entrada plurianuales que fortalecen los balances.

Por Tecnología de Proceso: Madurez de la Digestión Anaerobia Húmeda Frente a la Innovación Seca

Los sistemas de digestión húmeda representaron el 59,10% de las instalaciones de 2025, reflejando ecosistemas de proveedores de décadas y menor gasto de capital. La digestión seca crece a una CAGR del 7,55% hasta 2031 porque tolera sólidos del 25-35% y usa menos agua, ideal para ubicaciones áridas o residuos de alto contenido en sólidos.

La selección de tecnología se correlaciona con el perfil de la materia prima: la cama de aves de corral, los recortes de jardín o los residuos alimentarios envasados favorecen cada vez más las líneas de doble digestor seco que reducen los pasos de preprocesamiento y las facturas de agua. Las configuraciones termofílicas de dos etapas logran hasta un 43% más de recuperación de energía, aunque solo los operadores sofisticados absorben los costos adicionales del sistema de control. El mercado de biogás, por lo tanto, se segmenta en torno a diseños adecuados para cada propósito en lugar de un único proceso dominante.

Por Capacidad de Planta: Optimización de Escala Media Desafiada por Sistemas Distribuidos

La banda de 0,5-2 MW representó el 44,20% de las instalaciones mundiales en 2025 en el mercado de biogás, equilibrando las economías de escala con áreas de captación de materia prima manejables. Los sistemas de menos de 0,5 MW registran una CAGR del 8,02% porque los incentivos a escala comunitaria acortan los permisos y reducen los depósitos de conexión a la red.

Los digestores distribuidos mejoran la resiliencia rural al reducir las pérdidas en la línea y suministrar microrredes agrícolas. Los proyectos piloto de la Comisión de Energía de California muestran un excedente neto de energía de 0,35 kWh/m³ más una reducción del 90% de biosólidos en pequeños digestores de aguas residuales. Las plantas modulares en contenedores ahora se envían probadas en fábrica, comprimiendo los plazos de entrega a meses en lugar de años, atrayendo así a cooperativas lecheras y procesadores de alimentos que buscan cumplir rápidamente con las normas de residuos.

Por Aplicación: El Dominio de la Generación de Electricidad Enfrenta la Disrupción del GNR

Gracias a los contratos establecidos de venta a la red, las plantas de electricidad capturaron el 51,10% de la participación del mercado de biogás en 2025. Sin embargo, los proyectos de GNR registran una CAGR del 8,58% hasta 2031 a medida que las primas de combustible para transporte superan los precios mayoristas de energía. Los sistemas de calor y energía combinados (CHP) aún encuentran demanda de nicho en los distritos europeos donde la producción térmica y eléctrica alcanza una eficiencia global superior al 80%.

El giro hacia el combustible para transporte en el mercado de biogás depende de la superior densidad energética y los atributos de repostaje rápido del biometano comprimido y licuado. Más del 95% de los nuevos anuncios de proyectos en EE. UU. en 2024 apuntaron al GNR, subrayando la velocidad de la reasignación del mercado. Los desarrolladores ahora canalizan capital hacia módulos de actualización, módulos de captura de carbono y la comercialización de créditos del Sistema de Combustibles de Baja Intensidad de Carbono (LCFS) en lugar del mantenimiento de turbinas.

Análisis Geográfico

Europa mantuvo el 65,10% de la participación del mercado de biogás en 2025, ya que las tarifas de alimentación heredadas y los códigos estandarizados de inyección de biometano reducen el riesgo de los proyectos para los prestamistas. Alemania sola alberga más de 400 plantas, y el objetivo de REPowerEU de 35 bcm de biometano para 2030 impulsa aún más la demanda de gas de calidad para la red. Dinamarca ilustra la diversificación: seis plantas de biogás a combustible marino suministran bio-GNL licuado a las rutas marítimas, combinando la valorización de residuos con las normas de carbono de la Organización Marítima Internacional.

América del Sur registra la expansión más rápida con una CAGR del 9,45% hasta 2031, ya que Petrobras de Brasil emite licitaciones de biometano y Argentina añade 82 MW en 2024 bajo incentivos de residuos agrícolas. Sin embargo, el acceso a gasoductos y el riesgo crediticio aún obstaculizan la ampliación de escala, por lo que los desarrolladores a menudo se agrupan cerca de ingenios azucareros o centros de procesamiento de carne donde los residuos son abundantes y la compra es inmediata.

América del Norte se encuentra en un punto de inflexión en la industria del biogás: más de 2.500 sitios en EE. UU. generaron 1,4 millones de pies cúbicos estándar por minuto en 2024, y los proyectos agrícolas superaron al gas de vertedero por primera vez. Las Regulaciones de Combustible Limpio de Canadá imitan el LCFS de California, ampliando la captación de GNR premium. En Asia-Pacífico, India apunta a 5.000 plantas de biogás comprimido para 2030, respaldadas por compra garantizada, mientras que China integra el biogás dentro de los planes de revitalización rural, combinando digestores con microrredes conectadas a la red para la electrificación de aldeas.

Panorama Competitivo

El mercado de biogás sigue fragmentado: los cinco principales desarrolladores tienen menos del 25% de la producción combinada, dejando espacio para especialistas regionales. EnviTec Biogas y Scandinavian Biogas aprovechan la integración vertical —diseño, construcción, propiedad y operación— para ganar contratos bancables en Europa. En América del Norte, TotalEnergies y Vanguard Renewables se asocian para agregar materia prima de lácteos y procesamiento de alimentos, con el objetivo de 5 TWh para 2030.

La diferenciación tecnológica se está agudizando. La adquisición de Biogasclean por parte de CycleØ en 2024 añade experiencia en metanación biológica, permitiendo a las plantas convertir el CO₂ residual en metano y lograr una recuperación del 98% sin las penalizaciones energéticas del lavado con solventes. Las empresas emergentes se centran en módulos de actualización en contenedores y peletizadoras de digestato rico en nutrientes para abrir flujos de ingresos auxiliares.

El impulso de inversión aumentó un 40% interanual en la industria del biogás de EE. UU., alcanzando 3.000 millones de USD en 2024, aunque las caídas en los futuros del gas natural afectan periódicamente los precios de compra del GNR. Los desarrolladores se protegen con contratos LCFS a largo plazo o incorporan captura y almacenamiento de carbono para calificar para créditos fiscales adicionales. El posicionamiento competitivo recompensa cada vez más a las empresas que aseguran la materia prima y la compra para aislarse de las fluctuaciones de las materias primas.

Líderes de la Industria del Biogás

Engie SA

EnviTec Biogas AG

Bright Renewables BV

Hitachi Zosen Inova AG

PlanET Biogas Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: el Consejo Americano de Biogás informó una inversión de 3.000 millones de USD en nuevos sistemas de biogás en EE. UU. durante 2024, marcando un crecimiento del 40% respecto al despliegue de capital del año anterior.

- Enero de 2025: Scandinavian Biogas Group invirtió 90 millones de EUR para añadir 240 GWh de capacidad en Alemania, con el apoyo de una subvención de 154 millones de SEK para una instalación de bio-GNL en Mönsterås.

- Noviembre de 2024: Reliance Industries se comprometió a invertir 65.000 millones de INR (7.800 millones de USD) para construir 500 plantas de biogás comprimido en Andhra Pradesh en cuatro años.

- Octubre de 2024: la Unión Europea activó la certificación de sostenibilidad de la Base de Datos de la Unión para las importaciones de biometano, reforzando la trazabilidad y favoreciendo a los productores nacionales.

Alcance del Informe del Mercado Global de Biogás

El biogás es una mezcla compuesta de metano (CH4) y dióxido de carbono (CO2), junto con agua y trazas de gases. Estos gases son producidos por la descomposición de materia orgánica en ausencia de oxígeno.

El mercado de biogás está segmentado por aplicación, materia prima y geografía. Por aplicación, el mercado está segmentado en generación de electricidad, biocombustible y generación de calor. Por materia prima, el mercado está segmentado en estiércol ganadero, aguas residuales, residuos alimentarios, residuos de cultivos y cultivos energéticos. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de biogás en las principales regiones como América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento excepto la materia prima, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

| Residuos Agrícolas |

| Estiércol Ganadero |

| Lodos de Depuradora |

| Residuos de Alimentos y Bebidas |

| Cultivos Energéticos |

| Digestión Anaerobia Húmeda |

| Digestión Anaerobia Seca |

| Recuperación de Gas de Vertedero |

| Menos de 0,5 MW |

| 0,5 a 2 MW |

| Más de 2 MW |

| Generación de Electricidad |

| Generación de Calor |

| Combustible para Vehículos/GNR |

| Calor y Energía Combinados (CHP) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| República Checa | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Tailandia | |

| Corea del Sur | |

| Malasia | |

| Indonesia | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Israel |

| Irán | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Materia Prima | Residuos Agrícolas | |

| Estiércol Ganadero | ||

| Lodos de Depuradora | ||

| Residuos de Alimentos y Bebidas | ||

| Cultivos Energéticos | ||

| Por Tecnología de Proceso | Digestión Anaerobia Húmeda | |

| Digestión Anaerobia Seca | ||

| Recuperación de Gas de Vertedero | ||

| Por Capacidad de Planta | Menos de 0,5 MW | |

| 0,5 a 2 MW | ||

| Más de 2 MW | ||

| Por Aplicación | Generación de Electricidad | |

| Generación de Calor | ||

| Combustible para Vehículos/GNR | ||

| Calor y Energía Combinados (CHP) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| República Checa | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Tailandia | ||

| Corea del Sur | ||

| Malasia | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Israel | |

| Irán | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de biogás?

El tamaño del mercado de biogás fue de 22,64 GW en 2026 y se prevé que alcance 28,34 GW para 2031.

¿Qué región domina la producción de la industria del biogás en la actualidad?

Europa lidera con el 65,10% de participación de mercado gracias a las tarifas de alimentación maduras y las extensas redes de inyección de biometano a la red.

¿Por qué el gas natural renovable está ganando impulso en el transporte?

Los créditos de intensidad de carbono negativo bajo programas como el LCFS de California permiten que el GNR de lácteos y residuos alimentarios se venda a precios 3-4 veces superiores al gas fósil, convirtiéndolo en un atractivo sustituto del diésel para flotas de vehículos pesados.

¿Qué materia prima muestra el crecimiento más rápido hasta 2031?

Los residuos alimentarios se expanden a una CAGR del 7,12% a medida que las prohibiciones de vertederos y los ingresos por tarifas de recepción incentivan la recolección separada de residuos orgánicos.

¿Cómo están afectando los costos de capital a las carteras de proyectos?

Los costos instalados de 3.000-5.000 USD/kW siguen siendo más altos que los de la energía solar o eólica, por lo que los desarrolladores con balances sólidos o cadenas de valor integradas tienen una ventaja de financiamiento.

¿Qué segmento de tamaño de planta se espera que crezca más rápido?

Se proyecta que los digestores comunitarios de menos de 0,5 MW crezcan a una CAGR del 8,02% porque se adaptan a los incentivos de generación distribuida y requieren conexiones a la red más sencillas.

Última actualización de la página el: