Tamaño y Participación del Mercado de Líquidos de Gas Natural

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 23.83 Mil millones de dólares |

| Tamaño del Mercado (2030) | 32.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Líquidos de Gas Natural por Mordor Intelligence

El tamaño del Mercado de Líquidos de Gas Natural se estima en USD 23,83 mil millones en 2025 y se espera que alcance USD 32,18 mil millones para 2030, a una CAGR del 6,19% durante el período de pronóstico (2025-2030).

Esto subraya una perspectiva de crecimiento resiliente impulsada por la demanda de materias primas petroquímicas y el suministro sostenido relacionado con el esquisto en los Estados Unidos. Un desplazamiento constante hacia el craqueo basado en líquidos de gas natural, inversiones competitivas en infraestructura intermedia y una infraestructura orientada a la exportación continúan ampliando los flujos comerciales, mientras que las tendencias de electrificación respaldadas por políticas crean nichos de demanda en evolución. Los operadores intermedios integrados priorizan la integración vertical para capturar márgenes incrementales, y los proyectos de deshidrogenación de propano en Asia están elevando estructuralmente los volúmenes de comercio de propano y etano de larga distancia. La intensidad de capital para la fraccionamiento y la logística sigue siendo un factor limitante para los nuevos participantes, aunque la tecnología de procesamiento modular está reduciendo gradualmente los costos unitarios. La volatilidad a corto plazo en los diferenciales de precio crudo-gas aún influye en la economía de perforación, pero la visibilidad de suministro a largo plazo respalda inversiones confiadas en el mercado de líquidos de gas natural.

Conclusiones Clave del Informe

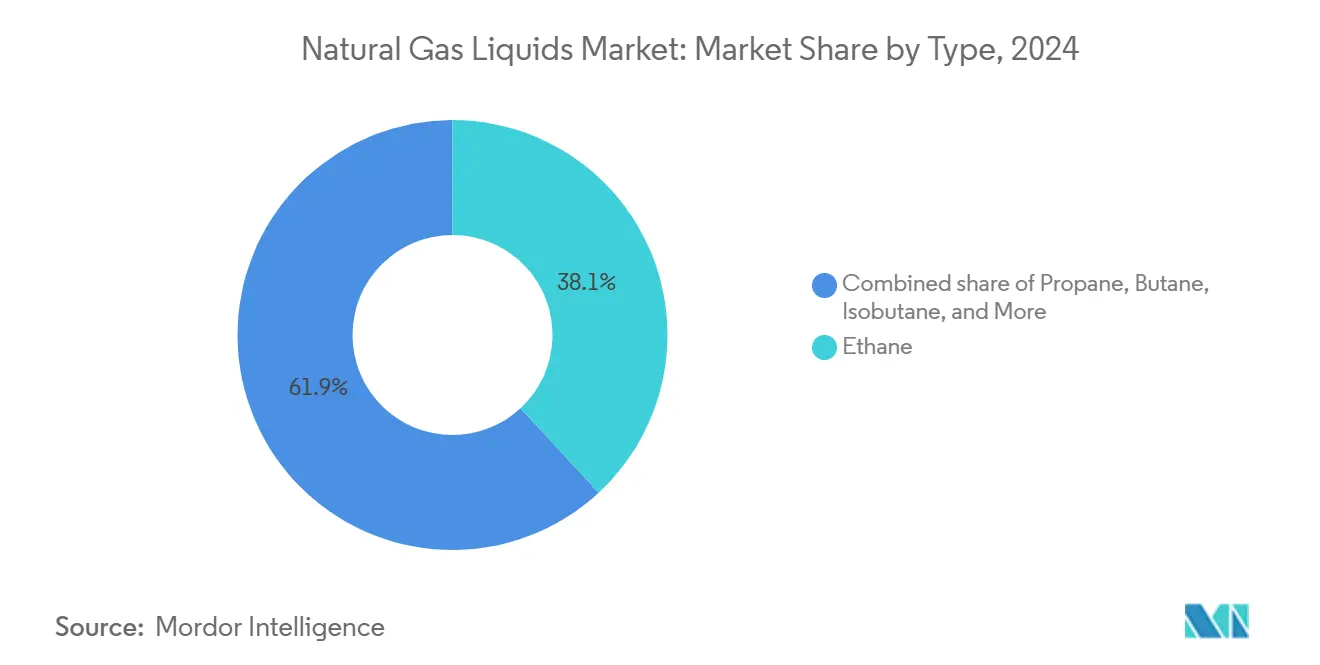

- Por tipo, el etano lideró el mercado de líquidos de gas natural con una participación de ingresos del 38,1% en 2024, mientras se expandía a la CAGR más alta del 6,9% hasta 2030.

- Por aplicación, las materias primas petroquímicas capturaron el 57,5% del tamaño del mercado de líquidos de gas natural en 2024 y continuarán creciendo a una CAGR del 6,5% hasta 2030.

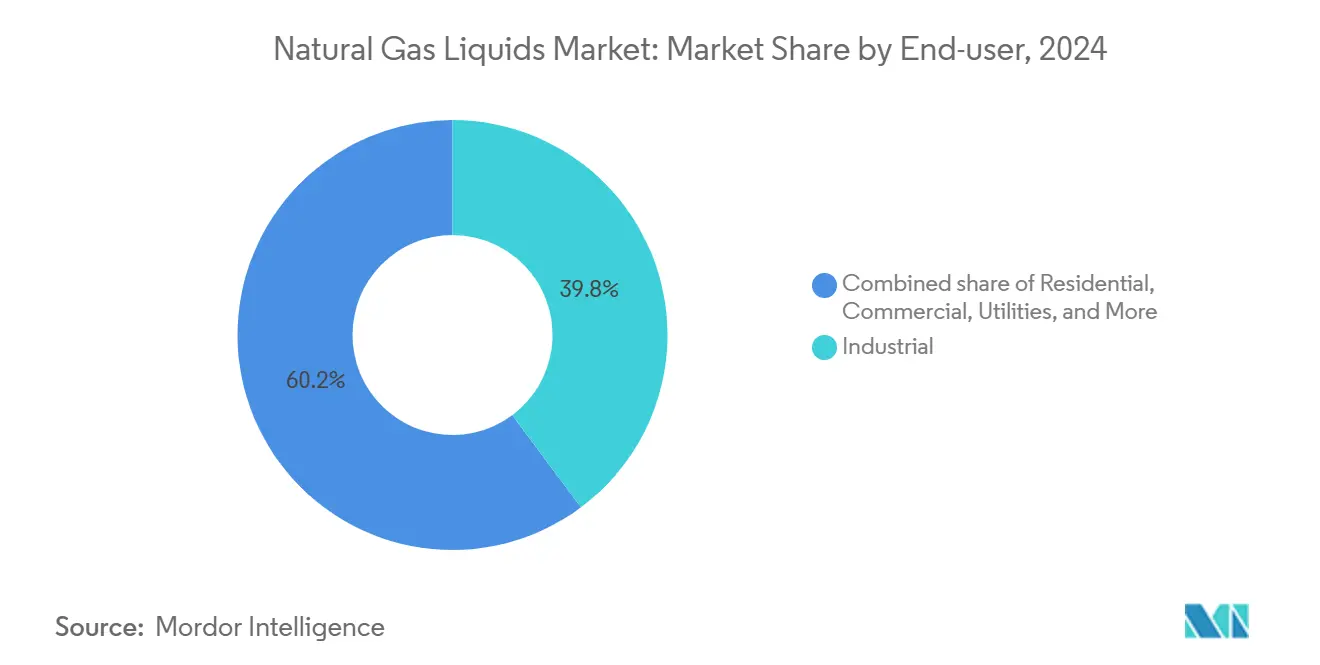

- Por usuario final, el segmento industrial representó el 39,8% de la participación del mercado de líquidos de gas natural en 2024 y está proyectado para crecer a una CAGR del 6,6% en el mismo horizonte.

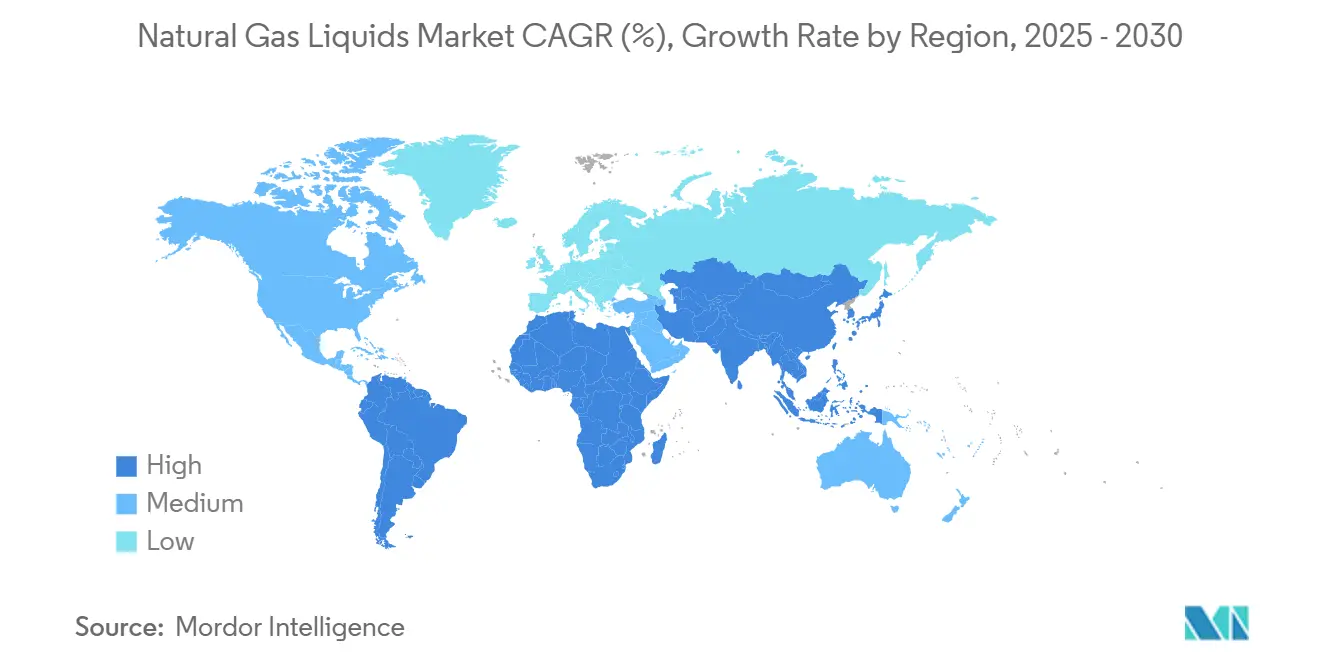

- Por geografía, América del Norte tuvo una participación de ingresos del 38,7% en el mercado de líquidos de gas natural en 2024, mientras que Asia-Pacífico está proyectada para registrar la CAGR más rápida del 7,3% hasta 2030.

Tendencias e Información del Mercado Global de Líquidos de Gas Natural

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda petroquímica de etileno y propileno | +1.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente producción de gas de esquisto y petróleo de yacimientos compactos, especialmente en los Estados Unidos | +1.5% | América del Norte, con repercusión en los mercados globales | Largo plazo (≥ 4 años) |

| Ventaja de costo de los líquidos de gas natural frente a materias primas de nafta/petróleo | +1.2% | Global, particularmente en los centros petroquímicos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de plantas de deshidrogenación de propano en Asia que impulsan la demanda de propano | +1.0% | Núcleo de Asia-Pacífico, con implicaciones de suministro para América del Norte | Mediano plazo (2-4 años) |

| Transición a refrigerantes de bajo potencial de calentamiento global (mezclas basadas en líquidos de gas natural) | +0.7% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Monetización de gas varado mediante recuperación modular de líquidos de gas natural | +0.5% | Global, con enfoque en ubicaciones remotas y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Petroquímica de Etileno y Propileno

Las adiciones de capacidad de etileno y propileno continúan redefiniendo los patrones de consumo de líquidos de gas natural. La producción de etano en los Estados Unidos aumentó a 2,83 millones de barriles por día en 2024, un incremento interanual del 6,8% que refleja las ganancias en la utilización de craqueadores de vapor. Los operadores de craqueadores de vapor disfrutan de márgenes atractivos que incentivan nuevas inversiones, especialmente en Asia, donde los craqueadores de carga ligera aprovechan las ventajas de costo. La cartera de deshidrogenación de propano de China está preparada para agregar el 44% de la capacidad global de propileno entre 2020 y 2025, reforzando la dependencia de las exportaciones de propano de los Estados Unidos a pesar de los recientes cuellos de botella en el transporte marítimo.[1] La flexibilidad de materias primas sigue siendo primordial, ya que los productores buscan equilibrar las combinaciones de etano, propano y butano para optimizar la economía. La creciente demanda de bloques de construcción petroquímicos ligeros que abarcan envases, bienes de consumo duraderos y piezas automotrices integra aún más los líquidos de gas natural en las cadenas de suministro de materiales globales.

Creciente Producción de Gas de Esquisto y Petróleo de Yacimientos Compactos, Especialmente en los Estados Unidos

La perforación horizontal y la fracturación hidráulica continúan elevando los volúmenes de gas asociado. La producción de los tres mayores yacimientos de petróleo compacto de los Estados Unidos se ha expandido en 22 mil millones de pies cúbicos por día desde 2015, impulsando los rendimientos de líquidos de gas natural. Las relaciones gas-petróleo en la cuenca Pérmica y en Bakken han aumentado de manera constante, traduciéndose en abundantes corrientes ricas en etano que sustentan el crecimiento del suministro interno. Los principales operadores intermedios están respondiendo con plantas y tuberías de varios miles de millones de dólares; por ejemplo, Enterprise Products Partners y Targa Resources están agregando más de 2 mil millones de pies cúbicos por día de nuevo procesamiento en la cuenca de Delaware. La cuenca Pérmica por sí sola está en camino de suministrar más del 90% de los barriles incrementales de líquidos de gas natural de los Estados Unidos en esta década, y las expansiones de muelles de exportación atienden a una base de clientes extranjeros en crecimiento. La productividad sostenida de la perforación garantiza resiliencia incluso cuando el número de plataformas se modera, anclando la seguridad de suministro a largo plazo para el mercado de líquidos de gas natural.

Ventaja de Costo de los Líquidos de Gas Natural Frente a Materias Primas de Nafta/Petróleo

Los precios más altos del crudo amplían la brecha de costos entre la nafta y las materias primas derivadas de líquidos de gas natural, salvaguardando la competitividad de los craqueadores de etano y propano. Durante 2024, los márgenes de etileno basados en nafta se redujeron drásticamente a medida que los costos de la nafta siguieron al Brent, mientras que los márgenes basados en etano se mantuvieron firmes.[2] Los operadores chinos han apostado por la tecnología de deshidrogenación de propano para cubrirse contra la volatilidad de las materias primas vinculadas al petróleo, aunque la interrupción temporal del flete en los canales de Suez y Panamá comprimió la economía del arbitraje a USD 55 por tonelada desde los anteriores diferenciales de USD 200 por tonelada. No obstante, el abundante suministro derivado del esquisto y las eficientes tecnologías de extracción sostienen la ventaja subyacente dentro del mercado más amplio de líquidos de gas natural. Los craqueadores integrados con unidades de polietileno aguas abajo pueden monetizar rápidamente los diferenciales favorables, asegurando la absorción de barriles incrementales de líquidos de gas natural.

Expansión de Plantas de Deshidrogenación de Propano en Asia que Impulsan la Demanda de Propano

La capacidad global de deshidrogenación de propano está aumentando a una CAGR del 18% entre 2021 y 2024, elevando la participación del propileno en la producción total del 11% al 16%.[3]Aranca, "Rastreador Global de Capacidad de Deshidrogenación de Propano," aranca.com Solo China está poniendo en marcha múltiples megaplantas que consumen más de 5 millones de toneladas por año de propano, redirigiendo los flujos comerciales desde la Costa del Golfo de los Estados Unidos. Más del 70% del suministro de propano de los Estados Unidos navega ahora al extranjero, con la mayor parte dirigiéndose al este de Asia. Las exportaciones de etano siguen una trayectoria similar, con volúmenes de importación chinos proyectados para alcanzar 8,2 millones de toneladas en 2025, aproximadamente un 34% por encima de los niveles de 2024. Los operadores de deshidrogenación de propano requieren contratos de suministro de materias primas confiables, impulsando una nueva demanda de transporte en buques de gas licuado de petróleo de muy gran capacidad e inversiones especializadas en almacenamiento a lo largo de la costa oriental de China. Estos desarrollos incorporan un potencial alcista a largo plazo para los fraccionadores y exportadores de América del Norte activos en el mercado de líquidos de gas natural.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas necesidades de inversión de capital para fraccionamiento y logística | -0.8% | Global, con impacto particular en los mercados emergentes | Largo plazo (≥ 4 años) |

| Volatilidad del diferencial de precio crudo-gas | -0.6% | Núcleo de América del Norte, con implicaciones de suministro global | Corto plazo (≤ 2 años) |

| Normas de economía circular de la Unión Europea que limitan los plásticos vírgenes | -0.4% | Europa, con posible efecto regulatorio global | Mediano plazo (2-4 años) |

| Electrificación de la calefacción residencial | -0.3% | Global, con adopción acelerada en Europa y mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas Necesidades de Inversión de Capital para Fraccionamiento y Logística

La construcción de una cadena de valor moderna de líquidos de gas natural exige habitualmente desembolsos de capital de miles de millones de dólares. Las empresas intermedias comprometen más de USD 10 mil millones anuales en procesamiento, fraccionamiento y expansiones de muelles.[4] La terminal de exportación de gas licuado de petróleo de USD 1,4 mil millones en Texas City de ONEOK y MPLX ilustra la escala necesaria para desbloquear el arbitraje marítimo. La adquisición de EPIC de líquidos de gas natural por USD 2,2 mil millones de Phillips 66 confirma aún más la prima de los activos integrados. Estas necesidades de capital representan barreras para los nuevos participantes y ralentizan el despliegue de infraestructura en centros emergentes que carecen de redes establecidas. Los contratos a largo plazo de tomar o pagar siguen siendo esenciales para desriesgar las inversiones, aunque los diferenciales de materias primas fluctuantes complican los supuestos de financiamiento. Si bien las plantas modulares reducen los costos, el elevado gasto inicial continúa moderando el impulso de nuevas construcciones, especialmente en regiones con escasez de capital en el mercado de líquidos de gas natural.

Volatilidad del Diferencial de Precio Crudo-Gas

La relación precio petróleo-gas alcanzó 30 veces en 2024, perturbando la economía del gas asociado en las principales cuencas con predominio de petróleo. El Henry Hub se mantuvo cerca de USD 2,09/MMBtu en el segundo trimestre de 2024, lo que provocó recortes selectivos de producción y retrasó el inicio de nuevas plantas. Los productores equilibran los calendarios de perforación frente a flujos de ingresos volátiles, mientras que los operadores intermedios sopesan los compromisos de fraccionamiento frente a volúmenes de entrada inciertos. Un repunte a finales de 2024 hacia USD 3,00/MMBtu restauró cierta confianza, aunque los participantes del mercado siguen siendo cautelosos dado el riesgo histórico de oscilación. La volatilidad complica aún más las estrategias de cobertura para los exportadores expuestos a los precios netos vinculados al Brent, reforzando la necesidad de diversificación en el abastecimiento de materias primas y acuerdos de absorción flexibles dentro del mercado de líquidos de gas natural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Etano Sustenta el Crecimiento

El etano representó el 38,1% del volumen total en 2024 y se expandirá a la CAGR más rápida del 6,9% hasta 2030, reflejando su papel crucial en la producción de etileno. La producción de etano en los Estados Unidos aumentó a un récord de 2,83 millones de barriles por día en 2024, con el consumo interno escalando a 2,33 millones de barriles por día en medio de una sólida utilización de los craqueadores. El propano es el segundo componente más grande, respaldado por la doble demanda petroquímica y de calefacción, y exportaciones que superan el 70% del suministro interno.

El butano y el isobutano cumplen funciones especializadas. El isobutano representó aproximadamente el 7% de los barriles de plantas de gas en 2024 y ha registrado un crecimiento de producción del 25% en dos años, ayudado por el aumento de la mezcla de alquilato y los refrigerantes de bajo potencial de calentamiento global. La gasolina natural, aunque con una participación de volumen menor, contribuye con más del 25% del barril ponderado por valor gracias a la fuerte demanda de diluyente y mezcla de gasolina. En conjunto, estas dinámicas aseguran una base de ingresos diversificada en todo el mercado de líquidos de gas natural, aislando al sector de los impactos de un solo producto.

Por Aplicación: Supremacía de la Materia Prima Petroquímica

Las materias primas petroquímicas controlaron el 57,5% de la demanda en 2024 y están proyectadas para crecer a una CAGR del 6,5% hasta 2030, a medida que los craqueadores persiguen márgenes ventajosos. El subsector de productos químicos a granel, el mayor consumidor industrial de gas, espera un crecimiento del 51% en la demanda de gas para 2050, con una cuarta parte vinculada a la síntesis de fertilizantes y metanol.

La calefacción residencial y comercial enfrenta vientos en contra de la electrificación, evidenciados por una caída del 15% en el uso residencial de gas en Europa durante 2022 y un aumento del 11% en las ventas globales de bombas de calor. La demanda de combustible industrial disfruta de vientos a favor gracias a los precios competitivos del gas y la fiabilidad de los procesos, incluidos los volúmenes de licuefacción de gas natural licuado que comprenden el 22% del consumo industrial para 2030. Las aplicaciones de transporte siguen siendo un nicho, pero se expanden en el abastecimiento de combustible marino y las flotas de servicio pesado que responden a los objetivos de emisiones. Los segmentos emergentes de aerosoles y refrigerantes añaden un potencial alcista incremental, especialmente para los refrigerantes isobutano (R-600a) y propano (R-290) respaldados por estrictas políticas de bajo potencial de calentamiento global.

Por Usuario Final: El Sector Industrial Lidera el Consumo

El sector industrial absorbió el 39,8% de los volúmenes en 2024 y se prevé que crezca a una CAGR del 6,6% hasta 2030, sustentado por amplias necesidades de materias primas y térmicas. El combustible de plantas de arrendamiento y la licuefacción de gas natural licuado son nichos de crecimiento notables, proyectados para suministrar el 22% del uso industrial de gas para 2030. Los productores químicos dependen de los líquidos de gas natural para el calor y la materia prima combinada en las cadenas de metanol y amoníaco, con nueva capacidad de metanol concentrándose a lo largo de la Costa del Golfo de los Estados Unidos.

Los segmentos residencial y comercial enfrentan trayectorias divergentes; la demanda de propano para calefacción de espacios está disminuyendo, aunque las aplicaciones de refrigeración de bajo potencial de calentamiento global se están expandiendo. Los servicios públicos continúan aprovechando el gas natural para el equilibrio de la red frente a las energías renovables variables. Las aplicaciones de transporte siguen siendo pequeñas, pero la presencia del gas natural licuado en las rutas de navegación costera y el transporte de larga distancia está aumentando gradualmente. Las operaciones de exploración y producción de petróleo y gas también consumen combustible derivado de líquidos de gas natural significativo en compresores e instalaciones de tratamiento, vinculando el uso final directamente a la actividad de campo en el mercado de líquidos de gas natural.

Análisis Geográfico

América del Norte retuvo el 38,7% de los ingresos globales en 2024, impulsada por prolíficos rendimientos de esquisto y una integración intermedia sin igual. Se prevé que la producción de líquidos de gas natural en los Estados Unidos aumente de 6,85 millones de barriles por día en 2024 a 6,92 millones de barriles por día en 2025, impulsada principalmente por la cuenca Pérmica. El panorama intermedio de Canadá experimentó una consolidación con la adquisición por parte de Keyera de los activos de líquidos de gas natural de Plains por USD 5,15 mil millones, elevando la capacidad de fraccionamiento a 193 miles de barriles por día.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,3% hasta 2030, a medida que China despliega amplios programas de deshidrogenación de propano y craqueadores de vapor de etileno. Las importaciones de etano de los Estados Unidos a China se proyectan entre 6,3 y 8,2 millones de toneladas en 2025, destacando el intensificado comercio energético bilateral dentro del mercado de líquidos de gas natural. El almacenamiento ampliado de gas licuado de petróleo, aumentado en 330.000 toneladas hasta 6,1 millones de toneladas, respalda las entradas sostenidas de propano. La demanda industrial de India está aumentando en medio de continuas adiciones de infraestructura, aunque moderada por un reciente enfriamiento en el apetito de importación de gas licuado de petróleo.

Europa lucha contra la erosión de la demanda por la electrificación impulsada por políticas y los mandatos de eficiencia; el uso residencial de gas cayó más del 15% en 2022. Medio Oriente sigue siendo un productor formidable, con la producción de Arabia Saudita aumentando de 1,4 millones de barriles por día hacia 2,0 millones de barriles por día para 2030 gracias al gas no convencional y la integración aguas abajo. América del Sur ofrece potencial alcista a través de Vaca Muerta en Argentina, aunque las limitaciones de los gasoductos restringen los levantamientos a corto plazo. Estas narrativas específicas de cada región moldean colectivamente el panorama en evolución del mercado de líquidos de gas natural.

Panorama Competitivo

El mercado está moderadamente concentrado, con operadores intermedios integrados que agrupan servicios de recolección, procesamiento, fraccionamiento y exportación para asegurar la fidelización de clientes. Enterprise Products Partners opera 2,8 mil millones de pies cúbicos por día de procesamiento de gas y 370 miles de barriles por día de extracción de líquidos de gas natural en la cuenca Pérmica, sustentando un sólido modelo de boca de pozo a muelle. La red de tuberías de aproximadamente 60.000 millas de ONEOK respalda 920 miles de barriles por día de fraccionamiento, recientemente ampliada por su adquisición de EnLink Midstream. Targa Resources tiene el mayor alcance de recolección en la cuenca Pérmica y apunta a 3,75 mil millones de pies cúbicos por día de procesamiento más 1,2 millones de barriles por día de fraccionamiento para 2029.

Las fusiones y adquisiciones se aceleraron en 2024-2025 a medida que los operadores buscan escala. La adquisición de EPIC de líquidos de gas natural por USD 2,2 mil millones de Phillips 66 profundiza su presencia en Corpus Christi y su huella en tuberías de larga distancia. La empresa conjunta de logística en Texas City de ONEOK y MPLX compromete USD 1,4 mil millones para construir un muelle de exportación de gas licuado de petróleo de 400 miles de barriles por día, ejemplificando los modelos de consorcio para proyectos de alta intensidad de capital. La tecnología es otra palanca competitiva; la planta modular de Ortloff Engineers promete ahorros de inversión de capital del 30-50% y ganancias de eficiencia energética del 6-9%, atractivos para los operadores en contextos de gas varado.

La diferenciación estratégica favorece cada vez más a las empresas que ofrecen cadenas de valor de servicio completo, desde la estabilización de condensados a nivel de campo hasta la carga internacional de gas licuado de petróleo. A largo plazo, los operadores con centros de exportación escalables y mezcla flexible de materias primas probablemente superarán en rendimiento a medida que el mercado de líquidos de gas natural se globaliza.

Líderes de la Industria de Líquidos de Gas Natural

Enterprise Products Partners L.P.

Phillips 66

Energy Transfer LP

ExxonMobil Corporation

ONEOK Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Keyera anunció una adquisición por USD 5,15 mil millones del negocio canadiense de líquidos de gas natural de Plains, aumentando la capacidad de fraccionamiento y almacenamiento.

- Julio de 2025: Chevron completó su adquisición de Hess por USD 55 mil millones, añadiendo activos de gas en Guyana y esquisto en Bakken.

- Abril de 2025: Chevron U.S.A., una subsidiaria de Chevron, anunció la venta de una participación del 70% en sus activos de gas en el este de Texas a TG Natural Resources (TGNR) por USD 525 millones.

Alcance del Informe Global del Mercado de Líquidos de Gas Natural

| Etano |

| Propano |

| Butano |

| Isobutano |

| Pentano y Pentanos Plus |

| Materia Prima Petroquímica |

| Combustible Residencial y Comercial |

| Combustible Industrial |

| Combustible para Transporte |

| Calefacción de Espacios |

| Generación de Electricidad |

| Propelentes de Aerosol y Refrigerantes |

| Industrial |

| Residencial |

| Comercial |

| Servicios Públicos |

| Transporte |

| Sector de Petróleo y Gas (Uso Interno) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Tipo | Etano | |

| Propano | ||

| Butano | ||

| Isobutano | ||

| Pentano y Pentanos Plus | ||

| Por Aplicación | Materia Prima Petroquímica | |

| Combustible Residencial y Comercial | ||

| Combustible Industrial | ||

| Combustible para Transporte | ||

| Calefacción de Espacios | ||

| Generación de Electricidad | ||

| Propelentes de Aerosol y Refrigerantes | ||

| Por Usuario Final | Industrial | |

| Residencial | ||

| Comercial | ||

| Servicios Públicos | ||

| Transporte | ||

| Sector de Petróleo y Gas (Uso Interno) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de líquidos de gas natural?

El tamaño del mercado de líquidos de gas natural alcanzó USD 23,83 mil millones en 2025 y se proyecta que escale a USD 32,18 mil millones para 2030 a una CAGR del 6,19%.

¿Qué tipo de líquido de gas natural tiene la mayor participación en el mercado de líquidos de gas natural?

El etano lidera con una participación del 38,1% en 2024 y es también el componente de más rápido crecimiento con una CAGR del 6,9% hasta 2030.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento en el mercado de líquidos de gas natural?

Los rápidos desarrollos de plantas de deshidrogenación de propano y craqueadores de vapor en China y la creciente demanda industrial en India están impulsando una CAGR del 7,3% para Asia-Pacífico hasta 2030.

¿Cómo están afectando los diferenciales de precio crudo-gas en el mercado de líquidos de gas natural a los productores?

Una relación petróleo-gas volátil, que alcanzó un pico de 30 veces en 2024, impacta la economía de perforación y puede retrasar la producción de gas asociado, influyendo en el suministro de líquidos de gas natural y el calendario de proyectos.

¿Qué empresas en el mercado de líquidos de gas natural tienen las mayores posiciones en infraestructura de líquidos de gas natural?

Enterprise Products Partners, ONEOK y Targa Resources controlan extensos activos de recolección, procesamiento, fraccionamiento y exportación, sustentando una concentración de mercado moderada.

¿Qué aplicaciones emergentes respaldan la demanda futura de líquidos de gas natural?

Los refrigerantes de bajo potencial de calentamiento global, la monetización modular de gas varado y el creciente abastecimiento de combustible marino de gas natural licuado están preparados para añadir demanda incremental junto con el crecimiento petroquímico central.

Última actualización de la página el: