Tamaño y Cuota del Mercado de Sistemas de Cuidado de Órganos (OCS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

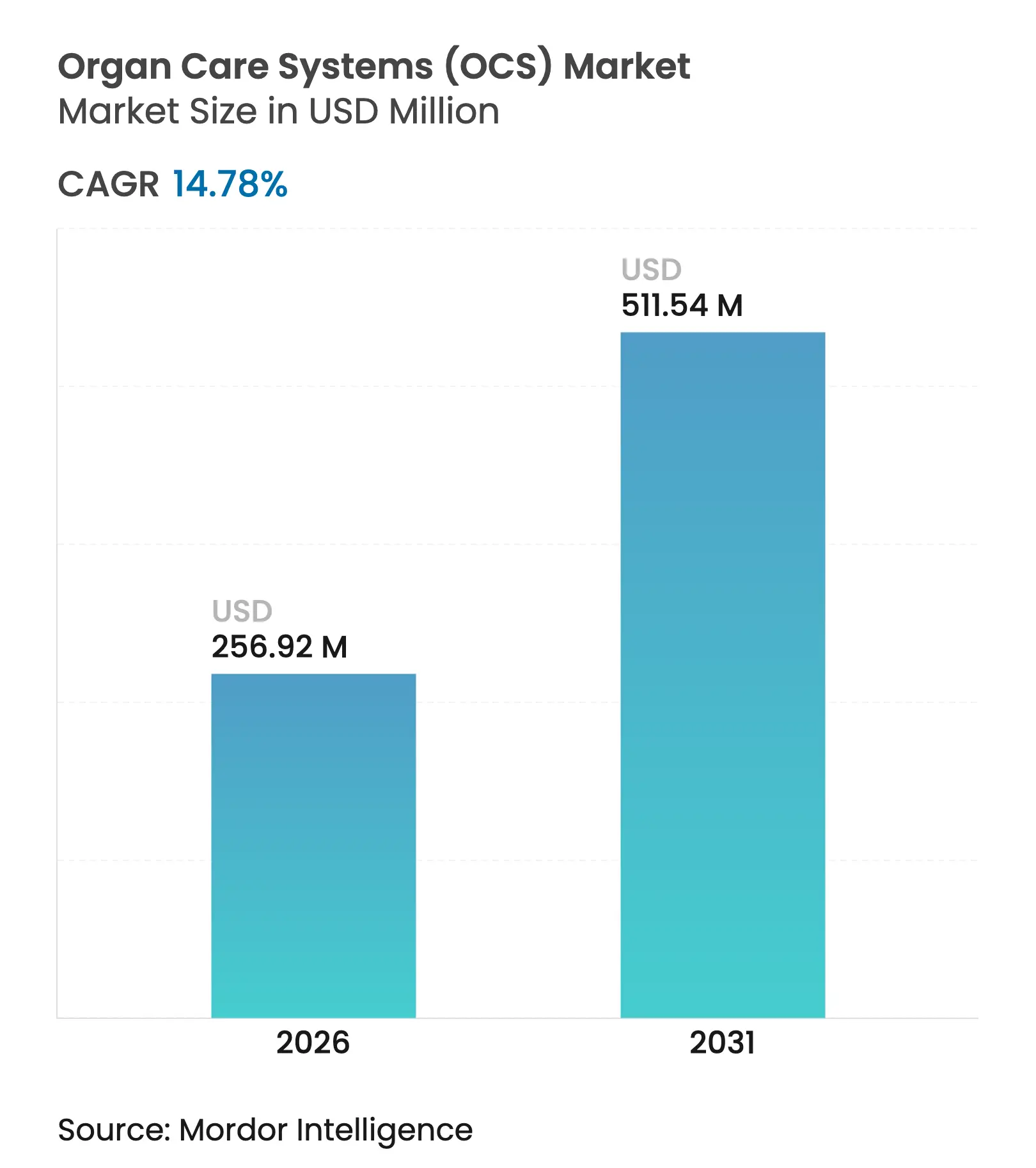

| Tamaño del Mercado (2026) | 256.92 Millones de dólares |

| Tamaño del Mercado (2031) | 511.54 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.78% CAGR |

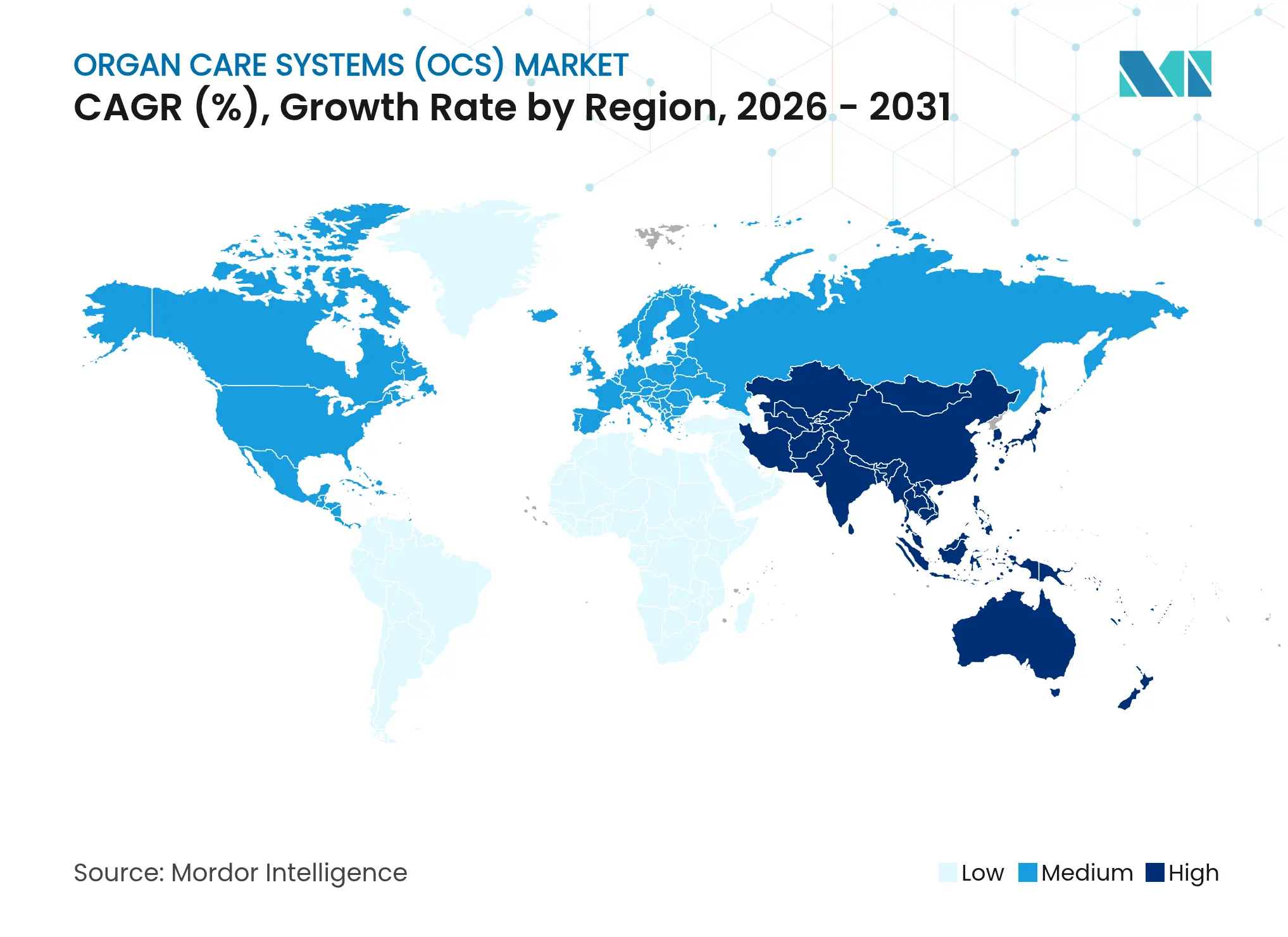

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

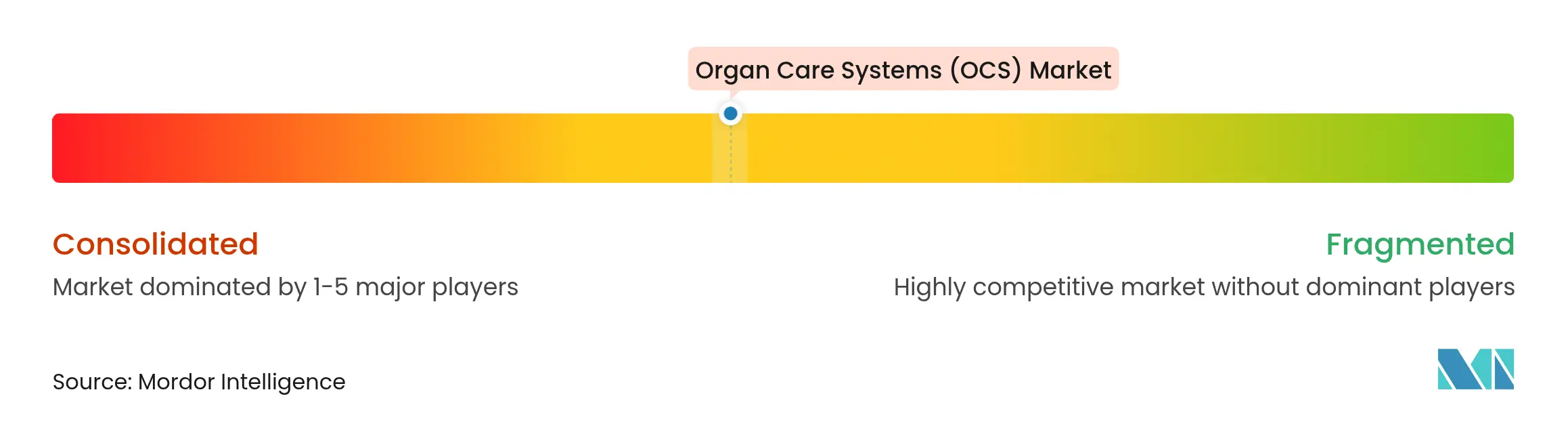

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Cuidado de Órganos (OCS) por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de cuidado de órganos crezca de USD 223,86 millones en 2025 a USD 256,92 millones en 2026 y se prevé que alcance USD 511,54 millones en 2031 a una CAGR del 14,78% durante el período 2026-2031. La demanda sostenida sigue al cambio clínico hacia la perfusión normotérmica, que admite ventanas de preservación más prolongadas, reduce la disfunción primaria del injerto y amplía la aceptación de órganos de donantes marginales. Los estudios de xenotrasplante financiados por el gobierno, la iniciativa de bioimpresión PRINT y el programa de trasplante ocular completo THEA refuerzan el impulso en I+D, mientras que las inyecciones de capital de riesgo superiores a USD 200 millones en 2024-2025 financian la innovación de empresas emergentes en dispositivos portátiles habilitados por AI.

Conclusiones Clave del Informe

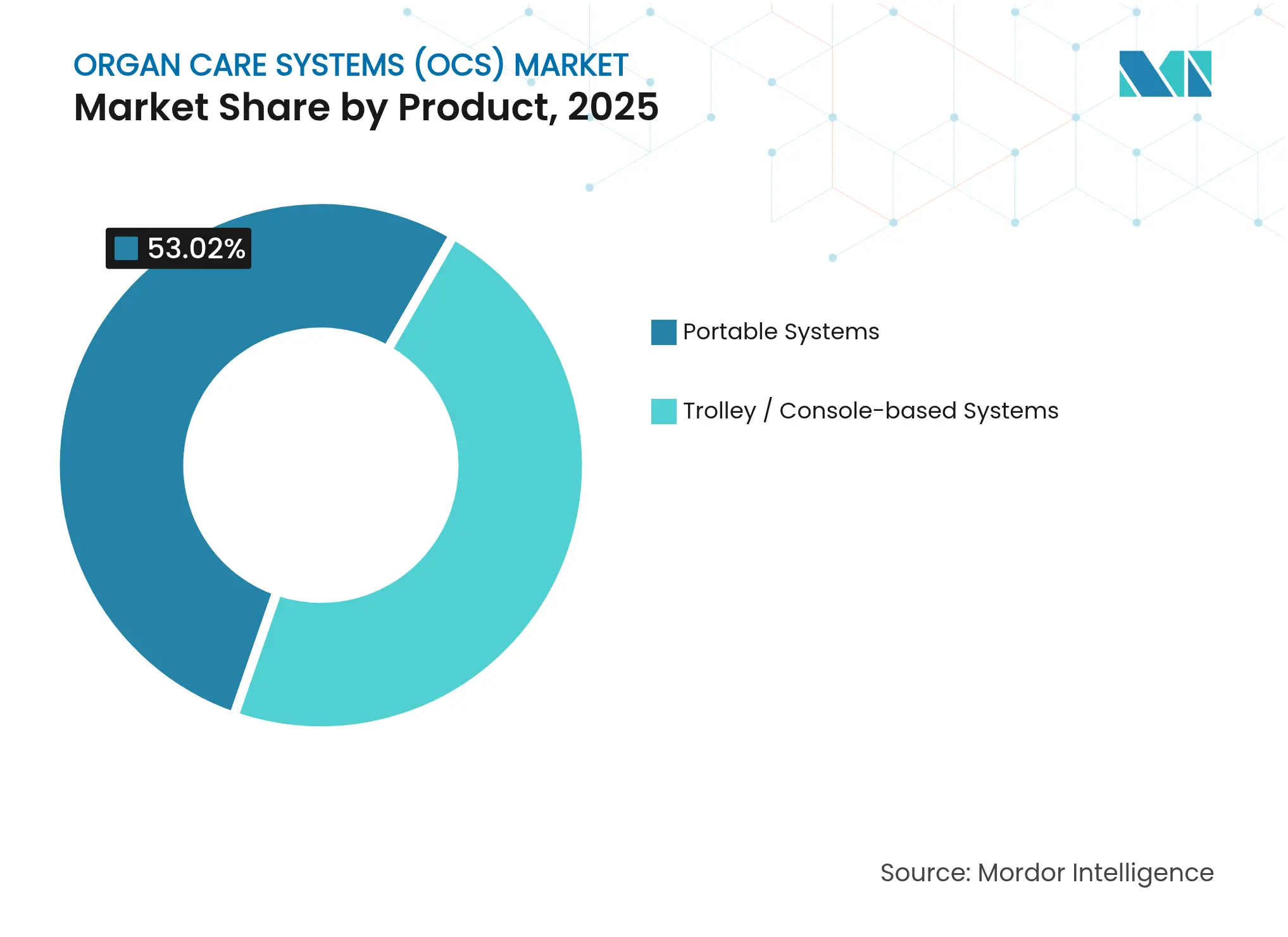

- Por tipo de producto, los sistemas portátiles lideraron con el 53,02% de la cuota de mercado de sistemas de cuidado de órganos en 2025, y ese segmento se está expandiendo a una CAGR del 15,92% hasta 2031.

- Por tecnología, la perfusión normotérmica representó el 58,05% de la cuota de ingresos del tamaño del mercado de sistemas de cuidado de órganos en 2025 y muestra una CAGR del 15,78% hasta 2031.

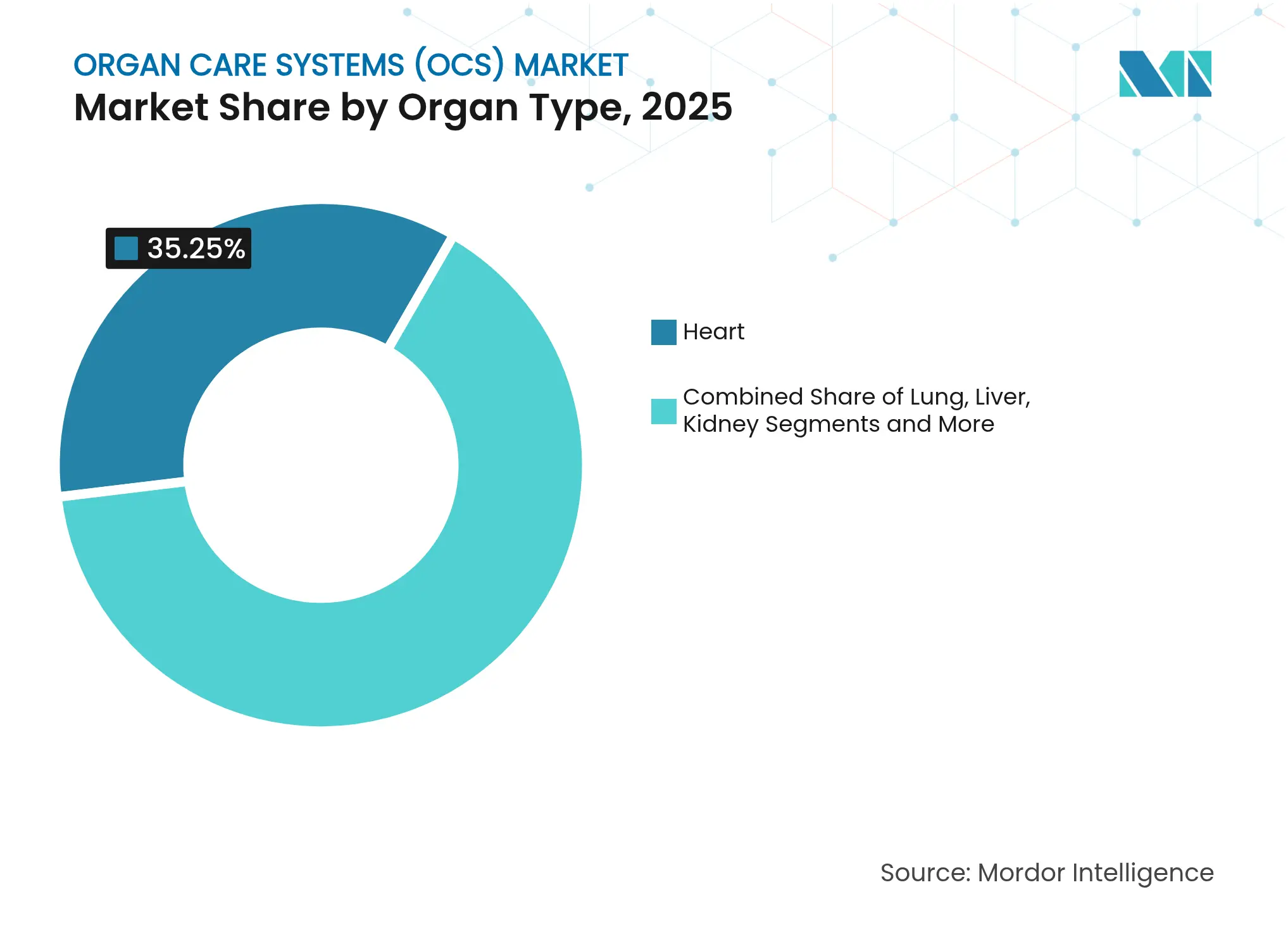

- Por tipo de órgano, la preservación de corazón contribuyó con el 35,25% a los ingresos de 2025, mientras que se proyecta que la preservación de pulmón aumentará a una CAGR del 17,05% hasta 2031 dentro del mercado de sistemas de cuidado de órganos.

- Por usuario final, los centros de trasplante mantuvieron el 45,20% de la cuota de mercado de sistemas de cuidado de órganos en 2025; las organizaciones de obtención de órganos avanzan a una CAGR del 16,85% hacia 2031.

- Por geografía, América del Norte captó el 38,30% de los ingresos de 2025, mientras que Asia-Pacífico registra el mayor crecimiento con una CAGR del 15,95% hasta 2031 en el mercado de sistemas de cuidado de órganos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Cuidado de Órganos (OCS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Incidencia de Insuficiencia Orgánica y Demanda de Trasplantes | 4.2% | Global | Largo plazo (≥ 4 años) |

| Adopción Creciente de Plataformas de Perfusión Normotérmica | 3.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Escalamiento de Ensayos Clínicos de Xenotrasplante | 2.9% | Global, con ganancias tempranas en EE. UU. y Reino Unido | Mediano plazo (2-4 años) |

| Programas de I+D de Preservación de Órganos Financiados por el Gobierno | 2.4% | Núcleo de APAC, extensión hacia MEA | Largo plazo (≥ 4 años) |

| Entrada de Capital de Riesgo en Empresas Emergentes de Tecnología de Perfusión | 1.6% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Insuficiencia Orgánica y Demanda de Trasplantes

La enfermedad renal crónica afecta a 850 millones de personas, y los casos de insuficiencia cardíaca superan los 64 millones en todo el mundo, creando una demanda estructural de soluciones que incrementen la utilización de trasplantes. La OMS señala que solo el 1% de los trasplantes se realizan en naciones de bajos ingresos, subrayando el margen de crecimiento a medida que la infraestructura sanitaria evoluciona[1]Agencia de Proyectos de Investigación Avanzada para la Salud, "ARPA-H EF 2025," arpa-h.gov Fuente: Organización Mundial de la Salud, "HPS/OOD," who.int. Los dispositivos modernos del mercado de sistemas de cuidado de órganos prolongan el tiempo de transporte, abordando directamente las escaseces que mantienen a 120.000 estadounidenses en listas de espera. El envejecimiento de la población, la prevalencia de la diabetes y las mejores tasas de supervivencia en cuidados críticos amplían la elegibilidad para trasplantes, ampliando la base instalada de sistemas de cuidado de órganos.

Adopción Creciente de Plataformas de Perfusión Normotérmica

Los estudios prospectivos muestran que la perfusión normotérmica reduce la disfunción del injerto al 11% frente al 28% con el almacenamiento estático en frío, lo que impulsa actualizaciones de protocolos en los principales centros de trasplante. Las directrices de la Sociedad Americana de Cirujanos Trasplantadores emitidas en 2024 aceleran la adopción por parte de las organizaciones de obtención. La perfusión continua con sangre caliente también permite realizar pruebas funcionales, rescatando órganos marginales que de otro modo serían descartados. Los modelos económicos muestran que los ahorros en complicaciones posoperatorias compensan los mayores costos de los dispositivos, reforzando las decisiones de compra dentro de los sistemas de atención basada en valor.

Escalamiento de Ensayos Clínicos de Xenotrasplante

La FDA autorizó el primer ensayo de riñón de cerdo genéticamente modificado en marzo de 2025, trasladando el xenotrasplante del uso por razones humanitarias al estudio clínico organizado[2]Nature, "Los primeros ensayos mundiales de riñón porcino marcan un punto de inflexión para el xenotrasplante," nature.com. El programa UKidney de United Therapeutics podría inscribir a 50 pacientes con insuficiencia renal y depende de una preservación avanzada para proteger los órganos modificados durante el transporte. Los estándares de viabilidad demostrada se establecen a un nivel más alto para los xenoinjertos, impulsando la demanda de circuitos de perfusión especializados capaces de controlar la coagulación y la activación del complemento.

Programas de I+D de Preservación de Órganos Financiados por el Gobierno

La ARPA-H asignó USD 1.500 millones para los programas PRINT y THEA en el Ejercicio Fiscal 2025 para ampliar los límites de la bioimpresión de órganos y el trasplante ocular. Un consorcio cooperativo de xenotrasplante de los NIH destinó USD 6,4 millones para la investigación sobre tolerancia inmunitaria del injerto y preservación innovadora. El Departamento de Defensa de EE. UU. invirtió USD 41 millones en dispositivos de preservación para atención de traumatismos adecuados para despliegue en el campo de batalla, acelerando las vías tecnológicas de doble uso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX y OPEX de los Dispositivos de Perfusión | -2.8% | Global | Mediano plazo (2-4 años) |

| Estrictas Aprobaciones Regulatorias en Múltiples Regiones | -2.1% | Global, con ganancias tempranas en EE. UU. y UE | Largo plazo (≥ 4 años) |

| Capacidades Logísticas Limitadas en Naciones de Bajos Ingresos | -1.4% | MEA, partes de APAC y América del Sur | Largo plazo (≥ 4 años) |

| Escasez Persistente de Perfusionistas Capacitados | -1.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX y OPEX de los Dispositivos de Perfusión

Los gastos de obtención superan los USD 36.000 por órgano para la extracción de corazón y riñón, y los dispositivos avanzados añaden desembolsos de capital que tensionan los presupuestos hospitalarios. Los circuitos de consumibles, las soluciones de perfusato propietarias y el monitoreo las 24 horas del día, los 7 días de la semana elevan los gastos operativos más allá del almacenamiento estático, lo que dificulta la adopción en entornos sensibles a los costos.

Estrictas Aprobaciones Regulatorias en Múltiples Regiones

El Reglamento de Dispositivos Médicos de la UE y los períodos de revisión de la FDA —con un promedio de 2.275 días para dispositivos hepáticos— prolongan los ciclos de comercialización y requieren múltiples ensayos clínicos por geografía. El retraso en dispositivos de Japón obstaculiza el acceso de los pacientes, destacando la persistente fragmentación de las aprobaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas Portátiles Lideran la Adopción Independiente de Infraestructura

Las plataformas portátiles captaron el 53,02% de los ingresos de 2025 en el mercado de sistemas de cuidado de órganos, impulsadas por la flexibilidad de despliegue en ambulancias, aeronaves y quirófanos de hospitales donantes. Paragonix SherpaPak redujo la mortalidad a 4 años en un 54% en comparación con el almacenamiento en hielo, subrayando los beneficios clínicos que sustentan una perspectiva de CAGR del 15,92% hasta 2031. Los usuarios priorizan dispositivos que operan sin infraestructuras externas de oxígeno o control de temperatura, cumpliendo los requisitos de entornos con recursos limitados y misiones de recuperación de larga distancia. Se proyecta que el tamaño del mercado de sistemas de cuidado de órganos para unidades portátiles se expandirá rápidamente a medida que las organizaciones de defensa y humanitarias adopten unidades de perfusión de escala de mochila para entornos austeros. Los sistemas basados en consola, aunque ceden cuota, siguen siendo indispensables en los centros de trasplante de alto volumen que requieren perfusión continua por más de 24 horas. Los fabricantes ahora agrupan estructuras portátiles con paneles de análisis centralizados, lo que permite el monitoreo de rendimiento basado en la nube en flotas distribuidas, alineándose con los contratos de adquisición basados en valor.

Los sistemas de consola continúan prestando servicio a casos complejos de hígado y pulmón que requieren lecturas metabólicas avanzadas e imágenes integradas. Sin embargo, la mayor duración de la batería, los sensores miniaturizados y las cámaras estériles desechables reducen la brecha de rendimiento, permitiendo que los dispositivos portátiles manejen órganos cada vez más complejos. La simplificación de la cadena de suministro —menos piezas reutilizables y consumibles estandarizados— reduce los gastos operativos, impulsando la adopción entre los hospitales de nivel medio. La diferenciación competitiva se centra en la facilidad de preparación, el control automático de flujo y las predicciones de punto final asistidas por AI que reducen la carga de trabajo del técnico. Los modelos de alquiler de dispositivos también democratizan el acceso al trasladar el CAPEX a los presupuestos operativos, mitigando las barreras de costo anteriores. Como resultado, el mercado de sistemas de cuidado de órganos probablemente verá que los sistemas portátiles representarán más de la mitad de todos los envíos mucho antes de que finalice el horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Perfusión Normotérmica Domina la Adopción Clínica

Las soluciones normotérmicas mantuvieron el 58,05% de la cuota de ingresos en 2025 dentro del mercado de sistemas de cuidado de órganos, respaldadas por datos revisados por pares que muestran un 11% de disfunción del injerto frente al 28% del almacenamiento en frío. Esa ventaja sustenta una CAGR del 15,78%, la más alta entre las tecnologías. La perfusión con sangre caliente preserva el metabolismo celular, lo que permite tiempos fuera del cuerpo más prolongados y diagnósticos posteriores a la extracción que orientan las decisiones de aceptación. El tamaño del mercado de sistemas de cuidado de órganos para unidades normotérmicas se está expandiendo aún más a medida que los pagadores reconocen la reducción de las estancias en la UCI y menos reingresos. La perfusión de máquina hipotérmica sigue siendo relevante para los riñones, ofreciendo resultados rentables cuando el tiempo de isquemia fría es inferior a ocho horas. Los potenciadores de almacenamiento estático persisten como respaldo, especialmente en geografías con escasos recursos.

Los clínicos adaptan cada vez más la selección del protocolo al tipo de órgano y al perfil del donante. Los programas de hígado emplean enfoques híbridos —transporte en frío seguido de reacondicionamiento normotérmico— atenuando las lesiones por isquemia-reperfusión. Los algoritmos de flujo asistidos por AI ahora personalizan la composición del perfusato en tiempo real, ajustando los electrolitos y la tensión de oxígeno al estado metabólico específico del donante. Las actualizaciones de software permiten la supervisión remota por parte de cirujanos trasplantadores durante el transporte terrestre o aéreo, apoyando la toma de decisiones centralizada. Los proveedores de tecnología se diferencian mediante la fijación de precios de cartuchos desechables y los paquetes de análisis por suscripción, trasladando la captura de valor del hardware a los servicios de datos. El mercado de sistemas de cuidado de órganos, por tanto, está migrando hacia ecosistemas integrados de hardware-software que monetizan la telemetría continua de los dispositivos.

Por Tipo de Órgano: La Preservación de Pulmón Logra la Trayectoria de Crecimiento más Rápida

La preservación de corazón representó el 35,25% de las ventas de 2025 en el mercado de sistemas de cuidado de órganos, reflejando el riesgo crítico de mortalidad y la prioridad de reembolso de los trasplantes cardíacos. Los sistemas para pulmón registran el crecimiento más rápido con una CAGR del 17,05%, impulsados por las técnicas HOPE que extienden la preservación viable a 20 horas —el doble de los puntos de referencia anteriores—. Los dispositivos para hígado disfrutan de una creciente aceptación gracias al OrganOx metra, que superó las 5.000 aplicaciones clínicas, demostrando evidencia consolidada de reducción de la disfunción temprana del aloinjerto.

La preservación de riñón sigue siendo un pilar de volumen, beneficiándose de la amplia aceptación de la perfusión hipotérmica y de los emergentes ciclos de doble temperatura que refrescan la respiración mitocondrial. Los sistemas para páncreas siguen siendo incipientes pero ganaron impulso tras la autorización de la FDA del Paragonix PancreasPak en 2024, señalando la confianza regulatoria en dispositivos de nicho específicos para órganos. Los patrones de adopción futura indican que los hígados y riñones de xenotrasplante generarán una demanda incremental de circuitos de mayor capacidad y perfusatos sintéticos compatibles con xenoinjertos. En consecuencia, el tamaño del mercado de sistemas de cuidado de órganos para las modalidades de pulmón e hígado se expandirá más rápidamente que el de corazón a medida que emerjan nuevas indicaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las Organizaciones de Obtención de Órganos Impulsan la Expansión más Rápida

Los centros de trasplante controlaron el 45,20% de los ingresos de 2025 en el mercado de sistemas de cuidado de órganos, aprovechando los dispositivos internos para ampliar los criterios de donante y reducir los tiempos de isquemia fría. Las organizaciones de obtención de órganos (OOO) registran una CAGR del 16,85% a medida que sus equipos de campo integran la perfusión portátil en los flujos de trabajo estándar de recuperación. La política federal que permite a las OOO facturar por separado el capital de perfusión también ha acelerado el despliegue. La cuota de mercado de sistemas de cuidado de órganos para las OOO, por tanto, continúa aumentando a medida que las estaciones de recuperación centralizadas adoptan software de gestión de flotas que relaciona la disponibilidad de dispositivos con las alertas de donantes en tiempo real.

Los hospitales sin programas de trasplante pero con unidades de trauma despliegan equipos hipotérmicos básicos para la estabilización de órganos antes de la transferencia regional, aunque las prioridades presupuestarias mantienen el crecimiento moderado. Mientras tanto, las instalaciones médicas militares evalúan plataformas reforzadas diseñadas para adaptarse a bases de operaciones avanzadas, abriendo potencialmente un subsegmento especializado. Las instituciones educativas se asocian con fabricantes de dispositivos para crear currículos de simulación que alivian la escasez de perfusionistas. Para 2031, se prevé que las OOO gestionen más de la mitad de la logística de perfusión portátil, remodelando los patrones de adquisición e influyendo en las direcciones de I+D de los proveedores.

Análisis Geográfico

América del Norte representó el 38,30% de los ingresos del mercado de sistemas de cuidado de órganos de 2025, respaldada por la autorización de la FDA del OCS Heart de TransMedics y el reembolso continuo de los consumibles del dispositivo. Europa mantiene una presencia significativa, impulsada por marcos de adquisición armonizados y una amplia aceptación de plataformas normotérmicas. El tamaño del mercado de sistemas de cuidado de órganos en Asia-Pacífico se acelera a una CAGR del 15,95% a medida que China e India invierten fuertemente en infraestructura de trasplante y adoptan dispositivos portátiles para recuperaciones de larga distancia.

Japón enfrenta escasez de donantes por razones socioculturales, aunque la adopción tecnológica está favorecida por un enfoque en la calidad y la fiabilidad de los dispositivos, posicionándolo como un adoptador temprano de software de perfusión asistido por AI. Oriente Medio y África muestran un interés creciente, particularmente en los estados del Consejo de Cooperación del Golfo que importan órganos de donantes del extranjero y, por tanto, valoran tiempos de preservación más prolongados. América del Sur registra una expansión moderada, con Brasil pilotando centros de perfusión pulmonar que podrían impulsar el crecimiento regional. Las colaboraciones transfronterizas —como las redes de recuperación australasianas que vinculan Indonesia, Singapur y Australia— subrayan el papel de la integración logística en el impulso de la adopción en todas las geografías.

Panorama Competitivo

Una concentración de mercado moderada caracteriza el mercado de sistemas de cuidado de órganos, con adquisiciones estratégicas que reconfiguran las carteras. La compra de Paragonix por parte de Getinge por USD 477 millones en 2024 amplió su presencia más allá de la circulación extracorpórea hacia la preservación portátil. Bridge to Life reforzó su oferta hipotérmica adquiriendo la tecnología de perfusión renal VitaSmart. Los proveedores compiten publicando resultados de registros; Paragonix informó un 27% menos de complicaciones hepáticas usando LIVERguard frente a hielo, reforzando el mercadeo basado en evidencia.

Los módulos de inteligencia artificial capaces de predecir la viabilidad del injerto en el punto de recuperación se han convertido en diferenciadores clave, lo que impulsa alianzas entre empresas de dispositivos y empresas emergentes de análisis. Los fabricantes también persiguen estrategias regulatorias específicas por región que sincronizan las presentaciones ante la FDA, la EMA y la PMDA, reduciendo el tiempo hasta el lanzamiento. El capital de riesgo apoya a competidores como X-Therma, cuya Serie B de USD 22,4 millones financia el desarrollo de crioprotectores para preservación de varios días. Las asociaciones logísticas —ejemplificadas por la adquisición de CRYOPDP por parte de DHL en 2025— extienden la experiencia en cadena de frío al transporte de órganos, ampliando los límites del ecosistema.

Las estrategias de las empresas giran cada vez más en torno a modelos de servicio integrados que agrupan hardware, consumibles, análisis de telemetría y formación in situ en contratos plurianuales. Estas ofertas fomentan la fidelización del cliente y elevan los costos de cambio. A medida que maduran los conjuntos de datos de los registros, los modelos de precios basados en resultados que vinculan los pagos de consumibles a los hitos de supervivencia del injerto están siendo pilotados en varios centros de trasplante de EE. UU. Es probable que la intensidad competitiva aumente a medida que los sistemas específicos para xenotrasplante entren en fases clínicas, fomentando una mayor consolidación a medida que empresas diversificadas de tecnología médica busquen cubrir todas las categorías de órganos bajo conjuntos de soluciones únicas.

Líderes de la Industria de Sistemas de Cuidado de Órganos (OCS)

TransMedics

Paragonix Technologies Inc

OrganOx Limited

Xvivo Perfusion AB

Bridge to Life Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Paragonix Technologies informó que LIVERguard redujo las complicaciones postrasplante en un 27%, incluidas disminuciones notables en la lesión renal aguda y la disfunción temprana del aloinjerto.

- Diciembre de 2024: El Reino Unido completó su primer trasplante doble de pulmón utilizando un sistema de perfusión pulmonar ex vivo XPS, validando las capacidades de revitalización y evaluación de seis horas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de cuidado de órganos como todos los dispositivos normotérmicos o hipotérmicos que perfunden y monitorizan activamente corazones, pulmones, hígados o riñones de donantes fuera del cuerpo, ya estén configurados como unidades de carro utilizadas dentro del hospital o consolas portátiles diseñadas para misiones de recuperación por carretera o aire. Mordor Intelligence mide únicamente el hardware nuevo y sus equipos de perfusión desechables, valorados en USD.

Exclusión del ámbito de aplicación: las bolsas para soluciones refrigerantes y las neveras estáticas quedan fuera de este ámbito.

Segmentación

- Por Producto

- Sistemas Portátiles

- Sistemas en Carrito / Consola

- Por Tecnología

- Perfusión Normotérmica

- Perfusión de Máquina Hipotérmica

- Potenciadores de Almacenamiento Estático en Frío

- Por Tipo de Órgano

- Corazón

- Pulmón

- Hígado

- Riñón

- Otros

- Por Usuario Final

- Centros de Trasplante

- Hospitales

- Organizaciones de Obtención de Órganos

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas y las encuestas en línea con cirujanos de trasplantes, coordinadores de adquisiciones, ingenieros biomédicos y compradores de hospitales de Norteamérica, Europa y los países de Asia-Pacífico de gran crecimiento nos ayudaron a validar los precios medios de venta, las horas de utilización por dispositivo y el ritmo al que los centros pasan de la perfusión con hielo a la perfusión caliente. Estas conversaciones permitieron colmar lagunas de datos y perfeccionar las hipótesis del modelo que se habían detectado durante el trabajo de gabinete.

Investigación documental

Empezamos con conjuntos de datos públicos fidedignos, como el Observatorio Mundial sobre Donación y Trasplante de la OMS, la Red Unida para la Compartición de Órganos, las estadísticas anuales de Eurotransplant y la base de datos 510(k) de la FDA estadounidense, que revelan volúmenes de procedimientos, tendencias de donantes y autorizaciones recientes de dispositivos. Los comunicados de asociaciones comerciales, los artículos revisados por expertos en Transplantation y The Journal of Heart and Lung Transplantation y los registros de centros de trasplantes aportan datos sobre las ventanas de viabilidad de los órganos y la adopción de la tecnología de perfusión. Los archivos de las empresas, los informes de los inversores y las noticias extraídas de D&B Hoovers y Dow Jones Factiva completan las pistas sobre costes, precios y base instalada. Las fuentes secundarias citadas aquí son ilustrativas; se revisaron muchas otras referencias públicas y de pago para contextualizarlas y contrastarlas.

Dimensionamiento y previsión del mercado

El método descendente parte de los recuentos anuales de órganos de donantes fallecidos por órgano y región, que se multiplican por los índices de penetración de la perfusión validados para obtener los procedimientos potenciales. Los resultados se corroboran mediante análisis ascendentes selectivos que combinan los ASP muestreados con el crecimiento de la base instalada comunicado por los proveedores, lo que permite realizar ajustes modestos cuando las señales divergen. Las variables clave del modelo incluyen los volúmenes de trasplantes de corazón y pulmón, el consumo medio de equipos de perfusión por caso, los ciclos de sustitución de capital, los cambios en la política de reembolso y las aprobaciones normativas de consolas de nueva generación. La regresión multivariante, basada en tres macroindicadores (aumento del número de camas en las UCI, tasas de registro de donantes y gasto sanitario per cápita), da forma a la previsión para 2025-2030. Las lagunas en los datos ascendentes se subsanan mediante aproximaciones regionales ponderadas, ancladas en los costes de adquisición confirmados.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión por pares que busca valores atípicos en comparación con los porcentajes históricos de trasplantes, los valores de los envíos aduaneros y la proporción de órganos totales. Las anomalías dan lugar a nuevas comprobaciones con los entrevistados antes de su aprobación. El conjunto de datos se actualiza cada año, y se publican actualizaciones a mitad de ciclo cuando se producen acontecimientos importantes, como nuevas autorizaciones de la FDA o cambios en los códigos de reembolso, que alteran las expectativas de demanda.

Por qué la base de datos de sistemas de atención a órganos de Mordor se gana la confianza de los responsables de la toma de decisiones

Los valores de mercado publicados suelen diferir porque cada empresa selecciona su propia combinación de dispositivos, geografía y cadencia de previsión. Nuestro ámbito de aplicación disciplinado, nuestras hipótesis actualizadas y nuestra modelización de doble vía mantienen la línea de base anclada en las realidades de los trasplantes, no en amplios accesorios de conservación.

Entre los principales factores que impulsan las diferencias se incluyen la exclusión de las plataformas de carros por parte de los competidores, la omisión de los programas de donantes asiáticos emergentes, la aplicación de curvas ASP planas o la actualización de los recuentos de procedimientos de 2023 sin verificar el crecimiento de la recuperación de 2024. Nuestras auditorías anuales de actualización y tasa de penetración ayudan a Mordor Intelligence a mantenerse al día mientras que otros pueden quedarse atrás.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 223,86 millones de USD (2025) | Inteligencia de Mordor | |

| 165,95 millones de USD (2024) | Consultoría global A | Cesta de productos reducida y muestrario hospitalario limitado |

| 168,26 millones de USD (2024) | Diario profesional B | Combina las cajas de trasplante pero excluye las consolas normotérmicas |

| 201,78 millones de USD (2025) | Rastreador industrial C | Sólo cubre 15 países y aplica la erosión uniforme del PEA |

Estas comparaciones demuestran que cuando el ámbito, la geografía y la disciplina de precios varían, las estimaciones se disparan. Nuestro método, basado en datos verificados de trasplantes y opiniones de expertos, ofrece un punto de partida equilibrado y transparente que los clientes pueden seguir y repetir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de sistemas de cuidado de órganos?

El mercado se sitúa en USD 256,92 millones en 2026 y se proyecta que alcance USD 511,54 millones en 2031.

¿A qué velocidad está creciendo el mercado de sistemas de cuidado de órganos?

Se está expandiendo a una tasa de crecimiento anual compuesta (CAGR) del 14,78% hasta 2031.

¿Qué categoría de producto lidera el mercado actualmente?

Los sistemas de cuidado de órganos portátiles ocupan la posición principal con una cuota de ingresos del 53,02% en 2025.

¿Por qué la tecnología de perfusión normotérmica está ampliamente adoptada?

Los datos clínicos muestran que reduce la disfunción primaria del injerto al 11% frente al 28% con almacenamiento en frío, lo que lleva a una cuota de mercado del 58,05% en 2025.

¿Qué región se espera que registre el crecimiento más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 15,95% hasta 2031 gracias a la expansión de los programas de trasplante y la inversión en atención sanitaria.

Última actualización de la página el: