Tamaño y Participación del Mercado de Suministros Hospitalarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 159.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 193.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

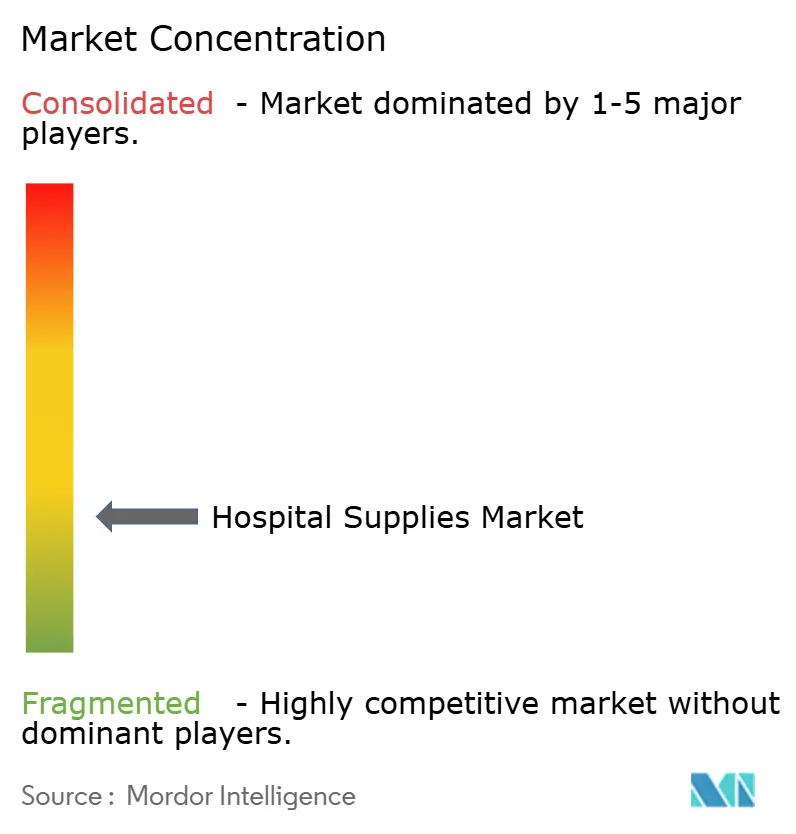

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suministros Hospitalarios por Mordor Intelligence

Se espera que el tamaño del Mercado de Suministros Hospitalarios crezca de USD 153,33 mil millones en 2025 a USD 159,44 mil millones en 2026 y se prevé que alcance USD 193,94 mil millones en 2031 a una CAGR del 3,99% durante 2026-2031.

Esta trayectoria está respaldada por inversiones en control de infecciones, sistemas de inventario habilitados por tecnología y una demanda acelerada de las regiones en desarrollo. Los productos desechables, los equipos de procesamiento estéril y las soluciones digitales para la cadena de suministro siguen siendo fundamentales en las decisiones de adquisición, mientras que los mandatos de sostenibilidad están comenzando a influir en la selección de productos. La rápida expansión de infraestructura en Asia-Pacífico, junto con los retrasos en cirugías postpandemia en las naciones desarrolladas, está reconfigurando la dinámica competitiva global. Los proveedores que combinan bienes físicos con herramientas de eficiencia basadas en análisis de datos están ganando participación de mercado a medida que los hospitales buscan alinear el rendimiento clínico, el control de costos y el cumplimiento normativo dentro de ciclos presupuestarios más ajustados.

Conclusiones Clave del Informe

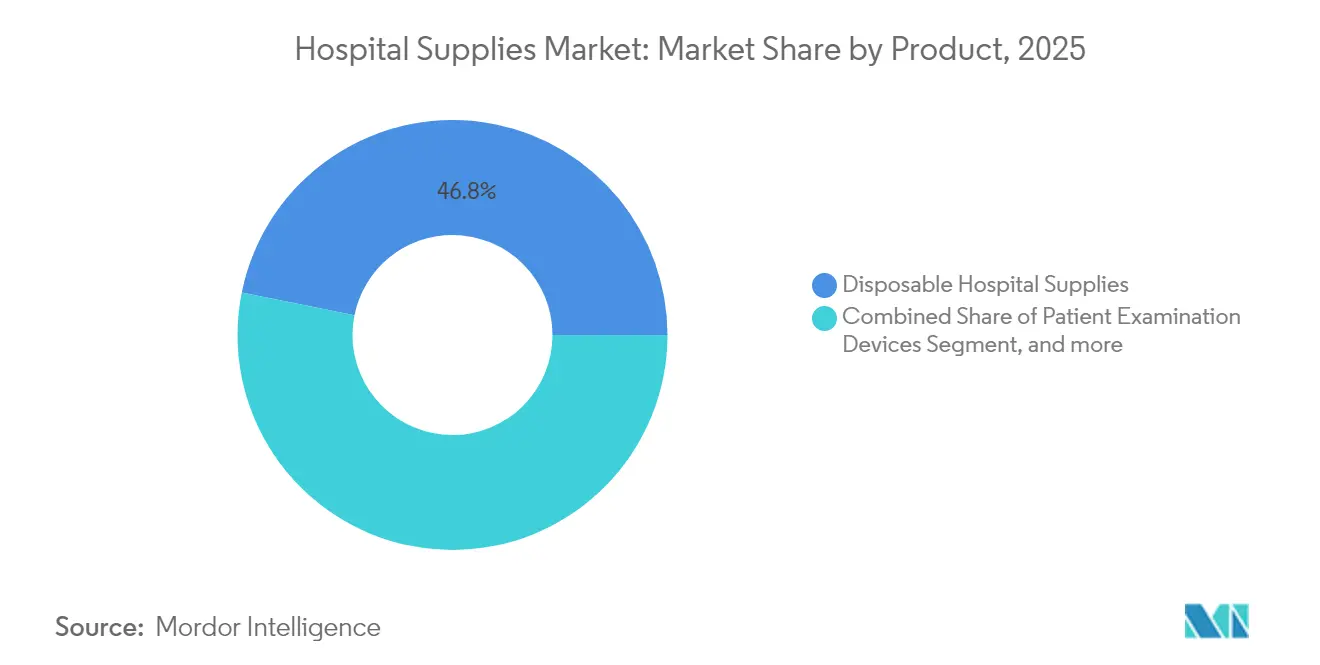

- Por categoría de producto, los suministros hospitalarios desechables lideraron con una participación del 46,83% del mercado de suministros hospitalarios en 2025; se proyecta que los equipos de esterilización y desinfección avancen a una CAGR del 10,42% hasta 2031.

- Por usuario final, los hospitales representaron el 67,88% del tamaño del mercado de suministros hospitalarios en 2025, mientras que se prevé que los centros quirúrgicos ambulatorios crezcan a una CAGR del 6,45% entre 2026 y 2031.

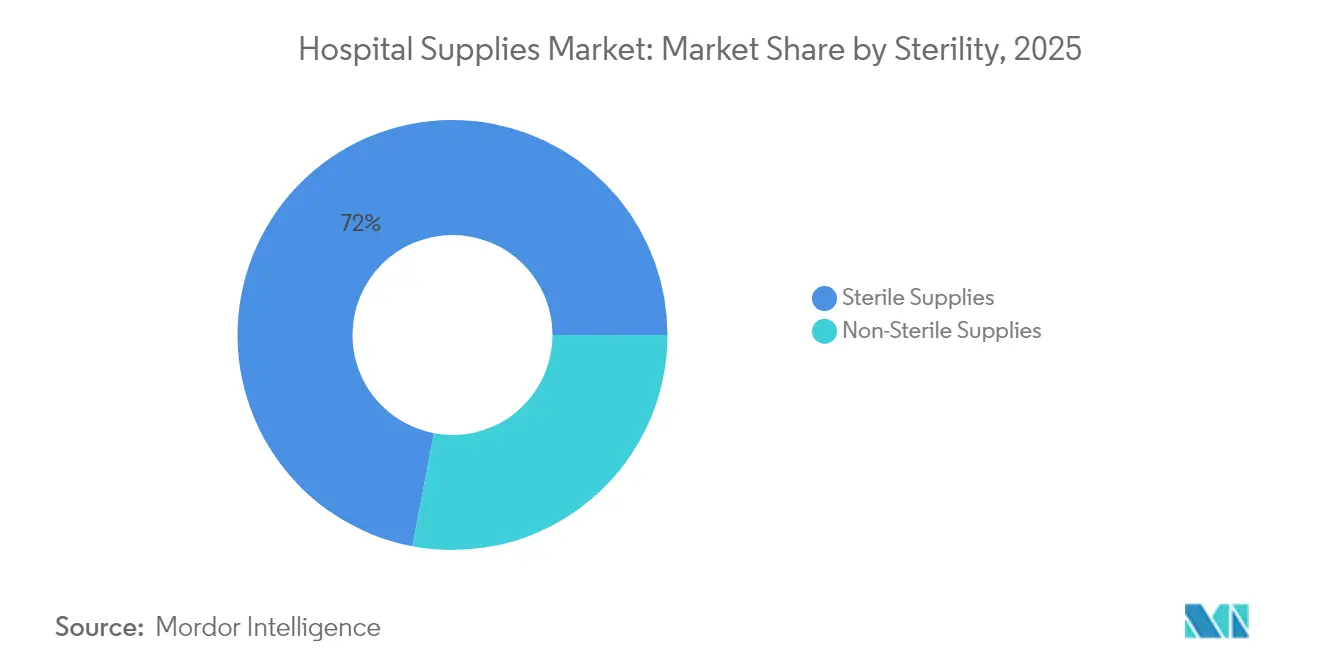

- Por esterilidad, los suministros estériles representaron el 72,02% del tamaño del mercado de suministros hospitalarios en 2025 y se están expandiendo a una CAGR del 6,19% hasta 2031.

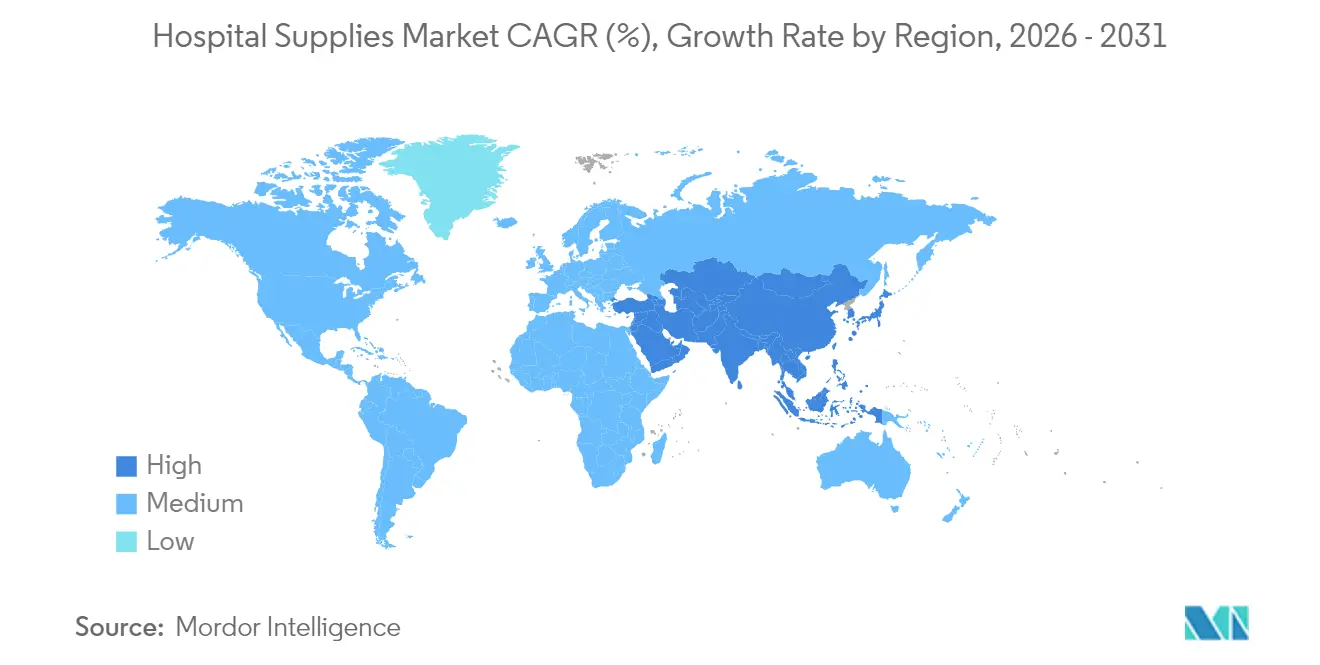

- Por geografía, América del Norte retuvo el 33,92% de la participación en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Suministros Hospitalarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades transmisibles y crónicas | +1.2% | Global – mayor impacto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente conciencia pública sobre las infecciones asociadas a la atención hospitalaria | +0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Alta demanda de suministros hospitalarios en países en desarrollo | +1.5% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Penalizaciones por infecciones asociadas a la atención hospitalaria que catalizan la inversión en equipos de esterilización | +0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Aumento del volumen quirúrgico postpandemia en países desarrollados | +0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales y gasto en salud | +0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Transmisibles y Crónicas

El aumento de los casos de diabetes, enfermedades cardiovasculares y respiratorias está obligando a los hospitales a replantear sus planes de inventario para garantizar la disponibilidad continua de apósitos para heridas, kits de monitoreo y circuitos de ventilación. La diabetes por sí sola afecta a 537 millones de adultos y se proyecta que alcance los 783 millones para 2045, impulsando el uso de apósitos especializados en un 30% desde 2024.[1]Centros para el Control y la Prevención de Enfermedades, "Enfermedad Crónica en América," cdc.gov Los sistemas de salud ahora combinan datos de registros electrónicos de salud con algoritmos predictivos de almacenamiento, lo que permite una alineación más estrecha entre las cargas de casos anticipadas y los ciclos de reabastecimiento. Este enfoque centrado en el paciente está orientando las asignaciones de capital hacia suministros estériles versátiles, impulsando el mercado de suministros hospitalarios tanto en economías maduras como emergentes.

Creciente Conciencia Pública sobre las Infecciones Asociadas a la Atención Hospitalaria

Los consumidores seleccionan cada vez más los centros de salud en función del rendimiento percibido en el control de infecciones. Cada infección asociada a la atención hospitalaria añade entre USD 28.400 y 33.800 en costos de tratamiento, lo que lleva a los administradores a adoptar materiales antimicrobianos para superficies de alto contacto y a publicar métricas de cumplimiento. Los Centros para el Control y la Prevención de Enfermedades señalan que 1 de cada 31 pacientes hospitalizados contrae una infección asociada a la atención hospitalaria en cualquier día dado, lo que impulsa la inversión del mercado de suministros hospitalarios en paños de uso único, batas de barrera y carcasas de dispositivos autodesinfectantes.[2]Centros para el Control y la Prevención de Enfermedades, "Datos sobre Infecciones Asociadas a la Atención Sanitaria," cdc.gov Los proveedores que ofrecen garantía de esterilidad verificable y trazabilidad del producto obtienen una ventaja competitiva.

Alta Demanda de Suministros Hospitalarios en Países en Desarrollo

La expansión de la clase media en Asia-Pacífico está acelerando la construcción de infraestructura sanitaria e impulsando compras masivas de camas, paquetes quirúrgicos y desechables de diagnóstico. Programas de financiamiento innovadores, como el Fondo de Equipamiento Médico para África de la Corporación Financiera Internacional por USD 300 millones, permiten a los pequeños proveedores superar las limitaciones heredadas y adoptar plataformas de inventario modernas desde el primer día. Los fabricantes que localizan la producción e incorporan etiquetas preparadas para RFID están bien posicionados a medida que los gobiernos regionales impulsan cadenas de suministro resilientes y la autosuficiencia clínica.

Penalizaciones por Infecciones Asociadas a la Atención Hospitalaria que Catalizan la Inversión en Equipos de Esterilización

El Programa de Reducción de Condiciones Adquiridas en el Hospital redujo los pagos de Medicare hasta en un 1% para el cuartil de hospitales de peor desempeño en los Estados Unidos. Para 2025, el 98,1% de los establecimientos penalizados mejoraron sus puntuaciones, lo que desencadenó un aumento del 35% en los desembolsos de capital para esterilizadores de baja temperatura y autoclaves con seguimiento y trazabilidad.[3]JAMA Network, "Los Hospitales de Enseñanza y de Red de Seguridad Enfrentan Penalizaciones del HACRP," jamanetwork.com Los administradores implementan cada vez más líneas de reprocesamiento automatizadas que capturan los parámetros del ciclo y envían los datos a los paneles de control de calidad, alineando los informes regulatorios con los principios de flujo de trabajo eficiente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Marco regulatorio estricto | −0.7% | Global – mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de los servicios de atención domiciliaria | −0.5% | América del Norte, Europa, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Altos costos de equipos avanzados | −0.4% | Europa, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro | −0.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Marco Regulatorio Estricto

Los esfuerzos por reducir las emisiones de óxido de etileno amenazan las vías de esterilidad de aproximadamente 20 mil millones de dispositivos médicos al año. La FDA advirtió que el cierre abrupto de plantas de esterilización podría interrumpir la continuidad de la atención, lo que ilustra cómo la política ambiental puede repercutir en la logística del mercado de suministros hospitalarios. Las empresas ahora investigan esterilizantes alternativos e invierten en capacidad redundante, añadiendo costos y complejidad a calendarios de producción ya ajustados.

Surgimiento de los Servicios de Atención Domiciliaria

El traslado de la atención de enfermedades crónicas al hogar reduce los días de hospitalización y altera los canales de compra. Medicare reembolsa los modelos aprobados de hospital en el hogar, lo que lleva a fabricantes como 3M Healthcare, Medtronic y Medline a desarrollar bombas de infusión compactas, parches de sensores y envases aptos para envío postal. La naturaleza distribuida de la atención domiciliaria eleva los costos de entrega de última milla y requiere interfaces de usuario de nivel de consumidor, lo que modera el crecimiento de volumen tradicional dentro de las cuentas hospitalarias centralizadas, al tiempo que abre nuevas pero fragmentadas fuentes de ingresos en la industria de suministros hospitalarios en general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Tecnologías de Control de Infecciones Aceleran los Ciclos de Actualización

Los suministros desechables retuvieron una participación del 46,83% del mercado de suministros hospitalarios en 2025, lo que subraya su papel en la lucha contra la contaminación cruzada. Los paquetes de procedimientos agrupados y las batas de uso único agilizan la rotación en el quirófano y reducen la mano de obra dedicada al lavado. Sin embargo, las políticas de sostenibilidad han impulsado proyectos piloto de reprocesamiento selectivo y polímeros reciclables, presionando a los proveedores a declarar las emisiones del ciclo de vida. Los equipos de esterilización y desinfección, aunque solo representan un segmento de tamaño mediano, son los de más rápido crecimiento con una CAGR del 10,42% hasta 2031. Se prevé que el tamaño del mercado de suministros hospitalarios para equipos de esterilización aumente en paralelo con los mandatos de mantenimiento de registros digitales que vinculan la liberación de dispositivos con parámetros documentados de eliminación microbiana. Los proveedores que combinan software de validación basado en la nube con esterilizadores de baja temperatura obtienen tracción en los sistemas hospitalarios de primer nivel.

Los dispositivos de examen de pacientes y los equipos de quirófano están integrando matrices de sensores y pasarelas de IoT. Los estetoscopios inteligentes, la navegación asistida por computadora y las imágenes intraoperatorias impulsadas por inteligencia artificial impulsan niveles de precios premium, con decisiones de adquisición cada vez más influenciadas por las puntuaciones de interoperabilidad. Las ayudas para la movilidad y los equipos de transporte siguen las tendencias demográficas a medida que las poblaciones envejecidas demandan colchones de reducción de presión, polipastos eléctricos y sillas de ruedas bariátricas. Las credenciales de sostenibilidad, la disponibilidad de repuestos y los diagnósticos preparados para la nube ahora se ponderan junto con el precio inicial cuando los marcos evalúan las ofertas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Desafían el Dominio Hospitalario

Los hospitales aún representan el 67,88% de la demanda de 2025 y ejercen economías de escala que se traducen en descuentos por compras masivas y existencias de consignación personalizadas. Su combinación de casos estable respalda contratos de abastecimiento plurianuales que cubren batas, paños, recipientes de succión y mobiliario compuesto. Sin embargo, los centros quirúrgicos ambulatorios están en camino de registrar una CAGR del 6,45% hasta 2031, absorbiendo una participación creciente de casos electivos de ortopedia, oftalmología y cardiología. Se prevé que el tamaño del mercado de suministros hospitalarios para kits de productos específicos para centros quirúrgicos ambulatorios se amplíe a medida que continúe la migración de procedimientos. Los fabricantes ahora ofrecen autoclaves compactos, mesas de instrumentos de bajo perfil y mesas mayo preconfiguradas optimizadas para una rápida rotación de salas en instalaciones de pequeño tamaño.

Los centros de trauma y las clínicas especializadas crean una demanda de nicho de consumibles avanzados para el manejo de vías respiratorias y adhesivos tisulares. Las cadenas privadas implementan gabinetes RFID a nivel empresarial que envían alertas de agotamiento en tiempo real a los paneles de control centrales. Dichos análisis mejoran el cumplimiento de las políticas de rotación FIFO y reducen las cancelaciones por vencimiento, lo que se traduce en menores costos totales de suministro incluso cuando los precios unitarios son más altos. Los proveedores complementan los bienes físicos con suscripciones de datos, generando ingresos recurrentes y estables más allá de la venta única.

Por Esterilidad: Prima por Limpieza Garantizada

Los suministros estériles captaron el 72,02% de los ingresos de 2025. Este dominio está vinculado a los programas de penalización por infecciones que sancionan a los establecimientos con incidentes de contaminación prevenibles. La ventaja en el tamaño del mercado de suministros hospitalarios para los productos estériles se amplifica por un crecimiento de CAGR del 6,19% hasta 2031. Las unidades móviles de procesamiento estéril permiten a los hospitales renovar los departamentos centrales de reprocesamiento sin interrumpir los programas quirúrgicos, ampliando la demanda de soluciones de alquiler y sistemas de contenedores de uso único. Las innovaciones van desde gabinetes de peróxido de hidrógeno vaporizado hasta esterilizadores de plasma, cada uno acompañado de software de trazabilidad.

Los suministros no estériles conservan roles esenciales en procedimientos de bajo riesgo y atención primaria. Un estudio de MDPI de 2024 encontró resultados de infección comparables para ciertas intervenciones dermatológicas menores realizadas con guantes no estériles, lo que alienta a los comités de formulario a reevaluar la sobrespecificación que puede inflar los costos. Sin embargo, incluso en estas categorías, los tratamientos de superficie antimicrobianos y las mejoras en el embalaje sostenible diferencian las ofertas y mantienen la relevancia dentro de los marcos de adquisición más amplios del mercado de suministros hospitalarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La infraestructura avanzada de América del Norte y los estrictos mandatos de control de infecciones aseguraron el 33,92% de la participación en los ingresos globales en 2025. La adopción a gran escala de gabinetes inteligentes habilitados con RFID y sistemas de planificación de la demanda asistidos por inteligencia artificial sustenta las oportunidades de los proveedores para propuestas de valor ricas en análisis de datos. Las incertidumbres arancelarias amenazaron la estabilidad de precios, lo que llevó a distribuidores como Cardinal Health a considerar mecanismos de traslado que podrían influir en la elasticidad del mercado de suministros hospitalarios en 2026.

Asia-Pacífico ofrece el crecimiento más sólido con una CAGR del 8,18%, impulsado por la expansión de la capacidad sanitaria en China, India y el Sudeste Asiático. La rápida inversión en hospitales terciarios, junto con los incentivos gubernamentales para la fabricación local, desplaza el abastecimiento de componentes más cerca de los mercados finales. El tamaño del mercado de suministros hospitalarios para consumibles de esterilización está aumentando rápidamente a medida que los organismos de acreditación adoptan los estándares de control de infecciones occidentales. El crecimiento del turismo médico en Tailandia y Malasia amplía aún más los canales de adquisición de desechables de alta calidad pero competitivos en precio.

Europa mantiene una postura orientada a la tecnología, con mandatos de sostenibilidad que alientan a los proveedores a validar las huellas de carbono e integrar polímeros reciclados. Alemania lidera por volumen, mientras que los nichos de alta tecnología de Suiza impulsan la innovación en segmentos. La claridad regulatoria en torno al Reglamento de Dispositivos Médicos alienta a los hospitales pioneros a implementar pilotos de etiquetado inteligente y embalaje a prueba de manipulaciones, manteniendo precios premium en un mercado de suministros hospitalarios maduro.

Oriente Medio y África presentan una marcada divergencia. Las naciones del Consejo de Cooperación del Golfo invierten en hospitales emblemáticos que demandan suites de esterilización de última generación y sistemas de inventario automatizados. Mientras tanto, el Fondo de Equipamiento Médico para África de la Corporación Financiera Internacional financia a pequeños proveedores, creando una demanda distribuida de dispositivos esenciales en África Oriental y Occidental. Los proveedores que combinan formación, mantenimiento y esquemas de microarrendamiento ganan tracción en estos nichos sensibles al precio pero ricos en volumen.

Panorama Competitivo

El mercado de suministros hospitalarios está fragmentado, con los principales actores aprovechando la integración, la innovación y la fabricación regional para preservar los márgenes ante la presión de precios. Johnson & Johnson y Medtronic amplían los ecosistemas digitales incorporando sensores en los desechables y recopilando datos de utilización a través de portales en la nube. La decisión de Becton, Dickinson and Company en 2025 de escindir su unidad de Biociencias y Soluciones de Diagnóstico ilustra un enfoque más definido en las líneas médico-quirúrgicas principales que se alinean estrechamente con las prioridades de gasto en prevención de infecciones.

Sumitomo Corporation profundizó su presencia en el canal de atención domiciliaria de los Estados Unidos al adquirir ActivStyle y aumentar su participación accionaria en Vast Medical Holdings, lo que demuestra cómo los conglomerados despliegan capital diversificado para capturar el gasto en terapias de enfermedades crónicas. La adquisición de Acentus por parte de Henry Schein a finales de 2024 subraya la lógica estratégica de integrar la logística directa al paciente con carteras de monitoreo de glucosa habilitadas por sensores. Las empresas más pequeñas se consolidan en posiciones defensibles en recubrimientos antimicrobianos, esterilizadores de plasma de baja temperatura y seguimiento de activos asistido por inteligencia artificial, asociándose frecuentemente con grandes distribuidores para ampliar su alcance global.

Las alianzas estratégicas entre fabricantes de dispositivos y proveedores de software generan propuestas de valor agrupadas que agilizan los flujos de trabajo clínicos. Por ejemplo, los despliegues de gabinetes RFID a menudo se ofrecen junto con paneles de análisis predictivo codesarrollados por empresas emergentes especializadas en inteligencia artificial para la cadena de suministro. Los datos resultantes permiten el reabastecimiento justo a tiempo, reduciendo drásticamente las roturas de stock y las pérdidas por vencimiento. Mientras tanto, las oportunidades de marca privada proliferan a medida que los sistemas de salud buscan reducir las primas de marca manteniendo estrictos estándares de calidad. Los proveedores atentos a los cambios regulatorios, la inflación de los costos de materias primas y las métricas de sostenibilidad seguirán superando al mercado dentro del mercado de suministros hospitalarios en evolución.

Líderes de la Industria de Suministros Hospitalarios

Boston Scientific Corporation

Cardinal Health Inc.

B Braun Melsungen AG

3M

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: El Grupo Sumitomo Corporation (a través de su filial estadounidense, Sumitomo Corporation of Americas) adquirió ActivStyle, LLC, un destacado proveedor estadounidense de suministros médicos para el hogar para pacientes con enfermedades crónicas. Esta adquisición sigue al movimiento de Sumitomo en abril de 2025 de aumentar su participación accionaria en Vast Medical Holdings, la empresa matriz de Quest, un proveedor líder de equipos médicos para el hogar, suministros y servicios para personas que controlan la diabetes.

- Diciembre 2024: Gilgal Medical Supplies, un destacado proveedor de suministros médicos con múltiples ubicaciones en Florida, ha anunciado un cambio significativo en su modelo de negocio. Con efecto inmediato, la empresa ya no aceptará seguros para suministros médicos. Este cambio estratégico está impulsado por los desafíos continuos y las ineficiencias sistémicas en el proceso de reembolso de seguros, que han impactado cada vez más la sostenibilidad operativa.

- Noviembre 2024: Henry Schein, Inc. ha anunciado su acuerdo para adquirir Acentus, un proveedor especializado de sensores de glucosa y otros suministros médicos entregados directamente a los hogares de los pacientes. Esta adquisición subraya el enfoque estratégico continuo de Henry Schein en la expansión de su negocio de suministros médicos para el cuidado en el hogar, alineándose con la creciente demanda de soluciones de gestión de enfermedades crónicas y atención domiciliaria.

Alcance del Informe Global del Mercado de Suministros Hospitalarios

Según el alcance del informe, los suministros hospitalarios incluyen todos los productos de utilidad médica que sirven tanto al paciente como al profesional médico con infraestructura hospitalaria y mejoran la red y el transporte entre hospitales. Estos incluyen equipos hospitalarios, ayudas para pacientes, equipos de movilidad y suministros hospitalarios desechables de esterilización. El mercado de suministros hospitalarios está segmentado por Producto (Dispositivos de Examen de Pacientes, Equipos de Quirófano, Ayudas para la Movilidad y Equipos de Transporte, Equipos de Esterilización y Desinfección, Suministros Hospitalarios Desechables, Jeringas y Agujas, y Otros Tipos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Examen de Pacientes |

| Equipos de Quirófano |

| Ayudas para la Movilidad y Equipos de Transporte |

| Equipos de Esterilización y Desinfección |

| Suministros Hospitalarios Desechables |

| Jeringas y Agujas |

| Consumibles Inteligentes Habilitados con RFID |

| Otros Productos |

| Hospitales Públicos |

| Hospitales Privados y Cadenas Hospitalarias |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas y Centros de Trauma |

| Suministros Estériles |

| Suministros No Estériles |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Dispositivos de Examen de Pacientes | |

| Equipos de Quirófano | ||

| Ayudas para la Movilidad y Equipos de Transporte | ||

| Equipos de Esterilización y Desinfección | ||

| Suministros Hospitalarios Desechables | ||

| Jeringas y Agujas | ||

| Consumibles Inteligentes Habilitados con RFID | ||

| Otros Productos | ||

| Por Usuario Final | Hospitales Públicos | |

| Hospitales Privados y Cadenas Hospitalarias | ||

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas y Centros de Trauma | ||

| Por Esterilidad | Suministros Estériles | |

| Suministros No Estériles | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de suministros hospitalarios?

El tamaño del mercado de suministros hospitalarios es de USD 159,44 mil millones en 2026 y se proyecta que alcance USD 193,94 mil millones en 2031.

¿Qué segmento de producto está creciendo más rápido?

Los equipos de esterilización y desinfección se están expandiendo a una CAGR del 10,42% debido a las intensificadas inversiones en control de infecciones.

¿Por qué son importantes los centros quirúrgicos ambulatorios para los proveedores?

Se prevé que los centros quirúrgicos ambulatorios crezcan a una CAGR del 6,45%, creando demanda de kits compactos y de alto rendimiento que difieren de las preferencias hospitalarias tradicionales.

¿Cómo están influyendo las preocupaciones de sostenibilidad en la adquisición?

Los hospitales evalúan cada vez más los desechables en función de su reciclabilidad y huella de carbono, abriendo oportunidades para productos de diseño ecológico con métricas de ciclo de vida validadas.

¿Qué papel juega la tecnología en los suministros hospitalarios modernos?

Los gabinetes habilitados con RFID y los análisis impulsados por inteligencia artificial se integran con los registros electrónicos de salud para optimizar los niveles de existencias, reducir el desperdicio y fortalecer los informes de cumplimiento, otorgando a los proveedores con conocimientos tecnológicos una ventaja competitiva.

Última actualización de la página el: