Tamaño y Participación del Mercado de Fusionadoras de Fibra Óptica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

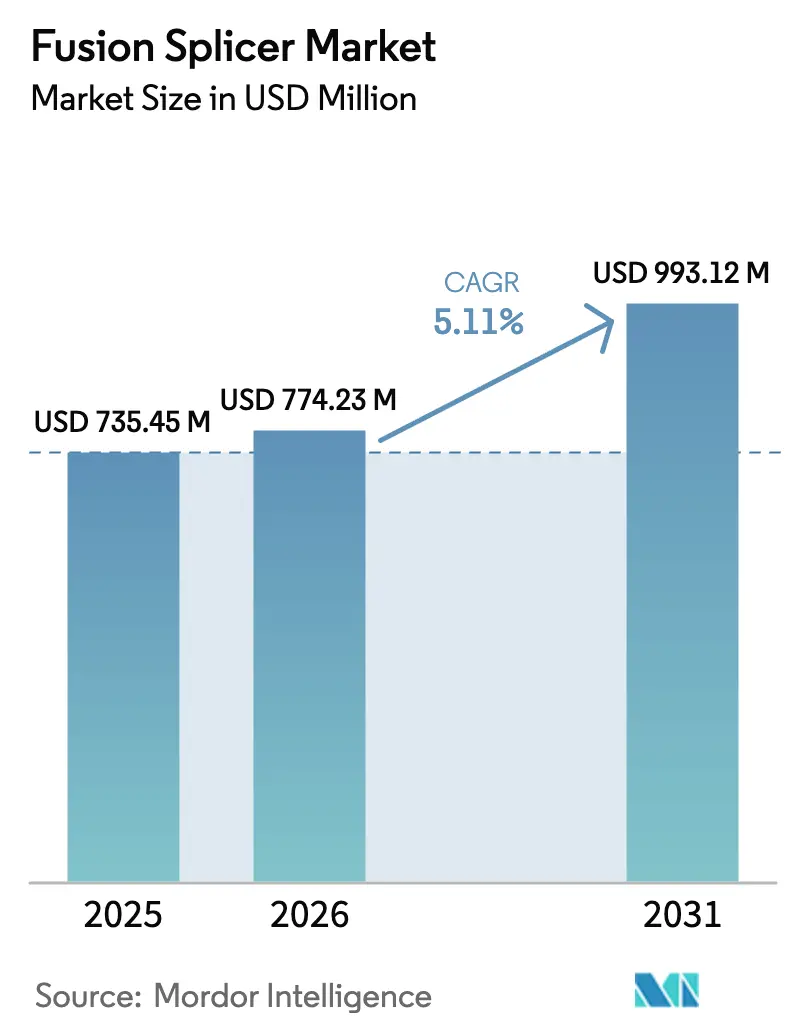

| Tamaño del Mercado (2026) | 774.23 Millones de dólares |

| Tamaño del Mercado (2031) | 993.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fusionadoras de Fibra Óptica por Mordor Intelligence

Se espera que el tamaño del Mercado de Fusionadoras de Fibra Óptica crezca desde 735,45 millones de USD en 2025 hasta 774,23 millones de USD en 2026, y se prevé que alcance 993,12 millones de USD en 2031 a una CAGR del 5,11% durante el período 2026-2031.

La demanda se expande a medida que convergen el backhaul de fibra para la densificación del 5G, los centros de datos de hiperescala y los programas de banda ancha rural financiados con fondos públicos, generando necesidades sostenidas de equipos. Los contratistas están sustituyendo el empalme mecánico por sistemas de fusión automatizados que reducen la pérdida de inserción y mejoran la fiabilidad de la red a largo plazo, mientras que los operadores de telecomunicaciones, los proveedores de nube y los integradores de sistemas destinan nuevo capital a fusionadoras de cinta que incrementan la productividad de los equipos de trabajo. La dinámica competitiva sigue transformándose a medida que los nuevos participantes chinos de menor precio obligan a los actores establecidos a diferenciarse mediante algoritmos de alineación habilitados por IA y diagnósticos de empalme vinculados a la nube. La volatilidad en las materias primas de los electrodos y una plantilla de técnicos envejecida e insuficiente siguen siendo preocupaciones estructurales para el mercado de fusionadoras de fibra óptica.

Conclusiones Clave del Informe

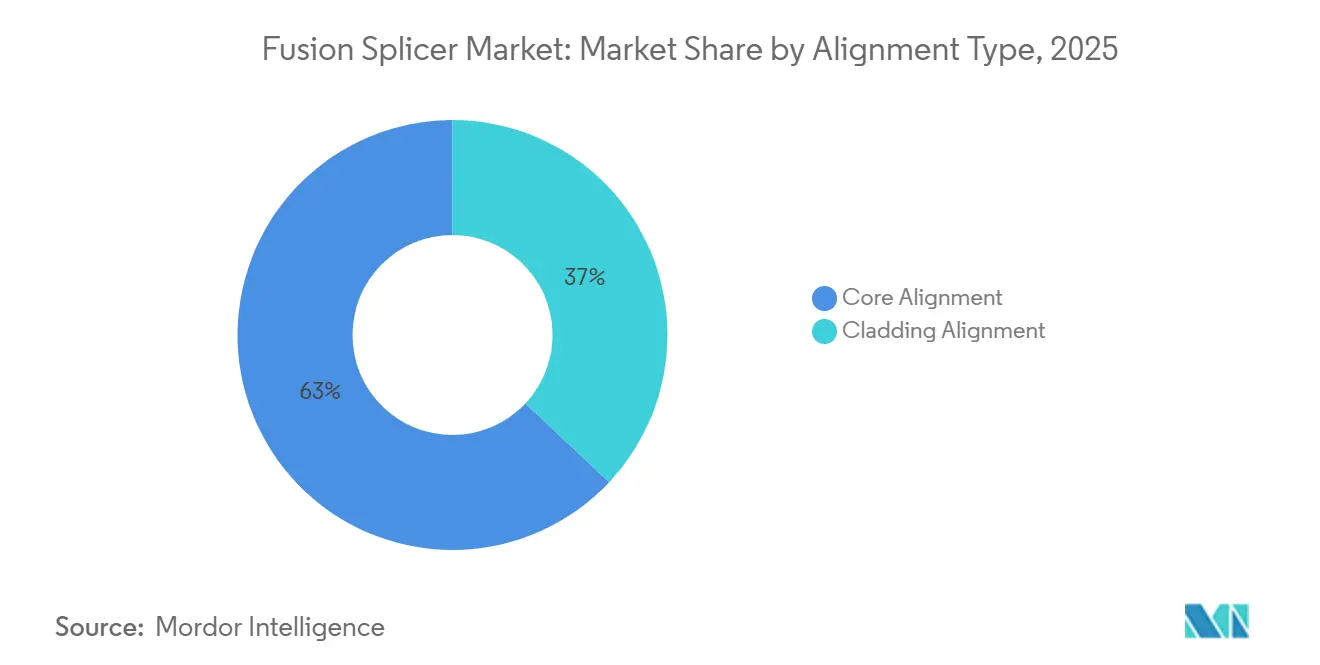

- Por tipo de alineación, la alineación por núcleo mantuvo el 63% de la participación del mercado de fusionadoras de fibra óptica en 2025, mientras que se proyecta que la alineación por revestimiento registre una CAGR del 5,87% hasta 2031.

- Por tipo de producto, las unidades de fibra individual lideraron el mercado de fusionadoras de fibra óptica con el 58% de la participación de mercado en 2025, mientras que las fusionadoras de cinta están en camino de expandirse a una CAGR del 6,12%.

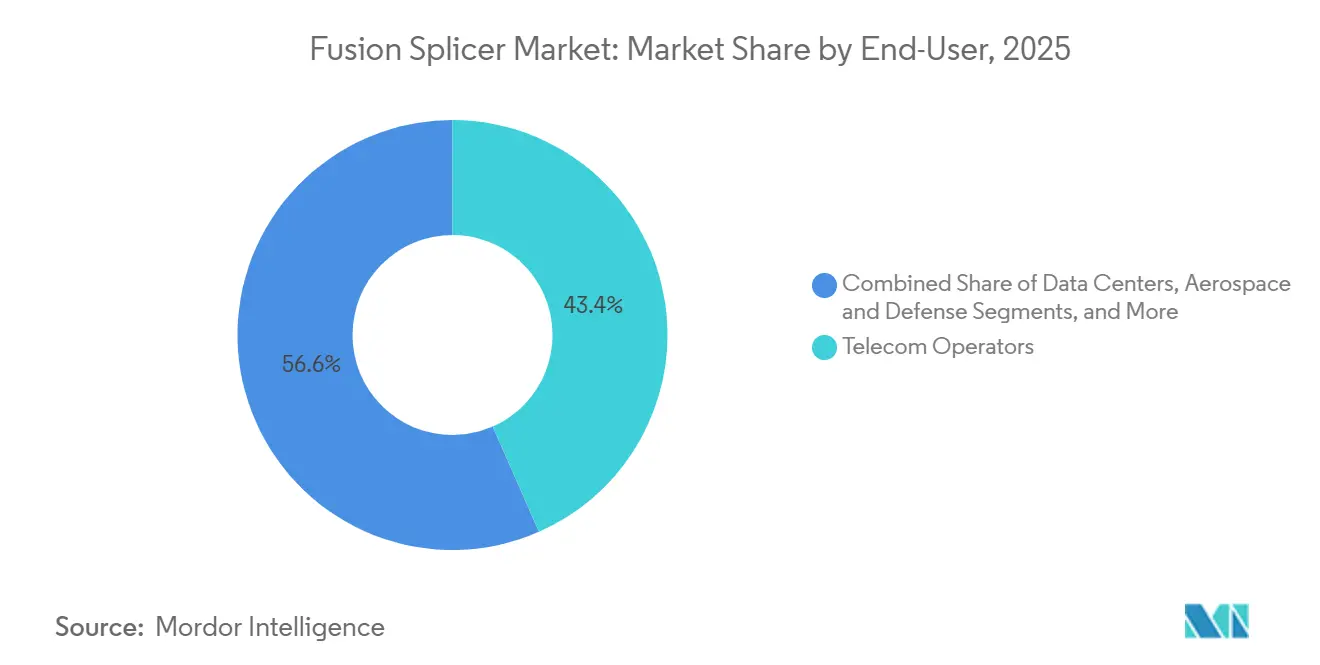

- Por usuario final, los operadores de telecomunicaciones representaron el 43,4% de los ingresos de 2025, aunque los centros de datos avanzan a una CAGR del 5,98% hasta 2031.

- Por aplicación, las telecomunicaciones representaron el 56,4% de la demanda en 2025, y se espera que las redes de instalaciones crezcan a una CAGR del 6,32%.

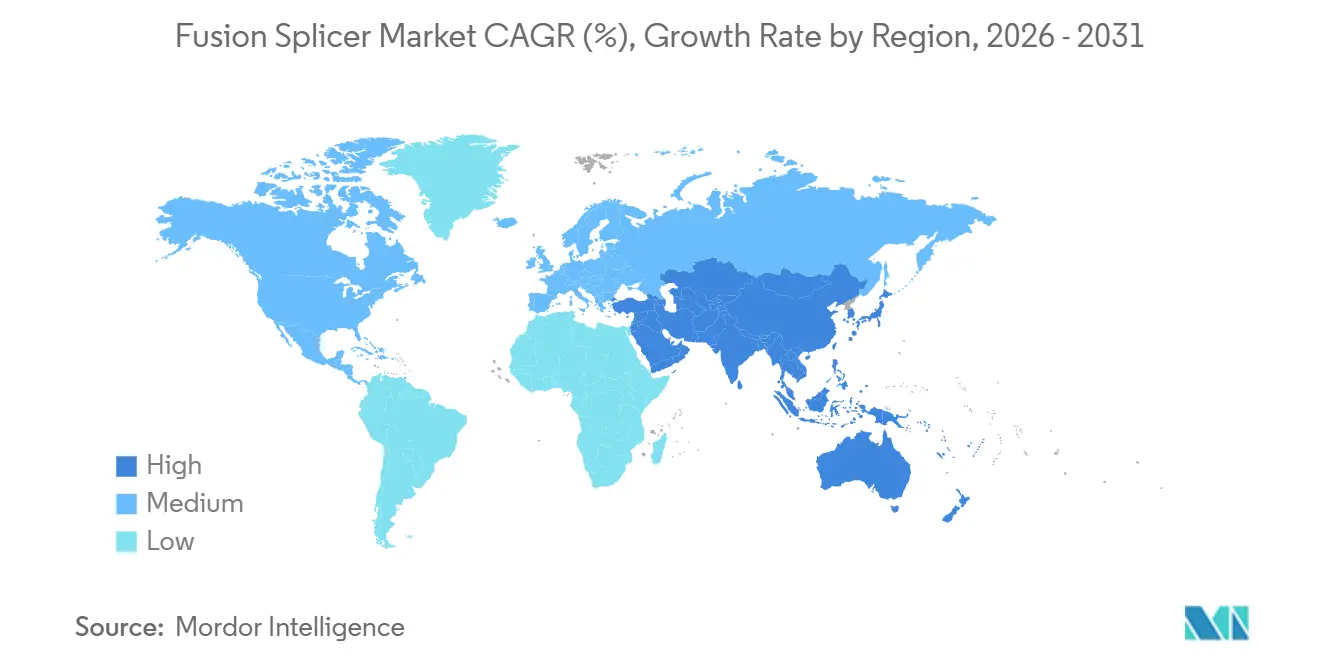

- Por geografía, Asia-Pacífico captó el 42,1% de los ingresos de 2025 y se espera que crezca a una CAGR del 6,78%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fusionadoras de Fibra Óptica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Despliegue de Fibra para Backhaul 5G | +1.2% | Global, fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento de los Fondos para Banda Ancha Rural | +0.9% | América del Norte, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Auge en la Construcción de Centros de Datos de Hiperescala | +1.4% | América del Norte, Europa, mercados principales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición del Empalme Mecánico al Empalme por Fusión Automatizado | +0.7% | Global, fuerte en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Adopción de Fusionadoras de Autoalineación Habilitadas por IA | +0.6% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Uso Creciente de Fibras Especiales | +0.3% | América del Norte, Europa, centros de investigación seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Construcción de Centros de Datos de Hiperescala

Los operadores de hiperescala están añadiendo capacidad de servidores a un ritmo que supera los ciclos de construcción empresarial tradicionales. Cada sala de servidores requiere decenas de miles de terminaciones de fibra de baja pérdida, y los transceptores ópticos de 400 G a 800 G demandan cintas de fibra paralelas que multiplican el número de empalmes. En 2024, la capacidad de hiperescala creció un 18%, respaldada por 120 nuevas instalaciones que en conjunto ampliaron la demanda global de empalmes. Los contratistas especifican ahora unidades de cinta de 12 y 24 fibras que reducen el tiempo por empalme a menos de 90 segundos, mejorando la productividad laboral y garantizando un rendimiento óptico uniforme en interconexiones de alto número de fibras.

Aceleración del Despliegue de Fibra para Backhaul 5G

Los operadores móviles continúan densificando las celdas de banda media y de onda milimétrica, y cada nodo de pequeña celda requiere varias fibras dedicadas. China planea instalar fibra en más de 3 millones de estaciones base 5G para 2024, una construcción que multiplicará los puntos de empalme muy por encima de las arquitecturas macro heredadas.[1]China Mobile, "Informe Anual 2024," chinamobileltd.com Las fusionadoras portátiles con batería que soportan condiciones aéreas y subterráneas tienen una alta demanda, ya que los equipos de campo se apresuran a cumplir los plazos de despliegue.

Aumento de los Fondos para Banda Ancha Rural

Los programas de subsidios gubernamentales, como la iniciativa BEAD de 42.500 millones de USD en los Estados Unidos, BharatNet en India y los despliegues nacionales en el Sudeste Asiático, establecen la fibra hasta las instalaciones como tecnología predeterminada. Estas políticas se traducen directamente en nuevos pedidos de fusionadoras de fibra óptica, a menudo en terrenos difíciles donde los modelos de cinta mejoran la eficiencia de los equipos. Los contratistas que históricamente se centraban en despliegues inalámbricos o de cable coaxial están ampliando sus flotas de fusionadoras para captar proyectos financiados.[2]Departamento de Comercio de EE. UU. NTIA, "Programa BEAD," broadbandusa.ntia.doc.gov

Transición del Empalme Mecánico al Empalme por Fusión Automatizado

Los presupuestos de pérdida de inserción se están ajustando a medida que los operadores buscan mayor alcance y mayor ancho de banda. El empalme por fusión generalmente mantiene las pérdidas por debajo de 0,05 dB, muy dentro de los umbrales de la norma IEC 61300-3-4. Las unidades automatizadas utilizan ahora análisis de imagen en tiempo real para autoajustar la energía del arco y la separación de los electrodos, logrando resultados uniformes con menor intervención del técnico. El cambio reduce los costos de consumibles y acelera el despliegue en comparación con los métodos mecánicos que dependen del gel de adaptación de índice.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos Iniciales de Equipos para Contratistas | -0.5% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Certificados en Empalme de Fibra | -0.8% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión de Precios por Parte de Nuevos Participantes Chinos de Bajo Costo | -0.4% | Global, intensa en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Volatilidad en los Materiales de Electrodos de Tierras Raras | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Certificados en Empalme de Fibra

Solo los Estados Unidos enfrenta un déficit proyectado de 700.000 técnicos de fibra cualificados hasta 2029, una brecha que prolonga los plazos de los proyectos e infla las tarifas laborales.[3]Fiber Broadband Association, "Informe de Fuerza Laboral 2024," fiberbroadband.org Europa reporta demoras similares en la contratación, con vacantes para instaladores que permanecen abiertas el doble de tiempo que en los oficios generales de la construcción. Aunque las unidades habilitadas por IA reducen la curva de aprendizaje, las tareas complejas de cinta o fibra especial aún requieren personal experimentado, lo que limita la velocidad de despliegue en construcciones rurales y remotas.

Elevados Costos Iniciales de Equipos para Contratistas

Las fusionadoras avanzadas de alineación por núcleo tienen un precio de lista de entre 15.000 y 25.000 USD, desembolsos de capital que disuaden a los pequeños contratistas regionales de participar en grandes proyectos. En los mercados emergentes, la barrera es más aguda, lo que dificulta la penetración del mercado de fusionadoras de fibra óptica a pesar de la fuerte demanda subyacente de fibra. Están surgiendo modelos de arrendamiento y financiación por parte de los proveedores, aunque los costos de propiedad siguen siendo un obstáculo hasta que los precios unitarios disminuyan o los márgenes de los proyectos se amplíen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Alineación: Dominio del Núcleo con Pivote hacia Especialidades

Los sistemas de alineación por núcleo generaron el 63% de los ingresos del mercado de fusionadoras de fibra óptica en 2025, lo que subraya su papel en las redes troncales de larga distancia y metropolitanas donde la pérdida ultrabaja es obligatoria. La imagen precisa alinea los núcleos de fibra con tolerancias inferiores al micrón, manteniendo la atenuación entre 0,02 y 0,05 dB. Se proyecta que el tamaño del mercado de fusionadoras de fibra óptica para unidades de alineación por núcleo se mantenga a la cabeza a medida que los operadores de telecomunicaciones renuevan sus flotas existentes por versiones asistidas por IA.

No obstante, la demanda de alineación por revestimiento está creciendo, expandiéndose a una CAGR del 5,87% a medida que los programas de detección cuántica y aeroespaciales dependen de geometrías de fibra no estándar que impiden la alineación basada en el núcleo. Los precios de equipos más bajos, típicamente entre un 15 y un 20% por debajo de las unidades de núcleo, ayudan a los contratistas a abordar proyectos especiales sin tensar los presupuestos. Los fabricantes están introduciendo ahora plataformas híbridas que alternan entre modos, garantizando que un solo chasis cubra tanto los requisitos convencionales como los de nicho.

Por Tipo de Producto: Las Fusionadoras de Cinta Ganan Terreno a Medida que los Centros de Datos Escalan

Los modelos de fibra individual retuvieron el 58% de los ingresos de 2025 gracias a su versatilidad en enlaces de acceso y empresariales. Sin embargo, las fusionadoras de cinta siguen una trayectoria más rápida del 6,12% porque un solo empalme de 12 fibras reemplaza una docena de terminaciones secuenciales, reduciendo el tiempo de trabajo hasta en un 85%. La participación del mercado de fusionadoras de fibra óptica para equipos de cinta está preparada para ampliarse aún más a medida que los transceptores de 400 G y 800 G proliferan en los sitios de hiperescala.

Las unidades de fibra especial ocupan un volumen pequeño pero tienen precios premium, capturando el 18% de los ingresos de los proveedores con solo el 8% de los envíos. Las fibras de cristal fotónico y de mantenimiento de polarización utilizadas en sistemas de defensa, cuánticos y láser impulsan este nicho, y los proveedores se diferencian mediante perfiles de arco programables y garantías extendidas que se alinean con los estándares de fiabilidad de misión crítica.

Por Usuario Final: Los Centros de Datos Superan el Crecimiento de las Telecomunicaciones

Los operadores de telecomunicaciones generaron el 43,4% de la demanda del mercado de fusionadoras de fibra óptica en 2025, anclados por el backhaul 5G y las iniciativas de fibra hasta el hogar. El tamaño del mercado de fusionadoras de fibra óptica relacionado con las telecomunicaciones continuará expandiéndose, aunque su tasa de crecimiento es inferior a la de la computación de hiperescala.

Los centros de datos muestran una CAGR del 5,98% hasta 2031 a medida que los operadores de nube despliegan regiones de múltiples zonas de disponibilidad e instalan instalaciones de borde para cargas de trabajo de inferencia de IA. Los contratistas que prestan servicio a estas construcciones ahora promedian más de tres fusionadoras por equipo, frente a apenas dos unidades hace apenas dos años, lo que refleja la intensidad del trabajo con cinta en entornos de bastidores densos.

Por Aplicación: El Crecimiento en Instalaciones Refleja el Trabajo Híbrido

Las redes de telecomunicaciones aún dominan los envíos de equipos, manteniendo el 56,4% de los casos de uso de 2025. El tamaño del mercado de fusionadoras de fibra óptica para telecomunicaciones sigue anclado por las actualizaciones de capacidad de larga distancia, aunque las redes de instalaciones empresariales lo están superando, impulsadas por el trabajo híbrido y la adopción del 5G privado.

Las aplicaciones de instalaciones crecerán a una CAGR del 6,32%, abarcando redes troncales de campus, interconexiones de coubicación y operadores de cable que migran del coaxial a la fibra profunda. Cada sede corporativa normalmente necesita múltiples puntos de empalme para la redundancia de doble ruta, lo que impulsa la demanda de unidades compactas que equilibren la movilidad con la alineación automatizada.

Análisis Geográfico

Asia-Pacífico representó el 42,1% de los ingresos de 2025. Los operadores de China añadieron 65 millones de nuevas líneas de fibra hasta el hogar en 2024, mientras que BharatNet de India tiene como objetivo la conectividad a nivel de aldea para 2026. Japón, Corea del Sur y Singapur se centran en actualizaciones de redes ópticas pasivas de 10 gigabits que requieren re-empalmes de baja pérdida en los centros de distribución. Las economías emergentes del Sudeste Asiático, como Indonesia y Vietnam, están escalando el backhaul móvil, favoreciendo las unidades portátiles robustecidas para tendidos de cable aéreos y subterráneos.

América del Norte es el mayor mercado regional, combinando construcciones rurales con adiciones incesantes de centros de datos. El financiamiento BEAD garantiza pedidos de equipos plurianuales de contratistas que amplían la fibra a comunidades sin servicio, y los operadores de hiperescala mantienen elevada la demanda de fusionadoras de cinta en torno a los clústeres de Ashburn, Phoenix y Columbus. El Fondo de Banda Ancha Universal de Canadá refleja este patrón, especialmente en provincias con inviernos rigurosos que requieren hardware de campo duradero.

Europa presenta un panorama heterogéneo. Escandinavia se acerca a la penetración universal de fibra, desplazando el enfoque de los proveedores hacia los ciclos de reemplazo y las actualizaciones de cinta en los centros de datos. Los mercados del sur y el este de Europa van rezagados, pero los objetivos de la Década Digital de la UE de cobertura de gigabit para todos los hogares para 2030 se traducen en compras aceleradas a medida que los programas nacionales desbloquean subvenciones. Oriente Medio y África van a la zaga en volumen absoluto, pero registran una de las pendientes de crecimiento más pronunciadas, impulsadas por megaproyectos de ciudades inteligentes en el Golfo y el backhaul 5G en determinadas metrópolis africanas donde los operadores migran el tráfico de enlaces de microondas congestionados a la fibra.

Panorama regulatorio

La implementación de fusionadoras de fibra óptica está determinada por normas que definen la pérdida de fusión aceptable y los procedimientos de prueba, los cuales alimentan las especificaciones de adquisición y las pruebas de aceptación en campo. La Recomendación UIT-T L.400 (L.12) sustenta la orientación internacional sobre las prácticas de fusión de fibra óptica, mientras que marcos de medición relacionados como UIT-T G.650.3 y TIA-455-239 establecen cómo se caracteriza y documenta el rendimiento de la fusión para construcciones de telecomunicaciones y centros de datos.

En el plano normativo, las medidas de aceleración del despliegue de fibra y de simplificación de infraestructura se traducen en órdenes de trabajo más rápidas y de mayor escala, que requieren prácticas de instalación conformes y documentación. En la Unión Europea, la Ley de Infraestructura Gigabit (Reglamento (UE) 2024/1309) impulsa a los estados miembros hacia requisitos estandarizados de infraestructura interna de edificios lista para fibra. En Estados Unidos, la FCC ha avanzado para reducir la fricción en el despliegue de fibra, incluyendo la FCC 25-38 sobre procesos de fijación en postes y plazos de preparación (make-ready), un Informe y Orden sobre transiciones tecnológicas de marzo de 2026 (FCC 26-19) que facilita el retiro del cobre heredado en favor de la fibra, y un NPRM de junio de 2026 que propone un plazo límite de 120 días para las aprobaciones de derechos de paso para infraestructura alámbrica (regla propuesta).

Análisis de la cadena de valor

La cadena de valor de las fusionadoras de fibra óptica comienza con componentes de precisión y consumibles upstream, incluidos sistemas de imagen óptica (lentes y sensores), conjuntos de arco o electrodos y materiales de electrodos, mecánica de precisión y pinzas, baterías, y electrónica o software integrados. Los fabricantes de equipos originales integran estos elementos en plataformas de fusión de fibra única, de cintas y especializadas, con algoritmos de alineación y software de interfaz de usuario, y luego calibran y certifican el rendimiento conforme a los requisitos del cliente y los criterios de aceptación basados en normas, incluidos los métodos de medición de pérdidas vinculados a los marcos de la UIT-T y la TIA. La disponibilidad y el precio de los componentes electrónicos y subsistemas ópticos pueden afectar los plazos de entrega, mientras que el reemplazo de electrodos y la calibración periódica sustentan un mercado postventa recurrente de consumibles y servicios.

En el tramo downstream, el mercado se abastece mediante ventas directas de los fabricantes de equipos originales a operadores de nivel 1 y contratistas de hiperescala, además de distribuidores regionales y canales de alquiler o arrendamiento de herramientas que atienden a instaladores locales. Las redes de servicio, que incluyen centros de reparación, centros de calibración, flotas de préstamo y capacitación, son un diferenciador clave para proveedores como Fujikura, Sumitomo Electric y Furukawa Electric, en particular a medida que las flotas se expanden bajo programas de banda ancha rural como la iniciativa BEAD de USD 42.500 millones, y a medida que las construcciones de centros de datos desplazan la demanda hacia plataformas de cintas de mayor rendimiento. Los integradores de sistemas y contratistas completan los despliegues combinando fusionadoras con cortadoras, microscopios de inspección, flujos de trabajo con equipos OTDR o de prueba, y la documentación de proyecto exigida por los operadores y los regímenes de cumplimiento de financiamiento público.

Panorama Competitivo

El suministro global está moderadamente concentrado: Fujikura, Sumitomo Electric y Furukawa Electric controlan aproximadamente el 55-60% de los ingresos al combinar experiencia en fibra óptica con amplias redes de servicio. Los competidores chinos como INNO Instrument y Signal Fire irrumpen en el mercado con precios y marketing, ofreciendo modelos de alineación por núcleo con descuentos del 30-40% que resuenan en las regiones sensibles al presupuesto. Las empresas coreanas Ilsintech y UCL Swift compiten con precios de nivel medio y métricas de rendimiento respetables, ganando participación entre los compradores que buscan un equilibrio entre costo y fiabilidad.

El software y los datos diferencian cada vez más las ofertas. Los principales proveedores integran paneles de control en la nube que capturan imágenes de empalmes, indicadores de desgaste de electrodos y estadísticas de rendimiento de los técnicos, convirtiendo cada dispositivo en un nodo de servicio dentro de un ecosistema más amplio. La actividad de patentes subraya este cambio; la solicitud de Fujikura de 2024 cubre algoritmos de aprendizaje automático que predicen la fatiga de los electrodos días antes del fallo, permitiendo un mantenimiento programado que minimiza las interrupciones en el campo. La innovación en fusionadoras de cinta continúa, con hojas de ruta que contemplan ciclos de 24 fibras en menos de 60 segundos, orientados directamente a los sitios de hiperescala.

Las barreras de entrada persisten en torno al control de calidad de los componentes ópticos, la certificación ISO 9001 y los acuerdos de suministro a largo plazo con operadores de nivel 1. No obstante, los integradores siguen abiertos a flotas de múltiples proveedores cuando las brechas de precios se amplían, manteniendo una tensión competitiva que presiona los márgenes de los actores establecidos.

Líderes del Sector de Fusionadoras de Fibra Óptica

Fujikura Ltd.

Sumitomo Electric Industries, Ltd.

Furukawa Electric Co., Ltd.

INNO Instrument Inc.

Darkhorsechina (Beijing) Telecom Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se centran en las ganancias de rendimiento y la sustitución de mano de obra en entornos donde el número de fusiones crece más rápido que la disponibilidad de técnicos certificados. La intensidad de construcción a hiperescala, incluido el cambio hacia óptica de 400G a 800G y arquitecturas de fibra en paralelo, aumenta el valor de las plataformas de cintas y fusión masiva que reducen el tiempo de manipulación por fibra y estandarizan los resultados entre grandes equipos de trabajo. Las hojas de ruta de los proveedores en el mercado enfatizan la automatización, incluida la autoalineación, la manipulación automatizada de fibra y el diagnóstico, junto con ciclos de cintas de mayor número de fibras, lo cual se alinea con el objetivo de los contratistas de controlar el costo por terminación mientras cumplen presupuestos de pérdida de inserción más estrictos.

Un segundo espacio en blanco es la calidad de instalación guiada por normas y las herramientas de documentación para despliegues de banda ancha financiados públicamente y para instalaciones empresariales. El FOA Installation Standard 2025 identifica la fusión de fibra como el método requerido para tramos continuos de larga distancia y derivaciones intermedias, reforzando la demanda de prácticas de campo conformes, capacitación y captura de flujos de trabajo. La actividad de productos ofrece evidencia a corto plazo de esta dirección, incluida la presentación por parte de AFL Global de una nueva tecnología de fusión masiva con alineación más inteligente y un diseño portátil (mayo de 2026), junto con el impulso generalizado del mercado hacia imágenes de fusión vinculadas a la nube e indicadores de mantenimiento descritos por los principales fabricantes de equipos originales. Estas necesidades respaldan la combinación de fusionadoras con capacitación, apoyo de certificación, servicios de calibración y análisis de flotas para ayudar a los contratistas a cumplir con los criterios de aceptación de los operadores y los requisitos de auditoría de programas.

Desarrollos recientes del sector

- Mayo de 2026: AFL (Grupo Fujikura) introdujo la fusionadora de fusión masiva Fujikura 100R en el mercado norteamericano, posicionándola en torno a la corrección automática de posicionamiento para trabajos de cintas de alta densidad. La actualización amplía el acceso a la capacidad de fusión masiva para contratistas que atienden centros de datos de hiperescala y grandes construcciones FTTH, donde la productividad por equipo de trabajo determina la selección de herramientas.

- Diciembre de 2025: Fujikura lanzó una plataforma de fusionadora mejorada con IA que detecta automáticamente el tipo de fibra y optimiza los parámetros de arco, reduciendo el tiempo de configuración en un 60%. El lanzamiento refuerza el cambio hacia funciones de automatización que reducen la dependencia de fusionistas experimentados, cada vez más escasos, mientras mejoran la consistencia en despliegues con múltiples equipos.

- Junio de 2025: Furukawa Electric y Lightera anunciaron trabajos de desarrollo en tecnología de fusión dirigidos a fibras avanzadas como diseños multinúcleo y de núcleo hueco. Esto amplía los casos de uso abordables más allá del acceso de telecomunicaciones convencional, hacia ecosistemas de fibra óptica especializados y de próxima generación que requieren nuevos enfoques de alineación y control de arco.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los equipos de fusión utilizados para unir fibras ópticas, junto con los accesorios relacionados que típicamente se compran con la fusionadora para uso en campo o laboratorio. Se dimensiona a nivel global en términos de valor y refleja la demanda derivada de la construcción, el mantenimiento y los trabajos de fibra especializada de redes de fibra.

Exclusiones del alcance: excluimos la fabricación upstream de fibra y los componentes de cable pasivos que no forman parte de la compra del equipo de fusión.

Descripción general de la segmentación

- Por Tipo de Alineación

- Alineación por Núcleo

- Alineación por Revestimiento

- Por Tipo de Producto

- Fusionadora de Fibra Óptica de Fibra Individual

- Fusionadora de Fibra Óptica de Fibra en Cinta

- Fusionadora de Fibra Óptica de Fibra Especial

- Por Usuario Final

- Operadores de Telecomunicaciones

- Centros de Datos

- Contratistas e Integradores de Sistemas

- Aeroespacial y Defensa

- Por Aplicación

- Telecomunicaciones

- Televisión por Cable

- Instalaciones y Empresas

- Aplicaciones de Investigación y Especialidades

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Resto de Asia-Pacífico

- Oriente Medio

- Consejo de Cooperación del Golfo

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer el contexto de demanda y evitar construir el modelo sobre supuestos que no coincidan con la actividad real de las redes. Revisamos indicadores públicos como las estadísticas de banda ancha y conectividad de fibra de la Unión Internacional de Telecomunicaciones (UIT), las series de infraestructura y telecomunicaciones del Banco Mundial, los datos de comunicaciones de la OCDE, y las publicaciones de reguladores nacionales de telecomunicaciones donde estuvieron disponibles.

Para fundamentar las señales de oferta y comercio, también revisamos portales de aduanas y comercio que publican estadísticas de importación y exportación, junto con bases de datos de patentes y artículos revisados por pares sobre el rendimiento de la fusión de fibra y las prácticas de campo. Los informes anuales de empresas, presentaciones a inversionistas y catálogos de productos se utilizaron para comprender los rangos de precios típicos y los ciclos de reemplazo, y se empleó de manera selectiva una suscripción de pago para datos financieros de empresas y noticias con el fin de verificar los ingresos declarados y los anuncios de contratos importantes. Las fuentes mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas breves con proveedores de equipos, distribuidores, contratistas de instalación de fibra, equipos de telecomunicaciones y centros de datos, y usuarios técnicos en entornos de investigación y fibra especializada. Dado que este es un mercado global, nos aseguramos de que la información abarcara APAC, EMEA y América, de modo que los movimientos de precios, los plazos de entrega y los desencadenantes de compra pudieran capturarse y luego utilizarse para validar nuestros supuestos basados en investigación documental.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 17% | APAC: 45% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 40% | EMEA: 34% |

| Actores más pequeños: 19% | Gerentes: 43% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de la demanda de arriba hacia abajo vinculada a la actividad de despliegue y mantenimiento de fibra, ya que la mayor parte de las compras está impulsada por la intensidad de las nuevas construcciones y las cargas de reparación, más que por actualizaciones discrecionales. El modelo utiliza insumos prácticos como las señales de despliegue de cable de fibra y el impulso de FTTH, las tendencias de construcción de interconexión de centros de datos, el número estimado de técnicos y su productividad, los ciclos típicos de reemplazo de fusionadoras, y los rangos de precio de venta promedio por tipo de alineación y entorno de uso.

Esos totales se verifican luego con aproximaciones selectivas de abajo hacia arriba, donde los volúmenes de unidades muestreados de canales clave se multiplican por rangos de precios y se ajustan según la combinación (fibra única, cintas y fibra especializada). Cuando aparecen brechas, se manejan mediante interpolación conservadora utilizando patrones de países adyacentes y flujos de proyectos conocidos, y luego se corrigen utilizando verificaciones basadas en entrevistas sobre el momento de los envíos y los descuentos.

Para la previsión, aplicamos análisis de escenarios respaldado por relaciones multivariadas simples entre los indicadores de construcción de fibra y la demanda de equipos, y la perspectiva final se alinea con lo que los expertos esperan en cuanto al ritmo del capex de las redes, la erosión de precios y la adopción de herramientas de alineación de núcleo de mayor precisión en aplicaciones exigentes.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias pasadas para que las cifras se mantengan consistentes con las señales del mundo real. Comparamos los resultados con métricas independientes como la actividad de despliegue de fibra, la dirección del capex de telecomunicaciones y las tendencias de flujo comercial, y luego revisamos cualquier salto abrupto que no coincida con la retroalimentación de campo.

Antes de la aprobación final, los supuestos y cálculos son revisados por pares, y se activan llamadas de seguimiento cuando los rangos de precios, las participaciones de mezcla o las divisiones regionales parecen no coincidir con lo que reportan los instaladores y distribuidores. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, después de lo cual se completa una verificación final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de fusionadoras de fibra óptica de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para las fusionadoras de fibra óptica pueden variar más de lo que los compradores esperan, incluso cuando se están analizando las mismas industrias de uso final. Las diferencias suelen provenir de qué se considera parte del mercado, qué año se toma como línea base actual, y cómo se proyectan hacia adelante los precios y la demanda de unidades.

Una brecha común es la expansión del alcance hacia los ingresos de software, servicios y capacitación, lo que eleva los totales incluso si la demanda de unidades de hardware es similar. Algunas estimaciones también se anclan a años base más antiguos o utilizan un supuesto de ciclo de despliegue y reemplazo de fibra más lento, y luego lo proyectan hacia adelante sin volver a verificarlo con las señales comerciales, la actividad de licitaciones y las actualizaciones de precios de canal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 735,45 millones de USD (2025) | |

| Editorial global A | 876,30 millones de USD (2025) | Incluye software y servicios como una capa de oferta formal, lo que puede añadir ingresos recurrentes y basados en proyectos más allá de la venta de equipos. |

| Editorial del sector B | 558,00 millones de USD (2024) | Utiliza un año base anterior y un enfoque de valor de ventas que tiende a reflejar únicamente los ingresos de equipos realizados dentro del año, lo que puede subestimar la demanda cuando cambia el momento de los proyectos. |

La diferencia en la tabla se explica principalmente por lo que se incluye junto con la compra de la fusionadora y por cómo se establece el año base. Algunas estimaciones incorporan líneas de software y servicios o herramientas de trabajo de fibra más amplias, y entonces el total de mercado aumenta. Para Mordor Intelligence, el conteo se limita al equipo de fusión de fibra y sus accesorios típicamente vinculados a la compra, y los ingresos por tipo de servicio no se tratan como parte del valor del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fusionadoras de fibra óptica en 2031?

Se prevé que el mercado alcance 993,12 millones de USD en 2031 basándose en una CAGR del 5,11%.

¿Qué segmento crece más rápido dentro del espacio de las fusionadoras de fibra óptica?

Las fusionadoras de cinta se están expandiendo a una CAGR del 6,12% a medida que los centros de datos de hiperescala adoptan arquitecturas de fibra paralela.

¿Por qué las fusionadoras de fibra óptica habilitadas por IA están ganando terreno ahora?

Los modelos de IA automatizan la identificación de fibras y la optimización del arco, reduciendo el tiempo de configuración y disminuyendo el umbral de habilidades en un contexto de escasez de técnicos.

¿Cómo influye el despliegue del 5G en la demanda de fusionadoras de fibra óptica?

El backhaul denso de pequeñas celdas requiere sustancialmente más puntos de empalme que las redes macro heredadas, aumentando los pedidos de unidades portátiles y robustecidas.

¿Qué región lidera actualmente los ingresos globales del mercado de fusionadoras de fibra óptica?

Asia-Pacífico lidera actualmente los ingresos globales del mercado de fusionadoras de fibra óptica, captando el 42,1% de los ingresos de 2025, impulsado por la escala de fibra hasta el hogar de China y el programa BharatNet de India.

¿Qué factor restringe más la velocidad de despliegue a corto plazo?

La escasez de técnicos certificados en empalme de fibra, particularmente en América del Norte y Europa, prolonga los plazos de los proyectos y eleva los costos laborales.

Última actualización de la página el: