Tamaño y Participación del Mercado de Redes de Transporte Óptico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.42% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

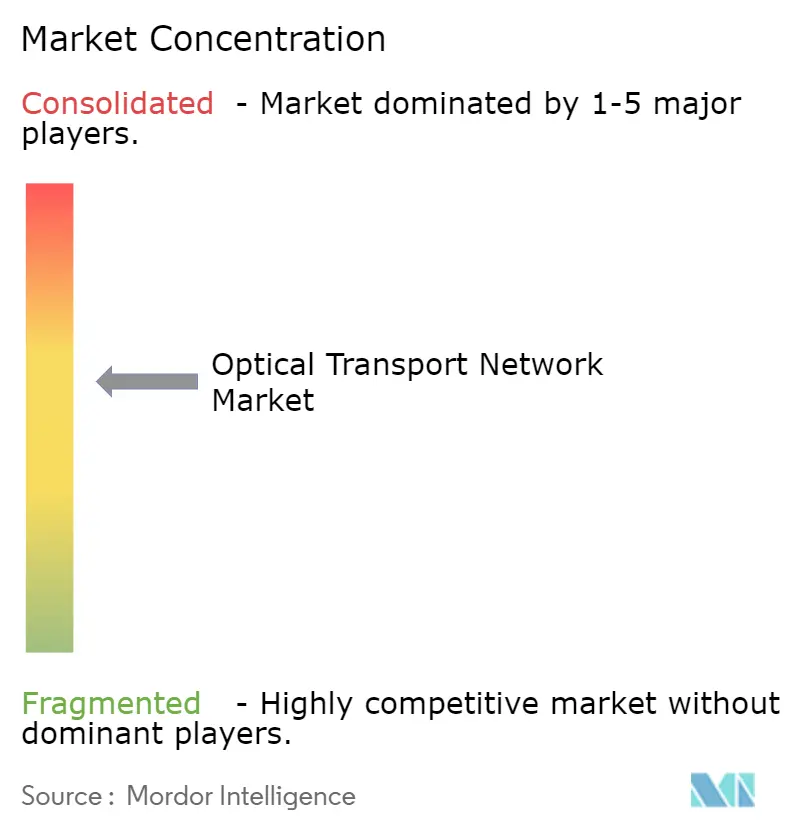

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Transporte Óptico por Mordor Intelligence

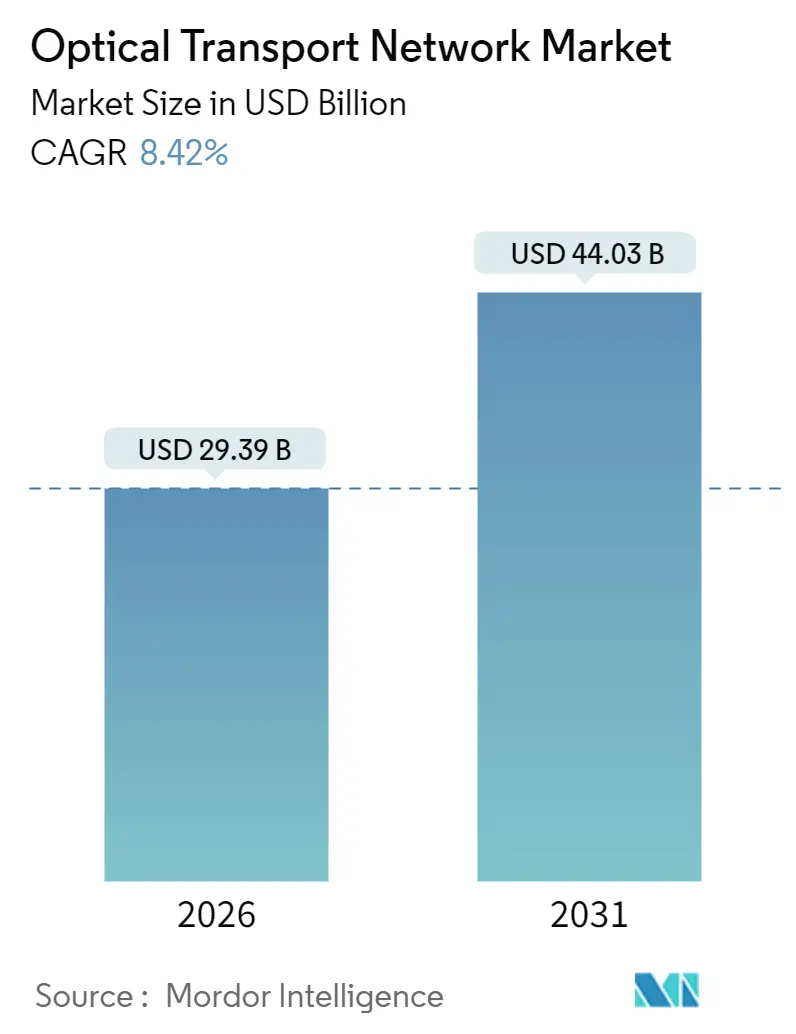

El tamaño del mercado de redes de transporte óptico es de USD 29,39 mil millones en 2026 y se prevé que alcance USD 44,03 mil millones en 2031, avanzando a una CAGR del 8,42%. El impulso proviene de proyectos de interconexión de centros de datos a hiperescala que ahora rivalizan con las actualizaciones de larga distancia de los operadores, la incorporación generalizada de módulos coherentes enchufables 400ZR/400ZR+ y los estímulos gubernamentales de fibra de varios años en los Estados Unidos y Europa. Los proveedores de equipos se benefician de dos flujos de demanda: el despliegue de banda ancha rural y los enlaces de clústeres de inteligencia artificial de los hiperescaladores, lo que mitiga el riesgo de dependencia de un solo cliente. La mercantilización de componentes se está acelerando, aunque los ingresos por servicios crecen más rápido a medida que los operadores externalizan el diseño y la integración de sistemas de línea abierta desagregados. Sin embargo, la intensificación de los controles de exportación entre Estados Unidos y China está fragmentando las hojas de ruta tecnológicas y añadiendo riesgo a la cadena de suministro.

Conclusiones Clave del Informe

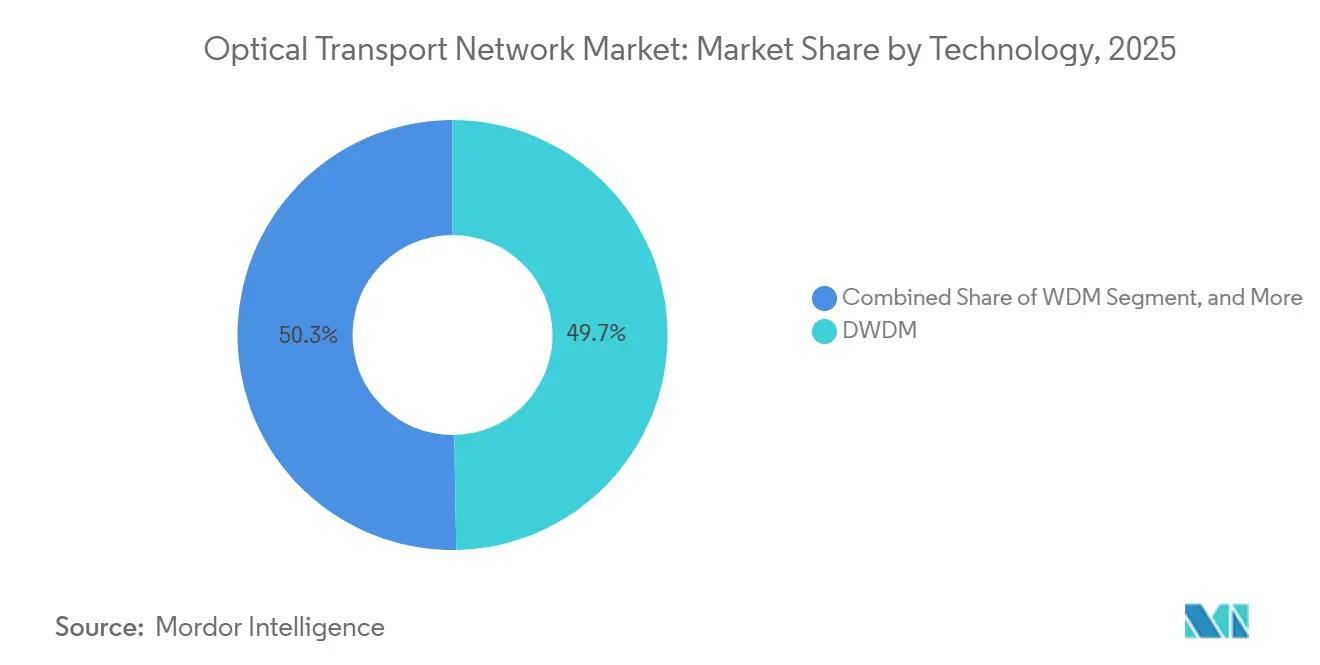

- Por tecnología, DWDM lideró con el 49,72% de la participación del mercado de redes de transporte óptico en 2025, mientras que se proyecta que WDM crezca a una CAGR del 9,11% hasta 2031.

- Por oferta, los componentes representaron el 58,44% de los ingresos de 2025, mientras que se prevé que los servicios se expandan a una CAGR del 8,89% durante 2026-2031.

- Por vertical de usuario final, los operadores de TI y telecomunicaciones mantuvieron el 43,83% de la participación del mercado de redes de transporte óptico en 2025; se espera que los centros de datos en la nube y de coubicación registren una CAGR del 9,66% hasta 2031.

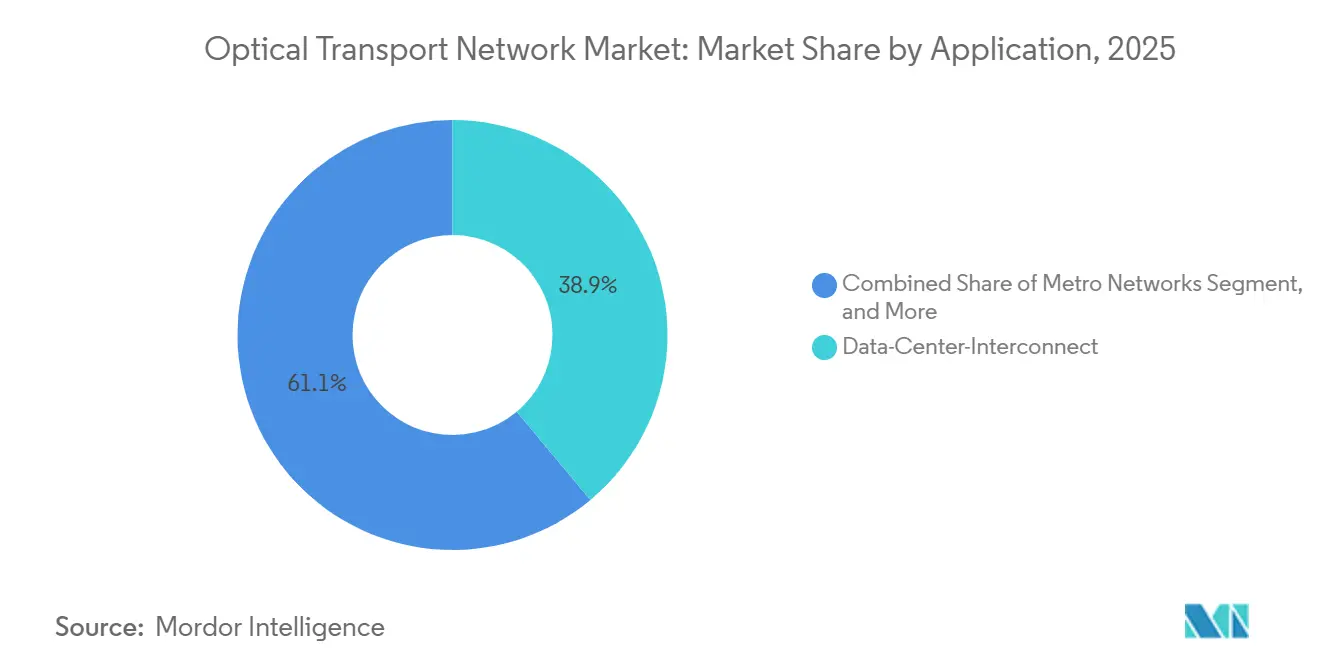

- Por aplicación, la interconexión de centros de datos capturó el 38,91% de los ingresos de 2025 y está previsto que avance a una CAGR del 8,94% hasta 2031.

- Por tasa de datos, las longitudes de onda de 100-400 Gbit/s representaron el 52,34% de la participación del mercado de redes de transporte óptico en 2025, mientras que los sistemas de más de 800 Gbit/s crecerán a una CAGR del 8,42%.

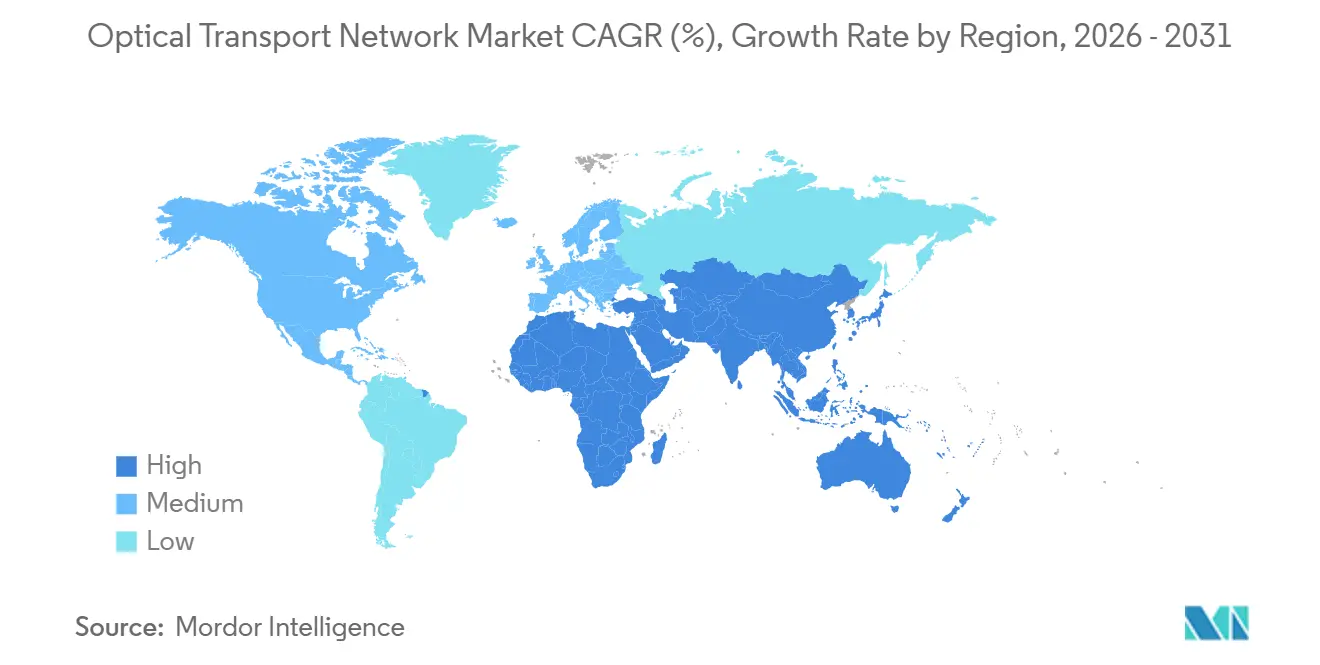

- Por geografía, Asia-Pacífico dominó con una participación del 35,67% en 2025, aunque se prevé que Oriente Medio registre la CAGR más rápida del 9,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Redes de Transporte Óptico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de 400 ZR/ZR+ para la Interconexión de Centros de Datos | +1.8% | Global, liderado por los centros de hiperescaladores de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge del Tráfico de Clústeres de Inteligencia Artificial de Hiperescaladores | +2.1% | América del Norte, Europa, mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Estímulo Gubernamental para la Red Troncal de Fibra | +1.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Sistemas de Línea Abierta que Reducen el Gasto de Capital | +0.9% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Punto de Inflexión de Precios de la Fotónica de Silicio | +1.0% | Global, fabricación concentrada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cables Submarinos de Nueva Construcción | +0.7% | Global, abarcando cuatro continentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de 400 ZR/ZR+ para la Interconexión de Centros de Datos

La red Azure de Microsoft superó los 50.000 módulos 400ZR desplegados en 2025, demostrando que los módulos coherentes enchufables reducen la huella en un 40% y el consumo energético en un 30% en comparación con los bastidores DWDM heredados.[1]Equipo de Redes de Microsoft Azure, "Escalando las Redes de Azure con Módulos Coherentes Enchufables 400ZR," microsoft.com Los proveedores de silicio comercial ahora venden módulos directamente a los hiperescaladores, eludiendo a los proveedores ópticos tradicionales y reformando los modelos de adquisición. Ciena confirmó que los módulos enchufables representaron el 22% de los ingresos de WaveLogic en el ejercicio fiscal 2025, frente al 11% del año anterior. A medida que los hiperescaladores estandarizan en 400ZR/400ZR+ para enlaces de interconexión de centros de datos metro de 80-120 km, el mercado de redes de transporte óptico gana un catalizador de volumen duradero que compensa la ciclicidad del gasto de los operadores de telecomunicaciones.

Auge del Tráfico de Clústeres de Inteligencia Artificial de Hiperescaladores

El entrenamiento de inteligencia artificial generativa demanda un ancho de banda lo suficientemente denso como para interconectar clústeres de 25.000 unidades de procesamiento gráfico a 400 Gbit/s, impulsando una ola sin precedentes de gasto en interconexión de centros de datos. Amazon Web Services, Microsoft Azure, Google Cloud y Meta destinaron un total combinado de USD 400 mil millones en desembolsos de capital para 2026, de los cuales aproximadamente el 35% se dirige a infraestructura de redes.[2]Personal del Financial Times, "El Gasto de USD 400.000 Millones en Inteligencia Artificial de las Grandes Tecnológicas Remodela las Cadenas de Suministro," ft.com Los plazos de entrega de los transceptores se han extendido a 52 semanas para los dispositivos de 800 Gbit/s, lo que favorece a los proveedores con fábricas de fotónica propias. El cambio hacia arquitecturas IP sobre DWDM permite que los enrutadores con óptica coherente integrada omitan la conmutación de redes de transporte óptico, reduciendo costos pero disminuyendo los ingresos de la capa de servicio para los operadores.

Estímulo Gubernamental para la Red Troncal de Fibra

El programa de Equidad, Acceso y Despliegue de Banda Ancha de la Administración Nacional de Telecomunicaciones e Información inyectó USD 42,45 mil millones en planes de fibra rural de los Estados Unidos en noviembre de 2024, con reglas de Compra en América que impulsaron la expansión de USD 500 millones de Corning en Carolina del Norte.[3]Administración Nacional de Telecomunicaciones e Información, "Anuncio de Asignaciones Estatales del Programa BEAD," ntia.gov El Mecanismo Conectar Europa 2 de Europa añadió EUR 2,07 mil millones (USD 2,2 mil millones) para la red troncal de fibra transfronteriza. Sin embargo, la escasez de mano de obra podría retrasar los despliegues y comprimir las ventanas de entrega de equipos, provocando un aumento de pedidos durante 2026-2027, seguido de una posible caída.

Sistemas de Línea Abierta que Reducen el Gasto de Capital

Las arquitecturas desagregadas permiten a los operadores adquirir transpondedores, amplificadores y multiplexores de inserción y extracción reconfigurados por separado, reduciendo los costos por longitud de onda hasta en un 30%. Telefónica redujo los costos unitarios a USD 13.750 en su despliegue UNICA en España y Brasil. Si bien el gasto de capital disminuye, la complejidad de integración aumenta, impulsando la demanda de servicios profesionales que elevan los ingresos generales del proveedor incluso cuando los márgenes de hardware se ajustan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congelamiento del Gasto de Capital en Operadores de Telecomunicaciones de Nivel 2 | -1.2% | Europa, América Latina, partes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Controles de Exportación de Estados Unidos y China sobre Procesadores de Señal Digital Coherentes | -0.8% | China, con efectos secundarios en la cadena de suministro regional | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada para la Instalación de Fibra | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Dependencia de la Cadena de Suministro en la Epitaxia de Fosfuro de Indio | -0.5% | Global, concentrado en Japón y Taiwán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congelamiento del Gasto de Capital en Operadores de Telecomunicaciones de Nivel 2 (2024-2025)

Deutsche Telekom redujo la inversión en red fija alemana un 8% interanual, mientras que América Móvil redujo la orientación de gasto de capital para 2025 en Brasil y Colombia en un 12% en respuesta a los mayores costos de interés. Los aplazamientos del gasto pesan sobre los proveedores regionales como ADVA, aunque los principales proveedores compensan parcialmente el déficit con ventas a hiperescaladores. Los analistas esperan una recuperación una vez que las necesidades de red troncal 5G y los programas de subsidios reactiven las actualizaciones después de 2027.

Controles de Exportación de Estados Unidos y China sobre Procesadores de Señal Digital Coherentes

La acción de la Lista de Entidades de octubre de 2024 prohíbe a las empresas estadounidenses enviar procesadores de señal digital coherentes de ≥600 Gbit/s a China. Huawei está desarrollando un procesador de señal digital doméstico de 400 Gbit/s, pero su rendimiento está 18 meses por detrás de los chips occidentales de 800 Gbit/s. Las hojas de ruta tecnológicas duales podrían fragmentar los estándares globales y complicar las operaciones de los operadores multinacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: DWDM Ancla los Ingresos, WDM Lidera el Crecimiento

Los sistemas DWDM mantuvieron una participación del 49,72% del mercado de redes de transporte óptico en 2025, subrayando su dominio en los corredores de larga distancia y submarinos, donde la eficiencia espectral dicta la economía. La plataforma PSE-6s de Nokia demuestra que los módulos coherentes enchufables ahora pueden servir a los enlaces de acceso metro, fusionando el rendimiento DWDM con la simplicidad WDM. Las soluciones WDM registrarán una CAGR del 9,11% a medida que los operadores metro adopten arquitecturas de red troncal 5G de menor costo. A su vez, los proveedores de silicio comercial capturan valor de esta convergencia, reformando la dinámica competitiva.

La tecnología de banda O heredada sigue siendo un nicho para las interconexiones de campus, pero ilustra la segmentación específica por aplicación. Ciena reportó un salto del 18% en los ingresos de WaveLogic en el ejercicio fiscal 2025, mientras que sus ingresos tradicionales de conmutación de redes de transporte óptico cayeron un 3%, señalando una migración interna de valor. A medida que los módulos coherentes enchufables maduran, la economía DWDM se extiende hacia los nodos de borde, ejerciendo presión sobre los proveedores más pequeños que carecen de capacidad de investigación y desarrollo. Por lo tanto, el mercado de redes de transporte óptico enfrenta consolidación incluso cuando las opciones tecnológicas se amplían.

Por Oferta: Los Componentes Dominan, los Servicios se Aceleran

Los componentes generaron el 58,44% de los ingresos de 2025, reflejando la gran base instalada de equipos de transporte óptico. Sin embargo, los servicios, proyectados para crecer a una CAGR del 8,89%, monetizan cada vez más la complejidad de los sistemas de línea abierta. Cisco reveló márgenes brutos del 68% para los servicios ópticos, muy por encima de los márgenes de hardware, subrayando su giro estratégico hacia los ingresos recurrentes.

El mercado de redes de transporte óptico para servicios se expandirá a medida que los operadores externalicen la integración de múltiples proveedores y la planificación de capacidad. Las plataformas modulares compactas como la GX G42 de Infinera fusionan la conmutación y el transporte, reduciendo la huella e impulsando la demanda de soporte durante el ciclo de vida por encima de las actualizaciones de hardware puro. Los diagnósticos impulsados por inteligencia artificial podrían erosionar algunos ingresos de mantenimiento, pero los proveedores compensan esto añadiendo análisis de optimización de tráfico sobre los contratos de soporte.

Por Vertical de Usuario Final: Los Proveedores de Nube Superan a los Operadores de Telecomunicaciones

Los operadores de TI y telecomunicaciones aún representaron el 43,83% del gasto en 2025, aunque los clientes de nube a hiperescala y coubicación registrarán una CAGR del 9,66%, impulsados por clústeres de inteligencia artificial que demandan enlaces de baja latencia en múltiples regiones. El compromiso de Amazon de desplegar 100.000 módulos coherentes enchufables ilustra la adquisición directa a una escala sin precedentes, eludiendo la distribución heredada.

Los compradores gubernamentales y de defensa siguen siendo clientes más pequeños pero de alto valor, que favorecen los sistemas DWDM seguros cuánticamente. La salud y la banca invierten en enlaces ópticos privados para la recuperación ante desastres impulsada por el cumplimiento normativo, destacando los nichos de demanda fuera de los hiperescaladores. La demanda fragmentada de energía, manufactura y comercio minorista a menudo fluye a través de socios de canal, sosteniendo una larga cola de integradores dentro de la industria de redes de transporte óptico.

Por Aplicación: La Interconexión de Centros de Datos Surge, la Larga Distancia Madura

La interconexión de centros de datos representó el 38,91% de los ingresos en 2025 y crecerá a una CAGR del 8,94% a medida que se intensifica la distribución de cargas de trabajo. La arquitectura Azure de Microsoft emplea paquetes de 32 longitudes de onda que entregan 12,8 Tbit/s por enlace, demostrando la escala de la interconexión de centros de datos. En contraste, el DWDM de larga distancia se mantiene estable, impulsado principalmente por expansiones submarinas, mientras que las redes metro enfrentan presión de precios de los constructores de fibra oscura.

Las redes empresariales dependen cada vez más de las superposiciones de redes de área amplia definidas por software, comprimiendo los servicios de longitud de onda gestionados, aunque los grandes campus aún justifican la infraestructura óptica privada. Proveedores como Ciena empaquetan el transporte óptico de paquetes y las redes de área amplia definidas por software para capturar esta demanda híbrida. Por lo tanto, el mercado de redes de transporte óptico se inclina hacia las aplicaciones centradas en la nube incluso cuando los segmentos de operadores tradicionales se estabilizan.

Por Tasa de Datos/Longitud de Onda: 100-400 Gbit/s Domina, Más de 800 Gbit/s Emerge

Las longitudes de onda de 100-400 Gbit/s capturaron una participación del 52,34% en 2025, reflejando tanto los activos heredados de 100 Gbit/s como la proliferación de módulos 400ZR. Se prevé que los sistemas de más de 800 Gbit/s crezcan a una CAGR del 8,42% a medida que mejoran los rendimientos de la fotónica de silicio, con Nokia demostrando 1,6 Tbit/s sobre 500 km en pruebas de laboratorio en 2025.

Las tasas de datos más altas ofrecen una capacidad 2-4 veces mayor a 1,5 veces el costo, pero los presupuestos de energía siguen siendo desafiantes ya que los módulos enchufables de 800 Gbit/s consumen 22 vatios. El ICE 7 de Infinera reduce esto a 18 vatios mediante integración monolítica, lo que indica ganancias de eficiencia continuas. El tamaño del mercado de redes de transporte óptico asociado a 800 Gbit/s y superior aumentará de manera constante una vez que los costos de los módulos se alineen con las curvas de tráfico después de 2028.

Análisis Geográfico

Asia-Pacífico mantuvo el 35,67% de los ingresos de 2025, impulsado por las actualizaciones de la red troncal de China y la Fase III de BharatNet de India, que asignó INR 1,39 billones (USD 16,8 mil millones) a la fibra rural. Los tres operadores estatales de China instalaron 180.000 nuevas longitudes de onda de 100 Gbit/s durante 2024-2025. Sin embargo, los controles de exportación de los Estados Unidos podrían ralentizar la transición de China a equipos de 800 Gbit/s, ampliando la brecha tecnológica con los operadores occidentales. Japón y Corea del Sur continúan impulsando la innovación submarina, con NEC asegurando un cable de 24 pares de fibra entre Tokio y Los Ángeles que soporta 400 Tbit/s.

Se proyecta que Oriente Medio registre la CAGR más rápida del 9,47% hasta 2031. El Fondo de Inversión Pública de Arabia Saudita comprometió USD 6,4 mil millones para doce centros de datos a hiperescala en 2025, cada uno requiriendo enlaces redundantes de 400 Gbit/s. Khazna Data Centers, con sede en los Emiratos Árabes Unidos, está desplegando óptica WaveLogic 6 de 1,6 Tbit/s en el corredor Dubái-Abu Dabi, subrayando los esfuerzos soberanos para localizar las cargas de trabajo de entrenamiento de inteligencia artificial.

América del Norte y Europa siguen siendo los mercados absolutos más grandes gracias a los parques heredados de DWDM que esperan renovación. El estímulo de USD 42,45 mil millones del programa BEAD impulsará la demanda de DWDM metro y módulos coherentes enchufables, mientras que los proyectos submarinos de Europa, como EllaLink y 2Africa, sostienen los pedidos de larga distancia. Los congelamientos del gasto de capital en algunos operadores de telecomunicaciones europeos de nivel 2 moderan el crecimiento a corto plazo, aunque los fondos transfronterizos del Mecanismo Conectar Europa 2 de EUR 2,07 mil millones (USD 2,2 mil millones) deberían cerrar las brechas de conectividad en Polonia, Rumanía y Grecia. La supervisión regulatoria de la Comisión Federal de Comunicaciones y el Instituto Europeo de Normas de Telecomunicaciones garantiza la interoperabilidad, moderando el bloqueo de proveedores pero potencialmente alargando los ciclos de aprobación.

Panorama Competitivo

El mercado de redes de transporte óptico exhibe una concentración moderada, con Nokia, Ciena y Huawei controlando juntos aproximadamente el 60% de las ventas de sistemas de línea DWDM. Los nuevos participantes de silicio comercial Marvell y Broadcom ahora suministran procesadores de señal digital coherentes directamente a los hiperescaladores, erosionando los márgenes de los proveedores integrados. Los módulos WaveLogic de Ciena, con un margen bruto del 48%, están por debajo de su margen del 62% en sistemas completos, ilustrando la presión de precios.

Los movimientos estratégicos reflejan adaptación. Nokia adquirió Infinera en enero de 2025 por USD 2,3 mil millones para agrupar la investigación y el desarrollo y ampliar su cartera coherente. Cisco salió del negocio de componentes al desinvertir Acacia en septiembre de 2025, pivotando hacia el software de enrutamiento de redes definidas por software e inteligencia artificial. Los proveedores de caja blanca como Ribbon y Padtec apuntan a los operadores de telecomunicaciones de nivel 2 conscientes de los costos con equipos compatibles con OpenROADM, aunque la complejidad de integración limita la adopción a los operadores con talento de ingeniería avanzado.

Las solicitudes de patentes muestran una fuerte inversión en la conformación probabilística de constelaciones y la multiplexación de subportadoras digitales para aumentar la eficiencia espectral entre un 20 y un 30%. El cumplimiento de la norma ITU-T G.698.2 y los acuerdos de especificación múltiple OpenROADM asegura la interoperabilidad de referencia al tiempo que permite ajustes de rendimiento propietarios. A medida que los módulos coherentes enchufables se mercantilizan, la orquestación de software y la diferenciación de servicios decidirán la ventaja competitiva en lugar del alcance óptico bruto.

Líderes de la Industria de Redes de Transporte Óptico

Nokia Corporation

Ciena Corporation

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Fujitsu Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La Administración Nacional de Telecomunicaciones e Información otorgó USD 42,45 mil millones de financiamiento BEAD en todos los estados de los Estados Unidos, desencadenando la expansión de fabricación de fibra de USD 500 millones de Corning en Carolina del Norte.

- Octubre de 2025: Infinera lanzó la plataforma modular compacta GX G42, integrando transporte óptico y conmutación de paquetes para redes metro y regionales.

- Septiembre de 2025: Cisco desinvirtió Acacia Communications por USD 1,8 mil millones, saliendo del segmento de transceptores coherentes para centrarse en las redes definidas por software.

- Agosto de 2025: Juniper Networks amplió su asociación con Marvell para integrar procesadores de señal digital coherentes Orion en los enrutadores PTX, habilitando arquitecturas IP sobre DWDM.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de redes de transporte óptico como los ingresos globales generados por nuevas plataformas de transporte de multiplexación por división de longitud de onda (WDM y DWDM), conmutadores ópticos y multiplexores de inserción y extracción reconfigurados de borde que transportan tráfico de clientes a 100 Gbit/s y más en rutas de larga distancia, metro e interconexión de centros de datos.

Exclusión del Alcance: Los equipos heredados SONET/SDH y los equipos de conmutación de paquetes puramente eléctricos no se consideran.

Descripción General de la Segmentación

- Por Tecnología

- WDM

- DWDM

- Banda O y Otras Tecnologías

- Por Oferta

- Servicios

- Mantenimiento y Soporte de Red

- Diseño e Integración de Red

- Componentes

- Equipos de Transporte Óptico

- Conmutador Óptico

- Plataforma Óptica/ROADM de Borde

- Servicios

- Por Vertical de Usuario Final

- Operadores de TI y Telecomunicaciones

- Centros de Datos en la Nube y de Coubicación

- Gobierno y Defensa

- Salud

- Servicios Bancarios y Financieros

- Otros Verticales de Usuario Final

- Por Aplicación

- DWDM de Larga Distancia

- Interconexión de Centros de Datos

- Redes Metro

- Redes Empresariales

- Por Tasa de Datos / Longitud de Onda

- 100-400 Gbit/s

- 400-800 Gbit/s

- Más de 800 Gbit/s

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas con ingenieros de hardware óptico en operadores de telecomunicaciones, responsables de adquisiciones en centros de datos a hiperescala en América del Norte, Europa y Asia-Pacífico, y contratistas regionales de fibra; las encuestas con integradores de sistemas validaron los presupuestos promedio de puertos 400ZR y los ciclos de renovación esperados. Estos diálogos resolvieron áreas grises en los hallazgos secundarios y guiaron los supuestos finales que aplicamos.

Investigación Documental

Comenzamos con análisis estructurados de fuentes de nivel 1 sin acceso restringido, como los conjuntos de datos de la Unión Internacional de Telecomunicaciones, los mapas de ancho de banda global de TeleGeography, el Portal de Banda Ancha de la Organización para la Cooperación y el Desarrollo Económicos, las estadísticas de la Asociación de Banda Ancha de Fibra y los documentos de economía de redes de la Asociación GSM; estos cuantifican el kilometraje de rutas de fibra, la capacidad iluminada y las tendencias de penetración de servicios que anclan nuestro grupo de demanda. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los medios de prensa de referencia agregados a través de Dow Jones Factiva y D&B Hoovers complementaron los envíos de proveedores, los movimientos de precios de venta promedio y los contratos adjudicados. Las solicitudes de patentes, las revistas IEEE Photonics y los datos de aduanas nacionales (en particular el código HS 851762 de la Comisión de Comercio Internacional de los Estados Unidos y la Administración General de Aduanas de China) aclararon el momento de adopción de la tecnología y los flujos de exportación de módulos coherentes, ayudándonos a evaluar las curvas de precios. Esta lista es ilustrativa y no exhaustiva.

Dimensionamiento del Mercado y Pronóstico

Un enfoque combinado de arriba hacia abajo convierte los kilómetros de rutas de fibra nacionales y las longitudes de onda instaladas de 100 G y más en un grupo de demanda direccionable, que luego se compara con verificaciones selectivas de abajo hacia arriba extraídas de volúmenes de envío de proveedores muestreados y precios de venta promedio de canal. Las variables clave incluyen los costos unitarios de los transceptores de 400 G, el crecimiento de la fibra iluminada, las adiciones de capacidad DWDM de larga distancia, los planes de gasto de capital de los hiperescaladores y los desembolsos de subsidios regulatorios de fibra. La regresión multivariable vincula estos impulsores con los movimientos históricos de ingresos, mientras que el análisis de escenarios acomoda las fluctuaciones cambiarias y las caídas de precios de venta promedio ajustadas por inflación. Donde existen brechas en los datos de los proveedores, se aplica interpolación ponderada por región antes de la reconciliación iterativa del modelo.

Validación de Datos y Ciclo de Actualización

Los resultados intermedios superan los umbrales de varianza frente a los recuentos independientes de ancho de banda; las anomalías desencadenan el recontacto de los encuestados o la recalibración. Los revisores senior aprueban cada libro de trabajo. El modelo se actualiza anualmente, y cualquier evento material a mitad de ciclo, como un shock importante en el precio de los módulos coherentes, inicia una actualización específica para que los clientes reciban la visión más reciente.

Por Qué la Línea de Base de Redes de Transporte Óptico de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes límites de alcance, combinaciones de componentes y cadencias de renovación. Nuestro equipo detalla las inclusiones y exclusiones desde el principio, para que los usuarios vean exactamente qué representa el número.

Principales Factores de Brecha: Algunos competidores incluyen solo equipos de transporte omitiendo los conmutadores ópticos, otros asumen una erosión uniforme del precio de venta promedio o utilizan promedios históricos sin conciliarlos con los precios actuales de 400ZR, y varios extienden las CAGR de cinco años linealmente más allá de su horizonte de datos; Mordor publica un pronóstico de seis años fundamentado en entrevistas en vivo y pruebas de múltiples variables.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 27 mil millones (2025) | ||

| USD 24,52 mil millones (2024) | Consultora Global A | Conmutadores excluidos; tasas de cambio del año base más antiguo mantenidas constantes |

| USD 26,53 mil millones (2025) | Estudio de la Industria B | Se basa en una caída plana del 5% del precio de venta promedio, validación primaria limitada |

| USD 30,56 mil millones (2025) | Firma de Análisis C | Incluye ciertos equipos heredados de redes de transporte óptico; supuesto agresivo de gasto de capital de hiperescaladores |

En conjunto, la comparación muestra que las elecciones de alcance disciplinadas de Mordor, las variables respaldadas por entrevistas y la cadencia de actualización anual ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de redes de transporte óptico en 2026?

El tamaño del mercado de redes de transporte óptico es de USD 29,39 mil millones en 2026.

¿Cuál es la CAGR proyectada para los equipos de transporte óptico durante 2026-2031?

Se prevé que los ingresos totales crezcan a una CAGR del 8,42% hasta 2031.

¿Qué segmento tecnológico crecerá más rápido?

Se prevé que los sistemas WDM registren la CAGR más alta del 9,11% a medida que los operadores metro adoptan arquitecturas más simples.

¿Por qué los hiperescaladores están influyendo en los patrones de adquisición?

Los centros de datos en la nube y de coubicación necesitan enlaces de interconexión de centros de datos de baja latencia para las cargas de trabajo de inteligencia artificial, impulsando las compras directas de módulos coherentes enchufables a escala.

¿Cómo afectará el financiamiento BEAD de los Estados Unidos a la demanda de los proveedores?

La asignación de USD 42,45 mil millones del programa BEAD está prevista para crear un ciclo de adquisición de varios años para módulos DWDM metro y módulos coherentes enchufables en los despliegues de banda ancha rural.

¿Qué desafíos podrían limitar la expansión del mercado?

Los controles de exportación, los congelamientos del gasto de capital de los operadores de telecomunicaciones de nivel 2 y la escasez de mano de obra calificada para la instalación de fibra representan vientos en contra a corto plazo.

Última actualización de la página el: