Tamaño y Cuota del Mercado de Servicios de Longitud de Onda Óptica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

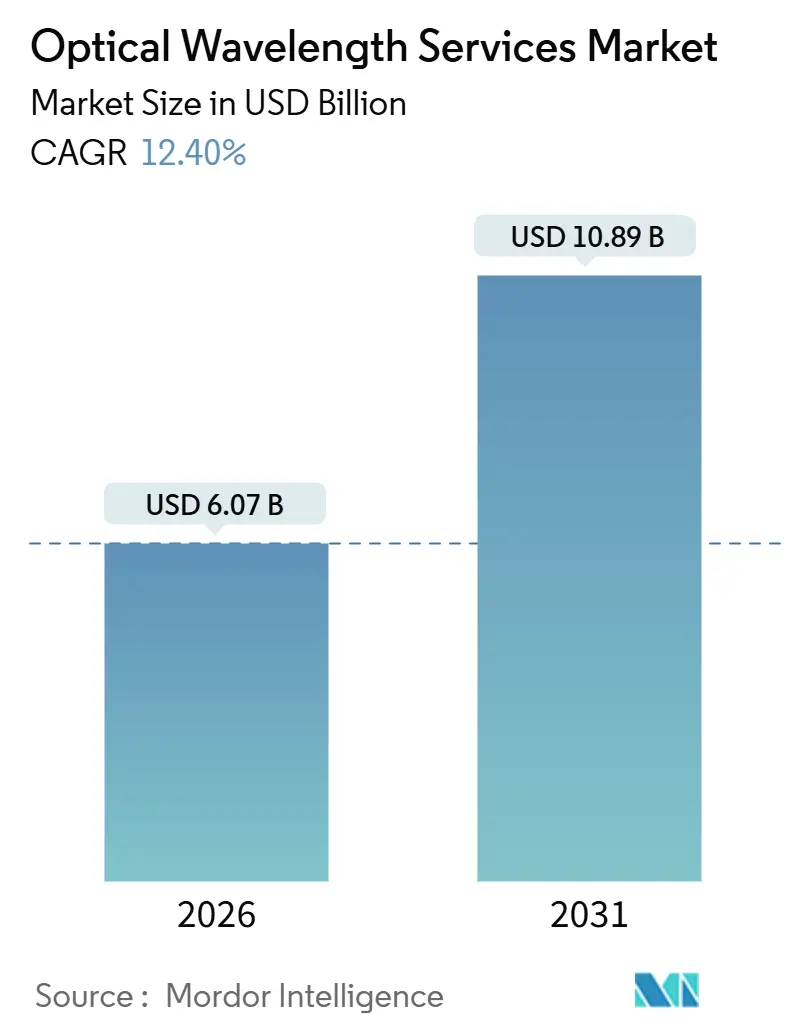

| Tamaño del Mercado (2026) | 6.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Longitud de Onda Óptica por Mordor Intelligence

El tamaño del mercado de servicios de longitud de onda óptica se sitúa en 6,07 mil millones de USD en 2026 y se proyecta que alcance 10,89 mil millones de USD en 2031, registrando una CAGR del 12,40% durante el período. La sólida adopción de transmisión coherente de 800 G y 1,6 T, las renovaciones de fibra metropolitana a gran escala y los despliegues generalizados de interconexión de centros de datos (DCI) hiperescala sustentan esta trayectoria. La diferenciación competitiva gira cada vez más en torno al aprovisionamiento automatizado de servicios, las arquitecturas de sistemas de línea abierta y las ofertas integradas de cómputo en el borde. Los ciclos de actualización submarinos, la densificación del transporte 5G y la ingeniería de tráfico optimizada por IA incrementan la demanda a corto plazo, mientras que las considerables oportunidades de espacio en blanco en África y los metros secundarios de Estados Unidos mantienen intactas las perspectivas de crecimiento a largo plazo. Sin embargo, la presión sobre los márgenes de los operadores establecidos persiste, ya que los proveedores de nube aprovisionan fibra oscura por cuenta propia y persiguen la integración vertical.

Conclusiones Clave del Informe

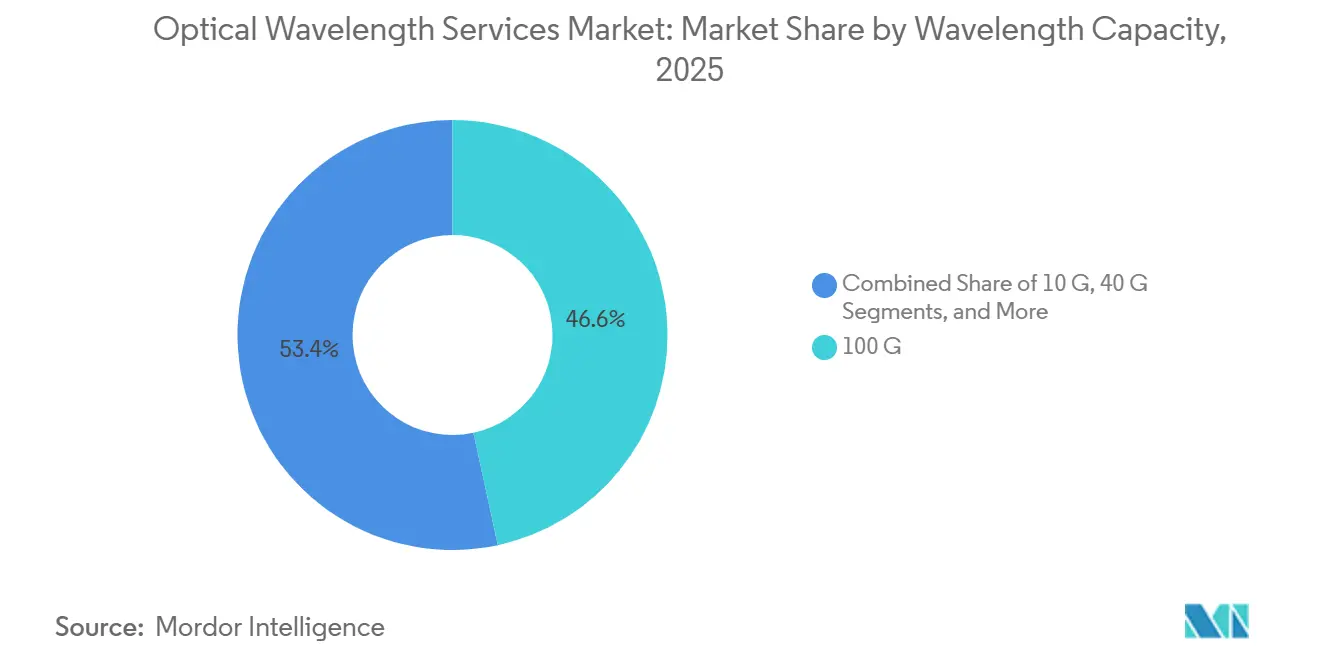

- Por capacidad de longitud de onda, las interfaces de 100 G lideraron con el 46,63% de la cuota del mercado de servicios de longitud de onda óptica en 2025, mientras que los canales de 800 G y superiores avanzan a una CAGR del 13,34% hasta 2031.

- Por tipo de servicio, las ofertas de longitud de onda iluminada gestionada captaron el 54,73% de los ingresos en 2025 en el mercado de servicios de longitud de onda óptica; el arrendamiento de fibra oscura y espectro escala un 13,76% anual hasta 2031.

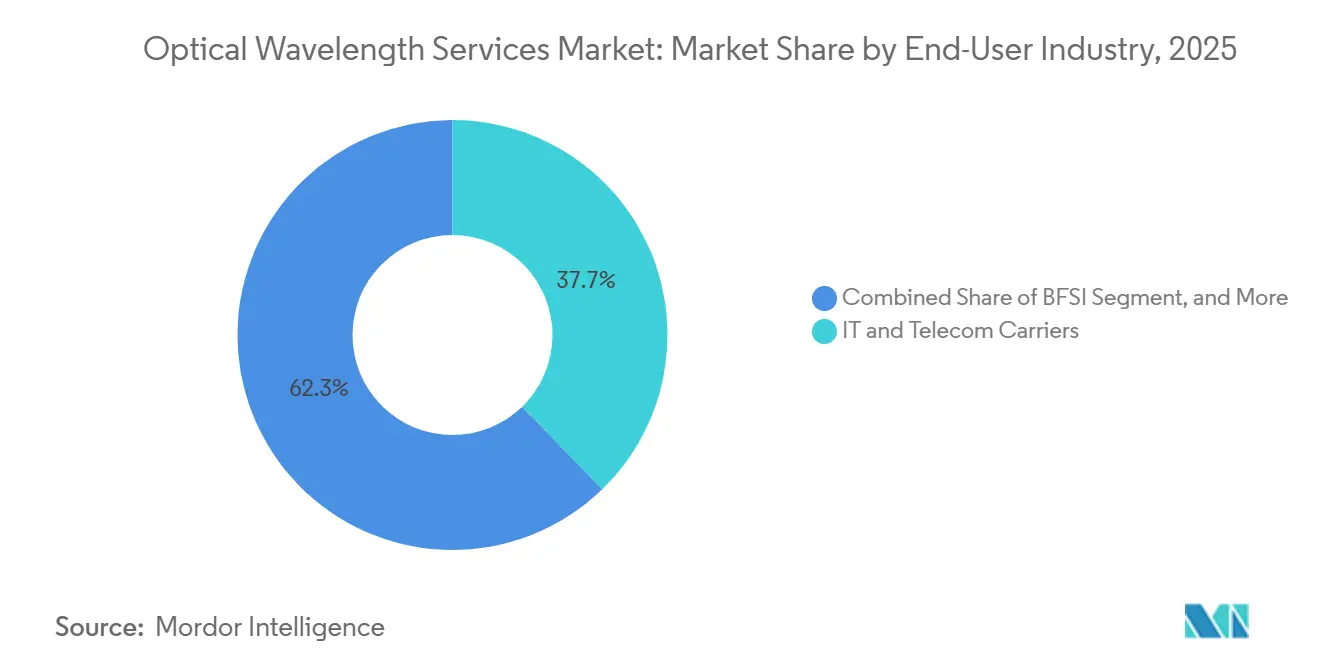

- Por usuario final, los operadores de TI y telecomunicaciones mantuvieron una cuota del 37,73% en 2025 en el mercado de servicios de longitud de onda óptica, mientras que los proveedores de nube e hiperescala registran la CAGR más rápida del 13,11% hasta 2031.

- Por aplicación, el metro y el acceso representaron el 41,82% del gasto en 2025 en el mercado de servicios de longitud de onda óptica; los enlaces de borde e inter-centros de datos escalan a una CAGR del 13,33% hasta 2031.

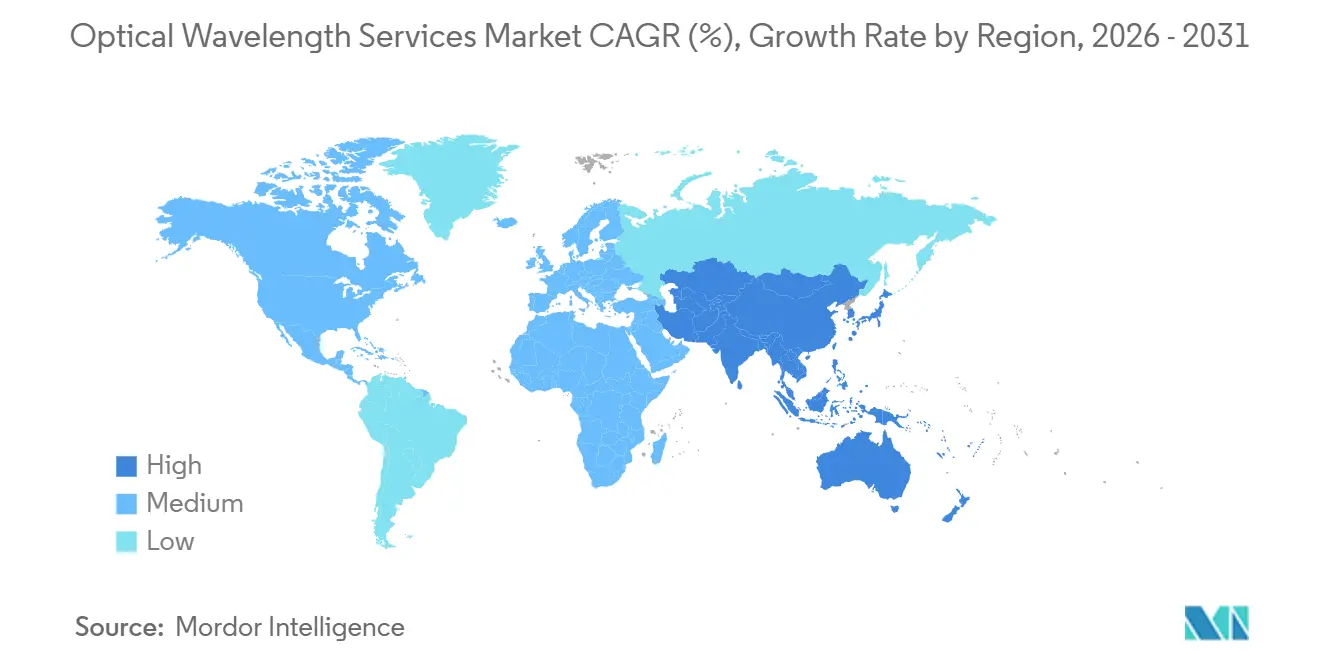

- Por geografía, América del Norte concentró el 38,73% de los ingresos en 2025 en el mercado de servicios de longitud de onda óptica; Asia Pacífico se expande a un 13,56% anual hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Longitud de Onda Óptica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incremento del tráfico de datos y la demanda de ancho de banda | +2.8% | Global | Largo plazo (≥ 4 años) |

| Auge en las instalaciones de centros de datos de nube e hiperescala | +2.3% | América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Densificación del backhaul y fronthaul 5G | +1.9% | Global con liderazgo de Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Optimización de patrones de tráfico impulsada por IA | +1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento de sitios de interconexión de borde de baja latencia | +1.6% | Global con concentración metropolitana | Mediano plazo (2-4 años) |

| Ciclos de actualización submarinos a canales de 800G-1,6T | +1.1% | Rutas submarinas globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incremento del Tráfico de Datos y la Demanda de Ancho de Banda

El tráfico IP global saltó de 4,8 zettabytes en 2025 a una previsión de 8,2 zettabytes en 2030, impulsando a los operadores a migrar de la óptica coherente de 100 G a 400 G y 800 G que multiplica la eficiencia espectral.[1]Cisco Systems, "Informe Anual de Internet 2025", cisco.com La transmisión de vídeo en streaming, los videojuegos en la nube y la inferencia de IA generativa ya constituyen el 82% del tráfico de consumidores, mientras que las cargas de trabajo de replicación empresarial mantienen un crecimiento anual del 35% en el ancho de banda inter-centros de datos.[2]Akamai Technologies, "Estado del Informe de Internet", akamai.com Los operadores que garantizan latencia inferior a 5 ms y disponibilidad del 99,99%, especialmente Lumen Technologies y Telia Carrier, están ganando contratos de servicios financieros en Nueva York, Londres y Tokio. Los despliegues de Ciena WaveLogic 6 Extreme permiten 1,6 Tb/s por longitud de onda, reduciendo el coste por bit un 40% y reforzando la propuesta de valor del mercado de servicios de longitud de onda óptica. El inminente vídeo 8K, la videoconferencia de RV y la telemetría de vehículos autónomos impulsarán una mayor adopción hasta 2031.

Auge en las Instalaciones de Centros de Datos de Nube e Hiperescala

Los hiperescaladores pusieron en marcha 128 nuevos sitios de centros de datos en 2025, elevando el recuento global a 1.042 y controlando conjuntamente el 68% de la capacidad instalada. Cada instalación demanda enlaces dedicados de 400 G-800 G para la replicación de zonas de disponibilidad y los clústeres de entrenamiento de IA, lo que obliga a AWS a invertir 15 mil millones de USD, a Microsoft Azure 12 mil millones de USD y a Google Cloud en extensos activos submarinos. Su integración vertical comprime los márgenes de los operadores y acelera la adopción de plataformas de longitud de onda bajo demanda impulsadas por API que el mercado de servicios de longitud de onda óptica continúa monetizando mediante análisis de valor añadido y paquetes híbridos de colocalización.

Densificación del Backhaul y Fronthaul 5G

Los operadores desplegaron 2,8 millones de estaciones base 5G en 2025, un incremento del 47% respecto a 2024, con cada sitio requiriendo backhaul óptico de 10-100 Gb/s. Las arquitecturas Open RAN exigen un fronthaul de menos de 1 ms, lo que impulsa a Verizon, Vodafone y China Mobile a asegurar longitudes de onda de 100 G-400 G en rutas de fibra metropolitana. Los consorcios de reparto de costes en Europa y el arrendamiento de espectro en Estados Unidos acortan los horizontes de retorno de la inversión y mantienen alta la utilización de larga distancia, apoyando la trayectoria de crecimiento sostenido del mercado de servicios de longitud de onda óptica.

Optimización de Patrones de Tráfico Impulsada por IA

Las plataformas de aprendizaje automático gobiernan ahora el 34% de la capacidad óptica en América del Norte y Europa, ajustando dinámicamente los formatos de modulación y redirigiendo el tráfico en torno a las afectaciones. La Plataforma de Servicios de Red de Nokia y la Red Adaptativa de Ciena reducen el OPEX hasta un 30%, al tiempo que aumentan el rendimiento entre un 12 y un 18%, subrayando la contribución de la automatización al apalancamiento operativo de la industria de servicios de longitud de onda óptica. Los primeros adoptantes en finanzas y distribución de contenidos reportan reducciones de latencia por debajo de los 10 ms, validando las longitudes de onda optimizadas por IA como diferenciador en las licitaciones competitivas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX para construcciones de larga distancia | -1.5% | Mercados emergentes y corredores rurales | Largo plazo (≥ 4 años) |

| Rápida obsolescencia de la tasa de longitud de onda | -1.0% | Global con concentración en redes heredadas | Corto a mediano plazo (≤ 4 años) |

| Escasez de conductos en el núcleo metropolitano en ciudades de Nivel 1 | -0.8% | Metros de América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Prolongados trámites de permisos de derechos de paso en mercados emergentes | -0.6% | África, América del Sur, Asia Meridional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX para Construcciones de Larga Distancia

Una ruta terrestre de 1.000 km requiere entre 80.000 y 120.000 USD por km en mercados desarrollados y entre 50.000 y 90.000 USD en economías emergentes, mientras que un cable transoceánico supera los 300 millones de USD. La financiación se está volviendo más compleja a medida que el coste de capital promedio ponderado aumentó del 6,2% en 2023 al 8,7% en 2025, orientando a los operadores hacia construcciones metropolitanas y ralentizando la expansión de corredores desatendidos. El cable 2Africa de 1.000 millones de USD, por ejemplo, no será rentable hasta 2029, poniendo de relieve las presiones de financiación en el mercado de servicios de longitud de onda óptica. La integración vertical por parte de los hiperescaladores reduce aún más la demanda mayorista direccionable, y las ambigüedades regulatorias en India, Brasil y Nigeria extienden los permisos hasta 24 meses.

Rápida Obsolescencia de la Tasa de Longitud de Onda

El ciclo de renovación se comprimió a 5-7 años a medida que los operadores migran de 100 G a 400 G y 800 G, dejando activos más antiguos inutilizados y erosionando el retorno de la inversión. Windstream informa que el 38% de su red sigue funcionando a velocidades inferiores a 100 G, requiriendo 1.200 millones de USD para su actualización. Con la óptica de 1,6 T entrando en pruebas, los operadores más pequeños corren el riesgo de incurrir en CAPEX inmovilizado si el tráfico no escala según lo proyectado, ejerciendo presión de compresión de márgenes sobre el mercado de servicios de longitud de onda óptica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Longitud de Onda: Los Conectables Coherentes de 800 G Reconfiguran la Economía

El nivel de 100 G mantuvo el 46,63% de la cuota del mercado de servicios de longitud de onda óptica en 2025, reflejando su consolidada base instalada. Sin embargo, el grupo de 800 G y superiores crece un 13,34% anualmente, impulsado por las actualizaciones submarinas y las estructuras de DCI centradas en IA. El tamaño del mercado de servicios de longitud de onda óptica, atribuible a los puertos de 400 G, captó el 18% de los envíos en 2025 y es ahora la columna vertebral de facto para el transporte 5G. Mientras tanto, los enlaces de 10 G y 40 G continúan un descenso anual del 4-6% a medida que se retiran los sistemas SONET y SDH. El cambio hacia la óptica de 1,6 T en 2028, ya demostrado en Southern Cross NEXT, sugiere una mayor supresión de la economía de las plataformas heredadas. Los operadores más pequeños evalúan el arrendamiento de longitudes de onda mayoristas de 400 G-800 G frente a la inversión inicial, adaptando las decisiones a la densidad de tráfico y el acceso al capital.

Las actualizaciones también se ven respaldadas por el apoyo regulatorio; por ejemplo, las reformas de adjunción a postes de la FCC (Comisión Federal de Comunicaciones) de 2025 redujeron los costes de despliegue y aceleraron las adiciones de hebras de fibra, acelerando indirectamente la adopción de óptica de próxima generación. La insaciable demanda de los hiperescaladores de ancho de banda para el entrenamiento de IA ha desplazado el umbral de viabilidad económica: los clústeres hambrientos de capacidad ahora pueden justificar conectables coherentes premium, consolidando 800 G como el nuevo estándar dentro del mercado de servicios de longitud de onda óptica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Fibra Oscura Gana Terreno a Medida que los Hiperescaladores se Auto-Aprovisionan

Las longitudes de onda iluminadas gestionadas aportaron el 54,73% de los ingresos en 2025, pero están perdiendo cuota frente al arrendamiento de fibra oscura y espectro, que crece un 13,76% anualmente a medida que los gigantes de la nube favorecen el control sobre los sistemas de línea óptica. El tamaño del mercado de servicios de longitud de onda óptica vinculado a las ofertas de Ethernet sobre onda y VPN óptica permanece estable, atendiendo a las empresas que necesitan flexibilidad de Capa 2 y cifrado a nivel de hardware.

La defensa del sistema de línea abierta por parte del Proyecto de Infraestructura de Telecomunicaciones reduce el bloqueo de proveedores, permitiendo a los operadores combinar equipos y reducir el CAPEX entre un 20 y un 30%. El espectro como servicio de Zayo y la colocalización de borde integrada de Lumen son ejemplos de cómo los operadores establecidos innovan para retener a su clientela. Para los clientes con menos de diez sitios, la complejidad operativa mantiene atractivos los servicios gestionados, pero los hiperescaladores y los grandes bancos consideran cada vez más la fibra oscura como estratégica, acelerando la integración vertical dentro del mercado de servicios de longitud de onda óptica.

Por Industria de Usuario Final: Los Proveedores de Nube Superan a las Telcos

Los operadores de TI y telecomunicaciones mantuvieron una cuota de demanda del 37,73% en 2025, aunque los proveedores de nube registran la expansión más rápida del 13,11% a medida que AWS, Google y Microsoft arriendan o compran fibra directamente. Las instituciones BFSI, que representaron el 14% de los ingresos en 2025, despliegan servicios de longitud de onda dedicados para conectar los pisos de negociación en Nueva York, Londres, Hong Kong y Tokio con una latencia de menos de 5 milisegundos, permitiendo que los algoritmos de negociación de alta frecuencia ejecuten estrategias de arbitraje en los mercados globales de renta variable y derivados.

Las necesidades de telemedicina por imagen de la sanidad y los proyectos de supercomputación gubernamentales añaden un crecimiento incremental constante. Los actores de los medios de comunicación, liderados por Netflix y Disney, invierten en rutas dedicadas para la distribución de contenido en 4K-8K, subrayando el papel de la industria de servicios de longitud de onda óptica en la distribución de contenidos. Las agresivas compras de fibra por parte de los proveedores de nube presagian una mayor compresión de los márgenes para los operadores tradicionales, pero al mismo tiempo amplían el tamaño global del mercado de servicios de longitud de onda óptica a medida que el tráfico escala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Interconexión de Borde se Dispara ante la Demanda de Inferencia de IA

Los casos de uso metropolitano y de acceso concentraron el 41,82% del gasto en 2025, suministrando enlaces de última milla a empresas y pequeñas celdas 5G. Sin embargo, las conexiones de borde e inter-centros de datos crecen un 13,33% anualmente a medida que las cargas de trabajo de inferencia de IA y las CDN migran más cerca de los usuarios. Las rutas regionales y de larga distancia, que conectan grandes áreas metropolitanas y cruzan fronteras nacionales, captaron la mayor parte de los ingresos en 2025, con la red de fibra transatlántica de Telia Carrier transportando un estimado del 18% de todo el tráfico IP entre América del Norte y Europa.

Las aplicaciones de cable submarino, que representan el 12% de la demanda, experimentaron una inversión acelerada en 2025, ya que Meta, Google y Microsoft co-financiaron el sistema submarino Apricot, que conecta Japón, Taiwán, Guam, Filipinas e Indonesia con capacidad de transmisión coherente de 800G. Las longitudes de onda de borde e inter-centros de datos, que interconectan instalaciones de colocalización, puntos de acceso a la nube y clústeres de GPU distribuidos, representaron el 14% de los ingresos en 2025, pero se están expandiendo rápidamente a medida que las cargas de trabajo de inferencia de IA generativa requieren un ancho de banda multi-terabit sostenido entre los puntos finales de servicio del modelo y las bases de datos vectoriales.

Análisis Geográfico

La cuota de ingresos del 38,73% de América del Norte en 2025 se sustenta en la densa presencia de hiperescaladores y el despliegue 5G. Los 15.000 sitios de banda C de Verizon consumieron alrededor del 22% de la capacidad metropolitana, mientras que AWS, Azure y Google Cloud arrendaron conjuntamente más de 80.000 kilómetros de pares de fibra en regiones de Estados Unidos. Charter y Comcast ampliaron las rutas de fibra empresarial en dos dígitos, y el auge del nearshoring en México impulsó un crecimiento óptico del 9% en 2025. Las reformas de adjunción a postes de la FCC (Comisión Federal de Comunicaciones) refuerzan aún más los despliegues rurales, manteniendo la resiliencia del mercado de servicios de longitud de onda óptica.

Asia Pacífico, con una previsión de CAGR del 13,56% hasta 2031, se beneficia del plan de actualización de 400 G-800 G de China Telecom por valor de 180.000 millones de CNY (25.000 millones de USD) y de las construcciones de la Fase III de BharatNet de India por 120.000 millones de INR (1.440 millones de USD). Los despliegues urbanos de Japón por 220.000 millones de JPY (1.630 millones de USD) y los cables gemelos SEA-H2X/Asia Link duplican la capacidad submarina regional, mientras que los centros de datos anclados en IA de Corea del Sur intensifican la demanda intra-DCI. Colectivamente, estas iniciativas refuerzan a Asia Pacífico como el mercado de servicios de longitud de onda óptica de más rápido crecimiento a nivel mundial.

La cuota del 24% de Europa en 2025 depende de las extensiones metropolitanas de BT, Orange y Telia Carrier para atender las interconexiones 5G y de nube. La Ley de Infraestructura de Gigabit, en vigor desde junio de 2025, simplifica los derechos de paso y obliga a compartir infraestructuras, reduciendo los costes de los proyectos un 18%.[3]Comisión Europea, "Ley de Infraestructura de Gigabit", digital-strategy.ec.europa.eu Colt y euNetworks inyectaron 480 millones de EUR (542,4 millones de USD) en las rutas Fráncfort-Ámsterdam-Londres-París, asegurando una latencia inferior a 5 ms para los clientes financieros. En conjunto, la armonización de políticas y las inversiones privadas prometen una expansión constante para el mercado de servicios de longitud de onda óptica de la región.

Oriente Medio y África representa el 7% de los ingresos, pero registra un impulso desproporcionado tras el lanzamiento de 2Africa en abril de 2025. El proyecto nacional 400 G de Arabia Saudita por 6.400 millones de USD, la inversión en backhaul 5G de los Emiratos Árabes Unidos por 2.800 millones de AED (756 millones de USD) y la extensión de red de 22.000 km de Liquid Intelligent Technologies elevan colectivamente la capacidad y catalizan las construcciones terrestres. La cuota del 6% de América del Sur proviene de las expansiones metropolitanas de 8.400 km de Brasil y la actualización de 420 millones de USD de Buenos Aires en Argentina, ilustrando la expansión de la demanda en el hemisferio sur.

Panorama Competitivo

El mercado de servicios de longitud de onda óptica exhibe una fragmentación moderada, con los 10 principales proveedores, incluidos Lumen Technologies, Verizon, AT&T, Zayo Group y Telia Carrier, controlando colectivamente aproximadamente la mitad de los ingresos globales en 2025, mientras que los operadores regionales, las redes de fibra municipales y las redes troncales privadas de los operadores hiperescala representan el resto. Los operadores establecidos enfrentan una presión creciente de los hiperescaladores verticalmente integrados que ahora operan redes ópticas privadas que abarcan múltiples continentes, eludiendo los servicios mayoristas tradicionales de longitud de onda y comprimiendo los márgenes de los proveedores de Nivel 1. Lumen Technologies respondió agrupando ofertas de longitud de onda gestionada con colocalización de borde y conectividad de acceso a la nube, dirigiéndose a despliegues de nube híbrida que requieren una integración perfecta entre los centros de datos locales y las regiones de nube pública.

Los operadores de fibra pura más pequeños, como euNetworks y Colt Technology Services, se diferencian ofreciendo garantías de latencia de menos de 10 milisegundos entre los centros financieros, captando cuentas de alto valor de bancos de inversión y fondos de cobertura que ejecutan estrategias de negociación de alta frecuencia.

Las oportunidades de espacio en blanco persisten en los corredores desatendidos, en particular en las rutas intra-africanas donde la activación del cable submarino 2Africa en 2025 abrió la demanda de extensiones terrestres de longitud de onda en mercados sin salida al mar, y en los metros secundarios de Estados Unidos donde las redes de fibra municipales compiten con los operadores de cable establecidos para cuentas empresariales. Los proveedores de equipos como Nokia y Ciena están girando hacia plataformas ópticas definidas por software y automatización de redes impulsada por IA, presentando más de 180 patentes relacionadas con la óptica coherente y la ingeniería de tráfico basada en aprendizaje automático entre 2024 y 2025.

Líderes de la Industria de Servicios de Longitud de Onda Óptica

Nokia Corporation

Zayo Group Holdings, Inc.

Verizon Communications Inc.

GTT Communications, Inc.

AT&T Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El WaveLogic 6 Extreme de Ciena entró en servicio comercial en Southern Cross NEXT, alcanzando 1 Tb/s por longitud de onda.

- Diciembre de 2025: Microsoft Azure destinó 12.000 millones de USD para 16 nuevas zonas de disponibilidad europeas con interconexiones de 400 G.

- Noviembre de 2025: Verizon finalizó 15.000 sitios de banda C en Estados Unidos utilizando backhaul metropolitano de 100 G.

- Octubre de 2025: Google Cloud adquirió rutas de fibra oscura de Zayo para extender su red troncal América del Norte-Europa.

- Septiembre de 2025: DigitalBridge adquirió la cartera de fibra de 18.000 km de Vantage Data Centers por 2.100 millones de USD.

Alcance del Informe Global del Mercado de Servicios de Longitud de Onda Óptica

El Informe del Mercado de Servicios de Longitud de Onda Óptica está segmentado por Capacidad de Longitud de Onda (10G, 40G, 100G, 200G, 400G y superiores), Tipo de Servicio (Longitud de Onda Iluminada Gestionada, Fibra Oscura/Espectro, Ethernet sobre Onda, VPN Óptica), Industria de Usuario Final (Operadores de TI y Telecomunicaciones, Proveedores de Nube e Hiperescala, BFSI, Salud y Ciencias de la Vida, Gobierno y Sector Público, Medios de Comunicación y Entretenimiento), Aplicación (Metro/Acceso, Regional/Larga Distancia, Submarino, Borde/Inter-Centros de Datos) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| 10 G |

| 40 G |

| 100 G |

| 200 G |

| 400 G y superiores |

| Longitud de Onda (Iluminada) Gestionada |

| Fibra Oscura / Espectro |

| Ethernet sobre Onda |

| VPN Óptica |

| Operadores de TI y Telecomunicaciones |

| Proveedores de Nube e Hiperescala |

| BFSI |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Medios de Comunicación y Entretenimiento |

| Metro/Acceso |

| Regional/Larga Distancia |

| Submarino |

| Borde/Inter-Centros de Datos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Capacidad de Longitud de Onda | 10 G | ||

| 40 G | |||

| 100 G | |||

| 200 G | |||

| 400 G y superiores | |||

| Por Tipo de Servicio | Longitud de Onda (Iluminada) Gestionada | ||

| Fibra Oscura / Espectro | |||

| Ethernet sobre Onda | |||

| VPN Óptica | |||

| Por Industria de Usuario Final | Operadores de TI y Telecomunicaciones | ||

| Proveedores de Nube e Hiperescala | |||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Gobierno y Sector Público | |||

| Medios de Comunicación y Entretenimiento | |||

| Por Aplicación | Metro/Acceso | ||

| Regional/Larga Distancia | |||

| Submarino | |||

| Borde/Inter-Centros de Datos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa una CAGR del 12,40% para el mercado de servicios de longitud de onda óptica hasta 2031?

La migración a óptica de 800 G-1,6 T, las construcciones de DCI hiperescala, la densificación del transporte 5G y la automatización impulsada por IA expanden colectivamente la demanda direccionable.

¿Qué regiones registrarán el crecimiento más rápido?

Asia Pacífico tiene una previsión de CAGR del 13,56%, liderada por China, India, Japón y las actualizaciones submarinas del Sudeste Asiático.

¿Cómo están cambiando los proveedores de nube los patrones de adquisición?

AWS, Microsoft y Google arriendan o adquieren cada vez más fibra oscura, impulsando a los operadores a ofrecer arrendamiento flexible de espectro y servicios integrados de borde.

¿Qué riesgos podrían frenar los despliegues?

El elevado CAPEX de larga distancia, la rápida obsolescencia de los equipos, la escasez de conductos metropolitanos en ciudades de Nivel 1 y la lentitud de los permisos en los mercados emergentes frenan los despliegues.

¿Qué nivel de capacidad crece más rápidamente?

Los conectables coherentes de 800 G y superiores, con una expansión del 13,34% anual a medida que los operadores renuevan las redes heredadas de 100 G.

Última actualización de la página el: