Tamaño y Participación del Mercado de Semillas de Polinización Abierta

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

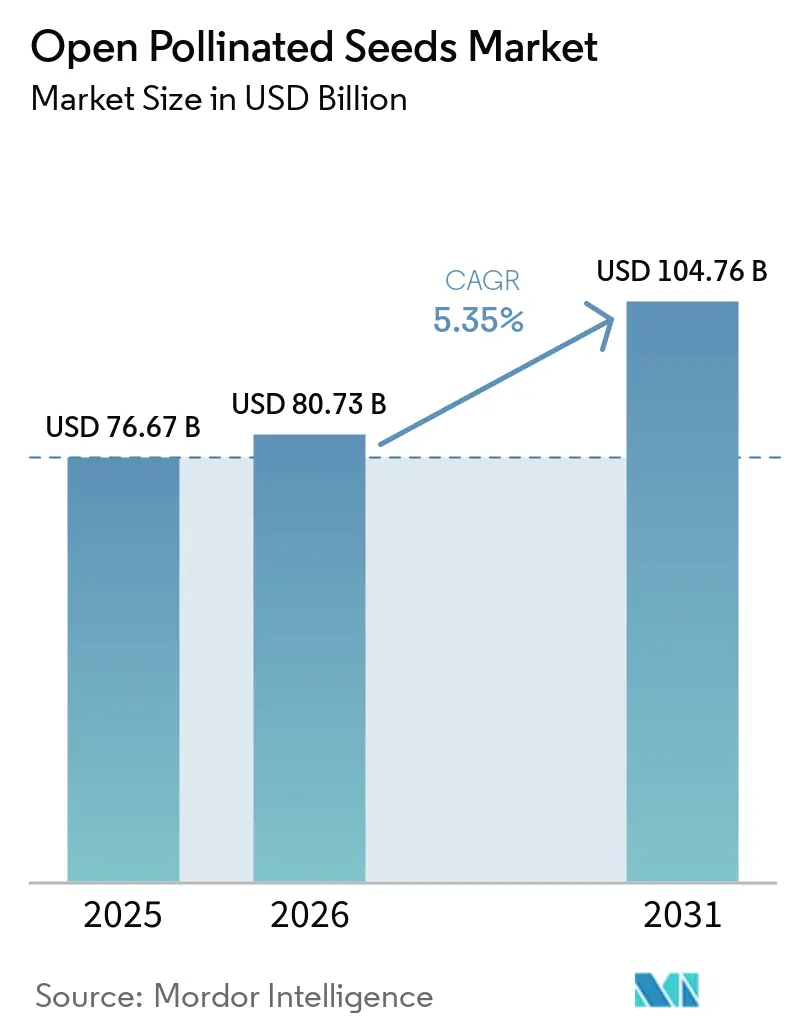

| Tamaño del Mercado (2026) | 80.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 104.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Polinización Abierta por Mordor Intelligence

El mercado de semillas de polinización abierta fue valorado en USD 76,67 mil millones en 2025 y se proyecta que crezca de USD 80,73 mil millones en 2026 a USD 104,76 mil millones en 2031, a una CAGR del 5,35% durante el período de pronóstico de 2026 a 2031. El mercado de semillas de polinización abierta abarca tanto semillas híbridas como variedades de polinización abierta (VPA), cubriendo cultivos en hilera y hortalizas en sistemas agrícolas comerciales, de pequeños agricultores e institucionales. La tecnología de semillas sigue siendo una de las herramientas más rentables para que los agricultores mejoren la producción agrícola. La variabilidad climática está influyendo en el mercado de semillas de cultivo de dos maneras distintas: a través de la adopción del apilamiento de rasgos híbridos en sistemas agrícolas de alta intensidad y el renovado interés en las VPA adaptadas localmente en entornos de pequeños agricultores sometidos a estrés climático. Además, factores como la divergencia regulatoria, el enfoque desigual en investigación y desarrollo, y el aumento de los costos de cumplimiento fitosanitario están configurando la dinámica de la oferta regional. A pesar de estos desafíos, el mercado de semillas de cultivo se beneficia del reemplazo anual constante de semillas en la agricultura comercial, la creciente demanda de horticultura protegida y la necesidad cada vez mayor de variedades de semillas resistentes al clima tanto en sistemas de semillas formales como informales.

Conclusiones Clave del Informe

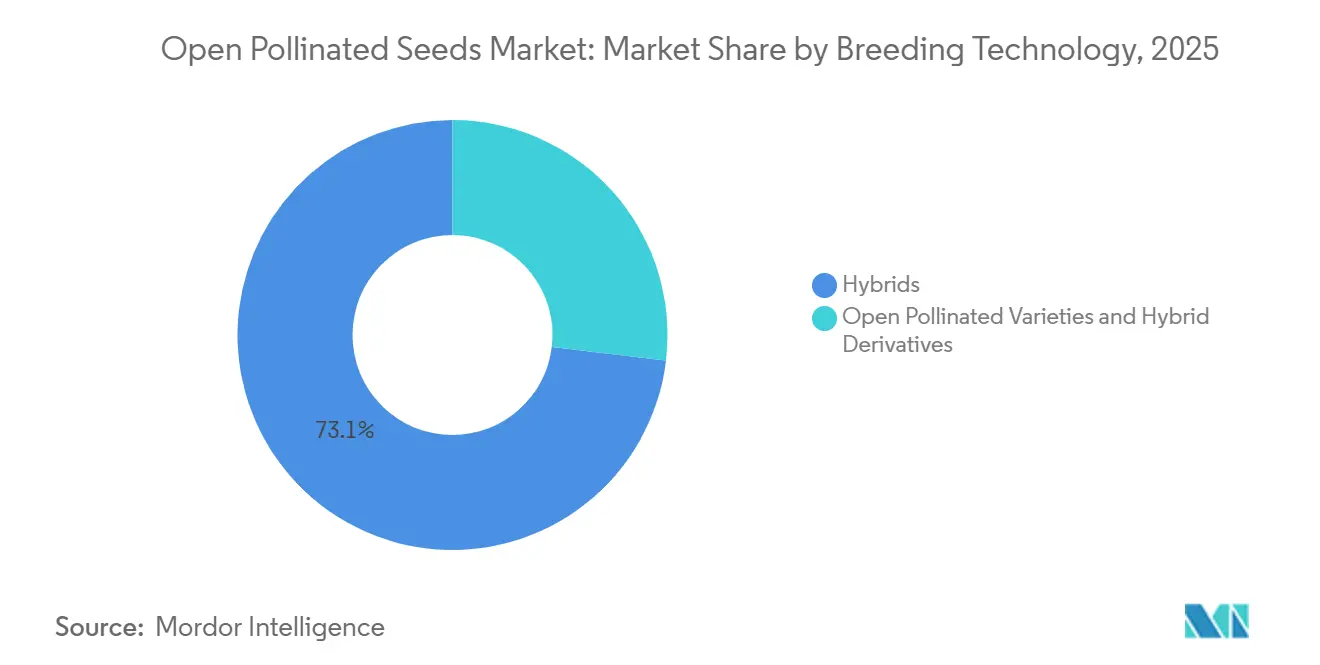

- Por tecnología de mejoramiento, la participación del mercado de semillas de polinización abierta para el segmento de híbridos representó el mayor 73,1% en 2025, y se proyecta que el tamaño del mercado de híbridos crezca a la CAGR más rápida del 5,5% de 2026 a 2031.

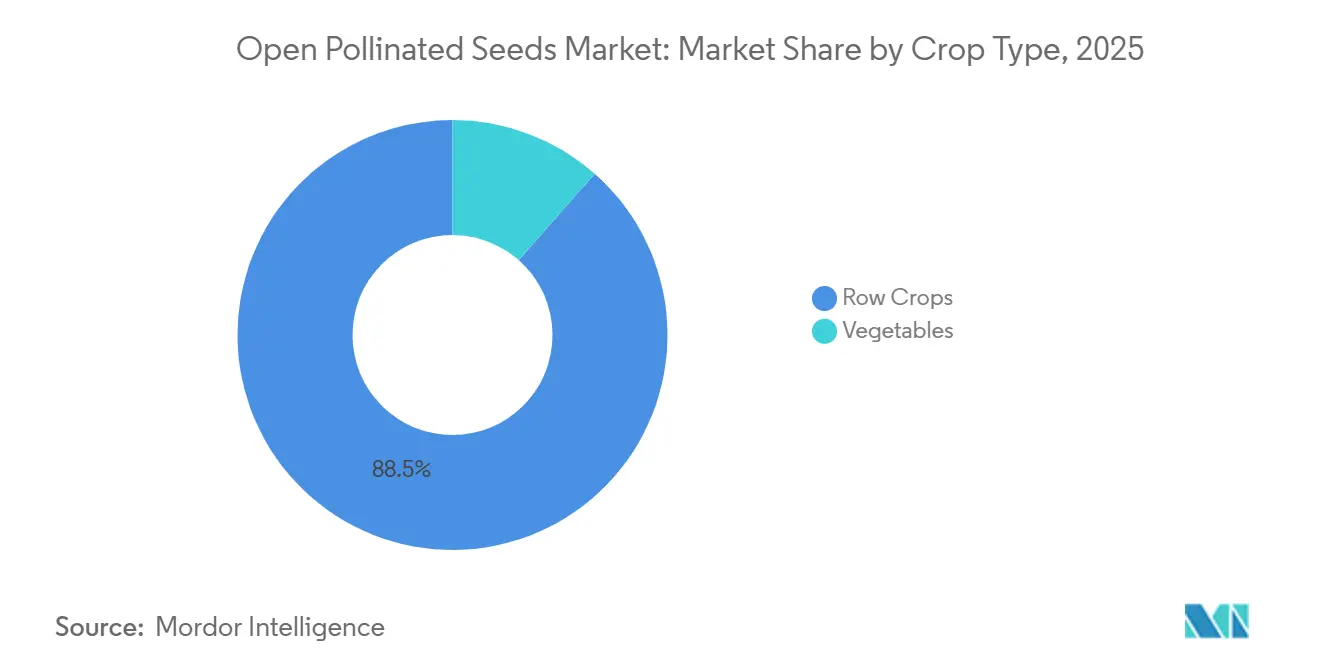

- Por tipo de cultivo, los cultivos en hilera mantuvieron la mayor participación de ingresos del 88,5% en 2025, mientras que se prevé que las hortalizas crezcan a la CAGR más rápida del 5,5% de 2026 a 2031.

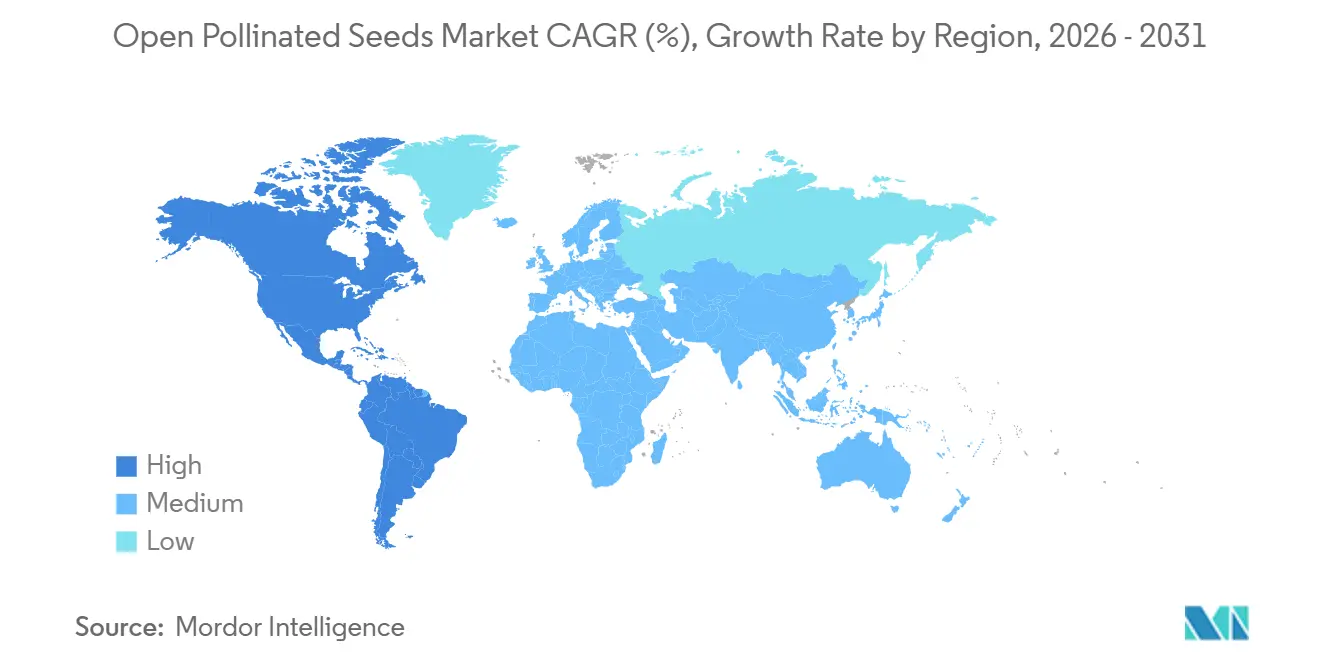

- Por geografía, América del Norte representó la mayor participación de ingresos del 35,2% en 2025, mientras que se proyecta que América del Sur crezca a la CAGR más rápida del 6,3% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Semillas de Polinización Abierta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos orgánicos y de herencia | +1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Economía del ahorro de semillas para pequeños agricultores | +1.1% | Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Necesidad de variedades adaptadas localmente y resistentes al clima | +1.2% | Global, con ganancias tempranas en África y Asia del Sur | Mediano plazo (2-4 años) |

| Expansión de sistemas agrícolas regenerativos y de bajos insumos | +0.8% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Eliminación progresiva de la derogación de semillas orgánicas de la Unión Europea hasta 2036 | +0.7% | Europa | Largo plazo (≥ 4 años) |

| Mejoramiento participativo y plataformas de ensayos liderados por agricultores | +0.6% | África y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos Orgánicos y de Herencia

La preferencia de los consumidores por productos orgánicos y de herencia está impulsando el mercado de semillas de polinización abierta, elevando el valor comercial de las variedades de cultivos tradicionales y cultivadas orgánicamente. Esta tendencia cobró mayor impulso en abril de 2024, cuando el Parlamento Europeo adoptó su posición sobre el propuesto reglamento de Material de Reproducción Vegetal (MRV)[1]Fuente: Parlamento Europeo, "Producción y Comercialización de Material de Reproducción Vegetal en la Unión," europarl.europa.eu.. Las nuevas disposiciones facilitan la comercialización e intercambio de variedades de conservación y material heterogéneo orgánico. Esta reforma está destinada a mejorar el acceso al mercado para diversos cultivares de polinización abierta, apreciados por su diversidad genética, adaptación local y características distintivas del producto. Con los minoristas y productores orgánicos en busca de variedades de cultivos diferenciadas, estos cambios regulatorios están consolidando la demanda a largo plazo de semillas de polinización abierta en toda Europa.

Economía del Ahorro de Semillas para Pequeños Agricultores

Los pequeños agricultores, con el objetivo de reducir los costos de producción, recurren cada vez más a las semillas de polinización abierta, principalmente debido a la capacidad de guardar y reutilizar estas semillas. Un estudio publicado en la revista Food Security en marzo de 2026 destaca que los cultivares de base poblacional, similares a las variedades de polinización abierta, ofrecen una estrategia de mejoramiento económica para la agricultura con recursos limitados. Estos cultivares demuestran un rendimiento consistente en diversos entornos agroecológicos. Mientras que los híbridos requieren compras repetidas, las variedades de polinización abierta permiten a los agricultores guardar semillas para ciclos de siembra posteriores. Esto no solo mejora la asequibilidad, sino que también aumenta las tasas de adopción entre los productores a pequeña escala. Estos beneficios económicos están impulsando la demanda sostenida de semillas de polinización abierta, especialmente en regiones agrícolas en desarrollo.

Necesidad de Variedades Adaptadas Localmente y Resistentes al Clima

A medida que la variabilidad climática se intensifica, la demanda de germoplasma adaptado localmente aumenta, impulsando el mercado de semillas de polinización abierta en regiones que enfrentan sequía, estrés por calor y condiciones de cultivo erráticas. Las variedades tradicionales de polinización abierta, que cuentan con una mayor diversidad genética, a menudo se adaptan de manera más efectiva a los entornos agroecológicos locales que sus contrapartes comerciales uniformes. La Organización de las Naciones Unidas para la Alimentación y la Agricultura, en su informe de 2025 sobre el estado mundial de los recursos fitogenéticos para la alimentación y la agricultura, señaló que los agricultores cultivan variedades y razas locales en 35 millones de hectáreas en 51 países[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "El Tercer Informe sobre el Estado de los Recursos Fitogenéticos del Mundo para la Alimentación y la Agricultura," fao.org.. Este esfuerzo tiene como objetivo conservar la diversidad genética y reforzar la resiliencia climática. La dependencia persistente de estas variedades de cultivos adaptadas localmente subraya su papel fundamental en el mantenimiento de la productividad ante los desafíos ambientales, garantizando una demanda robusta a largo plazo de semillas de polinización abierta.

Expansión de Sistemas Agrícolas Regenerativos y de Bajos Insumos

Las semillas de polinización abierta están prosperando a medida que los sistemas agrícolas regenerativos y de bajos insumos ganan terreno. Estas semillas se alinean perfectamente con las prácticas agrícolas que priorizan los insumos sintéticos mínimos, la gestión de semillas en el sitio y la adaptabilidad local. El impulso de esta tendencia se intensificó en mayo de 2026, destacado por el lanzamiento de un marco de agricultura regenerativa por parte de la Plataforma de Iniciativa de Agricultura Sostenible (SAI), respaldada por más de 40 organizaciones. Este movimiento subraya un compromiso creciente dentro de la cadena de suministro hacia las prácticas regenerativas. Con las empresas alimentarias amplificando sus mandatos de sostenibilidad y abogando por una producción de insumos reducidos, la demanda de semillas que resuenan con estos métodos regenerativos está destinada a aumentar, impulsando el mercado de semillas de polinización abierta a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Techo de rendimiento inferior en comparación con las semillas híbridas | -0.5% | Global | Corto plazo (≤ 2 años) |

| Menor intensidad de I+D privada que las categorías lideradas por híbridos | -0.4% | Global | Mediano plazo (2-4 años) |

| Riesgo de producción de semillas dependiente de polinizadores | -0.3% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Carga de cumplimiento de sanidad de semillas y fitosanitario | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Techo de Rendimiento Inferior en Comparación con las Semillas Híbridas

Los agricultores, especialmente en sistemas de producción comercial donde la producción impacta directamente en la rentabilidad, a menudo priorizan la maximización del rendimiento. Como resultado, frecuentemente optan por variedades híbridas, atraídos por su mayor potencial de rendimiento, uniformidad y capacidad de respuesta a la gestión intensiva. Esta preferencia no solo atrae inversiones de productores y empresas semilleras, sino que también limita la adopción de semillas de polinización abierta en sistemas de alta productividad. La Organización de las Naciones Unidas para la Alimentación y la Agricultura informa que las semillas de maíz híbrido dominan, cubriendo más del 60% del área global de maíz. Esto subraya la fuerte inclinación hacia la genética híbrida en uno de los mercados de semillas más grandes del mundo, intensificando la presión competitiva sobre las variedades de polinización abierta y frenando el crecimiento del mercado de semillas de polinización abierta.

Carga de Cumplimiento de Sanidad de Semillas y Fitosanitario

Las regulaciones más estrictas de sanidad de semillas y fitosanitarias están ejerciendo mayor presión sobre el mercado de semillas de polinización abierta, afectando tanto los movimientos de semillas nacionales como internacionales. Las mayores preocupaciones sobre plagas y enfermedades transmitidas por semillas han llevado a las autoridades reguladoras a reforzar los protocolos de inspección, documentación y gestión de riesgos de plagas en el comercio de semillas. En marzo de 2025, la Oficina de Industria Vegetal (BPI), bajo el Consejo Filipino de Agricultura y Pesca (PCAF), celebró una consulta pública sobre las directrices fitosanitarias actualizadas para el movimiento de semillas[3]Fuente: Consejo Filipino de Agricultura y Pesca, "BPI recurre al PCAF NSCS sobre Directrices para Requisitos Fitosanitarios para el Movimiento de Semillas," pcaf.da.gov.ph.. Este movimiento subraya el mayor escrutinio regulatorio sobre la sanidad de las semillas y el comercio transfronterizo. Si bien estas regulaciones tienen como objetivo reforzar la bioseguridad, inadvertidamente aumentan los desafíos de cumplimiento y administrativos para los productores de semillas. Esto es especialmente cierto para las pequeñas empresas semilleras y las redes comunitarias de semillas, lo que puede obstaculizar el crecimiento del mercado de semillas de polinización abierta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Los Híbridos Mantienen la Base de Ingresos Mientras las Variedades de Polinización Abierta Conservan Importancia Estratégica

La participación del mercado de semillas de polinización abierta para el segmento de híbridos fue la mayor con un 73,1% en 2025, lo que refleja la fuerte preferencia por variedades de semillas de alto rendimiento y uniformes en la agricultura comercial. Los híbridos dominan los principales cultivos de campo debido a su mayor productividad, consistencia y adaptabilidad a los sistemas agrícolas modernos. Esta dominancia está impulsada por los continuos avances en el mejoramiento, la mayor resistencia a enfermedades y la compatibilidad con las prácticas agrícolas mecanizadas. Los productores comerciales consideran cada vez más la compra de semillas híbridas como un insumo de producción crítico, sosteniendo la demanda y reforzando la posición líder del segmento tanto en los mercados agrícolas desarrollados como emergentes.

Se prevé que el tamaño del mercado de híbridos crezca a la CAGR más rápida del 5,5% de 2026 a 2031, respaldado por los continuos avances en tecnologías de mejoramiento y la introducción de genética de cultivos mejorada. La expansión del desarrollo de híbridos hacia categorías de cultivos adicionales está ampliando su importancia comercial más allá de las aplicaciones tradicionales. Las empresas semilleras están invirtiendo en programas de mejoramiento para mejorar la tolerancia al estrés, la estabilidad del rendimiento y el rendimiento agronómico. Mientras tanto, las variedades de polinización abierta siguen siendo significativas en los sistemas de ahorro de semillas, las prácticas agrícolas localizadas y la producción orgánica, creando una estructura de mercado equilibrada que apoya tanto la innovación comercial como la diversidad de los agricultores.

Por Tipo de Cultivo: Los Cultivos en Hilera Impulsan la Escala Mientras las Hortalizas Apoyan un Crecimiento más Rápido

Los cultivos en hilera representaron la mayor participación de ingresos del 88,5% en 2025, lo que refleja su papel central en la producción agrícola mundial. Cultivos como el maíz, el trigo, el arroz, la soja, el algodón, la canola, el sorgo, los cultivos forrajeros y las leguminosas dominan la demanda de semillas debido a su importancia en las cadenas de valor alimentaria, de piensos, de fibra e industrial. El reemplazo de semillas sigue siendo una práctica común en la agricultura comercial de cultivos en hilera, garantizando una demanda constante tanto de variedades híbridas como de polinización abierta. Este segmento también se beneficia de importantes inversiones en mejoramiento destinadas a mejorar la productividad, la resiliencia y el rendimiento agronómico en diversos entornos de cultivo y sistemas de producción.

Se proyecta que las hortalizas crezcan a la CAGR más rápida del 5,5% de 2026 a 2031, impulsadas por la creciente demanda de cultivos hortícolas de alto valor. El mercado de semillas de hortalizas se beneficia de una mayor especialización varietal, ciclos de desarrollo de productos más cortos y un énfasis creciente en atributos de calidad como la apariencia, la vida útil y la resistencia a enfermedades. Los productores están adoptando cada vez más variedades de semillas mejoradas para satisfacer las preferencias cambiantes de los consumidores y adaptarse a las condiciones de producción cambiantes. Las oportunidades de crecimiento son particularmente notables en cultivos que requieren soluciones de mejoramiento especializadas, fomentando la innovación continua y mejorando el papel de las semillas de hortalizas en el crecimiento general del mercado.

Análisis Geográfico

América del Norte mantuvo la mayor participación de ingresos del 35,2% en 2025, respaldada por la adopción avanzada de tecnología de semillas, sólidos sistemas agrícolas comerciales y una amplia inversión en mejoramiento de cultivos. La región se beneficia de prácticas de reemplazo de semillas bien establecidas y una cadena de valor agrícola altamente desarrollada que fomenta la adopción continua de variedades mejoradas. Los agricultores utilizan cada vez más genética avanzada para mejorar la productividad, la resiliencia y la rentabilidad en los principales cultivos. Las sólidas capacidades de investigación, las extensas redes de distribución y la continua innovación de productos siguen reforzando la posición de liderazgo de América del Norte en la industria global de semillas y apoyan la demanda sostenida del mercado.

Se prevé que América del Sur crezca a la CAGR más rápida del 6,3% de 2026 a 2031, impulsada por la expansión de las áreas de cultivo, la creciente adopción de variedades de semillas mejoradas y el aumento de las exportaciones agrícolas. Los países de la región continúan invirtiendo en prácticas agrícolas modernas que apoyan mayores rendimientos y un mejor desempeño de los cultivos. Las empresas semilleras están fortaleciendo su presencia a través de programas de mejoramiento adaptados a las condiciones de cultivo locales y los requisitos cambiantes de los agricultores. La combinación de recursos agrícolas favorables, la expansión de la producción comercial y la creciente adopción de tecnología continúa creando oportunidades atractivas para la expansión de la industria semillera en toda la región.

África y Oriente Medio se están convirtiendo en regiones de crecimiento cada vez más importantes a medida que los gobiernos y las organizaciones agrícolas priorizan las mejoras de productividad y el desarrollo del sistema de semillas. Según el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, más del 90% del área de maíz, soja y algodón en los Estados Unidos utilizó variedades genéticamente modificadas en 2025, lo que demuestra la continua importancia de las tecnologías de mejoramiento avanzadas en la agricultura comercial. Esfuerzos similares para mejorar la calidad de las semillas, el rendimiento varietal y el acceso de los agricultores están apoyando las iniciativas de modernización en las economías agrícolas emergentes y fomentando una adopción más amplia de variedades de semillas mejoradas.

Panorama Competitivo

El mercado de semillas de polinización abierta está moderadamente fragmentado, con actores clave que incluyen Groupe Limagrain Holding, East-West Seed International Ltd., Takii & Co., Ltd., Sakata Seed Corporation y Bayer AG. Estas empresas se centran en mejorar el rendimiento varietal, fortalecer las líneas de mejoramiento y proporcionar soluciones de semillas adaptadas localmente. La diferenciación competitiva depende cada vez más del desarrollo de variedades que cumplan con los requisitos de productividad, resiliencia y sostenibilidad. Para lograrlo, las empresas están invirtiendo en infraestructura de investigación, tecnologías de mejoramiento avanzadas y colaboraciones estratégicas destinadas a ofrecer productos de semillas mejorados en diversos sistemas agrícolas.

La innovación juega un papel fundamental en las estrategias competitivas de las empresas semilleras a medida que buscan fortalecer sus carteras y abordar las necesidades cambiantes de los productores. Las inversiones en eficiencia del mejoramiento, mejora de la calidad de las semillas y genética avanzada están impulsando el desarrollo de variedades mejoradas tanto para cultivos en hilera como para hortalizas. Además, las empresas están ampliando las iniciativas de investigación centradas en la resiliencia climática, la resistencia a enfermedades y la eficiencia en el uso de recursos. El creciente énfasis en las prácticas agrícolas sostenibles está fomentando la creación de productos capaces de mantener la productividad bajo condiciones ambientales cambiantes, al tiempo que apoya los objetivos de desarrollo agrícola a largo plazo.

El posicionamiento competitivo en el mercado está siendo moldeado cada vez más por las inversiones en infraestructura de producción de semillas y cadena de suministro. Por ejemplo, en febrero de 2026, Bayer AG inauguró un nuevo centro de producción de semillas de hortalizas en Khon Kaen, Tailandia, con una inversión de 310 millones de THB (USD 8,6 millones). Esta instalación está diseñada para mejorar las capacidades de suministro de semillas regional y global mediante la consolidación de actividades como el procesamiento, almacenamiento, pruebas de calidad y distribución de semillas. Tales inversiones destacan la importancia de la infraestructura de producción integrada para fortalecer la competitividad del mercado y garantizar la disponibilidad confiable de semillas.

Líderes de la Industria de Semillas de Polinización Abierta

Groupe Limagrain Holding

East-West Seed International Ltd.

Takii & Co., Ltd.

Sakata Seed Corporation

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Corteva, Inc. ha anunciado que su negocio avanzado de semillas y genética operará bajo el nombre Vylor, Inc. tras su separación planificada en el cuarto trimestre de 2026. Vylor comenzará operaciones con más de 4.000 patentes de germoplasma y un sólido portafolio de innovación en semillas, mejorando su presencia tanto en los mercados de semillas de cultivos híbridos como de polinización abierta.

- Febrero 2026: Bayer AG ha anunciado la expansión de su Programa de Ensayos de Campo Ground Breakers para el Sistema de Maíz Inteligente Preceon, con el objetivo de cubrir aproximadamente 85.000 acres para 2025 como parte de sus planes para un lanzamiento comercial más amplio. Esta iniciativa mejora las capacidades de mejoramiento de semillas y los rasgos agronómicos de Bayer, lo que también puede apoyar los avances en variedades de semillas de polinización abierta para diversos sistemas de producción de cultivos.

- Noviembre 2025: Enza Zaden Beheer B.V. celebró un acuerdo estratégico para licenciar la plataforma de mejoramiento vegetal de precisión Fulcrum de Pairwise. Esta colaboración se centra en la investigación de edición génica para el mejoramiento de hortalizas, con posibles aplicaciones futuras en el desarrollo de rasgos de resistencia a enfermedades para variedades de hortalizas de polinización abierta e híbridas.

Alcance del Informe Global del Mercado de Semillas de Polinización Abierta

Las semillas de polinización abierta se producen a través de procesos de polinización natural, lo que permite a las plantas reproducirse con características idénticas a las de la planta madre a lo largo de generaciones sucesivas. Estas semillas permiten a los agricultores guardar y resembrar semillas de los cultivos cosechados, ofreciendo una solución rentable para los sistemas agrícolas tradicionales, orgánicos y de pequeños agricultores. El Informe del Mercado de Semillas de Cultivo de Polinización Abierta está Segmentado por Tecnología de Mejoramiento (Híbridos y Variedades de Polinización Abierta y Derivados Híbridos), por Tipo de Cultivo (Cultivos en Hilera y Hortalizas), y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Resistentes a Insectos | |

| Variedades de Polinización Abierta y Derivados Híbridos | ||

| Cultivos en Hilera | Cultivos de Fibra | Algodón |

| Otros Cultivos de Fibra | ||

| Cultivos Forrajeros | Alfalfa | |

| Maíz Forrajero | ||

| Sorgo Forrajero | ||

| Otros Cultivos Forrajeros | ||

| Granos y Cereales | Maíz | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Otros Granos y Cereales | ||

| Oleaginosas | Canola, Colza y Mostaza | |

| Soja | ||

| Girasol | ||

| Otras Oleaginosas | ||

| Leguminosas | ||

| Hortalizas | Brásicas | Repollo |

| Coliflor y Brócoli | ||

| Otras Brásicas | ||

| Cucurbitáceas | Pepino y Pepinillo | |

| Calabaza y Zapallo | ||

| Otras Cucurbitáceas | ||

| Raíces y Bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras Raíces y Bulbos | ||

| Solanáceas | Chile | |

| Berenjena | ||

| Tomate | ||

| Otras Solanáceas | ||

| Hortalizas No Clasificadas | Espárrago | |

| Lechuga | ||

| Okra | ||

| Arvejas | ||

| Espinaca | ||

| Otras Hortalizas No Clasificadas | ||

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Italia | |

| España | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Tailandia | |

| Filipinas | |

| Indonesia | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Irán |

| Turquía | |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Tanzania | |

| Nigeria | |

| Resto de África |

| Tecnología de Mejoramiento | Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Resistentes a Insectos | ||

| Variedades de Polinización Abierta y Derivados Híbridos | |||

| Por Tipo de Cultivo | Cultivos en Hilera | Cultivos de Fibra | Algodón |

| Otros Cultivos de Fibra | |||

| Cultivos Forrajeros | Alfalfa | ||

| Maíz Forrajero | |||

| Sorgo Forrajero | |||

| Otros Cultivos Forrajeros | |||

| Granos y Cereales | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros Granos y Cereales | |||

| Oleaginosas | Canola, Colza y Mostaza | ||

| Soja | |||

| Girasol | |||

| Otras Oleaginosas | |||

| Leguminosas | |||

| Hortalizas | Brásicas | Repollo | |

| Coliflor y Brócoli | |||

| Otras Brásicas | |||

| Cucurbitáceas | Pepino y Pepinillo | ||

| Calabaza y Zapallo | |||

| Otras Cucurbitáceas | |||

| Raíces y Bulbos | Ajo | ||

| Cebolla | |||

| Papa | |||

| Otras Raíces y Bulbos | |||

| Solanáceas | Chile | ||

| Berenjena | |||

| Tomate | |||

| Otras Solanáceas | |||

| Hortalizas No Clasificadas | Espárrago | ||

| Lechuga | |||

| Okra | |||

| Arvejas | |||

| Espinaca | |||

| Otras Hortalizas No Clasificadas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Italia | |||

| España | |||

| Reino Unido | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Tailandia | |||

| Filipinas | |||

| Indonesia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio | Irán | ||

| Turquía | |||

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Tanzania | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de semillas de cultivo para 2031?

Se prevé que el mercado de semillas de cultivo alcance USD 104,76 mil millones para 2031.

¿Qué región lidera la demanda global de semillas de cultivo en 2025?

América del Norte lideró con la mayor participación de mercado del 35,2% en 2025.

¿Qué región está creciendo más rápido en semillas de cultivo?

Se proyecta que América del Sur registre el crecimiento regional más rápido con una CAGR del 6,3% de 2026 a 2031.

¿Por qué los híbridos dominan las ventas de semillas?

Los híbridos mantuvieron el mayor 73,1% del valor en 2025 porque ofrecen sólidos rendimientos económicos, demanda de reemplazo anual y una profunda integración con paquetes de rasgos modernos en los principales cultivos en hilera.

Última actualización de la página el: