Tamaño y Participación del Mercado de Semillas de Flores

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

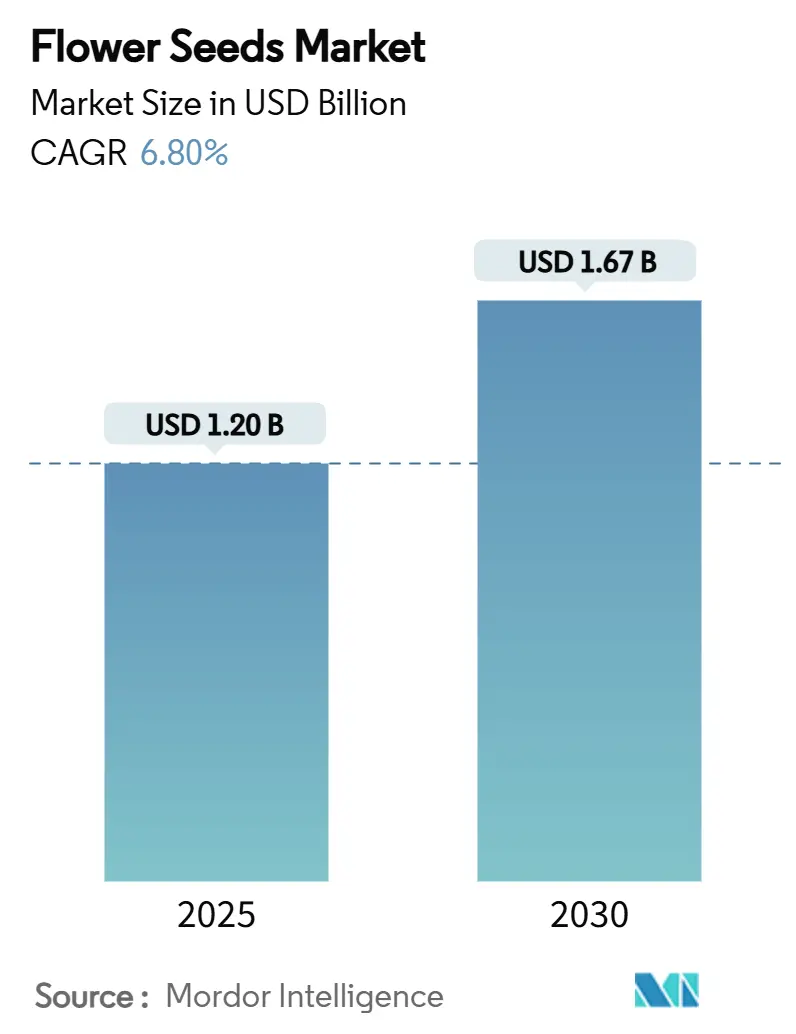

| Tamaño del Mercado (2025) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.80% CAGR |

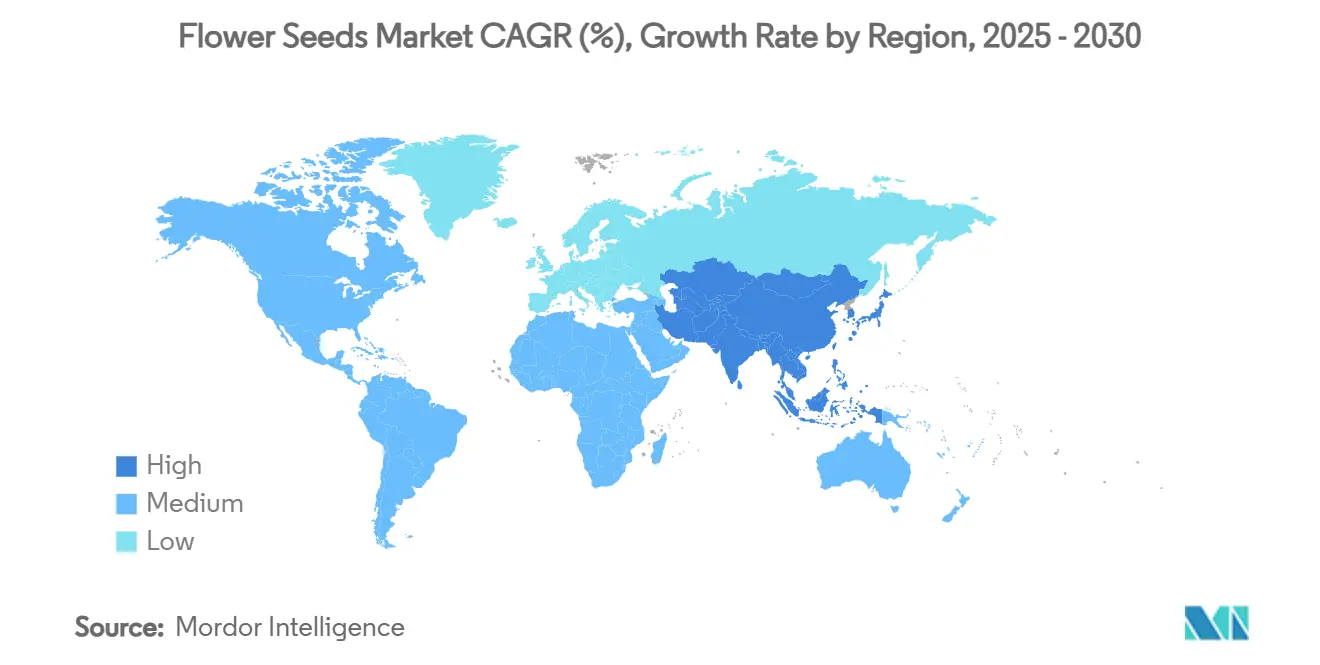

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Flores por Mordor Intelligence

El mercado global de semillas de flores alcanzó un tamaño de mercado de USD 1.200 millones en 2025 y se estima que avanzará hasta USD 1.670 millones para 2030, lo que refleja una CAGR del 6,8% durante el período de pronóstico. La recuperación macroeconómica, las políticas de paisajismo inteligente frente al clima y la digitalización del comercio minorista están orientando una creación de valor sostenida en las economías productoras y consumidoras. Asia-Pacífico proporciona el conjunto de demanda de más rápido crecimiento, mientras que Europa mantiene la mayor presencia regional debido a sus sistemas de distribución maduros y sólidos programas de apoyo a los polinizadores. La diferenciación de productos se intensifica a medida que los criadores combinan herramientas moleculares con el cruzamiento tradicional para extender la duración de la floración, mejorar la tolerancia a la sequía y crear nuevas líneas de color. En el ámbito comercial, los operadores de invernaderos buscan iluminación energéticamente eficiente y control climático para contrarrestar los costos volátiles de los servicios públicos, mientras que los consumidores residenciales se inclinan hacia cultivares compactos adecuados para espacios urbanos limitados. Las plataformas en línea que ofrecen cajas de suscripción y brindan orientación agronómica están escalando rápidamente, captando nuevos participantes en la jardinería como pasatiempo y reformando la economía de adquisición de clientes en el mercado de semillas de flores.

Conclusiones Clave del Informe

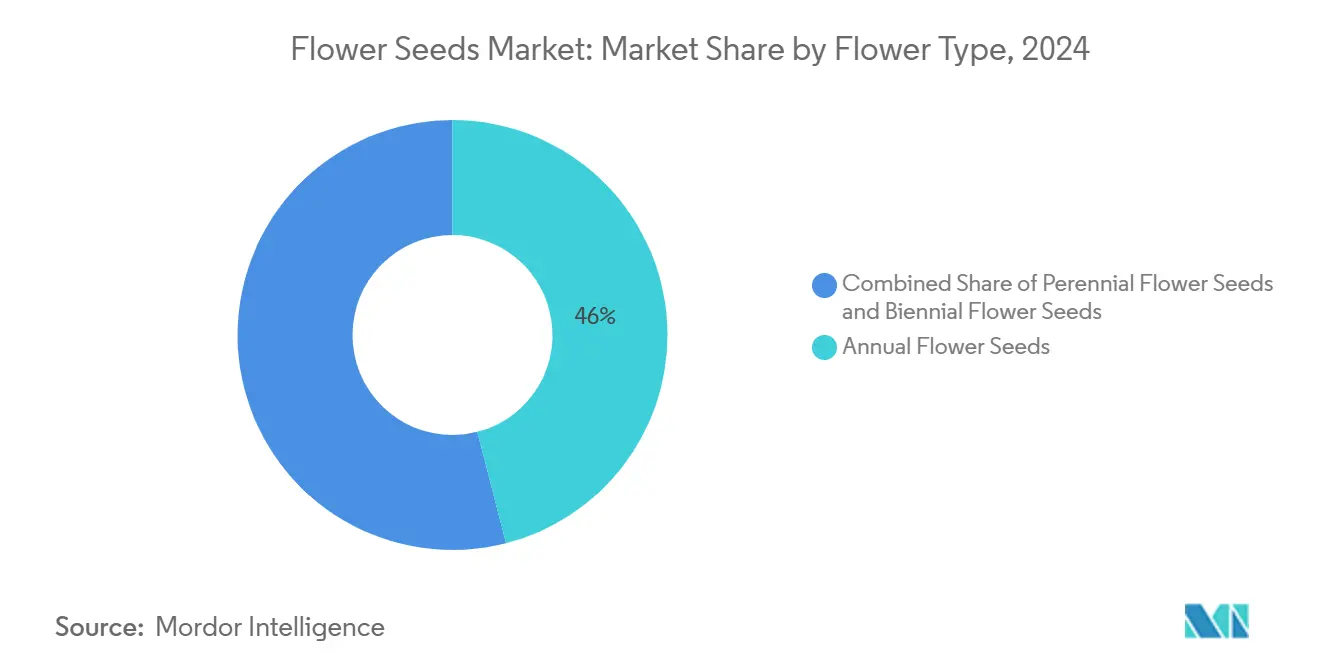

- Por tipo de flor, las variedades anuales lideraron con una participación del 46% en el mercado de semillas de flores en 2024, mientras que se prevé que las variedades perennes se expandan a una CAGR del 7,5% hasta 2030.

- Por tipo de semilla, los productos de polinización abierta representaron el 57% del tamaño del mercado de semillas de flores en 2024, y se proyecta que las ofertas híbridas crezcan a una CAGR del 7,0% hasta 2030.

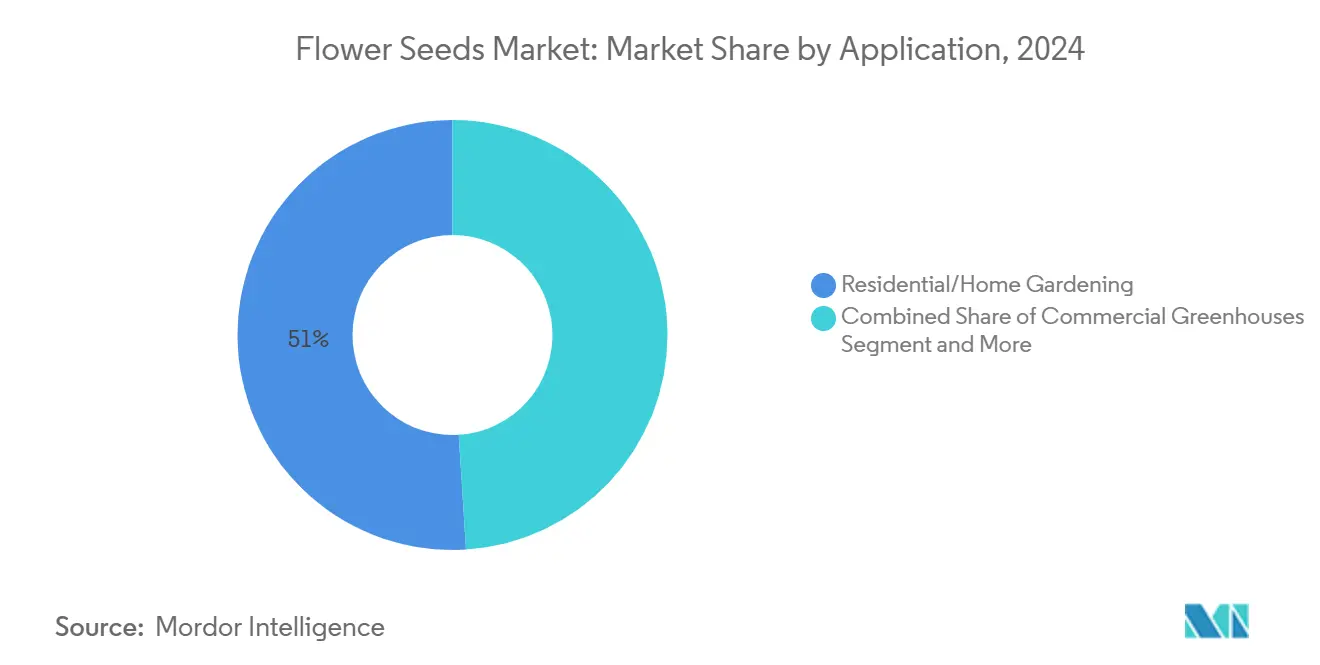

- Por aplicación, el segmento residencial representó el 51% de los ingresos de 2024, mientras que los invernaderos comerciales representaron la trayectoria más rápida, con una CAGR del 7,7% hasta 2030.

- Por canal de distribución, el comercio minorista fuera de línea retuvo una participación de ingresos del 61% en 2024, mientras que el comercio minorista en línea avanza a una CAGR del 9,2% hasta 2030.

- Por geografía, Europa capturó el 32% del valor de 2024, y Asia-Pacífico está en camino de registrar una CAGR del 7,9% hasta 2030.

- Ball Horticultural Company y Syngenta Group juntos controlaron una participación de mercado combinada del 26% en 2024, lo que subraya un campo competitivo moderadamente concentrado.

Tendencias e Información del Mercado Global de Semillas de Flores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de paisajismo ornamental resistente al clima | +1.2% | América del Norte y Europa, con creciente adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del ingreso disponible que impulsa la jardinería como pasatiempo | +1.5% | Núcleo de Asia-Pacífico con expansión hacia mercados emergentes africanos | Largo plazo (≥ 4 años) |

| Crecimiento de jardines urbanos en azoteas y verticales | +0.8% | Megaciudades globales lideradas por Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de modelos de suscripción de semillas en línea | +0.6% | América del Norte y Europa con rápido despliegue en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación en semillas híbridas para floración prolongada | +0.9% | Concentrado en mercados desarrollados con adopción que se extiende a nivel mundial | Largo plazo (≥ 4 años) |

| Programas gubernamentales de apoyo a los polinizadores que impulsan los cultivos de flores | +0.7% | América del Norte y Europa, con programas incipientes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Paisajismo Ornamental Resistente al Clima

Las autoridades municipales y los administradores de propiedades corporativas especifican cada vez más mezclas de flores tolerantes a la sequía para cumplir con los mandatos de escasez de agua. Especies como la asclepia tuberosa y la verbena azul se están incorporando en mezclas de semillas para espacios públicos con el fin de potenciar los servicios ecosistémicos y reducir los presupuestos de riego[1]Servicio de Conservación de Recursos Naturales, "Establecimiento de Hábitat para Polinizadores," usda.gov. Los marcos de contratación que otorgan créditos por plantaciones favorables a los polinizadores refuerzan los pedidos recurrentes, lo que permite a los proveedores ampliar las líneas de semillas nativas a escala. La investigación sobre soluciones basadas en la naturaleza también presenta las franjas florales como mitigadoras eficaces de aguas pluviales, un hallazgo que eleva su papel en la planificación de inversiones en infraestructura urbana.

Aumento del Ingreso Disponible que Impulsa la Jardinería como Pasatiempo

Las ganancias salariales ajustadas por inflación en China, India e Indonesia han incrementado el gasto discrecional, convirtiendo la jardinería doméstica en una mejora de estilo de vida asequible. La estética impulsada por las redes sociales, en particular las renovaciones de balcones, amplifica la demanda de caléndulas y zinnias híbridas de gran impacto visual. Los programas de conservación gubernamentales, como la Asociación de Polinizadores de Nueva Inglaterra, brindan protección de responsabilidad a los jardineros participantes, incentivando aún más los cultivos privados de flores[2]Servicio de Conservación de Recursos Naturales, "Establecimiento de Hábitat para Polinizadores," usda.gov. Un mayor poder adquisitivo también se traduce en la disposición a comprar recubrimientos de semillas de valor agregado que mejoran la germinación.

Expansión de Modelos de Suscripción de Semillas en Línea

Los portales de venta directa al consumidor captan a jardineros principiantes al combinar surtidos estacionales con guías prácticas. Los análisis de datos integrados proporcionan recomendaciones de cultivares específicas por región, lo que impulsa las tasas de compra repetida por encima de los promedios del comercio minorista tradicional. Con los costos de flete normalizándose a niveles previos a la pandemia, las plataformas de comercio electrónico han recuperado el apalancamiento de margen bruto, lo que permite promociones de precios competitivas que las tiendas fuera de línea tienen dificultades para igualar.

Innovación en Semillas Híbridas para Floración Prolongada

Los criadores aplican la tecnología MiMe (mitosis en lugar de meiosis) para generar híbridos genéticamente idénticos que conservan el vigor a lo largo de los ciclos de propagación, reduciendo así los costos de producción mientras se mantiene la expresión de los rasgos. En 2024, estudios sobre Torenia fournieri demostraron una biosíntesis exitosa de betalaínas, lo que amplía el espectro de color ornamental. La protección de la propiedad intelectual en torno a estos avances aumenta las barreras de entrada para los competidores más pequeños, pero crea oportunidades de unidades de mantenimiento de existencias premium para las empresas establecidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los costos de energía de los invernaderos comerciales | -0.8% | Europa y América del Norte con clima frío | Corto plazo (≤ 2 años) |

| Disputas de propiedad intelectual sobre cultivares propietarios | -0.4% | América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Preferencia creciente por paisajes de bajo mantenimiento | -0.6% | América del Norte y Europa, incipiente en Asia urbana | Largo plazo (≥ 4 años) |

| Regulaciones de bioseguridad que restringen el comercio de semillas | -0.5% | Unión Europea, Estados Unidos y Nueva Zelanda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Costos de Energía de los Invernaderos Comerciales

La volatilidad del precio del gas natural ha incrementado significativamente los costos operativos de los cultivadores en invernaderos de Dinamarca, los Países Bajos y otras regiones del norte de Europa, donde el cultivo en entorno controlado es fundamental para la producción de semillas. Las mayores demandas de calefacción durante los inviernos prolongados han llevado a los cultivadores a reducir o retrasar la expansión de su capacidad de invernadero. Si bien las modernizaciones con tecnología LED pueden reducir el consumo de energía a largo plazo, la elevada inversión inicial, frecuentemente financiada a tasas de interés más altas, ejerce presión financiera sobre los productores de semillas más pequeños, reduciendo los márgenes de beneficio y limitando la flexibilidad operativa.

Disputas de Propiedad Intelectual sobre Cultivares Propietarios

A medida que los criadores patentan cada vez más rasgos novedosos, las disputas de licencias cruzadas se han vuelto más frecuentes, especialmente cuando el rendimiento de los híbridos depende de características editadas genéticamente. Estos conflictos legales consumen tiempo y recursos considerables, desviando los presupuestos de investigación y desarrollo hacia litigios en lugar de innovación. Los retrasos resultantes en los lanzamientos comerciales erosionan las ventajas de ser el primero en actuar en un mercado donde el momento estacional es crucial. Las empresas de semillas más pequeñas, que a menudo carecen de equipos dedicados a la propiedad intelectual, son especialmente vulnerables y con frecuencia adoptan modelos de producción de marca blanca o por contrato para mitigar los riesgos legales. Si bien este enfoque les permite mantenerse operativas, restringe su capacidad para establecer reconocimiento de marca y capitalizar plenamente su germoplasma propietario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Flor: Dinámica de Anuales Versus Perennes

Las semillas anuales generaron el 46% de los ingresos de 2024 dentro del mercado de semillas de flores, beneficiándose de ciclos de cultivo rápidos que se alinean con las preferencias de los jardineros principiantes y los calendarios de venta minorista promocional. En contraste, las semillas perennes exhibieron la trayectoria de crecimiento más sólida con una CAGR del 7,5%, lo que refleja el apetito del consumidor por jardines de bajo mantenimiento que ofrecen estética durante varios años. Las ofertas bienales siguen siendo un nicho para entusiastas experimentados que buscan un rendimiento de floración en dos temporadas.

Las perennes también se intersectan con los mandatos de sostenibilidad porque sus sistemas de raíces profundas mejoran la estructura del suelo y el secuestro de carbono, lo que las convierte en un componente favorito de las licitaciones de plantación municipal. Por el contrario, las anuales mantienen una ventaja en el canal de flores de regalo debido a su vibrante paleta de colores y compatibilidad con formatos de contenedor.

Por Tipo de Semilla: Estabilidad de Polinización Abierta Frente a la Aceleración Híbrida

Las semillas de polinización abierta representaron el 57% del tamaño del mercado de semillas de flores en 2024, sostenidas por jardineros de herencia que valoran las tradiciones de conservación de semillas y la diversidad genética. Sin embargo, el segmento híbrido se está expandiendo a una CAGR del 7,0% hasta 2030, impulsado por ventajas de rendimiento demostradas, resistencia a enfermedades y ventanas de floración prolongadas. La propagación habilitada por MiMe promete reducir el costo de producción de líneas híbridas uniformes, lo que señala una posible mejora de los márgenes para los productores integrados verticalmente.

Los cultivadores orgánicos certificados a menudo dependen de semillas de polinización abierta para cumplir con los umbrales regulatorios de diversidad genética, aunque la creciente presión de las plagas está empujando a algunos operadores hacia variedades híbridas recubiertas con biofungicidas. Las protecciones de propiedad intelectual en torno a la genética de vanguardia otorgan a los titulares un poder de fijación de precios premium, aunque simultáneamente elevan las obligaciones de administración bajo los tratados internacionales. Los proveedores capaces de equilibrar la amplitud de polinización abierta con la profundidad híbrida están mejor posicionados para capturar la participación de cartera en el espectro fragmentado de clientes del mercado de semillas de flores.

Por Aplicación: Liderazgo Residencial e Impulso de los Invernaderos Comerciales

La jardinería residencial representó el 51% de la participación de mercado en los ingresos de 2024, lo que refleja un auge en la embellecimiento del hogar impulsado por la pandemia que ha pasado a ser una actividad de ocio constante. El segmento de invernaderos comerciales, aunque más pequeño, está en camino de alcanzar una CAGR del 7,7% hasta 2030, ya que los minoristas exigen consistencia en el suministro durante todo el año y calidad ornamental. Los parques públicos y las plantaciones institucionales contribuyen con una demanda de referencia estable anclada en los objetivos de política para los corredores de biodiversidad.

Las tendencias de aplicación también destacan el papel creciente de los proyectos de paisajismo en complejos residenciales, hoteles y campus corporativos, donde la demanda de diversas variedades de flores está aumentando para mejorar el atractivo estético y el valor ambiental. Las instituciones educativas y los jardines botánicos están incorporando el uso de semillas de flores en sus programas de sostenibilidad, promoviendo la conciencia sobre las especies nativas y favorables a los polinizadores. Mientras tanto, las iniciativas de ecologización urbana, como las plantaciones en bordes de carreteras y los jardines en azoteas, están ampliando el alcance de la aplicación de semillas de flores más allá de los entornos domésticos o de invernadero tradicionales, reforzando la relevancia a largo plazo del mercado tanto en espacios privados como públicos.

Por Canal de Distribución: Resiliencia Fuera de Línea en Medio de Aumentos Digitales

El comercio minorista fuera de línea retuvo una participación de ingresos del 61% en 2024, respaldado por los hábitos arraigados de los consumidores y la naturaleza táctil de la selección de semillas en los centros de jardinería. Sin embargo, el comercio minorista en línea se está expandiendo a una CAGR del 9,2%, reformando el camino hacia la compra con entrega a domicilio y personalización impulsada por algoritmos. Los canales de venta al por mayor y adquisición a granel siguen siendo indispensables para los paisajistas y los clientes municipales que compran en volumen, aunque incluso estos segmentos profesionales están comenzando a experimentar con portales de pedidos basados en la web.

La dinámica de los canales también refleja la creciente importancia de los viveros especializados y los puntos de venta cooperativos, que atienden preferencias de nicho como semillas de flores orgánicas, de herencia o nativas. Los supermercados y las cadenas de mejoras para el hogar dedican cada vez más espacio en estantes a paquetes de semillas de marca, mejorando la visibilidad entre los compradores ocasionales. Al mismo tiempo, los modelos de venta minorista híbridos, como los servicios de compra en línea y recogida en tienda, están cerrando la brecha entre los canales tradicionales y digitales, ofreciendo comodidad mientras se mantiene la seguridad de la inspección física. Estos formatos en evolución están fortaleciendo la capacidad del mercado para llegar tanto a jardineros aficionados como a compradores institucionales.

Análisis Geográfico

Europa comandó una participación del 32% del mercado global de semillas de flores en 2024, respaldada por su larga tradición hortícola y marcos de política favorables, como los subsidios para establecer flores ricas en néctar a lo largo de los márgenes de las tierras agrícolas. Se proyecta que el mercado regional crezca a una CAGR del 4,9% hasta 2030, impulsado por la demanda de reemplazo de cultivares resistentes al clima en medio de una saturación general del mercado. Si bien las regulaciones fitosanitarias revisadas de la región introducen requisitos de cumplimiento más estrictos, se proyecta que mejorarán la confianza del consumidor en la calidad de las semillas con el tiempo. [3]Fuente: Comisión Europea, "Guía de la Ley de Sanidad Vegetal 2025," ec.europa.eu

Se proyecta que Asia-Pacífico registre la CAGR más alta del 7,9% para 2030. Este crecimiento está impulsado por la aceleración de la urbanización y una clase media en expansión que adopta cada vez más la jardinería como una actividad de ocio rentable. La región también se beneficia de la disponibilidad flexible de mano de obra y entornos regulatorios relativamente relajados, lo que permite lanzamientos de productos más rápidos, particularmente a través de plataformas de comercio electrónico que eluden las restricciones del comercio minorista tradicional.

América del Norte crece a un ritmo constante, respaldada por el Programa de Subvenciones en Bloque para Cultivos Especiales del Departamento de Agricultura de los Estados Unidos (USDA) y la inversión del sector privado en agricultura en entorno controlado. El impulso colectivo mantiene el mercado de semillas de flores en una trayectoria globalmente diversificada. América del Norte equilibra una sólida cultura de jardinería de consumo con una demanda institucional significativa. Las subvenciones federales canalizadas a través de los departamentos de agricultura estatales apoyan la investigación en floricultura sobre el manejo de plagas y los medios de crecimiento sostenibles, beneficiando indirectamente a los proveedores de semillas.

Panorama Competitivo

El mercado de semillas de flores muestra una concentración moderada, con los cinco principales proveedores controlando una participación de ingresos significativa, lo que deja un espacio relevante para los especialistas en nichos. Ball Horticultural Company ocupa una posición prominente, respaldada por centros de producción en Costa Rica, Guatemala y Chile que abastecen a 8.000 cultivadores en invernadero y 17.000 centros de jardinería en América del Norte. Syngenta Group mantiene una fuerte presencia y recientemente ha reenfocado su estrategia en la genética ornamental central tras la desinversión de su plataforma de tratamiento de semillas de hortalizas FarMore a Gowan SeedTech.

Los actores japoneses establecidos Sakata Seed Corporation y TAKII & CO.,LTD. aprovechan su proximidad a los mercados de crecimiento de Asia-Pacífico y sus reconocidos linajes de mejoramiento para reforzar el dominio regional. La empresa familiar alemana Benary exporta el 90% de su producción a más de 120 países, consolidando así su presencia en el segmento premium de plantas de parterre. Las prioridades estratégicas de los líderes incluyen la integración vertical de las cadenas de suministro, el despliegue de la edición genética y la aceleración de las iniciativas de venta directa al consumidor.

El apetito por las adquisiciones se intensifica, ya que los principales actores de insumos agrícolas consideran las semillas ornamentales como una vía de diversificación en respuesta a la desaceleración de la demanda de cultivos en hilera. La expansión del sector de biológicos agrícolas respalda aún más este enfoque, ya que las soluciones adyacentes de biocontrol mejoran el valor ofrecido a los cultivadores ornamentales que buscan alternativas a los pesticidas convencionales. Los nuevos participantes en el mercado que se centran en cultivares resistentes al clima y favorables a los polinizadores aún pueden diferenciarse en este panorama competitivo, siempre que logren una distribución confiable o alcance digital.

Líderes de la Industria de Semillas de Flores

Ball Horticultural Company (PanAmerican Seed)

Sakata Seed Corporation

Ernst Benary Samenzucht GmbH

Syngenta Group

TAKII & CO.,LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Syngenta Group lanzó la serie Penny Pro Viola en IPM Essen. La serie Viola cornuta "Penny Pro" presenta plantas robustas con fuertes características de ramificación y requiere un uso reducido de reguladores del crecimiento vegetal (PGR). La serie, desarrollada mediante técnicas avanzadas de fenotipado, está optimizada para las temporadas de crecimiento de primavera y otoño.

- Octubre de 2024: Ball Seed lanzó su catálogo de flores de corte 2025-2026. El nuevo catálogo bienal presenta una selección ampliada de variedades de semillas, incluidas bocas de dragón y zinnias. La empresa brinda apoyo adicional a través de su servicio ColorLink y recursos bajo demanda para mejorar la eficiencia de la producción.

- Octubre de 2024: Syngenta Group anunció la serie de Begonia iCandy, que presenta cinco variedades de doble flor con esquejes enraizados ahora disponibles a través de distribuidores en Estados Unidos. El lanzamiento completo está proyectado para 2026, lo que refleja la continua inversión de Syngenta Group en genética ornamental en medio de la creciente demanda de ofertas diferenciadas en el mercado de semillas de flores.

- Mayo de 2024: Syngenta Group estableció un equipo de ventas técnicas mediante el nombramiento de gerentes regionales en toda la India, con oficinas en Delhi, Uttarakhand y Pune. El equipo realiza ensayos con cultivadores y brinda apoyo para semillas de maceta y parterre con el fin de aumentar la penetración en el mercado local.

Alcance del Informe Global del Mercado de Semillas de Flores

| Semillas de Flores Anuales |

| Semillas de Flores Perennes |

| Semillas de Flores Bienales |

| Polinización Abierta |

| Híbridas |

| Invernaderos Comerciales |

| Jardinería Residencial/Doméstica |

| Parques Públicos e Instituciones |

| Venta Minorista Fuera de Línea (Centros de Jardinería, Tiendas de Bricolaje) |

| Venta Minorista en Línea |

| Venta al Por Mayor/A Granel |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia y Nueva Zelanda | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Flor | Semillas de Flores Anuales | |

| Semillas de Flores Perennes | ||

| Semillas de Flores Bienales | ||

| Por Tipo de Semilla | Polinización Abierta | |

| Híbridas | ||

| Por Aplicación | Invernaderos Comerciales | |

| Jardinería Residencial/Doméstica | ||

| Parques Públicos e Instituciones | ||

| Por Canal de Distribución | Venta Minorista Fuera de Línea (Centros de Jardinería, Tiendas de Bricolaje) | |

| Venta Minorista en Línea | ||

| Venta al Por Mayor/A Granel | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia y Nueva Zelanda | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de semillas de flores?

El mercado de semillas de flores está valorado en USD 1.200 millones en 2025.

¿A qué velocidad crecerá el mercado de semillas de flores hasta 2030?

Se prevé que registre una CAGR del 6,8%, alcanzando USD 1.670 millones para 2030.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico lidere el crecimiento con una CAGR del 7,9% hasta 2030.

¿Qué segmento de producto domina la participación del mercado de semillas de flores?

Las semillas de flores anuales representaron el 46% de los ingresos en 2024, convirtiéndolas en el segmento líder.

¿Qué canal está ganando terreno en la distribución de semillas?

El comercio minorista en línea avanza rápidamente a una CAGR del 9,2% gracias a las ofertas basadas en suscripción y orientadas por datos.

Última actualización de la página el: