Tamaño y Participación del Mercado de Semillas de Espinaca

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

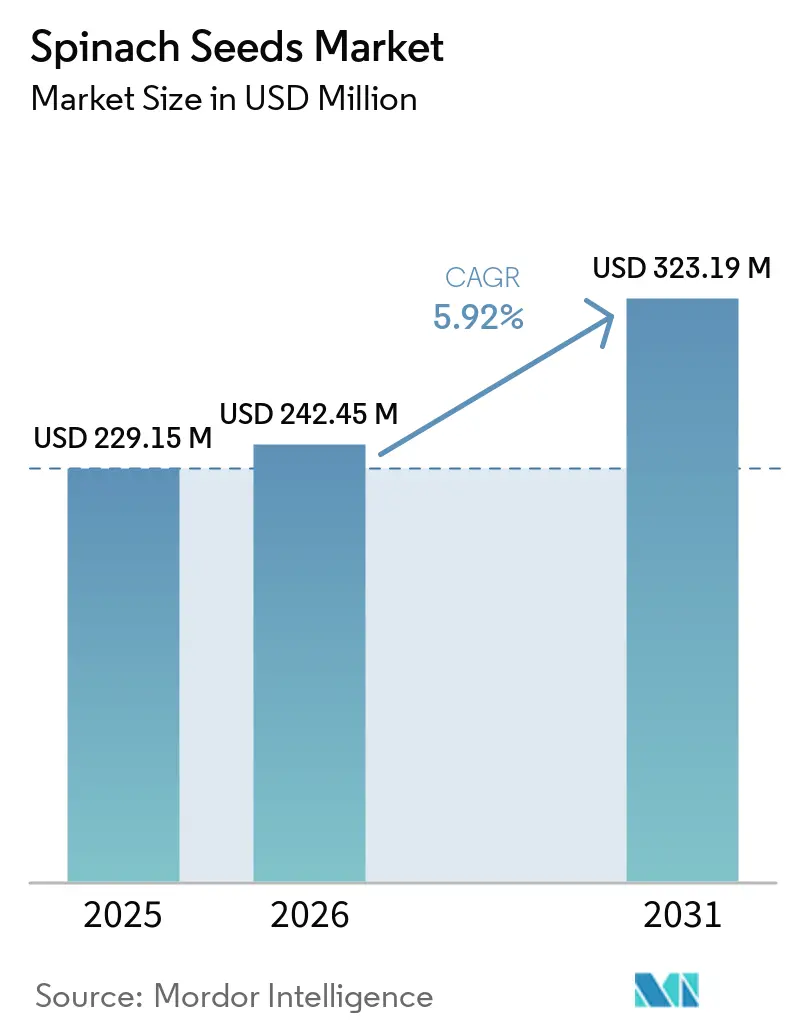

| Tamaño del Mercado (2026) | 242.45 Millones de dólares |

| Tamaño del Mercado (2031) | 323.19 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Espinaca por Mordor Intelligence

El tamaño del mercado de semillas de espinaca fue valorado en USD 229,15 millones en 2025 y se estima que crecerá desde USD 242,45 millones en 2026 hasta alcanzar USD 323,19 millones en 2031, a una CAGR del 5,92% durante el período de pronóstico (2026-2031). El mercado de semillas de espinaca está siendo reconfigurado por un movimiento decisivo hacia la genética híbrida resistente a enfermedades, dado que los grandes productores comerciales necesitan mayor fiabilidad en campo, mayor uniformidad de cultivo y un cumplimiento más estable de los pedidos minoristas. Este cambio está vinculado a la demanda minorista de suministro continuo de hoja baby durante todo el año, lo que ha elevado el valor comercial de las variedades capaces de rendir de manera consistente en distintas estaciones y sistemas de producción. El mercado de semillas de espinaca también presenta una clara vulnerabilidad en el lado de la oferta, ya que investigadores de la Universidad Estatal de Washington confirmaron en 2025 que el Noroeste del Pacífico de los Estados Unidos produce casi una quinta parte del suministro mundial de semillas de espinaca, lo que significa que un número limitado de zonas de producción sigue teniendo una importancia global desproporcionada. El mismo mercado también está atrayendo más inversión hacia semillas tratadas, aptitud para hidroponía y velocidad de mejoramiento, dado que los productores ahora pagan más por lotes de semillas que reducen el riesgo operativo en sistemas protegidos y bajo estrictas especificaciones de los compradores.

Conclusiones Clave del Informe

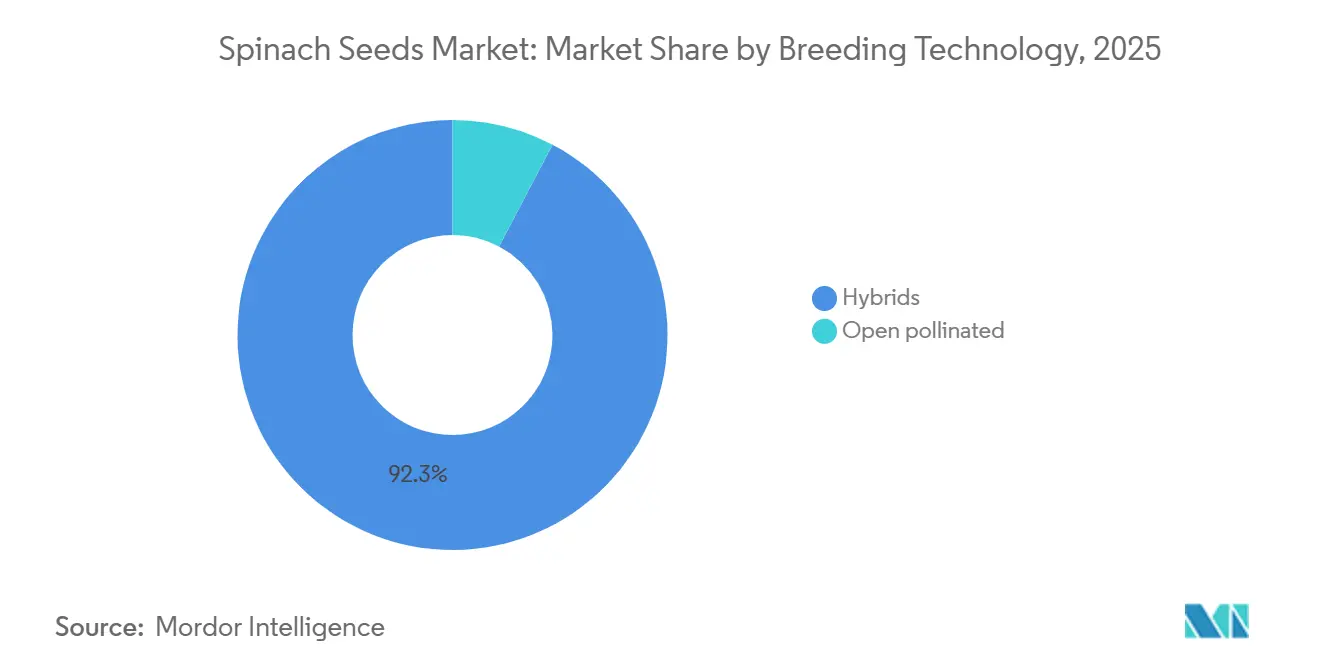

- En 2025, los híbridos representaron el 92,3% del mercado de semillas de espinaca y serán el segmento de mayor crecimiento, con una CAGR proyectada del 6,0% entre 2026 y 2031.

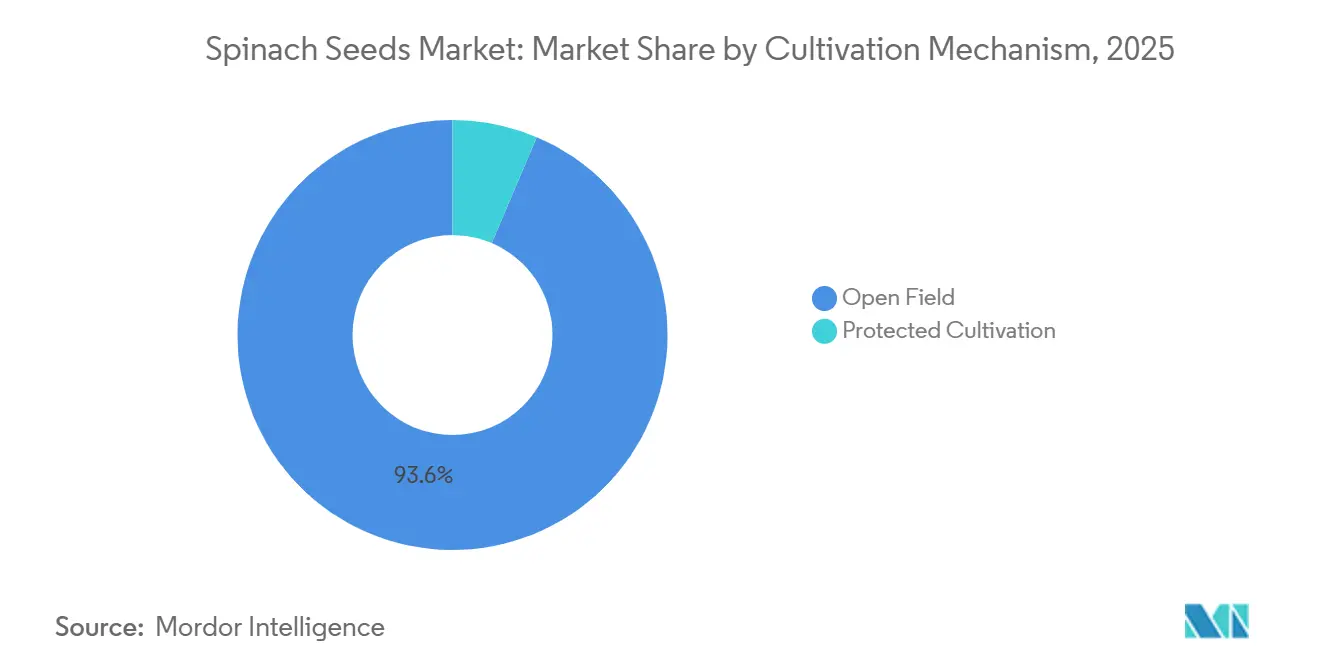

- Por mecanismo de cultivo, el campo abierto fue el segmento más grande, representando el 93,6% del mercado de semillas de espinaca en 2025, y el cultivo protegido es el segmento de mayor crecimiento, con una CAGR proyectada del 6,8% entre 2026 y 2031.

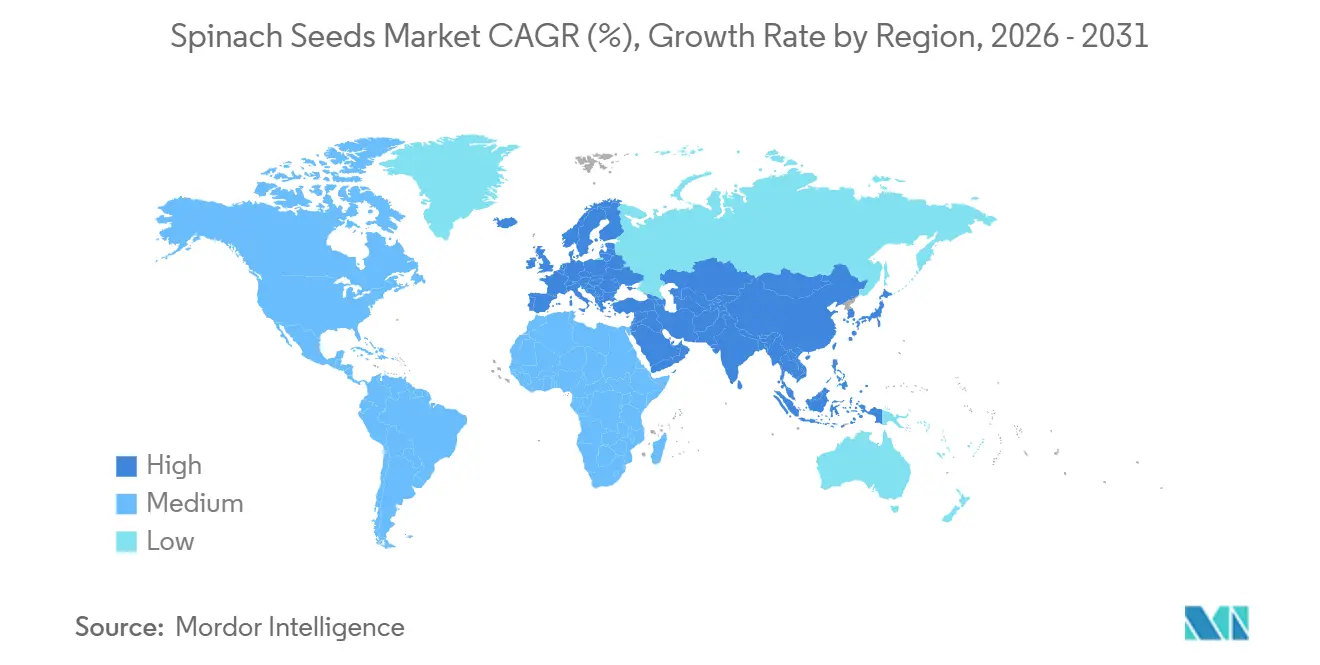

- Por geografía, Asia-Pacífico fue el segmento regional más grande con una participación de ingresos del 42,0% en 2025, y Europa es el segmento regional de mayor crecimiento con una CAGR proyectada del 6,9% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Semillas de Espinaca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reemplazo híbrido por resistencia a enfermedades y uniformidad | +1.8% | Global, con mayor tracción en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas minoristas de hoja baby durante todo el año | +1.0% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Expansión del cultivo de espinaca en invernadero e hidroponía | +0.9% | Europa, Oriente Medio, América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de la demanda de semillas orgánicas | +0.6% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Actualizaciones de resistencia inducidas | +0.6% | Global, principalmente en el núcleo de Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Mejoramiento resistente al clima para la volatilidad meteorológica | +0.5% | Global, con ganancias tempranas en el sur de Europa y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reemplazo Híbrido por Resistencia a Enfermedades y Uniformidad

El paso de las líneas de polinización abierta a las semillas de espinaca híbrida se ha convertido en una necesidad comercial en muchos sistemas de producción, dado que el manejo de enfermedades únicamente mediante productos químicos es cada vez más difícil de lograr. En las variedades de polinización abierta, la resistencia a entre 4 y 8 patotipos de Peronospora effusa era generalmente incorporada, mientras que los principales híbridos comerciales presentaban resistencia a las 20 razas oficialmente reconocidas, lo que generaba una brecha de rendimiento evidente en los contratos con minoristas y procesadores. Nunhems Netherlands B.V. declaró en 2025 que las restricciones más estrictas sobre los tratamientos químicos de semillas estaban haciendo que la resistencia genética fuera más crítica para los productores de espinaca en los Estados Unidos, y ese comentario refleja un cambio más amplio que ya es visible en otras regiones importantes[1]Fuente: Nunhems Netherlands B.V., "La Cartera de Espinaca Utiliza la Fortaleza Genética para un Rendimiento Óptimo," nunhems.com. En el mercado de semillas de espinaca, esto significa que la sustitución por híbridos no es simplemente una decisión de rendimiento, ya que los productores sin resistencia de amplio espectro enfrentan una mayor probabilidad de incumplimiento de contratos y menor confianza en la planificación estacional. También significa que los obtentores con bibliotecas de resistencia más amplias pueden mantener un mayor poder de fijación de precios, dado que ofrecen continuidad de suministro y no únicamente unidades de semilla. El resultado es que el mercado de semillas de espinaca sigue generando demanda recurrente a través de ciclos de sustitución, incluso cuando el crecimiento de la superficie cultivada se mantiene moderado.

Programas Minoristas de Hoja Baby Durante Todo el Año

Los programas minoristas de espinaca ahora esperan un suministro semanal mucho más estable, y eso ha cambiado la forma en que los productores eligen sus carteras de semillas en el mercado de semillas de espinaca. Los compradores de hoja baby favorecen cada vez más las variedades que pueden preservar la calidad de la hoja, la uniformidad y el momento de la cosecha bajo diferentes ventanas de siembra, lo que eleva el valor de los catálogos de semillas amplios en lugar de variedades destacadas individuales. Ese cambio es importante porque los productores que abastecen al comercio minorista organizado necesitan una siembra en sucesión confiable, y es más probable que concentren sus compras en mejoradores que puedan cubrir múltiples climas y períodos de siembra. La ventaja comercial se desplaza, por tanto, hacia las empresas que pueden respaldar un programa anual completo, desde los meses más fríos hasta los períodos de estrés, con estándares de producto consistentes. En el mercado de semillas de espinaca, esto amplía la brecha entre los mejoradores con carteras amplias y los actores más pequeños cuyas ofertas no cubren todo el calendario de producción. También fortalece el vínculo entre la elección de semillas y la retención de clientes, ya que una transición estacional fallida puede afectar las relaciones con los productores mucho más que una pequeña diferencia de precio.

Expansión del Cultivo de Espinaca en Invernadero e Hidroponía

Los sistemas protegidos están creando una capa de demanda diferenciada dentro del mercado de semillas de espinaca, dado que los operadores de hidroponía e invernadero no compran semillas de la misma manera que los productores en campo abierto. Estos operadores valoran la calidad del tratamiento de semillas, la emergencia sincronizada, el hábito de planta compacto y el rendimiento limpio bajo condiciones de agua y luz estrictamente gestionadas. CleanGreens Solutions y GreenLife Company anunciaron en 2025 un proyecto de invernadero aeropónico de 24.000 metros cuadrados en Kuwait con la espinaca entre los cultivos principales, lo que demuestra que las inversiones en seguridad alimentaria están alimentando directamente la demanda de productos de semillas especializados en sistemas controlados[2]Fuente: CleanGreens Solutions, "CleanGreens Brings Its Aeroponic Expertise to the Middle East's Largest Sustainable Farming Project," ggba.swiss. El Consorcio Holandés de Hoja Hidropónica, lanzado en 2026, también incluye la espinaca en trabajos de invernadero plurianuales, lo que apunta a un esfuerzo más organizado para resolver los desafíos hidropónicos específicos del cultivo que históricamente han limitado la adopción. En el mercado de semillas de espinaca, eso crea espacio para formatos de semillas tratadas premium, dado que las pérdidas operativas en sistemas controlados son costosas y los productores pagarán más por la uniformidad si esta reduce el riesgo del cultivo.

Crecimiento de la Demanda de Semillas Orgánicas

La producción orgánica de espinaca está construyendo una corriente de demanda separada dentro del mercado de semillas de espinaca, dado que los sistemas certificados no pueden depender de las mismas opciones de semillas tratadas utilizadas en los programas convencionales. Esto impulsa a los mejoradores a desarrollar variedades que combinen un vigor aceptable con una mayor tolerancia a enfermedades bajo condiciones de menor uso de insumos, lo que no es una simple extensión de la cartera estándar. El problema comercial es que los productores orgánicos necesitan cumplimiento y rendimiento al mismo tiempo, y la escasez de semillas en este nicho puede retrasar las decisiones de siembra más rápidamente que en los sistemas convencionales. En Europa y América del Norte, esto está haciendo que la genética de espinaca apta para producción orgánica sea más estratégica para las empresas que desean defender posiciones premium en toda la base de clientes. El mercado de semillas de espinaca, por tanto, se beneficia no solo del aumento de la superficie orgánica, sino también de la mayor dificultad técnica de suministrar semillas certificadas que aún puedan cumplir con las expectativas de calidad. Este sigue siendo uno de los nichos más claros donde una menor participación en volumen puede tener un impacto significativo en el crecimiento del valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mildiu velloso de rápida evolución y presión de múltiples enfermedades | -0.8% | Global, particularmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Concentración de la producción de semillas en pocas regiones sensibles a las condiciones climáticas | -0.5% | Cadena de suministro global, particularmente el Noroeste del Pacífico y el norte de Europa | Mediano plazo (2-4 años) |

| Limitaciones de germinación estival y espigado en climas cálidos | -0.4% | Oriente Medio, sur y sudeste de Asia, sur de Europa | Mediano plazo (2-4 años) |

| Ciclos de mejoramiento largos y genética compleja de la espinaca | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mildiu Velloso de Rápida Evolución y Presión de Múltiples Enfermedades

La restricción más inmediata en el mercado de semillas de espinaca es la velocidad a la que la presión de enfermedades puede dejar obsoleto un paquete de resistencia comercial. En 2025, investigadores del Servicio de Investigación Agrícola del Departamento de Agricultura de los Estados Unidos reportaron nuevos patrones de patogenicidad e identificaron tres razas adicionales durante el cribado de 70 cultivares comerciales, destacando los desafíos mutacionales que enfrentan los mejoradores. Esto crea un riesgo de lanzamiento porque las variedades en ensayos de etapa avanzada pueden necesitar reevaluación cuando surge una nueva raza, lo que puede retrasar la comercialización tras años de costos de mejoramiento ya incurridos. También reduce el espacio genético disponible cuando los mejoradores deben acumular resistencia contra Peronospora effusa, Stemphylium vesicarium, la marchitez por Fusarium y la roya blanca en la misma línea. Para el mercado de semillas de espinaca, esto significa que el valor aún puede crecer, pero el costo y la velocidad del mejoramiento se vuelven más decisivos que la simple escala.

Concentración de la Producción de Semillas en Pocas Regiones Sensibles a las Condiciones Climáticas

El mercado de semillas de espinaca enfrenta un riesgo estructural de suministro porque la multiplicación de semillas sigue concentrada en un pequeño número de geografías con condiciones agronómicas muy específicas. El Noroeste del Pacífico de los Estados Unidos, Dinamarca y Nueva Zelanda forman el núcleo de la producción mundial, y la Universidad Estatal de Washington destacó en 2025 que el Noroeste del Pacífico por sí solo representa casi una quinta parte del suministro mundial de semillas de espinaca[3]Fuente: Washington State University, "Wild Spinach Offers Path to Breed Disease Resistance into Cultivated Varieties," WSU Insider, news.wsu.edu. La misma investigación también señaló que la marchitez por Fusarium sigue siendo un problema persistente para los productores de semillas del Noroeste del Pacífico, quienes dependen de largas rotaciones de cultivos y prácticas de gestión del suelo porque la resistencia comercial robusta sigue siendo limitada. Esto significa que un solo evento climático o un retroceso por enfermedad en una de estas regiones puede restringir la disponibilidad global y trasladar el riesgo de aprovisionamiento hacia los productores y procesadores. En el mercado de semillas de espinaca, esta fragilidad importa porque los sustitutos son limitados a corto plazo y las semillas no pueden trasladarse rápidamente desde zonas de producción no relacionadas. Los largos ciclos de mejoramiento agravan el problema porque, incluso cuando una necesidad es visible, la industria no puede reemplazar la genética perdida ni reconstruir el suministro en una o dos temporadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Los Híbridos Anclan la Producción Comercial de Espinaca

Los híbridos representaron el 92,3% de la participación del mercado de semillas de espinaca en 2025, convirtiéndolos en el líder indiscutible a medida que los productores comerciales priorizaron la resistencia, la uniformidad y rendimientos más confiables. También son el segmento de mayor crecimiento, con una CAGR proyectada del 6,0% entre 2026 y 2031. Esta dominancia refleja un largo período de estandarización en torno a la semilla F1 en los grandes programas de productos frescos y procesados, donde incluso un modesto deterioro en la calidad del stand puede afectar el momento de la cosecha y la aceptación por parte de los envasadores. El mercado de semillas de espinaca también sigue favoreciendo a los híbridos porque las nuevas razas de enfermedades obligan a los productores a reemplazar variedades con mayor frecuencia que en categorías de hortalizas más estables. Nunhems Netherlands B.V. amplió su cartera comercial en los Estados Unidos a más de 10 variedades con resistencia compatible con la raza 20 de Peronospora effusa (Pe:20) en 2025, demostrando la rapidez con que los proveedores están respondiendo a la presión de resistencia en una región de producción importante. Enza Zaden Beheer B.V. también ha estado posicionando la genética de resistencia a todas las razas como una propuesta de valor central, lo que respalda la visión de que la competencia entre híbridos ahora gira en torno a la durabilidad y la confianza en campo más que al rendimiento nominal.

La base más pequeña de la polinización abierta sigue siendo importante en partes de Asia y África donde la sensibilidad al precio, la adaptación local y el acceso desigual a semillas premium condicionan el comportamiento de compra. Estas líneas también conservan relevancia en la producción orgánica, donde las brechas en el suministro certificado pueden abrir la puerta a formatos no híbridos, especialmente cuando los productores necesitan una opción de siembra inmediata. Aun así, la dirección a largo plazo del mercado de semillas de espinaca sigue favoreciendo la mejora genética en esta parte de la cartera, ya que una mejor resistencia puede reducir la brecha de rendimiento sin requerir una plataforma híbrida completa. Un estudio de 2025 publicado en Scientific Reports por la Universidad de Arkansas mapeó un locus de rasgo cuantitativo importante para la resistencia a la marchitez por Fusarium en el cromosoma 6 de Spinacia turkestanica, proporcionando a los mejoradores una vía práctica asistida por marcadores para mejorar el material más allá del nivel híbrido superior. Esto importa porque el mercado de semillas de espinaca aún puede ampliar el acceso a la calidad en regiones desatendidas si los rasgos de resistencia se incorporan a ofertas de menor costo con el tiempo.

Por Mecanismo de Cultivo: El Cultivo Protegido Gana Terreno frente al Campo Abierto

El Campo Abierto representó el 93,6% de la participación del mercado de semillas de espinaca en 2025, manteniéndose como el mecanismo de cultivo más grande porque la economía del cultivo de espinaca en grandes superficies sigue favoreciendo los sistemas al aire libre en la mayoría de las regiones productoras. Esta base está respaldada por cadenas de suministro establecidas de productos frescos y procesados en California, Europa y Asia, donde la siembra directa y la gestión de grandes superficies mantienen atractiva la economía unitaria. La producción de hoja baby en California describió la escala a la que las grandes explotaciones siembran espinaca, reforzando que los grandes programas en campo abierto continúan siendo el ancla de la demanda base de semillas. En el mercado de semillas de espinaca, esto significa que la demanda en campo abierto sigue siendo resiliente incluso a medida que los sistemas más nuevos se expanden, porque la superficie en campo todavía absorbe la mayor parte del volumen comercial de semillas. También significa que los mejoradores deben seguir entregando paquetes de resistencia trazables y un rendimiento de campo confiable, ya que los grandes compradores exigen cada vez más características de variedad documentadas antes de aprobar semillas para los programas de suministro.

El Cultivo Protegido representó una participación menor del mercado de semillas de espinaca en 2025, pero es el mecanismo de cultivo de mayor crecimiento, con una CAGR del 6,8% hasta 2031. Este segmento se está expandiendo porque los operadores de invernadero e hidroponía necesitan producción independiente del clima, una planificación de cosecha más ajustada y una producción más estable para los canales minoristas urbanos y premium. CleanGreens Solutions y GreenLife Company también muestran cómo los sistemas protegidos se están convirtiendo en la vía predeterminada en los mercados de clima cálido donde la producción estival en campo abierto es limitada. Para el mercado de semillas de espinaca, la importancia de este segmento va más allá del volumen porque los productores en sistemas protegidos compran con precisión, y eso respalda precios premium para semillas tratadas con emergencia uniforme, crecimiento compacto y una programación de cultivo más limpia.

Análisis Geográfico

Asia-Pacífico representó el 42,0% del tamaño del mercado de semillas de espinaca en 2025, lo que lo convirtió en el bloque regional más grande del mercado de semillas de espinaca. China sigue siendo el principal ancla de esta posición porque su abrumadora participación en la producción mundial de espinaca genera una gran demanda de semillas aguas abajo vinculada tanto al consumo fresco como a los flujos de procesamiento. Japón añade un perfil de mayor valor dentro de la región porque los productores allí dan mayor énfasis a los sistemas protegidos, la calidad uniforme de la hoja y los estándares minoristas premium. India, Indonesia y Vietnam añaden una capa diferente de demanda donde la adopción de híbridos aún está avanzando, lo que le da al mercado de semillas de espinaca espacio para crecer mediante la conversión y no solo a través de la expansión de la superficie cultivada.

Europa es el segmento regional de mayor crecimiento en el mercado de semillas de espinaca, con una CAGR proyectada del 6,9% entre 2026 y 2031. Este impulso regional proviene de una combinación de inversión en entornos controlados, expectativas más estrictas sobre semillas en los canales orgánicos y el ciclo de reemplazo en curso desencadenado por las nuevas razas de mildiu velloso. El desarrollo de la raza 20 de Peronospora effusa (Pe:20) tuvo relevancia directa para los productores europeos porque la nueva raza fue identificada a partir de aislamientos recolectados tanto en Europa como en los Estados Unidos, lo que reforzó la necesidad de paquetes de resistencia actualizados en los programas comerciales. Los Países Bajos y Bélgica son especialmente importantes en la historia regional porque están impulsando el trabajo con espinaca hidropónica más allá que la mayoría de los mercados, mientras que Francia e Italia siguen siendo centros de producción y consumo significativos. América del Norte sigue siendo un importante mercado comercial de semillas dentro del mercado global de semillas de espinaca porque los Estados Unidos continúan dependiendo en gran medida de variedades híbridas en los sistemas de procesamiento y hoja baby, y las necesidades de gestión de enfermedades mantienen activa la demanda de reemplazo.

Oriente Medio destaca en el mercado de semillas de espinaca porque el cultivo protegido es a menudo la única vía confiable para la producción estival y durante todo el año en las condiciones del Golfo. El proyecto de GreenLife Company en Kuwait y el auge más amplio de la inversión en seguridad alimentaria en toda la región muestran por qué las semillas aptas para invernadero son cada vez más importantes en las decisiones de compra regionales. África sigue liderada por un pequeño conjunto de países con horticultura más desarrollada, pero varios mercados emergentes aún tienen margen para la conversión de polinización abierta a híbridos donde las cadenas de suministro comerciales de espinaca se están volviendo más organizadas. América del Sur presenta un panorama mixto para el mercado de semillas de espinaca porque el espigado en climas cálidos y el estrés de germinación reducen las ventanas de producción en campo abierto, lo que eleva el valor comercial de los híbridos con mejor estabilidad en los hombros de temporada y tolerancia al calor.

Panorama Competitivo

El mercado de semillas de espinaca está moderadamente consolidado, con un grupo de mejoradores europeos que mantienen una sólida posición técnica en el mejoramiento de resistencia y la genética de hoja baby. KWS Vegetables B.V., Rijk Zwaan Zaadteelt en Zaadhandel B.V., BASF SE., Syngenta AG y Bayer AG siguen siendo nombres importantes porque el mercado de semillas de espinaca recompensa a las empresas que pueden pasar del monitoreo de patógenos al lanzamiento comercial con menor demora. En términos prácticos, la ventaja competitiva se construye sobre la genética, la validación en campo, la calidad del tratamiento y la capacidad de mantener al productor abastecido a lo largo de múltiples ventanas de siembra. El mercado de semillas de espinaca no está determinado únicamente por el tamaño del catálogo, ya que los compradores priorizan cada vez más la resistencia a enfermedades, la adaptabilidad regional y un plan confiable para abordar las nuevas razas de enfermedades a medida que surgen.

Syngenta AG realizó otro movimiento notable cuando se asoció con Tropic en 2025 para utilizar el Silenciamiento Génico Inducido por Edición Génica (GEiGS) en cultivos hortícolas para desarrollar resistencia a enfermedades, apuntando a un futuro cambio en la forma en que se podría ensamblar la resistencia duradera en el mercado de semillas de espinaca. Rijk Zwaan Zaadteelt en Zaadhandel B.V. también reforzó su posición competitiva mediante un gasto sostenido en investigación, reportando EUR 204 millones (USD 222 millones) en gastos de investigación y desarrollo en el año fiscal 2024/2025, lo que respalda su capacidad para defender una cartera de hortalizas amplia y técnicamente exigente. Estos movimientos importan porque el mercado de semillas de espinaca se está volviendo menos indulgente para los mejoradores que no pueden absorber largos ciclos de desarrollo y repetidos reinicios de resistencia. También muestran que la velocidad, y no solo la escala, se está convirtiendo en una variable competitiva central.

Otra señal importante provino de Vilmorin & Cie SA, que anunció en 2025 que había iniciado conversaciones exclusivas para construir una asociación estratégica y financiera con Abu Dhabi Developmental Holding Company en semillas hortícolas, incluyendo un componente conjunto de investigación y desarrollo a través de Silal. Esto importa porque el mercado de semillas de espinaca tiene un espacio claramente disponible en el mejoramiento adaptado a zonas desérticas, formatos de cultivo protegido y rendimiento en climas tropicales. El nicho de semillas orgánicas certificadas es otra oportunidad porque la oferta sigue siendo más ajustada que la demanda en varios programas comerciales, lo que deja espacio para especialistas con paquetes de resistencia más limpios y disponibilidad confiable de semillas. En general, el mercado de semillas de espinaca todavía permite espacio para competidores más pequeños, pero solo donde puedan resolver un problema de producción específico mejor que los grandes mejoradores establecidos.

Líderes de la Industria de Semillas de Espinaca

Bayer AG

Syngenta AG

KWS Vegetables B.V.

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Rijk Zwaan Zaadteelt en Zaadhandel B.V. reportó los resultados del año fiscal 2024/2025 mostrando un crecimiento de los ingresos netos del 9% hasta EUR 684 millones (USD 746 millones) y un gasto total en investigación y desarrollo de EUR 204 millones (USD 222 millones), reforzando su posición como uno de los competidores de mayor intensidad investigadora en el sector mundial de semillas hortícolas, con una vía de mejoramiento para que las empresas de semillas comerciales integren la resistencia a la marchitez por Fusarium en líneas híbridas, incluidas las variedades de espinaca.

- Julio de 2025: Nunhems Netherlands B.V. (el negocio de semillas hortícolas de BASF bajo la marca Nunhems) amplió su cartera comercial de espinaca en los Estados Unidos a más de 10 variedades resistentes a múltiples razas de Peronospora effusa, citando la mayor presión de enfermedades y el acceso reducido a tratamientos químicos de semillas como los principales catalizadores del mercado.

- Mayo de 2025: Syngenta AG y Tropic firmaron una colaboración estratégica para desplegar la tecnología de Silenciamiento Génico Inducido por Edición Génica (GEiGS) de Tropic en la cartera de hortalizas de Syngenta para el desarrollo de resistencia a enfermedades, con la espinaca entre los cultivos objetivo. El acuerdo crea una nueva vía de herramientas para lograr una resistencia duradera sin introgresión convencional, comprimiendo potencialmente el tiempo desde la identificación del patógeno hasta el lanzamiento de la variedad comercial.

Alcance del Informe del Mercado Global de Semillas de Espinaca

Una semilla de espinaca es una pequeña unidad reproductiva dura, de color marrón tostado, producida por la planta madura de Spinacia oleracea. Botánicamente, es un pequeño fruto rico en almidón (utrículo) utilizado exclusivamente para cultivar verduras de hoja verde nutritivas de temporada fría.

El Informe del Mercado de Semillas de Espinaca está Segmentado por Tecnología de Mejoramiento (Híbridos y Variedades de Polinización Abierta y Derivados Híbridos), Mecanismo de Cultivo (Campo Abierto y Cultivo Protegido) y Geografía (África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Híbridos |

| Variedades de Polinización Abierta y Derivados Híbridos |

| Campo Abierto |

| Cultivo Protegido |

| África | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Por País | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

| Asia-Pacífico | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Australia | ||

| Bangladés | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Myanmar | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Francia | ||

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Rumanía | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Irán | ||

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| América del Norte | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Argentina | ||

| Brasil | ||

| Resto de América del Sur | ||

| Tecnología de Mejoramiento | Híbridos | ||

| Variedades de Polinización Abierta y Derivados Híbridos | |||

| Mecanismo de Cultivo | Campo Abierto | ||

| Cultivo Protegido | |||

| Geografía | África | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | |||

| Por País | Egipto | ||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

| Asia-Pacífico | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Australia | |||

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Francia | |||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Polonia | |||

| Rumanía | |||

| Rusia | |||

| España | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Irán | |||

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| América del Norte | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Argentina | |||

| Brasil | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de semillas de espinaca?

El mercado de semillas de espinaca está valorado en USD 242,45 millones en 2026 y se proyecta que alcance USD 323,19 millones en 2031, creciendo a una CAGR del 5,92%.

¿Qué tecnología de mejoramiento lidera la demanda de semillas de espinaca?

Los híbridos lideran la demanda, con una participación del 92,3% en 2025, porque los productores comerciales necesitan cada vez más una mayor resistencia a enfermedades y un rendimiento de cultivo más uniforme.

¿Por qué los productores están reemplazando las variedades de espinaca con mayor frecuencia ahora?

Las nuevas razas de mildiu velloso, incluida la Pe:20, están acortando la vida comercial de las variedades y empujando a los productores hacia actualizaciones de resistencia más rápidas.

¿Qué sistema de cultivo está creciendo más rápido en el uso de semillas de espinaca?

El cultivo protegido es el sistema de mayor crecimiento, con una CAGR proyectada del 6,8% hasta 2031, porque los operadores de invernadero e hidroponía necesitan un rendimiento de semillas especializado.

¿Qué región lidera la demanda global de semillas de espinaca?

Asia-Pacífico lideró con una participación del 42,0% en 2025, respaldada por la base de producción dominante de espinaca de China y el creciente uso regional de semillas mejoradas.

¿Cuál es el principal riesgo de suministro en la producción de semillas de espinaca?

La producción mundial está concentrada en pocas regiones sensibles a las condiciones climáticas, especialmente el Noroeste del Pacífico de los Estados Unidos, lo que aumenta el riesgo en la cadena de suministro cuando el clima o las enfermedades afectan los cultivos de semillas.

Última actualización de la página el: