Tamaño y Participación del Mercado Automotriz de Omán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

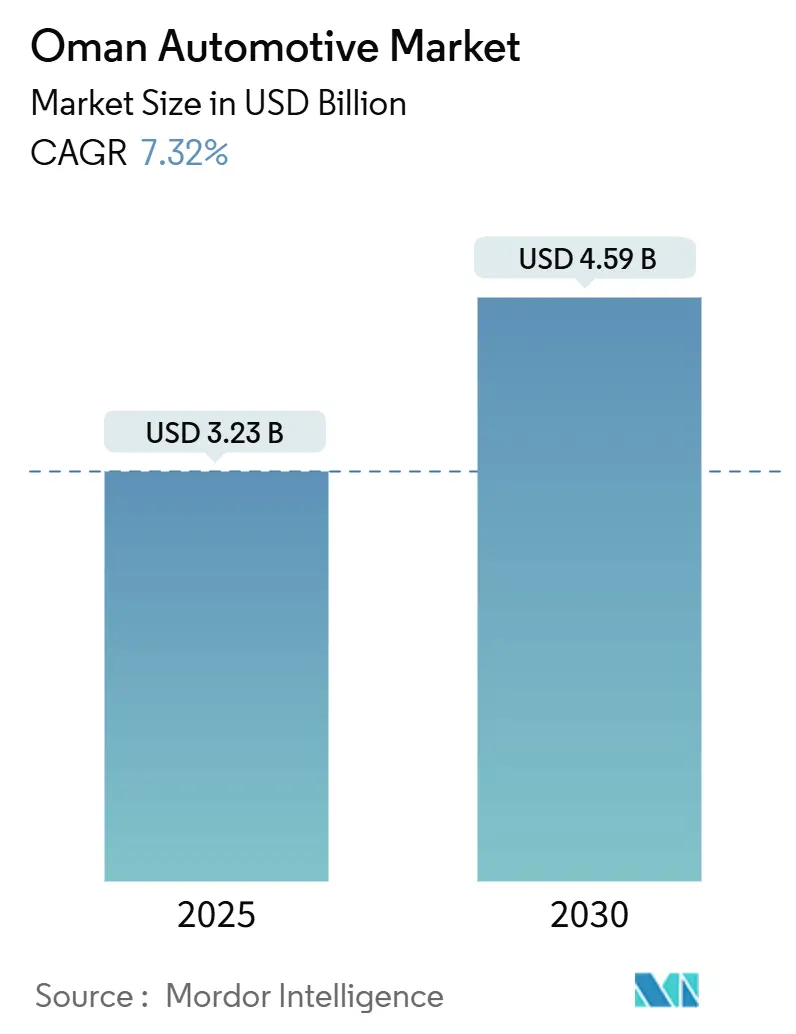

| Tamaño del Mercado (2025) | 3.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Automotriz de Omán por Mordor Intelligence

El tamaño del Mercado Automotriz de Omán se estima en USD 3.230 millones en 2025 y se espera que alcance los USD 4.590 millones en 2030, con una CAGR del 7,32% durante el período de pronóstico (2025-2030). Las sólidas inversiones en infraestructura bajo la Visión 2040, como la Autopista Al-Batinah, reducen los tiempos de transporte de mercancías y amplían las zonas de captación de viajeros, impulsando una nueva demanda de vehículos en los segmentos personal y comercial. Omán se adhirió al Convenio TIR en octubre de 2018; el Convenio entró en vigor para Omán el 29 de mayo de 2019, y el TIR se volvió operativo en el Sultanato en agosto de 2020. La adopción de motocicletas gana impulso a medida que los jóvenes urbanitas buscan movilidad de bajo costo, mientras que las perspectivas de los vehículos eléctricos mejoran gracias a la instalación obligatoria de cargadores en las estaciones de servicio, lo que reduce la percepción de ansiedad por la autonomía. La digitalización de los concesionarios, evidenciada por la implementación del sistema SAP S/4HANA de Towell Auto, complementa el auge de los clasificados en línea, ofreciendo a los compradores transparencia de precios en tiempo real y visibilidad del inventario a nivel nacional.

Conclusiones Clave del Informe

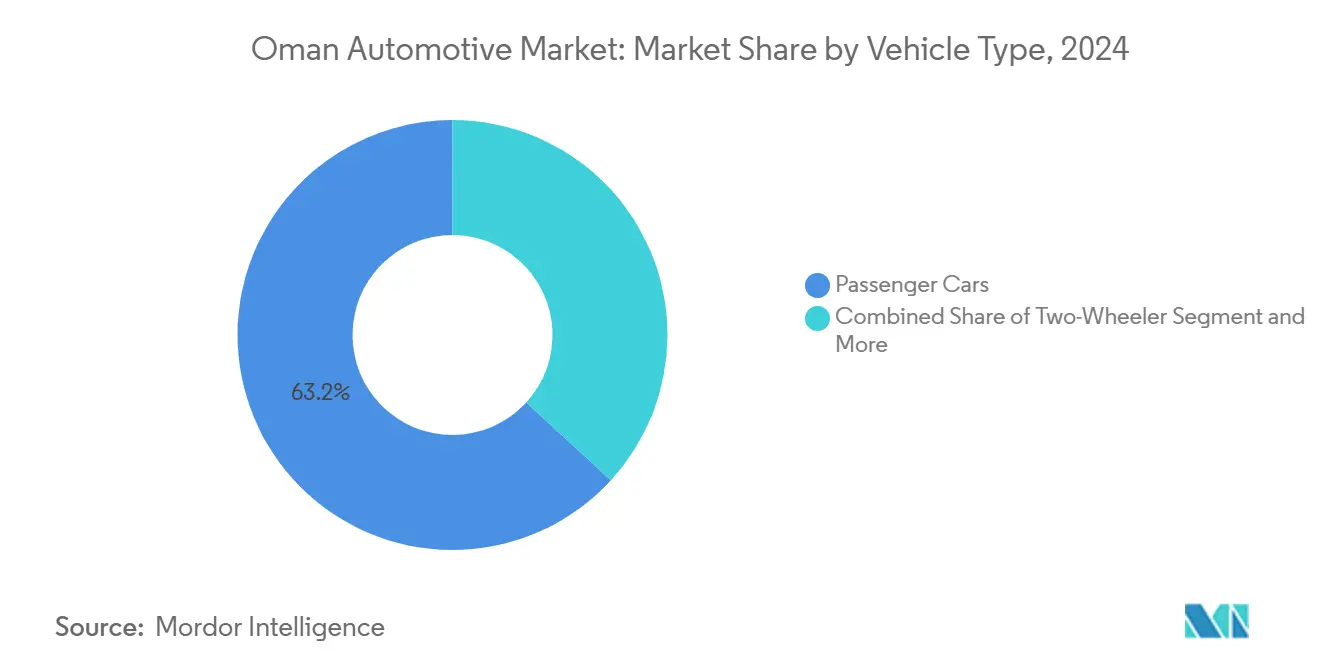

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 63,15% de la participación del mercado automotriz de Omán en 2024; se proyecta que el segmento de motocicletas se expanda a una CAGR del 7,35% hasta 2030, la más rápida dentro de la jerarquía de tipos de vehículos.

- Por tipo de propulsión, los motores de combustión interna mantuvieron el 87,18% de la participación del mercado automotriz de Omán en 2024, mientras que se espera que los vehículos eléctricos registren el mayor crecimiento con una CAGR del 7,37% de 2024 a 2030.

- Por aplicación, el uso personal representó el 78,11% de las ventas de 2024, mientras que se proyecta que el transporte público muestre una CAGR del 7,38% hasta 2030.

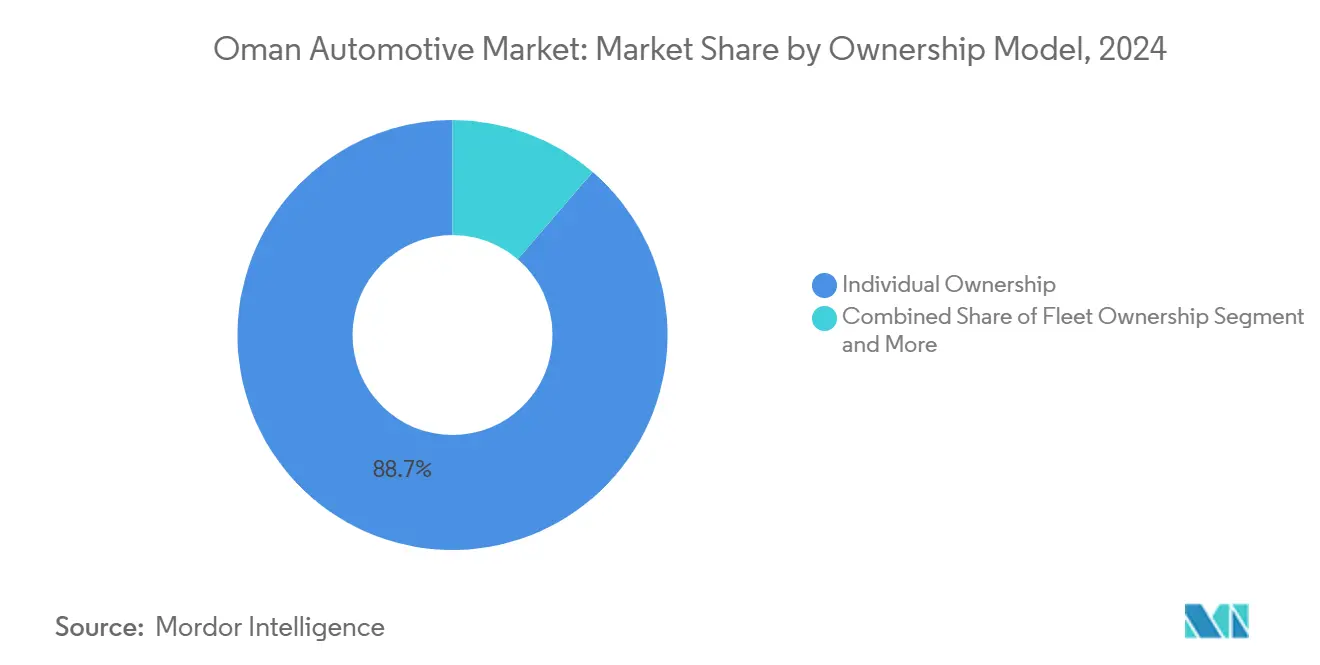

- Por modelo de propiedad, el segmento de propiedad individual dominó con el 88,73% en 2024; los programas de suscripción registran el aumento más rápido con una CAGR del 7,44%.

- Por canal de ventas, los concesionarios OEM controlaron el 59,36% de las transacciones en 2024, aunque los portales en línea se aceleraron a una CAGR del 7,41% hasta 2030.

Tendencias e Información del Mercado Automotriz de Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Infraestructura Vial de la Visión 2040 | +1.8% | Nacional, con ganancias tempranas en Mascate, Al Batinah y Dhofar | Mediano plazo (2-4 años) |

| Crédito al Consumidor Accesible y Ofertas de Financiamiento de Concesionarios | +1.2% | Nacional, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Objetivos de Electrificación de Flotas de las Grandes Empresas de Petróleo y Gas | +1.1% | Nacional, con prioridad en zonas industriales | Mediano plazo (2-4 años) |

| Reforma Gradual de los Subsidios a los Combustibles | +1.0% | Nacional, primero en áreas urbanas | Largo plazo (≥ 4 años) |

| Auge en los Mercados en Línea de Vehículos Usados | +0.9% | Nacional, con Mascate liderando la adopción | Corto plazo (≤ 2 años) |

| Mezcla de Biodiésel | +0.7% | Nacional, con enfoque en vehículos comerciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura Vial de la Visión 2040

El extenso programa de autopistas y vías secundarias de Omán bajo la Visión 2040 reduce los tiempos de desplazamiento, impulsando tanto la compra de automóviles por parte de los viajeros como la nueva demanda de camiones para la logística de construcción[1]Oman Observer, "Los Proyectos de Transporte de la Visión 2040 Impulsarán el Auge Logístico," omanobserver.om. Grandes flotas como TruckOman despliegan plataformas adicionales para transportar materiales entre Sohar y Duqm, amplificando los registros de vehículos de servicio pesado. Los inquilinos de las ciudades industriales gestionadas por Madayn —que albergan a más de 60.000 empleados— dependen de furgonetas ligeras para trasladar al personal entre las zonas de trabajo y las ciudades satélite. El despacho aduanero sin fricciones a través del Arancel Integrado del CCG eleva aún más el tráfico transfronterizo, atrayendo a nuevos participantes como Fahud Desert Trading para escalar operaciones. Las ventas de automóviles de pasajeros aumentan en paralelo a medida que los nuevos corredores pavimentados estimulan la vivienda suburbana, reforzando la trayectoria de crecimiento del mercado automotriz de Omán.

Crédito al Consumidor Accesible y Ofertas de Financiamiento de Concesionarios

Las normas bancarias liberalizadas permiten plazos de hasta 72 meses, reduciendo las cuotas mensuales y ampliando la elegibilidad de los compradores[2]National Finance, "Productos de Préstamo Automotriz," nationalfinance.co. Los grupos de concesionarios integran verificaciones de crédito instantáneas en las tabletas de los salones de ventas, reduciendo los ciclos de aprobación a menos de 30 minutos. La estrategia mejora las tasas de conversión en los vehículos de gama de entrada y el segmento de motocicletas, donde la elasticidad precio es elevada. El financiamiento transfronterizo, ilustrado por la facilidad de Karwa Motors, canaliza liquidez externa hacia el inventario doméstico, permitiendo a los concesionarios mantener amplias gamas de modelos. Los portales de préstamos digitales integrados con sistemas SAP envían ofertas personalizadas a los clientes potenciales que navegan el inventario en línea, convirtiendo el tráfico web en visitas a los salones de ventas.

Objetivos de Electrificación de Flotas de las Grandes Empresas de Petróleo y Gas

Petroleum Development Oman exige la adopción gradual de vehículos eléctricos en sus unidades de servicio de campo, asegurando una demanda predecible de vehículos eléctricos comerciales ligeros[3]Petroleum Development Oman, "Informe de Sostenibilidad 2025," pdo.co.om. La red OOMCO EVO cuenta con 133 puntos de carga en 66 ubicaciones (finales de 2024), muchos situados en los perímetros de las refinerías donde las flotas de las empresas pernoctan. Los equipos de ingeniería conjuntos optimizan la programación de turnos para acomodar el tiempo de carga de las baterías, garantizando una disponibilidad equivalente a la de sus homólogos diésel. Los camiones de hidrógeno piloto se someten a pruebas de ruta entre Fahud y Mascate, señalando vías más amplias para los combustibles alternativos. Estos resultados piloto influyen en las empresas privadas de logística para incluir furgonetas de rango eléctrico en sus ofertas de licitación, impulsando al mercado automotriz de Omán hacia la electrificación.

La Mezcla de Biodiésel Mejora el Costo Total de Propiedad para las Flotas de Vehículos Comerciales

Las mezclas de biodiésel obligatorias reducen mínimamente las facturas de combustible para operadores como Al Nowras Logistics, que opera 200 equipos en largos corredores hacia Arabia Saudita. El abastecimiento local de materias primas convierte los residuos agrícolas en ingresos, alineando a los actores logísticos con los objetivos nacionales de economía circular. Los fabricantes de vehículos entregan motores ajustados de fábrica para mezclas B20, extendiendo los intervalos de cambio de aceite y reduciendo el tiempo de inactividad. El software de gestión de flotas compara el rendimiento del biodiésel con el diésel convencional, reforzando los beneficios financieros en las revisiones trimestrales. Los ahorros netos financian la renovación de flotas, elevando los volúmenes de ventas de camiones medianos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia del Consumidor | -1.4% | Nacional, más fuerte en áreas rurales e industriales | Mediano plazo (2-4 años) |

| Gasolina Barata | -1.1% | Nacional, particularmente en centros urbanos | Corto plazo (≤ 2 años) |

| Temperaturas Desérticas que Degradan las Baterías | -0.9% | Nacional, intensificado en regiones interiores | Largo plazo (≥ 4 años) |

| Red de Carga Pública Limitada | -0.8% | Regional, afectando a las gobernaciones fuera de Mascate | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del Consumidor por Grandes SUV y Camionetas con Motor de Combustión Interna

Los listados en OpenSooq muestran a Toyota liderando con múltiples vehículos, la mayoría de ellos variantes de Land Cruiser e Hilux preferidas para excursiones todoterreno de fin de semana y salidas familiares. Los precios de modelos como el Great Wall H9 rondan los OMR 12.500, lo que subraya la disposición a pagar por el tamaño y el estatus percibido. La mayor altura libre al suelo y la capacidad de carga se adaptan a los caminos accidentados prevalentes en las gobernaciones interiores. Marcas de lujo como Lexus siguen vendiendo múltiples unidades en los clasificados, lo que refleja un sólido apetito por el lujo a pesar de los recortes de subsidios. La falta de SUV eléctricos de mercado masivo con capacidades de remolque similares afianza el dominio de los motores de combustión interna, frenando la curva de electrificación del mercado automotriz de Omán.

Red de Carga Pública Limitada Fuera de Mascate

Los grupos de carga de corriente continua de Kempower y las unidades de patio de Zerova se concentran dentro de la capital, dejando a los conductores con destino a Dhofar dependientes de la autonomía desde Mascate. Los enchufes de OOMCO siguen siendo insuficientes para los itinerarios de Musandam o Al Wusta que superan los 500 km de ida y vuelta. La Autoridad de Regulación de Servicios Públicos prioriza los cargadores rápidos, que requieren un alto gasto de capital y ralentizan la expansión en zonas rurales. Los propietarios privados dudan sin garantías de volumen, espaciando la construcción de la red de corredores. En consecuencia, los hogares en ciudades secundarias posponen la compra de vehículos eléctricos, ralentizando la penetración geográfica y moderando la CAGR general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Mantienen la Primacía Mientras las Motocicletas se Aceleran

Los automóviles de pasajeros capturaron el 63,15% de la participación del mercado automotriz de Omán en 2024. Los programas de fidelización de concesionarios, las amplias gamas de modelos y los altos valores residuales sustentan este liderazgo. Toyota canaliza casi dos quintas partes de las ventas del segmento a través de la red de Saud Bahwan, complementada por las líneas de Nissan y Hyundai distribuidas por Al Hashar y OTE Group. Sin embargo, la congestión urbana empuja a los millennials hacia las motocicletas, registrando una CAGR del 7,35%.

El crecimiento se debe a la escasa oferta de estacionamiento en Muttrah y Ruwi, donde las motocicletas reducen a la mitad los tiempos de desplazamiento. Los mensajeros de servicios de transporte compartido prefieren motos de 150 cc para paquetes de última milla, impulsando pedidos masivos que elevan los volúmenes mayoristas. La demanda de automóviles de pasajeros se mantiene resiliente porque la expansión inmobiliaria suburbana en Al Amerat requiere sedanes familiares. Los triciclos siguen siendo un nicho, pero ganan terreno en los contratos municipales de residuos que requieren vehículos compactos. Las ventas fuera de carretera siguen siendo cíclicas, vinculadas a los presupuestos de inversión de las plataformas petroleras y las expansiones de las minas de caliza cerca de Ibri.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: Los Motores de Combustión Interna Siguen Dominando Pero la Curva de los Vehículos Eléctricos se Inclina

Los automóviles de combustión interna representaron el 87,18% de las entregas de 2024. El abundante suministro de combustible, los mecánicos especializados y las abundantes piezas de repuesto sostienen la flota heredada. Sin embargo, los registros de vehículos eléctricos crecen a una CAGR del 7,37%, superando a todos los demás tipos de propulsión. Los decretos gubernamentales obligan a cada nueva estación de combustible a albergar al menos un cargador de corriente continua de 50 kW, garantizando la cobertura futura.

Las flotas corporativas lideran la adopción: PDO acaba de realizar un pedido de 50 unidades de vehículos eléctricos compactos tipo crossover, asegurando descuentos por volumen. Los híbridos sirven como solución intermedia, atrayendo a los consumidores preocupados por la autonomía y aprovechando las ventajas fiscales para vehículos de bajas emisiones. Las extensiones de garantía de seis a ocho años en las baterías de tracción alivian los temores relacionados con el calor del desierto. Los fabricantes de equipos originales ajustan el software de gestión térmica para limitar la degradación de las celdas a temperaturas ambientes de hasta 45 °C, eliminando una barrera operativa.

Por Aplicación: El Uso Personal Domina, el Transporte Público Despega

Las compras para uso personal representaron el 78,11% en 2024, lo que refleja la arraigada cultura de propiedad y la limitada oferta de autobuses interurbanos. El tamaño del mercado atribuible a las compras para uso personal aumentó en 2024. Los suburbios en expansión de Mascate, como Al Mouj, promueven los hogares con dos automóviles, sosteniendo el volumen.

El transporte público registra la CAGR más alta del 7,38% debido a las normas de abril de 2025 que obligan a todos los taxis a inscribirse en aplicaciones de transporte por demanda. Los operadores actualizan sus flotas para cumplir con los límites de antigüedad de las plataformas, incorporando los sedanes más antiguos al mercado de vehículos usados rurales. Taxi Muscat cuadruplica sus vehículos hasta 4.000 para finales de 2025, mientras que Yango lanza sus operaciones con 300 sedanes y una opción para 1.000 más. Los vehículos de logística y uso industrial se benefician de las expansiones de las refinerías, manteniendo saludables los pedidos pendientes de camiones pesados en los ensambladores locales.

Por Modelo de Propiedad: Los Individuos Dominan Pero las Suscripciones Ganan Terreno

El segmento de propiedad individual representó el 88,73% de la propiedad del mercado automotriz en Omán en 2024. La penetración de los préstamos bancarios para automóviles supera los tres quintos en Mascate, reforzando la propiedad. Los servicios de suscripción, aunque pequeños, registran una CAGR del 7,44%. Las empresas emergentes ofrecen acceso mensual al Nissan Sunny por OMR 160, incluyendo seguro y mantenimiento.

Los profesionales más jóvenes se inclinan por estos planes para evitar los pagos iniciales. El acuerdo de Enterprise Rent-A-Car de marzo de 2025 con Audi Oman introduce niveles premium con precios de OMR 750 mensuales para los híbridos Q5, insinuando un potencial de gama alta. El arrendamiento corporativo se expande a dos dígitos a medida que las multinacionales prefieren la movilidad fuera del balance, con plazos promedio de 36 meses.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Los Concesionarios Dominan Mientras la Compra en Línea Avanza Rápidamente

Los concesionarios vinculados a los fabricantes de equipos originales representaron el 59,36% de las ventas de vehículos en 2024, en parte gracias a las garantías de inspección de 50 puntos y los contratos de servicio incluidos. El tamaño del mercado automotriz de Omán superó la marca de los mil millones de dólares, gracias al desempeño del canal. Los portales en línea registran una CAGR del 7,41%, impulsados por los múltiples anuncios activos de OpenSooq y el relanzamiento móvil de Dubizzle. Las pasarelas de pago integradas permiten la protección mediante depósito en garantía, aumentando así las tasas de finalización.

Los lotes de vehículos usados independientes siguen prosperando a lo largo de la autopista de Wadi Kabir, atendiendo a compradores con presupuesto ajustado. Sin embargo, los nativos digitales sindicalizan el inventario en línea, exponiendo los lotes fuera de la ciudad a los compradores de Mascate. Towell Auto fusiona el análisis de SAP con las tiendas web, activando reasignaciones instantáneas de inventario entre sus 17 salones de ventas. Los fabricantes están considerando pilotos de venta directa al consumidor una vez que madure la regulación del comercio electrónico, lo que podría remodelar el panorama de los concesionarios después de 2027.

Análisis Geográfico

Mascate capturó aproximadamente tres quintos de los registros de 2024, anclada por su más de un millón de residentes y la mayor parte de las sedes corporativas. La densidad de cargadores de la ciudad y la red de carreteras metropolitanas apoyan la adopción temprana de vehículos eléctricos, consolidando su liderazgo tanto en ventas de motores de combustión interna como eléctricos. Al Batinah le sigue como la región de más rápido crecimiento con una CAGR robusta estimada hasta 2030, impulsada por la Autopista Al-Batinah y los parques industriales en Sohar que elevan los volúmenes de carga y viajeros.

La Zona Franca de Salalah en Dhofar sostiene la demanda de camiones ligeros vinculada a las exportaciones agrícolas y los picos de turismo del khareef. Las gobernaciones interiores como Al Dakhiliyah continúan priorizando las camionetas para la logística del campo al mercado, manteniendo un crecimiento constante pero moderado. La escasez de cargadores fuera de Mascate suprime el interés por los vehículos eléctricos en estas áreas, aunque la reforma de los subsidios empuja a los consumidores hacia los híbridos como solución de transición.

El comercio transfronterizo con los Emiratos Árabes Unidos y Arabia Saudita aprovecha los corredores TIR, estimulando las ventas de remolques y las mejoras de las estaciones de servicio a lo largo de la ruta Haima–Ibri. La terminal automotriz del Puerto de Sohar agiliza las importaciones, permitiendo a los concesionarios acortar los plazos de entrega y reducir los costos de mantenimiento de inventario. La Policía Real de Omán amplía las bahías de inspección en Duqm y Nizwa, estandarizando el cumplimiento normativo y mejorando la transparencia sobre el estado de los vehículos a nivel nacional.

Panorama Competitivo

El mercado automotriz de Omán está moderadamente concentrado: los cinco principales grupos de concesionarios controlan colectivamente aproximadamente tres quintos de los volúmenes de vehículos nuevos. Saud Bahwan lidera a través de las franquicias de Toyota y Lexus, apoyándose en más de 40 centros de servicio y entrega de piezas en el mismo día. Al Hashar Automotive le sigue con Nissan y Renault, aprovechando la demanda de SUV compactos. OTE Group, con su diversa gama que incluye Hyundai, Chevrolet y GWM, abarca el mercado desde los vehículos de bajo costo hasta las camionetas premium.

Las mejoras tecnológicas diferencian a los competidores. La plataforma SAP de Towell Auto otorga una visión de 360 grados del cliente, reduciendo el tiempo del ciclo de reclamaciones de garantía en un cuarto. Bahwan International incorpora algoritmos de almacenamiento predictivo, elevando las tasas de disponibilidad de piezas a casi el máximo. Los nuevos participantes BYD y VinFast firmaron acuerdos de distribución en diciembre de 2024, introduciendo formatos de venta directa ágiles que presionan las instalaciones de los salones de ventas tradicionales.

Las plataformas digitales intensifican la competencia en transparencia. OpenSooq y Dubizzle agregan listados, erosionando el poder de fijación de precios de los concesionarios. Los modelos de suscripción y transporte por demanda desafían los volúmenes de compra directa, pero abren flujos de ingresos por servicios de flota para los concesionarios adaptables. La vigilancia regulatoria, como el retiro del Audi e-Tron GT ordenado por la Autoridad de Protección al Consumidor en junio de 2024, exige sistemas robustos de gestión de calidad, favoreciendo a los actores establecidos con mayor capital.

Líderes de la Industria Automotriz de Omán

Toyota Motor Corp.

Nissan Motor Co.

Hyundai Motors

Mitsubishi Motors

Kia Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Towell Auto Group implementó SAP S/4HANA, con el objetivo de modernizar sus operaciones en múltiples marcas, mejorando la eficiencia, optimizando los procesos y mejorando la agilidad operativa general.

- Marzo de 2025: Enterprise Rent-A-Car forjó una alianza con Audi Oman, mejorando su flota de alquiler con ocho modelos premium, atendiendo la creciente demanda de vehículos de lujo en la región y fortaleciendo su posición en el mercado de alquiler de automóviles de Omán.

- Febrero de 2025: Škoda Auto realizó su debut en Omán a través de Premium Motors y Alfardan Group, introduciendo un innovador concepto de sala de exposición completamente digital, ofreciendo a los clientes una experiencia de compra de automóviles fluida e interactiva, al tiempo que muestra el compromiso de la marca con la transformación digital y las soluciones centradas en el cliente.

Alcance del Informe del Mercado Automotriz de Omán

| Motocicletas |

| Triciclos |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos Fuera de Carretera |

| Motor de Combustión Interna |

| Vehículo Híbrido |

| Vehículo Eléctrico |

| Personal |

| Comercial |

| Transporte Público |

| Uso Industrial |

| Propiedad Individual |

| Propiedad de Flota |

| Basado en Suscripción |

| Movilidad Compartida |

| Concesionarios OEM |

| Concesionarios Independientes |

| Plataformas en Línea |

| Venta Directa al Consumidor |

| Por Tipo de Vehículo | Motocicletas |

| Triciclos | |

| Automóviles de Pasajeros | |

| Vehículos Comerciales | |

| Vehículos Fuera de Carretera | |

| Por Tipo de Propulsión | Motor de Combustión Interna |

| Vehículo Híbrido | |

| Vehículo Eléctrico | |

| Por Aplicación | Personal |

| Comercial | |

| Transporte Público | |

| Uso Industrial | |

| Por Modelo de Propiedad | Propiedad Individual |

| Propiedad de Flota | |

| Basado en Suscripción | |

| Movilidad Compartida | |

| Por Canal de Ventas | Concesionarios OEM |

| Concesionarios Independientes | |

| Plataformas en Línea | |

| Venta Directa al Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado automotriz de Omán en 2025?

Se valora en USD 3.230 millones y se proyecta que alcance los USD 4.590 millones en 2030.

¿Cuál es la CAGR esperada para el mercado de vehículos de Omán hasta 2030?

Se prevé que el mercado automotriz de Omán crezca a una CAGR del 7,32% durante el período 2025–2030.

¿Qué tipo de vehículo vende más unidades en Omán?

Los automóviles de pasajeros lideran, con el 63,15% de las ventas de 2024.

¿Qué segmento crece más rápido?

Las motocicletas registran el aumento más rápido, con una CAGR del 7,35% hasta 2030.

¿Por qué los vehículos eléctricos están ganando terreno en Omán?

La instalación obligatoria de cargadores en las estaciones de combustible y la electrificación de las flotas corporativas están reduciendo la brecha de costos entre los motores de combustión interna y los vehículos eléctricos.

¿Qué canal de ventas se expande más rápidamente?

Las plataformas en línea crecen a una CAGR del 7,41% gracias a portales como OpenSooq y Dubizzle.

Última actualización de la página el: