Tamaño y Participación del Mercado de Vehículos Eléctricos de Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

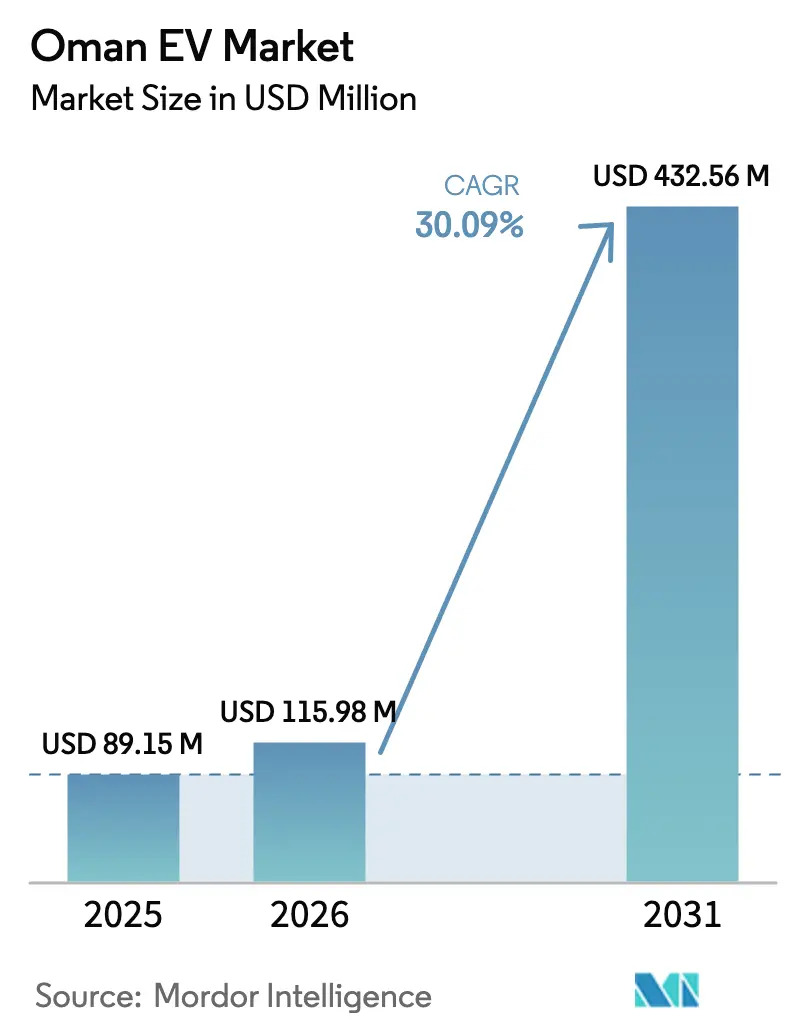

| Tamaño del mercado en el año base (2025) | 89.15 Millones de dólares |

| Tamaño del Mercado (2026) | 115.98 Millones de dólares |

| Tamaño del Mercado (2031) | 432.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos de Omán por Mordor Intelligence

El tamaño del Mercado de Vehículos Eléctricos de Omán fue valorado en USD 89,15 millones en 2025 y se estima que crecerá desde USD 115,98 millones en 2026 hasta alcanzar USD 432,56 millones en 2031, a una CAGR del 30,09% durante el período de previsión (2026-2031). El sólido apoyo político bajo la Visión 2040, la caída de los precios de las baterías y el aumento de la inversión extranjera directa posicionan al mercado de Vehículos Eléctricos de Omán para una rápida aceleración durante los próximos cinco años. Las alianzas estratégicas entre fabricantes de automóviles, empresas energéticas y autoridades de zonas especiales están redefiniendo el panorama competitivo, mientras que la fabricación localizada de baterías está preparada para reducir los costes de la cadena de suministro. Los programas de electrificación de flotas en logística, transporte público y servicios de transporte por aplicación están ampliando la demanda de uso final, aunque las brechas de carga en zonas rurales y los subsidios heredados a los combustibles moderan el impulso a corto plazo. El mercado de Vehículos Eléctricos de Omán se está convirtiendo en un pilar fundamental en la hoja de ruta de emisiones netas cero del Sultanato y en un catalizador para la diversificación industrial.

Conclusiones Clave del Informe

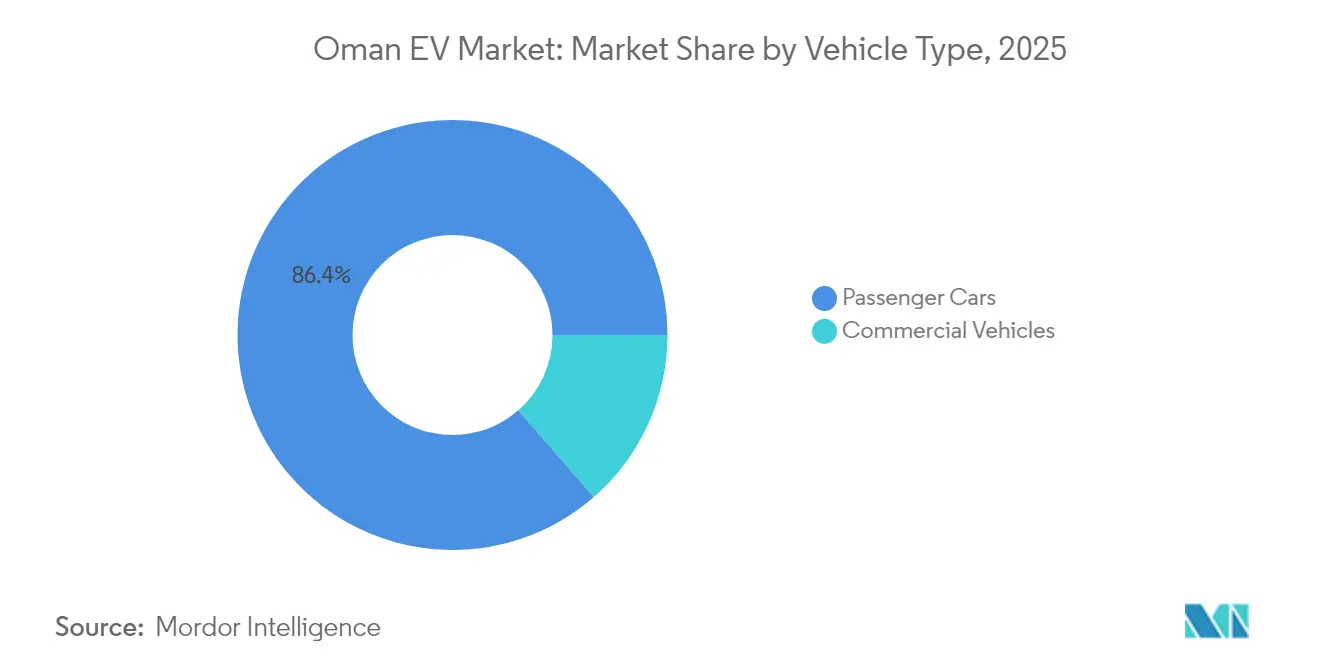

- Por tipo de vehículo, los automóviles de pasajeros lideraron la participación del mercado de Vehículos Eléctricos de Omán con un 86,42% en 2025; los vehículos comerciales registrarán la CAGR más rápida del 30,21% hasta 2031.

- Por tecnología de tren de transmisión, los vehículos eléctricos de batería representaron una participación del 82,76% del tamaño del mercado de Vehículos Eléctricos de Omán en 2025, mientras que los vehículos eléctricos híbridos avanzan a una CAGR del 30,17% hasta 2031.

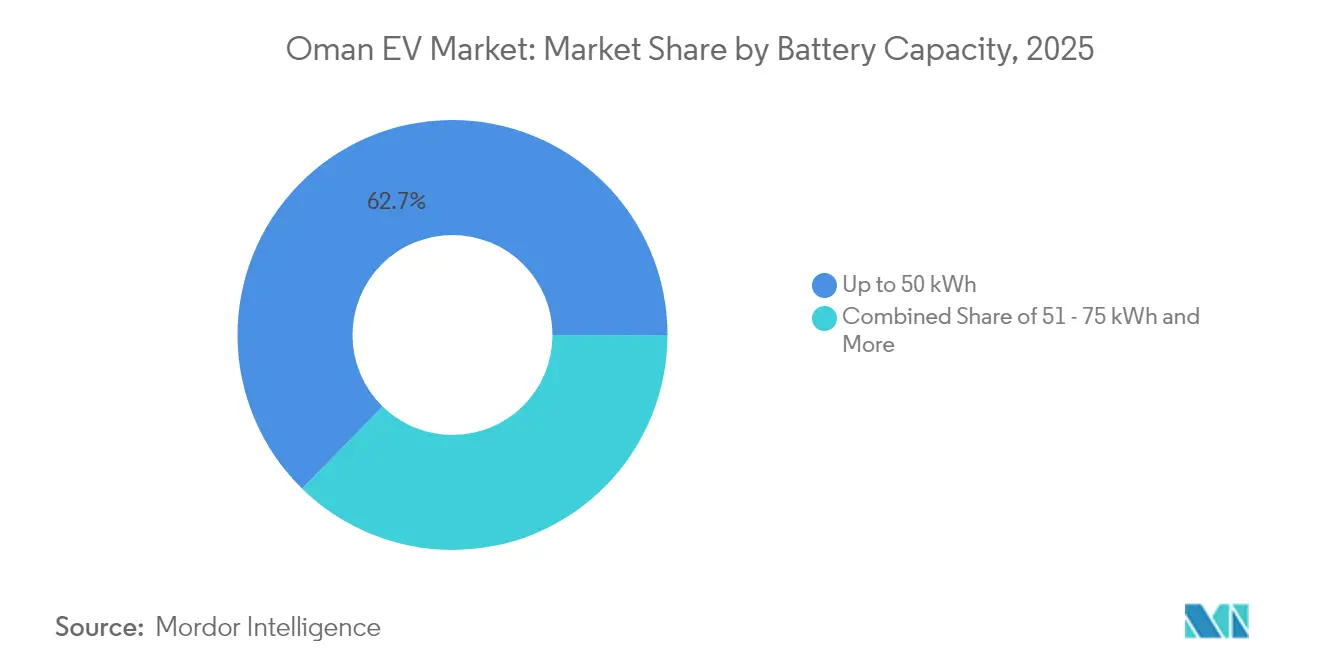

- Por capacidad de batería, el segmento de hasta 50 kWh representó el 62,68% del tamaño del mercado de Vehículos Eléctricos de Omán en 2025; las baterías de más de 75 kWh crecerán a una CAGR del 30,24% entre 2026 y 2031.

- Por usuario final, los propietarios privados individuales representaron el 71,64% de la participación del mercado de Vehículos Eléctricos de Omán en 2025, mientras que se proyecta que las flotas gubernamentales y del sector público se expandan a una CAGR del 30,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vehículos Eléctricos de Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída de los Precios de las Baterías | +7.1% | Nacional, con efectos secundarios en todo el CCG | Corto plazo (≤ 2 años) |

| Objetivo de Emisiones Netas Cero en 2050 y Meta del 35% de Ventas de Vehículos Eléctricos | +6.2% | Nacional, con adopción temprana en centros urbanos | Largo plazo (≥ 4 años) |

| Catalizador de Fabricación de Vehículos Eléctricos de Batería en la ZEE de Duqm | +5.4% | Regional, centrado en Duqm con distribución nacional | Largo plazo (≥ 4 años) |

| Mandato Gubernamental para Cargadores de Vehículos Eléctricos | +4.8% | Nacional, concentrado en Mascate, Al Batinah y Dhofar | Mediano plazo (2-4 años) |

| Impulso de Electrificación Corporativa y de Flotas | +3.9% | Nacional, concentrado en Mascate, Sohar y Duqm | Mediano plazo (2-4 años) |

| Despliegue de Medidores Inteligentes | +2.1% | Nacional, despliegue por fases en todas las gobernaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Caída de los Precios de las Baterías e Ingreso de Vehículos Eléctricos Chinos Asequibles

Durante la última década, el desplome de los costes de las baterías de iones de litio ha permitido a los fabricantes de automóviles chinos fijar el precio de sus vehículos eléctricos a la par de los modelos tradicionales de motor de combustión interna. BYD distribuye ahora cinco modelos a través de tres concesionarios en Omán, mientras que MG Motor aprovecha una financiación agresiva para desafiar a los fabricantes japoneses establecidos. El proyecto de materiales de ánodo de Hunan Zhongke Electric en el Puerto de Sohar suministrará 200.000 toneladas métricas anuales, reduciendo los costes de transporte y los aranceles de importación para la demanda regional de baterías. La integración vertical que abarca celdas de batería, ensamblaje de vehículos y suscripciones de carga incluidas comprime aún más los precios al por menor, otorgando a los fabricantes de equipos originales chinos una ventaja de primer movimiento en el mercado de Vehículos Eléctricos de Omán.

Objetivo de Emisiones Netas Cero en 2050 y Meta del 35% de Ventas de Vehículos Eléctricos para 2035

El compromiso de Omán de alcanzar las emisiones netas cero para 2050 está anclado en un plan para el sector del transporte que busca que un tercio de las ventas de vehículos sean eléctricos para 2035. El Ministerio de Transporte, Comunicaciones y Tecnología de la Información estima que el transporte por carretera emitió 15,9 Mt de CO₂ en 2024; la transición a trenes de transmisión eléctricos es, por tanto, fundamental para el presupuesto nacional de carbono [1]"Plan de Movilidad Verde 2025," Ministerio de Transporte, Comunicaciones y Tecnología de la Información, mtcit.gov.om .

Los mandatos de energía renovable que elevan la generación de energía limpia a niveles significativos para 2029 crean un ciclo virtuoso en el que la electricidad libre de carbono alimenta vehículos sin emisiones en el tubo de escape. El papel modélico del sector público es visible a través del despliegue de autobuses eléctricos e impulsados por hidrógeno por parte de Mwasalat y el esquema de placas de matrícula dedicadas a vehículos eléctricos de la Policía Real de Omán, lanzado en mayo de 2025. Estos compromisos visibles amplifican el interés de los inversores en plantas de baterías nacionales y redes de carga, integrando la transición de movilidad en la agenda de diversificación de la Visión 2040.

Catalizador de Fabricación de Vehículos Eléctricos de Batería en la ZEE de Duqm

La Zona Económica Especial de Duqm está evolucionando hacia un centro integrado que vincula materiales de origen primario, producción de celdas y líneas de ensamblaje final. Mays Motors planea ensamblar su SUV eléctrico 'Mays Alive' en la zona, aprovechando las importaciones libres de aranceles de componentes y la proximidad a la futura planta de ánodos de Hunan Zhongke Electric. Se espera que este efecto de clúster reduzca los costes de envío, acorte los plazos de entrega y consolide empleos cualificados dentro de Omán. Una vez operativa, la cadena de suministro local podría reducir varios puntos porcentuales del precio de los vehículos importados, reforzando la competitividad del mercado de Vehículos Eléctricos de Omán frente a las importaciones del CCG.

Mandato Gubernamental para Cargadores de Vehículos Eléctricos en Todas las Estaciones de Combustible

La instalación obligatoria de cargadores en cada estación de combustible transforma la economía del comercio minorista de energía en todo el mercado de Vehículos Eléctricos de Omán. Shell inauguró un centro solar de hidrógeno y electricidad cerca del Aeropuerto de Mascate en febrero de 2025, integrando una producción de hidrógeno verde de 130 kg por día con carga rápida de vehículos eléctricos y señalando un movimiento hacia estaciones de servicio multienergía [2]"Shell Inaugura la Primera Estación de Hidrógeno y Electricidad en Mascate," Shell Oman, shell.com .

Porsche se asoció con Shell para desplegar ocho estaciones de corriente continua y 125 cargadores de destino de corriente alterna, permitiendo a las marcas premium incorporar la infraestructura en las propuestas de servicio al cliente. La regulación aprovecha la huella existente de estaciones de combustible para escalar la infraestructura rápidamente, reduciendo las barreras de capital y minimizando la fricción en el uso del suelo. Los estándares nacionales supervisados por la Autoridad de Regulación de Servicios Públicos armonizan los tipos de conectores y las estructuras tarifarias, evitando la fragmentación que podría ralentizar la adopción. A medida que la cobertura se expande hacia las ciudades secundarias, la accesibilidad a la carga aumentará la confianza del consumidor y catalizará las conversiones de flotas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Red de Carga Pública Escasa | -3.2% | Nacional, aguda en zonas rurales y remotas | Corto plazo (≤ 2 años) |

| Alto Coste Inicial de los Vehículos Eléctricos | -2.8% | Nacional, afecta especialmente a los segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Calor Extremo que Degrada el Rendimiento de la Batería | -2.1% | Nacional, más severo en las regiones interiores y durante los meses de verano | Largo plazo (≥ 4 años) |

| Eliminación Gradual del Subsidio a la Electricidad | -1.7% | Nacional, impacto desproporcionado en los usuarios de carga residencial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Red de Carga Pública Escasa Más Allá de Mascate

La mayoría de las estaciones de carga rápida están concentradas en el corredor de la capital, dejando las carreteras rurales desatendidas y aumentando la ansiedad por la autonomía en los conductores de larga distancia. Las flotas comerciales enfrentan restricciones en la planificación de rutas y pueden mantener vehículos diésel de respaldo para evitar interrupciones en las entregas. Shell y OQ Group priorizan los sitios de alto tráfico para maximizar la utilización, pero este enfoque impulsado por la demanda corre el riesgo de generar un estancamiento de huevo y gallina en las gobernaciones menos pobladas. Los programas de cofinanciación gubernamental son, por tanto, esenciales para sembrar infraestructura en zonas remotas y reducir el riesgo de la inversión privada. Una red distribuida de manera más uniforme desbloquearía oportunidades de turismo interurbano y logística, ampliando el mercado de Vehículos Eléctricos de Omán más allá de Mascate.

Alto Coste Inicial de los Vehículos Eléctricos frente al Combustible para Motor de Combustión Interna Subsidiado

Aunque los costes operativos a lo largo de la vida útil favorecen a los vehículos eléctricos, los consumidores omaníes aún pagan precios subsidiados en los surtidores que difuminan la señal de ahorro. Las reformas de las tarifas eléctricas previstas para eliminar gradualmente las subvenciones cruzadas a partir de 2026 reducirán la brecha de precios y elevarán los costes de carga residencial, erosionando parcialmente la propuesta de valor de los vehículos eléctricos. Los productos de financiación limitados alargan los períodos de recuperación de la inversión para los compradores de ingresos medios, frenando las tasas de conversión en el segmento direccionable más grande. Palancas de política como la reducción de tipos de interés e incentivos de achatarramiento podrían cerrar la brecha de asequibilidad hasta que los precios de las baterías bajen aún más.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Electrificación

Los automóviles de pasajeros representaron el 86,42% de la participación del mercado de Vehículos Eléctricos de Omán en 2025; sin embargo, los vehículos comerciales registrarán una CAGR del 30,21% para 2031. El auge del segmento se debe a ciclos de uso predecibles que se alinean con la carga en depósito, lo que permite a los operadores logísticos optimizar la utilización de la batería durante los tiempos de inactividad nocturnos. Las furgonetas ligeras utilizadas por los mensajeros de comercio electrónico ilustran la ventaja en costes, ahorrando un estimado de USD 2.500 en combustible y mantenimiento anuales en comparación con los equivalentes diésel. Los operadores de autobuses como Mwasalat aprovechan la regularidad de las rutas para maximizar el frenado regenerativo y reducir los costes de desgaste de frenos, reforzando el ahorro en el coste total.

Los operadores logísticos que se dirigen a la entrega de última milla ya representan un mínimo de nuevas matriculaciones de vehículos eléctricos comerciales, una participación que probablemente se duplique para 2027 si los subsidios al combustible continúan reduciéndose. Las políticas de adquisición gubernamental que favorecen los autobuses eléctricos para las rutas urbanas reducen aún más el riesgo de las inversiones en flotas. El impulso del segmento comercial señala un cambio estructural en la estrategia de flotas que repercutirá en los inventarios de los concesionarios y en los ecosistemas de posventa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Tren de Transmisión: Dominio de los Vehículos Eléctricos de Batería en Medio de la Aceleración de los Vehículos Eléctricos Híbridos

Los vehículos eléctricos de batería representaron una participación del 82,76% del mercado de Vehículos Eléctricos de Omán en 2025, reflejando políticas de carga favorables y una autonomía mejorada. Sin embargo, los vehículos eléctricos híbridos están preparados para expandirse a una CAGR del 30,17% hasta 2031, ya que los consumidores fuera de Mascate se protegen contra la cobertura limitada de carga rápida. Los híbridos enchufables proporcionan desplazamientos eléctricos diarios mientras conservan el respaldo de gasolina para los viajes de fin de semana, aliviando la ansiedad por la autonomía. Los modelos con sistemas avanzados de gestión térmica mantienen la salud de la batería en el calor veraniego de 50 °C, un requisito crítico bajo las condiciones del Golfo. Los fabricantes de equipos originales, incluidos Hyundai y Nissan, han comenzado a ofrecer garantías de batería de ocho años y 160.000 km adaptadas a los esfuerzos climáticos regionales, mejorando la confianza del comprador.

La estandarización de los conectores CCS-2 y los protocolos de carga de corriente continua de 150 kW en las redes públicas simplifica la propiedad, nivelando el campo de juego para múltiples formatos de tren de transmisión. Con el tiempo, a medida que proliferen los cargadores públicos, se espera que los vehículos eléctricos de batería consoliden su dominio; sin embargo, en el ínterin, los vehículos eléctricos híbridos servirán como rampa de acceso para los compradores indecisos y los conductores rurales.

Por Capacidad de Batería: La Expansión de la Autonomía Premium se Acelera

Las baterías de hasta 50 kWh anclan el mercado masivo de vehículos eléctricos de Omán con una participación del 62,68% en 2025, impulsando automóviles compactos y sedanes de transporte por aplicación optimizados para el tráfico urbano de arranque y parada. Las baterías de más de 75 kWh escalan a una CAGR del 30,24% y se incorporan cada vez más en SUV premium que afrontan trayectos interurbanos sin carga intermedia. Impulsada por el aumento de los ingresos disponibles y una creciente demanda de viajes por carretera, se espera que la participación del mercado de Vehículos Eléctricos de Omán crezca significativamente durante el período de previsión. Las baterías de nivel medio de 51-75 kWh atienden a los automóviles familiares, equilibrando el precio de compra y la autonomía.

Se espera que la producción localizada de ánodos en Sohar reduzca considerablemente los costes de importación de baterías, reduciendo las brechas de precio al por menor entre los niveles de capacidad. Los aditivos de alta temperatura y las placas de enfriamiento líquido se están convirtiendo en estándar, extendiendo la vida útil del ciclo a pesar de las condiciones desérticas. Las tarifas de uso horario introducidas a través de medidores inteligentes incentivan la carga nocturna de baterías de gran capacidad, mitigando la presión en los picos de la red y reduciendo las facturas de los propietarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Liderazgo Gubernamental Cataliza la Adopción Privada

Los propietarios privados individuales representaron el 71,64% de la participación del mercado de Vehículos Eléctricos de Omán en 2025, impulsados por programas de importación personal y redes de concesionarios en expansión. Las flotas gubernamentales y del sector público crecerán a una CAGR del 30,20%, estableciendo puntos de referencia a través de despliegues de alta visibilidad y transparencia en los datos de ciclos de uso. Los 15 vehículos de hidrógeno de Mwasalat subrayan la experimentación con múltiples tecnologías, mientras que las agencias municipales asignan camionetas eléctricas a las tareas de mantenimiento de calles. Las placas de matrícula para vehículos eléctricos introducidas por la Policía Real de Omán simplifican la aplicación de los privilegios de estacionamiento y las posibles exenciones en zonas de congestión, incentivando a las flotas corporativas a cambiar anticipadamente.

Los líderes de transporte por aplicación como Otaxi están pilotando niveles de conductores exclusivos para vehículos eléctricos que prometen tasas de comisión más bajas a cambio de horarios de carga verificados, estimulando el interés de los conductores de la economía colaborativa. Los propietarios de pequeñas empresas arriendan cada vez más furgonetas ligeras bajo planes de pago por kilómetro que incluyen seguro y acceso a carga. Estas innovaciones en servicios, respaldadas por esquemas de préstamos blandos de bancos locales, ampliarán la base de consumidores y reducirán el obstáculo del coste inicial.

Análisis Geográfico

Mascate concentra tres quintas partes de las matriculaciones nacionales de vehículos eléctricos, gracias a la densa red de carga, los ingresos más altos y una cultura de adopción temprana. El corredor de la capital, desde Seeb hasta Muttrah, alberga más de 150 cargadores de kW, lo que permite a las flotas intraurbanas completar múltiples ciclos de uso diarios. El clúster industrial de Sohar está emergiendo como un polo secundario; es probable que la inversión en materiales de batería se traduzca en descuentos anticipados en los concesionarios y programas de compra de vehículos vinculados al empleo. Duqm, con su zona económica especial, está posicionada para albergar plantas de ensamblaje y centros logísticos, catalizando la adopción entre los servicios portuarios y los transitarios.

Las gobernaciones del interior, como Ad Dakhiliyah, experimentan una menor penetración debido a la escasez de cargadores rápidos y la cobertura limitada de los concesionarios. La coubicación gubernamental de cargadores de vehículos eléctricos con clínicas de salud rurales y comisarías de policía cerrará esta brecha para 2027. La economía turística de Dhofar se beneficiará del transporte más silencioso y de bajas emisiones a lo largo de las rutas patrimoniales, y los proyectos piloto ya equipan los eco-resorts con cargadores solares. Los corredores transfronterizos con los Emiratos Árabes Unidos y Arabia Saudita están siendo estudiados para la interoperabilidad CCS-2, lo que abriría posibilidades de viajes por carretera en todo el CCG y aumentaría la demanda del segmento premium.

Los gradientes de calor extremo influyen en el diseño de las estaciones de carga; la humedad costera de Mascate requiere electrónica sellada, mientras que las estaciones del desierto interior emplean marquesinas con sombra y enfriamiento líquido de alto caudal. Las inversiones en el refuerzo de la red se sincronizan con el despliegue de energías renovables, garantizando un voltaje estable para las unidades de corriente continua de alta potencia. En general, las disparidades geográficas se están reduciendo a medida que los incentivos federales y el capital privado convergen en una cobertura nacional, ampliando la huella del mercado de Vehículos Eléctricos de Omán más allá de los principales centros urbanos.

Panorama Competitivo

Los fabricantes de equipos originales chinos como BYD y MG Motor han tomado el liderazgo en precios, aprovechando el control de baterías de origen primario y el uso compartido de plataformas modulares para superar a los rivales japoneses y europeos. La gama de cinco modelos de BYD abarca ahora desde compactos hasta SUV de lujo, mientras que los paquetes de financiación de MG atraen a los compradores de vehículos eléctricos por primera vez. Tesla mantiene el prestigio tecnológico, pero sus precios más elevados limitan el volumen a los urbanitas adinerados. Nissan y Hyundai se centran en la durabilidad, ofreciendo garantías de salud de la batería adaptadas a los climas del Golfo y codesarrollando programas de asistencia en carretera con aseguradoras locales.

Las alianzas entre empresas energéticas y fabricantes de automóviles están emergiendo como diferenciadores decisivos. La asociación de Porsche con Shell asegura cargadores de 350 kW a lo largo de las principales autopistas, otorgando a los clientes ventanas de reserva exclusivas. OQ y Geely están evaluando un ensamblaje en empresa conjunta en Duqm, añadiendo potencialmente integración vertical a la mezcla competitiva. La empresa emergente local Mays Motors se apoya en subvenciones gubernamentales para prototipar un SUV eléctrico diseñado para el rendimiento en el desierto, con miras a contratos de flota con operadores turísticos.

La innovación en servicios se está convirtiendo en un campo de batalla. El intercambio de baterías por suscripción, introducido por Nio en los Emiratos Árabes Unidos vecinos, está siendo probado en el mercado de Omán para las flotas de taxis. Los concesionarios compiten con paquetes de energía solar en tejados y planes de servicio extendidos, incluidas furgonetas de carga móviles para asistencia en carretera. Dado que las cinco principales marcas controlan menos de dos quintas partes de las ventas nacionales de vehículos eléctricos, la competencia sigue siendo vigorosa y los costes de cambio para los clientes son bajos, lo que mantiene una fijación de precios agresiva en el mercado de Vehículos Eléctricos de Omán.

Líderes de la Industria de Vehículos Eléctricos de Omán

Porsche AG

Audi AG

BMW AG

Volvo Car Group

MG Motor (SAIC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hunan Zhongke Electric confirmó una instalación de materiales de ánodo de iones de litio por valor de USD 1.100 millones en el Puerto y Zona Franca de Sohar con una capacidad anual de 200.000 toneladas métricas.

- Mayo de 2025: La Policía Real de Omán lanzó placas de matrícula amarillas y rojas obligatorias para todos los vehículos eléctricos, creando un marco de identificación único.

- Febrero de 2025: Oman Shell inauguró el primer centro nacional de hidrógeno verde solar y carga rápida de vehículos eléctricos cerca del Aeropuerto Internacional de Mascate.

Alcance del Informe del Mercado de Vehículos Eléctricos de Omán

Un vehículo eléctrico (VE) es un vehículo impulsado principalmente por electricidad. La electricidad necesaria se almacena en baterías recargables. En algunos modelos, es suministrada por una fuente externa, como un cargador enchufable. Los VE se consideran ideales ya que producen cero emisiones en el tubo de escape y ofrecen una alternativa sostenible a los vehículos tradicionales de motor de combustión interna.

El mercado de VE de Omán está segmentado por tipo de vehículo, tipo de propulsión, tipo de batería, autonomía, tipo de tracción, capacidad de batería y usuario final. Por tipo de vehículo, el mercado está segmentado en vehículos de dos ruedas, automóviles de pasajeros y vehículos comerciales. Por tipo de propulsión, el mercado está segmentado en vehículos eléctricos de batería (BEV), vehículos eléctricos híbridos (HEV) y vehículos eléctricos híbridos enchufables (PHEV). Por tipo de batería, el mercado está segmentado en LFP, NMC y otros tipos de batería. Por autonomía, el mercado está segmentado en hasta 150 km, 151-300 km y más de 300 km. Por tipo de tracción, el mercado está segmentado en tracción total, tracción delantera y tracción trasera. Por capacidad de batería, el mercado está segmentado en menos de 20 kWh, 20-40 kWh, 40-60 kWh, 60-100 kWh y más de 100 kWh. Por usuario final, el mercado está segmentado en proveedores de movilidad compartida, organizaciones gubernamentales y usuarios personales. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Automóvil de Pasajeros | Compacto |

| Sedán | |

| Vehículo Utilitario Deportivo | |

| Vehículo Multiusos | |

| Vehículo Comercial | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos | |

| Vehículos Comerciales Pesados | |

| Autobuses y Autocares |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Hasta 50 kWh |

| 51 – 75 kWh |

| Más de 75 kWh |

| Propietarios Privados Individuales | |

| Operadores de Flotas Comerciales | Transporte por Aplicación y Uso Compartido de Vehículos |

| Logística y Entrega | |

| Flotas Gubernamentales y del Sector Público |

| Por Tipo de Vehículo | Automóvil de Pasajeros | Compacto |

| Sedán | ||

| Vehículo Utilitario Deportivo | ||

| Vehículo Multiusos | ||

| Vehículo Comercial | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos | ||

| Vehículos Comerciales Pesados | ||

| Autobuses y Autocares | ||

| Por Tecnología de Tren de Transmisión | Vehículo Eléctrico de Batería (BEV) | |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Por Capacidad de Batería | Hasta 50 kWh | |

| 51 – 75 kWh | ||

| Más de 75 kWh | ||

| Por Usuario Final | Propietarios Privados Individuales | |

| Operadores de Flotas Comerciales | Transporte por Aplicación y Uso Compartido de Vehículos | |

| Logística y Entrega | ||

| Flotas Gubernamentales y del Sector Público | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Vehículos Eléctricos de Omán?

El mercado está valorado en USD 115,98 millones en 2026 y se proyecta que crecerá rápidamente hasta 2031.

¿Qué CAGR se prevé para los vehículos eléctricos en Omán hasta 2031?

Se espera una sólida CAGR del 30,09% entre 2026 y 2031.

¿Qué tipo de vehículo está creciendo más rápido en Omán?

Se proyecta que los vehículos comerciales, incluidos autobuses y furgonetas de reparto, se expandirán a una CAGR del 30,21% de 2026 a 2031.

¿Cómo apoya la política gubernamental la adopción de vehículos eléctricos en Omán?

Las políticas exigen cargadores en cada estación de combustible, establecen un objetivo del 35% de ventas de vehículos eléctricos para 2035 y despliegan placas de matrícula dedicadas a vehículos eléctricos, todo lo cual acelera la infraestructura y la confianza del consumidor.

¿Dónde se ubican la mayoría de los cargadores públicos de vehículos eléctricos en Omán?

La mayor densidad se encuentra en el Área Capital de Mascate, aunque la expansión hacia Sohar y Duqm está en marcha.

Última actualización de la página el: