Tamaño y Participación del Mercado de Autos Usados de Kuwait

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

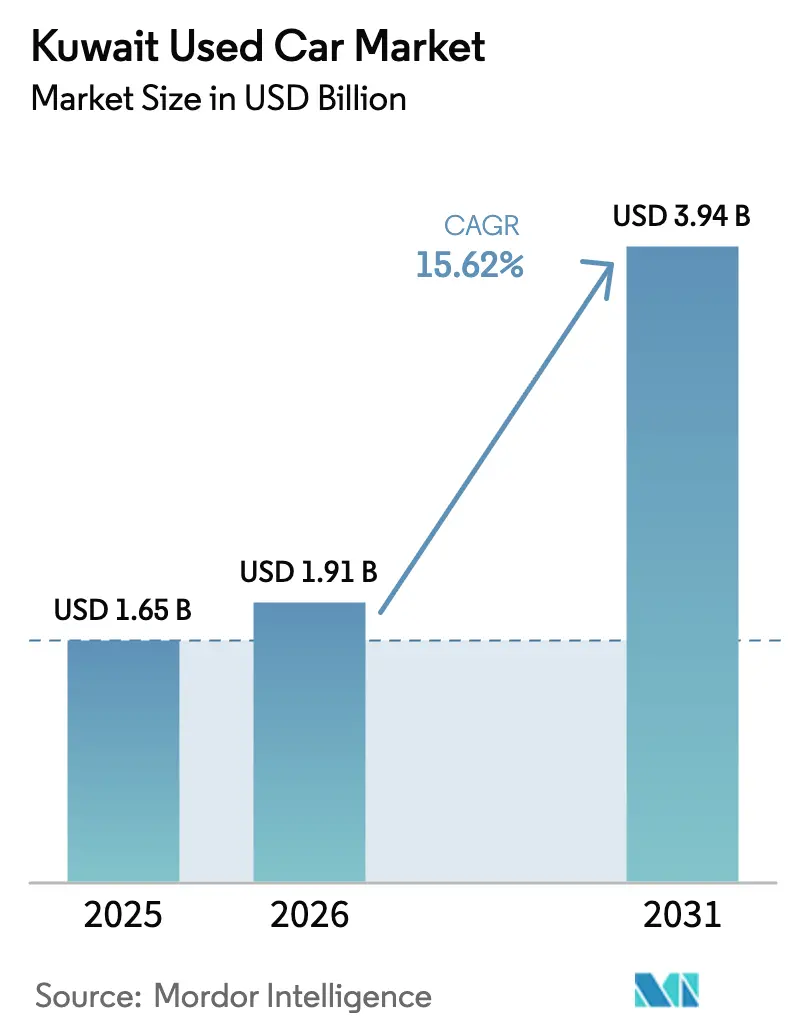

| Tamaño del mercado en el año base (2025) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de Kuwait por Mordor Intelligence

El tamaño del mercado de autos usados de Kuwait fue valorado en USD 1.650 millones en 2025 y se estima que crecerá desde USD 1.910 millones en 2026 hasta alcanzar USD 3.940 millones en 2031, a una CAGR del 15,62% durante el período de pronóstico (2026-2031). El sostenido poder adquisitivo de los hogares, la abundante liquidez bancaria y la constante entrada de vehículos de flota mantenidos por el gobierno refuerzan la estabilidad de precios y atraen a compradores por primera vez. La nueva ley de tráfico que restringe a los expatriados a un único vehículo está impulsando a los hogares con varios autos a reducir su flota o consolidarse en modelos de segunda mano mejor equipados. Al mismo tiempo, los recortes de las tasas de interés internas elevan la asequibilidad de los préstamos en todos los niveles de ingresos. Los mercados en línea se están expandiendo rápidamente tras la absorción de Drive Arabia por parte de Dubizzle Group en mayo de 2024, lo que otorga a los canales digitales una mayor visibilidad del inventario y herramientas de fijación de precios basadas en datos. La demanda también está creciendo para los vehículos certificados por los fabricantes de equipos originales, ya que la cobertura de inspección, garantía y recall reduce los riesgos de calidad percibidos. Los vehículos eléctricos siguen siendo un subconjunto de nicho, aunque su tasa de crecimiento apunta a un cambio estructural a medida que los corredores de carga en torno a la Ciudad de Kuwait y Ahmadi entran en funcionamiento.

Conclusiones Clave del Informe

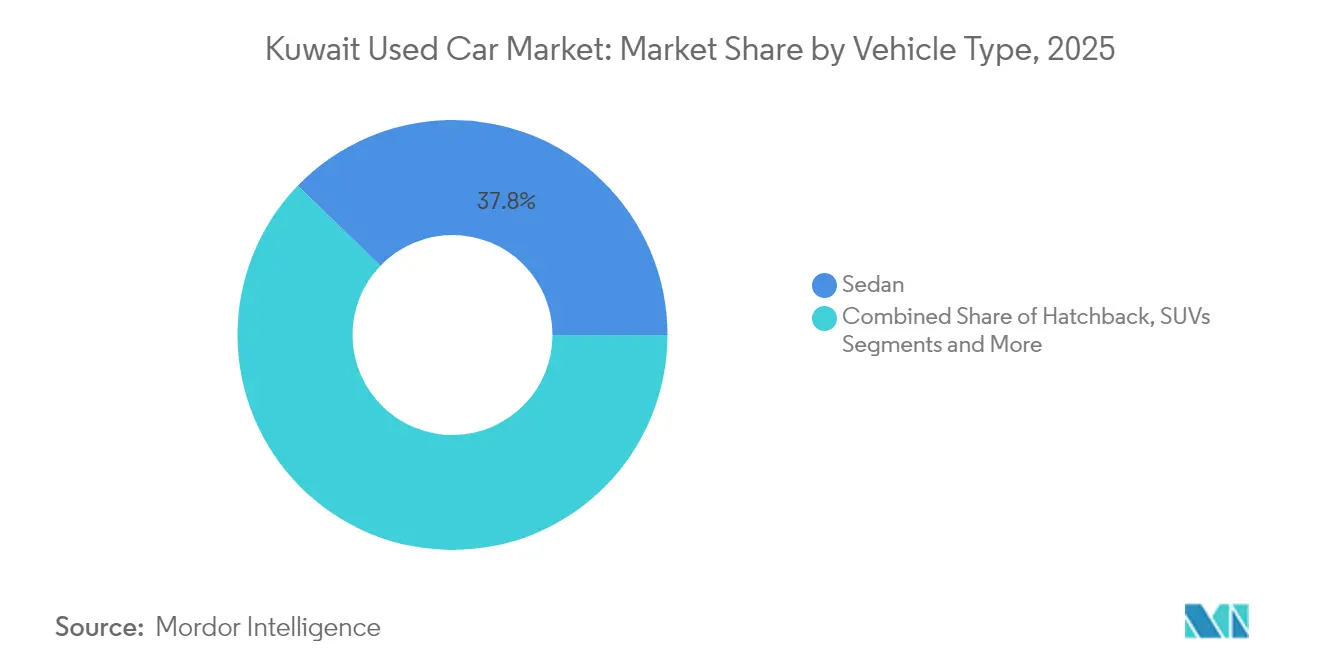

- Por tipo de vehículo, los sedanes representaron el 37,80% de la participación del mercado de autos usados de Kuwait en 2025, mientras que se proyecta que los vehículos utilitarios deportivos (SUV) se expandan a una CAGR del 17,10% hasta 2031.

- Por tipo de proveedor, los proveedores no organizados controlaron el 71,55% de los ingresos en 2025, mientras que los proveedores organizados avanzan a una CAGR del 8,75% hasta 2031.

- Por tipo de combustible, las unidades a gasolina dominaron con una participación del 85,10% del tamaño del mercado de autos usados de Kuwait en 2025; los vehículos eléctricos lideran el crecimiento con una CAGR del 20,95%.

- Por antigüedad del vehículo, la franja de 3 a 5 años representó el 33,95% del tamaño del mercado de autos usados de Kuwait en 2025, mientras que los autos de 0 a 2 años están escalando a una CAGR del 13,15%.

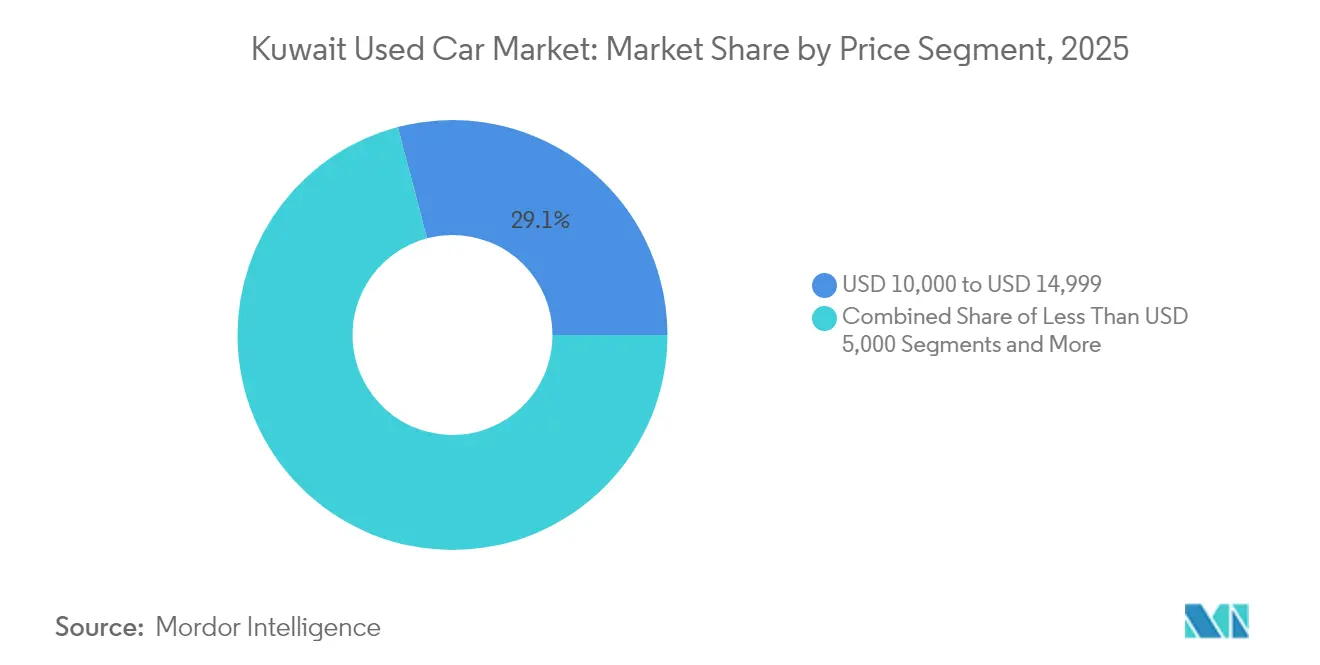

- Por precio, el tramo de USD 10.000–14.999 captó el 29,10% de la participación de mercado en 2025; el segmento de USD 30.000+ muestra la CAGR más rápida del 11,10% hasta 2031.

- Por canal, los puntos de venta fuera de línea retuvieron el 60,55% de participación en 2025, aunque las plataformas en línea están escalando a una CAGR del 18,25% a medida que se profundiza la familiaridad digital.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autos Usados de Kuwait

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de las Plataformas Clasificadas en Línea | +1.5% | Nacional, con concentración en la Ciudad de Kuwait y Ahmadi | Mediano plazo (2-4 años) |

| Alza en los Precios de Autos Nuevos | +1.2% | Nacional, que afecta a todos los segmentos de ingresos | Corto plazo (≤ 2 años) |

| Regulaciones de Importación Favorables | +0.8% | Nacional, con las áreas adyacentes a los puertos como primeras beneficiadas | Largo plazo (≥ 4 años) |

| Programas de Autos Usados Certificados por el Fabricante de Equipos Originales | +0.6% | Nacional, con las zonas urbanas liderando la adopción | Mediano plazo (2-4 años) |

| Renovación de la Flota Gubernamental | +0.4% | Nacional, con concentración en el distrito gubernamental | Corto plazo (≤ 2 años) |

| Financiamiento de Autos Usados Compatible con la Sharia | +0.3% | Nacional, dirigido a segmentos con acceso limitado a la banca | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Plataformas Clasificadas en Línea y la Venta Minorista Digital

La transformación digital altera fundamentalmente el modelo de distribución de autos usados en Kuwait, con plataformas en línea que capturan un volumen de transacciones creciente a través de mayor transparencia y funciones de conveniencia mejoradas. El cambio se aceleró tras la adquisición estratégica de Drive Arabia por parte de Dubizzle Group en mayo de 2024, creando un ecosistema automotriz integral que combina servicios de listado con inteligencia de precios y bases de datos de especificaciones. Plataformas locales como Motorgy se diferencian a través de servicios de valor agregado, que incluyen inspecciones previas a la compra, garantías de pago seguro y asistencia en la transferencia de propiedad, abordando los puntos de dolor tradicionales en las transacciones entre particulares. La aparición de plataformas especializadas como Q8car y 4Sale demuestra la fragmentación del mercado, con cada una apuntando a segmentos específicos de clientes a través de experiencias de usuario personalizadas y aplicaciones móviles. Los datos regionales indican que los consumidores prefieren cada vez más la investigación en línea antes de las visitas a la tienda, con plataformas como Dubizzle dominando el panorama digital en todo el Consejo de Cooperación del Golfo.[1]El informe semestral de Autodata destaca los principales conocimientos que dan forma al mercado de autos usados,

AutoData Middle East, www.autodatame.com Este enfoque digital en primer lugar resuena particularmente entre los datos demográficos más jóvenes que valoran la transparencia, las capacidades de comparación de precios y la eficiencia de las transacciones por encima de las compras tradicionales basadas en relaciones.

Alza en los Precios de Autos Nuevos que Desplaza la Demanda hacia los Autos Usados

Las presiones inflacionarias sobre el precio de los vehículos nuevos crean un caso económico convincente para la compra de autos usados, particularmente dado que la población expatriada de Kuwait enfrenta restricciones de ingresos en medio de cambios regulatorios. La diferencia de precios se ha ampliado a medida que las interrupciones en la cadena de suministro global y la escasez de semiconductores han inflado los costos de los vehículos nuevos. Al mismo tiempo, los valores de los autos usados se han mantenido relativamente estables debido al suministro constante proveniente de las renovaciones de flotas gubernamentales y las ventas privadas. La economía de altos ingresos de Kuwait favoreció tradicionalmente la compra de vehículos nuevos, pero los cambios demográficos y las presiones económicas están normalizando la propiedad de autos usados en segmentos de ingresos más amplios. Por ejemplo, con un sedán mediano en 2025 con un precio de KWD 8.800 nuevo frente a KWD 5.600 con tres años de uso, los consumidores racionales ahora prefieren las unidades de segunda mano para evitar la depreciación acelerada en los primeros años.

Regulaciones de Importación Favorables que Impulsan la Entrada de Vehículos

Los procedimientos simplificados de importación de vehículos de Kuwait y las estructuras de aranceles competitivas facilitan una entrada constante de vehículos usados de calidad desde los principales mercados de origen, apoyando los niveles de inventario y la estabilidad de precios. El servicio de exportación de vehículos del gobierno a través del Ministerio del Interior demuestra el respaldo institucional al comercio automotriz transfronterizo, con procedimientos estandarizados que incluyen inspecciones técnicas y requisitos de documentación que garantizan que los vehículos importados cumplan con los estándares de seguridad necesarios.[2]Kuwait Government Online,

Gobierno de Kuwait, e.gov.kw Las regulaciones de importación favorecen los vehículos con especificaciones del Consejo de Cooperación del Golfo, que alcanzan precios premium debido a su idoneidad para las condiciones climáticas locales y la compatibilidad con la red de servicios. Toyota y Nissan lideran las preferencias del mercado. La estabilidad del marco regulatorio brinda predictibilidad a los importadores y distribuidores, permitiéndoles mantener niveles de inventario y estrategias de precios consistentes. Las recientes discusiones sobre políticas relacionadas con los aranceles de importación de vehículos y los estándares ambientales sugieren que el gobierno equilibra la generación de ingresos con la asequibilidad para el consumidor, considerando también los objetivos de reducción de emisiones. Este entorno regulatorio apoya la trayectoria de crecimiento del mercado al garantizar una diversidad de oferta adecuada y precios competitivos en todos los segmentos de vehículos.

Expansión de los Programas de Autos Usados Certificados por el Fabricante de Equipos Originales

Los grupos de distribuidores realizan la reacondicionamiento verificado por el fabricante para elevar la confianza y ejercer poder de fijación de precios. Ali Alghanim & Sons comercializa unidades BMW Premium Selection que se someten a una inspección de 200 puntos y cuentan con una garantía de dos años con kilometraje ilimitado, alcanzando una prima del 9-12% sobre autos similares no certificados. El nuevo centro de Repuestos Genuinos de Abdulmohsen Al Babtain en Shuwaikh mejora el tiempo de respuesta para reparaciones por recall o estéticas, permitiendo la entrega en la misma semana en la mayoría de los modelos Nissan certificados. El inventario certificado también atrae a los prestamistas, ya que los bancos extienden mayores índices de préstamo sobre valor para los autos cubiertos por garantías de fábrica, mejorando la asequibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Confianza y Transparencia Limitadas | -0.7% | Nacional, más pronunciado en los segmentos de proveedores no organizados | Mediano plazo (2-4 años) |

| Oferta Limitada de Vehículos Eléctricos Usados de Calidad | -0.5% | Nacional, con las zonas urbanas más afectadas | Largo plazo (≥ 4 años) |

| Recalibración Obligatoria de los Sistemas Avanzados de Asistencia al Conductor | -0.4% | Nacional, que afecta a los segmentos de vehículos premium | Corto plazo (≤ 2 años) |

| Primas de Seguro Elevadas | -0.3% | Nacional, que impacta a los consumidores conscientes del presupuesto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Oferta Limitada de Vehículos Eléctricos Usados de Calidad

El desarrollo de la infraestructura de vehículos eléctricos de Kuwait genera una demanda de vehículos eléctricos usados que supera la disponibilidad actual de oferta, limitando el potencial de expansión de este segmento de alto crecimiento. Los ambiciosos planes del gobierno para la adopción de vehículos eléctricos, incluidos los requisitos para que los organismos estatales adquieran un 5% de vehículos de cero emisiones y el programa de desarrollo de estaciones de carga del Ministerio de Electricidad y Agua, generan un interés que supera la disponibilidad de vehículos eléctricos usados. El desafío se ve agravado por la tendencia de los propietarios de vehículos eléctricos a conservar sus vehículos durante más tiempo debido a los altos precios de compra iniciales y las preocupaciones sobre los valores de reventa en un mercado en desarrollo.

Confianza y Transparencia Limitadas en el Historial del Vehículo

La asimetría de información entre compradores y vendedores continúa restringiendo el crecimiento del mercado, particularmente en el segmento de proveedores no organizados, donde las prácticas de divulgación estandarizadas son inconsistentes. El desafío se ve agravado por los requisitos de transferencia de propiedad de vehículos de Kuwait, que exigen seguro válido y documentación adecuada, pero no abordan la divulgación integral del historial del vehículo. La ausencia de bases de datos centralizadas del historial de vehículos significa que los compradores deben confiar en las declaraciones del vendedor y en capacidades de inspección limitadas, creando primas de riesgo que suprimen los volúmenes de transacciones. Las plataformas digitales intentan abordar esto a través de servicios de inspección y verificación de vendedores, pero las soluciones integrales requieren estandarización a nivel de toda la industria y potencialmente intervención regulatoria. El déficit de confianza es particularmente pronunciado para los vehículos de mayor valor, donde las pérdidas potenciales derivadas de problemas no divulgados pueden ser sustanciales, lo que lleva a un comportamiento conservador por parte de los compradores y a ciclos de toma de decisiones prolongados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Sedanes Mantienen su Peso Cultural en Medio del Auge de los SUV

Los sedanes contribuyeron con el 37,80% a la participación del mercado de autos usados de Kuwait en 2025 y continuarán siendo el ancla de la demanda porque los desplazamientos urbanos favorecen su comodidad de conducción y economía de combustible. El Toyota Camry y el Honda Accord preservan valores residuales superiores al 65% después de tres años, convirtiéndolos en activos de alta liquidez en las reventas privadas. Los vehículos utilitarios deportivos (SUV) están ganando rápidamente terreno entre los kuwaitíes más jóvenes interesados en el ocio en el desierto, mientras que los crossovers eléctricos de entrada de marcas chinas añaden una vía de electrificación asequible. Se estima que los SUV demostrarán la CAGR más alta del 17,10% durante el período de pronóstico. Las furgonetas multipropósito satisfacen tanto las necesidades de familias numerosas como las de entrega basada en aplicaciones, aunque la oferta sigue siendo escasa. El segmento «Otros», que incluye cupés y autos deportivos, se inclina hacia el segmento premium y se beneficia del alto ingreso disponible del país.

La proliferación de modelos está alterando el cálculo del consumidor. Las marcas chinas registraron un aumento del 150% en las consultas kuwaitíes a mediados de 2024, inyectando competencia de precios que podría comprimir las primas de los sedanes. Sin embargo, las percepciones de prestigio siguen orientando a los compradores hacia las marcas japonesas y alemanas, particularmente en el punto óptimo de USD 10.000–14.999. A lo largo del horizonte de pronóstico, la dominancia del sedán probablemente cederá, pero seguirá siendo mayoritaria, mientras que el subsegmento eléctrico va ganando participación a medida que la infraestructura se densifica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Proveedor: Agilidad de Costos versus Garantía de Servicio

Los lotes no organizados capturaron el 71,55% de los ingresos en 2025 porque subestiman a los talleres autorizados en hasta un 20% en servicio y repuestos. Estos microvendedores operan en patios de bajo alquiler en Farwaniya y Jahra, trasladando los ahorros directamente a los compradores en efectivo. Sin embargo, los proveedores organizados están escalando a una CAGR del 8,75% a medida que los consumidores ponderan el costo de por vida frente al precio inicial, especialmente una vez que las garantías de fábrica vencen. Distribuidores como ALSAYER ofrecen servicios posventa agrupados, facilitación de seguros y valores de intercambio garantizados, captando a los clientes recurrentes.

Las tiendas en línea reducen aún más la brecha de costos al eliminar múltiples intermediarios. Los jugadores organizados que publican en Motorgy o sus propios portales pueden rotar el inventario un 30% más rápido, liberando capital de trabajo. El escrutinio regulatorio puede elevar los costos de cumplimiento para los vendedores informales, inclinando la preferencia del mercado hacia los puntos de venta estructurados y retrasando el punto en que el precio solo dicta la elección.

Por Tipo de Combustible: Los Precios Bajos de la Gasolina Afianzan el Dominio del Combustible a Gasolina

Los vehículos a gasolina mantuvieron un liderazgo de mercado dominante con una participación del 85,10% en 2025, lo que refleja los bajos precios del combustible de Kuwait y la infraestructura establecida. Los vehículos eléctricos representan el tipo de combustible de más rápido crecimiento, con una CAGR del 20,95% de 2026 a 2031. La dominancia del segmento a gasolina se ve reforzada por la estructura de precios del combustible subsidiado de Kuwait y la familiaridad de los consumidores con el mantenimiento y las redes de servicio de los motores de combustión interna, creando barreras naturales para la adopción de combustibles alternativos. Los vehículos diésel sirven para aplicaciones comerciales y de trabajo pesado, pero enfrentan una disminución de la preferencia del consumidor debido a las preocupaciones ambientales y las presiones regulatorias. Los vehículos híbridos ocupan una posición de transición, atractivos para los consumidores con conciencia ambiental que aún no están listos para la adopción eléctrica total.

El rápido crecimiento del segmento de vehículos eléctricos refleja las iniciativas de política gubernamental, incluida la formación del comité técnico del Ministerio de Comercio con 14 agencias gubernamentales para establecer las condiciones de los vehículos eléctricos y el desarrollo de infraestructura de carga. Las tendencias regionales muestran aumentos significativos en los valores residuales de vehículos eléctricos usados e híbridos, superando a los vehículos tradicionales a gasolina y diésel, lo que indica sólidos fundamentos de demanda a pesar de las limitaciones de oferta. Otros tipos de combustible, incluidos el gas licuado de petróleo y el gas natural comprimido, mantienen posiciones de nicho principalmente en aplicaciones comerciales. La segmentación por tipo de combustible está experimentando cambios fundamentales a medida que el gobierno apunta a un 5% de adquisiciones de vehículos de cero emisiones por parte de los organismos estatales, creando efectos de demostración que influyen en las preferencias de los consumidores y la dinámica del mercado.

Por Antigüedad del Vehículo: El Cálculo de la Depreciación da Forma a la Psicología del Comprador

Los autos de 3 a 5 años controlan el 33,95% de las transacciones porque evitan la depreciación más pronunciada y al mismo tiempo califican para paquetes de garantía extendida. La garantía restante promedio de 19 meses se traduce en un menor riesgo percibido, atrayendo a los hogares de ingresos medios que buscan maximizar el valor durante un plazo de propiedad planificado de 48 meses. El tramo de 0 a 2 años crece a una CAGR del 13,15% a medida que las devoluciones de arrendamientos corporativos inundan el mercado. Estos autos frecuentemente cuentan con funciones de auto conectado y sistemas avanzados de asistencia al conductor que los consumidores desean pero que son demasiado costosos en su forma de auto nuevo.

Los segmentos más antiguos, de más de ocho años, atraen a compradores de presupuesto que priorizan el precio de adquisición sobre la tecnología de seguridad. Sin embargo, enfrentan primas de seguro que suben hasta un 15% anual, empujando a los propietarios hacia ciclos de disposición más tempranos. El modelado académico del costo de desplazamiento automotriz en Kuwait reveló que muchos consumidores subestiman el costo compuesto de conservar un sedán de una década, pasando por alto los gastos de mantenimiento acumulados. Una mayor transparencia de costos a través de calculadoras de costo total de propiedad en línea puede acelerar el ciclo de actualización y aumentar la rotación en el segmento de casi nuevos.

Por Segmento de Precio: El Mercado Medio Impulsa el Volumen de Transacciones

El segmento de precios de USD 10.000-14.999 captura la mayor participación de mercado con el 29,10% en 2025, alineándose con el poder adquisitivo de los ingresos medios y las capacidades de financiamiento, mientras que el segmento premium de USD 30.000+ exhibe el crecimiento más sólido con una CAGR del 11,10% durante 2026-2031. Esta distribución de precios refleja la demografía de ingresos de Kuwait y la disponibilidad de opciones de financiamiento que hacen que los vehículos de rango medio sean accesibles para la base de consumidores más amplia. El segmento del mercado medio se beneficia de la intersección entre asequibilidad y calidad, ofreciendo vehículos con características deseables y vida útil restante a precios que se alinean con los presupuestos típicos de los consumidores y los criterios de calificación para préstamos.

El crecimiento del segmento premium refleja la demografía de altos ingresos de Kuwait y la preferencia por los vehículos de lujo. Los segmentos de precios más bajos, por debajo de USD 10.000, sirven a los consumidores conscientes del presupuesto y a los compradores por primera vez, mientras que los segmentos entre USD 15.000-29.999 atienden a los consumidores que buscan vehículos de mayor especificación con funciones avanzadas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Ventas: La Transformación Digital se Acelera

Los canales fuera de línea mantienen el dominio del mercado con una participación del 60,55% en 2025, lo que refleja las relaciones establecidas con los distribuidores y las preferencias de los consumidores por la inspección física del vehículo, mientras que los canales en línea emergen como el segmento de más rápido crecimiento con una CAGR del 18,25% durante 2026-2031. La continua solidez del canal fuera de línea se deriva de la naturaleza de alta implicación de las compras de vehículos, donde los consumidores valoran la capacidad de inspeccionar físicamente, realizar pruebas de manejo y negociar en persona con profesionales de ventas experimentados. Las concesionarias tradicionales, los distribuidores independientes y las casas de subasta físicas proporcionan una infraestructura establecida y relaciones de confianza que muchos consumidores prefieren para compras significativas.

La transformación digital remodela rápidamente las preferencias de canal, particularmente entre los datos demográficos más jóvenes que valoran la conveniencia, la transparencia y las capacidades de comparación de precios. La adquisición estratégica de Drive Arabia por parte de Dubizzle Group en mayo de 2024 demuestra el compromiso de los operadores de plataformas con la creación de ecosistemas automotrices en línea integrales que combinan servicios de listado con inteligencia de precios y soporte en transacciones. Los portales clasificados en línea están evolucionando más allá de los simples servicios de listado para ofrecer servicios integrados de financiamiento, inspección y entrega que abordan las barreras tradicionales de las compras en línea. Los minoristas electrónicos puros y las tiendas en línea certificadas por el fabricante de equipos originales están desarrollando modelos híbridos que combinan la conveniencia digital con capacidades de cumplimiento físico. La evolución del canal refleja cambios más amplios en el comportamiento del consumidor, donde la investigación en línea precede a las transacciones fuera de línea, creando oportunidades para estrategias omnicanal integradas que aprovechan tanto la eficiencia digital como la generación de confianza física.

Análisis Geográfico

La Ciudad de Kuwait, Ahmadi y Hawalli concentran más del 70% del volumen de transacciones, con la capital como ancla de los flujos de inventario desde el puerto hasta el concesionario. Las subastas de disposición de activos gubernamentales se realizan en Shuwaikh, garantizando un flujo constante para los distribuidores centrales, quienes luego distribuyen a las ciudades periféricas durante la noche. El tamaño compacto del país permite la entrega de vehículos en el mismo día a nivel nacional, favoreciendo los centros de reacondicionamiento centralizados sobre los puntos de servicio distribuidos. La alta densidad urbana también apoya una red de microestaciones de intercambio de baterías que sustentan la adopción temprana de vehículos eléctricos, especialmente a lo largo del corredor de la Sexta Carretera de Circunvalación.

La dinámica transfronteriza da forma a las fuentes de aprovisionamiento. Los importadores prefieren vehículos originalmente vendidos en los Emiratos Árabes Unidos debido a los estándares compartidos del Consejo de Cooperación del Golfo, mientras que los distribuidores premium obtienen sedanes alemanes de bajo kilometraje de las flotas corporativas de Omán. La proximidad a Arabia Saudita presenta oportunidades de exportación para los distribuidores kuwaitíes, quienes reexportan los SUV más viejos una vez que el apetito local disminuye. La uniformidad regulatoria en toda la Unión Aduanera simplifica el papeleo, pero el requisito de seguro exclusivo de Kuwait en el momento del registro sigue siendo un costo singular que los compradores incorporan en sus cronogramas de compra.

Los shocks de política regional se replican rápidamente debido a la concentración geográfica. La norma de auto único de abril de 2025 para expatriados tuvo un efecto inmediato a nivel nacional, elevando la demanda de vehículos multipropósito con asientos flexibles. Del mismo modo, cualquier congestión portuaria o interrupción del sistema aduanero en la Ciudad de Kuwait puede limitar momentáneamente la oferta a nivel nacional, subrayando la necesidad de redundancia en el despacho digital. En general, la geografía estrechamente interconectada acelera la difusión de la tecnología y la regulación, haciendo que el mercado de autos usados en Kuwait sea altamente sensible pero ágil.

Panorama Competitivo

El mercado de autos usados de Kuwait exhibe una fragmentación moderada. Los grupos consolidados como ALSAYER combinan más de 70 años de gestión de marca con servicio integrado, repuestos y financiamiento, permitiéndoles obtener eficiencias de escala que los patios informales no pueden igualar. Aun así, ninguna entidad individual supera el 20% de participación, dejando espacio para los nuevos participantes ágiles. La tecnología ahora marca el ritmo competitivo. Dubizzle aprovecha los motores de precios de aprendizaje automático y el depósito en garantía para mantener el abandono de compradores por debajo del 12%, el más bajo del Consejo de Cooperación del Golfo. Las plataformas emergentes como Motorgy monetizan los datos de inspección, vendiendo feeds de valuación anonimizados a los bancos que buscan una calificación de riesgo más inteligente.

Los movimientos estratégicos de talento intensifican la rivalidad. Alghanim Industries incorporó al ex Presidente de GM Europa, Mahmoud Samara, como Director Ejecutivo en enero de 2024 para encabezar las implementaciones omnicanal y agilizar la integración de suministros de su cartera multimarca. Mientras tanto, ALSAYER pilota el acceso basado en suscripción que agrupa mantenimiento y seguro en cuotas mensuales, dirigido a los expatriados con residencia a corto plazo. La diferenciación competitiva está cada vez más ligada a los servicios del ecosistema posventa —garantías extendidas, registro concierge y telemática agrupada— en lugar de simplemente a la amplitud del inventario.

La consolidación está ganando impulso más allá de las fronteras. Al-Ghanim Group aseguró los derechos exclusivos de Rolls-Royce en Irak durante 2025, señalando ambiciones de formar una red de lujo transnacional en el Consejo de Cooperación del Golfo. Si el Fondo de Inversión Pública de Arabia Saudita finaliza su propuesta de asociación con Nissan, los distribuidores kuwaitíes podrían obtener acceso preferencial al inventario regional, suavizando la volatilidad de la oferta. Tales movimientos subrayan la interrelación del mercado de Kuwait con las estrategias más amplias del Golfo, lo que significa que los actores locales deben escalar la capacidad digital y la fortaleza de capital para seguir siendo competitivos.

Líderes de la Industria de Autos Usados de Kuwait

ALSAYER Group Holding.

YallaMotor.com

Alghanim & Sons Automotive

Dubizzle Group

AL BABTAIN GROUP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Kuwait implementó reformas integrales de la ley de tráfico a través del Decreto-Ley N.° 5 de 2025, introduciendo seguro válido obligatorio para la licencia de vehículos y restringiendo a los expatriados a la propiedad de un único vehículo, alterando fundamentalmente los patrones de demanda en el mercado de autos usados. La legislación incluye sanciones severas por infracciones de tráfico y otorga al Ministro del Interior autoridad para regular el número de licencias de vehículos y las tarifas de seguros, creando nuevos mecanismos de supervisión regulatoria que influirán en las operaciones del mercado.

- Mayo de 2024: Dubizzle Group completó la adquisición de Drive Arabia, consolidando las plataformas de publicidad automotriz y ampliando las ofertas de servicios en toda la región de Oriente Medio y Norte de África. El Director Ejecutivo Haider Ali Khan enfatizó la visión estratégica para mejorar la experiencia del usuario y planificó una inversión significativa en herramientas mejoradas de precios y especificaciones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de vehículos de ocasión de Kuwait como todo vehículo de pasajeros de segunda mano que ya ha sido matriculado al menos una vez y se revende a través de concesionarios, portales de anuncios clasificados, subastas o transacciones directas entre particulares dentro de las fronteras de Kuwait, tanto si el coche se importó originalmente como si se compró nuevo por primera vez en el país. Convertimos todos los valores de las transacciones a dólares estadounidenses constantes de 2024 para que los clientes vean una tendencia similar.

Exclusiones del ámbito de aplicación: Quedan fuera del ámbito de aplicación los camiones comerciales de más de 3,5 toneladas, las motocicletas y las unidades de salvamento desmanteladas únicamente por piezas.

Segmentación

- Por Tipo de Vehículo

- Hatchback

- Sedán

- Vehículos Utilitarios Deportivos (SUV)

- Vehículos Multipropósito (MPV)

- Otros (Convertibles, Cupés, Crossovers, Autos Deportivos)

- Por Tipo de Proveedor

- Organizado

- No Organizado

- Por Tipo de Combustible

- Gasolina

- Diésel

- Híbrido

- Eléctrico

- Otros Tipos de Combustible (Gas Licuado de Petróleo/Gas Natural Comprimido/Otros)

- Por Antigüedad del Vehículo

- 0 – 2 Años

- 3 – 5 Años

- 6 – 8 Años

- 9 – 12 Años

- Más de 12 Años

- Por Segmento de Precio (USD)

- Menos de USD 5.000

- USD 5.000 – USD 9.999

- USD 10.000 – USD 14.999

- USD 15.000 – USD 19.999

- USD 20.000 – USD 29.999

- Más de USD 30.000

- Por Canal de Ventas

- En Línea

- Portales Clasificados Digitales

- Minoristas Electrónicos Puros

- Tiendas en Línea Certificadas por el Fabricante de Equipos Originales

- Fuera de Línea

- Distribuidores con Franquicia del Fabricante de Equipos Originales

- Distribuidores Independientes Multimarca

- Casas de Subasta Físicas

- En Línea

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con concesionarios, lotes independientes, gestores de plataformas online, responsables financieros y propietarios de talleres de Kuwait City, Hawalli y Jahra. En estas conversaciones se verificaron las tasas de rotación, los volúmenes emergentes de vehículos de segunda mano certificados y los diferenciales de precios típicos que la investigación documental no puede captar por sí sola.

Investigación documental

En primer lugar, recogimos los volúmenes de referencia de fuentes públicas como los boletines de matriculación de la Oficina Central de Estadística de Kuwait, los manifiestos de importación de la Administración General de Aduanas, los datos comerciales HS-8703 del Centro de Comercio Internacional y el panel de ventas de la Asociación de Fabricantes de Automóviles del CCG. Estos conjuntos de datos muestran cuántos turismos entran y salen del parque nacional cada año. Los archivos de las empresas, los recuentos de los clasificados locales y las noticias recopiladas a través de Dow Jones Factiva y D&B Hoovers nos ayudaron a triangular los precios medios de venta, las huellas de los concesionarios y la penetración de la financiación. También se han consultado otros muchos repositorios; las fuentes citadas sólo ilustran la amplitud del material consultado.

Un segundo barrido abarcó avisos normativos sobre límites de antigüedad y emisiones, informes de crédito del Banco Central y tendencias de patentes sobre tecnología de reinspección de vehículos. En conjunto, aclaran los costes de cumplimiento, la disponibilidad de financiación y las curvas de adopción de tecnología que impulsan la demanda.

Dimensionamiento y previsión del mercado

Aplicamos una reconstrucción descendente que parte del stock activo de vehículos, añade las importaciones anuales, resta los desguaces y obtiene así el parque potencial de coches que entran en reventa cada año. Los resultados se comprueban mediante un muestreo ascendente de los volúmenes de los concesionarios multiplicados por los precios medios de venta observados. Entre las variables clave de la regresión multivariante se incluyen el PIB per cápita, la proporción de población expatriada, el crecimiento del crédito al consumo, el diferencial de precios entre vehículos nuevos y usados y la velocidad de los anuncios en línea. En los casos en que los datos de los concesionarios presentaban lagunas, se utilizaron medias móviles de tres años para rellenar los puntos que faltaban antes de volver a ejecutar el modelo.

Ciclo de validación y actualización de datos

Nuestro equipo compara los resultados del modelo con los desembolsos de préstamos bancarios, los datos de entrada en los puertos y las señales de tráfico de las plataformas, y luego señala las anomalías para que las revisen los altos cargos. Los informes se actualizan cada doce meses, con actualizaciones provisionales si los cambios de política o las perturbaciones macroeconómicas alteran sustancialmente nuestra hipótesis de base.

Por qué la base de coches usados de Mordor en Kuwait es fiable

Las estimaciones publicadas suelen divergir porque cada empresa traza las fronteras de forma diferente, se basa en hipótesis de precios únicas o actualiza las cifras con una cadencia más lenta.

En Kuwait, los factores clave de la brecha son si se contabilizan las transacciones informales entre pares, el ritmo de crecimiento previsto del canal en línea y el ajuste por inflación aplicado a los vehículos importados desembarcados en dinares kuwaitíes antes de su conversión a dólares.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1 650 millones USD (2025) | Inteligencia de Mordor | |

| 1 550 millones de dólares (2024) | Consultoría regional A | Omite las ventas informales entre iguales; mantiene el precio medio constante a lo largo del periodo de previsión. |

| 1.500 millones de dólares (2024) | Diario profesional B | Mezcla las camionetas comerciales ligeras con los turismos e ignora las transacciones en línea |

La comparación muestra que el disciplinado establecimiento del alcance, la actualización anual y los pasos de doble validación de Mordor proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta las variables observables y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de autos usados de Kuwait?

El mercado de autos usados de Kuwait vale USD 1.910 millones en 2026 y se prevé que alcance USD 3.940 millones en 2031, avanzando a una CAGR del 15,62%.

¿Qué tipo de vehículo se vende más en el mercado de autos usados de Kuwait?

Los sedanes lideran con una participación de mercado del 37,80% porque equilibran el prestigio, la comodidad y las ventajas en costos de funcionamiento.

¿Qué tan rápido están creciendo los canales en línea en comparación con las concesionarias tradicionales?

Las plataformas en línea se están expandiendo a una CAGR del 18,25%, la tasa del mercado, a medida que los compradores favorecen las transacciones digitales y transparentes.

¿Por qué los autos a gasolina siguen dominando a pesar de los incentivos para los vehículos eléctricos?

Los precios de combustible subsidiados y la infraestructura de servicio madura mantienen a los vehículos a gasolina en el 85,10% de participación, aunque los vehículos eléctricos son el nicho de más rápido crecimiento.

Última actualización de la página el: