Tamaño y Participación del Mercado de Vehículos Comerciales Eléctricos en los EAU

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

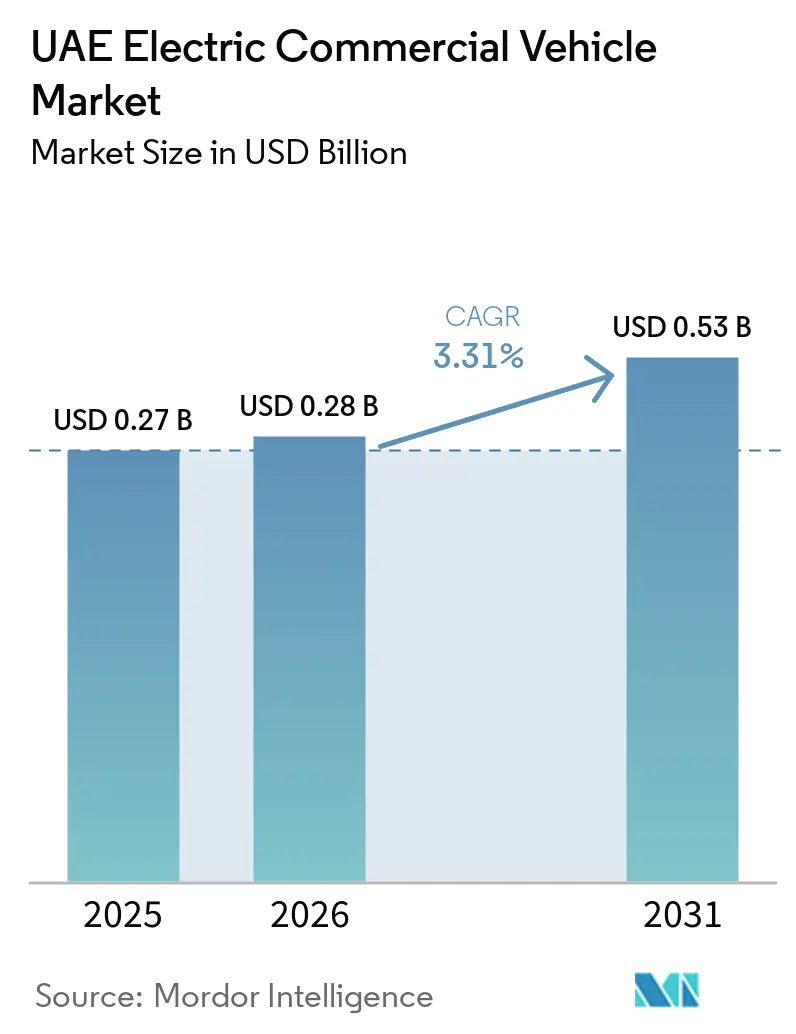

| Tamaño del mercado en el año base (2025) | 0.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.31% CAGR |

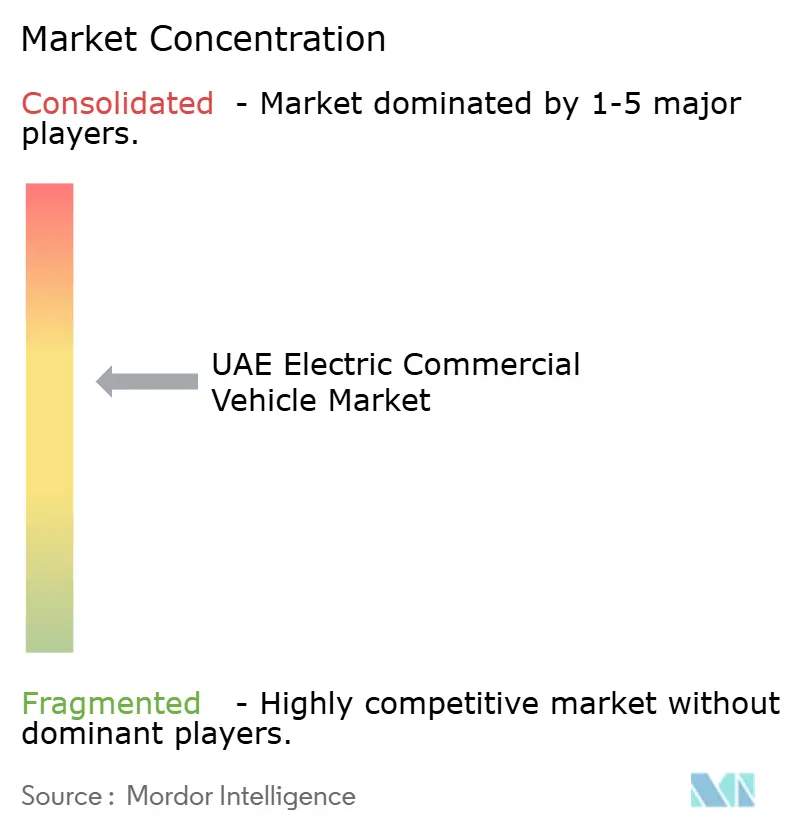

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Comerciales Eléctricos en los EAU por Mordor Intelligence

El tamaño del mercado de vehículos comerciales eléctricos en los EAU fue valorado en USD 0,27 mil millones en 2025 y se estima que crecerá desde USD 0,28 mil millones en 2026 hasta alcanzar USD 0,53 mil millones en 2031, a una CAGR del 3,31% durante el período de pronóstico (2026-2031). Los mandatos climáticos federales, la mayor actividad de comercio electrónico de última milla y el descenso del costo total de propiedad de las furgonetas de reparto continúan alentando a los gestores de flotas a sustituir las unidades diésel por modelos eléctricos de batería. Al mismo tiempo, el avance se ve frenado por los límites de capacidad de la red eléctrica en torno a los clústeres industriales y la lenta consolidación de un único protocolo de carga rápida para vehículos pesados. Los distribuidores locales han comenzado a ofrecer vehículos junto con servicios de carga llave en mano, reduciendo el riesgo de integración para los operadores. La fragmentación del mercado se mantiene moderada, ya que las marcas globales consolidadas y los nuevos competidores chinos buscan cuota de mercado a través de paquetes de servicio diferenciados más que por precio.

Conclusiones Clave del Informe

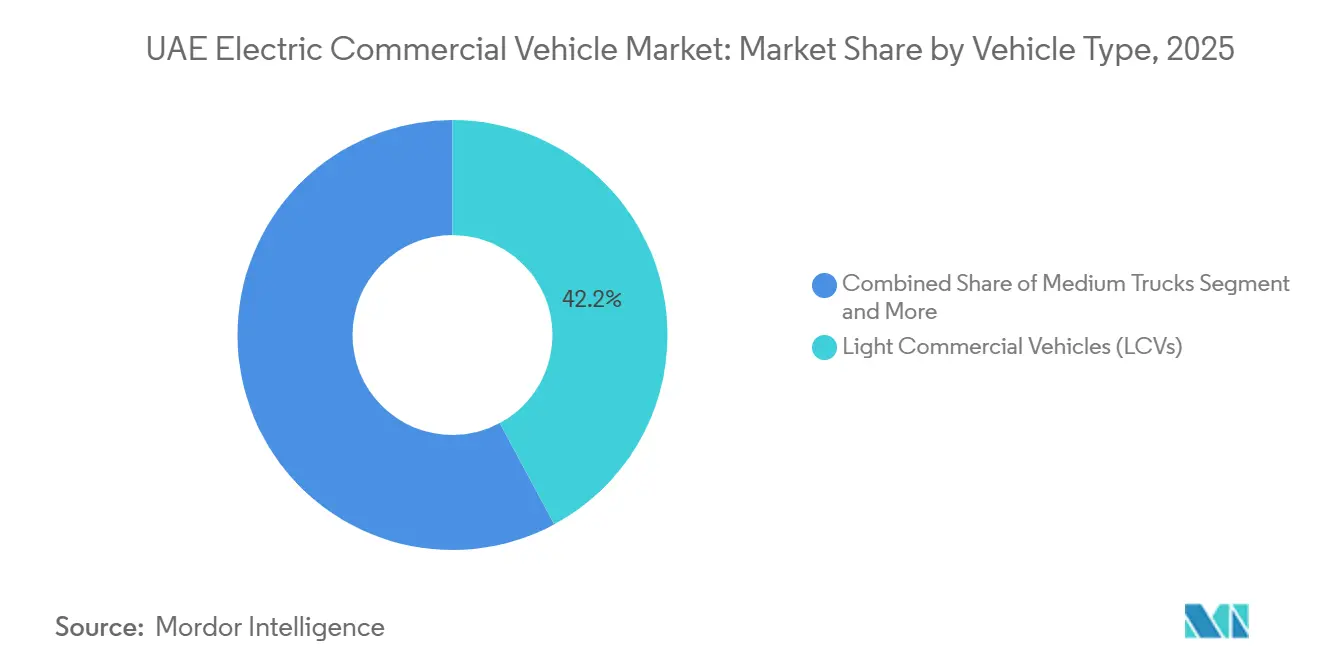

- Por tipo de vehículo, los vehículos comerciales ligeros representaron el 42,15% de la participación del mercado de vehículos comerciales eléctricos en los EAU en 2025, mientras que se proyecta que los camiones pesados se expandirán a la CAGR más rápida del 4,68% hasta 2031.

- Por tipo de propulsión, las plataformas eléctricas de batería mantuvieron el 78,33% de la participación del mercado de vehículos comerciales eléctricos en los EAU en 2025; se prevé que los modelos de pila de combustible registren la CAGR más rápida del 7,56% durante el mismo período.

- Por tipo de tracción, las unidades de tracción trasera representaron el 57,25% de la participación del mercado de vehículos comerciales eléctricos en los EAU en 2025, mientras que se pronostica que las líneas de tracción total crecerán a una CAGR del 5,24% hasta 2031.

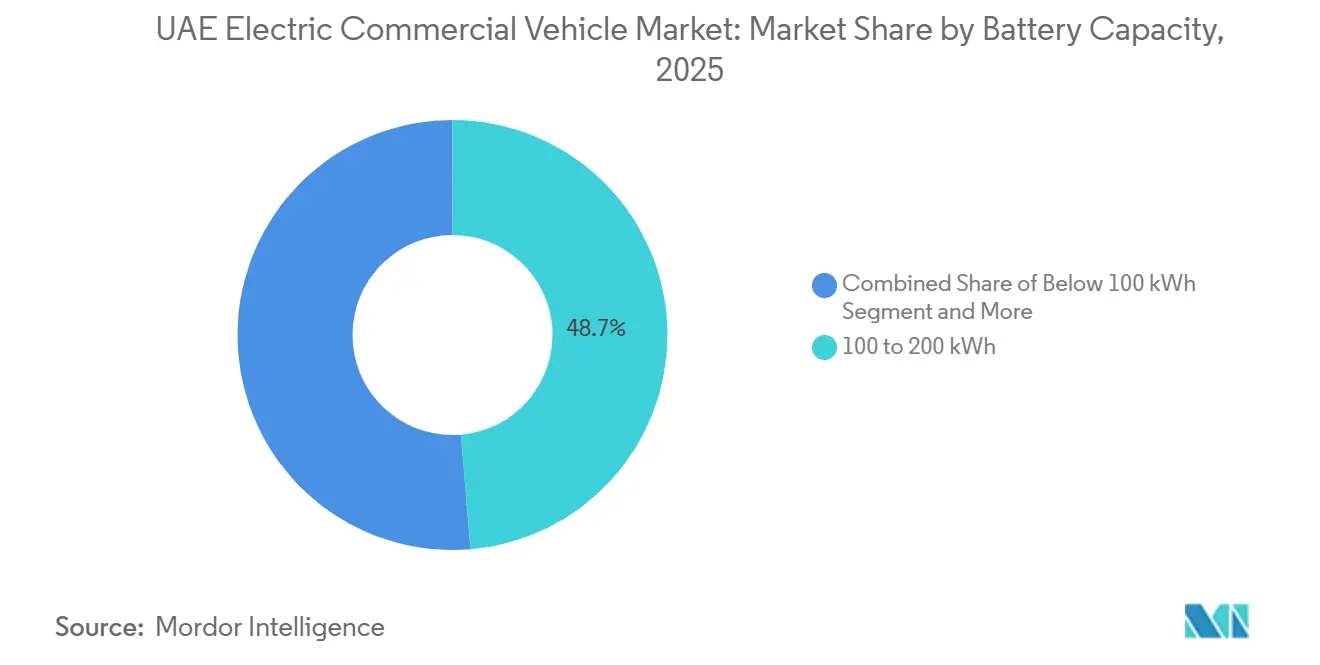

- Por capacidad de batería, los sistemas de 100-200 kWh representaron el 48,66% de la participación del mercado de vehículos comerciales eléctricos en los EAU en 2025; los paquetes de más de 200 kWh liderarán el crecimiento con una CAGR del 4,17% hasta 2031.

- Por industria de uso final, las aplicaciones de tránsito urbano capturaron el 39,12% de la participación del mercado de vehículos comerciales eléctricos en los EAU en 2025, mientras que se proyecta que la minería crecerá a una CAGR del 5,88% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vehículos Comerciales Eléctricos en los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Gubernamentales Impulsan la Electrificación de Flotas | +1.2% | Nacional en los EAU; ganancias tempranas en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Paridad de Costo Total de Propiedad para Furgonetas de Reparto | +0.8% | Nacional en los EAU; centros urbanos densos | Corto plazo (≤2 años) |

| Expansión de los Corredores de Hidrógeno Verde en los EAU | +0.6% | A nivel nacional, con efecto expansivo hacia el CCG | Largo plazo (≥4 años) |

| Depósitos de Carga Integrados en Zonas Francas | +0.4% | Zonas de libre comercio de Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Requisitos de Compensación de Carbono en Licitaciones | +0.3% | Nacional en los EAU | Corto plazo (≤2 años) |

| Avances Térmicos de Baterías para Clima Desértico | +0.2% | EAU y Oriente Medio en general | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de Electrificación de Flotas

Los objetivos de adquisición a nivel federal y de emirato continúan respaldando la certeza de volumen de los fabricantes. La Autoridad de Carreteras y Transporte de Dubái incorporó autobuses eléctricos a su flota, mientras que múltiples ministerios convirtieron una quinta parte de su parque vehicular para 2025[1]"Dubái introduce los primeros autobuses eléctricos como parte del impulso de transporte de cero emisiones para 2050", The National, thenationalnews.com. El sector público proporciona así referencias de valor residual que tranquilizan a los compradores privados. Las licitaciones municipales ahora especifican opciones de cero emisiones como requisito base, obligando a los licitadores a alinear sus planes de inversión con los hitos de electrificación. En conjunto, estas medidas aceleran la expansión de la red local de posventa y elevan los umbrales competitivos para los nuevos participantes tardíos.

Paridad de Costo Total de Propiedad para Furgonetas de Reparto Urbano para 2026

Las fuertes caídas en el precio de las baterías y los recargos regulados sobre el diésel empujan los costos operativos de las furgonetas ligeras hacia el punto de equilibrio con los motores de combustión tradicionales. Los ensayos de flotas que rastrean intervalos de servicio en condiciones reales, facturas de energía y valores residuales han comenzado a confirmar los ahorros modelados, aumentando la confianza de los prestamistas. Las aseguradoras locales responden creando pólizas con descuento para los operadores que cumplen los requisitos de telemática de fábrica, reduciendo las brechas de prima frente al diésel. En conjunto, estas ganancias acortan los horizontes de recuperación de la inversión hasta dentro de los ciclos de arrendamiento estándar, inclinando a los equipos de adquisición hacia el vehículo eléctrico como opción predeterminada. Los programas de financiación de proveedores añaden entonces extensiones de garantía que reducen aún más el riesgo de adopción.

Expansión de los Corredores de Hidrógeno Verde en los EAU

Las grandes empresas de petróleo y gas redirigen parte de sus presupuestos de descarbonización hacia bombas de hidrógeno de alto caudal situadas en paradas de camiones interemiratales. Las primeras demostraciones con socios de logística de aviación validan los transportistas de pila de combustible de largo alcance en rutas de tiempo crítico donde la masa de la batería erosiona la economía de carga útil. Los memorandos de entendimiento firmados con operadores ferroviarios apuntan a futuros nodos multimodales, ampliando la base de carga direccionable. Si bien los subsidios firmes aún están pendientes, el capital político invertido en la estrategia nacional de hidrógeno otorga credibilidad a las trayectorias de precios a largo plazo. Las flotas, por tanto, se cubren asegurando asignaciones piloto que mantienen abiertas las opciones tecnológicas futuras.

Depósitos de Carga Integrados en Zonas de Libre Comercio

Las autoridades de uso del suelo dentro de las zonas francas logísticas otorgan permisos acelerados para cargadores de alta capacidad, combinando mejoras de red con ampliaciones de almacenes. Los operadores de centros logísticos aprovechan modelos de uso compartido: múltiples transportistas utilizan el mismo depósito durante ventanas de turno escalonadas, aumentando la utilización de activos y reduciendo los costos de capital por punto de carga. Dado que el despacho aduanero, el almacenamiento en depósito fiscal y la carga coexisten ahora en una misma parcela, los camiones evitan desvíos a estaciones públicas, ahorrando horas de conductor. Las empresas de servicios públicos responden ofreciendo tarifas de respuesta a la demanda que recompensan la programación nocturna y suavizan las curvas de carga local. El ecosistema resultante convierte cada depósito de zona franca en un escaparate, atrayendo a otros propietarios a replicar el modelo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad de Red Limitada en Clústeres | −0.7% | Principales zonas industriales de Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Escasez de Estándares de Carga Rápida | −0.5% | Nacional en los EAU | Corto plazo (≤2 años) |

| Primas de Seguro Más Altas para Camiones Eléctricos | −0.4% | Nacional en los EAU | Corto plazo (≤2 años) |

| Incertidumbre sobre el Valor Residual de los Vehículos Eléctricos | −0.3% | Nacional en los EAU | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de Red Limitada en Clústeres Industriales

Las subestaciones que sirven a los principales centros logísticos de zonas francas operan cerca de sus límites nominales, y los plazos de actualización promedian tres años. Las regulaciones de las empresas de servicios públicos restringen la generación in situ, impidiendo que los operadores instalen sistemas privados de almacenamiento solar que podrían reducir la demanda pico. Como resultado, las flotas posponen la adopción masiva o limitan los vehículos electrificados a programas de carga nocturna de baja potencia. En paralelo, el software de gestión de carga y las ventanas de carga escalonadas sirven como mitigaciones a corto plazo, pero no abordan completamente las necesidades de carga rápida diurna. A menos que las mejoras de distribución coincidan con los planes de despliegue de vehículos, la adopción continuará a un ritmo moderado.

Escasez de Estándares de Carga Rápida para Vehículos Pesados

Dos protocolos rivales a nivel de megavatio siguen en juego, obligando a las flotas a apostar por hardware que podría quedar obsoleto si la alternativa se impone. Las soluciones provisionales dependen de conectores de menor potencia que extienden las ventanas de carga a bloques de varias horas, reduciendo los límites de kilometraje diario para los vehículos de larga distancia. Los inversores en estaciones privadas son reacios a financiar el costo de los cables refrigerados por líquido hasta que surja un claro ganador, lo que ralentiza la cobertura geográfica. Los fabricantes de equipos originales se cubren ofreciendo kits adaptadores, un compromiso que añade peso y complejidad de servicio sin resolver las incompatibilidades de raíz. La incertidumbre, por tanto, infla los cálculos del costo total de propiedad, retrasando las aprobaciones de compra a nivel directivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Furgonetas Urbanas Dominan, los Camiones Pesados Aceleran

Las furgonetas comerciales ligeras capturaron el 42,15% de la participación del mercado de vehículos comerciales eléctricos en los EAU en 2025. Su popularidad se debe a las rutas de entrega de última milla donde el frenado regenerativo y la huella compacta superan a los vehículos diésel. Las operaciones basadas en depósitos simplifican la logística de carga nocturna, permitiendo a los gestores integrar vehículos eléctricos sin rediseñar las rutas. La familiaridad de los conductores con la ergonomía de las furgonetas acelera la formación, y los incentivos municipales a menudo reservan espacio en la acera para las entregas de cero emisiones. En conjunto, estos factores consolidan el segmento como el ancla del mercado.

Los camiones pesados exhiben la CAGR más rápida del 4,68% hasta 2031. Las empresas mineras y de construcción pilotan equipos impulsados por batería y pila de combustible para reducir el manejo de diésel in situ y cumplir con las normas de emisiones cada vez más estrictas. Los primeros adoptantes negocian contratos de energía a granel con las empresas de servicios públicos, compensando los precios de venta más altos de los vehículos al asegurar costos operativos predecibles. La fiabilidad demostrada en condiciones desérticas extremas convence a los financiadores para extender arrendamientos de mayor plazo. A medida que se acumulan los datos de ciclos de uso, se espera que la adopción pase de los pilotos a despliegues de flotas a escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: Los Vehículos Eléctricos de Batería Lideran, los Vehículos de Pila de Combustible Ganan Impulso en Nichos

Los vehículos eléctricos de batería mantuvieron una participación dominante del 78,33% del mercado de vehículos comerciales eléctricos en los EAU en 2025. Las cadenas de suministro maduras y una red de cargadores en crecimiento hacen de los vehículos eléctricos de batería la opción predeterminada para las flotas centradas en rutas urbanas y regionales. Los avances en software proporcionan una predicción precisa de la autonomía, reduciendo la ansiedad de los despachadores sobre el tiempo de inactividad durante el turno. Los inversores favorecen el tren de transmisión más simple, citando un menor riesgo de mantenimiento frente a los sistemas de doble energía. Esta percepción de fiabilidad refuerza las compras repetidas entre los operadores de mensajería y municipales.

Los vehículos eléctricos de pila de combustible registrarán la CAGR más rápida del 7,56% hasta 2031. Los transportistas de larga distancia consideran la mayor densidad energética del hidrógeno para proteger la carga útil al cruzar corredores escasamente poblados. Las grandes empresas energéticas patrocinan los primeros nodos de repostaje, combinándolos con compromisos de flotas cautivas que garantizan la demanda. A medida que los primeros datos de campo reducen el riesgo de las estimaciones de valor residual, las empresas de arrendamiento amplían los criterios de elegibilidad, desbloqueando nuevos segmentos de clientes. Estos desarrollos convergentes permiten a los vehículos de pila de combustible establecer posiciones en nichos de vehículos pesados.

Por Tipo de Tracción: La Tracción Trasera Domina, la Tracción Total Avanza

Las configuraciones de tracción trasera aseguraron el mayor 57,25% de la participación del mercado de vehículos comerciales eléctricos en los EAU en 2025. Una arquitectura mecánica más simple mantiene el peso en vacío bajo, preservando el volumen de carga en las furgonetas urbanas. La familiaridad establecida de los talleres con los componentes de tracción trasera acorta los tiempos de inactividad por servicio, una métrica crítica para las flotas de alta utilización. La entrega de par al eje trasero también mejora la estabilidad bajo cargas variables. Estas ventajas prácticas consolidan la tracción trasera como la especificación base para la mayoría de los compradores comerciales.

Se proyecta que las variantes de tracción total se expandirán a la CAGR más rápida del 5,24% hasta 2031. Los operadores de construcción y minería valoran la tracción adicional en obras sin pavimentar, lo que permite el despliegue durante todo el año a pesar de las superficies de arena o grava cambiantes. Los fabricantes de equipos originales ahora incluyen la tracción total con carcasas de batería reforzadas, mitigando el riesgo de impacto en la parte inferior del vehículo. El software que desplaza automáticamente el par entre ejes reduce la carga de trabajo del conductor en rampas resbaladizas. En conjunto, estas características justifican la prima, ya que el tiempo de actividad en condiciones adversas supera el costo de capital.

Por Capacidad de Batería: Los Paquetes de Rango Medio Lideran, la Alta Capacidad Crece

Los sistemas de batería con una capacidad entre 100 y 200 kWh representaron la mayor participación del 48,66% del mercado de vehículos comerciales eléctricos en los EAU en 2025. Equilibran la autonomía con el peso, adaptándose a los ciclos de uso urbano típicos sin erosionar los límites de carga útil. Los gestores de flotas aprecian que los paquetes de tamaño medio se adaptan a los chasis existentes sin refuerzos costosos. La carga nocturna en depósito los recarga fácilmente, evitando las tarifas de hora punta. Estas ventajas sustentan colectivamente el atractivo generalizado.

Los paquetes de más de 200 kWh muestran la CAGR más rápida del 4,17% hasta 2031. Los transportistas de larga distancia seleccionan baterías más grandes para evitar paradas de carga en ruta que interrumpen las ventanas de entrega ajustadas. Los fabricantes combinan estos paquetes con gestión térmica activa, garantizando el rendimiento durante las extremas temperaturas veraniegas del Golfo. Las estructuras de financiación que distribuyen los mayores costos iniciales a lo largo de vidas útiles extendidas facilitan los obstáculos de adopción. A medida que aumentan las clasificaciones de potencia de los cargadores, las plataformas de alta capacidad se vuelven cada vez más prácticas para el transporte regional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Tránsito Domina, la Minería Acelera

Las aplicaciones de tránsito urbano representaron el 39,12% de la participación del mercado de vehículos comerciales eléctricos en los EAU en 2025. Las agencias de transporte público establecen objetivos de conversión de flotas plurianuales que se traducen en canales de pedidos predecibles para los fabricantes de autobuses. Los cargadores de depósito dedicados simplifican la programación y permiten que las baterías se enfríen durante la noche, prolongando la vida útil. Los pasajeros se benefician de viajes silenciosos y sin vibraciones, lo que respalda encuestas de usuarios favorables. La retroalimentación positiva de los pasajeros refuerza el respaldo político para futuras rondas de adquisición.

La minería exhibe la CAGR más rápida del 5,88% hacia 2031. Los propietarios de sitios ven la electrificación como una vía para reducir los costos de ventilación en pozos cerrados y para cumplir con los compromisos de descarbonización corporativa exigidos por los compradores globales de materias primas. Los programas piloto combinan camiones pesados con generación de energía in situ, reduciendo la dependencia de la logística de diésel a lo largo de largas cadenas de suministro. Las demostraciones exitosas crean plantillas transferibles a canteras y megaproyectos de construcción. Cada prueba de concepto acorta el ciclo de decisión para el siguiente operador que evalúa una flota de cero emisiones.

Análisis Geográfico

Dubái y Abu Dabi juntos representan la mayor parte de los despliegues de flotas gracias a un mayor poder adquisitivo, políticas municipales de apoyo y redes de carga más densas. La red Green Charger de Dubái supera ahora los 1.860 puntos de acceso público, con un objetivo de 10.000 para 2026[2]"Dubái lanza 10.000 estaciones de carga para vehículos eléctricos para 2026: Expansión de la Red Green Charger de DEWA — Ubicaciones, Precios y Guía de la Aplicación", DigitalDubai.ai, www.digitaldubai.ai. Abu Dabi complementa esto con megacentros de autopista que conectan las zonas industriales con los puertos marítimos, permitiendo itinerarios de carga eléctrica interemiratal. Sharjah aprovecha las rutas de tránsito transfronterizo para pilotar autobuses eléctricos que alimentan a los pasajeros hacia las terminales del Metro de Dubái. Los emiratos del norte estudian modelos similares, posicionándose para infraestructura de seguimiento una vez que las flotas ancla se expandan.

Las zonas de libre comercio como Jebel Ali y Dubái Sur concentran proveedores de logística de terceros que operan grandes flotas de camiones de marcas mixtas. Las políticas de uso del suelo en estas zonas facilitan depósitos de carga dedicados ubicados junto a los almacenes, reduciendo el tiempo de inactividad perdido en el repostaje. Los descuentos de alquiler condicionales vinculados a métricas de sostenibilidad promueven indirectamente la adopción de vehículos de cero emisiones. Por el contrario, los parques industriales heredados sin disposiciones de submedición enfrentan cargos de demanda más altos, retrasando su transición. Esta divergencia conduce a un patrón de adopción irregular en toda la federación.

La resiliencia de la red eléctrica sigue siendo la variable fundamental. Las empresas de servicios públicos programan mejoras de capacidad incrementales vinculadas a pedidos de flotas confirmados, pero los plazos de entrega de componentes exponen los planes de despliegue a riesgos de retraso. Las partes interesadas, por tanto, experimentan con software de equilibrio de carga y almacenamiento parcial de baterías in situ para suavizar la demanda pico. Las soluciones provisionales reducen pero no eliminan el riesgo de sobrecargas de transformadores durante eventos de carga rápida simultánea. El despliegue generalizado dependerá de una inversión sincronizada tanto en vehículos como en infraestructura.

Panorama Competitivo

El mercado de vehículos comerciales eléctricos en los EAU está moderadamente fragmentado. Los grandes fabricantes de camiones globales compiten con ágiles marcas chinas y distribuidores locales que combinan la venta de vehículos con financiación, telemática y soluciones de carga. Los ecosistemas de servicio resultantes elevan los costos de cambio y desplazan el énfasis del precio de venta al soporte del ciclo de vida. BYD profundizó su presencia a través de una asociación de capital en febrero de 2026 con Al-Futtaim, allanando el camino para el ensamblaje local futuro una vez que los volúmenes anuales justifiquen la inversión en utillaje.

Volvo, Daimler Truck y Scania se centran en nichos de vehículos pesados premium, apostando a que el cumplimiento temprano de los estándares emergentes de carga a nivel de megavatio asegurará cuentas ancla. Empresas emergentes como Einride se diferencian a través de sistemas de conducción autónoma que prometen una mayor utilización de activos, atrayendo a clientes dispuestos a pilotar flotas de tecnología mixta. La convergencia de estándares sigue siendo una palanca competitiva. Los primeros adoptantes del Sistema de Carga a Nivel de Megavatio potencialmente fidelizan a clientes de larga distancia que buscan activos preparados para el futuro.

Por el contrario, la incertidumbre sobre el dominio del protocolo obliga a la cautela entre los operadores sensibles al precio. Los distribuidores locales mitigan esto ofreciendo cláusulas de actualización que intercambian el hardware de carga si los estándares cambian, amortiguando el riesgo del comprador. Tales innovaciones contractuales pueden pesar tanto en las decisiones de compra como las propias especificaciones del vehículo.

Líderes de la Industria de Vehículos Comerciales Eléctricos en los EAU

Daimler Truck AG

BYD Co. Ltd.

Volvo Group

Yutong Bus Co. Ltd.

Scania AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Dubái presentó el camión ligero totalmente eléctrico eCanter, destacando el giro de la región hacia el transporte sostenible. Este lanzamiento fue el resultado de una asociación entre Mitsubishi Fuso y Al Habtoor Motors para atender la creciente demanda de soluciones de logística urbana ecológicas.

- Septiembre de 2025: JBM Electric Vehicles se asoció con Al Habtoor Motors para lanzar una nueva línea de autobuses eléctricos en los Emiratos.

- Abril de 2025: Jameel Motors y Farizon Auto presentaron conjuntamente el camión eléctrico Farizon H9E durante la Cumbre de Innovación en Vehículos Eléctricos en Abu Dabi.

Alcance del Informe del Mercado de Vehículos Comerciales Eléctricos en los EAU

El mercado de vehículos comerciales eléctricos en los EAU se analiza por tipo de vehículo, tipo de propulsión, tipo de tracción, capacidad de batería e industria de uso final.

Por Tipo de Vehículo, el mercado está segmentado en Vehículos Comerciales Ligeros, Camiones Medianos, Camiones Pesados y Autobuses y Autocares. Por Tipo de Propulsión, el mercado incluye Vehículos Eléctricos de Batería (BEV), Vehículos Eléctricos Híbridos Enchufables (PHEV) y Vehículos Eléctricos de Pila de Combustible (FCEV). Por Tipo de Tracción, el mercado se categoriza en Tracción Delantera (FWD), Tracción Trasera (RWD) y Tracción Total (AWD). Por Capacidad de Batería, el mercado está segmentado en Por Debajo de 100 kWh, 100-200 kWh y Por Encima de 200 kWh. Por Industria de Uso Final, el mercado se analiza en Tránsito Urbano, Logística y Distribución, Construcción, Minería y Servicios Municipales.

Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Vehículos Comerciales Ligeros |

| Camiones Medianos |

| Camiones Pesados |

| Autobuses y Autocares |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Tracción Delantera (FWD) |

| Tracción Trasera (RWD) |

| Tracción Total (AWD) |

| Por Debajo de 100 kWh |

| 100-200 kWh |

| Por Encima de 200 kWh |

| Tránsito Urbano |

| Logística y Distribución |

| Construcción |

| Minería |

| Servicios Municipales |

| Por Tipo de Vehículo | Vehículos Comerciales Ligeros |

| Camiones Medianos | |

| Camiones Pesados | |

| Autobuses y Autocares | |

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | |

| Vehículos Eléctricos de Pila de Combustible (FCEV) | |

| Por Tipo de Tracción | Tracción Delantera (FWD) |

| Tracción Trasera (RWD) | |

| Tracción Total (AWD) | |

| Por Capacidad de Batería | Por Debajo de 100 kWh |

| 100-200 kWh | |

| Por Encima de 200 kWh | |

| Por Industria de Uso Final | Tránsito Urbano |

| Logística y Distribución | |

| Construcción | |

| Minería | |

| Servicios Municipales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vehículos comerciales eléctricos en los EAU en 2026?

El tamaño del mercado fue valorado en USD 0,27 mil millones en 2025 y se estima que crecerá desde USD 0,28 mil millones en 2026 hasta alcanzar USD 0,53 mil millones en 2031, a una CAGR del 3,31% durante el período de pronóstico (2026-2031).

¿Qué estándar de carga debería considerar una flota para futuras compras de camiones pesados?

Los operadores monitorean cada vez más el Sistema de Carga a Nivel de Megavatio, certificado en 2026, aunque muchos se cubren instalando hardware dual compatible con CCS que puede ser adaptado retroactivamente.

¿Están disponibles comercialmente los camiones de pila de combustible en los EAU en 2026?

Sí, las unidades piloto de pila de combustible pedidas por operadores de logística y aviación están programadas para su entrega durante 2026 a lo largo del nuevo corredor de hidrógeno verde.

¿Pueden los emiratos más pequeños como Ajmán adoptar autobuses eléctricos de manera rentable?

Las rutas transfronterizas de Sharjah demuestran que agrupar la demanda con los enlaces del Metro de Dubái puede hacer que el tránsito eléctrico sea financieramente viable para los emiratos vecinos.

Última actualización de la página el: