Tamaño y Participación del Mercado de Terapia de Reemplazo Enzimático

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.99% CAGR |

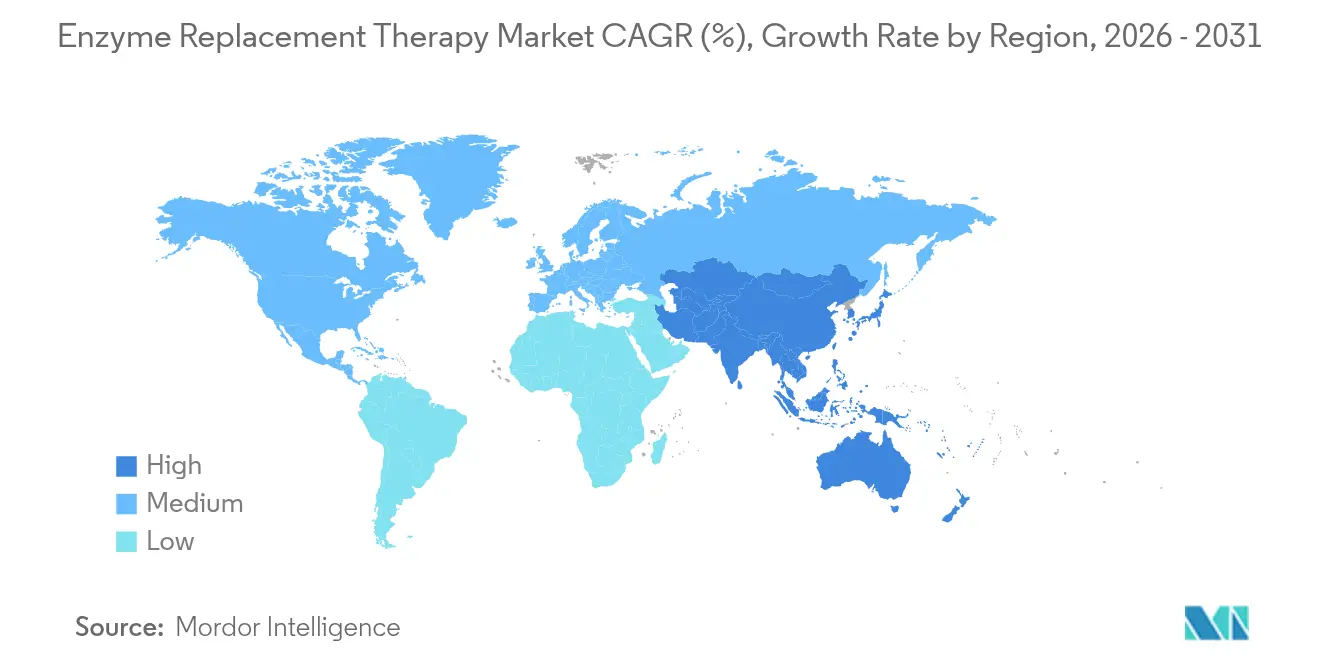

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

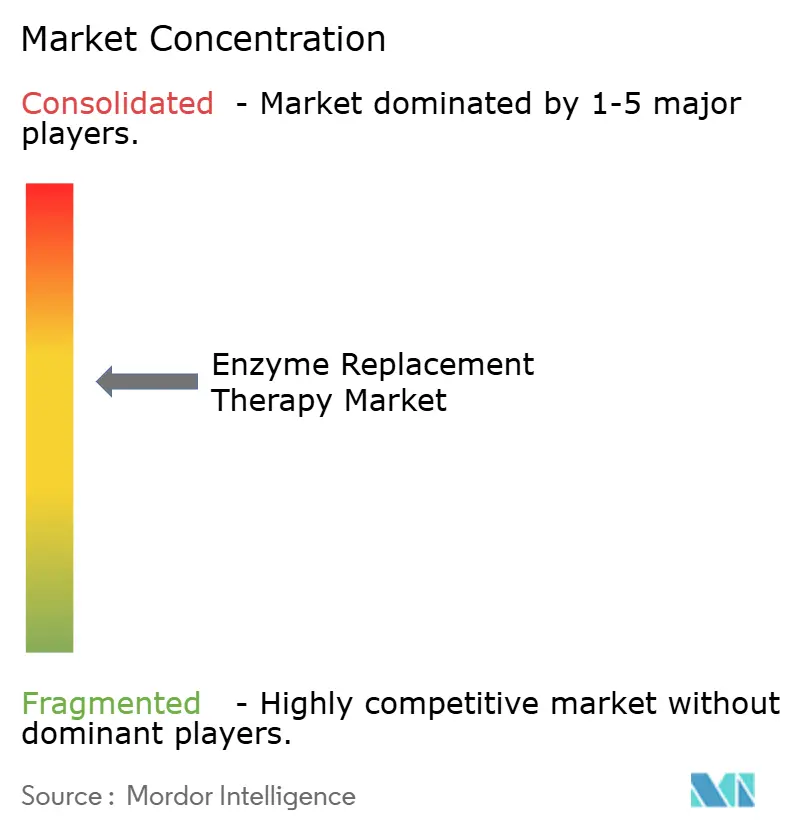

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia de Reemplazo Enzimático por Mordor Intelligence

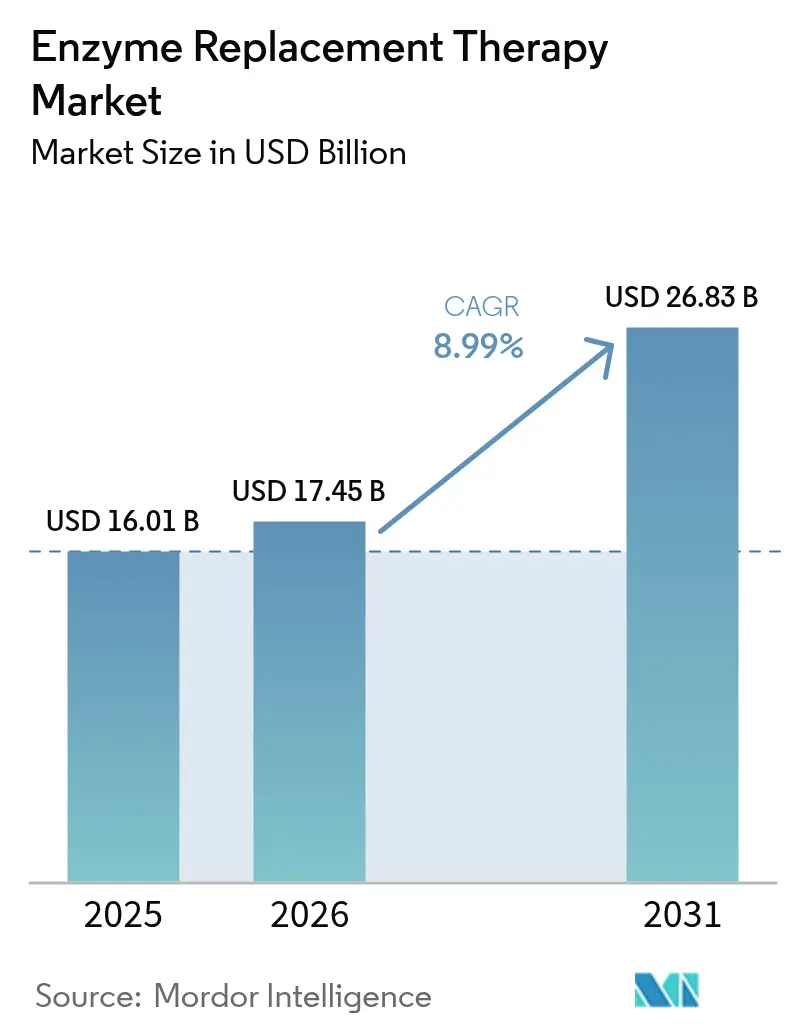

Se espera que el tamaño del mercado de terapia de reemplazo enzimático crezca de USD 16,01 mil millones en 2025 a USD 17,45 mil millones en 2026 y se prevé que alcance USD 26,83 mil millones en 2031 a una CAGR del 8,99% durante 2026-2031. La expansión sostenida está vinculada a una detección neonatal más amplia, herramientas de diagnóstico más precisas y un mayor reconocimiento de los trastornos de almacenamiento lisosomal, que ahora determinan las prioridades clínicas en numerosos sistemas de salud. La ingeniería enzimática habilitada por tecnología y un claro giro hacia la infusión domiciliaria están redefiniendo las vías de atención, aliviando la congestión hospitalaria y mejorando la adherencia. Los organismos reguladores continúan acelerando las aprobaciones de terapias huérfanas, mientras que los contratos basados en valor están probando nuevos métodos de fijación de precios. La resiliencia de la cadena de suministro se ha convertido en un imperativo estratégico tras la escasez mundial de enzimas pancreáticas, que expuso vulnerabilidades para más de 60.000 pacientes en el Reino Unido[1]Pharmaceutical Journal, "La escasez de enzimas pancreáticas persistirá hasta 2026," pharmaceutical-journal.com.

Conclusiones Clave del Informe

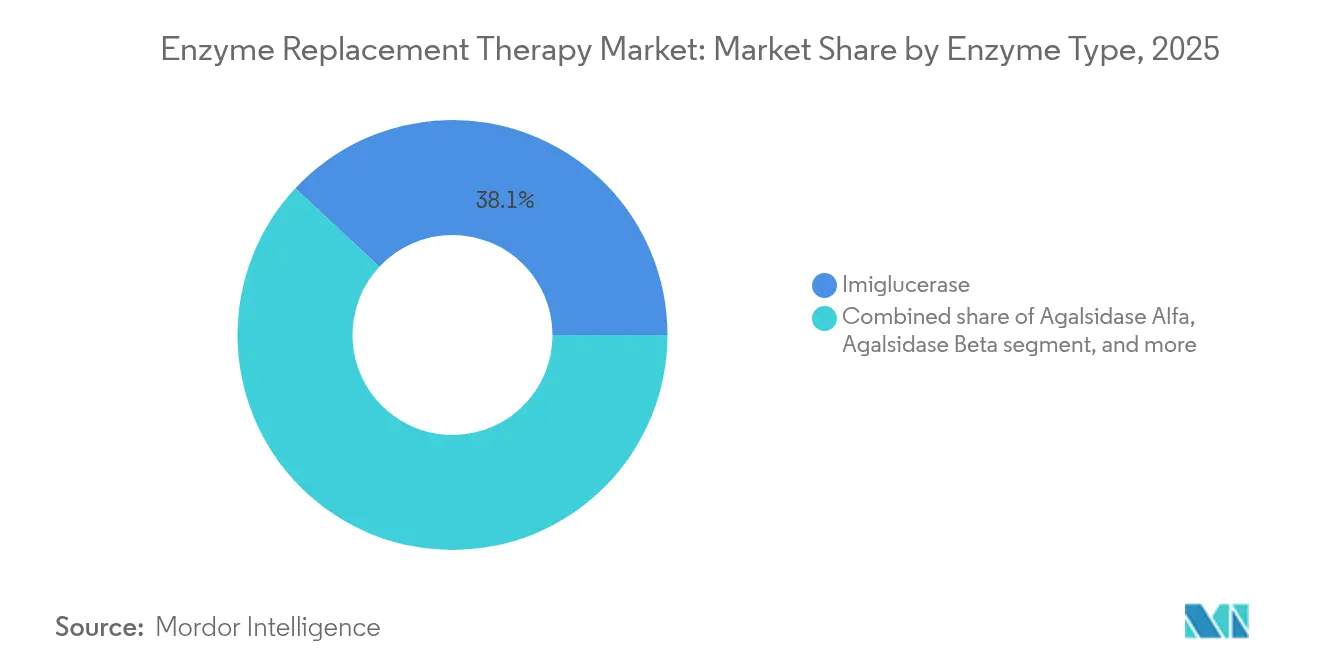

- Por tipo de enzima, la imiglucerasa lideró con el 38,05% de la participación del mercado de terapia de reemplazo enzimático en 2025; la avalglucosidasa alfa avanza a una CAGR del 11,12% hasta 2031.

- Por aplicación, la enfermedad de Gaucher representó el 42,87% del tamaño del mercado de terapia de reemplazo enzimático en 2025, aunque la enfermedad de Pompe se expande a una CAGR del 11,02% hasta 2031.

- Por vía de administración, las infusiones intravenosas captaron el 91,75% de la cuota de ingresos en 2025, mientras que la administración subcutánea se proyecta que crecerá a una CAGR del 10,12%.

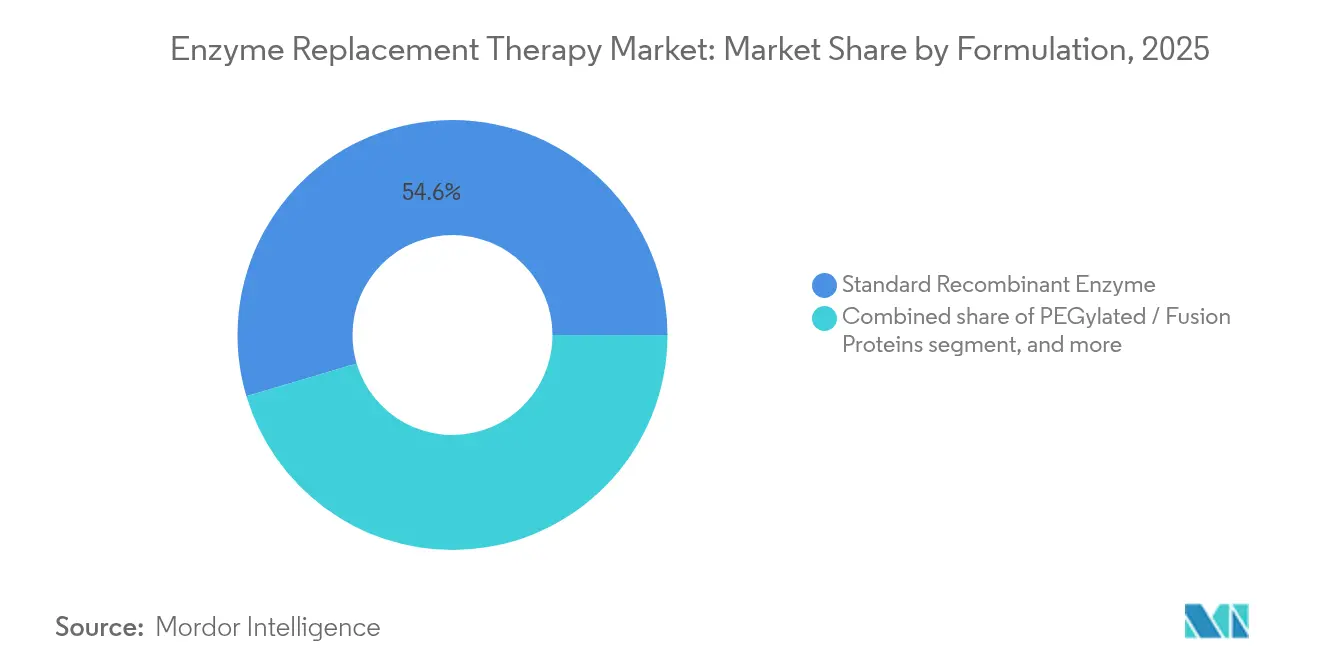

- Por formulación, las enzimas recombinantes estándar mantuvieron el 54,60% de la participación del tamaño del mercado de terapia de reemplazo enzimático en 2025, mientras que las formas PEGiladas están previstas para crecer a una CAGR del 9,85%.

- Por usuario final, los hospitales y clínicas especializadas representaron el 71,90% de la participación en 2025; la atención sanitaria domiciliaria es el canal de mayor crecimiento con una CAGR del 12,10%.

- Por geografía, América del Norte retuvo el 38,10% de la participación en 2025, mientras que Asia-Pacífico tiene previsto registrar la CAGR más alta del 10,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Terapia de Reemplazo Enzimático*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Raras | +2.1% | Global; mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales y Financiamiento | +1.8% | América del Norte y UE; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los Programas de Detección Neonatal | +1.5% | Global; ganancias tempranas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Orientación hacia la Atención Centrada en el Paciente | +1.2% | América del Norte y Europa; extensión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Ingeniería Enzimática | +1.7% | Global | Largo plazo (≥ 4 años) |

| Modelos de Reembolso Innovadores | +0.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Raras

Los programas genómicos neonatales en China identificaron trastornos de almacenamiento lisosomal en 1 de cada 1.512 nacimientos, revelando cohortes no diagnosticadas de considerable tamaño e impulsando una adopción sostenida en el mercado de terapia de reemplazo enzimático. Los diagnósticos más tempranos permiten a los clínicos intervenir antes de que se produzca un daño orgánico irreversible, lo que reduce los costes a lo largo de la vida en comparación con el manejo de síntomas en etapas tardías. Los pagadores tratan cada vez más la terapia temprana como gasto preventivo, realineando los presupuestos destinados a enfermedades raras. A medida que más jurisdicciones adoptan programas similares, el conjunto global de pacientes se amplía y acelera la previsibilidad de la demanda. La identificación temprana también facilita el seguimiento de resultados a largo plazo, un requisito previo para los contratos basados en valor que muchos aseguradores favorecen actualmente.

Incentivos Gubernamentales y Financiamiento

La FDA de los Estados Unidos otorgó seis Designaciones de Enfermedades Pediátricas Raras a M6P Therapeutics en 2024, ilustrando cómo las vías de revisión aceleradas acortan los plazos de desarrollo para los candidatos enzimáticos. La propuesta de Europa de un Fondo para Terapias Genómicas Huérfanas busca financiar tanto la innovación como el acceso equitativo. Los subsidios directos apuntan ahora a la capacidad de fabricación, respondiendo a las escaseces crónicas y reforzando la confianza en la seguridad del suministro. Estas políticas reducen el riesgo de capital para los patrocinadores biofarmacéuticos y aceleran los lanzamientos comerciales, aumentando la intensidad competitiva dentro del mercado de terapia de reemplazo enzimático. Las empresas multinacionales aprovechan las subvenciones para escalar plantas regionales, reduciendo los costes en destino y mejorando el alcance a los pacientes.

Expansión de los Programas de Detección Neonatal

El ensayo PEARL en la Universidad de California en San Francisco (UCSF) administra terapia enzimática prenatal para la mucopolisacaridosis tipo VI y la enfermedad de Pompe de inicio infantil, lo que podría eliminar la formación postnatal de anticuerpos. Los países que añaden paneles integrales detectan ahora la enfermedad meses o incluso años antes, lo que permite a los clínicos prevenir el daño neurológico y esquelético que históricamente causaba discapacidad de por vida. Los datos de resultados demuestran menores tasas de hospitalización y mejores métricas de crecimiento en lactantes sometidos a cribado, lo que refuerza los argumentos de los pagadores para financiar el programa desde el inicio. Los modelos económicos muestran que los costes del cribado se compensan en tres años mediante las complicaciones evitadas, un mensaje que resuena entre los ministerios de salud en regiones con recursos limitados.

Orientación hacia la Atención Centrada en el Paciente

Las cohortes italianas reportan costes directos entre un 25% y un 50% más bajos cuando las infusiones enzimáticas se trasladan del hospital al domicilio, junto con una mayor adherencia y una notable reducción del estrés del paciente. Solo el 9% de los receptores de atención domiciliaria reportan ansiedad relacionada con el tratamiento, frente al 40% entre sus homólogos hospitalarios[2]British Journal of Nursing, "Experiencia del Paciente con la Infusión Domiciliaria de Terapia de Reemplazo Enzimático," britishjournalofnursing.com. Durante la pandemia de COVID-19, las tecnologías de monitorización remota y la atención liderada por enfermeros validaron la seguridad de la administración domiciliaria, consolidando los modelos centrados en el paciente como una característica permanente del mercado de terapia de reemplazo enzimático. Los pagadores ahora reembolsan los equipos domiciliarios para liberar capacidad hospitalaria, y los fabricantes de dispositivos compiten por ofrecer bombas de infusión portátiles que se adapten a los protocolos en evolución.

Análisis del Impacto de las Restricciones del Mercado de Terapia de Reemplazo Enzimático*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Tratamiento | −1.9% | Global; mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones por Inmunogenicidad | −1.3% | Global | Mediano plazo (2-4 años) |

| Competencia de Terapias Emergentes | −1.1% | Global | Mediano plazo (2-4 años) |

| Desafíos en la Cadena de Suministro | −0.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Tratamiento

Los desembolsos anuales de entre USD 200.000 y USD 300.000 por paciente en los Estados Unidos continúan presionando los presupuestos de los pagadores, complicando la adopción amplia en economías emergentes con menor gasto sanitario. Los aseguradores encuestados citan un precio «justo» medio de USD 256.000 para las terapias enzimáticas crónicas, una cifra que apenas se alinea con los topes presupuestarios públicos. El reembolso europeo sigue siendo muy variable, desde el 27% en Polonia hasta el 88% en Dinamarca, lo que genera un acceso desigual que fragmenta la demanda y modera la visibilidad de los ingresos. Si bien los contratos basados en resultados mitigan el riesgo, requieren flujos de datos sofisticados que muchos sistemas de salud no poseen, lo que ralentiza la adopción.

Preocupaciones por Inmunogenicidad

La mitad de todos los pacientes tratados con enzimas acaban desarrollando anticuerpos antifármaco, algunos de los cuales neutralizan la eficacia terapéutica y otros provocan reacciones a la infusión que obligan a la interrupción del tratamiento. Las soluciones alternativas, como el escalado de dosis o la inducción de tolerancia inmunológica, incrementan los costes y complican la atención. Los nuevos biosimilares se enfrentan a obstáculos adicionales porque incluso pequeñas desviaciones en la fabricación pueden alterar los perfiles de inmunogenicidad, aumentando el escrutinio regulatorio. La ingeniería novedosa, como la PEGilación y el cambio de glicosilación, muestra potencial para reducir los desencadenantes inmunitarios, aunque los datos de seguridad a largo plazo siguen siendo limitados, lo que retrasa la aceptación regulatoria generalizada y ralentiza ciertos lanzamientos dentro del mercado de terapia de reemplazo enzimático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Terapia de Reemplazo Enzimático

Por Tipo de Enzima:

El Dominio de la Imiglucerasa se Enfrenta al Desafío de la Próxima GeneraciónLa imiglucerasa mantuvo el 38,05% de la participación del mercado de terapia de reemplazo enzimático en 2025, subrayando su papel consolidado en el tratamiento de la enfermedad de Gaucher durante tres décadas. Sin embargo, se prevé que la avalglucosidasa alfa crezca a una CAGR del 11,12%, impulsada por una mayor focalización lisosomal en los protocolos de la enfermedad de Pompe. El tamaño del mercado de terapia de reemplazo enzimático para los agentes de próxima generación se proyecta que se expandirá rápidamente a medida que los fabricantes migren hacia construcciones PEGiladas o glicoingenieriles que prometen mayor semivida, menor inmunogenicidad y menor frecuencia de infusión.

La presión competitiva aumenta a medida que la agalsidasa alfa, la taliglucerase alfa y la velaglucerase alfa compiten por un posicionamiento diferenciado a través de sistemas de producción alternativos y estabilidad del suministro. Los resultados de fase 3 de la pegunigalsidasa alfa muestran una exposición plasmática sostenida, insinuando un cambio de paradigma en el tratamiento de la enfermedad de Fabry. Los fabricantes que invierten en biorreactores de levadura o de células vegetales reducen los costes previos a la producción y diversifican el abastecimiento, disminuyendo el riesgo de escaseces que antes caracterizaban al sector de la terapia de reemplazo enzimático.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

El Liderazgo de la Enfermedad de Gaucher es Desafiado por la Innovación en la Enfermedad de PompeLos protocolos de Gaucher generaron el 42,87% del tamaño del mercado de terapia de reemplazo enzimático en 2025, gracias a múltiples activos aprobados y algoritmos de dosificación bien establecidos. La enfermedad de Pompe le sigue de cerca, con una CAGR del 11,02% esperada hasta 2031, ya que la cipaglucosidasa alfa más miglustat supera los estándares de la monoterapia. Mientras tanto, las terapias para la enfermedad de Fabry mantienen impulso gracias al diagnóstico más temprano y a la iniciación guiada por directrices clínicas.

Las terapias génicas emergentes, como FLT201, ya están reduciendo las cargas de biomarcadores y podrían comprimir la adopción enzimática a largo plazo. La experimentación prenatal, como se observa en el ensayo PEARL de la Universidad de California en San Francisco (UCSF), podría reescribir por completo las ventanas de intervención. Las recomendaciones específicas por aplicación de los grupos de consenso europeos estandarizan ahora los intervalos de monitorización, lo que apoya la confianza de los pagadores e indirectamente sostiene el mercado de terapia de reemplazo enzimático.

Por Vía de Administración:

El Dominio Intravenoso se Enfrenta a la Disrupción SubcutáneaLas infusiones intravenosas representaron el 91,75% de la cuota de ingresos en 2025, ya que los modelos de atención tradicionales y la infraestructura hospitalaria reforzaron los hábitos establecidos. Sin embargo, los formatos subcutáneos impulsan una CAGR del 10,12%, catalizada por pacientes que prefieren la autonomía y tiempos de cita más cortos. El tamaño del mercado de terapia de reemplazo enzimático captado por los candidatos subcutáneos sigue siendo modesto hoy en día, pero tiene un peso estratégico desproporcionado.

Los desarrolladores han optimizado la viscosidad, la osmolaridad y el contenido de estabilizadores para garantizar la bioequivalencia con los comparadores intravenosos, desbloqueando regímenes simplificados adecuados para entornos ambulatorios o domiciliarios. Los reguladores ahora solicitan datos robustos de comparación en materia de inmunogenicidad y exposición a largo plazo, lo que alarga las presentaciones regulatorias pero refuerza la confianza una vez que llegan las aprobaciones. Los proveedores que combinan el lanzamiento de productos con plataformas de apoyo remoto fortalecen la adherencia y consolidan nichos duraderos.

Por Formulación:

Las Enzimas Estándar Lideran a Pesar de la Innovación PEGiladaLas enzimas recombinantes estándar mantuvieron el 54,60% de la participación en 2025, reflejando tres décadas de familiaridad clínica y vías regulatorias simplificadas. Sin embargo, las construcciones PEGiladas registran una CAGR del 9,85% al extender la semivida y permitir una dosificación menos frecuente. El crecimiento también proviene de las técnicas de proteínas de fusión que unen enzimas a fragmentos de anticuerpos, mejorando la penetración tisular.

Los participantes del mercado deben sopesar unos mayores costes de bienes vendidos (COGS) y controles de calidad más estrictos frente a precios premium y ganancias en fidelización. El mercado de terapia de reemplazo enzimático pronto contará con enzimas activadas genéticamente con fracciones de focalización intrínseca, lo que podría superar los beneficios de la PEGilación. Los primeros adoptantes consolidan el conocimiento de fabricación y la profundidad de patentes, elevando las barreras de entrada para los competidores biosimilares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

El Dominio Hospitalario se Desplaza hacia la Atención Sanitaria DomiciliariaLos hospitales y clínicas especializadas representaron el 71,90% de los ingresos en 2025, pero los entornos de atención sanitaria domiciliaria registran una CAGR del 12,10% gracias a una clara ventaja de costes del 25-50% y mejores resultados reportados por los pacientes. Los centros de infusión, un modelo híbrido, se expanden en zonas urbanas donde la supervisión en el lugar ofrece un compromiso entre conveniencia y vigilancia médica.

Las herramientas digitales de adherencia, incluidas bombas inteligentes y paneles de control basados en la nube, sustentan la disposición de los pagadores a reembolsar las infusiones domiciliarias. Estos movimientos reformulan las previsiones de suministro, ya que los envíos más pequeños y frecuentes sustituyen a los pedidos hospitalarios a granel. Los fabricantes de dispositivos, las farmacias especializadas y las redes de enfermería colaboran cada vez más, densificando ecosistemas que fusionan producto y servicio en una propuesta de valor cohesiva dentro del mercado de terapia de reemplazo enzimático.

Análisis Geográfico

Mercado de Terapia de Reemplazo Enzimático en América del Norte

América del Norte retuvo el 38,10% de la cuota en 2025 y continúa beneficiándose de planes de seguro bien financiados y de una FDA que acelera las aprobaciones de enfermedades raras, como Lenmeldy para la leucodistrofia metacromática. Los contratos basados en resultados han ganado terreno, vinculando los desembolsos anuales a mejoras en biomarcadores y reducciones en hospitalizaciones. Los fabricantes aprovechan las redes de farmacias especializadas para ejecutar entregas en el mismo día, mejorando la adherencia y reduciendo el desperdicio. El tamaño del mercado de terapia de reemplazo enzimático en Estados Unidos y Canadá también refleja amplios mandatos de cribado neonatal, que canalizan a los recién nacidos recién diagnosticados hacia la terapia de forma más temprana.

Mercado de Terapia de Reemplazo Enzimático en Europa

Europa presenta un panorama de acceso heterogéneo. Dinamarca reembolsa hasta el 88% de los costos, mientras que Polonia cubre apenas el 27%, lo que genera una adopción desigual que modera los ingresos agregados. Las aprobaciones centralizadas a través de la Agencia Europea de Medicamentos simplifican las presentaciones, como se observó con Xenpozyme para la enfermedad de Niemann-Pick, aunque las negociaciones de precios posteriores a la aprobación pueden extenderse durante años. Los viajes transfronterizos para tratamiento aumentan donde la financiación nacional es insuficiente, añadiendo complejidad logística a la planificación del suministro. No obstante, las guías de tratamiento coordinadas para las mucopolisacaridosis respaldan la convergencia en la práctica clínica y sustentan un crecimiento moderado.

Mercado de Terapia de Reemplazo Enzimático en Asia-Pacífico

Asia-Pacífico es la arena de mayor crecimiento del mercado de terapia de reemplazo enzimático, con una CAGR del 10,08%, impulsada por un cribado neonatal agresivo, el aumento de los ingresos de los hogares y centros de producción localizados. Los paneles genómicos de China revelaron tasas de incidencia lisosomal más altas de lo esperado, lo que impulsó programas de financiación municipal que subvencionan los tratamientos del primer año. Las aprobaciones en Japón de pabinafusp alfa (MPS II) y ácido aceneurámico (miopatía por GNE) reflejan la apertura del regulador hacia modalidades de vanguardia. Los fabricantes por contrato en Corea del Sur y Singapur amplían la capacidad enzimática, mientras que India aprovecha su liderazgo en costos para atender la demanda interna y de exportación. En conjunto, estas iniciativas elevan la base de ingresos de la industria de terapia de reemplazo enzimático en toda la región.

Panorama Competitivo

El mercado de terapia de reemplazo enzimático permanece moderadamente consolidado, anclado por Sanofi (Genzyme), Takeda y BioMarin, que juntos cuentan con sólida experiencia clínica, carteras de patentes y distribución global. BioMarin registró un crecimiento de ingresos del 15% en el primer trimestre de 2025, alcanzando USD 484 millones provenientes de activos enzimáticos a pesar de la creciente competencia. Las empresas establecidas continúan renovando sus carteras mediante PEGilación, diseño de proteínas de fusión y adquisiciones que profundizan la densidad del pipeline. La alineación estratégica con farmacias especializadas y proveedores de atención domiciliaria fortalece su oferta de servicios.

Los nuevos participantes están inclinando la competencia hacia vectores potencialmente curativos. FLT201 de Spur Therapeutics y RGX-121 de REGENXBIO utilizan plataformas de virus adenoasociado (AAV) para proporcionar expresión enzimática duradera, amenazando con erosionar la demanda de infusión crónica. Una alianza de USD 110 millones por adelantado entre REGENXBIO y Nippon Shinyaku ilustra cómo los innovadores biotecnológicos combinan la propiedad intelectual con músculo de comercialización regional, acelerando la entrada al mercado en Japón. Los desarrolladores de biosimilares acechan las patentes que vencen, aunque se enfrentan a altos obstáculos analíticos y de inmunogenicidad, que protegen a los actores establecidos en el corto plazo.

La escala de fabricación es otro campo de batalla. Samsung Biologics planea una capacidad de 784.000 litros para 2025, prometiendo plazos de entrega más rápidos y menores costes unitarios. Los márgenes de capacidad aíslan a los clientes de escaseces como la sequía de enzimas pancreáticas que interrumpió la continuidad de la terapia en el Reino Unido. Las empresas que pueden garantizar un suministro ininterrumpido firman contratos plurianuales con pagadores y sistemas de salud, reforzando sus posiciones de participación de mercado dentro del mercado de terapia de reemplazo enzimático.

Líderes del Sector de Terapia de Reemplazo Enzimático

Sanofi (Genzyme)

Takeda Pharmaceutical Co. Ltd

BioMarin Pharmaceutical Inc.

Amicus Therapeutics

Ultragenyx Pharmaceutical Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Terapia de Reemplazo Enzimático

- Sanofi

- Takeda Pharmaceuticals

- Biomarin Pharmaceutical

- Amicus Therapeutics

- Ultragenyx Pharmaceutical Inc.

- Spark Therapeutics

- JCR Pharmaceuticals Co. Ltd.

- Protalix BioTherapeutics

- Chiesi Farmaceutici

- GC Pharma (Green Cross Corp.)

- ISU Abxis

- Denali Therapeutics

- CANbridge Pharmaceuticals Inc.

- Pharming Group N.V.

- SOBI (Orphan Biovitrum)

- Avacta Group plc

- Orchard Therapeutics

- EUSA Pharma

- Idorsia Pharmaceuticals

Leer el Análisis de las Empresas del Mercado de Terapia de Reemplazo Enzimático

Desarrollos Recientes de la Industria en el Mercado de Terapia de Reemplazo Enzimático

- Marzo de 2025: Ultragenyx reportó ingresos del primer trimestre de 2025 de USD 139 millones, mientras que la terapia génica UX111 para el síndrome de Sanfilippo recibió una fecha de acción PDUFA del 18 de agosto de 2025.

- Marzo de 2025: Sanofi obtuvo la aprobación de la FDA para Qfitlia (fitusirán) como la primera terapia reductora de antitrombina para la hemofilia A y B, con solo seis inyecciones al año.

- Febrero de 2025: La FDA aprobó Ctexli (quenodesoxicólico) como el primer tratamiento para la xantomatosis cerebrotendinosa, reduciendo el colestanol plasmático y los biomarcadores urinarios.

- Febrero de 2025: REGENXBIO y Nippon Shinyaku formaron una alianza exclusiva para las terapias de mucopolisacaridosis RGX-121 y RGX-111, con USD 110 millones por adelantado e hitos de hasta USD 700 millones.

- Enero de 2025: La FDA determinó el período de revisión regulatoria para la extensión de la patente de POMBILITI, invitando a comentarios hasta diciembre de 2025.

Mercado de Terapia de Reemplazo Enzimático Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de la terapia de sustitución enzimática (TRE) como los ingresos mundiales generados por las enzimas biológicamente activas de venta con receta que se administran para compensar deficiencias específicas in vivo, más comúnmente en trastornos metabólicos y de almacenamiento lisosómico.

Quedan excluidas las mezclas de enzimas digestivas de venta libre, las fórmulas compuestas y las enzimas genéticamente modificadas en fase preclínica.

Segmentos cubiertos en este informe

- Por Tipo de Enzima

- Imiglucerasa

- Agalsidasa Alfa

- Agalsidasa Beta

- Velaglucerase Alfa

- Taliglucerase Alfa

- Alglucosidasa Alfa

- Avalglucosidasa Alfa

- Galsulfasa

- Idursulfasa

- Otras Enzimas

- Por Aplicación

- Enfermedad de Gaucher (Tipo I, II, III)

- Enfermedad de Pompe (Inicio Infantil y Tardío)

- Enfermedad de Fabry

- MPS I (Síndrome de Hurler)

- MPS II (Síndrome de Hunter)

- MPS IV (Síndrome de Morquio)

- Otras Aplicaciones

- Por Vía de Administración

- Infusión Intravenosa

- Subcutánea

- Por Formulación

- Enzima Recombinante Estándar

- Proteínas PEGiladas / de Fusión

- Enzimas de Próxima Generación Activadas Genéticamente

- Por Usuario Final

- Hospitales y Clínicas Especializadas

- Entornos de Atención Sanitaria Domiciliaria

- Centros de Infusión

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Las entrevistas y breves encuestas realizadas a genetistas clínicos, farmacéuticos de centros de infusión y defensores de las enfermedades raras en Norteamérica, Europa y Asia nos permiten fundamentar los supuestos sobre grupos de pacientes tratados, cumplimiento de las dosis y cambio hacia servicios de infusión a domicilio, ajustando así las bandas de error del modelo.

Investigación documental

Nuestros analistas empezaron con un trabajo de gabinete estructurado que trazó un mapa de los registros de prevalencia disponibles públicamente, los cuadros de mando de cribado de recién nacidos y los planes de reembolso de autoridades como el programa de Enfermedades Genéticas y Raras (GARD) de los Institutos Nacionales de Salud, EuroDIS, el NCNP de Japón y la Alianza Farmacéutica Pancanadiense. Los archivos 20-F de las empresas y las presentaciones a los inversores aclararon las dosis y los precios de venta netos, mientras que las revistas científicas (por ejemplo, Orphanet Journal of Rare Diseases) ayudaron a enmarcar la duración media de los tratamientos. Cuando no se disponía de datos sobre los ingresos, bases de datos de pago como D&B Hoovers y Dow Jones Factiva proporcionaron señales sobre la dirección de las ventas de las principales franquicias de ERT. Esta lista es ilustrativa; se revisaron muchas otras fuentes abiertas y de suscripción para validar datos específicos.

Dimensionamiento y previsión del mercado

Anclamos un embudo descendente de prevalencia a paciente tratado, calibrado con recuentos de registros nacionales, tasas de adopción de terapias y coste medio anual por paciente. Los análisis de los viales enviados por los proveedores y las comprobaciones selectivas de los canales proporcionaron una pantalla de razonabilidad ascendente. Las variables principales, el crecimiento de la prevalencia diagnosticada, la conversión a terapia, las trayectorias del precio medio de venta, las devoluciones de reembolsos y la combinación de centros de infusión impulsan nuestro modelo Excel. La suavización de series temporales ARIMA, probada mediante análisis de escenarios, proyecta los ingresos hasta 2030; las oscilaciones atípicas se vuelven a comparar con nuestro panel de expertos antes de la fijación.

Ciclo de validación y actualización de datos

Los resultados se someten a una comprobación de desviaciones de dos niveles con respecto a las ventas históricas, los vencimientos de patentes y los datos de importación. Los revisores principales concilian las anomalías y el conjunto de datos se actualiza anualmente, con actualizaciones intermedias cuando surgen acontecimientos importantes, como una nueva aprobación de la FDA.

Cómo se compara el tamaño del mercado de terapia de reemplazo enzimático de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de enzimas, umbrales de elegibilidad de los pacientes y cadencias de actualización.

Entre los factores clave de la brecha se incluyen algunos estudios que sólo tienen en cuenta las enzimas de primera generación, otros que aplican precios fijos sin descuentos regionales y unos pocos que se basan en volúmenes históricos sin analizar los nuevos aumentos de la demanda en los centros de infusión. Los analistas de Mordor, por el contrario, repiten cada año todo el embudo y ajustan los ASP a las oscilaciones monetarias y a la reducción de dosis en el mundo real.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 16,01 B (2025) | Inteligencia de Mordor | - |

| 11.340 MILLONES DE DÓLARES (2025) | Consultoría global A | Lista de enzimas limitada; se basa en medias de prevalencia de escritorio; actualización bienal. |

| USD 10,95 B (2025) | Revista de Industria B | Utiliza precios de catálogo, no netos; alcance primario mínimo; excluye los ingresos por infusión a domicilio. |

Resumido frente al enfoque de túnel completo y actualización anual de Mordor. En resumen, al triangular las matemáticas de prevalencia transparentes con comprobaciones de precios en vivo y entrevistas sobre el terreno, Mordor ofrece una base de referencia equilibrada y repetible en la que los responsables de la toma de decisiones pueden confiar para la elaboración de presupuestos, la inversión y la planificación de políticas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapia de reemplazo enzimático?

El mercado está valorado en USD 17,45 mil millones en 2026 y se espera que alcance USD 26,83 mil millones en 2031.

¿Qué área terapéutica tiene la mayor participación dentro de la terapia de reemplazo enzimático?

Las aplicaciones para la enfermedad de Gaucher lideran con una participación de mercado del 42,87%, gracias a múltiples enzimas aprobadas y protocolos de tratamiento maduros.

¿Por qué se considera Asia-Pacífico la región de mayor crecimiento?

La expansión de la detección neonatal, una cobertura de seguros más amplia y la capacidad de fabricación local impulsan una CAGR del 10,08% en la región.

¿Cómo se están abordando los crecientes costes de tratamiento?

Los pagadores están adoptando contratos basados en valor y acuerdos basados en resultados para vincular el reembolso a mejoras clínicas medibles.

¿Qué tendencia en la modalidad de entrega está redefiniendo los modelos de atención al paciente?

La infusión domiciliaria está ganando terreno, reduciendo los costes directos del tratamiento entre un 25% y un 50% y mejorando la adherencia en comparación con los entornos hospitalarios.

¿Qué innovación podría generar mayor disrupción en la terapia de reemplazo enzimático durante la próxima década?

Las terapias génicas como FLT201 y RGX-121 tienen como objetivo proporcionar curas duraderas con una sola dosis, lo que podría reducir la demanda de infusiones de por vida.

Última actualización de la página el: