Tamaño y Participación del Mercado de Servicios para Campos Petroleros en Alta Mar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 45.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios para Campos Petroleros en Alta Mar por Mordor Intelligence

El tamaño del Mercado de Servicios para Campos Petroleros en Alta Mar en 2026 se estima en USD 45,46 mil millones, creciendo desde el valor de 2025 de USD 42,57 mil millones, con proyecciones para 2031 que muestran USD 63,13 mil millones, creciendo a una CAGR del 6,78% durante 2026-2031.

El repunte de los proyectos en aguas profundas y ultraprofundas, la mayor escasez de plataformas de alta especificación y los mandatos para operaciones con menores emisiones contribuyen al renovado impulso. Los operadores canalizan capital hacia barriles de alto impacto mientras utilizan herramientas digitales para mejorar la eficiencia de perforación y mantener los costos de equilibrio por debajo de USD 50 por barril. Los contratistas responden ampliando sus flotas de alta especificación, integrando análisis en tiempo real en la entrega de pozos y alineándose con las políticas de contenido nacional para asegurar contratos a largo plazo. Las agendas de seguridad energética en Asia-Pacífico y Oriente Medio sustentan programas de perforación plurianuales, mientras que los desarrollos en el pre-sal sudamericano anclan la próxima frontera de crecimiento.

Conclusiones Clave del Informe

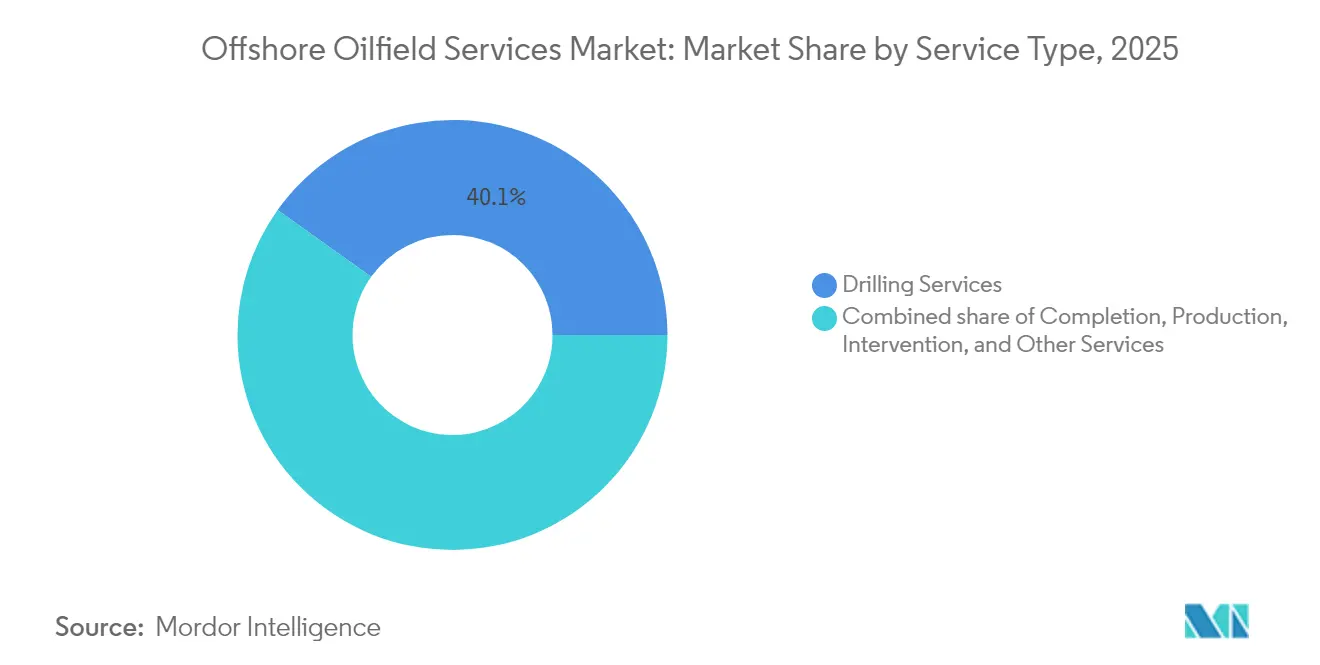

- Por tipo de servicio, la perforación representó el 40,12% de la participación del mercado de servicios para campos petroleros en alta mar en 2025; se prevé que los servicios de producción e intervención se expandan a una CAGR del 7,25% hasta 2031.

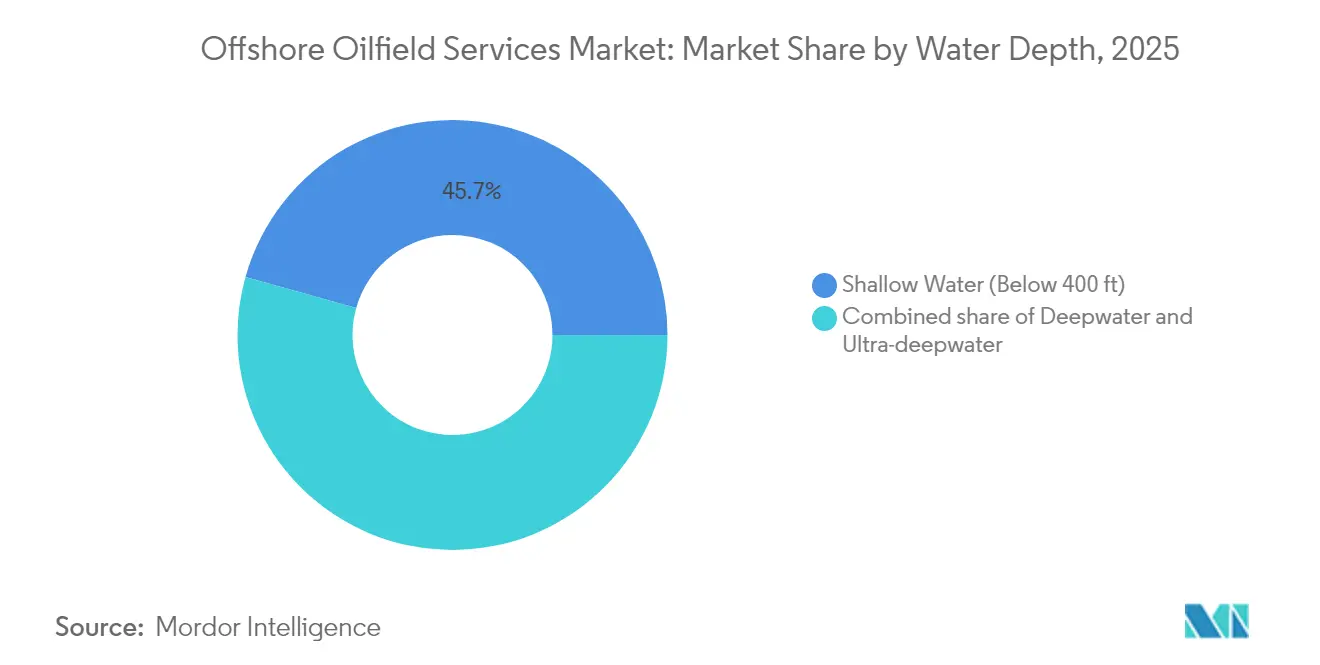

- Por profundidad del agua, las operaciones en aguas someras por debajo de 400 pies lideraron con una participación del 45,65% en 2025; se espera que los proyectos en aguas ultraprofundas por encima de 5.000 pies crezcan a una CAGR del 8,12% hasta 2031.

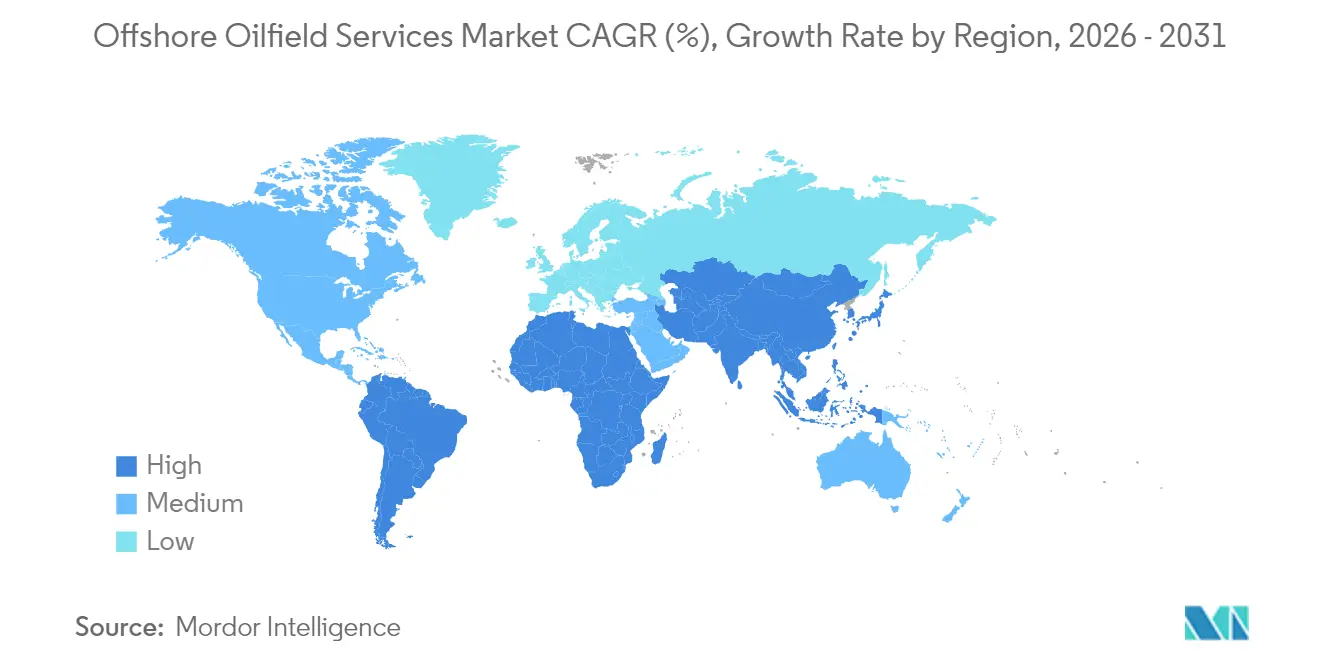

- Por geografía, Asia-Pacífico representó el 47,15% de los ingresos de 2025, mientras que se proyecta que América del Sur registre una CAGR del 7,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios para Campos Petroleros en Alta Mar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo alcista de perforación en aguas profundas y ultraprofundas | +0.9% | Golfo de México, Brasil, África Occidental | Mediano plazo (2-4 años) |

| Escasez de plataformas jack-up modernas y buques de perforación de 7.ª generación | +0.7% | Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Impulso de contratos de seguridad energética nacional en Asia y MENA | +0.6% | Asia-Pacífico como núcleo, con extensión hacia MENA | Largo plazo (≥ 4 años) |

| Contratos de servicios integrados con enfoque digital | +0.5% | América del Norte, Europa, seguimiento global | Mediano plazo (2-4 años) |

| Ola de desmantelamiento en cuencas maduras | +0.4% | UKCS, Australia, Golfo de México | Largo plazo (≥ 4 años) |

| Normas de créditos por metano para embarcaciones en alta mar | +0.3% | Europa, América del Norte, aplicación global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo Alcista en los Compromisos de Perforación en Aguas Profundas y Ultraprofundas

La utilización de buques de perforación está en camino de alcanzar el 97% en 2025, una marcada reversión respecto a los mínimos de 2020, a medida que proyectos como el contrato Trion de SLB por USD 800 millones en México y el desarrollo Kaskida de BP retoman sus fases de ejecución[1]Schlumberger, "Perspectivas del Mercado 2025," slb.com. Los recientes hallazgos de múltiples miles de millones de barriles en Namibia añaden nueva superficie al inventario de aguas profundas. Los contratistas se apoyan en buques de perforación con doble sistema de prevención de reventones, posicionamiento dinámico y procesamiento submarino para desbloquear recursos que antes no eran económicamente viables. Los operadores, confiados en la demanda a largo plazo, aceptan plazos de entrega más largos a cambio de barriles escalables e incorporan gemelos digitales para mantener los costos de los pozos predecibles. Los yacimientos en aguas ultraprofundas por encima de 5.000 pies emergen, por tanto, como superficie central para el crecimiento futuro de la producción.

Desequilibrio entre Oferta y Demanda de Plataformas Jack-up Modernas y Buques de Perforación de 7.ª Generación

Los buques de perforación de séptima generación alcanzan actualmente tarifas diarias cercanas a USD 500.000 y aseguran contratos plurianuales, como lo ejemplifica la expansión de flota de Noble Corporation y su cartera de pedidos de USD 7.500 millones tras la adquisición de Diamond Offshore[2]Noble Corporation, "Noble Completa la Adquisición de Diamond Offshore," noblecorp.com. Se proyecta que la utilización de plataformas jack-up sea del 86% en 2025 en el Sudeste Asiático y Oriente Medio, donde la demanda en aguas someras sigue siendo resiliente. La limitada actividad de nuevas construcciones desde 2015, combinada con el desguace acelerado de plataformas más antiguas, sustenta la escasez. Los operadores, por tanto, aseguran plataformas con mayor anticipación y por períodos más largos, mientras los contratistas aceleran las reactivaciones e invierten en mejoras de doble actividad para capturar precios premium.

Impulso Nacional hacia la Seguridad Energética en Asia y MENA

Los contratos a largo plazo están ganando terreno a medida que los gobiernos priorizan la producción doméstica. Qatar comprometió más de USD 5.000 millones en desarrollos de GNL y petróleo en alta mar, mientras que Kuwait extendió su campaña de seis pozos en alta mar hasta 2026. China lanzó el buque de exploración oceánica profunda Meng Xiang, capaz de perforar 11 km, señalando su intención de reducir la dependencia de plataformas extranjeras. Estos contratos a menudo incluyen cláusulas de transferencia de tecnología y cuotas de contenido local, lo que remodela los modelos de servicio y otorga a los contratistas regionales roles más importantes.

Contratos de Servicios Integrados con Enfoque Digital

La optimización de pozos habilitada por inteligencia artificial de Baker Hughes para Saudi Aramco redujo el tiempo no productivo en porcentajes de dos dígitos, demostrando la optimización en tiempo real a escala[3]Baker Hughes, "Caso de Estudio de Optimización de Perforación Habilitada por IA," bakerhughes.com. La flota de vehículos operados de forma remota conectados de Oceaneering International muestra ganancias similares en inspección submarina. Los operadores están agrupando cada vez más la perforación, las terminaciones y el monitoreo de producción en contratos basados en resultados, transfiriendo el riesgo a los proveedores de servicios que pueden ofrecer ejecución basada en datos. Este cambio digital es especialmente valioso en aguas profundas, donde las alertas en tiempo real previenen tiempos de inactividad de alto costo y mejoran la seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de tarifas diarias de semisumergibles ante el exceso de capacidad de la flota | -0.5% | Global, particularmente en el Mar del Norte y el Golfo de México | Corto plazo (≤ 2 años) |

| Inflación de costos impulsada por el tipo de cambio para tripulación e insumos | -0.4% | Global, con impacto agudo en mercados emergentes y operaciones transfronterizas | Corto plazo (≤ 2 años) |

| Racionamiento de capital impulsado por criterios ESG por parte de prestamistas occidentales | -0.3% | América del Norte y la Unión Europea, con extensión a proyectos globales | Mediano plazo (2-4 años) |

| Escasez crónica de repuestos de preventores de reventones calificados para HPHT | -0.2% | Operaciones globales en aguas profundas, concentradas en el Golfo de México, Brasil y África Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de Tarifas Diarias de Semisumergibles ante el Exceso de Capacidad de la Flota

Los semisumergibles de quinta y sexta generación enfrentan una demanda moderada a medida que los clientes de aguas profundas se inclinan hacia buques de perforación más versátiles. Varias unidades del Golfo de México finalizan sus contratos en 2025 sin trabajo de seguimiento oportuno, lo que reduce la utilización regional por debajo de los promedios de la flota. Los costos operativos de los semisumergibles siguen siendo más altos que los de los buques de perforación a profundidades de agua comparables, lo que limita su competitividad fuera de nichos específicos de entornos hostiles. Los contratistas difieren las mejoras y, en algunos casos, reciclan unidades envejecidas para estabilizar la oferta. El desequilibrio pesa sobre la rentabilidad y actúa como un lastre para la inversión en nuevas tecnologías.

Racionamiento de Capital Impulsado por Criterios ESG por Parte de Prestamistas Occidentales

Los bancos en Europa y América del Norte están imponiendo criterios de emisiones más estrictos a la financiación de proyectos de exploración y producción, redirigiendo así parte del capital hacia las energías renovables. Las empresas independientes más pequeñas tienen dificultades para obtener financiación de proyectos y a menudo recurren a compañías petroleras nacionales o prestamistas energéticos especializados dispuestos a aceptar mayores huellas de carbono. La brecha de financiación acelera las desinversiones de activos, impulsando la consolidación en la industria de servicios para campos petroleros en alta mar, ya que los actores más grandes utilizan la solidez de sus balances para adquirir activos en dificultades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio de la Perforación en Medio del Crecimiento de la Producción

Los servicios de perforación continuaron liderando el mercado de servicios para campos petroleros en alta mar con una participación de ingresos del 40,12% en 2025, respaldados por plataformas de uso intensivo de capital que siguen siendo indispensables para el desarrollo de campos. El tamaño del mercado de servicios para campos petroleros en alta mar vinculado a la perforación está impulsado por proyectos de aguas profundas de ciclo largo que requieren activos de alta especificación durante varios años. Las altas tarifas diarias mejoran los márgenes de los contratistas y permiten la reinversión en mejoras de doble actividad y automatización. Los alcances de terminación y reacondicionamiento se amplían a medida que los diseños se vuelven más complejos, mientras que el registro de datos enriquecidos guía los programas de estimulación que mejoran los factores de recuperación.

Los servicios de producción e intervención están preparados para una CAGR del 7,25% hasta 2031, a medida que los operadores maximizan la producción de los pozos existentes utilizando paquetes de intervención con tubería flexible, cable de acero e hidráulica. Este giro se alinea con la disciplina de capital, ofreciendo períodos de recuperación más cortos en comparación con el desarrollo de nuevos campos. Los servicios auxiliares —como los sísmicos, de aviación, de embarcaciones de apoyo en alta mar y de desmantelamiento— añaden resiliencia al mercado de servicios para campos petroleros en alta mar, ampliando las carteras de los contratistas. Las conversaciones de fusión de Seadrill con Transocean ejemplifican el impulso de consolidación del sector, con el objetivo de lograr sinergias operativas y una exposición equilibrada entre los servicios de perforación y producción.

Por Profundidad del Agua: Bases en Aguas Someras, Fronteras en Aguas Ultraprofundas

Las campañas en aguas someras por debajo de 400 pies representaron el 45,65% de los ingresos de 2025, ya que las plataformas jack-up ofrecieron soluciones rentables en Oriente Medio, el Sudeste Asiático y México. Los oleoductos establecidos, los centros de procesamiento y los ciclos de desarrollo más cortos mantienen bajos los costos operativos, lo que permite a las compañías petroleras nacionales asegurar adiciones rápidas de producción. El tamaño del mercado de servicios para campos petroleros en alta mar asociado con las plataformas de aguas someras sigue siendo considerable, aunque el crecimiento se modera a medida que disminuyen los barriles de fácil extracción.

Se espera que los proyectos en aguas ultraprofundas por encima de 5.000 pies registren la CAGR más rápida del 8,12% hasta 2031, impulsados por el pre-sal de Brasil, la frontera de Namibia y los prospectos ricos en recursos del Golfo de México de los Estados Unidos. Las unidades de producción flotante, los tendidos de conexión de larga distancia y los sistemas de preventores de reventones de próxima generación aumentan la complejidad del servicio y el valor por pozo. El buque Meng Xiang de China, capaz de perforar hasta una profundidad de 11 km, subraya la carrera tecnológica para alcanzar yacimientos más profundos. Los contratistas que combinan la capacidad de la plataforma con servicios integrados de pozos capturan alcances de trabajo más amplios y márgenes más altos, reforzando un mercado de dos velocidades donde el volumen en aguas someras sustenta la estabilidad y la innovación en aguas ultraprofundas impulsa el crecimiento premium.

Análisis Geográfico

Asia-Pacífico representó el 47,15% de los ingresos de 2025, una posición de liderazgo anclada por el impulso de China hacia la seguridad de suministro, los campos maduros de producción secundaria del Sudeste Asiático y la emergente oportunidad de desmantelamiento de USD 60.000 millones de Australia. CNOOC planea superar los 2 millones de BOE por día en 2025, respaldado por un gasto de capital de RMB 125-135 mil millones (USD 17.400-18.800 millones) enfocado en Bozhong 26-6, Kenli 10-2 y Yellowtail. Las nuevas plataformas chinas, como el Meng Xiang, elevan la capacidad doméstica y reducen la dependencia de unidades extranjeras, mientras que los contratos a largo plazo aseguran capacidad de perforación para los proyectos de expansión de GNL.

América del Sur es la región de más rápido crecimiento, con una proyección de CAGR del 7,62%. Petrobras ha destinado USD 111.000 millones para el período 2025-2029, con las fases Búzios 7 y Mero que requieren extensos servicios submarinos, de unidades flotantes de producción, almacenamiento y descarga, y de construcción de pozos. Se espera que Guyana alcance una producción de 800.000 bpd en 2025, creando una demanda significativa de árboles submarinos, embarcaciones de apoyo y modificaciones de instalaciones superiores. Surinam y Trinidad añaden potencial de exploración, sustentando campañas de múltiples plataformas que alimentan la cola de proyectos regional.

El Golfo de México de América del Norte mantiene un núcleo de aguas profundas de activos de alta productividad, beneficiando al mercado de servicios para campos petroleros en alta mar a través de pozos de evaluación constantes y redesarrollos de campos maduros. Europa equilibra el declive en el Mar del Norte con una cartera creciente de desmantelamiento que requiere experiencia en taponamiento y abandono. Oriente Medio y África experimentan un crecimiento diversificado: Qatar, los Emiratos Árabes Unidos y Arabia Saudita invierten en capacidad de gas, mientras que Namibia, Angola y Nigeria atraen presupuestos de exploración para prospectos de frontera.

Panorama Competitivo

El mercado de servicios para campos petroleros en alta mar exhibe una concentración moderada, ya que los grandes grupos integrados como Schlumberger, Halliburton y Baker Hughes combinan plataformas digitales con bases de activos globales para asegurar contratos basados en resultados. Los contratistas de perforación como Transocean, Valaris y Noble Corporation se diferencian por la capacidad de su flota, las métricas de seguridad y el historial de ejecución; este último ahora cuenta con el mayor conjunto de buques de perforación de 7.ª generación con doble sistema de prevención de reventones tras su adquisición de Diamond Offshore.

La adquisición de KCA Deutag por parte de Helmerich & Payne por USD 1.970 millones reequilibró su exposición a plataformas terrestres al añadir 88 unidades en alta mar y contratos de gestión con activos ligeros en el Mar del Norte y África. La consolidación aporta escala, mayor alcance geográfico y sinergias de costos en adquisiciones y mantenimiento. Los especialistas más pequeños siguen siendo competitivos en nichos —como la intervención submarina, la limpieza de pozos y el mantenimiento de unidades flotantes de producción, almacenamiento y descarga— donde las herramientas propietarias o las certificaciones crean altas barreras de entrada.

La adopción de tecnología ocupa ahora el centro de la diferenciación. La optimización de parámetros de perforación basada en inteligencia artificial reduce los incidentes de tubería atascada, mientras que el mantenimiento predictivo reduce drásticamente el tiempo de inactividad no planificado en equipos rotativos críticos. Las credenciales ESG también influyen en los resultados de las licitaciones: los contratistas que certifican plataformas de menor huella de carbono, electrifican embarcaciones de apoyo o integran equipos de captura de metano obtienen ventajas de puntuación durante las evaluaciones de ofertas.

Líderes de la Industria de Servicios para Campos Petroleros en Alta Mar

Transocean LTD

Schlumberger Limited

Baker Hughes Company

Halliburton Company

TechnipFMC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Helmerich & Payne cerró su adquisición de KCA Deutag por USD 1.970 millones, elevando el número de plataformas en Oriente Medio de 12 a 88.

- Noviembre de 2024: China lanzó el buque de perforación en océano profundo Meng Xiang, capaz de perforar pozos de hasta 11 km de profundidad. Este buque es el primer barco de perforación en aguas profundas diseñado y construido íntegramente en China, diseñado para explorar el manto terrestre.

- Julio de 2024: KCA Deutag completó su adquisición del negocio de perforación terrestre de Saipem, asegurando seis plataformas en Argentina, Kazajistán y Rumanía.

- Mayo de 2024: Expro Group adquirió la empresa británica Coretrax por USD 75 millones para ampliar los servicios de construcción e intervención de pozos.

Alcance del Informe Global del Mercado de Servicios para Campos Petroleros en Alta Mar

El mercado de servicios para campos petroleros en alta mar incluye los servicios ofrecidos a las empresas operadoras de petróleo y gas en diferentes etapas de un campo petrolero, como servicios de perforación, terminación, producción e intervención. Los servicios incluyen perforación, terminación, producción e intervención, así como otros servicios como servicios de helicópteros en alta mar, adquisición y procesamiento de datos sísmicos, embarcaciones de suministro en alta mar y desmantelamiento.

El mercado de servicios para campos petroleros en alta mar está segmentado por tipo de servicio y geografía (América del Norte, Asia-Pacífico, Europa, América del Sur, Oriente Medio y África). Por tipo de servicio, el mercado está segmentado en servicios de perforación, servicios de terminación (servicios de cementación, servicios de fracturación hidráulica y otros servicios de terminación), servicios de producción e intervención (servicios de registro, pruebas de producción, servicios de pozos y otros servicios de producción e intervención) y otros servicios. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de servicios para campos petroleros en alta mar en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Servicios de Perforación |

| Servicios de Terminación (Cementación, Fracturación Hidráulica) |

| Servicios de Producción e Intervención |

| Otros Servicios (Embarcaciones de Apoyo en Alta Mar, sísmicos, desmantelamiento, aviación) |

| Aguas Someras (Por debajo de 400 pies) |

| Aguas Profundas (400 a 5.000 pies) |

| Aguas Ultraprofundas (Por encima de 5.000 pies) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Noruega | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Tailandia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Trinidad y Tobago | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Egipto | |

| Nigeria | |

| Angola | |

| Namibia | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Servicios de Perforación | |

| Servicios de Terminación (Cementación, Fracturación Hidráulica) | ||

| Servicios de Producción e Intervención | ||

| Otros Servicios (Embarcaciones de Apoyo en Alta Mar, sísmicos, desmantelamiento, aviación) | ||

| Por Profundidad del Agua | Aguas Someras (Por debajo de 400 pies) | |

| Aguas Profundas (400 a 5.000 pies) | ||

| Aguas Ultraprofundas (Por encima de 5.000 pies) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Noruega | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Tailandia | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Trinidad y Tobago | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Egipto | ||

| Nigeria | ||

| Angola | ||

| Namibia | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios para campos petroleros en alta mar?

El mercado está valorado en USD 45,46 mil millones en 2026 y se espera que alcance USD 63,13 mil millones en 2031.

¿Qué segmento de servicios lidera la generación de ingresos?

Los servicios de perforación encabezan el ranking de ingresos con una participación del 40,12% en 2025, lo que refleja la naturaleza intensiva en capital de la exploración en alta mar.

¿Qué región está creciendo más rápido?

Se proyecta que América del Sur crezca a una CAGR del 7,62% hasta 2031, liderada por el pre-sal de Brasil y la nueva producción de Guyana.

¿Por qué están ganando terreno los proyectos en aguas ultraprofundas?

Los avances tecnológicos en el procesamiento submarino y los buques de perforación de alta especificación permiten un acceso competitivo en costos a reservas a más de 5.000 pies de profundidad.

¿Cómo afecta la tecnología digital a los contratos de servicios en alta mar?

Los análisis en tiempo real y las operaciones remotas reducen el tiempo no productivo, lo que lleva a los operadores a orientarse hacia acuerdos de servicios integrados basados en resultados.

¿Qué impulsa la consolidación entre los contratistas de perforación?

La escasez de activos, la necesidad de presencias globales equilibradas y la búsqueda de sinergias de costos fomentan fusiones como la adquisición de Diamond Offshore por parte de Noble y la adquisición de KCA Deutag por parte de Helmerich & Payne.

Última actualización de la página el: