Tamaño y participación del mercado de downstream de petróleo y gas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

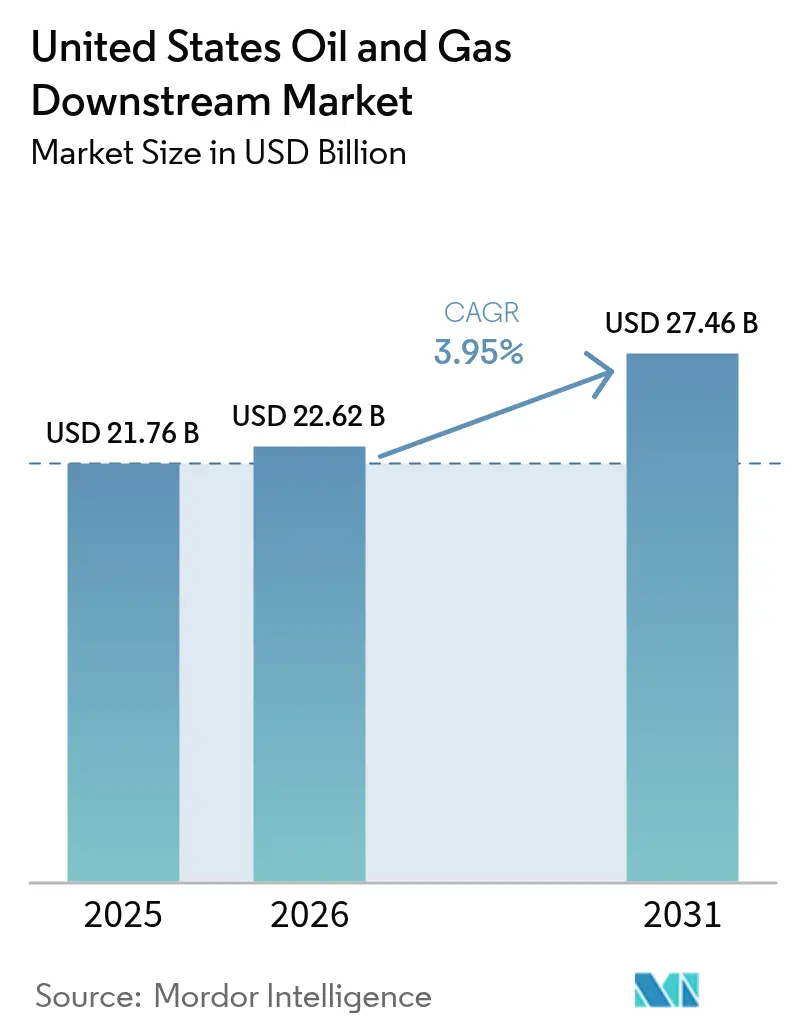

| Tamaño del mercado en el año base (2025) | 21.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.95% CAGR |

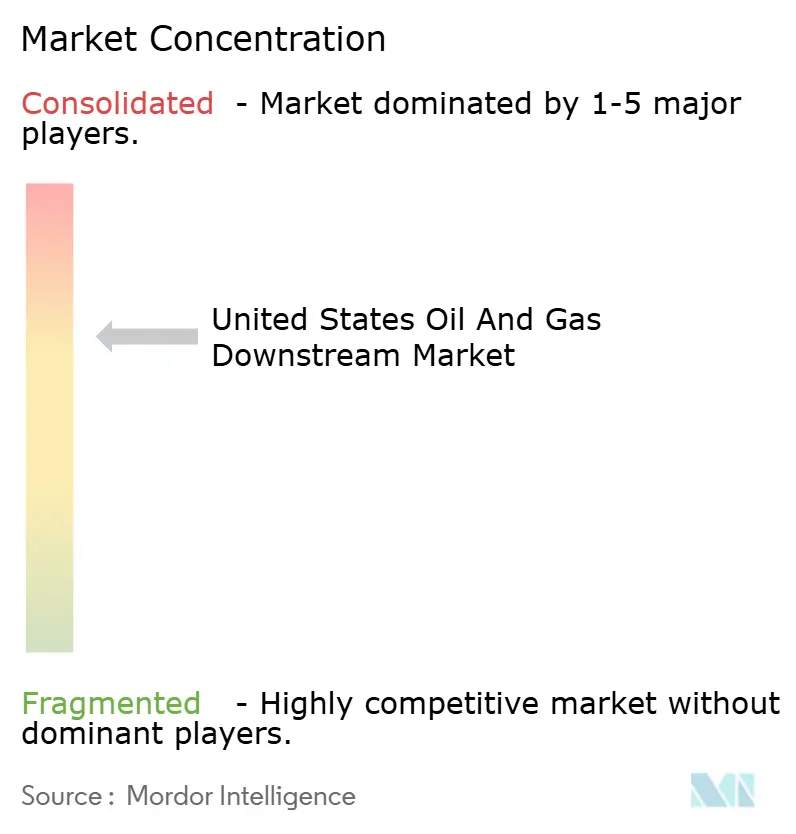

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de downstream de petróleo y gas de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de downstream de petróleo y gas de los Estados Unidos en 2026 se estima en USD 22,62 mil millones, creciendo desde el valor de 2025 de USD 21,76 mil millones, con proyecciones para 2031 que muestran USD 27,46 mil millones, creciendo a una CAGR del 3,95% durante 2026-2031.

Los desembolsos de modernización de refinerías que superan los USD 15 mil millones anuales, un incremento sostenido del 2,1% en las millas-vehículo recorridas (VMT) a nivel nacional durante 2023, y la nueva capacidad petroquímica anclada a la ventajosa materia prima de etano mantienen al mercado de downstream de petróleo y gas de los Estados Unidos en una senda de crecimiento, a pesar de las crecientes presiones de la transición energética. Los operadores combinan combustibles tradicionales con diésel renovable y combustible de aviación sostenible, instalan plataformas de gemelo digital que elevan la utilización hasta en un 15%, y aprovechan los créditos fiscales de captura de carbono de USD 85 por tonelada para defender los márgenes. Las inversiones estratégicas en complejos de la Costa del Golfo continúan atrayendo capital hacia centros integrados de refinación y petroquímica, mientras que las instalaciones de la Costa Oeste se orientan hacia productos bajos en carbono para compensar mandatos ambientales más estrictos.

Conclusiones clave del informe

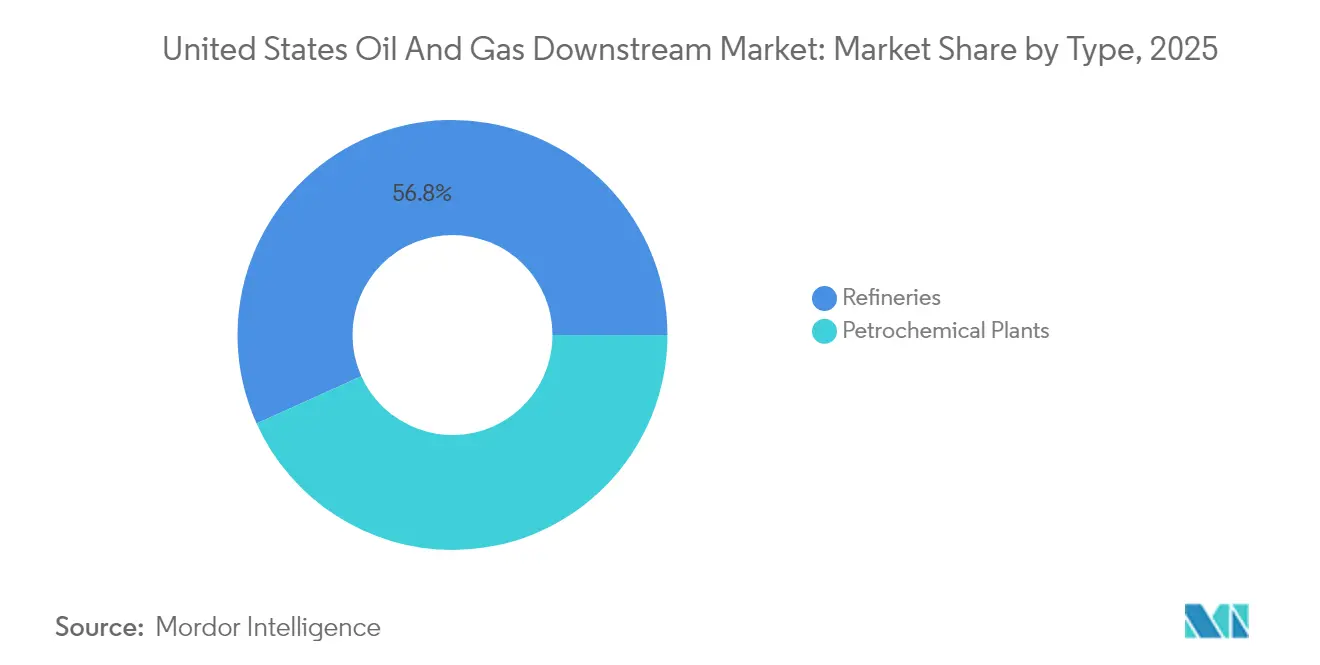

- Por tipo, las refinerías lideraron con una participación de ingresos del 56,75% del tamaño del mercado de downstream de petróleo y gas de los Estados Unidos en 2025; se proyecta que las plantas petroquímicas registren el crecimiento más rápido con una CAGR del 4,12% hasta 2031.

- Por categoría de producto, los productos petroleros refinados mantuvieron el 54,05% de la participación del mercado de downstream de petróleo y gas de los Estados Unidos en 2025, mientras que se prevé que los petroquímicos crezcan a una CAGR del 4,25% hasta 2031.

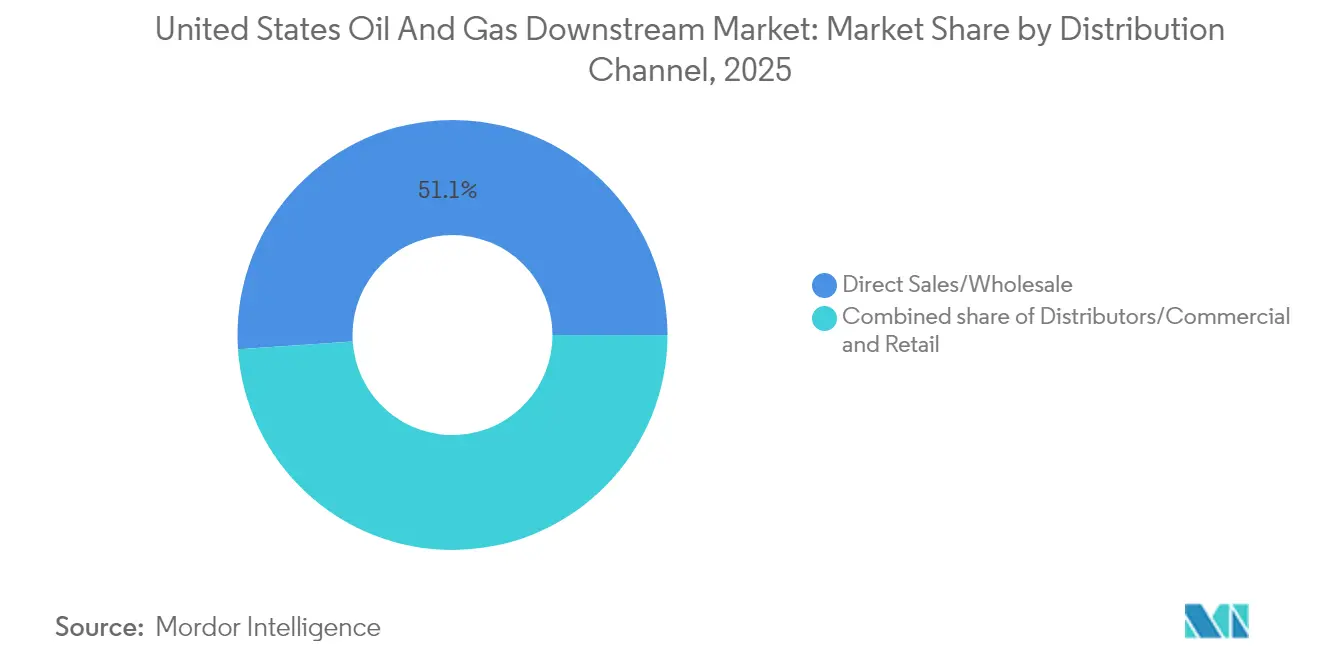

- Por canal de distribución, las ventas directas y mayoristas controlaron el 51,05% de los ingresos en 2025, mientras que se pronostica que los puntos de venta minoristas que integran carga para vehículos eléctricos registren la CAGR más pronunciada del 4,45% hasta 2031.

- Por geografía, las instalaciones de la Costa del Golfo representaron aproximadamente el 49,60% de la capacidad nacional en 2025, y se espera que la región supere a otros PADD con una CAGR del 4,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de downstream de petróleo y gas de los Estados Unidos

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Creciente demanda de gasolina derivada del crecimiento sostenido de VMT | +0.80% | Nacional; mayor expansión en los estados del Cinturón del Sol | Mediano plazo (2-4 años) |

| Modernización planificada de refinerías y adiciones de capacidad | +1.20% | PADD 3 de la Costa del Golfo y activos selectos del Medio Oeste | Largo plazo (≥ 4 años) |

| Fuerte aumento de la demanda de materias primas petroquímicas | +0.90% | Costa del Golfo y sitios emergentes en los Apalaches | Mediano plazo (2-4 años) |

| Expansión de proyectos de diésel renovable y SAF | +0.70% | Primeros adoptantes en la Costa Oeste y la Costa del Golfo | Largo plazo (≥ 4 años) |

| Proyectos impulsados por créditos fiscales de captura de carbono | +0.30% | Corredores industriales en Texas y Luisiana | Largo plazo (≥ 4 años) |

| Optimización de refinerías basada en IA y ganancias de margen | +0.50% | A nivel nacional, adopción más rápida en complejos integrados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de gasolina derivada del crecimiento sostenido de VMT

Las VMT de EE. UU. alcanzaron 3,26 billones de millas en 2023, un incremento interanual del 2,1%, y este impulso ancla la demanda de combustible de transporte de referencia incluso a medida que la penetración de los vehículos eléctricos se acelera. El cumplimiento de pedidos de comercio electrónico y la logística de última milla están elevando el consumo de diésel y gasolina a un ritmo que contrarresta el descenso más lento de los volúmenes de automóviles particulares. Los estados del Cinturón del Sol lideran con incrementos anuales de VMT superiores al 3%, impulsados por flujos de población y actividad de construcción. El Departamento de Transporte de EE. UU. proyecta que el kilometraje de vehículos comerciales crecerá al doble del ritmo del transporte de pasajeros hasta 2027, proporcionando a las refinerías una base de usuarios confiable para la producción de gasolina, diésel y combustible de aviación.(1)Departamento de Transporte de EE. UU., "Marco de Análisis de Carga Versión 5," transportation.gov El perfil de demanda predecible facilita las decisiones de planificación de capacidad y sustenta el pronóstico de CAGR del 4,00% para el mercado de downstream de petróleo y gas de los Estados Unidos.

Modernización planificada de refinerías y adiciones de capacidad

Más de USD 15 mil millones en proyectos anunciados están renovando las plantas de EE. UU., y la Costa del Golfo absorbe la mayor parte. La expansión de Beaumont de ExxonMobil por USD 2 mil millones añade 250.000 barriles por día (b/d) de capacidad de procesamiento, mientras que la renovación de Pasadena de Chevron por USD 475 millones eleva la capacidad en un 15% y equipa el sitio para procesar crudos más pesados.(2)Exxon Mobil Corporation, "Hoja de datos sobre la expansión de la refinería de Beaumont," exxonmobil.com La construcción de diésel renovable de Marathon Petroleum por USD 2,5 mil millones ejemplifica la doble vía de invertir tanto en líneas de combustible heredadas como en combustibles bajos en carbono. Los nuevos hidrocraqueadores y craqueadores catalíticos fluidizados aumentan los rendimientos de destilados intermedios, mejoran la eficiencia energética hasta en un 8% y preparan las plantas para el futuro ante los cambios en las mezclas de crudo. El ciclo de modernización amplía la base instalada que alimenta el mercado de downstream de petróleo y gas de los Estados Unidos, al tiempo que reduce gradualmente los costos operativos promedio.

Fuerte aumento de la demanda de materias primas petroquímicas

La demanda de etano aumentó un 9% en 2022, impulsada tanto por la producción de etileno doméstica como por la orientada a la exportación. Las refinerías están integrando unidades petroquímicas en sus operaciones existentes para aprovechar esta tendencia; la modernización de Baytown de ExxonMobil por USD 2 mil millones y las adiciones de etileno de Chevron Phillips Chemical capturan sinergias de escala y mejoran los márgenes de caja.(3)Chevron Phillips Chemical, "Descripción general del proyecto petroquímico de la Costa del Golfo de EE. UU.," cpchem.com Los complejos integrados se benefician de servicios compartidos y menores costos de transporte, lo que les permite alternar entre combustibles y productos químicos según las señales del mercado. El propileno de grado petroquímico ha registrado primas del 15-25% sobre el suministro de grado de refinería, un incentivo que acelera la inversión en sistemas de recuperación de propileno. Estas dinámicas canalizan capital hacia modelos integrados de energía y productos químicos que estabilizan las ganancias a lo largo de los ciclos de demanda.

Expansión de proyectos de diésel renovable y SAF

Diamond Green Diesel destinó USD 315 millones para reconvertir Port Arthur para la producción de combustible de aviación sostenible (SAF), y USA BioEnergy tiene previsto invertir USD 2,8 mil millones en un complejo de SAF en Texas.(4)Valero Energy Corporation, "Presentación para inversores de Diamond Green Diesel, febrero de 2025," valero.com Shell redirigió USD 1,5 mil millones para convertir su sitio de Convent en un centro de diésel renovable de 340.000 b/d, lo que señala un cambio estratégico decisivo. El Estándar de Combustible Renovable y el Estándar de Combustible de Baja Emisión de Carbono de California sostienen los márgenes a través de créditos RIN y primas de créditos de carbono. La conversión de Rodeo de Phillips 66 elimina 120.000 b/d de capacidad de gasolina, pero instala un volumen equivalente de diésel renovable, lo que ilustra el reequilibrio de la cartera hacia la producción baja en carbono. Estos proyectos amplían la gama de productos disponibles para el mercado de downstream de petróleo y gas de los Estados Unidos y abren canales de exportación de alto valor a regiones con mandatos de SAF.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Aceleración de la adopción de vehículos eléctricos que reduce la demanda de gasolina | -0.60% | Adopción temprana en la Costa Oeste, expansión nacional | Mediano plazo (2-4 años) |

| Costos de cumplimiento de descarbonización federales y estatales | -0.40% | California, estados del noreste con estándares más estrictos | Largo plazo (≥ 4 años) |

| Restricciones de efluentes derivadas del estrés hídrico en refinerías | -0.30% | Regiones propensas a la sequía en Texas y California | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para paradas y proyectos | -0.20% | Centros de refinación de la Costa del Golfo y el Medio Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la adopción de vehículos eléctricos que reduce la demanda de gasolina

Las ventas de vehículos eléctricos (VE) superaron 1,4 millones de unidades en 2023, representando el 9,1% del total de matrículas de vehículos ligeros en EE. UU. California lidera con una participación del 25%, mientras que Washington y Oregón representan más del 15%, creando caídas localizadas en la demanda de gasolina. El despliegue de la red nacional de carga de USD 7,5 mil millones en virtud de la Ley de Inversión en Infraestructura y Empleos comprime los plazos de adopción, y los créditos de compra vigentes hasta 2032 mantienen alto el interés de los consumidores. Los operadores de flotas en corredores urbanos densos están electrificando furgonetas y camiones de reparto para capturar ahorros en el ciclo de vida, reduciendo la demanda de diésel en rutas específicas.

Costos de cumplimiento de descarbonización federales y estatales

El sistema de límite máximo e intercambio de California y la Iniciativa Regional de Gases de Efecto Invernadero del noreste imponen costos de carbono de USD 20-30 por tonelada métrica, añadiendo 3-5 centavos por galón a los gastos operativos de las refinerías. Las revisiones de las normas de efluentes de la EPA requerirán modernizaciones de USD 200 millones en las instalaciones grandes, mientras que las restricciones de estrés hídrico en Texas y California elevan los cargos por servicios. Los desembolsos anuales de cumplimiento de entre USD 50-100 millones por planta erosionan los márgenes e influyen en las decisiones de cierre o conversión, en particular en los sitios más pequeños de la Costa Oeste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: La creciente integración petroquímica fortalece las ganancias

Las plantas clasificadas como refinerías generaron el 56,75% de los ingresos de 2025 dentro del mercado de downstream de petróleo y gas de los Estados Unidos, pero se espera que las instalaciones petroquímicas avancen a una CAGR del 4,12% hasta 2031, el ritmo más rápido entre los tipos de activos. La inversión de ExxonMobil de USD 2 mil millones en Baytown subraya la migración estratégica hacia huellas integradas que comparten servicios, reducen los costos de transporte de materias primas y desbloquean flujos químicos de alto margen.

Los complejos integrados pueden desviar nafta, butano y etano hacia la producción de etileno o propileno cuando los márgenes de craqueo se reducen, amortiguando el flujo de caja. Los datos históricos indican que se esperaba que las plantas petroquímicas crecieran a una tasa del 2,8% anual entre 2019 y 2024; la aceleración al 4,12% se atribuye a las ventajas de los líquidos de gas natural de América del Norte y la expansión de las exportaciones hacia Asia. Las refinerías independientes deben decidir si persiguen mejoras similares o arriesgan comprimir la rentabilidad en modelos exclusivos de combustible. El cambio refuerza la competitividad a largo plazo de los operadores diversificados y mejora la profundidad del mercado de downstream de petróleo y gas de los Estados Unidos.

Por tipo de producto: Los productos químicos obtienen márgenes premium

Los productos petroleros refinados representaron el 54,05% de los ingresos totales en 2025; sin embargo, se proyecta que los petroquímicos crezcan a una CAGR del 4,25% de 2026 a 2031, superando a los combustibles. El etileno, el propileno y el benceno derivados de los flujos de refinería se negocian con primas del 15-25% sobre los equivalentes de grado combustible, lo que otorga a los sitios integrados una ventaja defendible. En contraste, las ganancias de destilados intermedios rastrean cada vez más el precio de los créditos de diésel renovable, lo que introduce volatilidad.

Los lubricantes tradicionales mantienen una base de clientes estable en equipos industriales, incluso cuando los sintéticos ganan popularidad, respaldando un subsegmento de USD 15 mil millones que genera un flujo de caja predecible. El diésel renovable y el SAF, aunque aún representan una fracción de la producción total, ahora obtienen créditos RIN y LCFS que reducen la brecha de costos con el combustible de aviación y el diésel de grado petrolero. Un creciente énfasis en el «margen por barril» en lugar del volumen está dando forma a las decisiones de inversión y operación en todo el mercado de downstream de petróleo y gas de los Estados Unidos.

Por canal de distribución: Los puntos de venta minoristas se reinventan para la electrificación

Los canales directos y mayoristas mantuvieron una participación del 51,05% de los ingresos en 2025, lograda a través de contratos a largo plazo con distribuidores, flotas y usuarios finales industriales. Su escala permite a las refinerías capturar un margen significativo en el downstream, pero se prevé que los puntos de venta minoristas, que comprenden tanto estaciones de servicio de marca como sin marca, expandan sus ingresos a una CAGR del 4,45% hasta 2031.

Quedan aproximadamente 145.000 estaciones minoristas, frente a más de 150.000 hace una década, aunque los sitios supervivientes registran mayores volúmenes por tienda y servicios diferenciados. Shell y BP están instalando cargadores rápidos junto a los surtidores de gasolina, monetizando el tiempo de permanencia a través del comercio minorista de conveniencia y los servicios de mantenimiento. La capacidad del segmento minorista para atender tanto a clientes de combustión como de vehículos eléctricos lo posiciona como un motor de crecimiento dentro del mercado de downstream de petróleo y gas de los Estados Unidos e ilustra cómo la infraestructura downstream se adapta a un futuro energético mixto.

Análisis geográfico

Las instalaciones de la Costa del Golfo representaron aproximadamente el 49,60% de la capacidad nacional en 2025, beneficiándose del acceso al crudo de esquisto onshore, las importaciones offshore y los líquidos de gas natural adecuados para la petroquímica. Los complejos integrados de refinación-petroquímica en Texas y Luisiana generan economías de alcance, reforzando el papel central de la región en el mercado de downstream de petróleo y gas de los Estados Unidos. Las refinerías de esta región también capturan primas de exportación al enviar diésel y gasolina a América Latina y Europa a través de puertos de aguas profundas.

Los sitios de la Costa Oeste enfrentan elevados costos de cumplimiento, suministro local de crudo restringido y normas de calidad del aire más estrictas. El cierre planificado de Benicia de Valero y la conversión de Rodeo de Phillips 66 eliminarán una capacidad considerable de procesamiento de petróleo, aunque añadirán producción de diésel renovable y SAF que captura créditos LCFS y del sistema de límite máximo e intercambio de California. Si bien estos cambios reducen el volumen tradicional, diversifican los flujos de ingresos.

Las refinerías del Medio Oeste actúan como proveedores de equilibrio, balanceando las importaciones de la Costa del Golfo con la demanda en la región del Medio Continente. La conectividad de tuberías con Cushing y Chicago garantiza un suministro estable de crudo y una evacuación eficiente de productos. Las instalaciones de la Costa Este dependen cada vez más de las importaciones de productos transportados por vía marítima debido a la capacidad local limitada, mientras que las plantas de las Montañas Rocosas operan como minisistemas aislados con poder de fijación de precios regional.

En general, se espera que los ingresos regionales aumenten a una CAGR del 3,66% hasta 2031, impulsados por las expansiones de la Costa del Golfo y moderados por las conversiones de la Costa Oeste.

Panorama competitivo

Los cinco principales operadores —Marathon Petroleum, Valero Energy, Phillips 66, ExxonMobil y Chevron— controlan aproximadamente el 40% de la capacidad de refinación doméstica, lo que indica una concentración moderada. Marathon lidera con 3,0 millones de barriles por día (b/d) en 13 plantas y complementa esta presencia con una red minorista de más de 6.000 estaciones de marca. Valero opera 15 refinerías que procesan 3,2 millones de barriles por día y co-posee la empresa conjunta Diamond Green Diesel, que está ampliando la producción de diésel renovable y SAF.

El enfoque estratégico se centra cada vez más en el despliegue tecnológico y las ofertas bajas en carbono. La alianza de Chevron con Microsoft apunta a USD 500 millones en ganancias de eficiencia impulsadas por IA, mientras que Phillips 66 destina USD 850 millones para reconvertir Rodeo hacia productos renovables. Los actores independientes como PBF Energy y HF Sinclair se concentran en geografías de nicho o productos especiales para mantenerse competitivos.

La consolidación sigue siendo una opción plausible a medida que aumentan los costos de cumplimiento y las plantas más pequeñas tienen dificultades para financiar las modernizaciones necesarias. Las instalaciones de captura de carbono y las conversiones renovables, que requieren un uso intensivo de capital, favorecen a los operadores con balances sólidos. Las divulgaciones públicas indican que las grandes empresas están destinando entre el 15-20% de sus gastos de capital anuales a proyectos de transición energética, lo que subraya la cobertura estratégica ante la incertidumbre regulatoria.

Líderes de la industria de downstream de petróleo y gas de los Estados Unidos

Marathon Petroleum Corp.

Chevron Corporation

Valero Energy Corporation

Exxon Mobil Corporation

Phillips 66

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: ExxonMobil anunció la finalización de su expansión de la refinería de Beaumont por USD 2 mil millones, añadiendo 250.000 barriles por día de capacidad de procesamiento con unidades avanzadas de hidrocraqueado que mejoran las capacidades de procesamiento de crudo pesado y aumentan el rendimiento de diésel en un 12%.

- Diciembre de 2024: Marathon Petroleum completó su expansión de capacidad de diésel renovable por USD 2,5 mil millones en múltiples instalaciones, añadiendo 1.200 millones de galones de capacidad de producción anual y posicionando a la empresa como el mayor productor de diésel renovable en América del Norte.

- Noviembre de 2024: Valero Energy y Darling Ingredients anunciaron una inversión de USD 315 millones en la instalación de Diamond Green Diesel en Port Arthur para añadir capacidad de producción de combustible de aviación sostenible, con el objetivo de alcanzar 470 millones de galones de capacidad anual de SAF para 2026.

- Octubre de 2024: Phillips 66 completó la conversión de USD 850 millones de su refinería de Rodeo a la producción de combustibles renovables, eliminando 120.000 barriles por día de capacidad de refinación tradicional al tiempo que añade producción equivalente de diésel renovable y combustible de aviación sostenible.

Alcance del informe del mercado de downstream de petróleo y gas de los Estados Unidos

El sector downstream incluye el procesamiento, traslado y venta de bienes refinados derivados del petróleo crudo. Los segmentos de la industria downstream incluyen la comercialización de productos, el suministro y la negociación, y la refinación de petróleo.

El mercado de downstream de petróleo y gas de EE. UU. está segmentado por sector en refinación y petroquímica. El informe también cubre el tamaño de mercado y los pronósticos para el mercado de downstream de petróleo y gas de EE. UU. Para cada segmento, el dimensionamiento y los pronósticos de mercado se han realizado con base en la capacidad de refinación (en millones de barriles por día).

| Refinerías |

| Plantas petroquímicas |

| Productos petroleros refinados |

| Petroquímicos |

| Lubricantes |

| Ventas directas/Mayoristas |

| Distribuidores/Comerciales |

| Minoristas |

| Por tipo | Refinerías |

| Plantas petroquímicas | |

| Por tipo de producto | Productos petroleros refinados |

| Petroquímicos | |

| Lubricantes | |

| Por canal de distribución | Ventas directas/Mayoristas |

| Distribuidores/Comerciales | |

| Minoristas |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de downstream de petróleo y gas de los Estados Unidos para 2031?

Se prevé que el mercado de downstream de petróleo y gas de los Estados Unidos alcance USD 27,46 mil millones para 2031, respaldado por una CAGR del 3,95% durante 2026-2031.

¿Qué segmento se espera que registre el mayor crecimiento de volumen hasta 2031?

Se prevé que las plantas petroquímicas se expandan a una CAGR del 4,12%, la más rápida entre los tipos de activos, a medida que las refinerías integran la producción química para obtener mayores márgenes.

¿Cómo están respondiendo las refinerías al aumento de la adopción de vehículos eléctricos?

Los operadores están mezclando diésel renovable, instalando cargadores para vehículos eléctricos en los puntos de venta minoristas y aprovechando los créditos de captura de carbono para mitigar la erosión de la demanda de gasolina.

¿Por qué la Costa del Golfo domina la capacidad downstream?

La Costa del Golfo se beneficia de su proximidad al crudo de esquisto, los líquidos de gas natural y los puertos de aguas profundas, lo que le otorga aproximadamente el 49,60% de la capacidad nacional y un pronóstico de CAGR del 4,05%.

¿Qué papel desempeña la inteligencia artificial en las operaciones downstream?

Los gemelos digitales impulsados por IA y los sistemas de mantenimiento predictivo han reducido el tiempo de inactividad no planificado en un 20% y han generado ahorros de hasta USD 2 mil millones anuales para las refinerías líderes.

Última actualización de la página el: