Tamaño y Participación del Mercado de Servicios para Campos Petroleros de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

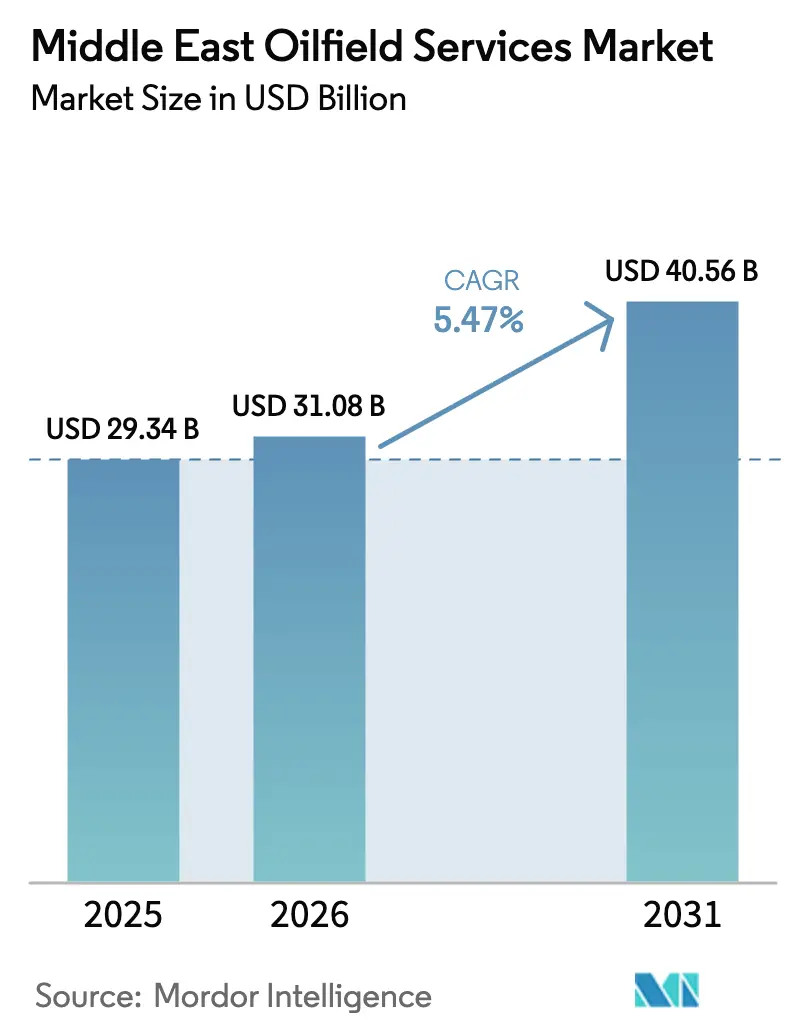

| Tamaño del mercado en el año base (2025) | 29.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios para Campos Petroleros de Oriente Medio por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios para Campos Petroleros de Oriente Medio crezca de USD 29.340 millones en 2025 a USD 31.080 millones en 2026, y se prevé que alcance USD 40.560 millones en 2031 a una CAGR del 5,47% durante 2026-2031.

Las compañías petroleras nacionales están canalizando capital hacia la optimización de campos maduros y el gas no convencional, impulsando un cambio decisivo en los patrones de demanda de servicios. La perforación sigue siendo el mayor flujo de ingresos individual, aunque las soluciones de producción e intervención se están expandiendo más rápidamente a medida que los operadores se centran en barriles incrementales de pozos existentes. Los programas marinos en los Emiratos Árabes Unidos y Catar se están acelerando, incorporando tecnologías de terminación en aguas profundas a una región históricamente dominada por el desarrollo terrestre de bajo costo. Los despliegues de campos petroleros digitales, desde la geonavegación en tiempo real hasta las plataformas autónomas, están ayudando a compensar la escasez de mano de obra y a comprimir los ciclos de entrega de pozos. Al mismo tiempo, las normas de carbono más estrictas, la escasez de agua y la renegociación de contratos presionan los márgenes, recompensando a los proveedores capaces de combinar profundidad tecnológica con disciplina de costos. La interacción de estas fuerzas define las oportunidades a corto y mediano plazo en el mercado de servicios para campos petroleros de Oriente Medio.

Conclusiones Clave del Informe

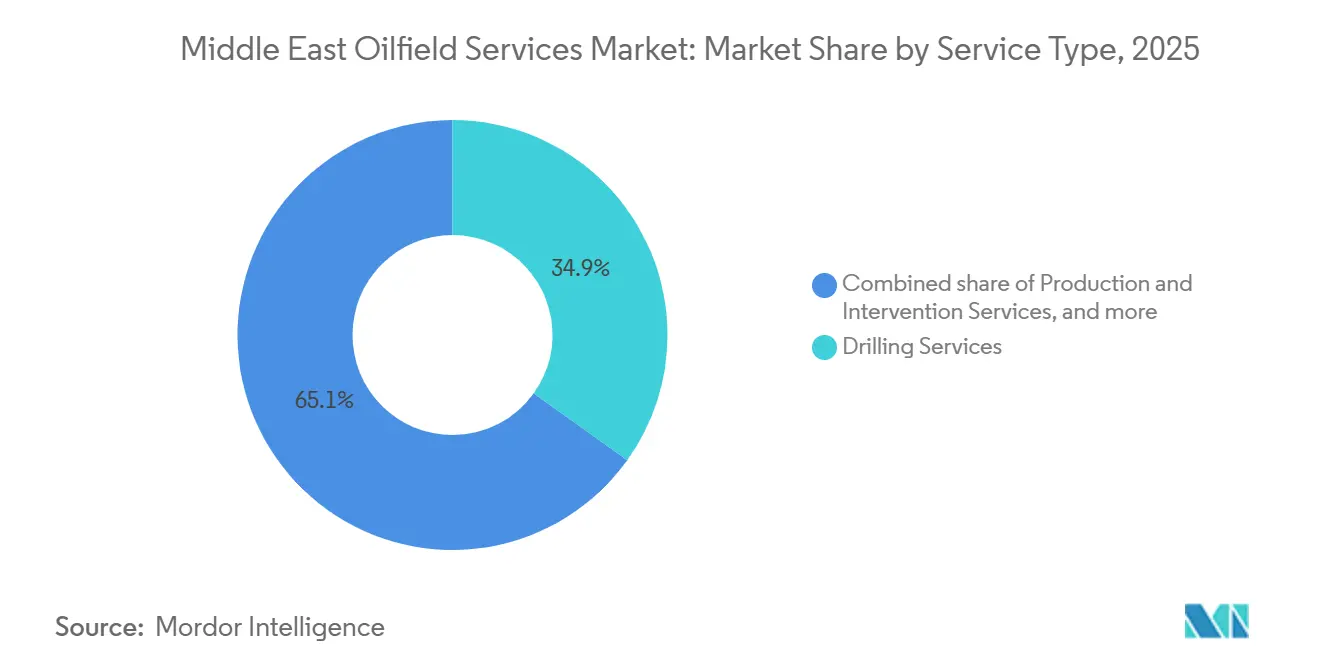

- Por tipo de servicio, la perforación representó el 34,9% de la participación del mercado de servicios para campos petroleros de Oriente Medio en 2025, mientras que se prevé que los servicios de producción e intervención registren la CAGR más rápida del 7,5% hasta 2031.

- Por ubicación, las operaciones terrestres representaron el 82,1% del tamaño del mercado de servicios para campos petroleros de Oriente Medio en 2025, y la actividad marina avanza a una CAGR del 9,4% hasta 2031.

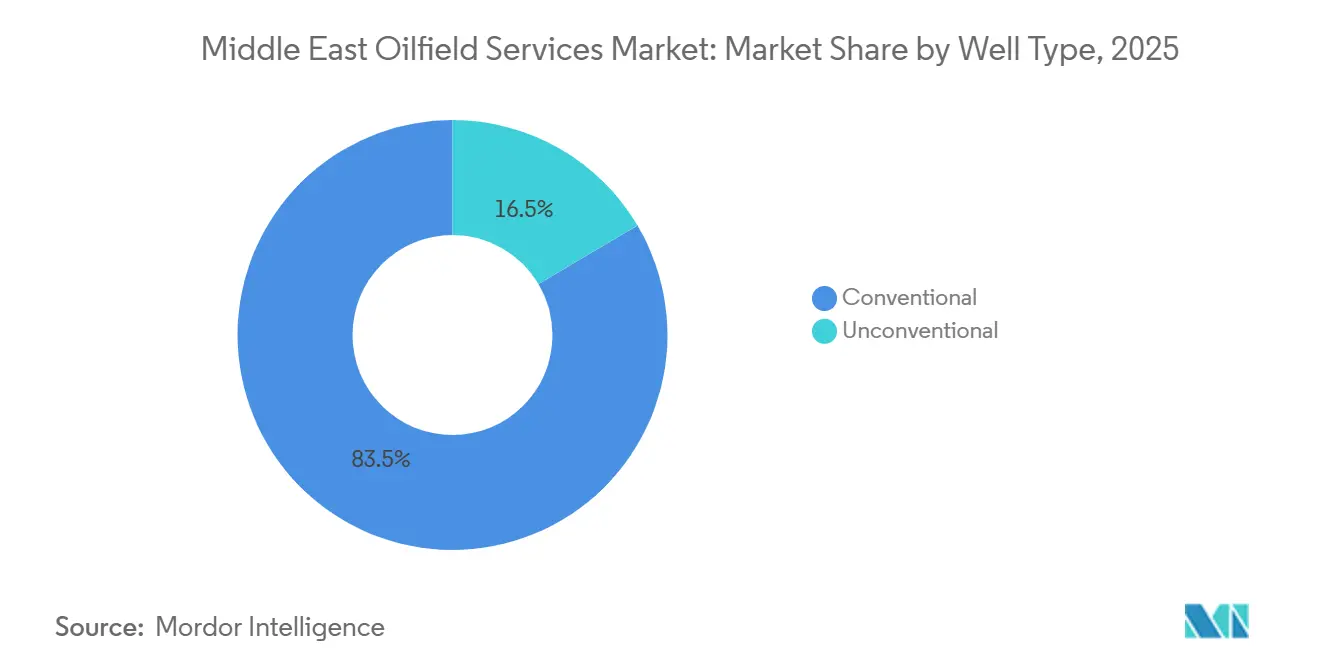

- Por tipo de pozo, los pozos convencionales mantuvieron una participación del 83,5% en el mercado de servicios para campos petroleros de Oriente Medio en 2025, y se proyecta que los programas no convencionales crezcan a una CAGR del 8,1% hasta 2031.

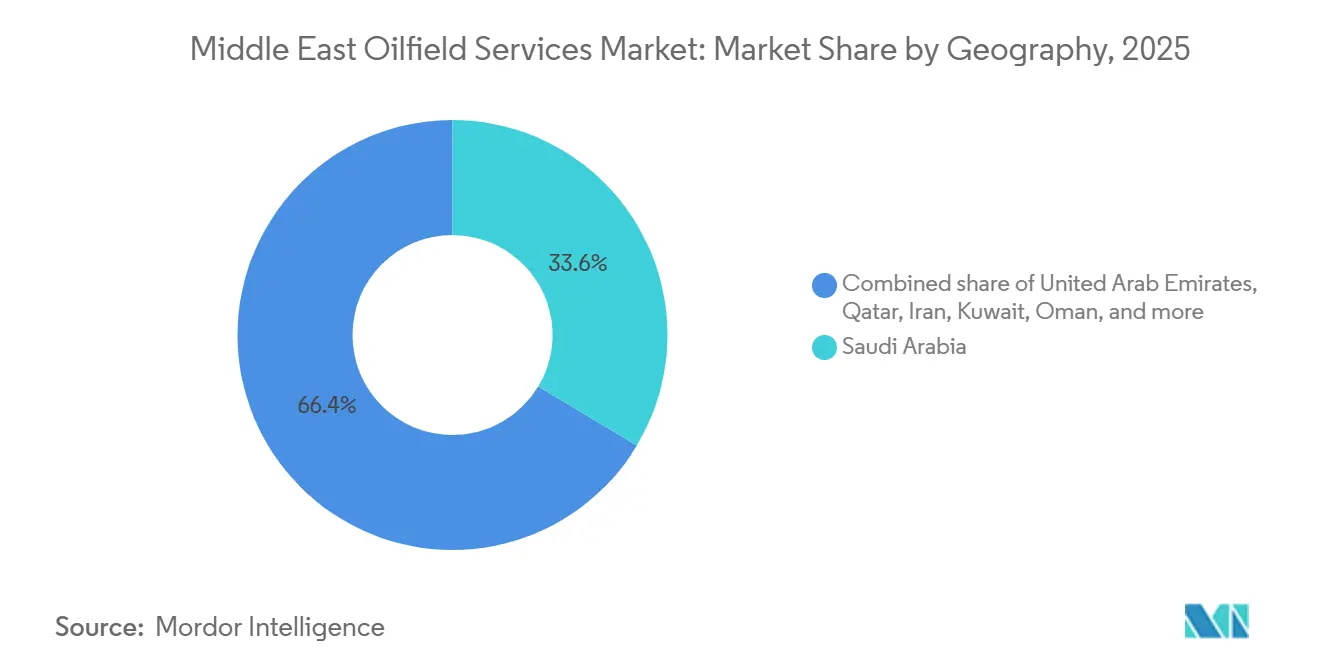

- Por geografía, Arabia Saudita lideró con el 33,6% del gasto en 2025, mientras que los Emiratos Árabes Unidos se perfilan para la CAGR más alta del 5,9% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios para Campos Petroleros de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la actividad de perforación en los campos del CCG | +1.2% | Arabia Saudita, EAU, Catar, Kuwait | Mediano plazo (2-4 años) |

| Recuperación del precio del petróleo post-COVID que impulsa el CAPEX | +0.9% | Arabia Saudita y EAU | Corto plazo (≤ 2 años) |

| Inversión de compañías petroleras nacionales en recursos no convencionales | +1.5% | Arabia Saudita, EAU, Omán | Largo plazo (≥ 4 años) |

| Mandatos de contenido local que impulsan contratos regionales | +0.6% | Arabia Saudita, EAU, Catar, Kuwait | Mediano plazo (2-4 años) |

| Proyectos de recuperación mejorada de petróleo térmica para maximizar la producción de campos maduros | +0.8% | Kuwait, Omán, Arabia Saudita | Largo plazo (≥ 4 años) |

| Adopción de campos petroleros digitales para compensar la escasez de mano de obra | +0.5% | EAU, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Actividad de Perforación en los Campos del CCG

Los recuentos de plataformas activas alcanzaron máximos de varios años en 2025, con Arabia Saudita operando más de 100 plataformas y los Emiratos Árabes Unidos superando las 60, sostenidas por compañías petroleras nacionales decididas a mantener la capacidad colectiva por encima de los 12 millones de barriles por día.[2]Redactores, "El Recuento de Plataformas del Golfo Alcanza Niveles Récord," reuters.com El aumento de la perforación apunta a ubicaciones de relleno y zonas no explotadas, que demandan sistemas rotatorios dirigibles avanzados y servicios de datos en tiempo real. La expansión del GNL del Campo Norte de Catar por sí sola añadió 20 plataformas marinas, agudizando la demanda de unidades autoelevables y terminaciones submarinas. Kuwait está aumentando la densidad de pozos en áreas de petróleo pesado para mejorar la distribución de vapor, lo que requiere tuberías resistentes a la corrosión y registros de alta temperatura. Los contratistas chinos, liderados por COSL, han ingresado a las campañas marinas de Arabia Saudita con contratos a cinco años, ejerciendo presión a la baja sobre las tarifas diarias de los proveedores establecidos. La expansión subraya cómo el volumen de perforación y la complejidad de los pozos sustentan conjuntamente el crecimiento inmediato del mercado de servicios para campos petroleros de Oriente Medio.

Recuperación del Precio del Petróleo Post-COVID que Impulsa el CAPEX

El crudo Brent promedió USD 82 por barril en 2025, restaurando el flujo de caja de los grandes operadores del Golfo y descongelando proyectos que habían sido diferidos durante 2020.[3]Redacción de energía, "Los Precios del Petróleo Más Altos Reactivan el CAPEX del Golfo," wsj.com El gasto de capital de Saudi Aramco en 2025 aumentó a USD 50.000 millones, mientras que ADNOC comprometió USD 150.000 millones en cinco años, canalizando gran parte de esa suma hacia soluciones de perforación, terminación y producción. Los precios más altos han reactivado los desarrollos marinos de largo ciclo junto con proyectos de gas no convencional que conllevan mayor intensidad de servicios. Sin embargo, la gestión del suministro de la OPEP+ sigue introduciendo variaciones trimestrales, lo que lleva a los operadores a negociar precios basados en el rendimiento que transfieren más riesgo a los contratistas. Los modelos de gestión integrada de proyectos, donde las empresas de servicios asumen la responsabilidad de la entrega del yacimiento, están ganando terreno, como lo ilustra el marco de Schlumberger en los activos de gas de yacimientos compactos de Omán. En conjunto, los niveles resilientes del Brent continúan impulsando el mercado de servicios para campos petroleros de Oriente Medio, incluso cuando la volatilidad exige estructuras comerciales flexibles.

Inversión de Compañías Petroleras Nacionales en Recursos No Convencionales

El programa de esquisto Jafurah de Saudi Aramco entró en pleno desarrollo en 2026 con un plan para perforar 50 pozos horizontales anuales, cada uno de los cuales requiere fracturación multietapa y una logística extensiva de apuntalante. El presupuesto de USD 100.000 millones hasta 2030 está generando nueva demanda de conjuntos de fracturación de alta potencia, químicos de agua deslizante y monitoreo de fondo de pozo. ADNOC está desarrollando la extracción de gas de yacimientos compactos en la cuenca del Rub al Jali, adjudicando contratos de terminación a largo plazo a los principales actores tecnológicos en 2025. El campo Khazzan de Omán ahora produce 1.500 millones de pies cúbicos por día, manteniendo una cola continua de trabajos de intervención para sostener la presión. El abastecimiento de agua sigue siendo un cuello de botella en los desiertos del interior, lo que impulsa proyectos piloto que transportan agua de mar desalinizada más de 300 kilómetros a un costo material. Aun así, el impulso no convencional está destinado a ser el mayor motor de crecimiento estructural para el mercado de servicios para campos petroleros de Oriente Medio durante la próxima década.

Mandatos de Contenido Local que Impulsan los Contratos Regionales

El marco IKTVA de Arabia Saudita obliga a los contratistas a alcanzar el 70% de valor local para 2030, un objetivo que se refleja en el esquema de puntuación ICV de los Emiratos Árabes Unidos. Schlumberger y Baker Hughes han abierto centros de fabricación en Dammam y Abu Dabi, respectivamente, mientras que Halliburton se ha asociado con Arabian Oilfield Services para consolidar su presencia en Arabia Saudita. Las normas aumentan el capital inicial y diluyen el capital para las empresas extranjeras, pero crean barreras duraderas que protegen a los primeros en moverse. QatarEnergy, a través de su política de contenido local, está obligando a los contratistas marinos a establecer patios de mantenimiento en Ras Laffan. Los campeones regionales como ADNOC Drilling y NESR aprovechan sus posiciones establecidas para superar a los competidores menos integrados. Como resultado, los mandatos de contenido local están redistribuyendo los ingresos dentro del mercado de servicios para campos petroleros de Oriente Medio, vinculando la adjudicación de contratos al empleo nacional, la transferencia de tecnología y la localización de la cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del petróleo crudo | -0.7% | Arabia Saudita, EAU, Kuwait, Omán | Corto plazo (≤ 2 años) |

| Regulaciones regionales más estrictas sobre emisiones de CO₂ | -0.4% | EAU, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Retrasos en adquisiciones por sanciones (Irán) | -0.3% | Irán, con efectos secundarios en Irak | Largo plazo (≥ 4 años) |

| Limitaciones de escasez de agua para la fracturación hidráulica a gran escala | -0.5% | Arabia Saudita, EAU, Omán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Petróleo Crudo

Las oscilaciones de precios entre USD 70 y USD 90 por barril durante 2025 produjeron patrones de inversión desiguales y forzaron la renegociación de precios a mitad de contrato en varios acuerdos de servicios. Las estructuras vinculadas al rendimiento adoptadas por Saudi Aramco y ADNOC transfieren el riesgo de ingresos a los contratistas, reduciendo la visibilidad del flujo de caja. Los independientes más pequeños en Kuwait y Omán pausan el trabajo cuando el Brent se debilita, afectando la utilización de la flota. La incertidumbre también disuade los compromisos de construcción de nuevas plataformas, restringiendo la oferta y elevando las tarifas diarias al contado cuando la demanda se recupera. Los proveedores de servicios diversificados ahora agrupan anualidades de mantenimiento y suscripciones digitales para estabilizar las ganancias durante los períodos de bajos precios, lo que ayuda a mitigar, aunque no a eliminar, el impacto de la volatilidad en el mercado de servicios para campos petroleros de Oriente Medio.

Limitaciones de Escasez de Agua para la Fracturación Hidráulica a Gran Escala

La fracturación hidráulica en provincias áridas, especialmente en Jafurah, Arabia Saudita, consume alrededor de 50.000 metros cúbicos de agua por pozo, estresando los acuíferos del interior y empujando a los operadores hacia agua de mar desalinizada transportada tierra adentro. La logística añade entre USD 2 y USD 3 por barril a los costos de extracción, desafiando la economía del proyecto. En los Emiratos Árabes Unidos, los desarrolladores de gas de yacimientos compactos reciclan el agua producida y prueban fluidos sin agua, aunque esas formulaciones siguen teniendo precios premium. Las altas tasas de recuperación de Omán demuestran la viabilidad, aunque requieren sistemas de tratamiento complejos y monitoreo continuo. Los límites regulatorios a la extracción de aguas subterráneas introducidos en 2024 restringen aún más los volúmenes disponibles para uso industrial. El efecto combinado ralentiza la expansión no convencional y añade presión de costos en todo el mercado de servicios para campos petroleros de Oriente Medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Optimización de la Producción Gana Impulso

Se proyecta que los servicios de producción e intervención crezcan a una CAGR del 7,5% hasta 2031, eclipsando el ritmo de expansión de la perforación a pesar de la participación del 34,9% de la perforación en el mercado de servicios para campos petroleros de Oriente Medio en 2025. Los operadores ahora prefieren limpiezas con tubería flexible, estimulaciones ácidas y modernizaciones de elevación artificial que extraen barriles adicionales de activos maduros. Las herramientas digitales de vigilancia de pozos identifican más rápidamente a los productores con bajo rendimiento, desencadenando actividad correctiva inmediata. Los servicios de terminación, especialmente la fracturación multietapa para horizontes de gas de yacimientos compactos, también están escalando, respaldados por los programas de trabajo de Jafurah y el Rub al Jali. La perforación mantiene su escala, aunque los diseños de pozos horizontales demandan menos días de plataforma por pie, reasignando el gasto hacia herramientas de fondo de pozo de alto valor y telemetría. Al superponer estas tendencias, el segmento orientado a la producción representa una participación contractual creciente, ilustrando cómo las prioridades de eficiencia de capital dan forma al mercado de servicios para campos petroleros de Oriente Medio.

Los contratistas de perforación responden integrando análisis de medición durante la perforación, sistemas rotatorios dirigibles autónomos y equipos de presión gestionada para mantener su relevancia. Los proveedores de intervención se diferencian aún más a través de paquetes de recuperación mejorada de petróleo adaptados que combinan diagnósticos de fibra óptica con empacadores de alta temperatura. Los actores de cementación introducen lechadas autorreparables para hacer frente a pozos de alta presión y alta temperatura, ampliando los ingresos promedio por trabajo. Si bien otros servicios auxiliares, como la sísmica o el abandono, ofrecen un crecimiento constante pero modesto, el foco permanece en la optimización de la producción como la ruta más rápida para mantener los objetivos de producción nacional sin grandes inversiones en nuevos desarrollos.

Por Ubicación: La Actividad Marina Aumenta con la Expansión del Gas

Los sitios terrestres aún representaron el 82,1% del tamaño del mercado de servicios para campos petroleros de Oriente Medio en 2025, anclados por los grandes campos de carbonatos en Arabia Saudita y Kuwait.[4]Informes de corresponsales, "La Adjudicación de Contratos Marinos en los EAU se Acelera," reuters.com Sin embargo, se prevé que los programas marinos registren una CAGR del 9,4% hasta 2031, a medida que los Emiratos Árabes Unidos y Catar amplían los desarrollos de gas en aguas profundas. El Campo Norte de QatarEnergy añadió 20 plataformas en 2025, y ADNOC Offshore adjudicó USD 15.000 millones en contratos de perforación y terminación, catalizando la demanda de sistemas de producción submarinos, buques de apoyo a buceo y unidades de reacondicionamiento de alta capacidad.

El impulso marino acelera la adopción de tecnología, incluidos los módulos de procesamiento submarino que reducen el alcance en superficie y las plataformas de doble actividad que perforan y terminan en paralelo. En tierra, el crecimiento se modera en medio de un giro hacia la perforación de relleno y la recuperación mejorada de petróleo, aunque sigue siendo la columna vertebral de la continuidad del servicio. Los proveedores con capacidad de logística marina y carteras submarinas integradas aseguran la mayor parte de las nuevas adjudicaciones, reequilibrando la distribución de ingresos hacia el sector marino durante el horizonte de pronóstico.

Por Tipo de Pozo: Los Proyectos No Convencionales Escalan a Pesar de las Restricciones

Los pozos convencionales representaron el 83,5% de la actividad en 2025, pero se espera que los programas no convencionales registren una CAGR del 8,1% hasta 2031, reflejando ambiciosas metas de esquisto y gas de yacimientos compactos. El programa anual de 50 pozos de Jafurah impulsa una demanda de fracturación sin precedentes en la región, requiriendo más de 2.000 toneladas de apuntalante por pozo. Los desarrolladores de gas de yacimientos compactos de los Emiratos Árabes Unidos replican el modelo, aunque a menor escala.

Los pozos horizontales de alcance extendido en carbonatos maduros difuminan los límites convencionales, con laterales que superan los 5.000 metros y demandan geonavegación en tiempo real. La fabricación local de apuntalante está en marcha, aunque la capacidad actual no satisface la demanda, lo que obliga a continuar con las importaciones y expone las cadenas de suministro a retrasos en el envío. En general, la aceleración no convencional introduce una mayor intensidad de servicios por pozo, elevando el potencial de ingresos incluso cuando los obstáculos del agua y los costos moderan la velocidad de despliegue en todo el mercado de servicios para campos petroleros de Oriente Medio.

Análisis Geográfico

Arabia Saudita mantuvo una participación de mercado del 33,6% en 2025 y sigue siendo el mayor centro de gasto individual gracias a la inversión sostenida en Jafurah, Marjan y Khurais. Los recuentos de plataformas han crecido continuamente desde 2024, y los parámetros de contenido nacional favorecen a los contratistas con presencia manufacturera en Arabia Saudita. Sin embargo, se proyecta que los Emiratos Árabes Unidos registren la CAGR más alta del 5,9% entre 2026 y 2031, impulsados por proyectos de gas marino y una estricta puntuación ICV que recompensa las asociaciones emiratíes. La expansión de la flota de plataformas autoelevables de ADNOC Drilling sustenta este impulso.

La expansión del Campo Norte de Catar proporciona una cartera marina duradera que incrementa los pedidos de equipos submarinos y el gasto en logística marina. Kuwait y Omán muestran un crecimiento de un solo dígito medio, anclado por proyectos de recuperación mejorada de petróleo térmica y pilotos no convencionales selectivos. Ambos países enfrentan restricciones presupuestarias que determinan el ritmo de inversión por fases. Irán sigue limitado por sanciones que restringen el acceso a equipos de alta especificación, mientras que los campos del sur de Irak experimentan avances periódicos vinculados a condiciones de seguridad y renegociaciones de contratos.

En conjunto, los estados del Consejo de Cooperación del Golfo contribuyen con más del 90% del gasto actual, asegurando la concentración geográfica de las oportunidades. La localización tecnológica, la nacionalización de la fuerza laboral y el cumplimiento de las normas de emisiones siguen siendo temas universales, aunque los plazos de ejecución y la profundidad del capital varían. Esta divergencia ofrece espacio para que los contratistas especializados adapten sus propuestas país por país, consolidando el mercado de servicios para campos petroleros de Oriente Medio como un mosaico de prioridades nacionales distintas bajo un impulso compartido hacia la resiliencia de la producción.

Panorama Competitivo

El mercado está moderadamente concentrado, con Schlumberger, Halliburton y Baker Hughes controlando aún una participación significativa del gasto, aunque los campeones regionales están cerrando la brecha. ADNOC Drilling recaudó USD 1.100 millones en su oferta pública inicial de 2024 y planea operar 140 plataformas para 2027, combinando escala de flota con las puntuaciones de contenido local más altas de la región. NESR aceleró su expansión a través de una participación del 40% en el contratista omaní Abraj Energy Services, adquiriendo capacidad de perforación a alta temperatura para trabajos de recuperación mejorada de petróleo térmica.

Los grandes actores internacionales ahora agrupan plataformas digitales como DELFI de Schlumberger y Leucipa de Baker Hughes con servicios mecánicos para asegurar acuerdos marco plurianuales. Los participantes chinos liderados por COSL y Anton Oilfield Services compiten agresivamente en precio, ganando posiciones marinas en Arabia Saudita y terrestres en Kuwait con ofertas entre un 15% y un 20% por debajo de los promedios occidentales. La ventaja tecnológica sigue siendo decisiva, aunque la presión de precios se intensifica, especialmente donde la ponderación del contenido local reduce las brechas de costo total.

Las áreas de oportunidad sin explotar incluyen el abandono de plataformas marinas envejecidas y los servicios de pozos para captura de carbono, ambos aún en etapas regulatorias tempranas. La adquisición por parte de Weatherford del 30% de Arabian Oilfield Services ejemplifica las vías de empresa conjunta para acceder a mercados cerrados mientras se cumplen los objetivos de localización. A medida que la perforación autónoma y la adopción del mantenimiento predictivo avanzan de piloto a corriente principal, los contratistas incapaces de fusionar el análisis de datos con la ejecución en campo corren el riesgo de perder relevancia en el mercado de servicios para campos petroleros de Oriente Medio en evolución.

Líderes de la Industria de Servicios para Campos Petroleros de Oriente Medio

Halliburton Company

Weatherford International PLC

Baker Hughes Co.

Servicios para Campos Petroleros de Oriente Medio

Schlumberger Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Saipem ha adjudicado a EnerMech un contrato para trabajos de precomisionamiento submarino en el desarrollo marino Whiptail de ExxonMobil en el Bloque Stabroek de Guyana. El alcance del contrato incluye limpieza, pruebas hidrostáticas y monitoreo de la infraestructura submarina antes de la producción, destacando las continuas inversiones en servicios para campos petroleros marinos y la ejecución de proyectos en aguas profundas.

- Junio de 2025: El proyecto Tilenga de TotalEnergies en Uganda y el Oleoducto de Petróleo Crudo de África Oriental (EACOP) hacia Tanzania tienen como objetivo desarrollar los recursos petroleros del Lago Alberto y transportar el crudo a nivel mundial. Los proyectos incluyen el desarrollo de campos de exploración y producción, un oleoducto de 1.443 km, y medidas sociales y ambientales como adquisición de tierras, consultas comunitarias y mitigación de impactos, adhiriéndose a estándares internacionales.

- Mayo de 2025: ADNOC Drilling ha asegurado un contrato de USD 1.150 millones a 15 años para dos plataformas autoelevables habilitadas con inteligencia artificial para apoyar sus operaciones marinas en expansión. Esta iniciativa fortalece su flota marina y garantiza ingresos a largo plazo. El desarrollo se alinea con el crecimiento más amplio de los servicios para campos petroleros en Oriente Medio, impulsado por los avances tecnológicos y la inversión continua en infraestructura de perforación para satisfacer las demandas energéticas de la región.

- Noviembre de 2024: Los estados árabes del Golfo están avanzando en mercados voluntarios de carbono para apoyar la reducción de emisiones y las transiciones hacia bajas emisiones de carbono. A pesar de los desafíos en etapas tempranas, estos mercados pueden complementar los objetivos climáticos, la innovación, los esfuerzos de biodiversidad y la colaboración regional, alineando las economías dependientes de los combustibles fósiles con los compromisos del Acuerdo de París.

Alcance del Informe del Mercado de Servicios para Campos Petroleros de Oriente Medio

Los servicios para campos petroleros se refieren a una gama de servicios que apoyan las actividades de exploración y producción de la industria del petróleo y el gas. Estas actividades incluyen prospección, extracción, perforación, producción y abandono. Algunos ejemplos de servicios para campos petroleros incluyen revestimiento y tubería de producción, perforación direccional, fluidos de perforación y terminación; servicios de producción flotante; fracturación hidráulica; pruebas de producción; equipos de plataforma; servicio de plataformas de perforación; perforación por contrato en alta mar; intervención de pozos; servicios de gestión de residuos de perforación; equipos submarinos; y más.

El mercado de servicios para campos petroleros de Oriente Medio está segmentado por tipo de servicio, ubicación, tipo de pozo y geografía. Por tipo de servicio, el mercado se segmenta en servicios de perforación, fluidos de perforación y terminación, evaluación de formaciones, servicios de terminación y producción, servicios de gestión de residuos de perforación y otros servicios. Por tipo de pozo, el mercado se divide en convencional y no convencional. Por ubicación, el mercado se segmenta en terrestre y marino, y por geografía, el mercado se segmenta en Arabia Saudita, Catar, los Emiratos Árabes Unidos, Irán y el resto de Oriente Medio. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad de ingresos en miles de millones de USD.

| Servicios de Perforación |

| Servicios de Terminación (Cementación, Fracturación Hidráulica) |

| Servicios de Producción e Intervención |

| Otros Servicios (Buques de Apoyo a Operaciones, Sísmica, Abandono, Aviación) |

| Terrestre |

| Marino |

| Convencional |

| No Convencional |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Irán |

| Resto de Oriente Medio |

| Por Tipo de Servicio | Servicios de Perforación |

| Servicios de Terminación (Cementación, Fracturación Hidráulica) | |

| Servicios de Producción e Intervención | |

| Otros Servicios (Buques de Apoyo a Operaciones, Sísmica, Abandono, Aviación) | |

| Por Ubicación | Terrestre |

| Marino | |

| Por Tipo de Pozo | Convencional |

| No Convencional | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Irán | |

| Resto de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios para campos petroleros de Oriente Medio en 2031?

Se prevé que el mercado alcance USD 40.560 millones en 2031.

¿Qué segmento de servicios está creciendo más rápido en la región?

Los servicios de producción e intervención se están expandiendo a una CAGR del 7,5% hasta 2031.

¿Por qué los proyectos marinos están ganando importancia en el Golfo?

Los grandes desarrollos de gas en los Emiratos Árabes Unidos y Catar requieren perforación en aguas profundas y terminaciones submarinas, impulsando una CAGR marina del 9,4%.

¿Cómo están afectando las normas de contenido local a la adjudicación de contratos?

Mandatos como el IKTVA de Arabia Saudita y el ICV de los Emiratos Árabes Unidos favorecen a las empresas con fabricación nacional y compromisos de fuerza laboral, desplazando la participación hacia los actores regionales.

¿Qué restricción limita más el desarrollo del esquisto a gran escala?

La disponibilidad de agua representa un desafío clave, aumentando los costos e impulsando soluciones de desalinización y reciclaje.

¿Qué país se espera que registre el mayor crecimiento del gasto?

Los Emiratos Árabes Unidos se perfilan para una CAGR del 5,9% en el gasto en servicios para campos petroleros entre 2026 y 2031.

Última actualización de la página el: