Tamaño y Participación del Mercado de Servicios para Campos Petroleros en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios para Campos Petroleros en África por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios para Campos Petroleros en África se expanda desde USD 8,04 mil millones en 2025 y USD 8,38 mil millones en 2026 hasta USD 11,44 mil millones en 2031, registrando una CAGR del 6,42% entre 2026 y 2031.

El desplazamiento de capital hacia proyectos en aguas profundas en África Occidental y esquemas de monetización de gas en África Oriental está sosteniendo un crecimiento de dos dígitos en el gasto costa afuera, mientras que los productores terrestres maduros recurren a programas de recuperación mejorada de petróleo para frenar el declive. Los contratistas locales se están expandiendo rápidamente bajo mandatos más estrictos de contenido local, aunque las multinacionales aún dominan los servicios de alta complejidad, como la perforación direccional y la instalación submarina. Las plataformas de gemelos digitales y los centros de operaciones remotas están reduciendo el tiempo no productivo, mejorando la utilización de plataformas de perforación y estrechando la brecha de costos entre pozos convencionales y no convencionales. Los riesgos de seguridad en el Delta del Níger y Cabo Delgado continúan elevando los costos de extracción, pero la mejora en los precios del petróleo por encima de USD 80 por barril está desbloqueando presupuestos de perforación diferidos durante mucho tiempo, apoyando un ciclo alcista para el mercado de servicios para campos petroleros en África al menos hasta 2028.

Conclusiones Clave del Informe

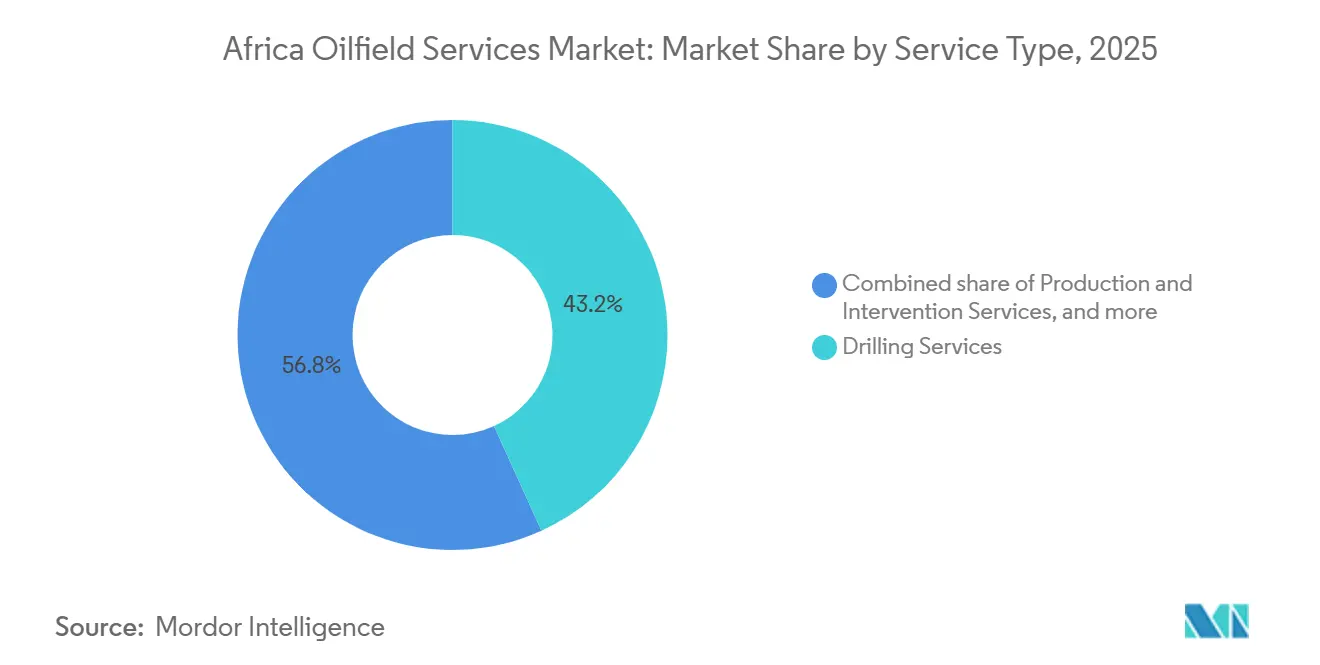

- Por tipo de servicio, la perforación capturó el 43,2% de la participación del mercado de servicios para campos petroleros en África en 2025, y se prevé que se expanda a una CAGR del 6,8% hasta 2031.

- Por ubicación, las operaciones terrestres representaron el 76,9% del tamaño del mercado de servicios para campos petroleros en África en 2025, mientras que el trabajo costa afuera se proyecta que crezca a una CAGR del 8,4% hasta 2031.

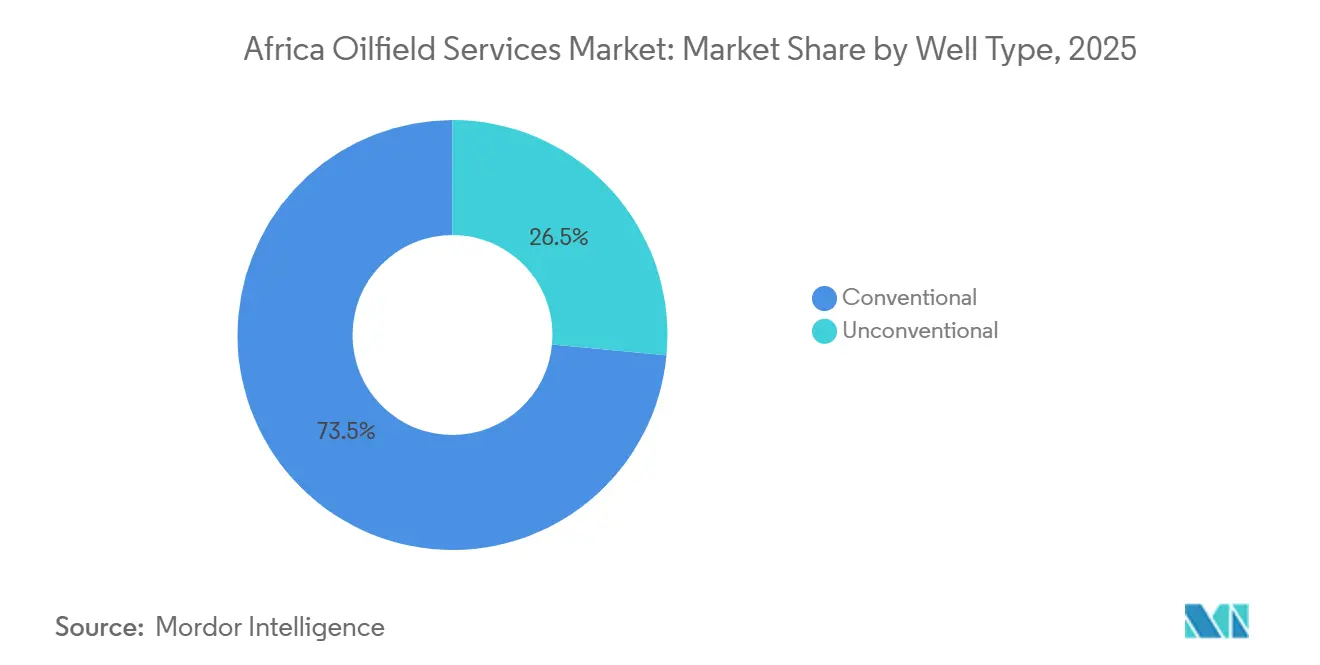

- Por tipo de pozo, los pozos convencionales representaron el 73,5% de la participación del mercado de servicios para campos petroleros en África en 2025; la actividad no convencional está aumentando a una CAGR del 7,9% hasta 2031.

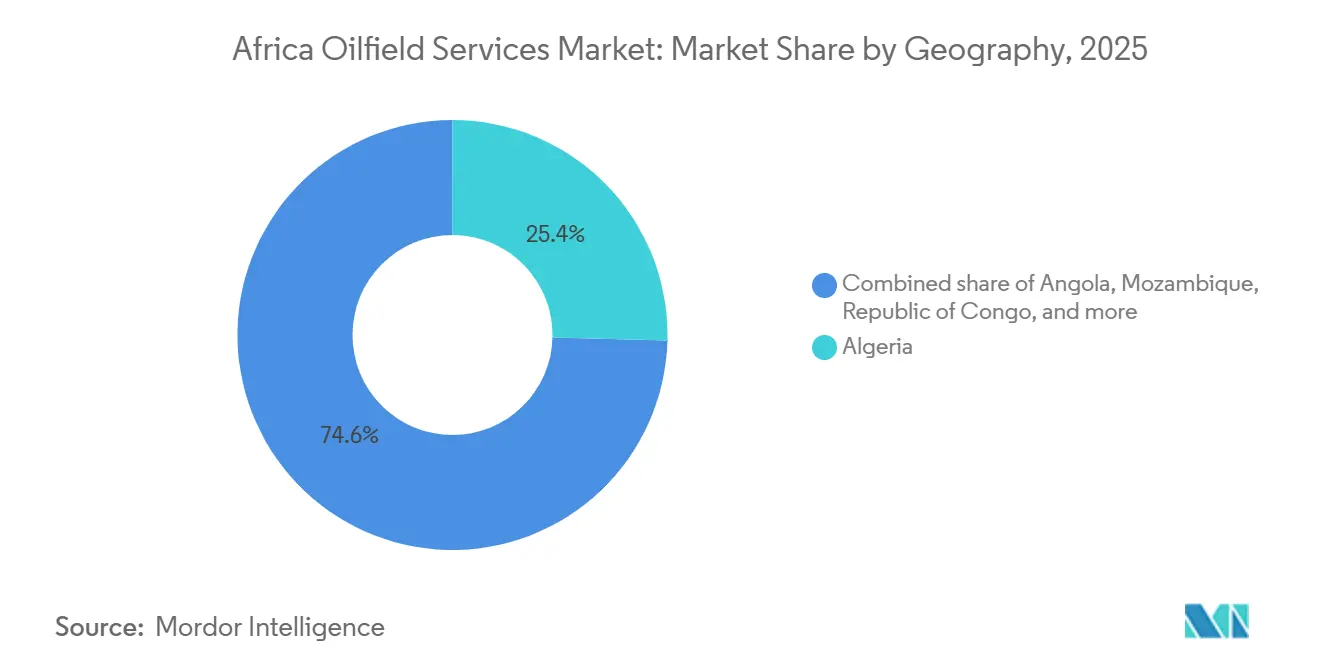

- Por geografía, Argelia lideró con una participación de ingresos del 25,4% en 2025, mientras que Mozambique avanza a la CAGR más alta del 9,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios para Campos Petroleros en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las campañas de exploración en aguas profundas | +1.2% | Nigeria, Angola, Ghana, Guinea Ecuatorial | Mediano plazo (2-4 años) |

| Recuperación de los precios del petróleo impulsando el CAPEX | +1.5% | Argelia, Nigeria, Angola | Corto plazo (≤ 2 años) |

| Demanda de recuperación mejorada de petróleo | +0.8% | Argelia, Nigeria, Angola | Largo plazo (≥ 4 años) |

| Mandatos de contenido local | +0.9% | Nigeria, Angola, Ghana, Mozambique | Mediano plazo (2-4 años) |

| Adopción de operaciones remotas y gemelos digitales | +0.6% | Nigeria, Angola, Egipto, Argelia | Mediano plazo (2-4 años) |

| Auge de la infraestructura de GNL flotante | +1.1% | Mozambique, Nigeria, Senegal, Mauritania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Campañas de Exploración en Aguas Profundas en África Occidental

Los operadores están destinando una mayor proporción de los presupuestos de exploración hacia acreajes pre-sal y de aguas ultra-profundas que ofrecen un potencial de miles de millones de barriles, sustentando tarifas diarias premium para buques perforadores de séptima generación. La sanción de USD 5 mil millones de Shell para Bonga North a finales de 2024 movilizó paquetes de árboles submarinos, elevadores y posicionamiento dinámico que mantendrán a los contratistas ocupados hasta 2028.[1]Reuters Staff, "Shell Da Luz Verde Final al Proyecto Bonga North de Nigeria," Reuters, reuters.com Azule Energy de Angola siguió con una adjudicación de USD 1,2 mil millones a TechnipFMC para el Bloque 15/06 a principios de 2025, validando modelos de EPC integrados que agrupan perforación, terminación e instalación.[2]TechnipFMC Relaciones con Inversores, "Azule Energy Adjudica a TechnipFMC Contrato Integrado Submarino," technipfmc.com El campo Pecan de Ghana, que ya produce 40.000 bpd, está licitando un cuarto pozo de desarrollo, sosteniendo la demanda de plataformas autoelevables y servicios de cementación. La actividad concentrada otorga poder de fijación de precios a contratistas especializados como Transocean y Valaris, con tarifas diarias que superan los USD 400.000, mientras que las empresas enfocadas en tierra soportan una compresión de márgenes. El giro hacia aguas profundas es, por tanto, un vector de crecimiento primario para el mercado de servicios para campos petroleros en África a mediano plazo.

Recuperación de los Precios del Petróleo Impulsando el CAPEX de las NOC e IOC

Los precios del Brent por encima de USD 80 en 2025 restauraron la viabilidad económica de los proyectos suspendidos durante la caída de 2020. Sonatrach destinó USD 50 mil millones para trabajos de exploración y producción hasta 2028, otorgando a Schlumberger un contrato de servicios integrados de cinco años que cubre 12 concesiones.[3]Schlumberger, "Informe Anual 2025," slb.com La NNPC de Nigeria aseguró USD 3 mil millones en financiamiento para rehabilitar 21 campos marginales, una iniciativa que se espera eleve la producción en 200.000 bpd para 2027, ampliando así las oportunidades para plataformas de reacondicionamiento y unidades de tubería flexible. Angola reabrió la concesión de licencias para ocho bloques costa afuera en 2024; las ofertas de TotalEnergies, Equinor y Chevron dependen de que los precios se mantengan por encima de USD 75 para justificar los altos costos iniciales. Aunque la volatilidad de los precios sigue siendo un riesgo, los contratos de servicios plurianuales firmados durante el ciclo alcista actual otorgan al mercado de servicios para campos petroleros en África un piso de ingresos a corto plazo.

Demanda de Recuperación Mejorada de Petróleo en Campos Terrestres Maduros

Los campos del Sahara y del Delta del Níger con medio siglo de antigüedad están entrando en fases terciarias, lo que requiere inundación con polímeros, inyección de dióxido de carbono y estimulación térmica. El piloto de recuperación mejorada de petróleo con CO₂ de Sonatrach en Hassi Messaoud inyecta 500.000 toneladas anuales para elevar la recuperación del 30% al 42%, lo que podría desbloquear USD 2 mil millones en pedidos futuros de equipos de inyección. Los operadores de empresas conjuntas de Nigeria están evaluando esquemas de alternancia agua-gas, pero siguen obstaculizados por disputas comunitarias que mantienen la penetración de la recuperación mejorada de petróleo por debajo del 15% de las reservas factibles. Baker Hughes capturó un paquete de levantamiento artificial de USD 180 millones en Angola destinado a extender nueve concesiones por una década. Los precios sostenidos del crudo y el acceso fácil a CO₂ de bajo costo dictan la economía de los proyectos, posicionando a Argelia y Angola a la vanguardia de la adopción de la recuperación mejorada de petróleo en el mercado de servicios para campos petroleros en África.

Mandatos de Contenido Local que Impulsan a las Empresas de Servicios Locales

Las regulaciones revisadas ahora exigen hasta un 50% de participación nacional para la perforación terrestre en Nigeria y un 40% de subcontratación para trabajos submarinos en Angola. Oando Energy Services ganó un contrato de USD 450 millones a tres años en 2025 para suministrar fluidos de perforación y equipos de cabezal de pozo para 40 pozos, un récord de adjudicación para un contratista nigeriano. Saipem formó una empresa conjunta con Sonasurf para fabricar carretes de tuberías flexibles en Luanda, cumpliendo con la Directiva Presidencial 4/2024 de Angola mientras conserva el control de ingeniería. La matriz de contenido local de Ghana llevó el gasto de Tullow en Jubilee al 62% nacional en 2024, frente al 48% en 2020. Estas reglas fragmentan la cadena de valor, reduciendo los márgenes combinados para los integradores globales, pero ampliando el mercado direccionable para los participantes locales, una dinámica que mantendrá competitivo al mercado de servicios para campos petroleros en África.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad política y riesgos de seguridad | -1.3% | Nigeria, Libia, Mozambique | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria y lentitud en la concesión de licencias | -0.7% | Angola, Nigeria, Libia | Mediano plazo (2-4 años) |

| Presión de descarbonización de los inversores | -1.1% | Nigeria, Angola | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada | -0.5% | Nigeria, Angola, Ghana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad Política y Riesgos de Seguridad en Cuencas Clave

El sabotaje de oleoductos en el Delta del Níger de Nigeria añade entre USD 8 y USD 12 por barril a los costos de extracción, y Shell desinvirtió su participación terrestre por USD 2,4 mil millones a principios de 2025 para evitar disputas comunitarias y penalizaciones por quema de gas.[4]Reporteros del Financial Times, "Shell Vende la Empresa Conjunta Terrestre de Nigeria a un Consorcio Local," ft.com Los ataques insurgentes en Cabo Delgado totalizaron 47 en 2024, y la reconstrucción del GNL terrestre de TotalEnergies depende de un cordón de seguridad aún frágil. Las facciones rivales de Libia forzaron tres interrupciones de producción en 2024, lo que llevó a los perforadores a exigir pagos anticipados o garantías soberanas. Estas primas de seguridad erosionan los márgenes y orientan el capital hacia jurisdicciones estables, moderando la trayectoria de ingresos a corto plazo del mercado de servicios para campos petroleros en África.

Presión de Descarbonización de los Inversores que Limita el Financiamiento

Catorce de los veinte mayores bancos de financiamiento de proyectos ahora restringen el financiamiento para proyectos de exploración con alta quema de gas. El Oleoducto de Crudo de África Oriental de TotalEnergies enfrentó un retraso de financiamiento de nueve meses en 2024 tras el rechazo de los accionistas, elevando el costo de capital promedio ponderado del proyecto en 120 puntos básicos. Las desinversiones nigerianas de Shell también fueron impulsadas por el escrutinio de activistas sobre costos anuales de derrames que superan los USD 400 millones. En contraste, Eni recaudó USD 4,7 mil millones para el segundo tren de Coral Sul en 2025, señalando el apetito de los inversores por activos alineados con el gas y de menor contenido de carbono. Esta bifurcación crea un mercado de servicios para campos petroleros en África a dos velocidades, donde la exploración orientada al petróleo enfrenta racionamiento de capital mientras que la infraestructura de gas asegura financiamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Perforación Ancla los Ingresos, la Terminación Rezaga

La perforación representó el 43,2% de la participación del mercado de servicios para campos petroleros en África en 2025, impulsada por programas de múltiples pozos en aguas profundas en Angola y Nigeria. Se espera que el segmento avance al 6,8% hasta 2031, con Sonatrach programada para perforar 120 pozos de exploración y evaluación y Azule Energy reiniciando las campañas del Bloque 15/06. Los servicios de terminación capturaron aproximadamente el 28% de los ingresos, pero rezagan en crecimiento porque la fracturación hidráulica de múltiples etapas sigue limitada a los yacimientos de gas compacto de Argelia. Los servicios de optimización de producción, como el levantamiento artificial, están ganando terreno: Baker Hughes instaló un 34% más de unidades en Angola durante 2025, ilustrando la creciente demanda de herramientas de extensión de vida útil. El desmantelamiento, aunque todavía es un nicho, está emergiendo como un negocio de alto margen tras el contrato de USD 320 millones de Subsea 7 en Escravos, enfatizando las oportunidades que se amplían más allá de la perforación.

Si bien la perforación mantiene el liderazgo en volumen, la automatización, la dirección remota y las plataformas de doble actividad están reduciendo la brecha de costos con los servicios auxiliares. A medida que los contratistas actualicen sus flotas e integren flujos de trabajo digitales, los márgenes de EBITDA para la perforación podrían converger con los de terminación para finales de la década, preservando la centralidad del segmento en el mercado de servicios para campos petroleros en África.

Por Ubicación: La Escala Terrestre se Encuentra con el Impulso Costa Afuera

Las operaciones terrestres generaron el 76,9% del tamaño del mercado de servicios para campos petroleros en África en 2025, ancladas por los gigantes saharianos de Argelia y el Delta del Níger de Nigeria. Los ingresos costa afuera, aunque solo el 23,1%, se están expandiendo a una CAGR del 8,4%, superando el 5,7% terrestre. Las campañas de aguas ultra-profundas por debajo de los 2.000 m de profundidad requieren buques perforadores de alta especificación como el Deepwater Asgard de Transocean, entregado a Angola bajo un contrato de USD 540 millones. El sector terrestre enfrenta vientos en contra estructurales: seguridad, plataformas envejecidas y menores retornos para los contratistas, pero sigue siendo indispensable para los objetivos de producción de las NOC. La participación costa afuera está destinada a alcanzar el 28% para 2031, impulsada por descubrimientos pre-sal y conexiones de GNL flotante, pero el gasto terrestre absoluto seguirá aumentando en línea con el impulso gasífero de Argelia y el resurgimiento de los campos marginales de Nigeria.

Las trayectorias de crecimiento divergentes significan que los proveedores de servicios deben equilibrar las flotas de plataformas terrestres para el volumen con los activos en aguas profundas para el margen. Las empresas que abarquen ambos ámbitos estarán mejor posicionadas para capturar el crecimiento combinado del mercado de servicios para campos petroleros en África.

Por Tipo de Pozo: Dominio Convencional, Potencial Alcista No Convencional

Los pozos convencionales representaron el 73,5% del tamaño del mercado de servicios para campos petroleros en África en 2025, reflejando la calidad superior del yacimiento en el Delta del Níger y las cuencas saharianas. La actividad no convencional —gas compacto, esquisto y metano de carbón— está aumentando a una CAGR del 7,9% hasta 2031 y está preparada para un mayor potencial alcista a medida que Argelia comercializa Timimoun y Ahnet. La adjudicación de fracturación de USD 680 millones de Halliburton para 42 pozos horizontales en Timimoun ejemplifica el perfil de demanda emergente. La paridad de costos está mejorando; la perforación en plataforma y las fracturas en cremallera redujeron los gastos por pozo en un 23% entre 2023 y 2025. Aun así, los pozos convencionales siguen siendo más baratos y menos exigentes técnicamente, asegurando su dominio numérico hasta 2031. La combinación de tipos de pozos podría cambiar a 68% convencional y 32% no convencional para 2031, proporcionando una pista tecnológica más amplia para las flotas de bombeo a presión dentro del mercado de servicios para campos petroleros en África.

Análisis Geográfico

Argelia aseguró el 25,4% de los ingresos del mercado de servicios para campos petroleros de África en 2025, impulsada por el presupuesto de exploración y producción de USD 12 mil millones de Sonatrach y las adjudicaciones de proyectos integrados a Schlumberger y Weatherford. Mozambique, la geografía de más rápido crecimiento con una CAGR del 9,5%, se beneficia de la expansión de Coral Sul y el reinicio del GNL de Mozambique, que juntos requieren 14 pozos submarinos, 180 km de líneas de flujo y dos unidades de producción, almacenamiento y descarga flotantes. Nigeria, que contribuye con el 22%, rezaga el crecimiento continental debido a los disturbios en el Delta del Níger y las desinversiones de activos de Shell, aunque el programa de campos marginales de la NNPC ofrece potencial alcista.

La participación del 18% de Angola descansa en el gasto de Azule Energy en el Bloque 15/06 y la renovación de licencias. Egipto representa el 12%, sostenido por los programas Zohr de Eni y Delta del Nilo Occidental de BP que mantienen activas 32 plataformas terrestres y seis plataformas autoelevables. Los complejos Jubilee y TEN de Ghana aportan el 5% de los ingresos, pero enfrentan una producción que se estabiliza en ausencia de descubrimientos. Libia fluctúa entre el 4% y el 6%, dependiendo de la durabilidad del alto al fuego, mientras que Senegal, Gabón, Guinea Ecuatorial y Congo forman un grupo de «Resto de África» del 8% destacado por el primer petróleo de Sangomar de Woodside a mediados de 2024.

El norte de África ofrece escala pero arrastra inercia regulatoria; el oeste de África promete trabajo en aguas profundas de alto margen atemperado por el riesgo de seguridad; el este de África combina el potencial gasífero de frontera con amenazas insurgentes. La diversificación de la cartera en estos bloques ayuda a los operadores a cubrir la volatilidad geopolítica, aunque el centro de gravedad se está inclinando hacia Argelia y Mozambique a medida que la monetización del gas y la alineación con la transición energética reconfiguran los flujos de capital en el mercado de servicios para campos petroleros en África.

Panorama regulatorio

El mercado africano de servicios petroleros opera bajo un régimen de licencias, HSE y contenido local país por país, con reguladores upstream como la Comisión Reguladora del Petróleo Upstream de Nigeria (NUPRC) y la Comisión del Petróleo de Ghana definiendo las expectativas de calificación de contratistas, presentación de informes y cumplimiento. En Nigeria, la Directiva Presidencial de 2024 sobre Cumplimiento de Contenido Local endureció la verificación de la capacidad genuina en el país para los proveedores de servicios, lo que elevó los requisitos de elegibilidad para licitaciones y aumentó las necesidades de auditoría y documentación en los servicios de perforación, terminación y producción.

Más allá de las normas nacionales, los organismos del sector también trabajan para alinear marcos y reducir la fragmentación durante la ejecución multinacional. La Organización Africana de Productores de Petróleo (APPO) ha estado impulsando esfuerzos de estandarización panafricana (incluido el trabajo hacia un Estándar Panafricano de Hidrocarburos), y en julio de 2026 APPO y la Asociación Africana de Refinadores y Distribuidores (ARDA) establecieron un comité técnico conjunto para armonizar marcos y especificaciones, apoyando la ejecución de proyectos transfronterizos y la calificación de proveedores en múltiples jurisdicciones.

Panorama Competitivo

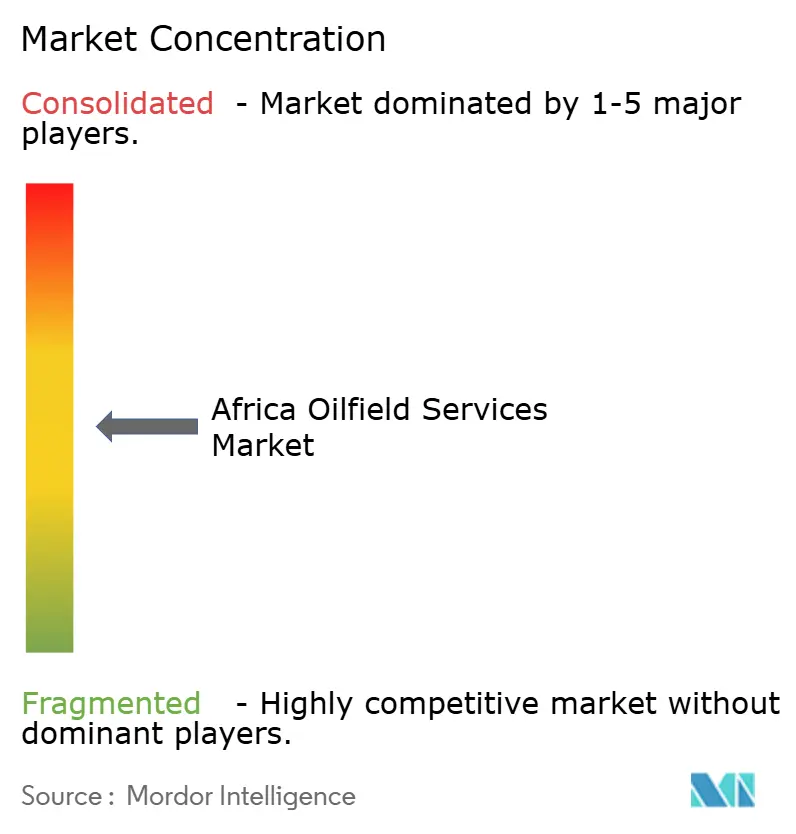

El mercado de servicios para campos petroleros en África muestra una concentración moderada: los cinco principales actores controlaron aproximadamente el 48% de los ingresos de 2025, liderados por Schlumberger, Halliburton y Baker Hughes. El acuerdo de USD 2,1 mil millones a cinco años de Schlumberger con Sonatrach subraya una estrategia de gestión de proyectos integrados que agrupa perforación, registros de cable y estimulación bajo incentivos de desempeño. Halliburton y Baker Hughes compiten por una ventaja tecnológica; el sistema rotatorio direccional iCruise de Halliburton y la automatización Leucipa de Baker Hughes reducen cada uno el tiempo no productivo hasta en un 20%. Weatherford, TechnipFMC y Subsea 7 completan el nivel superior, destacando en nichos de registros de cable, submarino y desmantelamiento.

Las reglas de contenido local están permitiendo a los participantes locales como Seplat Energy y Oando Energy Services integrarse verticalmente y ofrecer precios hasta un 18% más bajos que las multinacionales en trabajos terrestres. La empresa conjunta de tuberías flexibles de Saipem con Sonasurf y los planes de fabricación de TechnipFMC en Nigeria ilustran modelos híbridos que satisfacen el cumplimiento sin ceder el control de ingeniería. Las oportunidades de espacio en blanco en pozos de captura de carbono, perforación geotérmica y desmantelamiento amplían el panorama competitivo, prometiendo nuevos grupos de ingresos incluso cuando los márgenes tradicionales se comprimen.

En el futuro, los integradores multinacionales dominarán los segmentos de aguas profundas y alta tecnología, mientras que las empresas nacionales se llevan porciones más grandes de los servicios de plataformas terrestres, logística y baja complejidad. El resultado es un mercado de servicios para campos petroleros en África de dos niveles que se mantiene contestable, innovador y regionalmente diverso.

Líderes de la Industria de Servicios para Campos Petroleros en África

Schlumberger Limited

Weatherford International Plc

Baker Hughes Company

Halliburton Company

TechnipFMC plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los tie-backs en alta mar, los desarrollos transfronterizos entre bloques y la infraestructura de procesamiento de gas y vinculada al GNL están generando una demanda de servicios de varios años en subsea, terminaciones, servicios de equipos rotativos y entrega integrada de proyectos. En Angola, Eni y Azule Energy declararon la decisión final de inversión (FID) en junio de 2026 para el proyecto Greater PAJ (Bloques 31 y 31/21), un desarrollo entre bloques construido en torno a 17 pozos y un concepto de FPSO que amplía el alcance de los servicios de perforación, sistemas subsea, terminaciones de pozos e integración de campos maduros. En Mozambique, la cadena de valor de Coral North Floating LNG avanza con la adjudicación de un contrato EPCI (junio de 2026) a un consorcio liderado por Technip Energies, lo que respalda la demanda de instalación subsea, líneas de flujo, logística marítima y capacidades especializadas de puesta en marcha.

La exploración cercana a campos existentes y los desarrollos incrementales también sostienen la intensidad de los servicios en alta mar donde la infraestructura ya está instalada. TotalEnergies anunció un descubrimiento en la licencia Moho, en aguas de la República del Congo, en abril de 2026, presentado como un tie-back a instalaciones existentes, lo que normalmente adelanta la demanda de ingeniería, instalación e intervención de conexiones subsea. Al mismo tiempo, la aplicación más estricta del contenido local y las iniciativas regionales de estandarización lideradas por organismos como APPO están creando espacio para centros de fabricación, mantenimiento y operaciones digitales en el país, especialmente en África Occidental y Meridional, donde operadores y contratistas están construyendo cadenas de suministro conformes y capacidad de soporte remoto.

Desarrollos recientes del sector

- Julio de 2026: Baker Hughes firmó un acuerdo de servicio de 13 años con Nigeria LNG para respaldar la expansión del Tren 7 en Bonny Island, Nigeria. El contrato se centra en servicios de equipos a largo plazo que amplían la base instalada y aumentan la intensidad de servicio para la infraestructura de gas, apoyando el mantenimiento del ciclo de vida, la confiabilidad y las capacidades de soporte digital en el país.

- Junio de 2026: Baker Hughes recibió un contrato de Azule Energy para proporcionar sistemas de producción subsea para el desarrollo Greater PAJ en Angola, incluidos sistemas de árboles horizontales de aguas profundas y equipos de control e intervención asociados. La adjudicación amplía la actividad competitiva en hardware subsea offshore de alta especificación y posiciona a los proveedores para trabajos posteriores de instalación, prueba e intervención vinculados al desarrollo de aguas profundas de Angola.

- Noviembre de 2024: Baker Hughes amplió su presencia en Namibia con nuevas instalaciones de planta de lodo líquido, cemento a granel y multimodales. La expansión fortalece la logística en el país y la preparación en fluidos de perforación y cementación, apoyando una movilización más rápida y una mejor continuidad de servicio para campañas en tierra y en alta mar en Namibia y cuencas cercanas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por servicios petroleros utilizados para planificar, perforar, completar y mantener pozos de petróleo y gas en toda África, cubriendo tanto la actividad en tierra como en alta mar donde los servicios se contratan y se prestan.

Exclusiones del alcance: excluimos el capex de los operadores upstream que no se paga a los proveedores de servicios, junto con los ingresos puros por fabricación de equipos que no se venden como parte de un contrato de servicio.

Descripción general de la segmentación

- Por Tipo de Servicio

- Servicios de Perforación

- Servicios de Terminación (Cementación, Fracturación Hidráulica)

- Servicios de Producción e Intervención

- Otros Servicios (Embarcaciones de Apoyo Costa Afuera, sísmica, desmantelamiento, aviación)

- Por Ubicación

- Terrestre

- Costa Afuera

- Por Tipo de Pozo

- Convencional

- No Convencional

- Por Geografía

- Nigeria

- Angola

- Argelia

- Egipto

- Libia

- República del Congo

- Ghana

- Mozambique

- Resto de África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la base fáctica de los niveles de actividad y la dirección del gasto en África antes de incorporar cualquier supuesto al modelo. Nos basamos en conjuntos de datos públicos y publicaciones oficiales como OPEP y comunicados de reguladores petroleros nacionales, estadísticas de EIA e IEA, series macroeconómicas del FMI y el Banco Mundial, datos comerciales de UN Comtrade y artículos técnicos seleccionados revisados por pares sobre el desempeño de perforación y terminación.

Junto con esto, revisamos informes anuales, presentaciones a inversores y comunicados de prensa de operadores y proveedores de servicios activos para comprender las prioridades de los programas de trabajo, las carteras de contratos y las combinaciones típicas de servicios por cuenca. Para elementos difíciles de rastrear, como la intensidad de servicio por tipo de pozo y el ritmo de perforación por país, también consultamos suscripciones pagas que compilan datos financieros y noticias de empresas, y una base de datos de importación y exportación a nivel de envío para indicadores seleccionados de servicios vinculados a equipos. Las fuentes documentales mencionadas aquí son solo ilustrativas, y también se verificaron otras fuentes públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales y luego traducir las señales de actividad en un gasto de servicios realista en África. Hablamos con una combinación de contratistas de servicios, equipos de cadena de suministro y adquisiciones, personal de operaciones de campo y expertos independientes, y distribuimos las conversaciones entre las principales áreas productoras y en desarrollo para poder verificar cruzadamente las brechas de un país frente a otras.

Los aportes de estas entrevistas ayudaron a validar las prácticas de agrupación de servicios, la duración típica de los contratos, el comportamiento de las tarifas diarias y los reajustes de precios, y la rapidez con la que los alcances de trabajo en alta mar se traducen en ingresos facturados, lo que ajustó nuestros totales de mercado.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 16% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 17% | Gerentes: 44% |

Dimensionamiento y previsión del mercado

El dimensionamiento central utilizó una construcción de arriba hacia abajo que reconstruye el gasto en servicios petroleros de África a partir de la actividad upstream a nivel de país, para luego asignarlo a fondos de ingresos por servicios según las diferencias observadas en la intensidad de servicio entre programas en tierra y en alta mar. Para mantener los totales fundamentados, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluidos valores de contratos muestreados, ingresos implícitos por plataforma activa y verificaciones puntuales de precios de servicios frente a volúmenes de servicio estimados, seguidas de ajustes cuando las dos perspectivas no coincidían.

Los insumos clave del modelo incluyeron el número de plataformas y pozos activos, la dirección del capex upstream por país, los cronogramas de sanción y desarrollo de proyectos en alta mar, la intensidad de servicio promedio por pozo según el tipo de pozo (convencional versus no convencional), y el movimiento de precios para líneas de servicio de alto impacto como el soporte de perforación y la intervención de pozos. Las previsiones se ejecutaron mediante un análisis de escenarios que vinculó las variables de actividad con los ciclos de precios del petróleo e inversión, y luego se aplicaron rangos de consenso derivados de las entrevistas a las trayectorias esperadas de utilización y recuperación de precios.

Cuando faltaba un dato limpio de un país, cubrimos las brechas utilizando análogos de cuencas y participaciones regionales ancladas a señales de producción y capex, y luego normalizamos los resultados para que el gasto implícito se mantuviera dentro de presupuestos plausibles para los operadores.

Validación de datos y ciclo de actualización

La validación se realizó por capas para que la cifra final no dependiera de un solo conjunto de datos o un solo supuesto. Comparamos los resultados con señales independientes, como tendencias de producción, anuncios de capex, rondas de licencias y adjudicaciones de contratos importantes, y luego investigamos las variaciones que parecían incoherentes con las realidades de actividad local.

Antes de la aprobación final, el modelo es revisado por etapas por analistas que verifican nuevamente las unidades, el tratamiento de las divisas y la alineación de los años, y se activan devoluciones de llamada de entrevistas cuando un supuesto clave cambia o cuando aparece una variación importante. El informe se actualiza anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa una revisión final antes de la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado de servicios petroleros de África de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los servicios petroleros de África pueden diferir incluso cuando parecen cubrir la misma región, ya que cada editor establece sus propios límites sobre lo que se considera un servicio, qué años se tratan como el año base actual y cómo se proyectan los precios.

Las señales de adjudicación de contratos y los cronogramas de sanción de proyectos en alta mar se utilizan como verificaciones del momento de reconocimiento de ingresos por servicios facturados de Mordor Intelligence, razón por la cual nuestro valor de 2025 no se amplía automáticamente para incluir gastos upstream adyacentes que no se pagan a los contratistas de servicios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,04 mil millones de USD (2025) | |

| Editor de la Industria A | 11,61 mil millones de USD (2024) | Utiliza un año base anterior y parece incluir una categoría de gasto más amplia que puede mezclar los desembolsos upstream de los operadores con los ingresos por servicios, lo que aumenta el total reportado incluso antes de aplicar los supuestos de previsión. |

| Editor Comercial B | 5,97 mil millones de USD (2024) | Ancla el mercado a un conjunto más reducido de líneas de servicio y a una conversión de actividad a ingresos más conservadora, lo que puede subestimar el trabajo liderado por actividades en alta mar que se contrata pero se reconoce a lo largo de ciclos de proyecto más largos. |

La comparación muestra principalmente que la selección del año, el límite exacto de los ingresos por servicios y la forma en que el trabajo en alta mar se traduce en ingresos son los principales factores que explican la diferencia. Al mantener el modelo vinculado a la actividad observable y a las señales de contratos, y luego verificar cruzadamente los totales con cálculos simples de abajo hacia arriba, la estimación se mantiene trazable a pasos claros que pueden repetirse y auditarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios para campos petroleros en África?

El tamaño del mercado de servicios para campos petroleros en África se situó en USD 8,38 mil millones en 2026 y está destinado a alcanzar USD 11,44 mil millones para 2031.

¿Qué segmento genera los mayores ingresos?

Los servicios de perforación lideran la tabla de ingresos con una participación de mercado del 43,2% en 2025, impulsados por campañas en aguas profundas en Nigeria y Angola.

¿Qué país está creciendo más rápido en demanda de servicios?

Mozambique muestra el mayor crecimiento, expandiéndose a una CAGR del 9,5% gracias a los desarrollos de Coral Sul y el GNL de Mozambique.

¿Cómo están afectando las reglas de contenido local a la competencia?

Las reglas más estrictas en Nigeria y Angola están canalizando los servicios de baja complejidad hacia contratistas locales, reduciendo las barreras de entrada mientras empujan a las multinacionales hacia trabajos costa afuera de alta tecnología.

¿Qué tendencias tecnológicas están reduciendo los costos de perforación?

Los centros de operaciones remotas, las plataformas de gemelos digitales y los sistemas de dirección automatizada están reduciendo el tiempo no productivo hasta en un 20% y mejorando la eficiencia de las plataformas de perforación.

¿Cómo influye el riesgo político en las decisiones de inversión?

Los problemas de seguridad en el Delta del Níger, Cabo Delgado y Libia añaden costos e incertidumbre, orientando el capital hacia cuencas más estables como Argelia y Egipto.

Última actualización de la página el: