Tamaño y Participación del Mercado de Infraestructura de Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 411.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 494.91 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Infraestructura de Petróleo y Gas por Mordor Intelligence

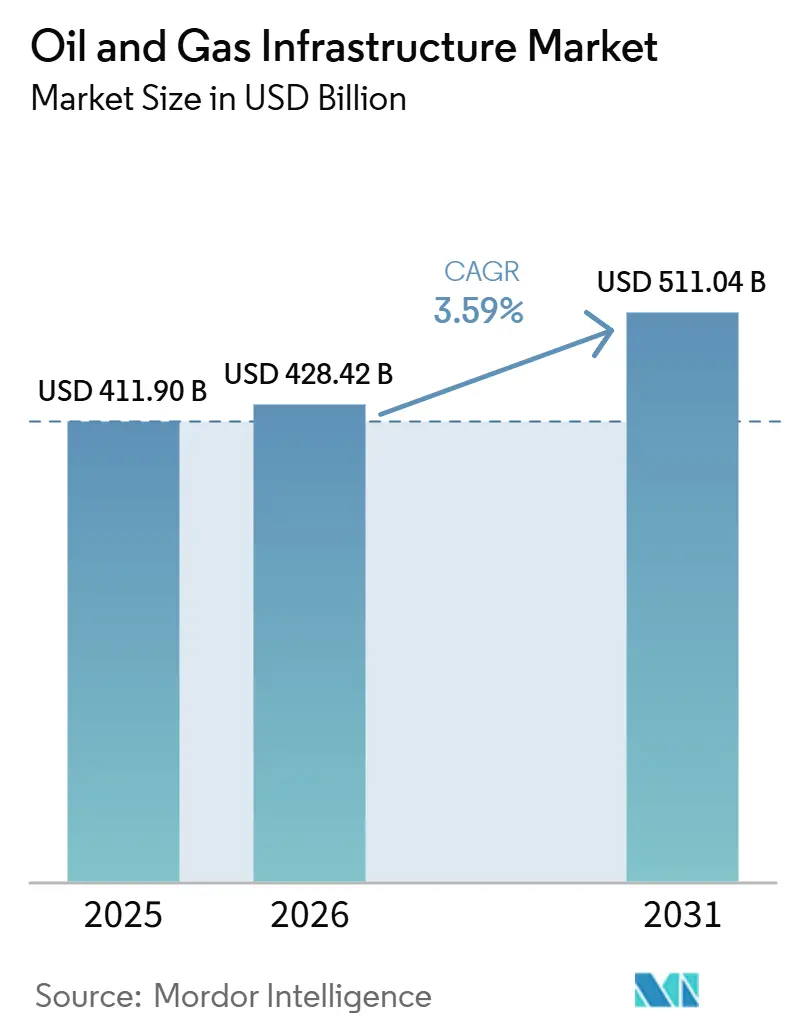

El tamaño del Mercado de Infraestructura de Petróleo y Gas se estima en USD 411,90 mil millones en 2025, y se espera que alcance los USD 494,91 mil millones en 2030, a una CAGR del 3,74% durante el período de pronóstico (2025-2030).

El tamaño del Mercado de Infraestructura de Petróleo y Gas fue de 411,90 mil millones de USD en 2025 y se espera que alcance los 428,42 mil millones de USD en 2026 y los 511,04 mil millones de USD para 2031, creciendo a una CAGR del 3,59% durante el período 2026-2031. Las crecientes preocupaciones sobre seguridad energética tras el incidente del Estrecho de Ormuz de marzo de 2026, que retiró hasta 7 millones de barriles por día del suministro mundial, están impulsando a los operadores a canalizar capital hacia terminales de GNL, plataformas de aguas profundas y gasoductos preparados para hidrógeno, en lugar de expandir exclusivamente las líneas heredadas. Las grandes empresas integradas destinaron un estimado de 110 mil millones de USD a proyectos de exploración y producción y de transporte intermedio en 2025, con una inclinación notable hacia plantas de licuefacción y desarrollos en aguas profundas orientados a hacer las cadenas de suministro más resilientes ante los choques geopolíticos. Los gasoductos siguen dominando la base instalada; sin embargo, el rápido alejamiento de Europa del gas ruso y la persistente demanda asiática de cargamentos flexibles están impulsando la infraestructura de GNL a un ritmo notablemente más acelerado. Al mismo tiempo, la adopción tecnológica se está acelerando: los despliegues de gemelos digitales en 15 plataformas redujeron el tiempo no productivo en un 12% en 2025, lo que ilustra cómo el mantenimiento predictivo se está convirtiendo en una palanca de control de costos generalizada.

Conclusiones Clave del Informe

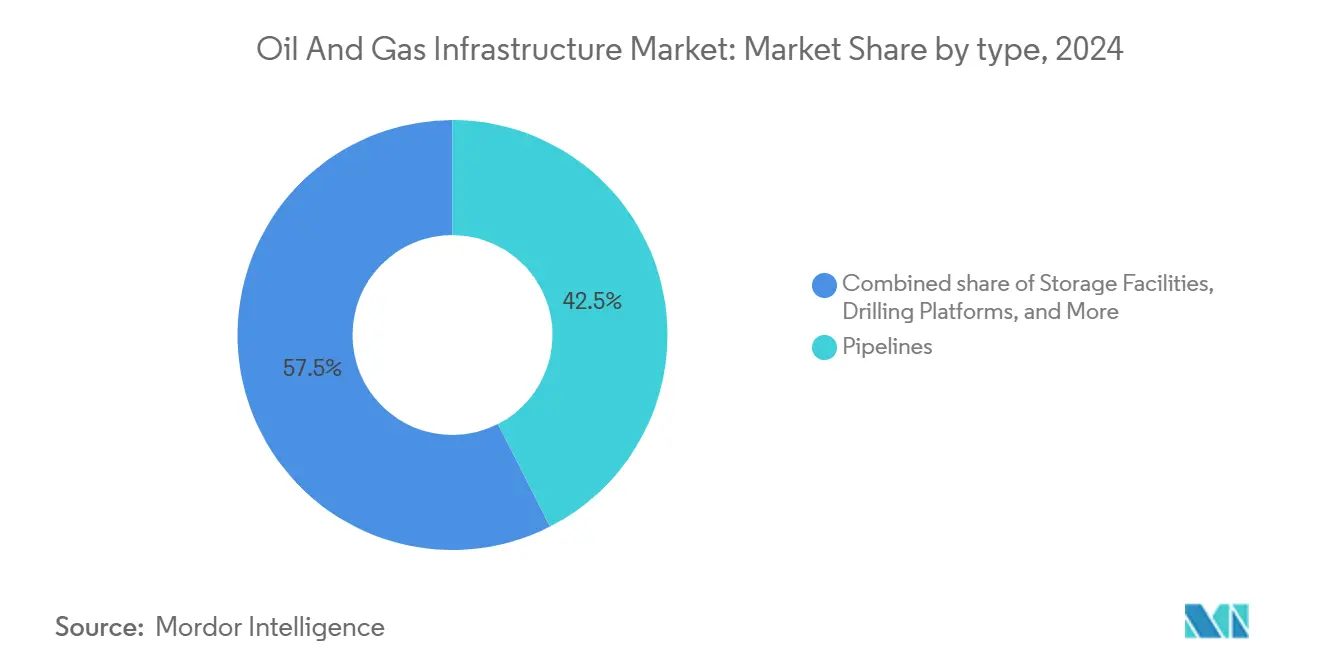

- Por tipo, las tuberías capturaron el 42,5% de la participación del mercado de infraestructura de petróleo y gas en 2024, mientras que las terminales de importación-exportación de GNL están preparadas para expandirse a una CAGR del 7,2% hasta 2030.

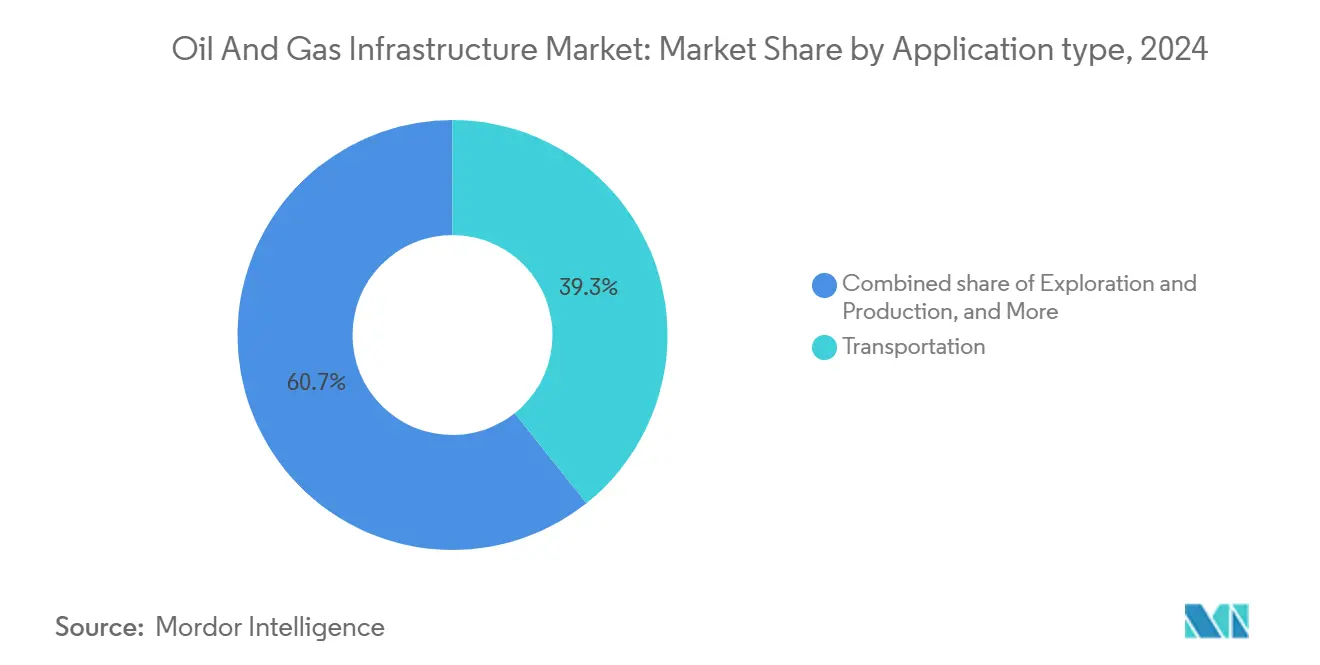

- Por aplicación, el transporte representó el 39,3% de los ingresos en 2024, mientras que se proyecta que el almacenamiento y la distribución lideren el crecimiento con una CAGR del 6,8% hasta 2030.

- Por geografía, América del Norte concentró el 34,9% del valor de 2024, aunque Asia-Pacífico está en camino de registrar la CAGR más rápida del 6,5% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Infraestructura de Petróleo y Gas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo de reemplazo de tuberías envejecidas | +1.20% | Global; ganancias tempranas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento del comercio global de GNL | +2.10% | Global; efecto secundario en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento del CAPEX en aguas profundas y ultraprofundas | +0.80% | Golfo de México, Mar del Norte, Brasil | Mediano plazo (2-4 años) |

| Programas nacionales de seguridad energética | +1.50% | América del Norte, Oriente Medio | Corto plazo (≤ 2 años) |

| Adaptaciones de mezcla de hidrógeno en tuberías | +0.60% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Operación y mantenimiento predictivo basado en gemelos digitales | +0.40% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ageing Pipeline Replacement Cycle Accelerates Infrastructure Renewal

Los operadores de América del Norte añadieron 6.300 millones de pies cúbicos por día de nueva capacidad de gasoductos en 2025, aunque la mayor parte de la construcción simplemente reemplazó segmentos corroídos instalados en las décadas de 1960 y 1970 [1]Administración de Información Energética de EE. UU., "Adiciones de Capacidad de Gasoductos de Gas Natural 2025," eia.gov. Washington desembolsó 196 millones de USD en subvenciones federales a 19 estados para el control de la corrosión y la modernización de tuberías de acero ese mismo año [2]Departamento de Transporte de EE. UU., "Subvenciones Federales para la Seguridad de Gasoductos 2025," transportation.gov. Al otro lado del Atlántico, aproximadamente el 40% de la red de alta presión de Europa es anterior a 1980, lo que ha llevado a los reguladores a endurecer los intervalos de inspección bajo la norma ISO 16708, una medida que está impulsando la demanda a corto plazo de acero de alta calidad y equipos de soldadura automatizada. Gazprom tiene la intención de retirar 8.000 kilómetros de líneas troncales para 2028 y redirigir los fondos hacia nuevas rutas árticas, lo que ilustra cómo los activos envejecidos están siendo relegados a favor de proyectos que se adaptan a los patrones comerciales cambiantes. En conjunto, la ola de reemplazos es un catalizador duradero para las plantas de tubería y los proveedores de protección contra la corrosión, aunque los picos en el precio del acero ocasionalmente retrasan los pedidos.

Rising Global LNG Trade Transforms Export Infrastructure

El comercio de GNL ascendió a 412 millones de toneladas en 2025, un aumento interanual del 4,8% que reflejó la necesidad de Europa de compensar la pérdida de 155 mil millones de metros cúbicos de volúmenes de gasoductos rusos y el continuo cambio de carbón a gas en Asia [3]Unión Internacional del Gas, "Informe Mundial de GNL 2026," igu.org. Tres terminales de exportación de Estados Unidos, Calcasieu Pass 2, Golden Pass y Plaquemines, obtuvieron la aprobación definitiva en 2025 y añadirán colectivamente 39,6 millones de toneladas por año de capacidad nominal para finales de la década. Europa puso en servicio 85 mil millones de metros cúbicos adicionales de capacidad de regasificación entre 2022 y 2025, un tercio de los cuales se materializó mediante unidades flotantes de almacenamiento y regasificación, lo que permitió un despliegue rápido y redujo los costos iniciales [4]ENTSOG, "Mapa Europeo de GNL y Almacenamiento 2025," entsog.eu. Catar mantuvo una participación del 20% en las exportaciones mundiales en 2025, pero se vio obligado a declarar fuerza mayor sobre cargamentos específicos durante la perturbación del Estrecho de Ormuz en marzo de 2026, exponiendo el riesgo de concentración en el estrecho corredor marítimo del Estrecho. Aunque la expansión fortalece la resiliencia del sistema, también amplifica las preocupaciones sobre activos varados en caso de que la penetración de las energías renovables reduzca la demanda de gas a largo plazo.

Deep- & Ultra-Deep-Water CAPEX Upswing Drives Platform Innovation

Petrobras de Brasil sancionó las unidades de producción flotante Búzios 9 y Mero 4 en 2025, cada una diseñada para procesar 180.000 barriles por día, y simultáneamente adjudicó USD 1.200 millones en trabajos submarinos a McDermott y Subsea 7. En África, el buque de GNL flotante Coral Norte de Mozambique entró en operación, procesando 3,4 millones de toneladas por año del bloque Área 4, lo que subraya que el gas en aguas ultraprofundas puede ser competitivo cuando se combina con licuefacción modular. Chevron comprometió USD 7.000 millones en una cartera de proyectos en aguas profundas en 2025, incluida la plataforma Anchor de alta presión en el Golfo de México de Estados Unidos. Estos proyectos técnicamente complejos sostienen la demanda de equipos avanzados de procesamiento submarino, vehículos operados de forma remota y buques de instalación especializados. Sin embargo, los sobrecostos siguen siendo frecuentes cuando los contratistas se enfrentan a una geología inesperada o a retrasos en los permisos.

National Energy-Security Programs Accelerate Domestic Infrastructure

India presentó una hoja de ruta de inversión en el sector energético de USD 500.000 millones hasta 2030, asignando aproximadamente USD 100.000 millones para exploración en upstream con el fin de reducir la dependencia de las importaciones, que se situó en el 85% en 2025. Las nuevas refinerías costeras en Gujarat y Odisha impulsarán la producción nacional de refinación hacia 300 millones de toneladas por año para 2028 y crearán demanda adicional de ampliaciones de muelles y oleoductos de productos. Japón y Corea del Sur elevaron los mínimos obligatorios de reservas de GNL a 90 días en 2025, lo que desencadenó una oleada de arrendamientos de cavernas subterráneas y tanques sobre el suelo. Mientras tanto, la Unión Europea legisló una regla de llenado de almacenamiento del 90% cada 1 de noviembre, un objetivo que se cumplió con éxito por primera vez en 2024-2025 a pesar de la reducción de los flujos de gas ruso. Estos programas crean demanda inmediata de cavernas de almacenamiento, muelles de importación y conectores intrarregionales, al tiempo que exponen los presupuestos estatales a las fluctuaciones de precios.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad extrema del precio del petróleo | -0.90% | Global | Corto plazo (≤ 2 años) |

| Cambios en la asignación de capital hacia cero emisiones netas y criterios ambientales, sociales y de gobernanza | -1.10% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Competencia de GNL flotante modular | -0.30% | Asia-Pacífico; efecto secundario en África | Mediano plazo (2-4 años) |

| Retrasos en proyectos por ciberseguridad | -0.20% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Extreme Oil-Price Volatility Constrains Long-Term Investment Planning

El Brent oscila por encima de USD 100/bbl en 2025 y por debajo de USD 70/bbl en 2024, lo que obliga a los operadores a diferir proyectos de campo nuevo de ciclo largo, favoreciendo las expansiones de campo existente que alcanzan el flujo de caja en menos de tres años. La eliminación de cuellos de botella en la refinería Beaumont de ExxonMobil ilustra la preferencia por capacidad incremental vinculada a infraestructura establecida, mitigando la exposición a las oscilaciones de precios. Los sistemas de producción flotante con módulos superiores modulares también ganan terreno porque permiten la puesta en marcha por etapas que se sincroniza con las señales del mercado. La consolidación también se acelera a medida que las grandes empresas bien capitalizadas adquieren independientes con restricciones de efectivo, incorporando activos en carteras más grandes para promediar los costos unitarios y limitar el riesgo de volatilidad.(3)Administración de Información Energética de Estados Unidos, "Perspectiva Energética Internacional 2024," eia.gov Estos cambios moderan el crecimiento inmediato y estabilizan el mercado de infraestructura de petróleo y gas a través de eficiencias de escala y una gestión disciplinada del capital.

Net-Zero & ESG Capital-Allocation Shifts Create Selective Funding Challenges

BP recortó su presupuesto de energías renovables en 5.000 millones de USD en 2025, redirigiendo el capital hacia proyectos de exploración y producción en el Golfo de México tras las demandas de los accionistas de pagos más rápidos. Shell detuvo una venta de 1.550 millones de USD de su participación en Sprng Energy en India durante septiembre de 2025, alegando condiciones de mercado adversas y una reconsideración estratégica de las energías renovables. Prestamistas europeos como BNP Paribas e ING anunciaron en 2025 que solo financiarían nuevos gasoductos de hidrocarburos o plantas de exportación de GNL si los proyectos se alineaban con las trayectorias del Acuerdo de París, lo que efectivamente elevó el costo de la deuda para los desarrolladores en las economías emergentes. Aunque la reducción del gasto en bajas emisiones de carbono puede ralentizar las redes de hidrógeno y captura de carbono, prolonga la vida útil de los activos convencionales, lo que paradójicamente sostiene la demanda a corto plazo de proyectos del mercado de infraestructura de petróleo y gas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

By Type: LNG Terminals Drive Infrastructure Modernization

Las terminales de GNL se están expandiendo con mayor rapidez entre las clases de activos, registrando una tasa de crecimiento anual del 7,0% hasta 2031, aunque las tuberías aún representaban el 42,8% de la participación del mercado de infraestructura de petróleo y gas en 2025. Solo Europa añadió 85.000 millones de metros cúbicos de capacidad de regasificación entre 2022 y 2025, apoyándose en gran medida en unidades flotantes de almacenamiento y regasificación que pueden ser amarradas en menos de un año. La infraestructura de almacenamiento está creciendo en paralelo porque Bruselas exige un objetivo de inventario del 90% cada 1 de noviembre, lo que fomenta las conversiones de cavernas y la nueva lixiviación de domos de sal. Las unidades de refinación y procesamiento enfrentan perspectivas mixtas: la capacidad nominal global alcanzó los 102 millones de barriles por día en 2025, pero la utilización de la OCDE se mantuvo cerca del 82% en medio del aumento de la penetración de los vehículos eléctricos, lo que señala una posible racionalización en los mercados maduros.

Las plataformas de perforación y los sistemas submarinos, sin embargo, se están beneficiando de un renacimiento en aguas profundas. Petrobras realizó pedidos de cuatro buques de producción, almacenamiento y descarga flotantes en 2025, con un valor acumulado de 14.000 millones de USD, cada uno destinado a un rendimiento de 180.000 barriles por día. Las estaciones de compresión están siendo objeto de modernizaciones de electrificación; Cenovus instaló 25 unidades eléctricas con una potencia total de 16 megavatios en Foster Creek en 2025, reduciendo el consumo de gas combustible en un 18%. Technip Energies obtuvo un contrato de ingeniería, adquisición y construcción por valor de 1.200 millones de USD para la expansión de GNL de North Field West de Catar en 2026, un proyecto que incorpora trenes modulares que reducen los tiempos de montaje en campo en 18 meses en comparación con los megaproyectos construidos in situ. El tamaño del mercado de infraestructura de petróleo y gas para las terminales de GNL está, por tanto, en camino de superar al de los nuevos gasoductos de larga distancia en la próxima década, lo que está reconfigurando la asignación de gastos de capital en toda la cadena de valor.

By Application: Transportation Dominance Faces Storage Growth Challenge

Los activos de transporte dominaron con una contribución de ingresos del 39,1% en 2025, reflejando décadas de inversiones en gasoductos, buques cisterna y ferrocarril que mueven hidrocarburos desde la cabeza de pozo hasta los centros de consumo. Sin embargo, el almacenamiento y la distribución crecen un 6,6% anual, impulsados por la cobertura de la volatilidad de precios y los requisitos de reservas estatutarias. La iniciativa de INR 70.000 crore (USD 8.400 millones) de India para construir 15 buques de GNL para 2030 muestra cómo las naciones dependientes de las importaciones buscan autonomía logística. La infraestructura de exploración y producción recibió un impulso significativo gracias a la asignación de USD 7.000 millones de Chevron en 2025 para plataformas en aguas profundas equipadas con equipos submarinos de 20.000 psi, validando el papel de la tecnología en el desbloqueo de barriles previamente varados.

El procesamiento y la refinación siguen siendo fundamentales en las regiones de alto crecimiento. India está en camino de impulsar la capacidad de refinación hacia 300 millones de toneladas por año para 2028, gracias a nuevos complejos costeros diseñados para manejar crudos más pesados y exportar más diésel. Los Emiratos Árabes Unidos ampliaron el almacenamiento de Fujairah en un 50% en 2025 mediante un proyecto adicional de 42 millones de barriles, con el objetivo de asegurar más de la mitad del nuevo almacenamiento de Oriente Medio hasta 2028. Estos ejemplos destacan cómo el tamaño del mercado de infraestructura de petróleo y gas para aplicaciones de almacenamiento está ganando peso en relación con las construcciones de transporte puro, especialmente a medida que las energías renovables intermitentes y el precio del carbono amplifican la necesidad de activos de equilibrio flexibles.

Análisis Geográfico

América del Norte controló el 34,9% de los ingresos de 2024 gracias a la abundante producción de esquisto, las estructuras regulatorias flexibles y una red de tuberías que supera los 3,0 millones de km. Estados Unidos superó a Qatar y Australia para convertirse en el mayor exportador de GNL, poniendo en servicio los trenes de Plaquemines, Golden Pass y Port Arthur que elevan la capacidad agregada por encima de los 200 millones de toneladas por año. Los proyectos LNG Canada y Cedar LNG de Canadá aseguran contratos a largo plazo con compradores asiáticos, mientras que México desarrolla centros de exportación en Baja California adaptados a rutas que no pasan por el Canal de Panamá. Las campañas de modernización como la Tubería Metropolitana de las Cuatro Ciudades y la renovación de la refinería Beaumont refuerzan el liderazgo de América del Norte en confiabilidad y rendimiento.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,5%, impulsada por la creciente demanda de energía, la industrialización y los esfuerzos de política para desplazar el carbón por el gas. China acelera la construcción de líneas troncales de oeste a este, India apunta a una penetración de gas de ciudad más allá del 90% de la población, y las economías emergentes del Sudeste Asiático participan en proyectos de GNL para generación eléctrica anclados por unidades flotantes de almacenamiento y regasificación. Australia desarrolla campos de relleno para la licuefacción de GNL existente, mientras que Papúa Nueva Guinea e Indonesia pivotan hacia trenes modulares de bajo costo. A medida que el comercio regional cambia, los inversores en el sector de aguas abajo establecen centros petroquímicos cerca de las terminales de importación, reforzando un efecto de red que extiende el mercado de infraestructura de petróleo y gas a lo largo de las cadenas de valor.

Europa invirtió agresivamente en 2024–25 para diversificarse y alejarse de la dependencia de las tuberías, elevando la capacidad de regasificación un 34% en 18 meses y convirtiendo muelles de GNL subutilizados en puertos energéticos multiusos. Alemania desplegó unidades flotantes de almacenamiento y regasificación de implementación rápida en Wilhelmshaven y Brunsbüttel, España amplió el almacenamiento subterráneo en un 15%, e Italia avanzó en el Gasoducto Adriático para conectar las rutas de suministro de los Balcanes. Las empresas nacionales de petróleo de Oriente Medio canalizan los excedentes hacia el procesamiento de gas doméstico y las tuberías transregionales, con la expansión del Sistema Maestro de Gas de Arabia Saudita y la construcción del Campo Norte de QatarEnergy fortaleciendo la opcionalidad de exportación. América del Sur añade infraestructura en aguas profundas en la cuenca de Campos de Brasil y tuberías que conectan Vaca Muerta de Argentina con las terminales de GNL chilenas, mientras que África aprovecha el Coral Sul FLNG de Mozambique y el gasoducto Ajaokuta–Kaduna–Kano de Nigeria para desbloquear reservas varadas. Estas inversiones sincronizadas globalizan las cadenas de suministro y elevan el mercado de infraestructura de petróleo y gas a un habilitador fundamental de los sistemas energéticos de múltiples combustibles.

Panorama Competitivo

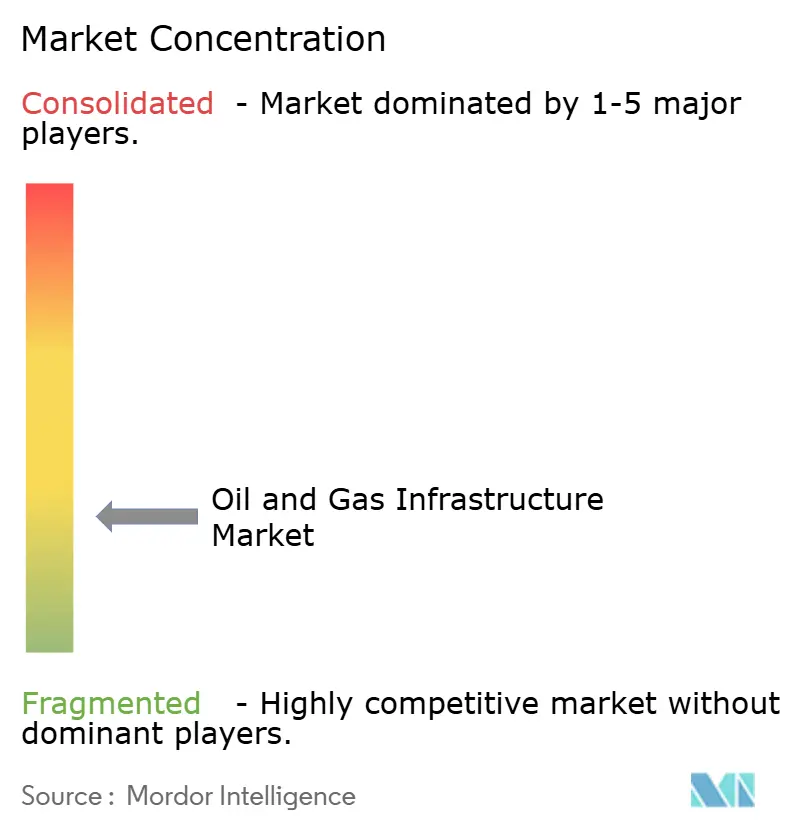

El Mercado de Infraestructura de Petróleo y Gas está fragmentado. SLB obtuvo un contrato de servicios de perforación por 1.500 millones de USD a cinco años de Kuwait Oil Company en febrero de 2026 para pozos de alta presión y alta temperatura, lo que ilustra cómo los operadores externalizan el riesgo técnico a las grandes empresas de servicios. La adquisición de Plains Midstream Canada por parte de Keyera por 5.000 millones de USD en junio de 2025 creó el mayor operador independiente de transporte intermedio del oeste de Canadá, acumulando 4.000 kilómetros de gasoductos y una capacidad de procesamiento de 190.000 barriles por día. Las empresas de ingeniería, adquisiciones y construcción se están diferenciando mediante la fabricación modular: el contrato de GNL de North Field West de Technip Energies se basa en trenes estandarizados construidos en Corea del Sur y enviados al sitio, reduciendo la duración del cronograma en 18 meses.

La infraestructura de hidrógeno es un campo de batalla emergente. La línea preparada para hidrógeno de 400 kilómetros de GASCADE requirió 180 millones de EUR en ayudas estatales, lo que sugiere que el capital privado aún percibe riesgo regulatorio. El GNL flotante también está redibujando los límites; varios pedidos de embarcaciones presentan ahora una intensidad de capital unitaria inferior a 1.000 USD por tonelada, dadas las altas tasas de utilización, lo que los hace competitivos frente a pequeñas plantas terrestres. Los contratistas especializados están encontrando nichos: el contrato de instalación submarina de McDermott para los campos Papa-Terra y Atlanta de Brasil subraya el valor de la experiencia regional y el cumplimiento de los requisitos de contenido local. La capacidad en ciberseguridad se está convirtiendo rápidamente en un factor diferenciador; Conpet de Rumanía sufrió un cierre por ransomware de 72 horas en febrero de 2026, lo que llevó a las aseguradoras a exigir arquitecturas de confianza cero antes de suscribir futuras infraestructuras.

Por último, la tecnología está nivelando el campo de juego. Los ahorros obtenidos mediante gemelos digitales por Precision Drilling destacan cómo los contratistas de nivel medio pueden competir en costos a través del análisis de datos. Del mismo modo, las adaptaciones de hidrógeno de Fluxys la posicionan por delante de competidores más grandes que aún están evaluando la economía de la mezcla. La industria de infraestructura de petróleo y gas está migrando así desde las ventajas de escala pura hacia la prestación de servicios integrados, la competencia digital y la opcionalidad de bajas emisiones de carbono.

Líderes de la Industria de Infraestructura de Petróleo y Gas

-

Technip Energies NV

-

Saipem SpA

-

Schlumberger NV

-

Halliburton Co

-

Baker Hughes Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Delfin Midstream aprobó la decisión final de inversión (DFI) para Delfin FLNG 1, el primer proyecto de exportación de GNL flotante marino en los Estados Unidos. Situada frente a las costas de Luisiana, se espera que la instalación tenga una capacidad de exportación de GNL de 4,4 millones de toneladas por año (MTPA) y se proyecta que sea el mayor proyecto de GNL flotante (FLNG) del mundo.

- Junio de 2025: Cheniere Energy anunció una Decisión Final de Inversión positiva para el Proyecto de Trenes de Escala Media 8 y 9 de Corpus Christi, añadiendo una capacidad de 5 millones de toneladas por año y apuntando a un flujo de caja distribuible por acción superior a 25 USD a principios de la década de 2030.

- Mayo de 2025: Saudi Aramco adjudicó más de 25.000 millones de USD en contratos estratégicos de expansión de gas, con el objetivo de aumentar en un 60% la producción de gas para ventas para 2030 mediante el desarrollo del campo Jafurah y la expansión del Sistema Maestro de Gas.

- Abril de 2025: Enstor Gas recibió la aprobación del certificado de la Comisión Federal Reguladora de Energía para el Proyecto de Expansión del Hub de Misisipi, añadiendo 33,5 mil millones de pies cúbicos de capacidad de almacenamiento de gas de trabajo para mejorar la seguridad energética de la Costa del Golfo.

Alcance del Informe del Mercado Global de Infraestructura de Petróleo y Gas

| Tuberías |

| Instalaciones de Almacenamiento |

| Unidades de Procesamiento y Refinación |

| Plataformas de Perforación |

| Terminales de Importación/Exportación de GNL |

| Estaciones de Compresión y Bombeo |

| Exploración y Producción |

| Transporte |

| Procesamiento y Refinación |

| Almacenamiento y Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Tuberías | |

| Instalaciones de Almacenamiento | ||

| Unidades de Procesamiento y Refinación | ||

| Plataformas de Perforación | ||

| Terminales de Importación/Exportación de GNL | ||

| Estaciones de Compresión y Bombeo | ||

| Por Aplicación | Exploración y Producción | |

| Transporte | ||

| Procesamiento y Refinación | ||

| Almacenamiento y Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de infraestructura de petróleo y gas?

El tamaño del mercado de infraestructura de petróleo y gas se situó en USD 395,75 mil millones en 2024 y se proyecta que alcance los USD 494,91 mil millones en 2030.

¿Qué segmento crece más rápido dentro de la infraestructura de petróleo al mercado?

Las terminales de importación-exportación de GNL lideran el crecimiento, expandiéndose a una CAGR del 7,2% debido al creciente comercio global de gas y la nueva capacidad en América del Norte, Oriente Medio y Asia-Pacífico.

¿Cómo encaja el almacenamiento en las futuras estrategias de seguridad energética?

Los activos de almacenamiento y distribución crecen a una CAGR del 6,8% a medida que los gobiernos exigen mayores reservas estratégicas y las redes necesitan flexibilidad para equilibrar las energías renovables intermitentes.

¿Por qué son importantes los gemelos digitales para los operadores intermedios?

Las plataformas de gemelos digitales reducen el tiempo de inactividad no planificado hasta en un 40% y ahorran entre el 15–25% en costos de mantenimiento, otorgando a los adoptantes tempranos ventajas significativas en gastos operativos y emisiones.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la CAGR más rápida del 6,5%, impulsada por la expansión industrial, el cambio de carbón a gas y las nuevas inversiones en GNL para generación eléctrica.

¿Cómo están abordando las empresas las restricciones de financiamiento por criterios ambientales, sociales y de gobernanza?

Los patrocinadores de proyectos incorporan preparación para la captura de carbono, compatibilidad con hidrógeno y objetivos de emisiones verificados en los diseños para desbloquear el financiamiento mediante bonos verdes y mantener el interés de los inversores.

Última actualización de la página el: