Tamaño y Participación del Mercado de Pruebas de Micoplasma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.10% CAGR |

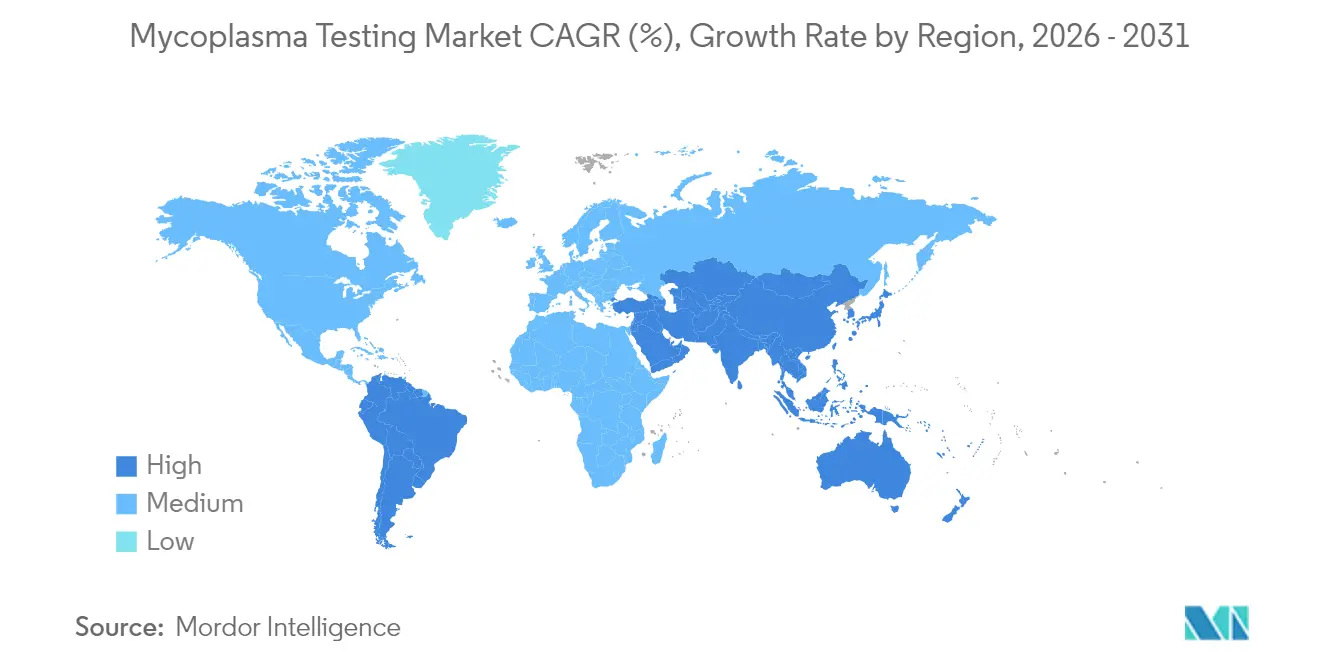

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

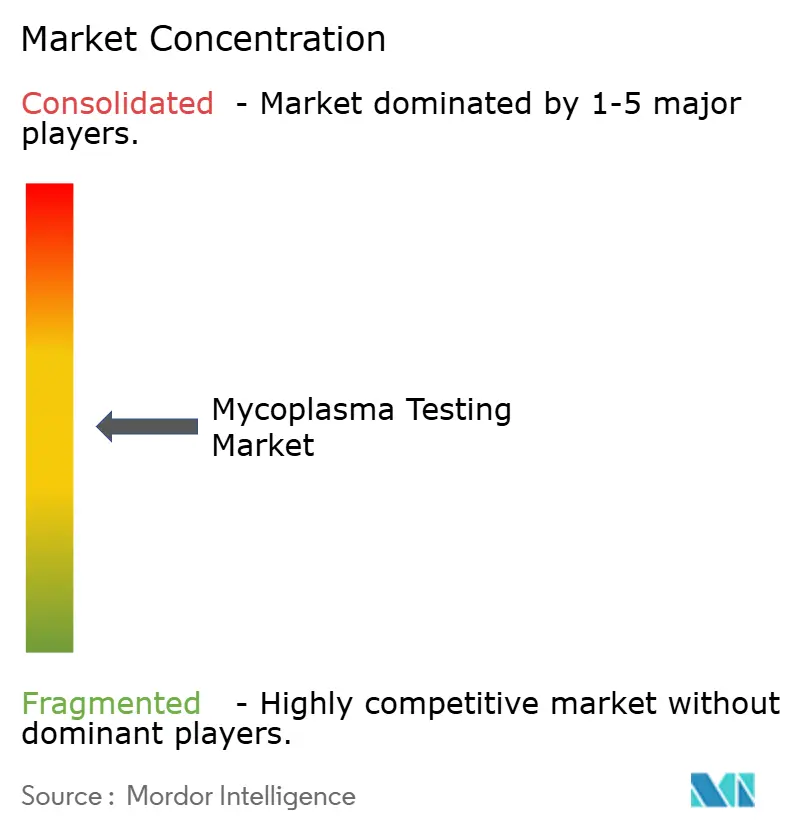

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Pruebas de Micoplasma por Mordor Intelligence

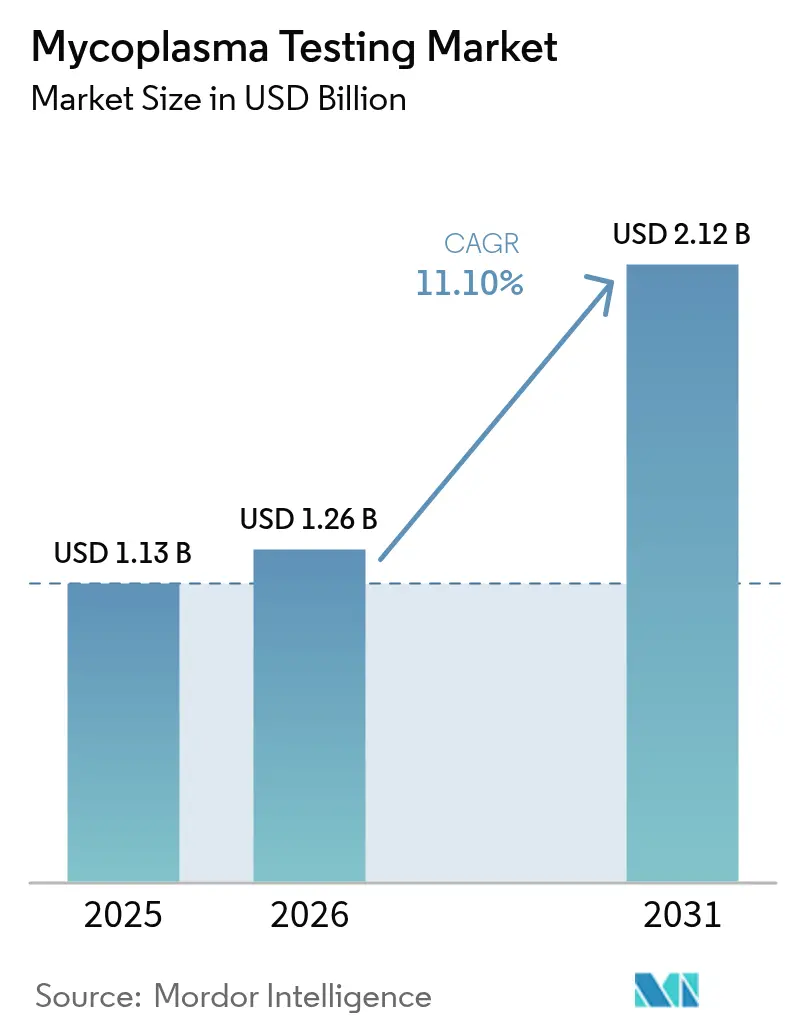

El tamaño del Mercado de Pruebas de Micoplasma en 2026 se estima en USD 1,26 mil millones, creciendo desde el valor de 2025 de USD 1,13 mil millones, con proyecciones para 2031 que muestran USD 2,12 mil millones, creciendo a una CAGR del 11,10% durante 2026-2031.

El mayor escrutinio regulatorio sobre la fabricación de biológicos, la expansión de la producción de terapias celulares y génicas, y la creciente preferencia por métodos rápidos de ácidos nucleicos sustentan esta trayectoria. Los organismos reguladores, encabezados por la FDA y la EMA, exigen la detección validada de micoplasma en múltiples puntos del ciclo de vida del producto, convirtiendo el cumplimiento normativo en un gasto no discrecional para los biofabricantes fda.gov. La PCR digital y las plataformas automatizadas de muestra a resultado aceleran los plazos de liberación de lotes, mientras que la tendencia a la externalización transfiere las cargas de trabajo de pruebas a organizaciones contratistas que pueden escalar la capacidad rápidamente. Las expansiones de fabricación regional en China, India y Singapur se combinan con incentivos fiscales para impulsar la construcción de laboratorios; sin embargo, la escasez de personal cualificado en garantía de calidad molecular y los elevados costes de automatización moderan las tasas de adopción en instalaciones más pequeñas. La dinámica competitiva favorece a los proveedores capaces de agrupar instrumentos, kits y servicios, lo que aumenta el potencial de venta cruzada y consolida las relaciones con los clientes.

Conclusiones Clave del Informe

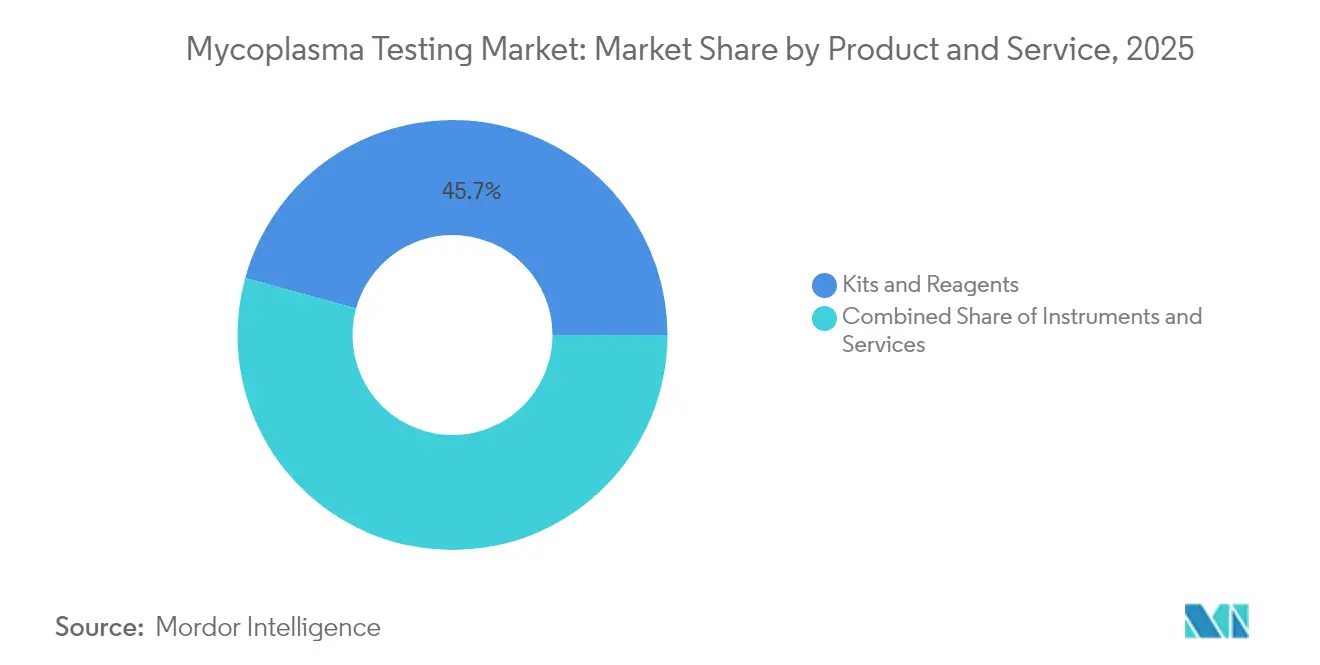

- Por producto y servicio, los kits y reactivos mantuvieron una participación de ingresos del 45,72% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 14,15% hasta 2031.

- Por tecnología, la qPCR lideró con el 63,85% de la participación del mercado de pruebas de micoplasma en 2025, mientras que se prevé que la PCR digital crezca al 15,75% hasta 2031.

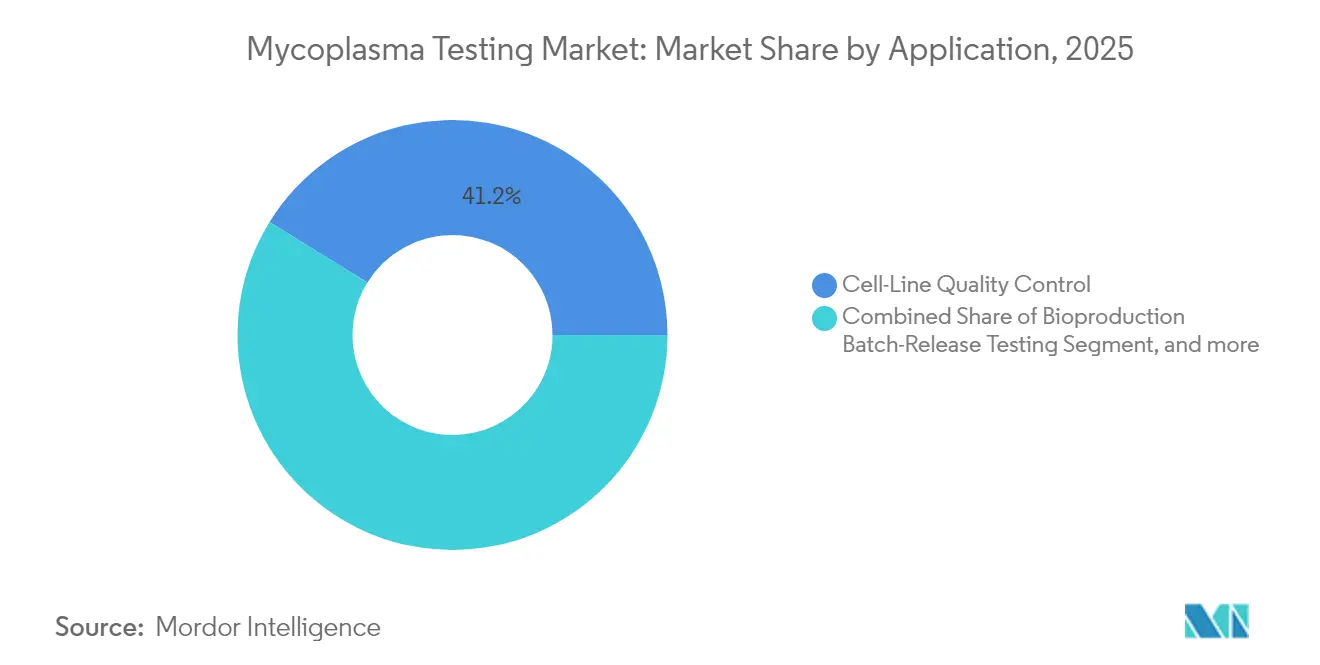

- Por aplicación, el control de calidad de líneas celulares representó el 41,20% del tamaño del mercado de pruebas de micoplasma en 2025; la fabricación de terapias génicas y celulares crecerá a una CAGR del 17,10% entre 2026 y 2031.

- Por usuario final, las empresas biofarmacéuticas y de biotecnología representaron el 64,70% del tamaño del mercado de pruebas de micoplasma en 2025; las organizaciones de fabricación por contrato registraron el crecimiento más rápido, avanzando a una CAGR del 14,98% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 40,25% en el mercado de pruebas de micoplasma en 2025, aunque Asia-Pacífico avanza a una CAGR del 18,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Micoplasma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de instalaciones biofarmacéuticas y de terapia celular y génica | +2.8% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos regulatorios que exigen pruebas de liberación de micoplasma | +2.1% | Global, liderado por jurisdicciones de la FDA/EMA | Corto plazo (≤ 2 años) |

| Aumento de incidentes de contaminación en cultivos celulares | +1.9% | Global, centros de fabricación de alto volumen | Corto plazo (≤ 2 años) |

| Creciente demanda de ensayos de PCR rápidos y de alta sensibilidad | +1.7% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Laboratorios de control de calidad descentralizados en centros de biotecnología emergentes | +1.2% | Núcleo de APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Crecimiento de startups de biología sintética respaldadas por capital de riesgo | +0.9% | América del Norte y UE, emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Instalaciones de Fabricación Biofarmacéutica y de Terapia Celular y Génica

Las ampliaciones de capacidad en plantas de terapias autólogas y alogénicas han multiplicado los volúmenes de muestras que requieren pruebas al 100% de los lotes. La prevalencia de contaminación en cultivos celulares oscila entre el 15% y el 35%, y la guía de la FDA ahora exige pruebas de micoplasma después de la agrupación y antes del lavado, aumentando la frecuencia de muestreo.[1]American Type Culture Collection, "Estudios de Contaminación en Cultivos Celulares," atcc.org Los biorreactores de perfusión continua aumentan las necesidades de monitoreo en tiempo real, impulsando la demanda de analizadores automatizados que manejen mayores rendimientos con mínima intervención humana. Las instalaciones en mercados emergentes deben completar estudios de calificación, creando demanda en nuevas instalaciones para servicios de pruebas de terceros. En conjunto, estas tendencias añaden 2,8 puntos porcentuales a la CAGR prevista.

Los Mandatos Regulatorios Exigen Pruebas de Liberación de Micoplasma para Biológicos

La norma de pruebas desarrolladas en laboratorio de la FDA y la guía de la EMA para productos medicinales de terapia avanzada exigen ensayos validados desde un banco de células maestro hasta el medicamento terminado.[2]Equipo Editorial del Registro Federal, "Pruebas Desarrolladas en Laboratorio; Norma Final," federalregister.gov Las directrices de la Agencia Europea de Medicamentos para los Productos Medicinales de Terapia Avanzada exigen pruebas exhaustivas de micoplasma a lo largo del proceso de fabricación, desde los bancos de células maestros hasta la liberación del producto final. Estos cambios regulatorios crean una demanda no discrecional de servicios de pruebas, ya que los fabricantes no pueden liberar productos sin demostrar la ausencia de micoplasma mediante métodos validados. El gasto en cumplimiento normativo se acelera hasta 2027 a medida que la supervisión escalonada de las pruebas desarrolladas en laboratorio entra en vigor. La implementación escalonada de las nuevas regulaciones sobre pruebas desarrolladas en laboratorio durante cuatro años crea un crecimiento de demanda predecible a medida que los laboratorios actualizan sus capacidades de prueba para mantener el cumplimiento normativo.

Aumento de Incidentes de Contaminación en Cultivos Celulares

Los estudios de casos del sector documentan la derivación de filtración, la persistencia de ADN y los cambios en variantes de carga en anticuerpos monoclonales tras una contaminación no detectada.[3]Editores de Wiley, "Variantes de Carga en Anticuerpos Monoclonales Contaminados," onlinelibrary.wiley.com Las consecuencias económicas incluyen la destrucción de lotes, el cierre de instalaciones e inspecciones regulatorias, lo que impulsa políticas de cribado proactivo. Los cultivos de alta densidad y los tiempos de residencia más prolongados en procesos intensificados elevan aún más el riesgo, traduciéndose en pruebas intermedias más frecuentes.

Creciente Demanda de Ensayos Basados en PCR Rápidos y de Alta Sensibilidad

La PCR digital detecta ≤10 UFC/mL sin curvas de referencia, proporcionando cuantificación absoluta que satisface las necesidades de precisión en las pruebas de liberación. Plataformas como el sistema BIOFIRE de Micoplasma reportan resultados en 60 minutos, condensando los ciclos de liberación de lotes. Los análisis impulsados por inteligencia artificial agilizan la interpretación y reducen los falsos positivos. Los avales regulatorios, como la autorización de Health Canada para el Roche MycoTOOL, validan estas tecnologías para su adopción comercial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado gasto de capital para sistemas automatizados | -1.8% | Global, laboratorios más pequeños afectados | Corto plazo (≤ 2 años) |

| Retrasos por repetición de pruebas de falsos positivos/negativos | -1.4% | Global, sitios de alto volumen | Mediano plazo (2-4 años) |

| Escasez de personal cualificado en garantía de calidad molecular | -1.1% | América del Norte y UE, en aumento en APAC | Largo plazo (≥ 4 años) |

| Retraso regulatorio en ensayos microfluídicos y de nueva generación | -0.8% | Global, específico por jurisdicción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital para la Implementación de Sistemas de Detección Automatizados

Los analizadores automatizados de nivel básico cuestan entre USD 100.000 y 500.000, con contratos de servicio anuales que superan los USD 50.000. Los laboratorios de pruebas por contrato más pequeños y los laboratorios académicos tienen dificultades para justificar tales desembolsos, prolongando la dependencia de los métodos de cultivo manual. El cumplimiento normativo de las pruebas desarrolladas en laboratorio de la FDA añade costes de validación y presiona los presupuestos de capital, frenando la adopción a corto plazo. Los laboratorios de pruebas por contrato más pequeños enfrentan desafíos particulares para justificar las inversiones en automatización dado su limitado volumen de muestras y sus diversas necesidades de prueba. La complejidad de validar sistemas automatizados para el cumplimiento regulatorio añade importantes cargas de tiempo y coste, con estudios de validación que típicamente requieren entre 6 y 12 meses y experiencia especializada.

Retrasos por Repetición de Pruebas de Falsos Positivos/Negativos

El arrastre de ADN y la contaminación cruzada desencadenan flujos de trabajo de confirmación que erosionan la ventaja de velocidad de la PCR, mientras que los falsos negativos amenazan la seguridad del paciente e invitan al escrutinio regulatorio. Los resultados discordantes entre los ensayos de cultivo y los moleculares amplían los plazos de liberación en semanas, especialmente cuando los protocolos de investigación carecen de estandarización. Los requisitos de los organismos reguladores para la investigación de resultados atípicos pueden retrasar las liberaciones de productos durante semanas o meses, particularmente cuando múltiples métodos de prueba arrojan resultados contradictorios. La transición del sector de los métodos basados en cultivo a los métodos moleculares introduce nuevas fuentes de variabilidad que requieren una extensa validación de métodos y estudios comparativos para establecer la confianza en los resultados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: Los Servicios Externalizados Ganan Impulso

Los kits y reactivos mantuvieron una participación del 45,72% en 2025, subrayando su naturaleza de consumibles dentro del mercado de pruebas de micoplasma. El segmento de Servicios está configurado para expandirse a una CAGR del 14,15% a medida que los biofabricantes delegan la validación de métodos y el cribado rutinario a laboratorios acreditados. Los elevados obstáculos regulatorios y los formatos de ensayo en evolución animan a las empresas a adquirir capacidad experta en lugar de desarrollarla internamente. La red de más de 45 sitios globales de Eurofins ilustra cómo la escala produce eficiencias de coste que las empresas individuales no pueden replicar.

Los instrumentos listos para la automatización muestran un crecimiento constante pero más lento porque los compradores a menudo los vinculan a contratos de reactivos a largo plazo. La plataforma BIOFIRE y el lector de viales de Rapid Micro Biosystems resultan atractivos al combinar velocidad con cumplimiento farmacopeico. A medida que los servicios crecen, los proveedores de kits se alinean con laboratorios de terceros bajo modelos de alquiler de reactivos que aseguran los ingresos por suministro. Esta sinergia consolida las dependencias entre compradores y proveedores e impulsa el volumen en ambas categorías.

Por Tecnología: La PCR Digital Interrumpe los Flujos de Trabajo Heredados

La qPCR mantiene el 63,85% de la participación del mercado de pruebas de micoplasma en 2025 gracias a los protocolos arraigados y la amplia disponibilidad de instrumentos. La PCR digital, con una tasa de crecimiento del 15,75%, mitiga los errores de curva estándar y detecta eventos raros vitales para los lotes de terapia génica. Las mejoras en sensibilidad resuenan con los auditores regulatorios que buscan una cuantificación robusta. La PCR convencional sigue siendo una opción económica para las instalaciones heredadas, mientras que el ELISA y la tinción de ADN siguen siendo relevantes en aplicaciones académicas de nicho. La secuenciación de nueva generación promete cribados de patógenos múltiples, pero aguarda el consenso regulatorio.

Los organismos reguladores ahora aceptan métodos de ácidos nucleicos equivalentes al cultivo para las pruebas de liberación, catalizando la adopción de la PCR digital. Los fabricantes de instrumentos invierten en formatos de chips microfluídicos que dividen las mezclas de reacción en miles de particiones, reduciendo los umbrales de detección. La mejora mediante inteligencia artificial reduce aún más las barreras de habilidad del operador, desbloqueando una adopción más amplia en laboratorios.

Por Aplicación: La Terapia Génica Impulsa el Mayor Potencial Alcista

El control de calidad de líneas celulares dominó el mercado de pruebas de micoplasma en 2025, con una participación del 41,20%. Sin embargo, la fabricación de terapias génicas y celulares superará a todos los demás usos con una CAGR del 17,10%. Las duraciones de cultivo prolongadas, los flujos de trabajo autólogos y las manipulaciones de múltiples pasos amplían el riesgo de contaminación, lo que obliga a realizar controles frecuentes en proceso. La guía regulatoria trata cada paso de fabricación como una ventana potencial de contaminación, aumentando el número de muestras.

Las pruebas de liberación de lotes de bioproducción siguen siendo un elemento básico, mientras que las pruebas de materias primas y medios ganan participación a medida que las empresas reconocen vectores ascendentes como los componentes de origen animal. Los fabricantes de vacunas y virus amplían la vigilancia junto con el creciente flujo de proyectos de terapéuticos con vectores virales. El trabajo de descubrimiento académico queda fuera de las estrictas normas de liberación, pero aún exige un cribado periódico para proteger la integridad de la investigación.

Por Usuario Final: Las Organizaciones de Fabricación por Contrato Capturan la Ola de Externalización

Las empresas biofarmacéuticas y de biotecnología representaron el 64,70% del segmento de usuarios finales en 2025; sin embargo, las organizaciones de fabricación por contrato crecerán más rápido a una CAGR del 14,98% a medida que las empresas de biotecnología virtuales dependen de terceros desde la preparación de plásmidos hasta el llenado y acabado. El tamaño del mercado de pruebas de micoplasma para laboratorios por contrato se amplía cuando los proyectos escalan desde ensayos preclínicos hasta producciones comerciales.

Los laboratorios de diagnóstico y de referencia se diversifican hacia el apoyo a biológicos, buscando trabajo industrial de mayor margen. Los bancos de células se protegen contra la contaminación cruzada de líneas porque un único banco de células maestro contaminado puede invalidar años de presentaciones. La escasez de personal empuja incluso a las grandes farmacéuticas a externalizar las pruebas de aumento durante períodos de transferencia de tecnología o cierre de instalaciones, reforzando la curva de crecimiento de las organizaciones de fabricación por contrato.

Análisis Geográfico

América del Norte lideró con el 40,25% de los ingresos de 2025, ya que la supervisión de la FDA, la infraestructura madura de bioprocesamiento y la adopción temprana de tecnología sustentan una demanda estable. La densidad de bioclusters de la región y la disponibilidad de capital fomentan la rápida sustitución de los métodos de cultivo por sistemas de PCR automatizados. Los proveedores de servicios aprovechan la proximidad a los innovadores, permitiendo una logística de muestras justo a tiempo y auditorías de cumplimiento normativo.

Europa le sigue con un marco regulatorio cohesivo de la EMA y farmacopeas armonizadas que facilitan la liberación de lotes en múltiples países. El tamaño del mercado de pruebas de micoplasma vinculado a los ensayos de terapia génica de la UE aumenta a medida que Alemania, España y el Reino Unido albergan instalaciones de Buenas Prácticas de Fabricación. Los proveedores atienden las demandas de documentación en múltiples idiomas y serialización, impulsando plataformas de ensayo habilitadas para informática.

Asia-Pacífico representa la arena de más rápido crecimiento, expandiéndose a una CAGR del 18,10%. El sector de terapia celular de China se beneficia de las listas de prioridad gubernamentales, mientras que los esquemas de incentivos vinculados a la producción de India atraen a exportadores de vacunas. Los laboratorios de control de calidad descentralizados de Singapur acortan los tiempos de respuesta para las plantas de biológicos regionales. Las regulaciones fragmentadas requieren validación local, favoreciendo a las empresas globales que co-ubican centros de servicio.

América del Sur y Oriente Medio y África se quedan atrás en ingresos absolutos, pero ofrecen un potencial sin explotar a medida que proliferan los programas nacionales de vacunas y las plantas de biosimilares. Los obstáculos logísticos y la infraestructura limitada de cadena de frío ralentizan la penetración de los dispositivos de PCR rápida; sin embargo, las inversiones en salud pública podrían desbloquear pedidos futuros una vez que maduren las redes de formación y servicio.

Panorama regulatorio

Los requisitos regulatorios para el control de micoplasmas en la producción biofarmacéutica se basan en normas farmacopeicas y en las expectativas de los reguladores. En los Estados Unidos, los capítulos generales de la USP 63 (Mycoplasma Tests) y 77 (Mycoplasma Nucleic Acid Amplification Tests) son referencias clave para la fabricación basada en células, junto con las guías reguladoras para productos biológicos y las expectativas relacionadas que abarcan la seguridad viral y el control de la contaminación.

En Europa, la Comisión de la Farmacopea Europea y la EDQM actualizaron el capítulo general 2.6.7 de la Ph. Eur., que entró en vigor el 1 de abril de 2026. La revisión refuerza la aceptación de los métodos NAT como pruebas independientes cuando se demuestra la idoneidad y el rendimiento específicos del producto, incluidos objetivos de sensibilidad como un LOD <= 10 UFC/mL o < 100 copias genómicas/mL para los enfoques basados en NAT que sustituyen al cultivo. También endurece los controles de ejecución, incluida la incorporación de controles externos antes de la extracción de ácidos nucleicos y la verificación de inhibición, lo que aumenta el enfoque en flujos de trabajo validados, estándares de referencia y documentación para inspecciones y disposición de lotes.

Panorama Competitivo

El mercado de pruebas de micoplasma está moderadamente fragmentado. Thermo Fisher Scientific, Charles River Laboratories y Merck KGaA combinan amplias carteras de reactivos con equipos de servicio técnico global, anclándolos en la cima de las ventas de instrumentos y kits. La fusión de Cytiva y Pall por parte de Danaher en 2024 creó una potencia de bioprocesamiento de USD 7.500 millones que unifica la filtración, los medios de cultivo y las pruebas bajo un mismo paraguas.

Laboratorios especializados como Eurofins Scientific y SGS escalan a través de acreditaciones de Buenas Prácticas de Fabricación en múltiples sitios, capturando cargas de trabajo externalizadas que requieren proximidad geográfica a las líneas de llenado. Su ventaja competitiva radica en paquetes de validación llave en mano que comprimen los plazos de los clientes. Innovadores más pequeños como Minerva Biolabs se centran en nichos exclusivos de reactivos, mientras que Rapid Micro Biosystems apunta a laboratorios de control de calidad de alto rendimiento con sistemas de lectura automatizados.

La actividad de adquisiciones se intensifica a medida que las empresas buscan la amplitud de plataforma de extremo a extremo. La adquisición de SpinChip Diagnostics por parte de bioMérieux en 2025 añade capacidad de inmunoensayo ultrarrápido para complementar su suite molecular BIOFIRE, posicionando a la empresa para el dominio de muestra a resultado. Las asociaciones de inteligencia artificial tienen como objetivo reducir los errores de interpretación y disminuir la frecuencia de repetición de pruebas, proporcionando otra palanca de diferenciación.

Líderes del Sector de Pruebas de Micoplasma

-

Bionique Testing Laboratories Inc.

-

Thermo Fisher Scientific Inc.

-

Eurofins Scientific

-

Merck KGaA

-

ATCC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La alineación revisada con la EP 2.6.7 respalda una vía de actualización desde los flujos de trabajo de cultivo hacia los ensayos basados en NAT utilizados como pruebas de liberación independientes, siempre que se demuestren la idoneidad específica del producto y los controles de inhibición. Esto amplía la demanda de soluciones integrales que incluyen controles de extracción, pruebas de inhibición y estándares de referencia vinculados a los requisitos de LOD establecidos (<=10 UFC/mL o <100 copias genómicas/mL). Los proveedores que empaquetan ensayos con controles basados en copias genómicas y soporte de validación pueden beneficiarse a medida que las organizaciones de control de calidad estandarizan la documentación y los criterios de aceptación en redes de fabricación multisitio.

Por separado, la actividad en torno a las pruebas rápidas en sistemas cerrados señala un espacio en blanco en la disposición más rápida de lotes y la capacidad de validación externalizada, particularmente para operaciones de terapia celular y génica con necesidades frecuentes de pruebas en proceso. En abril de 2026, bioMerieux presentó el sistema de pruebas moleculares BIOFIRE SPOTFIRE para el control de calidad farmacéutico, con detección rápida de micoplasmas en menos de 1 hora. En mayo de 2026, Minaris Advanced Therapies amplió los servicios de detección rápida de micoplasmas mediante la implementación de la plataforma BIOFIRE en flujos de trabajo GMP. En paralelo, Minerva Biolabs actualizó Venor Mycoplasma PCR, los kits de extracción y los estándares de referencia GC/UFC para alinearse con los requisitos revisados de la EP 2.6.7, destacando las oportunidades para que los laboratorios transiten hacia nuevos métodos, realicen estudios de comparabilidad y gestionen los riesgos de inhibición específicos de la matriz sin extender los plazos de liberación.

Desarrollos recientes del sector

- Mayo de 2026: Minaris Advanced Therapies amplió los servicios de detección rápida de micoplasmas mediante la implementación de la plataforma BIOFIRE Mycoplasma dentro de sus flujos de trabajo de fabricación y pruebas GMP. Esto mejora la capacidad externalizada de liberación rápida basada en PCR y de pruebas en proceso para programas de terapia celular y génica, donde el tiempo de respuesta y los flujos de trabajo validados afectan directamente al ritmo de fabricación.

- Mayo de 2025: Bionique Testing Laboratories y Cellipont BioServices anunciaron una asociación centrada en acelerar la adopción de pruebas rápidas de micoplasmas en la fabricación de terapia celular y génica. La colaboración vincula capacidades de pruebas especializadas con operaciones de CDMO, respaldando una implementación más rápida de métodos y las demandas de validación específicas de cada producto a medida que los programas transitan del desarrollo a la producción GMP.

- Septiembre de 2024: bioMerieux anunció la disponibilidad de servicios de validación de métodos para BIOFIRE Mycoplasma. Al empaquetar el soporte de validación con una plataforma de pruebas rápidas, la compañía redujo las barreras para que los laboratorios regulados adopten enfoques moleculares más nuevos, reforzando la tendencia hacia métodos rápidos estandarizados y preparados para inspección.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos derivados de las pruebas de contaminación por micoplasmas utilizadas para examinar y liberar cultivos celulares y flujos de trabajo de productos biológicos. Esto incluye instrumentos, kits y reactivos, además de servicios de pruebas externalizados utilizados por laboratorios de ciencias de la vida y fabricantes.

Exclusiones del alcance: se excluyen las pruebas de diagnóstico clínico de micoplasmas realizadas en hospitales o laboratorios de atención rutinaria a pacientes (por ejemplo, paneles respiratorios o urogenitales).

Descripción general de la segmentación

-

Por Producto y Servicio

-

Instrumentos

- Sistemas de PCR en Tiempo Real

- Analizadores Microfluídicos Rápidos

- Plataformas de Detección Automatizadas

- Otros Instrumentos

-

Kits y Reactivos

- Kits de Ensayo de PCR

- Kits de ELISA

- Kits de Ensayo Enzimático

- Reactivos de Tinción Fluorescente

- Otros

- Servicios

-

Instrumentos

-

Por Tecnología

- PCR Convencional

- qPCR

- PCR Digital

- ELISA

- Métodos Enzimáticos

- Tinción de ADN

- Secuenciación de Nueva Generación

- Otras Pruebas de Amplificación de Ácidos Nucleicos

-

Por Aplicación

- Control de Calidad de Líneas Celulares

- Pruebas de Liberación de Lotes de Bioproducción

- Pruebas de Materias Primas y Medios

- Fabricación de Terapias Génicas y Celulares

- Pruebas de Vacunas y Virus

- Otras Aplicaciones

-

Por Usuario Final

- Empresas Biofarmacéuticas y de Biotecnología

- Organizaciones de Fabricación por Contrato (CMOs)

- Institutos Académicos y de Investigación

- Bancos de Células y Repositorios

- Laboratorios de Diagnóstico y de Referencia

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

-

Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la identificación de las fuentes de la demanda de pruebas y de la proporción de actividad de laboratorio vinculada al cultivo celular y a la producción de productos biológicos. Se utilizaron fuentes públicas para anclar el conjunto de demanda y el contexto, incluidas la FDA de los Estados Unidos, la Agencia Europea de Medicamentos, la Organización Mundial de la Salud y los Institutos Nacionales de Salud de los Estados Unidos (incluidos artículos de PubMed sobre control de contaminación y métodos de prueba).

También se revisó material secundario de apoyo, incluidos informes empresariales, presentaciones a inversores, documentación de productos, sitios web de asociaciones y coberturas de prensa fiables sobre expansiones de la fabricación de productos biológicos y expectativas de pruebas de calidad. Cuando los datos reportados estaban fragmentados, se utilizaron suscripciones de pago para datos financieros de empresas y noticias, búsquedas de patentes y datos comerciales a nivel de envíos para verificar la disponibilidad de productos y la dirección de los precios. Las fuentes enumeradas aquí son solo ilustrativas, y también se consultaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Los datos primarios se recopilaron mediante entrevistas con expertos y encuestas estructuradas a proveedores de kits de prueba e instrumentos, proveedores de pruebas por contrato, equipos de bioproceso y calidad, y gerentes de laboratorio que realizan pruebas de detección de contaminación de forma rutinaria. Dado que el mercado es global, las conversaciones abarcaron los principales centros de demanda en Asia-Pacífico, EMEA y América, lo que ayudó a confirmar las hipótesis sobre la frecuencia de las pruebas, la combinación de métodos (basados en cultivo frente a moleculares rápidos) y los precios de venta promedio.

En particular, las respuestas de los encuestados aclararon dónde los laboratorios separan las pruebas de detección internas del uso de servicios externalizados, y con qué frecuencia los equipos realizan pasos de confirmación tras las señales iniciales de micoplasmas.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 15% | Asia-Pacífico: 40% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 28% | EMEA: 34% |

| Actores más pequeños: 22% | Gerentes: 57% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró mediante una reconstrucción de la demanda de arriba hacia abajo que vincula la actividad de productos biológicos y cultivo celular con la frecuencia esperada de pruebas de micoplasmas, convirtiendo luego eso en gasto mediante precios a nivel de método y participación de servicios. Para mantener la estimación bien fundamentada, los totales se corroboraron con aproximaciones selectivas de abajo hacia arriba, como el muestreo de rangos de precios de kits y reactivos, la verificación del número típico de pruebas por lote o por programa de línea celular, y la consolidación de un conjunto limitado de ingresos de proveedores y servicios cuando la divulgación lo permitió.

Los insumos del modelo estuvieron determinados por variables de mercado que influyen en el gasto en detección de contaminación, incluido el crecimiento de la capacidad de fabricación de productos biológicos y vacunas, el número de programas activos de cultivo celular, las expectativas regulatorias de calidad en materia de esterilidad y control de la contaminación, las tasas de adopción de flujos de trabajo basados en PCR rápida frente a los métodos tradicionales de cultivo, y la división entre pruebas internas y servicios externalizados. Cuando una verificación de abajo hacia arriba presentaba lagunas, se utilizaron tasas de cobertura conservadoras basadas en los rangos de las entrevistas, y luego se puso a prueba el impacto por región y tipo de usuario final.

Las previsiones se elaboraron mediante análisis de escenarios respaldado por un pequeño conjunto de indicadores adelantados, seguido de ajustes basados en el criterio de expertos para reflejar un calendario de adopción realista. La perspectiva final se mantuvo reproducible para que cada supuesto pueda rastrearse hasta una señal pública o un punto de validación primaria.

Validación de datos y ciclo de actualización

Los resultados se triangularon mediante verificaciones independientes, incluida la coherencia frente a las incorporaciones de capacidad de productos biológicos, los cambios en la adopción de ensayos reportados por los laboratorios, y la evolución interanual de los precios de kits, reactivos y servicios. Las variaciones se revisaron en más de una ronda, y los valores atípicos se cuestionaron hasta que el rastro de supuestos resultó claro y coherente internamente.

Si aparecía una discrepancia significativa, como una frecuencia de pruebas poco realista o un salto abrupto de precios, el equipo volvía a contactar a los participantes relevantes y repetía los análisis de sensibilidad antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, y se completa una revisión final previa a la publicación para que los clientes reciban la perspectiva más actual.

Tamaño del mercado de pruebas de micoplasmas de Mordor Intelligence en comparación con otras estimaciones publicadas

Es común encontrar diferentes tamaños de mercado para las pruebas de micoplasmas porque las empresas no siempre contabilizan las mismas actividades, los mismos años o la misma lógica de precios. Las diferencias también surgen de cómo se incluyen los servicios, cómo se maneja la combinación de métodos, y si el modelo está vinculado a la frecuencia real de pruebas en la biofabricación.

Al monitorear los impulsores del volumen de pruebas y actualizar los supuestos sobre la combinación de métodos con verificaciones primarias, Mordor Intelligence mantiene el alcance centrado en la detección de contaminación para flujos de trabajo de cultivo celular y productos biológicos. Esto evita los diagnósticos clínicos de pacientes que pueden inflar los totales bajo definiciones más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,26 mil millones de USD (2026) | |

| Consultora global A | 1,03 mil millones de USD (2024) | Utiliza 2024 como año base y puede reflejar una captura de gasto a corto plazo más estrecha, y la declaración de alcance no separa claramente la detección de contaminación en bioprocesos de categorías de pruebas de diagnóstico clínico adyacentes. |

| Grupo de Investigación del Sector B | 1,36 mil millones de USD (2025) | Aplica un incremento de crecimiento a corto plazo más alto entre 2024 y 2025 y puede ampliar los totales si se asumen paquetes de servicios más amplios o una adopción agresiva de pruebas moleculares rápidas sin ajustar esos supuestos al ritmo de pruebas observado. |

En toda la tabla, la dispersión se explica principalmente por el momento y los límites de alcance, especialmente si los diagnósticos clínicos o paquetes de servicios más amplios se combinan en la misma categoría. Un modelo que vincula la demanda con la actividad de cultivo celular y productos biológicos, y luego pone a prueba los supuestos de precios y combinación mediante verificaciones en entrevistas, tiende a llegar a una cifra más estable y trazable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pruebas de micoplasma?

El mercado está valorado en USD 1,26 mil millones en 2026 y se prevé que alcance USD 2,12 mil millones en 2031.

¿Qué segmento crece más rápido?

Se proyecta que la Fabricación de Terapias Génicas y Celulares crecerá a una CAGR del 17,10% debido a los estrictos requisitos de control de contaminación.

¿Por qué las organizaciones de fabricación por contrato ganan participación en las pruebas de micoplasma?

Las empresas de biotecnología están externalizando la fabricación y el control de calidad a las organizaciones de fabricación por contrato para acceder a laboratorios validados sin grandes desembolsos de capital, impulsando la demanda de estas organizaciones a una CAGR del 14,98%.

¿Cómo influyen los mandatos regulatorios en el crecimiento del mercado?

Las normas de la FDA y la EMA hacen que las pruebas de micoplasma sean obligatorias antes de la liberación del producto, creando un gasto no discrecional que eleva la CAGR general del mercado.

¿Qué tecnología está interrumpiendo los métodos tradicionales?

La PCR digital ofrece cuantificación absoluta con límites de detección de alrededor de 10 UFC/mL, expandiéndose a una CAGR del 15,75% a medida que los laboratorios reemplazan los ensayos basados en cultivo.

¿Qué frena la adopción rápida de plataformas automatizadas?

Los elevados costes iniciales de entre USD 100.000 y 500.000 y la escasez de personal capacitado en garantía de calidad molecular retrasan la automatización, particularmente en laboratorios más pequeños.

Última actualización de la página el: