Tamaño y Participación del Mercado de Nutrigenómica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutrigenómica por Mordor Intelligence

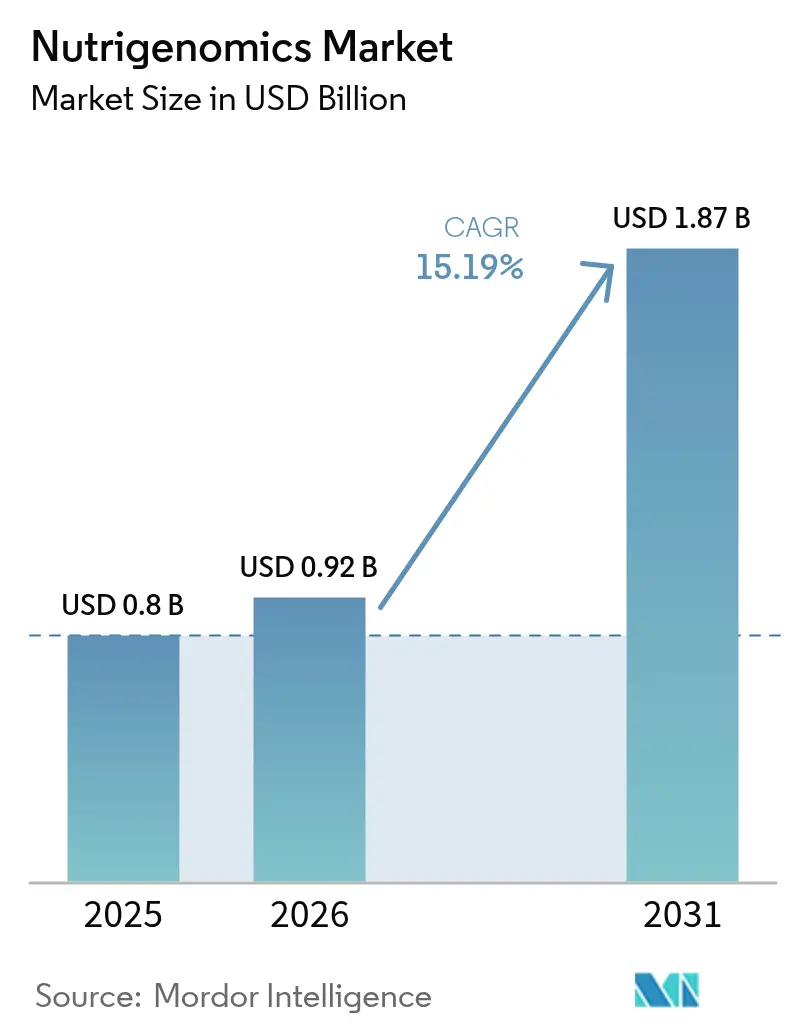

El tamaño del mercado de nutrigenómica en 2026 se estima en USD 0,92 mil millones, creciendo desde el valor de 2025 de USD 0,80 mil millones con proyecciones para 2031 que muestran USD 1,87 mil millones, creciendo a una CAGR del 15,19% durante 2026-2031. Los costos de secuenciación del genoma han caído de USD 100 millones en 2001 a USD 600 en 2025, desbloqueando el acceso masivo a los servicios de nutrición basados en genes. Los proveedores directos al consumidor capitalizan esta caída de precios, mientras que los empleadores y aseguradoras impulsan programas preventivos para reducir el gasto en enfermedades crónicas. Los productos de vitaminas y minerales defienden el liderazgo de categoría, aunque el rápido crecimiento de los probióticos basados en el microbioma señala un giro de la industria hacia la personalización centrada en el intestino. Geográficamente, América del Norte ancla la demanda, pero Asia Pacífico registra el crecimiento más rápido a medida que las plataformas de salud móviles escalan entre grandes poblaciones de clase media.

Conclusiones Clave del Informe

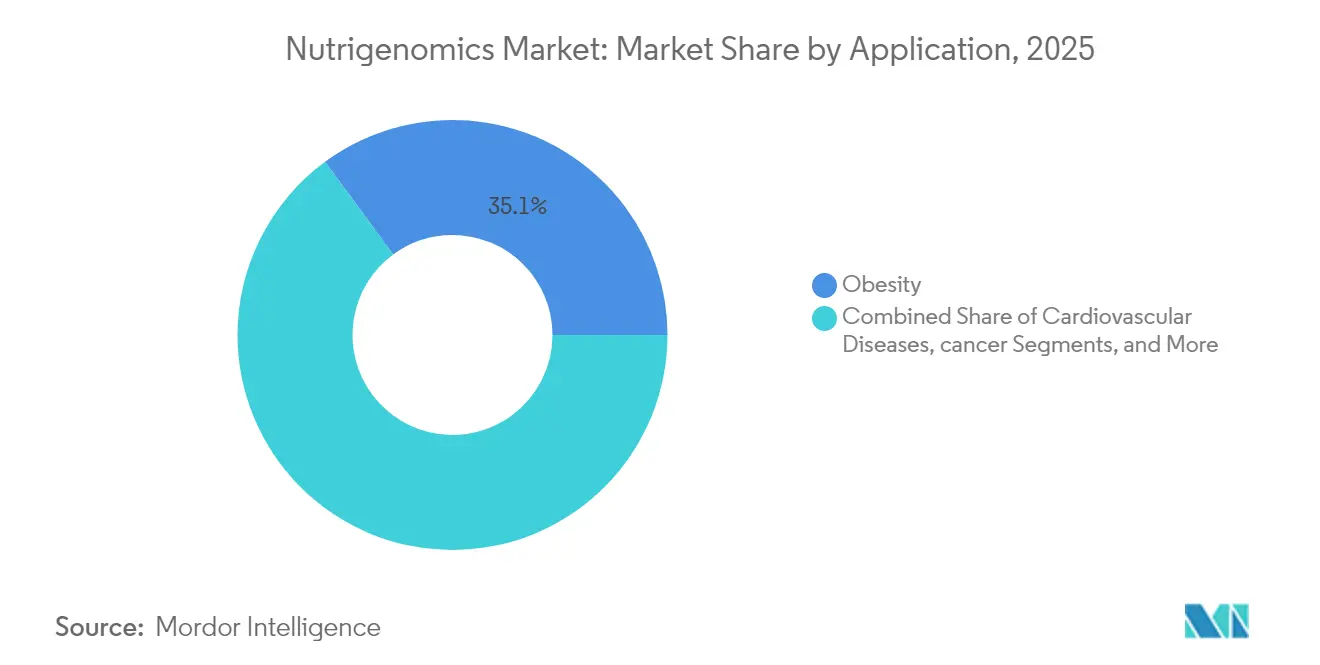

- Por aplicación, la obesidad representó el 35,10% de la participación del mercado de nutrigenómica en 2025; se proyecta que las aplicaciones de investigación oncológica se expandirán a una CAGR del 12,55% hasta 2031.

- Por producto, las vitaminas y minerales lideraron con una participación de ingresos del 30,85% en 2025, mientras que los probióticos y prebióticos avanzan a una CAGR del 12,18% hasta 2031.

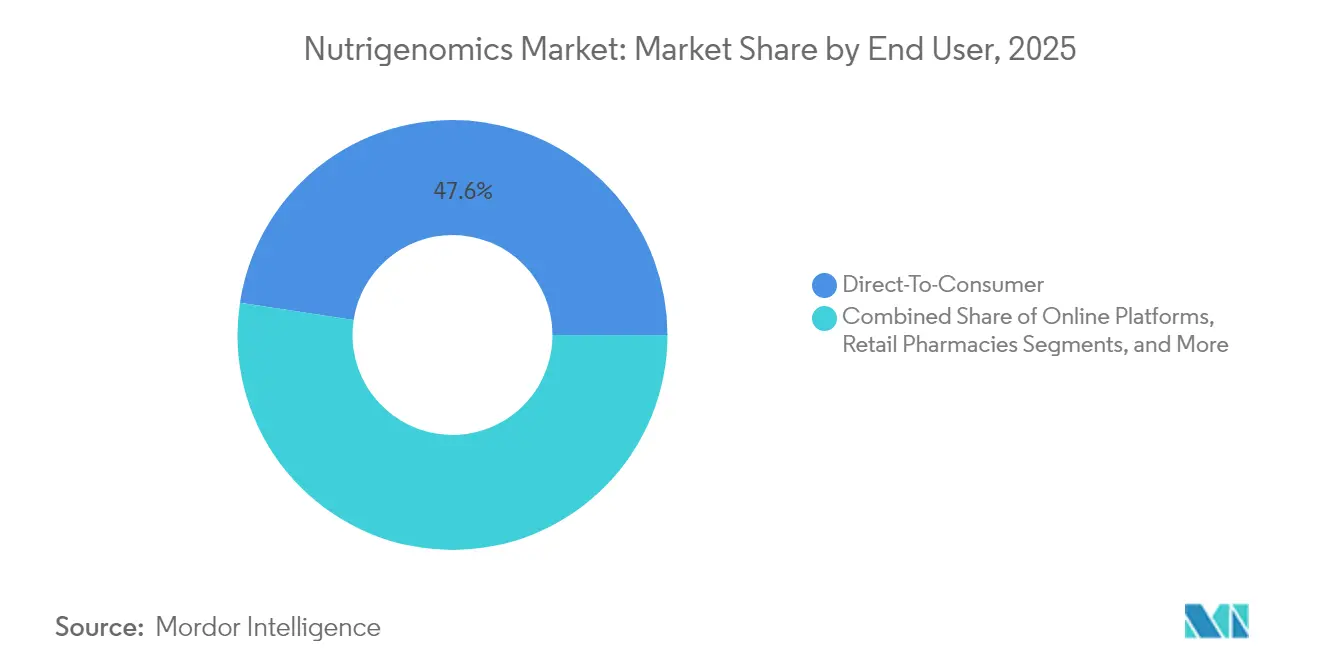

- Por usuario final, el segmento directo al consumidor mantuvo el 47,60% de la participación del mercado de nutrigenómica en 2025 y está creciendo a una CAGR del 16,4% hasta 2031.

- Por canal de distribución, las plataformas en línea representaron el 52,10% del tamaño del mercado de nutrigenómica en 2025 y están escalando a una CAGR del 17,1% hasta 2031.

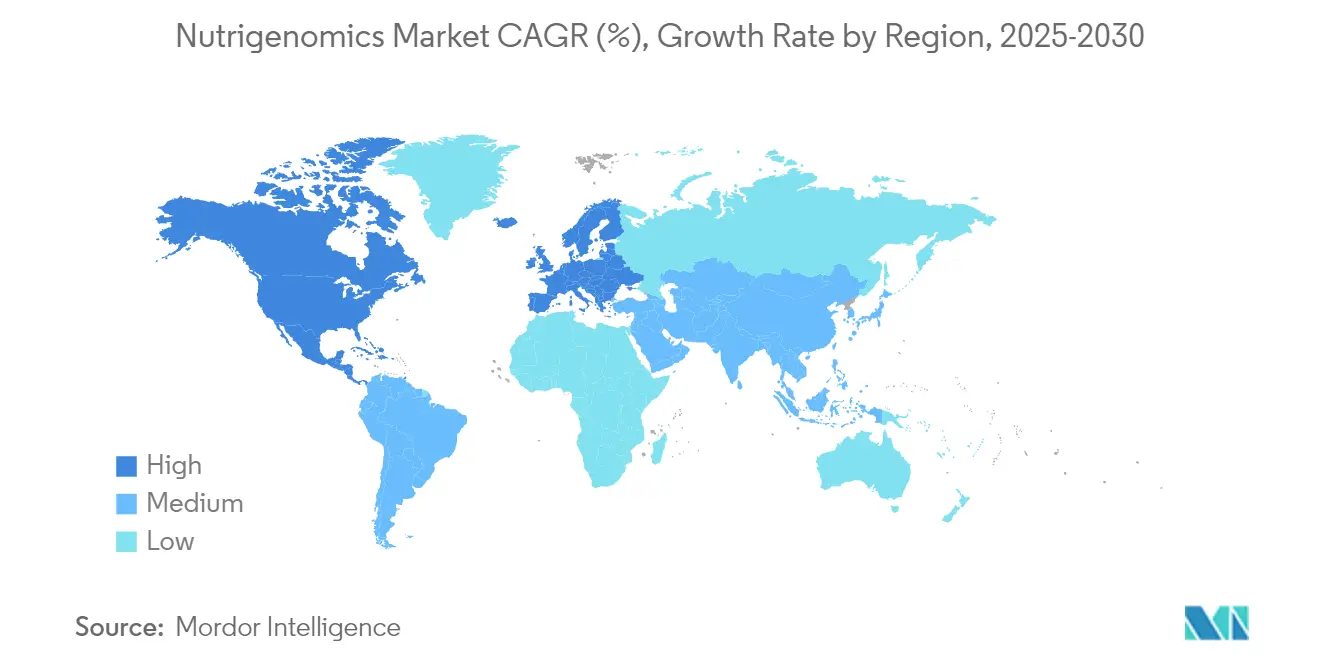

- Por geografía, América del Norte contribuyó con el 39,10% de los ingresos globales en 2025; Asia Pacífico se está expandiendo a una CAGR del 13,42% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nutrigenómica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas Relacionadas con el Estilo de Vida | +3.20% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Reducción de los Costos de las Tecnologías de Secuenciación de Nueva Generación | +2.80% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de la Conciencia del Consumidor sobre las Interacciones Gen-Dieta | +2.10% | América del Norte y UE liderando, Asia Pacífico emergente | Mediano plazo (2-4 años) |

| Proliferación de Plataformas de Salud Digital que Integran Datos Nutrigenómicos | +1.90% | Global, con adopción de plataformas móviles en Asia Pacífico | Corto plazo (≤ 2 años) |

| Alianzas Estratégicas entre Empresas Nutracéuticas, Biotecnológicas y de Big Data | +1.70% | América del Norte y Europa como núcleo, en expansión global | Mediano plazo (2-4 años) |

| Adopción por parte de Empleadores y Aseguradoras de Programas Preventivos de Genómica Nutricional | +1.40% | América del Norte liderando, adopción gradual en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas Relacionadas con el Estilo de Vida

Las enfermedades vinculadas a la dieta actualmente dominan la mayoría de los presupuestos sanitarios, lo que lleva a los pagadores a explorar la prevención. Los Institutos Nacionales de Salud asignaron USD 156 millones a un estudio de nutrición de precisión que abarca 10.000 participantes para mapear las interacciones gen-microbioma.[1]Institutos Nacionales de Salud, "Iniciativa de Nutrición para la Salud de Precisión," nih.gov Los hallazgos iniciales muestran que las variantes del gen FADS1 alteran la respuesta al omega-3, respaldando la suplementación dirigida. Los sistemas de salud posicionan cada vez más el mercado de nutrigenómica como una herramienta escalable para retrasar el inicio de la diabetes en grupos prediabéticos. Los empleadores financian planes de alimentación guiados por genética para reducir el ausentismo, mientras que las aseguradoras realizan pilotos de descuentos en primas vinculados a la adherencia a la nutrición personalizada. Estas iniciativas elevan la demanda de plataformas clínicamente validadas que traduzcan los datos genéticos en protocolos dietéticos accionables.

Reducción de los Costos de las Tecnologías de Secuenciación de Nueva Generación

La secuenciación del genoma completo cayó de USD 10.000 a USD 600 en una década, y las hojas de ruta de la industria pronostican pruebas por debajo de USD 100 antes de 2030.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Marco Regulatorio de Suplementos Dietéticos," fda.gov Los instrumentos de tercera generación producen lecturas más largas y minimizan el sesgo de amplificación, aumentando la precisión para los genes que gobiernan la metilación, la absorción de lípidos y el metabolismo de la cafeína. Las barreras más bajas permiten a los proveedores incorporar puntuaciones de riesgo poligénico amplias en servicios de suscripción, expandiendo la base objetivo del mercado de nutrigenómica más allá de los entusiastas del fitness hacia los consumidores de bienestar general. La integración sin interrupciones con monitores continuos de glucosa y ensayos de microbioma diferencia aún más las ofertas.

Expansión de la Conciencia del Consumidor sobre las Interacciones Gen-Dieta

La educación dirigida traduce ciencias complejas en beneficios comprensibles. Una encuesta de 2025 mostró que el 97,2% de los dietistas indios se sentían seguros al hablar sobre pruebas genéticas en consultas con clientes. Las campañas en redes sociales sobre historias relacionadas con la homocisteína vinculada al gen MTHFR impulsan el tráfico hacia los portales de pruebas. Los grupos demográficos más jóvenes consideran los informes genéticos como controles de salud rutinarios en lugar de diagnósticos especializados, impulsando las tasas de recompra de suplementos por suscripción. Las marcas utilizan influenciadores para humanizar los paneles de datos, reforzando el mercado de nutrigenómica como una opción de estilo de vida en lugar de una intervención médica.

Proliferación de Plataformas de Salud Digital que Integran Datos Nutrigenómicos

Las aplicaciones de nutrición impulsadas por inteligencia artificial ahora incorporan paneles genéticos, lecturas del microbioma y biomarcadores en tiempo real para generar planes dietéticos adaptativos. Un piloto de seis semanas reportó ganancias significativas en la diversidad intestinal y una reducción de los marcadores inflamatorios entre los usuarios de la aplicación.[3]Frontiers Media, "La Nutrición Personalizada Guiada por IA Mejora la Diversidad Intestinal," frontiersin.org Las integraciones de compras mediante código QR ofrecen orientación de productos a nivel de estante, transformando el comercio minorista en centros de nutrición personalizada. Los dispositivos portátiles validan las mejoras a corto plazo de los biomarcadores, alimentando nuevos datos para perfeccionar los algoritmos. Estas iteraciones crean fidelización que convierte a los compradores ocasionales de pruebas en suscriptores de plataformas a largo plazo, acelerando los ingresos compuestos del mercado de nutrigenómica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta de un Marco Regulatorio Global Armonizado | -2.30% | Global, con intensidad variable según la región | Largo plazo (≥ 4 años) |

| Evidencia Limitada de Utilidad Clínica que Respalda las Recomendaciones Nutrigenómicas | -1.80% | Global, con especial impacto en la adopción clínica | Mediano plazo (2-4 años) |

| Crecientes Preocupaciones sobre la Privacidad de Datos y la Ciberseguridad en Torno a las Bases de Datos Genómicas | -1.50% | Global, con mayor enfoque en la UE y América del Norte | Mediano plazo (2-4 años) |

| Escasa Conciencia y Formación de los Médicos en los Principios de Nutrigenómica | -1.20% | Global, con variaciones regionales en la formación médica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de un Marco Regulatorio Global Armonizado

Las normativas divergentes obligan a las empresas a navegar por múltiples clasificaciones. La Administración de Alimentos y Medicamentos de los Estados Unidos exige notificaciones de nuevos ingredientes dietéticos, mientras que la UE trata los productos comparables bajo los códigos de complementos alimenticios. China añade expedientes de alimentos funcionales y alimentos para la salud, lo que incrementa los costos y el tiempo. La ausencia de reconocimiento mutuo desencadena ensayos redundantes, inflando los gastos de I+D que los nuevos participantes más pequeños tienen dificultades para absorber. Las complejidades de cumplimiento pueden retrasar los lanzamientos entre 18 y 24 meses, recortando el potencial de ingresos a corto plazo del mercado de nutrigenómica, pero también recompensando a los primeros en moverse que invierten en sistemas de gobernanza sólidos.

Evidencia Limitada de Utilidad Clínica que Respalda las Recomendaciones Nutrigenómicas

Muchos vínculos dieta-gen se basan en estudios observacionales, lo que lleva a los organismos profesionales a abstenerse de emitir un respaldo general. Los ensayos aleatorizados como CAPFISH-3 están comenzando a cerrar la brecha al mostrar reducciones del 15% en los marcadores de proliferación cancerosa con protocolos de omega-3 ajustados al genotipo frente a aumentos del 24% en los grupos de control. Hasta que dichos resultados se generalicen, los médicos permanecen cautos, limitando el reembolso por parte de las aseguradoras. Los proveedores que financian ensayos rigurosos podrán convertir los déficits de evidencia en ventajas competitivas una vez que emerjan resultados estadísticamente significativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Obesidad Impulsa la Adopción de la Salud Preventiva

Las aplicaciones de obesidad representaron el 35,10% de la participación del mercado de nutrigenómica en 2025, ya que los empleadores buscaban programas de dieta personalizados para reducir las primas de atención médica. El volumen total del segmento garantizó que el tamaño del mercado de nutrigenómica para los servicios de gestión del peso superara los USD 0,28 mil millones en 2025. La oncología de precisión, aunque más pequeña, se está expandiendo a una CAGR del 12,55% debido a que las puntuaciones de riesgo poligénico mejoran el direccionamiento de las vías de nutrientes tumorales. Las carteras de trastornos cardiovasculares y metabólicos se apoyan en correlaciones lípido-gen bien validadas, mientras que la investigación neurológica explora los mecanismos intestino-cerebro que vinculan el genotipo con la síntesis de neurotransmisores.

El impulso investigador está pasando de los paneles para una sola condición hacia pruebas integradas que cubren simultáneamente los riesgos de obesidad, cardiometabólicos y oncológicos. Esta arquitectura multi-condición aumenta el valor de vida del cliente al ofrecer un informe que informa múltiples intervenciones. La evidencia del estudio CAPFISH-3 que respalda los regímenes de omega-3 guiados por genes acelera la adopción orientada a la oncología entre los clínicos que desconfían de los datos anecdóticos. A medida que las guías clínicas evolucionan, la diversificación de aplicaciones está preparada para fortalecer la resiliencia general del mercado de nutrigenómica frente a los impactos en el reembolso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: El Liderazgo de las Vitaminas Enfrenta el Desafío del Microbioma

Las vitaminas y minerales lideraron con una participación de ingresos del 30,85% en 2025, gracias a la confianza consolidada del consumidor y a las vías regulatorias simplificadas. Los ingresos del segmento equivalieron al 38% del tamaño del mercado de nutrigenómica para productos terminados. Los probióticos y prebióticos capturan el crecimiento a una CAGR del 12,18% a medida que los estudios metagenómicos validan las sinergias gen-microbioma. Las formulaciones de proteínas y aminoácidos se benefician de las tendencias de envejecimiento activo, mientras que los fitoquímicos ganan atención por su potencial de modulación epigenética.

La innovación en productos se está inclinando hacia mezclas multi-compuesto que abordan grupos de variantes genéticas en lugar de soluciones de un solo nutriente. La línea Humiome de DSM-Firmenich, que combina probióticos con posbióticos, ejemplifica el giro hacia la personalización centrada en el intestino. Los motores de formulación basados en inteligencia artificial ahora optimizan las proporciones de micronutrientes para adaptarse a los perfiles de polimorfismos individuales, creando esquemas de suplementos a medida enviados mensualmente. Estos desarrollos amplían los niveles de diferenciación dentro de la industria de la nutrigenómica al tiempo que elevan las expectativas de sustanciación científica.

Por Usuario Final: El Canal Directo al Consumidor Disrumpe los Canales Tradicionales de Atención Médica

Los actores directos al consumidor mantuvieron el 47,60% de la participación del mercado de nutrigenómica en 2025, ya que los consumidores preocupados por la privacidad optaron por los kits de saliva en el hogar en lugar de las clínicas. Los hospitales y clínicas aún generan confianza en los pacientes de alto riesgo, pero crecen más lentamente porque el reembolso sigue siendo irregular. Los institutos de investigación respaldan los ensayos de validación, mientras que la industria farmacéutica utiliza los conocimientos sobre la interacción gen-nutrición para estratificar a los pacientes en estudios de fármacos.

El modelo directo al consumidor está evolucionando hacia ecosistemas de suscripción que agrupan actualizaciones de pruebas, monitoreo continuo de biomarcadores y suplementos con reabastecimiento automático. El hito de ingresos de EUR 26 millones de Viome destaca el apetito global cuando el marketing digital se combina con narrativas científicas sólidas. Los gimnasios y centros de dieta híbridos están adoptando paneles genéticos de marca blanca para personalizar los planes de entrenamiento y alimentación, reforzando la convergencia de canales en torno al coaching holístico de estilo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas en Línea Reconfiguran el Acceso al Mercado

Las plataformas en línea capturaron el 52,10% del tamaño del mercado de nutrigenómica en 2025 debido a la comodidad y el comportamiento de compra discreto. Las ventas directas siguen siendo vitales para los paquetes consultivos premium, mientras que las farmacias minoristas autentican las ofertas para los compradores indecisos. Las ventas a través de profesionales de la salud permiten la integración en regímenes de atención preventiva, aunque se ven ralentizadas por las restricciones de evidencia.

La sofisticación del comercio electrónico se extiende ahora a los asistentes de chat de inteligencia artificial que decodifican archivos genéticos sin procesar y realizan ventas cruzadas de productos compatibles. Las ambiciones sanitarias de Amazon podrían exponer la nutrigenómica a su masiva base de clientes Prime, acelerando la penetración en el mercado general. Los mercados con enfoque móvil dominan en Asia Pacífico, donde la adopción de teléfonos inteligentes supera al uso de ordenadores de escritorio, alineándose perfectamente con las recomendaciones de aperitivos basadas en genes entregadas a través de notificaciones de aplicaciones.

Análisis Geográfico

América del Norte contribuyó con el 39,10% de los ingresos de 2025, anclada por las directrices claras de la Administración de Alimentos y Medicamentos de los Estados Unidos y los altos ingresos discrecionales. Los operadores de Estados Unidos como 23andMe aprovechan una sólida infraestructura de telesalud para incorporar pruebas genéticas con membresías de pérdida de peso con agonistas del receptor GLP-1, reforzando los ciclos de ingresos recurrentes. Canadá enfatiza la evidencia de grado clínico, empujando a los proveedores hacia modelos de entrega asociados con médicos, mientras que la creciente clase media de México impulsa las importaciones de kits de venta directa al consumidor transfronterizas.

Asia Pacífico registró la CAGR más rápida con un 13,42%. El plan Healthy China 2030 de China financia pilotos de nutrición de precisión, y los gigantes locales utilizan ecosistemas de superaplicaciones para impulsar kits de comidas guiados por genes a escala. India enfrenta regulaciones heterogéneas pero muestra un fuerte interés entre los profesionales, con casi todos los dietistas encuestados interesados en integrar conocimientos genómicos. Japón aprovecha su herencia en alimentos funcionales para comercializar productos fermentados específicos para el genotipo, mientras que las campañas antidiabetes de Corea del Sur adoptan plataformas de menú guiadas por genes. A pesar de la fragmentación regulatoria, la penetración de los teléfonos inteligentes en la región y la apertura cultural hacia la salud preventiva sustentan un impulso sostenido para el mercado de nutrigenómica.

Europa presenta un entorno maduro pero meticuloso. El Reglamento General de Protección de Datos impone umbrales de gobernanza de datos, recompensando a las empresas con arquitecturas de consentimiento transparentes. Alemania y el Reino Unido lideran la adopción en entornos clínicos, mientras que los países mediterráneos aprovechan la investigación sobre la dieta tradicional para contextualizar los consejos genéticos. El reconocimiento mutuo entre los estados de la UE simplifica el pasaporte de productos, aunque las particularidades de etiquetado de cada país obligan a adoptar estrategias de embalaje modulares. La insistencia del bloque en los ensayos aleatorizados prolonga el tiempo de comercialización, pero genera una alta confianza del consumidor una vez obtenidas las aprobaciones.

Panorama Competitivo

El mercado de nutrigenómica muestra una fragmentación moderada, con multinacionales de nutrición establecidas, pioneras en pruebas genéticas y especialistas en software de inteligencia artificial que ocupan nichos distintos. DSM-Firmenich capitaliza la ciencia de ingredientes para suministrar formulaciones de marca blanca, mientras que 23andMe monetiza una base de datos genómica de 15 millones de clientes a través de informes Premium y una plataforma de análisis para la industria biofarmacéutica. Empresas emergentes como GenoPalate establecen asociaciones con supermercados que llevan opciones de alimentos optimizadas genéticamente directamente a los estantes.

La integración vertical se está acelerando. La serie de adquisiciones de Herbalife por USD 25-30 millones que abarca Pro2col Health, Pruvit Ventures y Link BioSciences agrega análisis biométrico y fabricación personalizada a su cartera de batidos. Los proveedores de ingredientes aseguran equipos de algoritmos de inteligencia artificial para pasar de las ventas de materias primas a granel a los sobres personalizados, capturando márgenes más altos. Las solicitudes de patentes se concentran en motores de interpretación de variantes y procesos de encapsulación en microlotes, lo que indica el endurecimiento de las barreras de propiedad intelectual.

Las alianzas estratégicas definen la diferenciación. Unilever Ventures invirtió en el especialista en gomitas Create Wellness para ampliar los formatos funcionales, y Louis Dreyfus Company adquirió la unidad de ingredientes de BASF para combinar la escala del suministro agrícola con la nutrición bioactiva. A medida que los umbrales de evidencia aumentan, los actores que financian ensayos a gran escala consolidarán participación. Por el contrario, los disruptores de nicho que apuntan a grupos de SNP individuales pueden sobrevivir mediante la licencia de datos a entidades más grandes. La intensidad competitiva debería endurecerse a medida que los avances en el reembolso y la claridad regulatoria atraigan a los gigantes de bienes de consumo de movimiento rápido al mercado de nutrigenómica.

Líderes de la Industria de Nutrigenómica

BASF SE

Danone

Cell-Logic

DSM

Metagenics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Herbalife Ltd. adquirió Pro2col Health LLC, Pruvit Ventures Inc. y una participación mayoritaria en Link BioSciences por USD 25-30 millones para ampliar las capacidades de fabricación de nutrición personalizada

- Enero de 2025: Louis Dreyfus Company adquirió el negocio de ingredientes alimentarios y de salud de BASF, reforzando su cartera de compuestos bioactivos

- Enero de 2024: GenoPalate se asoció con Earth Fare para integrar orientación nutricional genética mediante código QR en los pasillos de supermercados

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de la nutrigenómica como los ingresos obtenidos por kits de pruebas genéticas, reactivos, herramientas bioinformáticas y programas de nutrición personalizada vinculados que traducen las interacciones genético-dietéticas en acciones clínicas o de consumo. Según Mordor Intelligence, la valoración abarca hospitales, laboratorios de investigación y plataformas directas al consumidor en todas las regiones y se expresa en dólares constantes de 2024.

Exclusión del ámbito de aplicación: Las ventas generales de alimentos o complementos funcionales que no se basan en datos genéticos individuales quedan fuera de este mercado.

Segmentación

- Por Aplicación

- Enfermedades Cardiovasculares

- Obesidad

- Investigación Oncológica

- Trastornos Metabólicos

- Trastornos Neurológicos

- Otras Aplicaciones

- Por Producto

- Kits de Diagnóstico y Reactivos

- Nutrición

- Vitaminas y Minerales

- Probióticos y Prebióticos

- Proteínas y Aminoácidos

- Fitoquímicos

- Otros

- Por Usuario Final

- Hospitales y Clínicas

- Institutos de Investigación y Universidades

- Empresas de Venta Directa al Consumidor

- Empresas Farmacéuticas y Biotecnológicas

- Centros de Nutrición y Fitness

- Por Canal de Distribución

- Ventas Directas

- Plataformas en Línea

- Farmacias Minoristas

- Ventas a través de Profesionales de la Salud

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a directores de laboratorios, nuevas empresas de nutrigenética, dietistas clínicos y desarrolladores de aplicaciones en Norteamérica, Europa y Asia-Pacífico. Estas conversaciones aclaran las tasas de utilización de los kits, la dispersión de los precios al por menor y las barreras de adopción, lo que nos permite cuestionar y ajustar las hipótesis de escritorio.

Investigación documental

Comenzamos con conjuntos de datos de acceso público como NIH Genomic Data Commons, tableros de prevalencia de la obesidad de la OMS, rastreadores de costes de secuenciación de la OCDE y flujos comerciales aduaneros para reactivos del código 3822 del HS. Estos datos fijan los volúmenes de referencia y los precios. Los informes 10-K de las empresas, los informes de los inversores y los archivos sobre modelos de genes como servicio afinan la economía unitaria, mientras que las fuentes de pago como D&B Hoovers y Dow Jones Factiva ayudan a validar los repartos de ingresos. Las fuentes citadas son meramente ilustrativas; durante la recopilación y clarificación de los datos se revisaron muchas otras.

Dimensionamiento y previsión del mercado

Aplicamos una construcción descendente que comienza con el número de pruebas genómicas procesadas y el precio medio de venta, que luego se concilian con instantáneas ascendentes de proveedores seleccionados y comprobaciones del canal. Variables como la prevalencia de la obesidad, las curvas de costes de secuenciación, la penetración de las plataformas genéticas DTC, las aprobaciones normativas y las tasas de adhesión a suscripciones nutricionales alimentan una regresión multivariante que proyecta la demanda hasta 2030. Las lagunas en los datos de los proveedores se cubren con volúmenes imputados extraídos de estadísticas comerciales y ratios de utilización derivados de encuestas.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión paritaria de dos niveles, a análisis de anomalías con indicadores independientes y a umbrales de desviación antes de su aprobación. Los informes se actualizan anualmente, mientras que los acontecimientos importantes desencadenan revisiones intermedias, garantizando que los clientes reciban la visión más reciente.

Por qué la base nutrigenómica de Mordor es fiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, referencias de precios y cadencias de actualización.

Nuestra disciplina en la determinación del alcance y nuestras revisiones periódicas de la realidad atenúan la volatilidad y afianzan una base de referencia fiable.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 80 000 millones de USD (2025) | Inteligencia de Mordor | |

| 52 000 millones de USD (2024) | Consultoría global A | No incluye el kit DTC ni los ingresos por bioinformática. |

| 1.340 millones de dólares (2024) | Investigación Editorial B | Añade la venta de ingredientes funcionales a los servicios basados en genes |

| 61 000 millones de USD (2023) | Consultoría regional C | Contabiliza sólo los kits, omitiendo los programas de nutrición de seguimiento |

En conjunto, la comparación muestra que la línea de base equilibrada y transparente de Mordor se sitúa a medio camino entre los ámbitos estrecho y ampliado, reflejando aportaciones verificables y pasos repetibles en los que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de nutrigenómica?

El mercado de nutrigenómica está valorado en USD 0,92 mil millones en 2026, con una previsión de alcanzar USD 1,87 mil millones en 2031.

¿Qué segmento de aplicación ostenta la mayor participación del mercado de nutrigenómica?

Las intervenciones contra la obesidad lideran con el 35,10% de la participación del mercado de nutrigenómica en 2025, lo que refleja la demanda de empleadores y aseguradoras de soluciones de salud preventiva.

¿A qué velocidad está creciendo el segmento de probióticos y prebióticos dentro de la industria de la nutrigenómica?

Los probióticos y prebióticos se están expandiendo a una CAGR del 12,18%, la más rápida entre las categorías de productos, a medida que la investigación vincula la modulación del microbioma con los planes de nutrición basados en genes.

¿Por qué se considera Asia Pacífico la región de crecimiento más atractiva?

Asia Pacífico registra una CAGR del 13,42% debido al aumento de los ingresos disponibles, la adopción de la salud digital liderada por los teléfonos inteligentes y las iniciativas gubernamentales proactivas en nutrición de precisión.

¿Cuáles son las principales barreras para una adopción clínica más amplia de la nutrigenómica?

La falta de regulaciones armonizadas y la evidencia limitada de ensayos aleatorizados retrasan el reembolso por parte de las aseguradoras y la incorporación por parte de los médicos, lo que limita la penetración clínica del mercado a corto plazo.

Última actualización de la página el: