Tamaño y Participación del Mercado de Energía Nuclear

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

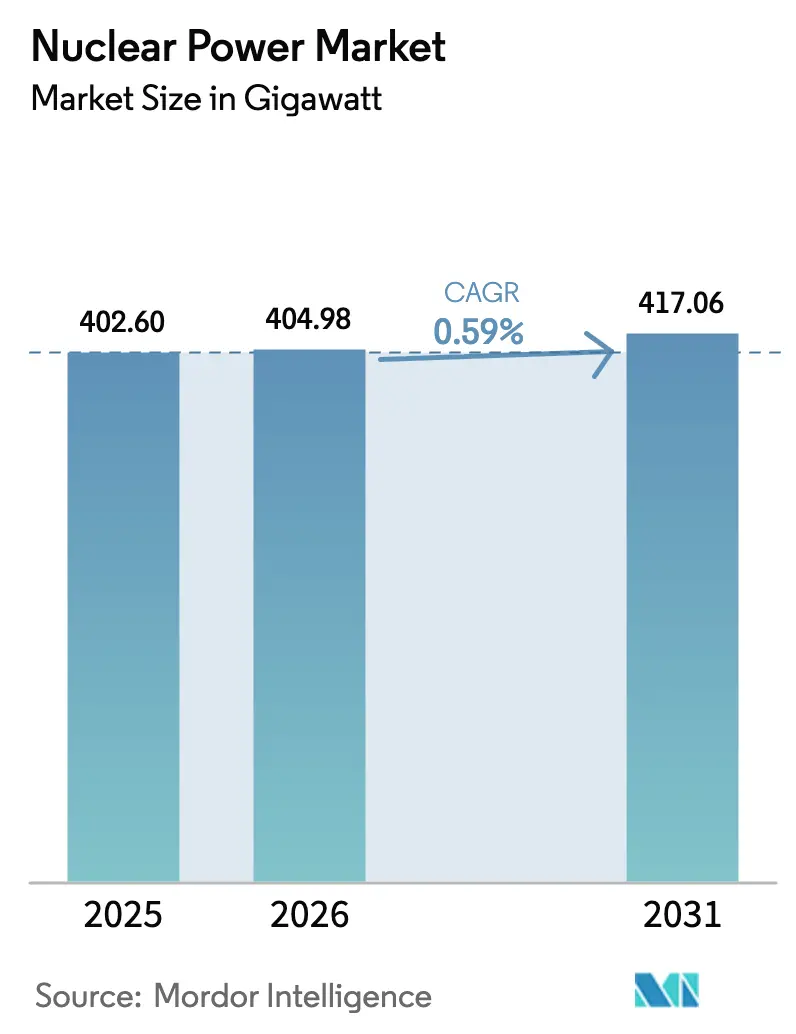

| Volumen del Mercado (2026) | 409.90 gigavatio |

| Volumen del Mercado (2031) | 425 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 0.73% CAGR |

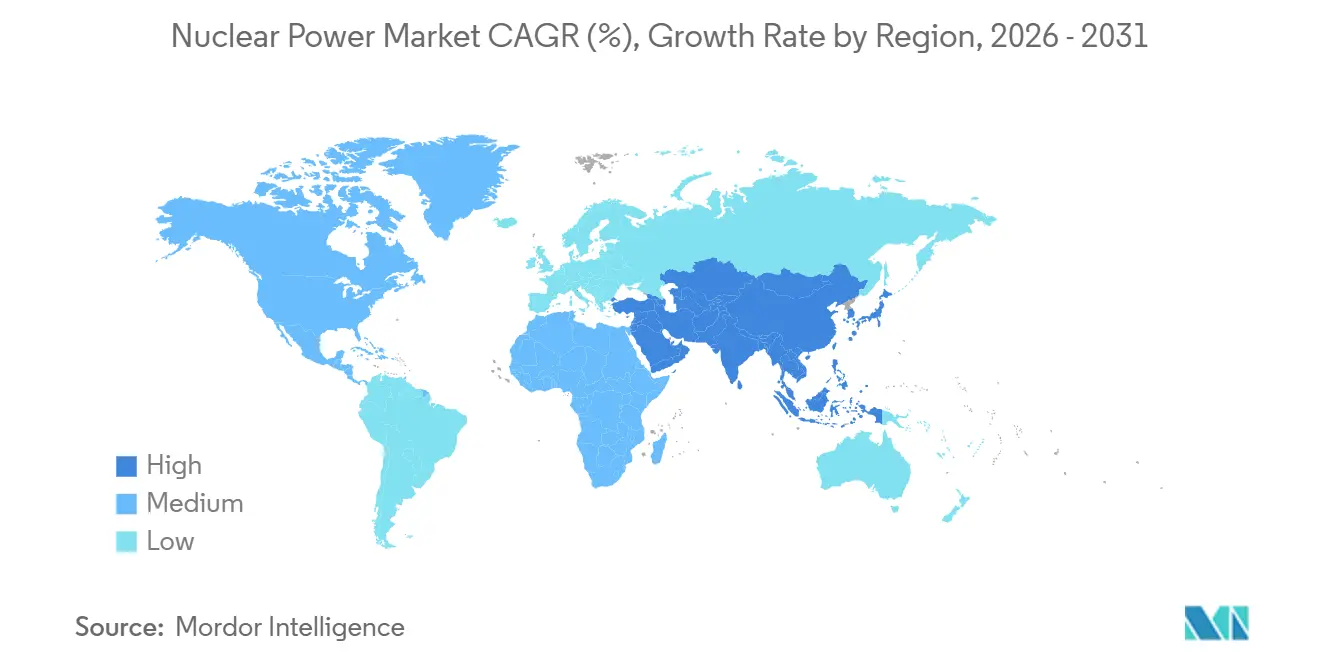

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

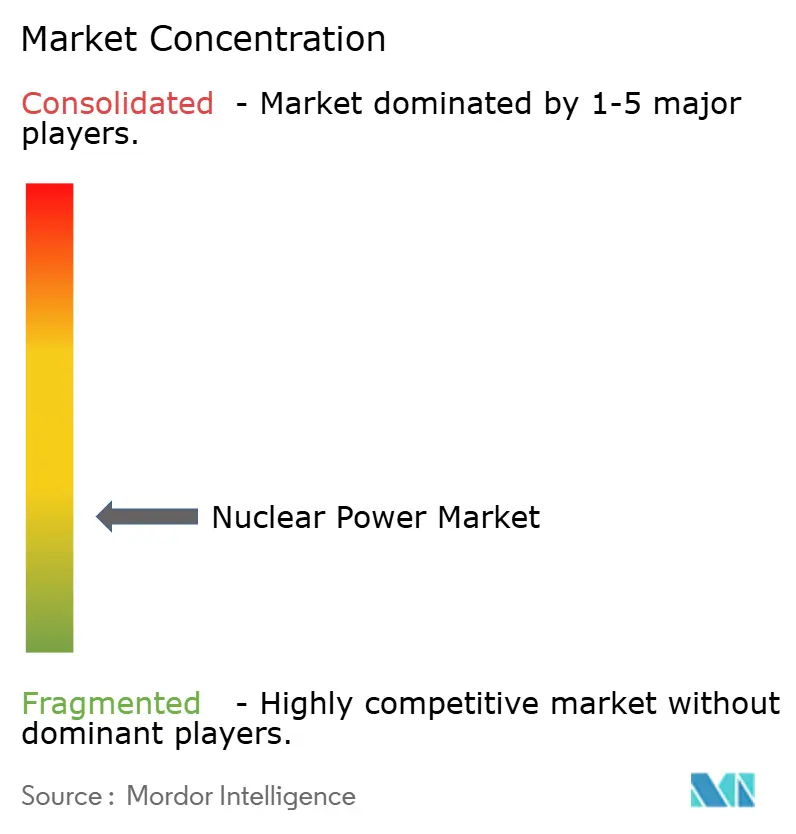

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Energía Nuclear por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Energía Nuclear se expanda desde 400,56 gigavatios en 2025 y 409,90 gigavatios en 2026 hasta 425 gigavatios en 2031, registrando una CAGR del 0,73% entre 2026 y 2031.

El crecimiento de la capacidad sigue siendo modesto, pero el impulso se está fortaleciendo en torno a diseños de reactores avanzados que prometen plazos de construcción más cortos y menor riesgo de financiamiento. Los compradores industriales están emergiendo como un segundo pilar de demanda junto a las empresas de servicios públicos, atraídos por la necesidad de calor de proceso de alta temperatura y cero emisiones de carbono. El sólido apoyo político en los Estados Unidos, Francia y China está compensando las presiones de costos que aún obstaculizan las grandes construcciones a escala de gigavatios. Mientras tanto, las estrategias cambiantes del ciclo del combustible, especialmente el movimiento hacia el uranio de bajo enriquecimiento de alta pureza (HALEU), están redibujando las cadenas de suministro y ampliando el mercado direccionable para plantas compactas.

Conclusiones Clave del Informe

- Por tipo de reactor, la tecnología de agua ligera a presión lideró con el 72,8% de la capacidad instalada en 2025, mientras que se proyecta que los reactores reproductores rápidos se expandirán a una CAGR del 21,4% hasta 2031.

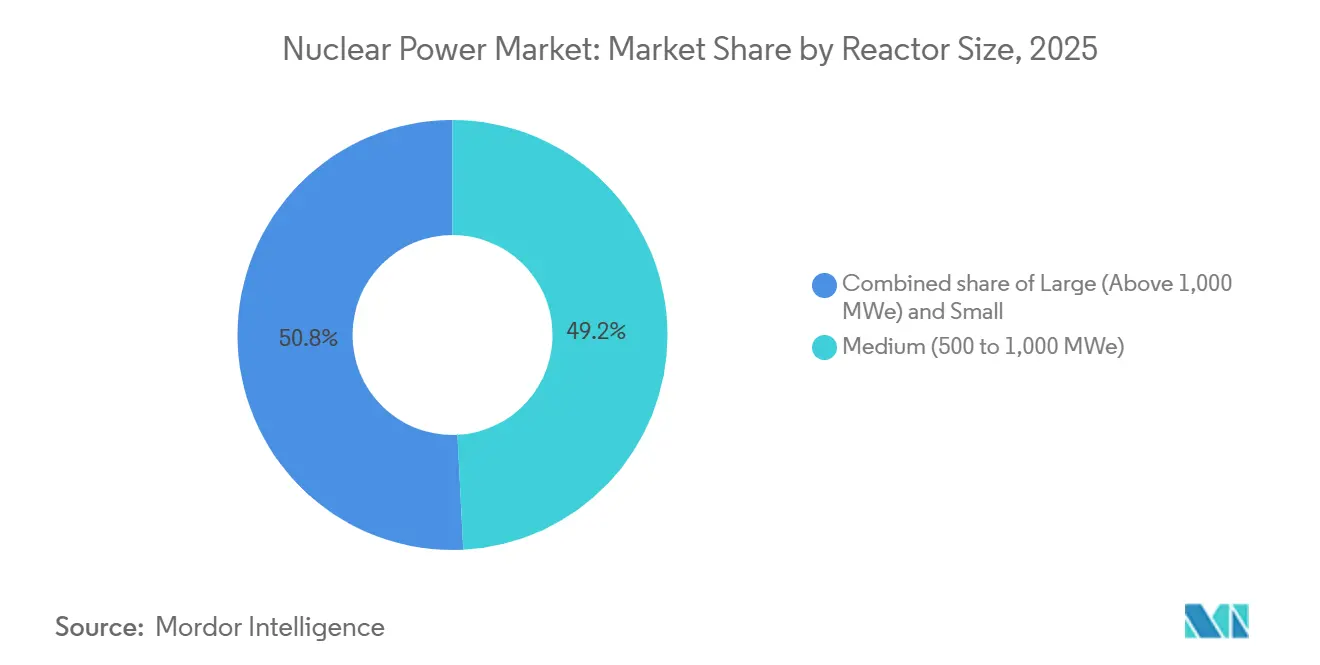

- Por tamaño de reactor, la categoría de tamaño mediano (500-1.000 MWe) representó el 49,2% de la participación del mercado global de energía nuclear en 2025, mientras que se prevé que los reactores pequeños por debajo de 500 MWe crecerán a una CAGR del 20,1% hasta 2031.

- Por tipo de combustible, el uranio levemente enriquecido representó el 87,5% de la capacidad en 2025; se proyecta que el HALEU se expandirá a una CAGR del 10,9% hasta 2031.

- Por aplicación, las empresas de servicios públicos e IPPs representaron el 87,7% de la demanda en 2025, mientras que se proyecta que el sector industrial y petroquímico se expandirá a una CAGR del 12% hasta 2031.

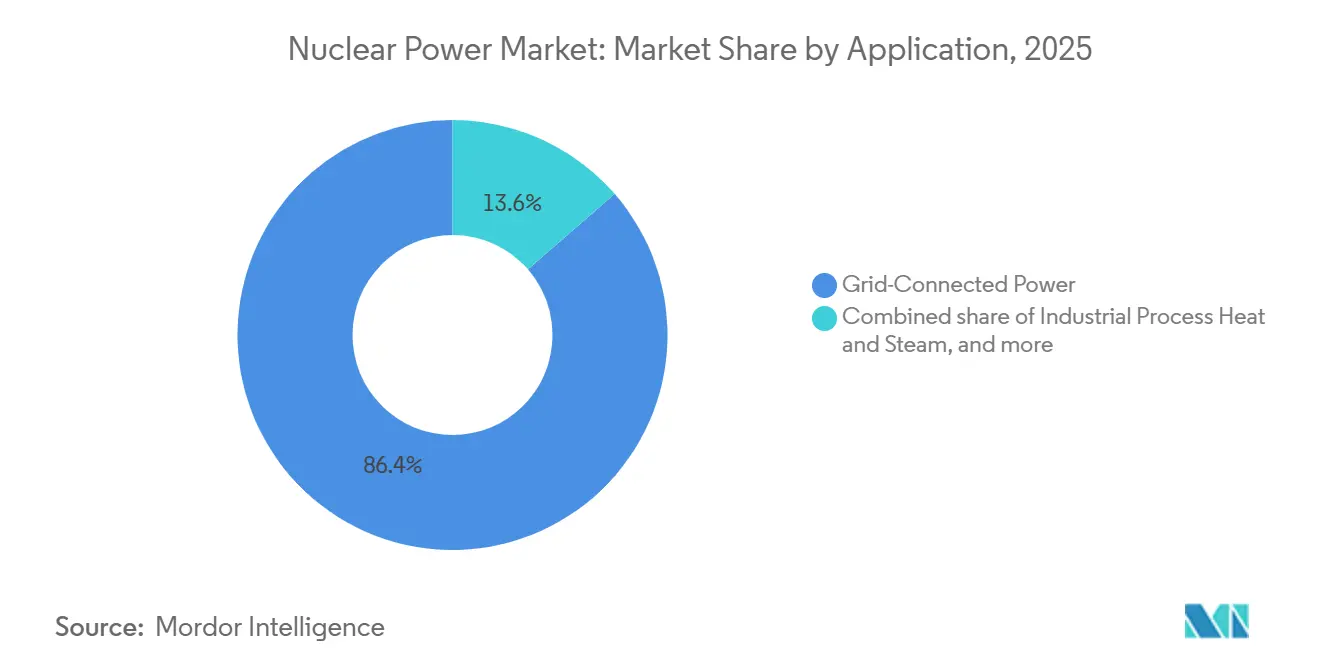

- Por usuario final, la energía conectada a la red representó el 86,4% de la demanda en 2025, mientras que se proyecta que el uso de calor de proceso industrial se expandirá a una CAGR del 14,7% hasta 2031.

- Por geografía, Europa representó el 39,1% de la capacidad en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Energía Nuclear

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de energía de base limpia | +0.15% | Global, con concentración en Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de extensión de vida útil y aumento de potencia | +0.08% | América del Norte, Europa, Rusia | Corto plazo (≤ 2 años) |

| Comercialización de reactores modulares pequeños avanzados | +0.12% | América del Norte, Reino Unido, Europa del Este, Oriente Medio | Largo plazo (≥ 4 años) |

| Demanda de calor de proceso para la descarbonización industrial | +0.10% | Europa, China, corredores industriales de América del Norte | Mediano plazo (2-4 años) |

| Iniciativas de hidrógeno y amoníaco producidos por energía nuclear | +0.09% | América del Norte, Europa, Japón, Oriente Medio | Largo plazo (≥ 4 años) |

| Surgimiento de aplicaciones nucleares para centros de datos y aplicaciones marinas | +0.11% | América del Norte, Europa, centros tecnológicos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Energía de Base Limpia

Los gobiernos que ajustan sus presupuestos de carbono consideran ahora la energía nuclear como la única fuente de emisiones cero despachable que puede escalar con suficiente rapidez para respaldar las energías renovables intermitentes. La ley energética francesa de 2024 ordena seis nuevas unidades EPR2, el programa Gran Bretaña Nuclear del Reino Unido tiene como objetivo 24 GW para 2050, y los créditos fiscales a la producción de EE. UU. en virtud de la Ley de Reducción de la Inflación mejoran la economía de los proyectos en mercados desregulados.[1]Agencia Internacional de Energía, "Hoja de Ruta hacia el Cero Neto - Actualización 2025," iea.org Estas medidas restauran colectivamente una tesis de inversión que se había erosionado tras una década en que los retiros superaban a las nuevas construcciones. El sentimiento de los inversores también está mejorando porque los instrumentos de política modernos, como los modelos de base de activos regulados del Reino Unido, reducen los costos de endeudamiento que anteriormente impulsaban la cancelación de proyectos. Como resultado, el mercado global de energía nuclear está recuperando relevancia en las hojas de ruta nacionales de descarbonización, particularmente donde los costos de almacenamiento para escenarios de alta penetración de renovables siguen siendo prohibitivos.

Programas de Extensión de Vida Útil y Aumento de Potencia

Extender la vida operativa de los reactores existentes de 40 a 60 o incluso 80 años aplaza construcciones de reemplazo de miles de millones de dólares. La Comisión Reguladora Nuclear de EE. UU. aprobó 11 renovaciones de licencias posteriores en 2024-2025, elevando la vida útil restante promedio de la flota nacional a 28 años.[2]Comisión Reguladora Nuclear de EE. UU., "Renovación de Licencia Posterior 2025," nrc.gov Las mejoras del programa Grand Carénage de Francia por EUR 49.400 millones añaden de manera similar décadas de producción a una fracción del costo de nueva construcción. Los proyectos de aumento de potencia incrementan la generación entre un 5% y un 20% mediante reemplazos de equipos que evitan los permisos en campo virgen, logrando costos nivelados por debajo de USD 30 por MWh frente a más de USD 70 por MWh para nuevos reactores de gran tamaño.[3]Électricité de France, "Informe de Progreso del Programa Grand Carénage 2025," edf.fr Esta estrategia, sin embargo, concentra el riesgo de antigüedad de la flota, lo que hace que la excelencia operativa y el mantenimiento predictivo sean fundamentales para evitar paradas no planificadas que erosionen las ventajas de costos.

Comercialización de Reactores Modulares Pequeños Avanzados

Los reactores modulares pequeños construidos en fábrica prometen tiempos de construcción más cortos y menores tickets de financiamiento, abordando los dos mayores obstáculos de la energía nuclear convencional. NuScale obtuvo la primera certificación de diseño de los EE. UU. para un reactor modular pequeño de agua ligera y tiene pedidos firmes para aplicaciones de centros de datos, mientras que Rolls-Royce SMR cerró GBP 700 millones de financiamiento para avanzar en su demostrador en el Reino Unido. El reactor de gas de alta temperatura Xe-100 de X-energy obtuvo un permiso de construcción en 2025, abriendo un camino para diseños que no utilizan agua ligera. Estos hitos reducen el riesgo tecnológico, pero la bancabilidad aún depende de volúmenes de producción en serie que reduzcan los costos por módulo. Los gobiernos están, por tanto, agrupando múltiples pedidos, como la selección competitiva de reactores modulares pequeños del Reino Unido, para crear una cartera lo suficientemente grande como para que los proveedores realicen economías de escala.

Demanda de Calor de Proceso para la Descarbonización Industrial

Los sectores de difícil descarbonización emiten casi 7 gigatoneladas de CO₂ cada año. Los reactores de alta temperatura pueden suministrar vapor por encima de 500 °C o hidrógeno bajo en carbono, reduciendo las emisiones donde la electrificación no es económica. En 2025, ArcelorMittal y Nucor lanzaron estudios de viabilidad para integrar reactores modulares pequeños en acerías, y Dow se asoció con X-energy para descarbonizar una planta química en Texas. Estos proyectos valoran el calor firme más que la electricidad de menor costo, lo que permite a los reactores capturar tarifas premium. El impacto del impulsor se intensifica a medida que los límites de emisiones del sector industrial se endurecen en Europa y América del Norte a finales de la década de 2020.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobrecostos y desafíos de financiamiento | -0.18% | Global, agudo en los mercados occidentales liberalizados | Corto plazo (≤ 2 años) |

| Competencia de las energías renovables de bajo costo | -0.12% | Europa, América del Norte, Australia, partes de Asia | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de combustible HALEU | -0.06% | América del Norte, Europa (mercados de reactores avanzados) | Mediano plazo (2-4 años) |

| Escrutinio de control de exportaciones y proliferación | -0.05% | Global, concentrado en mercados nucleares emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sobrecostos y Desafíos de Financiamiento

Los altos costos de capital y los retrasos en la construcción continúan erosionando la confianza de los inversores. Vogtle 3-4 entró en servicio a USD 35.000 millones, más del doble del presupuesto, mientras que Flamanville 3 de Francia consumió EUR 19.100 millones en 17 años. Estos sobrecostos llevaron a rebajas de calificación crediticia y obligaron a los gobiernos a respaldar los balances de las empresas de servicios públicos. El riesgo de ingeniería de primera unidad, la fragmentación de la cadena de suministro y la evolución de las regulaciones de seguridad impulsan los desbordamientos de costos. A menos que las construcciones en serie mejoren la entrega de proyectos, el mercado global de energía nuclear corre el riesgo de ceder terreno a las energías renovables más baratas en mercados desregulados donde la paridad de costos nivelados sigue siendo esquiva.

Cuellos de Botella en el Suministro de Combustible HALEU

Los reactores avanzados dependen del uranio enriquecido al 5-20% de U-235, pero las plantas de enriquecimiento comercial rara vez lo producen. La cascada de demostración de Ohio de Centrus Energy entregó solo 20 kg en 2024, muy por debajo de las previsiones de demanda anual de varias toneladas. Si bien el Departamento de Energía de los EE. UU. asignó USD 2.700 millones para escalar la capacidad nacional, es poco probable que la producción comercial se logre antes de 2028. Las restricciones a la exportación del principal proveedor de HALEU de Rusia tensan aún más la disponibilidad. Los desarrolladores están, por tanto, rediseñando los núcleos para combustible convencional o retrasando proyectos, restringiendo el ritmo al que el mercado global de energía nuclear puede adoptar reactores compactos de alto rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Reactor: El Dominio de los Reactores de Agua a Presión Enfrenta el Renacimiento de los Reproductores

Los reactores de agua ligera a presión capturaron el 72,8% de la participación del mercado global de energía nuclear en 2025, respaldados por cadenas de suministro estandarizadas y décadas de datos operativos.[4]Organismo Internacional de Energía Atómica, "Reactores de Energía Nuclear en el Mundo - Edición 2025," iaea.org Los reactores reproductores rápidos, aunque con una base menor, tienen previsto crecer a una CAGR del 21,4%, impulsados por los programas BN-800 de Rusia y CFR-600 de China que validan los ciclos de combustible cerrado. Los diseños de agua pesada a presión siguen siendo estratégicamente importantes para India y Canadá, ofreciendo autonomía con uranio natural. Los reactores de agua en ebullición quedan rezagados debido a las modernizaciones posteriores a Fukushima que prolongan las paradas e inflan los costos de operación y mantenimiento.

El impulso de los reactores reproductores rápidos señala un giro estructural para el mercado global de energía nuclear. Los reproductores extraen hasta 60 veces más energía por kilogramo de uranio, aliviando las restricciones de recursos a medida que aumenta la demanda. Su capacidad para quemar reservas de plutonio también se alinea con los objetivos de no proliferación. Sin embargo, los complejos sistemas de refrigeración por sodio plantean desafíos de seguridad contra incendios, y los altos costos de capital disuaden la adopción sin respaldo soberano. En consecuencia, los diseños de agua ligera preservarán la ventaja de escala hasta 2031, pero los reproductores introducen tensión competitiva que podría remodelar los panoramas de proveedores después de 2035.

Por Tamaño de Reactor: Las Unidades Modulares Disrumpen el Paradigma de los Gigavatios

Las plantas de tamaño mediano entre 500 y 1.000 MWe representaron la mayor porción del tamaño del mercado global de energía nuclear en 2025, equilibrando las economías de escala con la flexibilidad de integración a la red. Sin embargo, se proyecta que los reactores pequeños por debajo de 500 MWe se disparen a una CAGR del 20,1%, impulsados por la fabricación en fábrica que reduce drásticamente la mano de obra en el sitio y el riesgo de financiamiento.

Los módulos de bajo capital atraen a las economías emergentes con balances más débiles, mientras que los compradores industriales solo necesitan unos pocos cientos de megavatios para cargas cautivas. El módulo de 77 MWe de NuScale y el BWRX-300 de 300 MWe de GE-Hitachi anclan la cartera comercial. Los reactores grandes por encima de 1.000 MWe mantienen una ventaja de costo por kilovatio donde las garantías de política aseguran el suministro a largo plazo, pero los tiempos de construcción de una década exponen a los patrocinadores a la incertidumbre de la demanda. La segmentación por tamaño, por tanto, enfatiza modelos de negocio contrastantes más que mera ingeniería: capacidad incremental para la demanda distribuida frente a energía de base masiva para redes centralizadas.

Por Tipo de Combustible: El HALEU Desbloquea Núcleos Compactos

El uranio de bajo enriquecimiento alimentó el 87,5% de la capacidad en 2025, reflejando la infraestructura de enriquecimiento consolidada y los regímenes regulatorios familiares. La adopción de HALEU, prevista a una CAGR del 10,9%, desbloquea densidades de potencia más altas que reducen el costo de capital por megavatio y apoyan ciclos de recarga más largos, una sólida propuesta de valor para sitios remotos o industriales donde las paradas son costosas. El combustible de óxido mixto sigue limitado a Francia, Rusia y Japón, restringido por los altos costos de fabricación.

La vía del torio sigue siendo aspiracional a pesar del progreso de India, en gran parte porque las cadenas de suministro globales y los marcos de licencias no están preparados. El mercado global de energía nuclear depende, por tanto, de si el suministro de HALEU puede escalar lo suficientemente rápido para satisfacer las primeras flotas de reactores modulares pequeños. Si los cuellos de botella persisten, las empresas de servicios públicos pueden revertir a diseños convencionales de uranio de bajo enriquecimiento, amortiguando la diversificación tecnológica prevista para la década de 2030.

Por Aplicación: El Calor Industrial Gana Terreno

La energía de red dominó la demanda con el 86,4% en 2025, pero el calor de proceso industrial se está expandiendo a una CAGR del 14,7% a medida que los productores de acero y productos químicos buscan más allá de la electrificación para una descarbonización profunda. Los microreactores fuera de la red apuntan a campamentos mineros y comunidades árticas donde el diésel supera USD 0,30 por kWh, mientras que proyectos de desalinización como la planta de cogeneración Barakah de los Emiratos Árabes Unidos muestran la integración agua-energía.

Las instalaciones de defensa emergen como un nicho donde la resiliencia energética supera al costo, con el Departamento de Defensa de los EE. UU. estudiando microreactores para bases en Alaska. Colectivamente, estas aplicaciones no eléctricas revalorizan la energía nuclear como una solución integrada de calor y energía, permitiendo al mercado global de energía nuclear diversificar los ingresos más allá de la electricidad mayorista.

Por Sector de Usuario Final: Los Industriales Desafían el Dominio de las Empresas de Servicios Públicos

Las empresas de servicios públicos y los productores independientes de energía controlaron el 87,7% de la capacidad instalada en 2025. Los compradores industriales y petroquímicos, sin embargo, están preparados para expandirse a una CAGR del 12,0%, impulsados por los mandatos de reducción de emisiones de Alcance 1 y la economía de las tarifas de transmisión evitadas. Las empresas mineras en Canadá están evaluando reactores modulares pequeños para alimentar la extracción fuera de la red donde los costos del diésel alcanzan USD 0,40 por kWh.

La demanda gubernamental y de defensa también está aumentando por la resiliencia estratégica, evidenciada por el acuerdo de compra de energía a 20 años de Microsoft para reiniciar Three Mile Island para centros de datos. Estos cambios indican una tendencia más amplia de descentralización, donde el mercado global de energía nuclear evoluciona desde la generación centrada en servicios públicos hacia modelos de servicio multisectoriales.

Análisis Geográfico

Europa mantuvo el 39,1% de la capacidad en 2025, anclada por la flota de 56 unidades de Francia que suministró el 65% de la electricidad nacional. Las nuevas construcciones en el Reino Unido, Polonia y la República Checa compensan las jubilaciones en Alemania y Bélgica, estabilizando la capacidad de la región hasta 2031. Francia inició las obras civiles de su primer EPR2 en Penly en 2026, mientras que Hinkley Point C en el Reino Unido apunta a un inicio en 2031 para reemplazar los envejecidos reactores AGR.

Asia-Pacífico es el motor de crecimiento, expandiéndose a una CAGR del 7,2% a medida que China conectó 22 reactores en 2024-2025 e India puso en servicio dos unidades indígenas de agua pesada de 700 MWe. Los reinicios graduales de Japón y el cambio de política de Corea del Sur también añaden capacidad incremental. La agilidad regulatoria de la región y las estructuras de financiamiento soberano sustentan carteras de proyectos más grandes que en los mercados occidentales liberalizados.

Las perspectivas de América del Norte dependen de las demostraciones de reactores modulares pequeños. Las dos unidades AP1000 de Vogtle añadieron 2,2 GW, pero la escala futura depende de pilotos de costos compartidos como Natrium de TerraPower y el BWRX-300 de Ontario Power Generation. Oriente Medio y África son adoptantes en etapa temprana: Barakah de los Emiratos Árabes Unidos entrega 5,6 GW de energía de base, y Arabia Saudita ha precalificado proveedores para una licitación de 2,8 GW. La cartera de América del Sur se centra en Angra 3 de Brasil y CAREM-25 de Argentina, señalando un interés regional cauteloso pero persistente.

Panorama Competitivo

El mercado de energía nuclear está fragmentado. El modelo verticalmente integrado de Rosatom asegura contratos de exportación en Turquía, Egipto y Bangladés con financiamiento concesional. La Corporación Nacional de Energía Nuclear de China aprovecha sus construcciones de referencia Hualong One en Karachi y Changjiang para atraer a compradores del sudeste asiático. Las victorias del AP1000 de Westinghouse en Polonia y Ucrania capitalizan el realineamiento geopolítico que favorece la tecnología no rusa.

La competencia en reactores modulares pequeños está más fragmentada. El BWRX-300 de GE-Hitachi aseguró el primer despliegue de Canadá, mientras que Rolls-Royce y NuScale compiten por la participación de mercado en el Reino Unido y EE. UU. Los servicios de balance de planta siguen siendo disputados por gigantes de la ingeniería como Bechtel, Framatome y Korea Hydro & Nuclear Power. Los acuerdos de compra de energía corporativos, ejemplificados por el acuerdo de Microsoft con Constellation, están introduciendo nuevos compradores corporativos que valoran la fiabilidad por encima de la nacionalidad del proveedor. En consecuencia, los actores establecidos enfrentan la erosión de sus ventajas regulatorias a medida que los nuevos participantes más pequeños explotan las vías de licenciamiento basadas en el riesgo para acortar el tiempo de comercialización.

Líderes de la Industria de Energía Nuclear

-

GE-Hitachi Nuclear Energy

-

KEPCO Engineering & Construction

-

China National Nuclear Corporation

-

Westinghouse Electric Company LLC

-

SKODA JS AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Rusia y Uzbekistán han iniciado la construcción de una central de energía nuclear en Uzbekistán, marcando el primer proyecto de este tipo en Asia Central postsoviética. La planta está situada en la región de Jizzakh, en el centro-este de Uzbekistán, que comparte fronteras con Tayikistán y Kazajistán. El diseño incorpora dos tipos de reactores nucleares: dos unidades grandes, cada una con una capacidad de aproximadamente 1.000 megavatios, y dos reactores modulares pequeños, cada uno generando alrededor de 55 megavatios.

- Octubre de 2025: Se ha aprobado la adquisición de terrenos para la central de energía nuclear de Chutka en Mandla, Madhya Pradesh, y se espera que la construcción comience pronto. Las empresas están identificando sitios para reactores pequeños dado que ahora se permite la participación privada, con NPCIL apoyando la construcción y las operaciones.

- Octubre de 2025: NANO Nuclear ha finalizado la adquisición de Global First Power Ltd de USNC, asegurando activos clave de licenciamiento canadienses. Esta adquisición facilita el despliegue del reactor micro-modular KRONOS y fortalece una estrategia unificada para América del Norte en materia de construcción y avances regulatorios.

- Septiembre de 2025: NTPC se está preparando para adquirir activos de uranio en el extranjero para asegurar combustible para futuros proyectos nucleares. La empresa ha recibido la aprobación de su junta directiva para realizar una diligencia debida conjunta con UCIL, alineándose con iniciativas como ASHVINI para apoyar el crecimiento a largo plazo de la energía limpia a través de la energía nuclear.

- Septiembre de 2024: EDF anunció un programa de inversión de EUR 52.000 millones (USD 57.000 millones) para construir 6 nuevos reactores EPR en Francia, lo que representa el mayor compromiso de expansión nuclear en Europa desde la década de 1980.

Alcance del Informe del Mercado Global de Energía Nuclear

La energía nuclear se deriva de reacciones de fisión nuclear, desintegración nuclear y fusión nuclear. La mayor parte de la electricidad producida por energía nuclear se produce actualmente por fisión nuclear en plantas de energía nuclear utilizando uranio y plutonio. La electricidad derivada de reactores nucleares, que generan calor por fisión, es energía nuclear. Una planta de energía nuclear se asemeja a una gran planta de energía de carbón en que tiene bombas, válvulas, generadores de vapor, turbinas, generadores eléctricos, condensadores y otros equipos similares al reactor, que funciona como una caldera en una planta de energía de combustibles fósiles.

El informe también cubre la capacidad instalada y las estimaciones para el mercado de energía nuclear en las principales regiones. El informe ofrece la capacidad instalada y los pronósticos de capacidad de energía nuclear para todos los segmentos anteriores. El informe del mercado global de energía nuclear incluye:

| Reactor Moderado y Refrigerado por Agua Ligera a Presión (PWR) |

| Reactor Moderado y Refrigerado por Agua Pesada a Presión (PHWR) |

| Reactor Refrigerado y Moderado por Agua Ligera en Ebullición (BWR) |

| Reactor Refrigerado por Gas y Moderado por Grafito (GCR) |

| Reactor de Gas de Alta Temperatura (HTGR) |

| Reactor Refrigerado por Agua Ligera y Moderado por Grafito (LWGR) |

| Reactor Reproductor Rápido (FBR) |

| Otros |

| Grande (Por encima de 1.000 MWe) |

| Mediano (500 a 1.000 MWe) |

| Pequeño (Por debajo de 500 MWe; incluye reactores modulares pequeños y microreactores) |

| Uranio de Bajo Enriquecimiento (Por debajo del 5% de U-235) |

| Uranio de Bajo Enriquecimiento de Alta Pureza (5 al 20% de U-235) |

| Óxido Mixto (MOX) |

| Combustibles a Base de Torio |

| Energía Conectada a la Red |

| Electrificación Fuera de la Red y Remota |

| Calor de Proceso Industrial y Vapor |

| Desalinización y Calefacción Urbana |

| Defensa y Bases Militares |

| Empresas de Servicios Públicos y Productores Independientes de Energía |

| Industrial y Petroquímico |

| Minería y Operaciones Remotas |

| Gobierno y Defensa |

| Instituciones de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Francia | |

| Suecia | |

| España | |

| Ucrania | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Reactor | Reactor Moderado y Refrigerado por Agua Ligera a Presión (PWR) | |

| Reactor Moderado y Refrigerado por Agua Pesada a Presión (PHWR) | ||

| Reactor Refrigerado y Moderado por Agua Ligera en Ebullición (BWR) | ||

| Reactor Refrigerado por Gas y Moderado por Grafito (GCR) | ||

| Reactor de Gas de Alta Temperatura (HTGR) | ||

| Reactor Refrigerado por Agua Ligera y Moderado por Grafito (LWGR) | ||

| Reactor Reproductor Rápido (FBR) | ||

| Otros | ||

| Por Tamaño de Reactor | Grande (Por encima de 1.000 MWe) | |

| Mediano (500 a 1.000 MWe) | ||

| Pequeño (Por debajo de 500 MWe; incluye reactores modulares pequeños y microreactores) | ||

| Por Tipo de Combustible | Uranio de Bajo Enriquecimiento (Por debajo del 5% de U-235) | |

| Uranio de Bajo Enriquecimiento de Alta Pureza (5 al 20% de U-235) | ||

| Óxido Mixto (MOX) | ||

| Combustibles a Base de Torio | ||

| Por Aplicación | Energía Conectada a la Red | |

| Electrificación Fuera de la Red y Remota | ||

| Calor de Proceso Industrial y Vapor | ||

| Desalinización y Calefacción Urbana | ||

| Defensa y Bases Militares | ||

| Por Sector de Usuario Final | Empresas de Servicios Públicos y Productores Independientes de Energía | |

| Industrial y Petroquímico | ||

| Minería y Operaciones Remotas | ||

| Gobierno y Defensa | ||

| Instituciones de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Suecia | ||

| España | ||

| Ucrania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la capacidad en el mercado global de energía nuclear hasta 2031?

Se proyecta que la capacidad instalada aumentará de 409,90 gigavatios en 2026 a 425 gigavatios para 2031, una CAGR del 0,73% que enmascara un crecimiento más rápido en Asia-Pacífico y en los reactores modulares pequeños avanzados.

¿Qué tipo de reactor se expandirá más rápidamente?

Los reactores reproductores rápidos lideran con una CAGR del 21,4% hasta 2031, impulsados por Rusia, China e India que comercializan ciclos de combustible cerrado.

¿Por qué los reactores modulares pequeños están atrayendo atención ahora?

La fabricación en fábrica reduce el riesgo de construcción y el desembolso de capital, lo que permite que los reactores pequeños por debajo de 500 MWe crezcan a una CAGR del 20,1% mientras sirven a sitios industriales y remotos.

¿Cuál es el principal cuello de botella para el despliegue de reactores avanzados?

La capacidad limitada de enriquecimiento de HALEU, con una producción a escala comercial poco probable antes de 2028, está retrasando varios proyectos en los EE. UU. y Europa.

¿Qué región añade la mayor capacidad nueva?

Asia-Pacífico lidera con una CAGR del 7,2% hasta 2031, gracias al agresivo programa de construcción de China y la expansión de la flota indígena de agua pesada de India.

¿Cómo están utilizando los compradores industriales la energía nuclear?

Las empresas siderúrgicas y químicas planean integrar reactores de alta temperatura para calor de proceso e hidrógeno, reduciendo las emisiones en el sitio sin depender de la electricidad de la red.

Última actualización de la página el: