Tamaño y participación del mercado de energías renovables de Kazajistán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

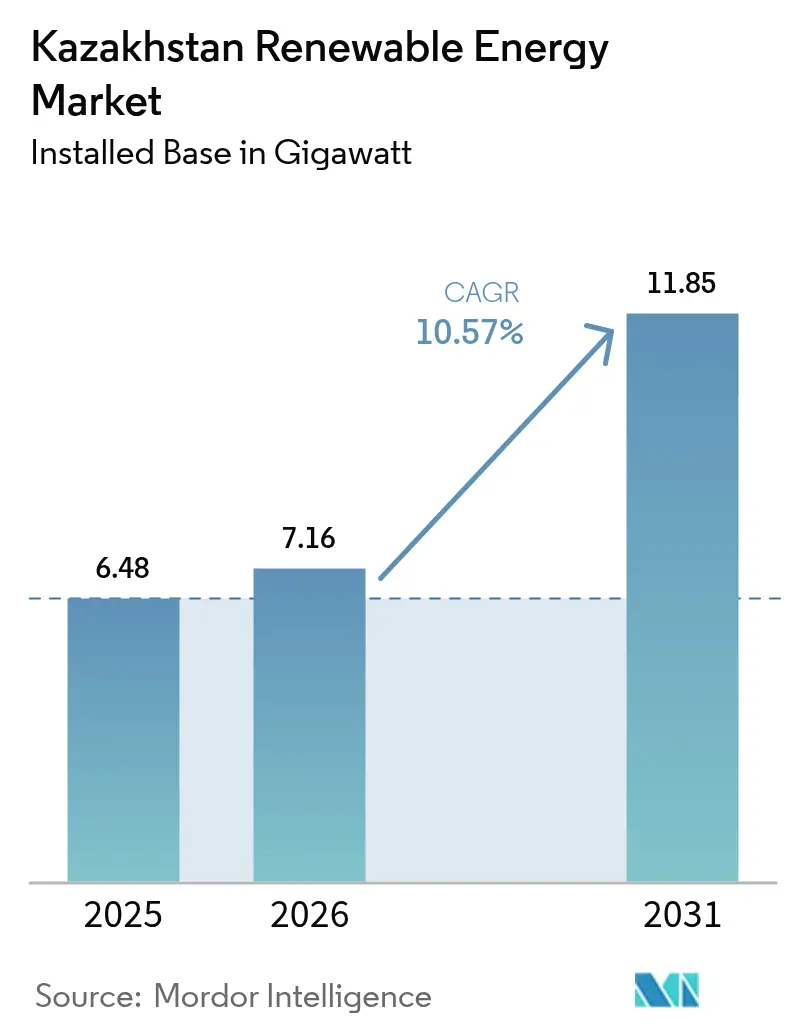

| Tamaño del mercado en el año base (2025) | 6.48 gigavatio |

| Volumen del Mercado (2026) | 7.16 gigavatio |

| Volumen del Mercado (2031) | 11.85 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Kazajistán por Mordor Intelligence

Se espera que el tamaño del mercado de energías renovables de Kazajistán crezca de 6,48 gigavatios en 2025 a 7,16 gigavatios en 2026 y se proyecta que alcance 11,85 gigavatios en 2031 a una CAGR del 10,57% entre 2026 y 2031.

El aumento de la inversión extranjera directa, la reducción de los costos tecnológicos y los objetivos gubernamentales que exigen una participación del 12,5% de las energías renovables para 2029 están acelerando las adiciones de capacidad. Las reformas de subastas a gran escala ahora requieren una integración de almacenamiento del 30%, lo que ha mejorado las perspectivas de fiabilidad de la red y ha potenciado la economía de los proyectos híbridos. Los proyectos de escala de servicios públicos dominan actualmente el despliegue; sin embargo, el rápido crecimiento en las instalaciones residenciales de techos indica un cambio en los patrones de consumo y abre nuevas fuentes de ingresos para instaladores y proveedores de servicios. La confianza de los inversores sigue siendo sólida, respaldada por el proyecto eólico de 1 GW de Masdar y los compromisos de capacidad respaldados por China de 2,6 GW, mientras que la estatal Samruk-Energy continúa siendo el ancla de los activos de generación doméstica.

Conclusiones clave del informe

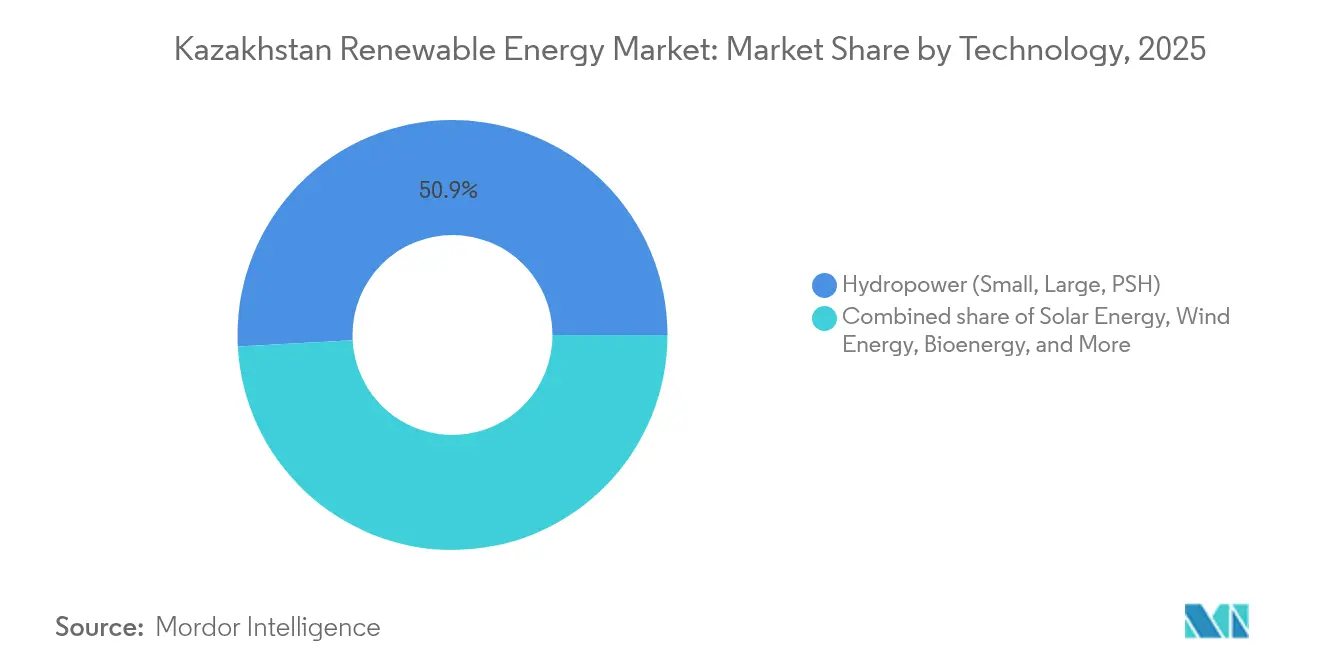

- Por tecnología, la hidroeléctrica lideró el mercado de energías renovables de Kazajistán con el 50,85% de la participación de mercado en 2025; se prevé que la bioenergía avance a una CAGR del 63,55% hasta 2031.

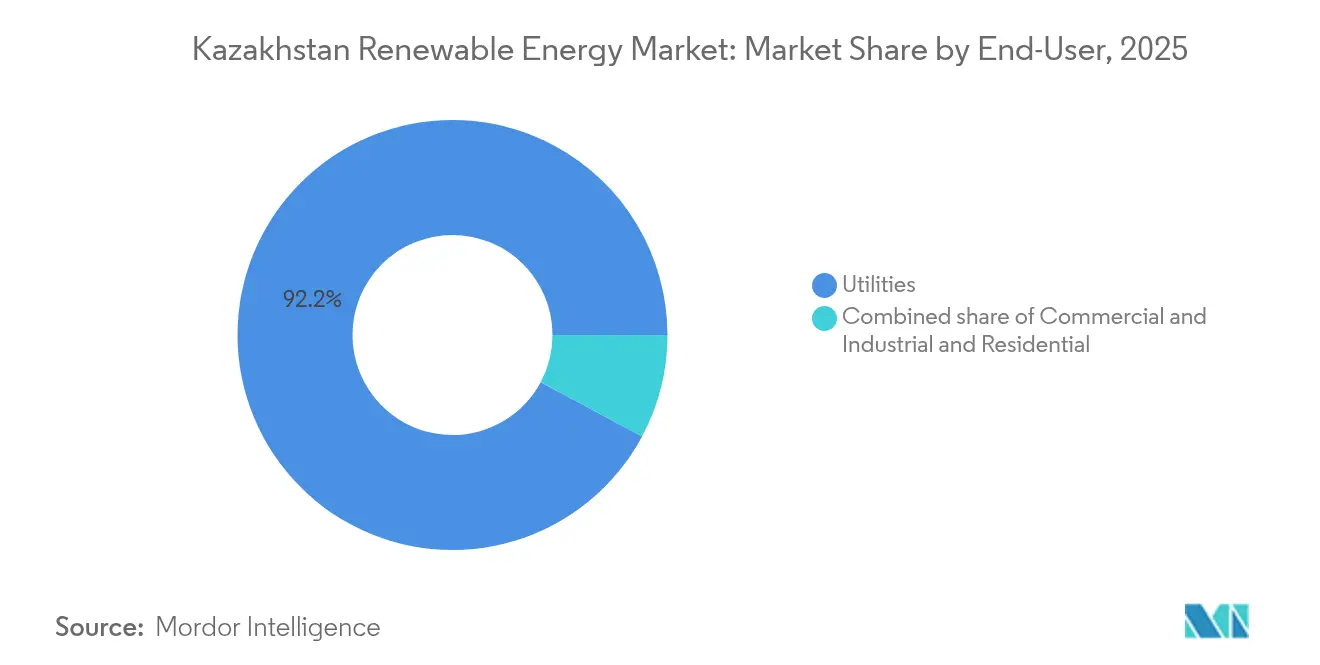

- Por usuario final, los servicios públicos representaron el 92,18% de la participación en los ingresos del tamaño del mercado de energías renovables de Kazajistán en 2025, mientras que se proyecta que el segmento residencial crezca a una CAGR del 16,1% hasta 2031.

- Por geografía, la región de Zhambyl atrajo más de 3 GW de capacidad comprometida y se está expandiendo a una CAGR del 13,89%, la más rápida entre todas las provincias.

- Samruk-Energy JSC, Masdar y ACWA Power representaron colectivamente casi el 30% de la capacidad instalada en 2024, configurando el panorama competitivo.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energías renovables de Kazajistán

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Acuerdos de inversión extranjera directa a gran escala | +3.20% | Zhambyl, Zhetysu, Mangystau y Turkestán | Mediano plazo (2-4 años) |

| Las reformas de subastas exigen un 30% de almacenamiento | +2.50% | Enfoque nacional con pilotos tempranos en Zhambyl y Almaty | Corto plazo (≤ 2 años) |

| Plan Nacional de Infraestructura 2024-2029 | +2.00% | Provincias del sur y del oeste con altos recursos | Mediano plazo (2-4 años) |

| Eliminación gradual de subsidios a los combustibles fósiles | +1.50% | A nivel nacional con pilotos en Almaty y Astana | Largo plazo (≥ 4 años) |

| Estrategia de exportación de hidrógeno verde | +1.20% | Los corredores del desierto de Mangystau y el oeste, donde los híbridos eólico-solar alimentan electrolizadores | Largo plazo (≥ 4 años) |

| Impulso a la fabricación local de turbinas y módulos | +0.80% | Zonas industriales en Zhambyl y Karagandá, rutas de retorno de exportación hacia Asia Central | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La inversión extranjera directa a gran escala transforma la dinámica del mercado

Los sustanciales flujos de capital han desplazado significativamente la trayectoria de las energías renovables de Kazajistán. El proyecto eólico de 1 GW de Masdar en Zhambyl, combinado con un sistema de baterías de 600 MWh, representa el mayor compromiso único de energía renovable en Asia Central.[1]Enerdata, "Kazakhstan Electricity Market Overview", enerdata.net Al mismo tiempo, los promotores chinos han comprometido 2,6 GW de proyectos eólicos y solares adicionales mediante acuerdos con Samruk-Energy, concentrando la nueva capacidad en torno a Zhambyl y Karagandá. Estos acuerdos aceleran la transferencia de tecnología, anclan las cadenas de suministro regionales y señalan que el capital soberano considera las energías renovables como estratégicas y no especulativas. Los corredores de transmisión compartidos reducen los costos de interconexión, mientras que los acuerdos de fabricación local satisfacen los crecientes requisitos de contenido local y reducen la exposición cambiaria para los socios extranjeros.

Las reformas de subastas impulsan la integración del almacenamiento y el desarrollo híbrido

Las reglas de subasta enmendadas de 2025 exigen una capacidad de almacenamiento equivalente al 30% de la producción renovable contratada y una duración mínima de despacho de dos horas. El marco obliga a los promotores a internalizar los costos de la intermitencia, estimulando la demanda de sistemas de almacenamiento de energía en baterías y plantas híbridas que co-ubican energía eólica, solar y almacenamiento. Los pilotos tempranos en las zonas industriales de Almaty y Shymkent han mostrado una reducción del vertimiento y una mejor gestión de los picos de demanda. El operador de la red KEGOC planea mejoras de eficiencia por 6 millones de euros que complementan la norma de almacenamiento. La política alinea los incentivos económicos con los resultados de fiabilidad, convirtiendo el almacenamiento en un componente de costo convencional en lugar de un complemento opcional.

El Plan Nacional de Infraestructura establece una trayectoria clara para las energías renovables

El Plan Nacional de Infraestructura 2024-2029 establece un objetivo del 12,5% de participación de energías renovables para 2029, frente al 5,92% en 2023. La hoja de ruta requiere 150.000 empleos adicionales y prioriza el sur de Kazajistán y Zhambyl para la ejecución prioritaria, garantizando corredores listos para la red y una adquisición de tierras sencilla. Los consorcios público-privados, incluidos TotalEnergies, ACWA Power y socios locales, agilizan los permisos y la financiación. La integración de las energías renovables en políticas más amplias de modernización industrial eleva la energía limpia de objetivo medioambiental a infraestructura económica central, protegiendo el programa de los vaivenes de política del ciclo electoral.

La eliminación gradual de subsidios a los combustibles fósiles incentiva la reforma tarifaria

Los subsidios al carbón representaron el 6% del PIB en 2021, distorsionando los precios de la energía y prolongando los períodos de recuperación de los proyectos renovables. Una reducción progresiva de los subsidios, combinada con tarifas basadas en incentivos, estrecha ahora la brecha de precios entre las energías renovables y el carbón. Los centros urbanos como Almaty y Nur-Sultán se ven más afectados por las tarifas minoristas más elevadas y los mercados de exportación limitados por el carbono. La implementación gradual protege el bienestar social, pero la certeza futura mejora la bancabilidad para los promotores de energías renovables y reduce su costo de capital.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Red de transmisión envejecida y congestión | −2.0% | Zhambyl, Mangystau y Almaty | Corto plazo (≤ 2 años) |

| Regla del 51% de propiedad local para proyectos de más de 499 MW | −1.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Las bajas tarifas minoristas frenan la economía de la energía solar en techos | −1.0% | Nacional, agudo en hogares rurales con alta sensibilidad al costo inicial | Corto plazo (≤ 2 años) |

| El enfoque nuclear desvía el presupuesto y la atención política | −0.7% | Planificación nacional y capacidad de endeudamiento soberano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La red de transmisión envejecida limita la integración

Más del 66% de los activos de transmisión de Kazajistán fueron clasificados como deteriorados en 2023.[2]Centro de Política Energética Global de la Universidad de Columbia, "Modernizing Kazakhstan's Grid", columbia.edu La segmentación de la red en tres islas impide que el excedente solar del sur alivie las carencias del norte, lo que resulta en vertimiento y pérdida de ingresos. El plan de refuerzo plurianual de KEGOC no cerrará completamente el déficit antes de 2027. El este de Kazajistán y Pavlodar, con alta carga industrial, son los más perjudicados, lo que obliga a los promotores a reubicar proyectos o añadir costosas líneas privadas.

Las tarifas subvencionadas con carbón socavan la economía de los proyectos

Los precios de la electricidad por debajo del mercado comprimen los márgenes renovables. Aunque los subsidios al carbón están programados para su eliminación gradual, la resistencia política en las regiones del norte retrasa las reformas y prolonga el riesgo normativo para los inversores.[3]Instituto de Investigación para la Sostenibilidad, "Renewable Resource Potential in Kazakhstan", research-institute-for-sustainability.de Los productores independientes de energía enfrentan horizontes de recuperación que superan los plazos de los préstamos a menos que las tarifas de incentivo se materialicen rápidamente. Los promotores de energía solar distribuida son los más expuestos porque los consumidores residenciales comparan sus ahorros con las tarifas estáticas de la red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmentos

Por tecnología: el dominio hidroeléctrico enfrenta la disrupción de la bioenergía

La hidroeléctrica representó el 50,85% de la capacidad renovable en 2025, liderada por las presas de 675 MW de Bujtarma y 126 MW de Shardara, que proporcionan una carga base estacionalmente alineada. La continua mejora de las turbinas añadió casi 28 MW de capacidad neta entre 2024 y 2025, lo que ilustra un giro hacia las ganancias de eficiencia en lugar de la expansión en nuevos emplazamientos, dada la disponibilidad limitada de cuencas no explotadas. Se prevé que el tamaño del mercado de energías renovables de Kazajistán para la hidroeléctrica aumente modestamente hasta 2031, a medida que entren en servicio pequeñas instalaciones fluyentes; sin embargo, su participación disminuirá a medida que los segmentos de mayor crecimiento se amplíen. La base insignificante de la bioenergía en 2025 desmentida por su explosivo potencial de CAGR del 63,55%: una planta de biogás respaldada por capital turco anunciada en marzo de 2025 procesará 300.000 toneladas de estiércol y residuos agrícolas anuales en Turkestán, mientras que KazMunayGas está pilotando combustible de aviación sostenible derivado de residuos agrícolas que se mezcla con Jet A-1 en su refinería de Pavlodar. La energía eólica capturó el 23,65% en 2025 y disfruta del mayor canal de adiciones absolutas, con el buque insignia de 1 GW de Masdar y el proyecto de 1 GW de ACWA Power en Zhetysu ya asegurados bajo contratos de compra de energía a 25 años. La energía solar, con el 20,75%, tiene una cola constante de construcciones anuales de 300-500 MW, como los 300 MW de fotovoltaica de China Energy Engineering en Turkestán, previstos para 2026.

La hidroeléctrica de bombeo sigue siendo un sueño a largo plazo: los estudios de viabilidad para 800 MW de unidades reversibles en la cuenca Irtysh-Zaisán recibieron una respuesta tibia de los prestamistas debido a proyecciones de recuperación a 12 años. Aun así, las microplantas fluyentes que suman 20,7 MW superaron la subasta de junio de 2024, aprovechando los permisos simplificados que eluden las objeciones medioambientales relacionadas con los embalses. Se espera que la participación del mercado de energías renovables de Kazajistán para la bioenergía supere el 5% en 2031, siempre que se realicen todos los proyectos anunciados de digestión anaerobia y gasificación de biomasa. Las perspectivas de energía geotérmica y mareomotriz siguen siendo insignificantes debido a la geografía interior del país y a la ausencia de recursos de alta entalpía, aunque los pilotos de calefacción urbana en el este de Kazajistán están explorando lazos geotérmicos superficiales para edificios escolares.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: los servicios públicos dominan, el sector residencial despierta

Los servicios públicos adquirieron el 92,18% de los electrones renovables en 2025 bajo el modelo de Centro de Liquidación Financiera de comprador único que vincula contratos de compra de energía a 20 años al respaldo soberano. Los productores independientes de energía prefieren el marco porque minimiza el riesgo de mercado y califica para garantías de crédito a la exportación. La demanda comercial e industrial es el subsegmento de más rápido crecimiento en términos de adiciones absolutas de megavatios. Un centro de datos de escala hiper en Zhetysu está desplegando un sistema solar más almacenamiento de 110 MW que co-ubica la generación con su granja de servidores, superando las tarifas de red en un 18% en términos de costo nivelado. La petrolera KazMunayGas está construyendo una planta híbrida de 77 MW eólico y 50 MW solar en Mangystau para alimentar bombas de extracción, reforzando sus compromisos de descarbonización corporativa y reduciendo la exposición al precio del carbono bajo futuras extensiones del Mecanismo de Ajuste en Frontera por Carbono de la UE. El tamaño del mercado de energías renovables de Kazajistán para la autogeneración por parte de empresas podría alcanzar los 2 GW en 2031 una vez que las reglas de peaje permitan contratos de compra de energía virtuales, aunque los reguladores aún no han finalizado las metodologías tarifarias.

La capacidad residencial es actualmente pequeña, pero se proyecta que crezca a una CAGR del 16,1% a medida que la economía de los techos solares mejore en paralelo con la eliminación de subsidios y los préstamos concesionales del BERD. Se espera que la participación del mercado de energías renovables de Kazajistán para los servicios públicos disminuya a aproximadamente el 87,65% en 2031, a medida que los hogares y las empresas aumenten su participación. Los registros de vehículos eléctricos aumentaron un 150% en 2024 hasta 7.500 unidades, introduciendo una nueva carga nocturna que la fotovoltaica en techo y las baterías detrás del medidor pueden arbitrar. Sin embargo, la ausencia de medición inteligente y protocolos de respuesta a la demanda limita los beneficios de la fijación dinámica de precios que normalmente complementan la generación distribuida. La adopción generalizada de la energía solar en techos depende de que los bancos locales ganen confianza en la capacidad de pago de los propietarios de viviendas, un obstáculo que podría suavizarse a medida que las garantías de crédito del BERD se amplíen más allá de los pilotos actuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Las provincias del sur y del oeste albergan la mayor parte de las nuevas construcciones porque combinan velocidades de viento de 7-9 m/s con irradiación solar superior a 1.600 kWh/m²/año. Zhambyl por sí sola aseguró más de 3 GW de capacidad anunciada, incluyendo el parque eólico Mirny de TotalEnergies por 1.400 millones de dólares, el clúster de 1 GW de China Power y el proyecto vinculado a la fabricación de SANY. Zhetysu le sigue como centro de almacenamiento, después de que la planta de 1 GW de ACWA Power incorporara una fracción de baterías del 30% de acuerdo con las reglas de subasta, y la instalación de un centro de datos de escala hiper integra 20 MW de almacenamiento de iones de litio. Mangystau ancla el esquema de hidrógeno verde de Hyrasia One por 50.000 millones de dólares, que utilizará 40 GW de energía eólica y solar para exportar 2 millones de toneladas de H2 anuales en 2032, posicionando a la provincia como un futuro corredor de hidrógeno.

Los territorios del norte, como Akmola y Pavlodar, ofrecen una irradiación inferior; sin embargo, el respaldo del Banco Asiático de Desarrollo para la cartera de energía eólica de 220 MW de China Power indica un creciente apetito por diversificar el riesgo de recursos y aprovechar el margen de capacidad de la red que los activos hidroeléctricos de esa región no utilizan actualmente. El este de Kazajistán hace hincapié en los microproyectos fluyentes para aprovechar los ríos de montaña, aunque las prolongadas audiencias medioambientales retrasan las evaluaciones de bancabilidad. El Plan Nacional de Infraestructura asigna el 60% de la capacidad adicional a Zhambyl, Zhetysu, Turkestán y Mangystau, lo que genera preocupaciones sobre la desigualdad regional en el acceso a la electricidad y refuerza la necesidad de mejoras de transmisión interprovincial para trasladar el excedente de energía a los centros de carga de Almaty y Astana. Los episodios de vertimiento que redujeron los ingresos de los parques eólicos en un 20% en 2024 convierten las líneas de evacuación de capacidad y los condensadores síncronos en partidas presupuestarias urgentes para KEGOC.

Panorama regulatorio

Kazajistán respalda las energías renovables en virtud de la Ley de la República de Kazajistán n.º 165-IV, de fecha 4 de julio de 2009 (enmendada hasta enero de 2026), y el Ministerio de Energía establece la política, emite órdenes de aplicación y publica los calendarios anuales de subastas. El modelo de compra de energía renovable se sustenta en el Centro de Liquidación Financiera (RFC), que actúa como comprador único de electricidad procedente de fuentes de energía renovable y administra la liquidación estandarizada de los PPA.

Las subastas competitivas constituyen la principal vía de contratación, con órdenes ministeriales que definen tarifas fijas y limitan los precios de subasta (incluida la Orden n.º 423, de fecha 27 de noviembre de 2024). El programa de subastas de 2026 contempló 915 MW de capacidad, lo que proporciona una cartera definida por tecnología y ubicación. Los promotores también deben ajustar las estructuras de las ofertas y las configuraciones de los proyectos a la documentación más reciente de las subastas y a los requisitos de contratación del RFC.

Panorama competitivo

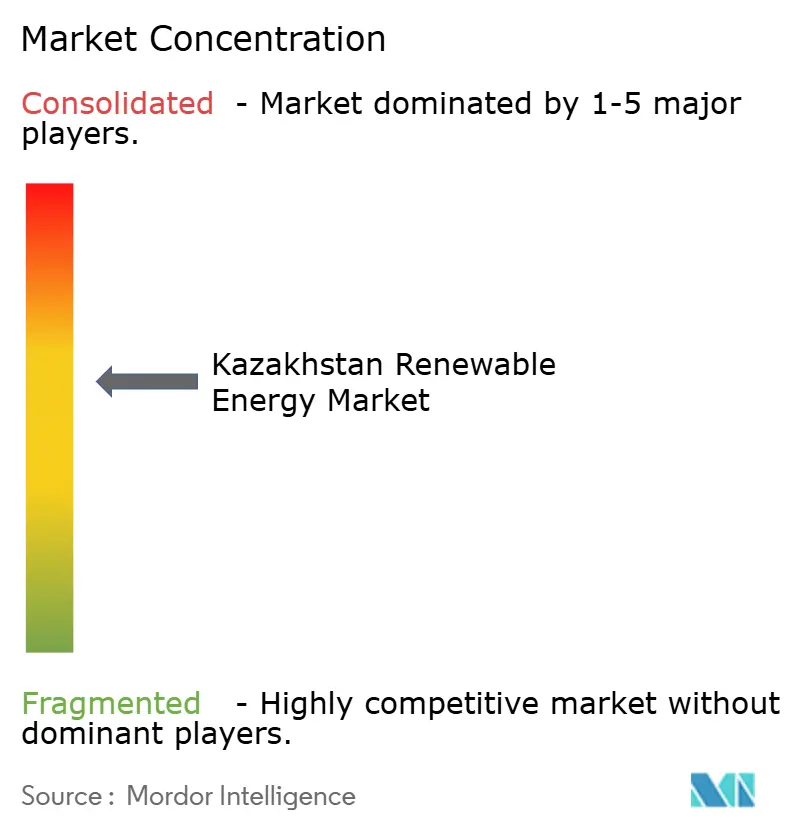

El mercado de energías renovables de Kazajistán está moderadamente concentrado. Samruk-Energy posee el 31,3% de la generación, ancla la planificación de la red y frecuentemente se asocia con promotores extranjeros para grandes subastas. Masdar, ACWA Power, TotalEnergies y Eni utilizan sus carteras globales y la financiación concesional para asegurar licitaciones competitivas. Las empresas estatales chinas, respaldadas por la financiación de la Franja y la Ruta, ofrecen servicios de ingeniería, adquisición y construcción de bajo costo y paquetes de equipos, obteniendo a menudo garantías de crédito estatal para mitigar el riesgo cambiario.

La ventaja competitiva gira en torno a las soluciones integradas. Las empresas que agrupan el desarrollo, la tecnología de almacenamiento y los contratos de servicio a largo plazo obtienen puntos de puntuación en las licitaciones. El conocimiento del almacenamiento diferencia las ofertas desde que la regla del 30% de baterías se convirtió en obligatoria. El cumplimiento del contenido local sigue siendo fundamental; las empresas conjuntas con entidades nacionales satisfacen el criterio de propiedad del 51% para proyectos de más de 499 MW, lo que permite a los patrocinadores extranjeros mantener el control de gestión mientras desbloquean los incentivos.

Los nichos emergentes incluyen instaladores de energía solar distribuida, proveedores de energía como servicio e integradores de tecnología de hidrógeno. Los primeros en moverse en estos segmentos aseguran ventajas de pionero e influyen en la evolución de los estándares técnicos. Los contratos de compra de energía corporativos son incipientes pero atraen a exportadores que deben cumplir con los umbrales del Mecanismo de Ajuste en Frontera por Carbono de la UE. Los fabricantes de equipos ven a Kazajistán como una puerta de entrada a la región más amplia de Asia Central, estableciendo líneas de ensamblaje que sirven no solo a la demanda local sino también a Uzbekistán y Kirguistán.

Líderes de la industria de energías renovables de Kazajistán

Samruk-Energy JSC

Eni SpA

Masdar

TotalEnergies

China Energy Engineering Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La estabilización de la red mediante energías renovables y la hibridación representan una clara vía de crecimiento, respaldada por requisitos de subasta que impulsan la integración de sistemas de almacenamiento de energía en baterías en las nuevas construcciones a escala de servicios públicos. Esto se refleja en las decisiones de proyectos y en los inicios de obra de 2026, incluida la decisión final de inversión de TotalEnergies para el proyecto eólico de Mirny de 1 GW con un BESS de 600 MWh, y el inicio de la construcción por parte de Masdar de un proyecto eólico de 1 GW en Zhambyl con un BESS de 300 MW/600 MWh en asociación con Samruk-Kazyna. En conjunto, estos compromisos orientan el mercado hacia una capacidad renovable despachable en lugar de simples adiciones de energía.

La diversificación geográfica más allá de los clústeres eólico-solares consolidados del sur también está creando corredores de desarrollo adicionales donde las subastas se encuentran con las cargas industriales. Las adjudicaciones de subastas de 2026 avaladas por el gobierno, como un proyecto eólico de 250 MW en Atyrau (con al menos un 30% de BESS) y un proyecto eólico de 100 MW en la Zona Norte, indican que la contratación eólica se está extendiendo a nuevas zonas, mientras que la estructura de comprador único del RFC sigue proporcionando una compra de energía viable para proyectos a escala de servicios públicos. La descarbonización corporativa y el autoabastecimiento se traducen además en proyectos detrás del contador de mayor tamaño, lo que respalda la demanda a corto plazo de EPC, integradores y proveedores de servicios capaces de combinar soluciones de generación, almacenamiento y conexión a la red en torno a las normas de subasta y liquidación de Kazajistán.

Desarrollos recientes del sector

- Junio de 2026: Masdar inició la construcción de su primer parque eólico de 1 GW en Kazajistán, en la región de Zhambyl, que integra un sistema de almacenamiento de energía en baterías de 300 MW/600 MWh. La estructura del proyecto refuerza el cambio hacia la combinación de energía eólica y almacenamiento como modelo viable para ofrecer capacidad firme ante las necesidades cambiantes de subasta y confiabilidad de la red en Kazajistán.

- Abril de 2026: TotalEnergies anunció la decisión final de inversión para el proyecto eólico terrestre de Mirny de 1 GW en Kazajistán, diseñado con un sistema de almacenamiento de energía en baterías de 600 MWh y respaldado por un importante compromiso de capital. La construcción refuerza la cartera de grandes proyectos y profundiza la colaboración con socios nacionales para su entrega y compra de energía.

- Julio de 2024: KazMunayGas y Eni iniciaron la construcción de una central híbrida de energías renovables y gas de 250 MW en Zhanaozen, región de Mangystau. El proyecto vincula la generación renovable con capacidad térmica flexible, creando una vía hacia la confiabilidad energética industrial mientras se reduce la intensidad de emisiones en una región productora de petróleo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energía renovable de Kazajistán se define como la capacidad de energía renovable instalada y en funcionamiento a nivel nacional, medida en gigavatios, en tecnologías de generación renovable conectadas a la red.

Exclusiones del alcance: excluimos la generación térmica convencional y las actividades ascendentes de combustibles, y no contabilizamos los sistemas cautivos fuera de la red a menos que estén formalmente registrados en las estadísticas nacionales de capacidad.

Descripción general de la segmentación

- Por tecnología

- Energía solar (fotovoltaica y concentración solar de potencia)

- Energía eólica (terrestre y marina)

- Hidroeléctrica (pequeña, grande, bombeo hidráulico)

- Bioenergía

- Geotérmica

- Energía oceánica (mareomotriz y undimotriz)

- Por usuario final

- Servicios públicos

- Comercial e industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos con investigación documental para trazar el sistema eléctrico de Kazajistán y determinar la base de capacidad renovable por tecnología. Se utilizan fuentes públicas como la Agencia Internacional de Energías Renovables (IRENA), la Agencia Internacional de Energía (IEA), los indicadores energéticos del Banco Mundial y UN Comtrade para verificar las tendencias de instalación y los flujos comerciales de equipos que suelen seguir los ciclos de construcción.

Para mantener supuestos realistas, también revisamos las publicaciones del ministerio de energía y del regulador de Kazajistán (cuando están disponibles), los comunicados de estadísticas nacionales, las actualizaciones de la red y del operador del sistema, y la cobertura de prensa fiable sobre puestas en servicio y resultados de subastas. Los informes anuales de empresas, las presentaciones para inversores y una suscripción de pago centrada en datos financieros y noticias corporativas se utilizan luego para confirmar los plazos de los proyectos, los cambios de propiedad y los principales hitos de capacidad. Las fuentes mencionadas aquí son ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para verificar la coherencia de la cartera de capacidad de Kazajistán y el ritmo al que los proyectos pasan de la adjudicación a la puesta en servicio, dado que estos plazos pueden variar según la conexión a la red y la preparación financiera. Hablamos con empresas de servicios públicos, promotores independientes, participantes de EPC y O&M, y asesores del sector en Kazajistán, y luego utilizamos esta información para cerrar las brechas de datos y confirmar los criterios prácticos utilizados para diferenciar la capacidad instalada de la capacidad planificada.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 13% | Asia-Pacífico: 41% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 38% | EMEA: 32% |

| Actores más pequeños: 15% | Gerentes: 49% | América: 27% |

Dimensionamiento y previsión del mercado

El modelo principal se construye mediante reconstrucción de arriba hacia abajo, donde las series nacionales de capacidad instalada y las adiciones por tecnología se utilizan para elaborar los totales anuales en gigavatios de energías renovables en Kazajistán. Una vez construidos los totales nacionales, las cifras se corroboran con comprobaciones selectivas de abajo hacia arriba, como el muestreo de capacidades de proyectos conocidos y fechas de puesta en servicio, seguidas de agregaciones simples para verificar si la dirección y los cambios coinciden.

Se realiza un seguimiento constante de algunos insumos prácticos, ya que explican la mayor parte del movimiento de este mercado. Estos incluyen los calendarios de subastas renovables y los volúmenes adjudicados, la preparación de la conexión a la red y las señales de reducción, los plazos de puesta en servicio de los proyectos, la proporción de energía eólica y solar en las adiciones anuales, y el patrón esperado de retiro o repotenciación de activos más antiguos cuando corresponde. Para la previsión, se utiliza el análisis de escenarios para traducir la confianza en la cartera en adiciones, y luego se aplica una capa de suavizado exponencial para evitar picos interanuales poco realistas, salvo que los insumos primarios los respalden claramente. Cuando falta detalle a nivel de proyecto, la capacidad solo se añade cuando coinciden múltiples señales, como una adjudicación registrada más avances hacia la construcción y la confirmación de acceso a la red mediante entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples comprobaciones que comparan el resultado del modelo con señales independientes, como instantáneas de capacidad publicadas, anuncios de puesta en servicio importantes y tendencias de la combinación tecnológica para Kazajistán, y luego se revisan las variaciones antes de la aprobación final. Cuando una cifra parece fuera de patrón, se revisa el supuesto que la sustenta, y el analista puede volver a contactar a las partes interesadas relevantes para confirmar qué ha cambiado.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como nuevas rondas de subastas, cambios importantes en la política de la red o un cambio en los calendarios de puesta en servicio. Antes de la entrega, se completa una revisión final para garantizar que las últimas actualizaciones públicas y la retroalimentación primaria se hayan reflejado de manera coherente en toda la serie.

Tamaño del mercado de energía renovable de Kazajistán de Mordor Intelligence frente a otras estimaciones publicadas

Es normal observar que los tamaños de mercado publicados difieren en el caso de la energía renovable de Kazajistán, ya que los estudios a menudo miden cosas distintas, eligen años base diferentes y aplican reglas distintas sobre qué se considera parte del mercado. Algunas estimaciones describen la capacidad instalada, mientras que otras describen el valor de la generación de electricidad, lo que puede producir una cifra muy diferente incluso para el mismo país y año.

Al seguir los cortes de puesta en servicio, las reformulaciones de capacidad y las adiciones por tecnología año por año, Mordor Intelligence mantiene la estimación anclada a la capacidad renovable instalada en gigavatios, mientras que algunas fuentes combinan el valor de generación y los precios mayoristas o tratan los proyectos planificados como ya contabilizados. Las mayores discrepancias suelen provenir de mezclar capacidad con métricas de producción, utilizar diferentes pasos de conversión y actualizar los supuestos en distintos momentos del año, lo que luego cambia lo que se considera la base instalada más reciente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,48 mil millones de USD (2025) | |

| Editor de Datos del Sector A | 0,07 mil millones de USD (2024) | Esta estimación expresa la generación de electricidad renovable como un valor proxy (producción neta multiplicada por el precio mayorista), por lo que no es comparable con un tamaño de mercado basado en capacidad instalada y aparecerá mucho más pequeña en términos de USD. |

| Fuente Académica B | 7,58 mil millones de USD (2024) | El dato subyacente refleja la producción total de electricidad renovable en lugar de la capacidad instalada, y el tratamiento de las unidades no se indica de manera coherente, lo que puede provocar una inflación derivada de la conversión al trasladarlo a un tamaño de mercado en USD. |

La diferencia refleja principalmente qué se está midiendo y cuándo se contabiliza, no solo una diferencia matemática. Cuando el límite se mantiene estrecho en torno a los gigavatios instalados y se verifica frente a las señales de puesta en servicio, la serie resultante es más fácil de replicar y de utilizar para la planificación, especialmente para las decisiones de inversión orientadas a la capacidad.

Preguntas clave respondidas en el informe

¿Cuál es la capacidad instalada de generación renovable de Kazajistán hoy en día y su pronóstico para 2031?

El país alcanzó 7,16 GW en 2026 y se proyecta que suba a 11,85 GW en 2031, lo que refleja una CAGR del 10,57%.

¿Qué tecnología contribuye con la mayor participación de capacidad de energía limpia en Kazajistán?

La hidroeléctrica representa el 50,85% de las renovables instaladas, anclada en grandes presas como Bujtarma y Shardara.

¿Cómo influye el requisito de almacenamiento del 30% en las subastas de 2025 en los rendimientos de los proyectos?

Las baterías añaden entre un 15% y un 20% a los costos iniciales, pero desbloquean tarifas premium y futuros pagos de capacidad que mejoran las tasas internas de retorno.

¿Qué reglas de propiedad deben cumplir los promotores extranjeros para proyectos de más de 499 MW?

Deben estructurar empresas conjuntas que mantengan al menos el 51% del capital en manos kazajas, lo que alarga los plazos de negociación y diluye el control.

¿Qué regiones atraen actualmente los mayores compromisos de energía solar y eólica a escala de servicios públicos?

Zhambyl, Zhetysu, Turkestán y Mangystau lideran porque combinan alta irradiación o fuertes velocidades de viento con nodos de red existentes.

¿Podría el programa nuclear aprobado ralentizar las adiciones renovables después de 2026?

El presupuesto y la atención política podrían girar hacia el plan de reactores por 10.000-12.000 millones de dólares, moderando potencialmente el ritmo de subastas y la financiación de mejoras de la red.

Última actualización de la página el: