Tamaño y participación del mercado de energías renovables de Uzbekistán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

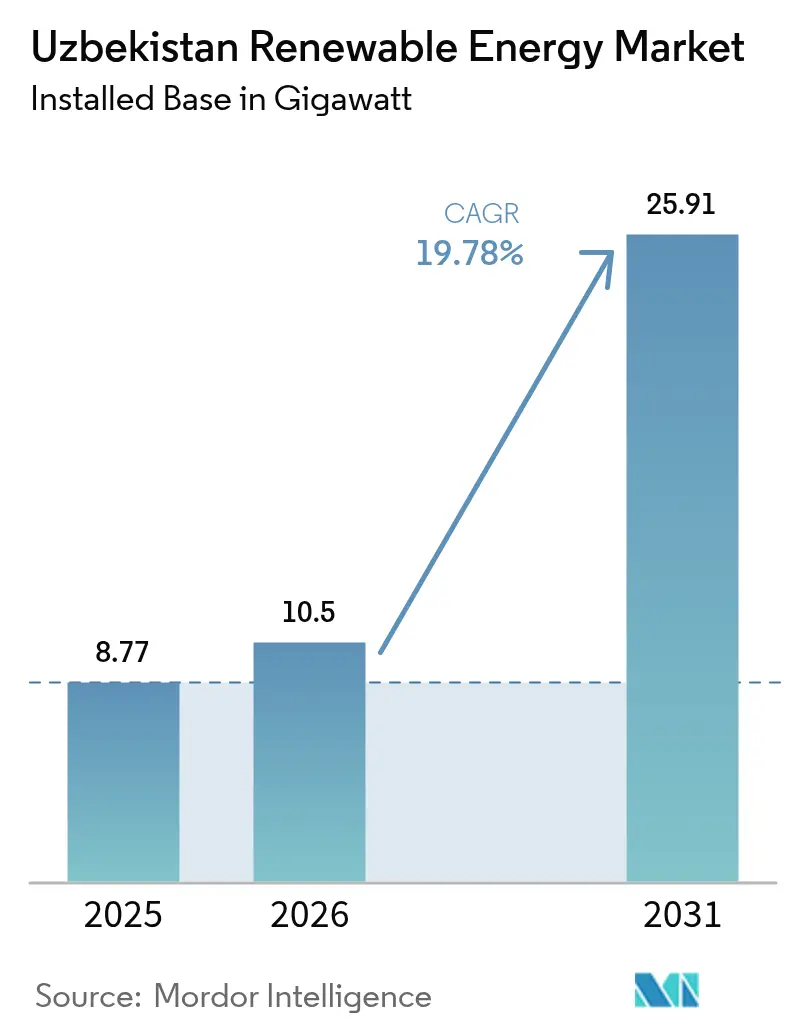

| Tamaño del mercado en el año base (2025) | 8.77 gigavatio |

| Volumen del Mercado (2026) | 10.5 gigavatio |

| Volumen del Mercado (2031) | 25.91 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 19.78% CAGR |

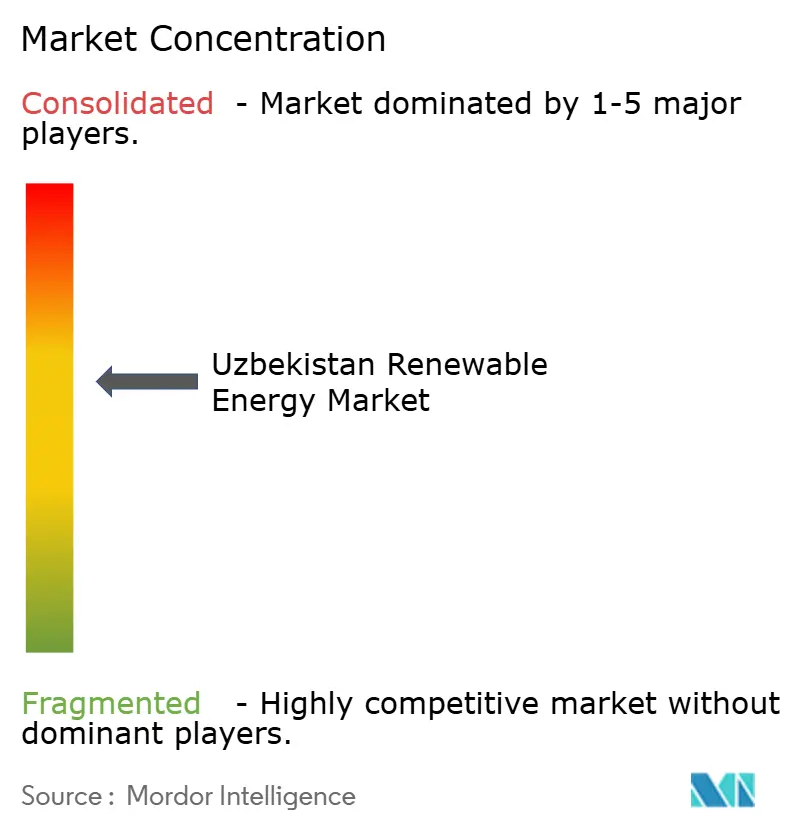

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Uzbekistán por Mordor Intelligence

Se espera que el tamaño del mercado de energías renovables de Uzbekistán en términos de base instalada crezca de 8,77 gigavatios en 2025 a 10,5 gigavatios en 2026 y se prevé que alcance 25,91 gigavatios en 2031 a una CAGR del 19,78% durante el período 2026-2031.

El mercado de energías renovables de Uzbekistán está en expansión debido al mayor compromiso del gobierno con las energías renovables, con un objetivo del 54% para 2030, la jubilación anticipada de las plantas térmicas que llevan más de 30 años en servicio y la priorización de proyectos solares y eólicos respaldados por organismos multilaterales. Las tarifas competitivas en las primeras licitaciones cayeron por debajo de USD 0,03 por kWh, atrayendo a desarrolladores del Golfo y chinos que aportan capital, tecnología y servicios de ingeniería, adquisición y construcción (EPC). La disminución de la producción doméstica de gas y el aumento de las oportunidades de exportación inclinan aún más la nueva generación hacia las energías renovables. La modernización de la red eléctrica, la integración de almacenamiento en baterías y la demanda corporativa de energía certificada con I-REC proporcionan un impulso adicional.

Conclusiones clave del informe

- Por tecnología, la energía solar lideró con el 46,55% de la participación del mercado de energías renovables de Uzbekistán en 2025, mientras que se proyecta que la energía eólica se expandirá a una CAGR del 36,96% hasta 2031.

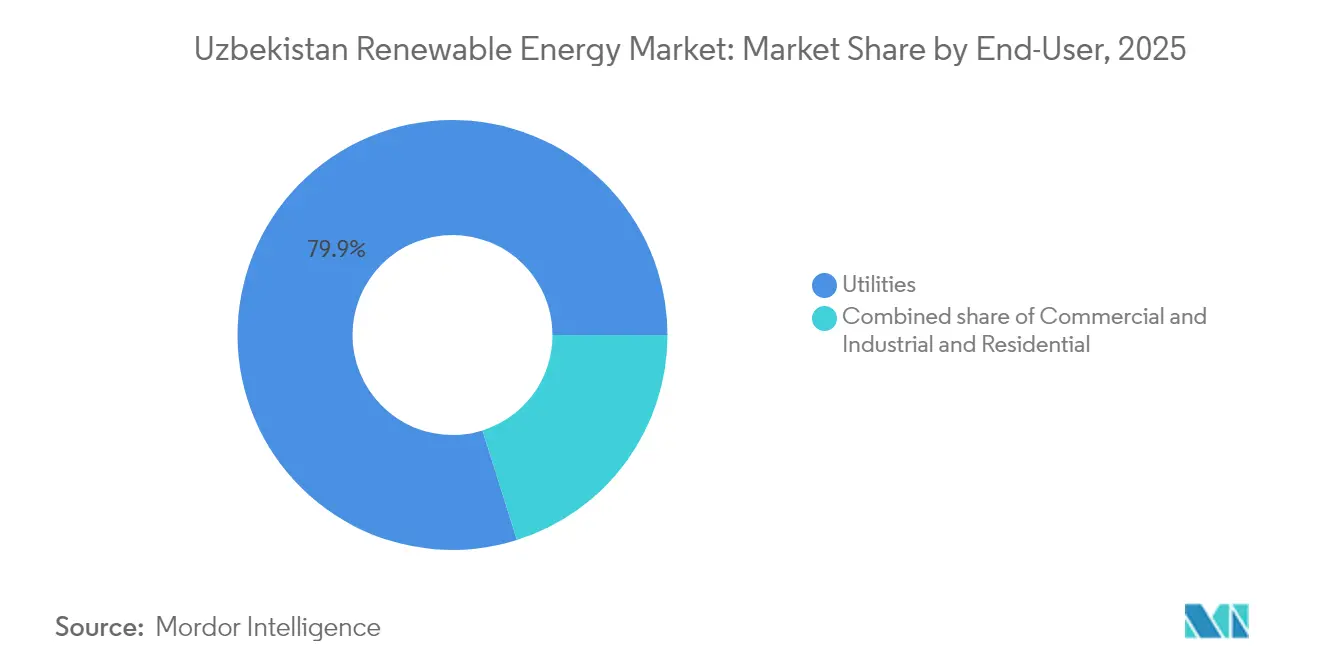

- Por usuario final, las empresas de servicios públicos representaron una participación del 79,85% del mercado de energías renovables de Uzbekistán en 2025, y se prevé que crezcan a una CAGR del 21,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energías renovables de Uzbekistán

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Próximas licitaciones de energía solar y eólica (2025-2029) | +4.2% | Nacional, alto en Bujará, Navoí, Karakalpakistán, Samarcanda | Corto plazo (≤ 2 años) |

| Ambicioso objetivo de 25 GW de energías renovables para 2030 | +3.8% | Nacional | Mediano plazo (2-4 años) |

| Financiamiento de bancos multilaterales de desarrollo | +3.5% | Nacional, prioritario en Yizzaj, Samarcanda, Sirdaría | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía (PPA) a paridad de red de exportadores textiles | +2.1% | Centros textiles del Valle de Fergana | Mediano plazo (2-4 años) |

| Memorandos de hidrógeno verde transfronterizo | +1.9% | Corredor Taskent-Almaty | Largo plazo (≥ 4 años) |

| Disminución de la producción doméstica de gas natural | +2.6% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las próximas licitaciones de energía solar y eólica impulsan la aceleración de la inversión

El proceso estructurado para 22 estaciones solares y eólicas en construcción, con un total de 9 GW, clarifica la secuenciación de proyectos y mejora la planificación de la cadena de suministro para los desarrolladores, catalizando así el mercado energético de Uzbekistán. Ofertas ganadoras como la planta de 300 MW de Masdar en Kashkadaría a 3,0 centavos por kWh subrayan una tendencia hacia tarifas récord bajas que refuerzan la economía de paridad de red.(1)Ministerio de Energía de la República de Uzbekistán, "Kashkadarya solar tender results", minenergy.uz Las reglas de licitación ahora exigen bloques de almacenamiento de 100-500 MWh, incorporando resiliencia en el diseño del proyecto y suavizando las curvas de generación variable. Las garantías de pago emitidas a través de la Red Eléctrica Nacional de Uzbekistán reducen el riesgo de contraparte, lo que a su vez desbloquea deuda de proyecto con precios competitivos por parte de prestamistas globales.

El ambicioso objetivo de 25 GW de energías renovables remodela la combinación energética

El objetivo de 25 GW redirige el flujo de capital hacia activos limpios y exige una construcción anual de aproximadamente 3,5 GW, una tasa que nunca antes se había intentado en Asia Central.(2)Agencia Internacional de la Energía, "Uzbekistan renewable roadmap 2030", iea.orgLa implementación depende de la Ley de Asociación Público-Privada de 2019 que garantiza la compra a largo plazo y ofrece exenciones fiscales, reduciendo así la tasa de rentabilidad mínima para los patrocinadores. La capacidad solar dominará con 12 GW, respaldada por energía eólica (8 GW) e hidroeléctrica pequeña (5 GW), con cada tecnología adaptada a los recursos específicos de cada región. Los planes complementarios para erigir 2.700 km de líneas de transmisión y modernizar subestaciones ayudan a acomodar los flujos de energía desde zonas de generación remotas hacia los centros de carga urbanos.

El financiamiento de bancos multilaterales de desarrollo desbloquea el proceso de proyectos

Los compromisos anuales del ADB, el BERD y el Banco Mundial superan los USD 2.000 millones e incluyen típicamente estructuras de reparto de riesgos, como garantías parciales de crédito o seguros de riesgo político. El marco Scaling Solar por sí solo movilizó 1 GW de energía solar y 500 MW de energía eólica entre 2020 y 2024, demostrando la escalabilidad de las plantillas de financiamiento combinado. Los acuerdos de cofinanciamiento alinean las canastas de divisas con los pagos de contratos de compraventa de energía, limitando así la exposición al desajuste cambiario para los desarrolladores y la Red Eléctrica Nacional de Uzbekistán.

Los memorandos de hidrógeno verde transfronterizo impulsan las ambiciones de exportación

Los acuerdos con Kazajistán delinean vías de colaboración para el hidrógeno verde y las exportaciones de amoníaco asociadas, posicionando el occidente de Uzbekistán como un puente de combustible sintético hacia los centros del Mar Caspio.(3)Banco Asiático de Desarrollo, "Green hydrogen partnership MOUs", adb.org Los estudios preliminares destacan velocidades de viento favorables que pueden anclar complejos de electrolizadores co-ubicados, complementando el crecimiento de la demanda interna al tiempo que añaden un nuevo flujo de ingresos por exportaciones.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Capacidad limitada de transmisión en la red eléctrica | -2.8% | Nacional, aguda en Bujará, Navoí, Karakalpakistán | Corto plazo (≤ 2 años) |

| Riesgo de convertibilidad cambiaria y solvencia del comprador de energía | -1.9% | Nacional | Mediano plazo (2-4 años) |

| Aprobaciones lentas de arrendamiento de tierras en los hokimiyats provinciales | -1.3% | Provincial, particularmente en Samarcanda, Fergana, Kashkadaría | Corto plazo (≤ 2 años) |

| Falta de mano de obra técnica local y capacidad en la cadena de suministro | -1.6% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La capacidad limitada de transmisión en la red eléctrica restringe la integración de energías renovables

Las redes eléctricas heredadas fueron diseñadas para plantas térmicas centralizadas y ahora tienen dificultades para gestionar insumos de energías renovables dispersos, creando riesgos de curtailment en Karakalpakistán, rica en viento. El programa Digitalizar para Descarbonizar, valorado en USD 125 millones, introduce sistemas de control de supervisión que mejoran la flexibilidad del despacho. La construcción de 944 km de nuevas líneas de alta tensión y seis subestaciones está en curso, aunque los retrasos en la puesta en marcha podrían paralizar los proyectos en cola para su conexión. El monitoreo en tiempo real tiene como objetivo reducir las pérdidas técnicas, actualmente estimadas en el 12-15% de la generación, un requisito previo para la expansión estable del mercado energético de Uzbekistán.

La convertibilidad cambiaria y la solvencia del comprador de energía crean incertidumbre en la inversión

La volatilidad del som, a pesar del cumplimiento del Artículo VIII del FMI, lleva a los prestamistas a exigir contratos de compraventa de energía en moneda fuerte más garantías de terceros. Las reformas planificadas del sector bancario pretenden privatizar el 60% de los bancos estatales para 2025 con el fin de profundizar la intermediación crediticia.(4)Departamento de Comercio de EE.UU., "Uzbekistan country commercial guide", trade.gov Mientras tanto, los bancos de desarrollo extienden tramos en moneda local e instrumentos de cobertura que amortiguan los choques cambiarios, aunque los costos de transacción siguen siendo elevados en comparación con los mercados de monedas estables. Las reformas tarifarias programadas hasta 2026 apuntan a la recuperación total de costos, mejorando así el balance de la Red Eléctrica Nacional y elevando su perfil crediticio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La aceleración eólica supera la madurez solar

La energía solar representó el 46,55% de la capacidad instalada en 2025 y sigue siendo el núcleo del mercado de energías renovables de Uzbekistán. Las tarifas por debajo de USD 0,03 por kWh y la alta irradiación de más de 1.800 kWh/m² sostienen esta posición. La energía eólica está creciendo más rápido, con una CAGR proyectada del 36,96% hasta 2031, anclada por el proyecto Zarafshan de 521,7 MW y otras grandes granjas donde las velocidades promedio alcanzan 7-8 m/s. La energía hidroeléctrica opera a 2.382 MW y se está expandiendo a 3.000 estaciones de mini-hidroeléctrica, que añadirán 160 MW para 2026, extendiendo la energía limpia a las aldeas de montaña. La bioenergía pasa de la escala piloto a la escala de cartera, con ocho plantas de residuos a energía diseñadas para manejar 4,7 millones de toneladas de basura y suministrar 2,1 mil millones de kWh cada año. Los estudios geotérmicos siguen en sus etapas iniciales, y la energía oceánica no es relevante en Uzbekistán, que es un país sin salida al mar.

La inversión en energía eólica a escala de servicios públicos por debajo de USD 1,3 millones por MW, combinada con mejoras en la tecnología de rotores, reduce los costos nivelados, ayudando al segmento a cerrar la brecha de precios con la energía solar. La integración de almacenamiento de 1.800 MW en las licitaciones de 2025 nivela aún más los perfiles de despacho entre los dos recursos. Los desarrolladores solares prueban modelos agrivoltaicos que integran la producción agrícola, lo que puede desbloquear terrenos adicionales en regiones de cultivo intensivo. La rehabilitación de la energía hidroeléctrica y las nuevas plantas de mini-hidroeléctrica satisfacen la demanda fuera de red sin una amplia construcción de transmisión. La bioenergía apoya los objetivos de gestión de residuos municipales y sirve como sustituto del gas en el suministro de carga base, complementando la energía eólica y solar variable.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por usuario final: Las empresas de servicios públicos anclan el crecimiento, emerge la demanda comercial e industrial

Las empresas de servicios públicos poseían el 79,85% de la capacidad en 2025. Los acuerdos de compraventa de energía a largo plazo con indexación en dólares y respaldo soberano permiten un alto apalancamiento y una CAGR prevista del 21,83%. ACWA Power y Masdar controlan cada uno procesos de varios gigavatios que integran energía solar, eólica y almacenamiento, confirmando el liderazgo de las empresas de servicios públicos en las estadísticas del tamaño del mercado de energías renovables de Uzbekistán. Los compradores comerciales e industriales están comenzando a firmar acuerdos de compraventa de energía virtuales tras la entrada de Uzbekistán en el sistema I-REC en 2025, siendo los exportadores textiles los más activos a medida que se preparan para las normas de carbono de la Unión Europea. Los centros de datos en Taskent también planean instalar energía solar más almacenamiento en el sitio para cubrirse contra el aumento de las tarifas.

El transporte bilateral real de energía sigue siendo inexistente porque la Red Eléctrica Nacional de Uzbekistán (NEGU) sigue siendo el único comprador, por lo que los acuerdos comerciales e industriales dependen de la liquidación financiera. Aun así, la economía de paridad de red mejora a medida que las tarifas empresariales subieron en 2023 y las tarifas residenciales aumentaron en 2024. La adopción residencial sigue siendo baja a pesar de un subsidio de 1.000 sums/kWh, ya que los períodos de recuperación superan los ocho años y los préstamos al consumidor son escasos. Los centros de carga de vehículos eléctricos basados en baterías, como la estación de 720 kW de Huawei en Taskent, pueden crear nuevos segmentos de demanda minorista y mostrar modelos distribuidos que tienden un puente entre los segmentos de empresas de servicios públicos y comercial e industrial (C&I).

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

Karakalpakistán lidera el desarrollo eólico gracias a velocidades sostenidas superiores a 7 m/s, albergando el clúster Kungrad de ACWA Power y el proyecto Zarafshan de Masdar que en conjunto superan 1 GW y abastecen a hogares de múltiples provincias. Samarcanda y Yizzaj emergen como corazones solares, combinando alta irradiación con cortas distancias de interconexión a los principales centros de carga; las granjas de 220 MW respaldadas por el BERD y la instalación de 263 MW de China Datang ilustran el atractivo de la región. El Valle de Fergana experimenta un sólido crecimiento de la demanda vinculado a la producción textil orientada a la exportación, lo que lleva a las empresas a adoptar soluciones de energía solar cautiva y almacenamiento para asegurar electricidad a precios competitivos.

La provincia de Taskent sigue siendo el principal nodo de demanda y alberga las mayores instalaciones de almacenamiento en baterías anunciadas, que prestan servicios auxiliares que estabilizan la red nacional. Los oblasts del sur, como Kashkadaría y Surjandaria, atraen a patrocinadores internacionales gracias a la disponibilidad de tierras y los incentivos gubernamentales, y se benefician de los programas de infraestructura urbana apoyados por el ADB que incorporan edificios públicos energéticamente eficientes. Navoí y Bujará diversifican sus fuentes de energía con esquemas híbridos de energía solar-eólica adaptados a la complementariedad de recursos, mejorando así sus perfiles de producción durante todo el año.

Las regiones occidentales enfrentan una congestión aguda de la red, lo que requiere la instalación de líneas de 500 kV para evacuar la energía hacia el este. Las agencias multilaterales cofinancian estas líneas troncales e integran capas de control digital que optimizan el flujo de energía. El corredor de energía verde Kazajistán-Azerbaiyán-Uzbekistán sigue siendo una prioridad estratégica que podría canalizar hasta 20 GW de excedente de energías renovables hacia los mercados europeos, convirtiendo el crecimiento de la capacidad local en ingresos transfronterizos. Las zonas rurales aún enfrentan déficits de acceso, por lo que los sistemas solares domésticos descentralizados y las mini-redes, financiados por el PNUD, amplían su impacto social al tiempo que agrandan la base direccionable del mercado energético de Uzbekistán.

Panorama competitivo

El sector exhibe una concentración moderada, ya que JSC Uzbekgidroenergo retiene el control de la infraestructura heredada y gestiona aproximadamente el 98% de las necesidades eléctricas actuales; sin embargo, las adiciones de capacidad privada están diluyendo ese dominio. ACWA Power promete USD 15.000 millones y alinea proyectos de varios gigavatios de energía solar, eólica y almacenamiento, mientras que Masdar consolida su posición a través de licitaciones a precios competitivos, como Zarafshan. Voltalia aprovecha los clústeres híbridos para capturar valor a lo largo de los ciclos de carga diurna-nocturna, subrayando una tendencia de la industria hacia la acumulación tecnológica.

Oportunidades en espacios sin explorar surgen en la generación distribuida para parques industriales, paquetes de electrificación rural y sistemas de almacenamiento de servicios auxiliares. Los actores chinos como China Datang y PowerChina suministran experiencia en EPC y módulos de primer nivel, facilitados por vínculos diplomáticos y ventajas de costos, intensificando así la competencia de precios. La diferenciación tecnológica se centra en tecnologías avanzadas de baterías y plataformas de gestión de red habilitadas por inteligencia artificial (IA) que maximizan la despachabilidad de las energías renovables. Los nuevos participantes en la industria energética de Uzbekistán apuntan a la analítica de datos y el mantenimiento predictivo para parques eólicos, un nicho que se alinea con la creciente complejidad operativa.

La consistencia de las políticas bajo el marco de Asociaciones Público-Privadas garantiza flujos de efectivo bancables que atraen a inversores de las regiones occidental, del Golfo y asiática por igual. El cierre financiero de un proyecto de ciclo combinado de gas de EUR 1.200 millones y 1,6 GW ilustra la diversificación de combustibles en curso y la cobertura contra la intermitencia de las energías renovables. Mientras tanto, la colaboración nuclear liderada por el Estado con Orano de Francia sobre la minería de uranio busca asegurar opciones futuras de carga base, añadiendo otra capa al mosaico competitivo.

Líderes de la industria de energías renovables de Uzbekistán

JSC Uzbekgidroenergo

Masdar

Voltalia SA

TotalEnergies SE

ACWA Power

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Junio de 2025: ACWA Power inició la producción de hidrógeno verde en su instalación piloto, con una capacidad anual de 3.000 toneladas, en preparación para una planta de amoníaco de 500.000 toneladas en Chirchik.

- Mayo de 2025: El Ministerio de Economía y Finanzas ha firmado un acuerdo de cooperación con ILF Consulting Engineers para implementar mejoras de eficiencia energética en 149 edificios públicos en todo el país.

- Abril de 2025: El ADB y el AIIB acordaron con Azerbaiyán y Kazajistán financiar estudios de viabilidad para el Proyecto del Corredor de Energía Verde del Caspio.

- Diciembre de 2024: Masdar inauguró su parque eólico Zarafshan de 500 MW, que abastece a 500.000 hogares y evita 1,1 millones de toneladas de CO₂ por año.

Alcance del informe del mercado de energías renovables de Uzbekistán

Las fuentes de energía renovable incluyen fuentes como la luz solar, el viento, el movimiento del agua y el calor geotérmico que se reponen de forma natural en una escala de tiempo humana. El mercado de energías renovables en Uzbekistán está creciendo rápidamente y se espera que alcance una participación del 40% de energías renovables para 2030. Las grandes inversiones en proyectos de energía eólica y solar, respaldadas por alianzas de objetivos, son categorías esenciales. El establecimiento de instituciones de investigación y centros de innovación está potenciando aún más los avances tecnológicos. La evolución de la industria está impulsada por la necesidad de una combinación energética variada y la creciente demanda de energía. Los componentes combinados determinan el alcance y el potencial de crecimiento de la industria de energías renovables en Uzbekistán.

El mercado de energías renovables de Uzbekistán está segmentado por tecnología (energía solar (fotovoltaica y energía solar de concentración), energía eólica (terrestre y costa afuera), energía hidroeléctrica (pequeña, grande, por bombeo), bioenergía, geotérmica, energía oceánica (mareal y undimotriz)) y por usuario final (empresas de servicios públicos, comercial e industrial, residencial). El informe proporciona la capacidad instalada y los pronósticos en megavatios (MW) para todos los segmentos mencionados anteriormente.

| Energía solar (fotovoltaica y energía solar de concentración) |

| Energía eólica (terrestre y costa afuera) |

| Energía hidroeléctrica (pequeña, grande, por bombeo) |

| Bioenergía |

| Geotérmica |

| Energía oceánica (mareal y undimotriz) |

| Empresas de servicios públicos |

| Comercial e industrial |

| Residencial |

| Por tecnología | Energía solar (fotovoltaica y energía solar de concentración) |

| Energía eólica (terrestre y costa afuera) | |

| Energía hidroeléctrica (pequeña, grande, por bombeo) | |

| Bioenergía | |

| Geotérmica | |

| Energía oceánica (mareal y undimotriz) | |

| Por usuario final | Empresas de servicios públicos |

| Comercial e industrial | |

| Residencial |

Preguntas clave respondidas en el informe

¿Qué tamaño tenía la capacidad renovable en Uzbekistán a finales de 2026?

La capacidad renovable instalada alcanzó 10,5 GW.

¿Cuál es la tasa de crecimiento prevista para la energía renovable hasta 2031?

Se proyecta que la capacidad se expandirá a una CAGR del 19,78% de 2026 a 2031.

¿Qué segmento tecnológico se espera que crezca más rápido?

Se prevé que la energía eólica registre una CAGR del 36,96%, la más rápida de todos los segmentos.

¿Qué participación de la capacidad poseían las empresas de servicios públicos en 2025?

Las empresas de servicios públicos controlaban el 79,85% de la capacidad renovable total.

¿Por qué los acuerdos de compraventa de energía corporativos son cada vez más comunes?

Uzbekistán se incorporó al sistema I-REC en 2025, lo que permite a los exportadores documentar el uso de energía verde para el cumplimiento de las normas de carbono de la Unión Europea.

¿Cuál es el principal obstáculo para una implementación más rápida?

La capacidad limitada de transmisión en la red eléctrica, especialmente en zonas remotas de energía solar y eólica, es el principal cuello de botella a corto plazo.

Última actualización de la página el: