Tamaño y Participación del Mercado de Tumores Sólidos Avanzados Positivos al Gen de Fusión NTRK

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 460.82 Millones de dólares |

| Tamaño del Mercado (2031) | 597.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

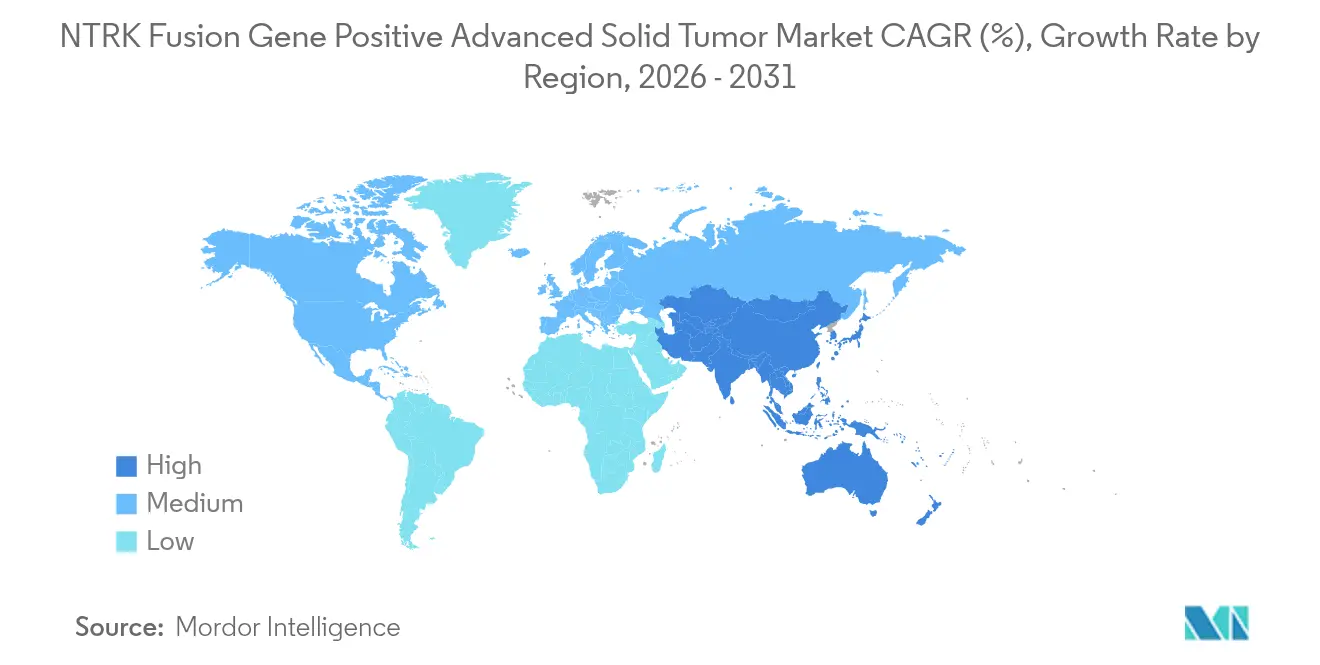

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

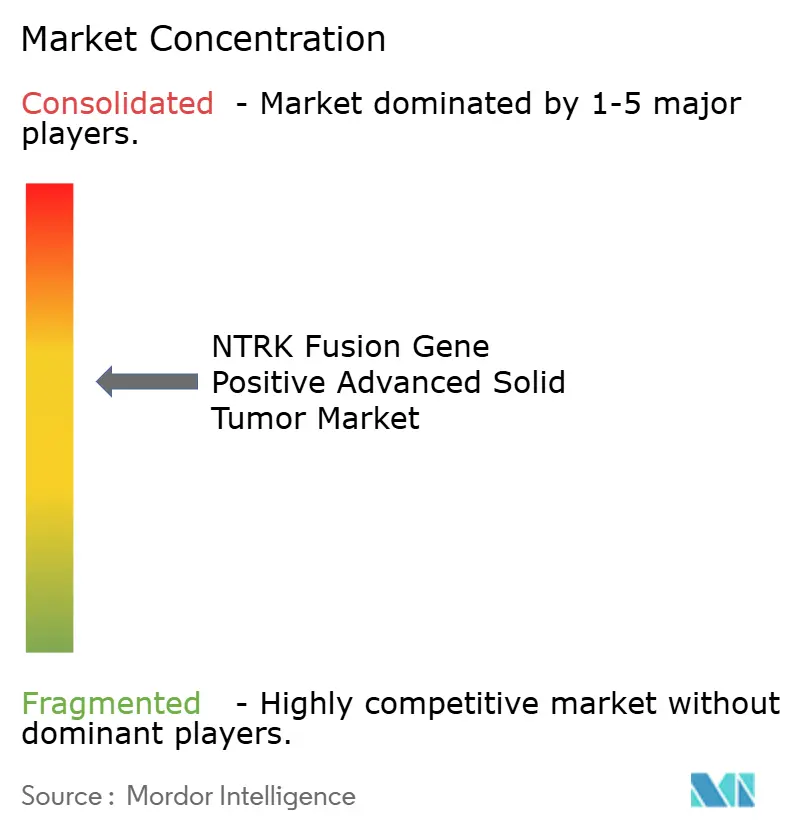

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tumores Sólidos Avanzados Positivos al Gen de Fusión NTRK por Mordor Intelligence

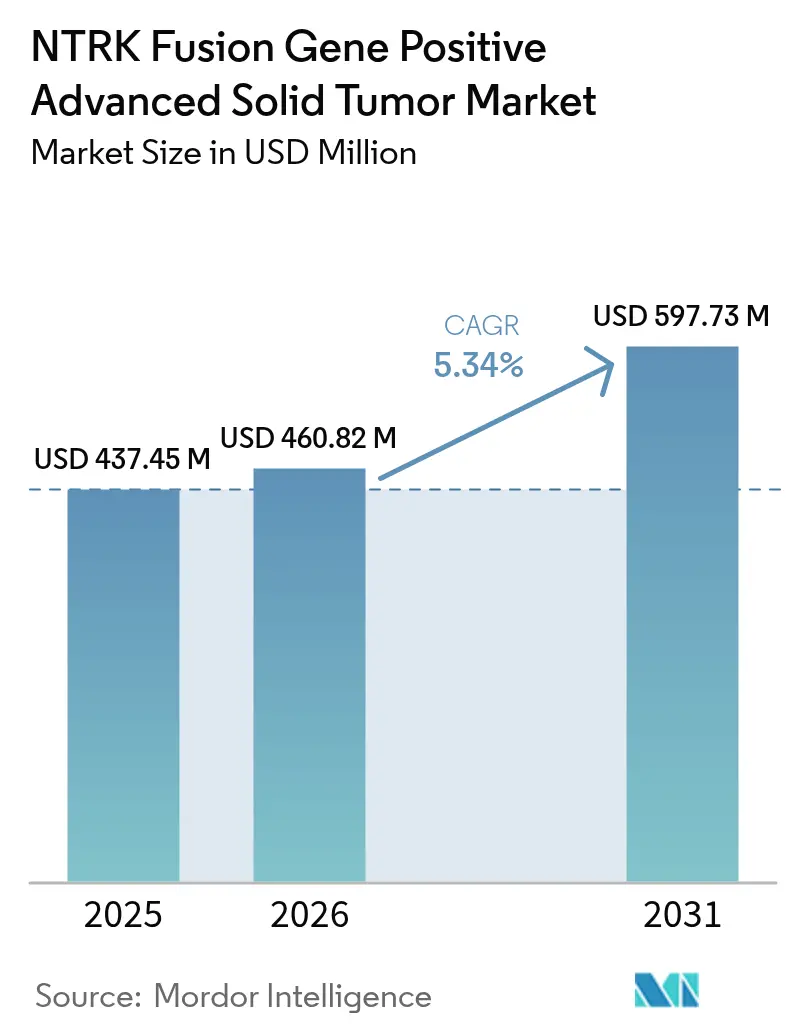

Se espera que el tamaño del mercado de tumores sólidos avanzados positivos al gen de fusión NTRK crezca desde 437,45 millones de USD en 2025 hasta 460,82 millones de USD en 2026, y se prevé que alcance los 597,73 millones de USD en 2031, con una CAGR del 5,34% durante el período 2026-2031. Los terapéuticos concentran la mayor parte de los ingresos, dado que los pagadores continúan reembolsando los fármacos dirigidos que prolongan la supervivencia libre de progresión, mientras que la innovación diagnóstica amplía el alcance de las pruebas. Los inhibidores TRK de primera generación crearon una vía regulatoria clara y ahora estimulan la inversión de seguimiento en compuestos de nueva generación que abordan la resistencia en el sistema nervioso central (SNC). Sin embargo, la adopción sigue limitada por la rareza inherente de las fusiones NTRK, que se presentan en menos del 1% de la mayoría de los tumores sólidos. El crecimiento regional depende del reembolso de la secuenciación de nueva generación (NGS) y de los programas de cribado genómico patrocinados por los gobiernos, que acortan el tiempo desde la biopsia hasta el inicio de la terapia.

Conclusiones Clave del Informe

- Por tipo de producto, los terapéuticos representaron el 83,96% de la participación del mercado de tumores sólidos avanzados positivos al gen de fusión NTRK en 2025, mientras que el mismo segmento avanza a una CAGR del 15,55% hasta 2031.

- Por origen tumoral, el cáncer de pulmón lideró con una participación de ingresos del 40,02% en 2025; se proyecta que el cáncer colorrectal se expanda a una CAGR del 15,20% hasta 2031.

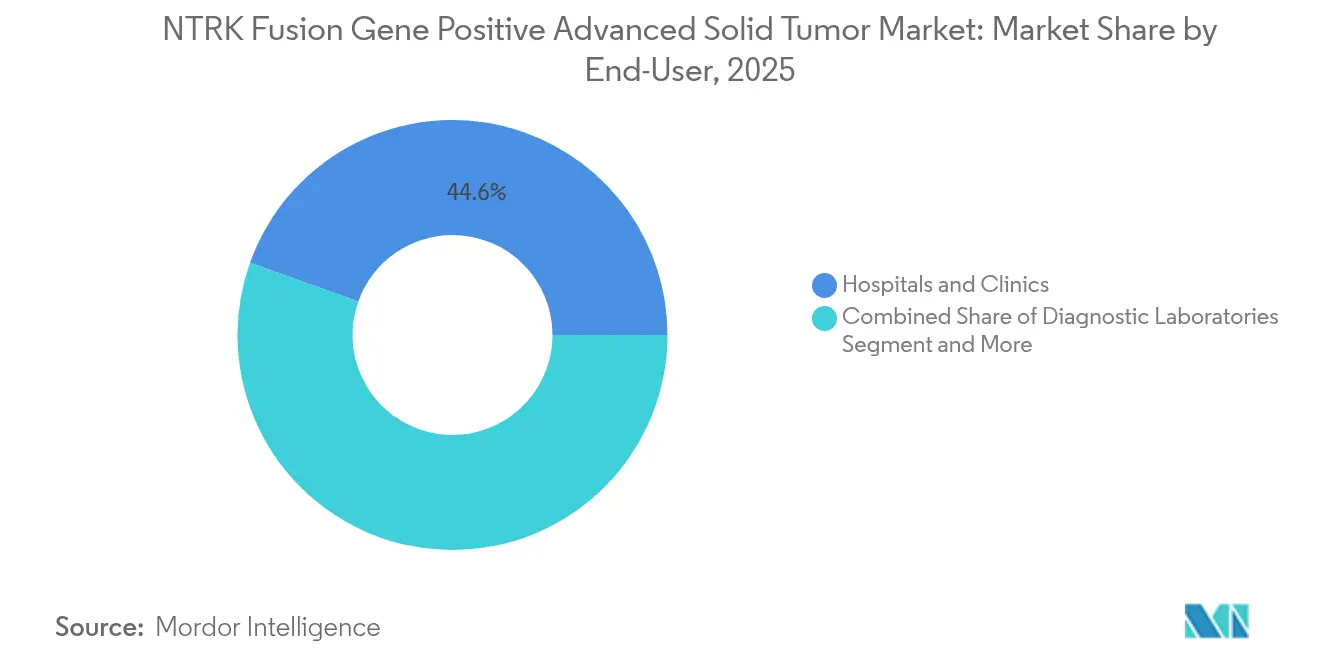

- Por usuario final, los hospitales y clínicas representaron el 44,55% del tamaño del mercado de tumores sólidos avanzados positivos al gen de fusión NTRK en 2025, mientras que los laboratorios de diagnóstico registran la CAGR más alta del 17,05% hasta 2031.

- Por geografía, América del Norte representó el 41,90% de los ingresos en 2025, y se prevé que Asia-Pacífico escale a una CAGR del 15,05% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tumores Sólidos Avanzados Positivos al Gen de Fusión NTRK

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de la Incidencia Mundial del Cáncer y Pruebas Moleculares en Etapas Más Tempranas | +1.2% | Global, con adopción acelerada en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aprobaciones de Carácter Agnóstico al Tejido Aceleradas por la FDA/EMA para Inhibidores TRK | +0.8% | América del Norte y la UE como núcleo, con efecto regulatorio secundario hacia APAC | Corto plazo (≤ 2 años) |

| Aumento de la Inversión en Inhibidores TRK de Nueva Generación con Penetración en el SNC | +0.6% | Global, con beneficios clínicos tempranos en EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Rápida Adopción de la Perfilación Genómica Integral Basada en NGS | +1.0% | APAC como núcleo, con expansión hacia MEA y América Latina | Mediano plazo (2-4 años) |

| Avances en los Ensayos de Fusión TRK por Biopsia Líquida | +0.4% | América del Norte y la UE, con adopción gradual en APAC | Mediano plazo (2-4 años) |

| Reembolsos por Codesarrollo Farmacéutico-Diagnóstico en Contratos Selectos con Pagadores | +0.3% | América del Norte principalmente, mercados selectos de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Mundial del Cáncer y Pruebas Moleculares en Etapas Más Tempranas

La prevalencia del cáncer está aumentando y los oncólogos están trasladando la perfilación molecular a líneas de tratamiento más tempranas, lo que incrementa la tasa de identificación de fusiones NTRK en distintos grupos tumorales. Las guías clínicas recomiendan ahora la NGS desde el inicio en lugar de pruebas secuenciales de un solo gen, lo que amplía la ventana terapéutica para los agentes agnósticos al tejido. Plataformas como TruSight Oncology Comprehensive permiten la detección simultánea de múltiples biomarcadores a partir de tejido limitado, lo que reduce el tiempo de respuesta diagnóstico y acelera la selección del tratamiento[1]Illumina, "TruSight Oncology Comprehensive," illumina.com. La detección temprana se alinea con la comodidad de los médicos para prescribir inhibidores TRK fuera de las indicaciones tumorales tradicionales, por lo que los volúmenes de prescripción aumentan aunque las tasas de fusión sigan siendo bajas. Los países con reembolso consolidado para la NGS amplia, en particular Estados Unidos y Alemania, muestran la conversión más rápida de prueba positiva a inicio de la terapia farmacológica. A mediano plazo, este impulsor eleva el mercado de tumores sólidos avanzados positivos al gen de fusión NTRK en un estimado de 1,2 puntos porcentuales de CAGR.

Aprobaciones de Carácter Agnóstico al Tejido Aceleradas por la FDA/EMA para Inhibidores TRK

Los organismos reguladores han respaldado el principio de que una alteración genómica, y no la localización del tumor, puede definir la indicación de un fármaco. Las aprobaciones iniciales de larotrectinib y entrectinib sentaron el precedente, y más aprobaciones bajo esta vía acortan los plazos de desarrollo clínico. Las empresas farmacéuticas ahora llevan a cabo un único estudio de cesta en múltiples histologías, lo que reduce el costo del ensayo y acelera el lanzamiento global. Las revisiones sincronizadas de la EMA eliminan las barreras de secuenciación regional, lo que permite un acceso casi simultáneo en los principales mercados. La autorización de repotrectinib en 2024 para el cáncer de pulmón de células no pequeñas (CPNM) ROS1-positivo evidencia el creciente apetito regulatorio por los fármacos centrados en biomarcadores[2]FDA, "La FDA aprueba repotrectinib para CPNM ROS1-positivo," fda.gov. Este enfoque incrementa la confianza de los inversores, lo que se traduce en una mayor cantidad de canalizaciones dirigidas a fusiones raras y refuerza el crecimiento del mercado a corto plazo.

Aumento de la Inversión en Inhibidores TRK de Nueva Generación con Penetración en el SNC

Los inhibidores TRK de primera generación penetran la barrera hematoencefálica solo de forma modesta. Por ello, los desarrolladores farmacéuticos están dirigiendo sus presupuestos de I+D hacia moléculas como zurletrectinib y selitrectinib, que mantienen su potencia en el SNC. Estos programas tienen como objetivo extender la supervivencia libre de progresión mediana en pacientes con metástasis cerebrales, una brecha clínica clave. Blueprint Medicines, entre otros, considera la actividad en el SNC como un punto de diferenciación competitiva y dedica una parte considerable de su presupuesto oncológico a la química preclínica con penetración cerebral. La evidencia de respuestas intracraneales genera impulso para la expansión de la indicación hacia tumores cerebrales primarios que albergan fusiones NTRK. Dado que la afectación del SNC aumenta a lo largo del curso de la enfermedad, las terapias que demuestren durabilidad en el cerebro podrían tener precios premium y una duración de tratamiento más prolongada, añadiendo aproximadamente 0,6 puntos porcentuales a la CAGR a largo plazo.

Rápida Adopción de la Perfilación Genómica Integral Basada en NGS

El costo de la secuenciación cayó un 42% entre 2021 y 2024, acercando los paneles integrales al presupuesto de muchos sistemas públicos. Asia-Pacífico está a la vanguardia: China ha incorporado la NGS en las vías de reembolso de fármacos oncológicos estándar, mientras que Japón puso en marcha un cribado nacional que identifica fusiones accionables antes del tratamiento. Los ministerios de salud favorecen los paneles amplios porque conservan el tejido y reducen la frecuencia de pruebas no accionables. Los laboratorios comerciales aprovechan las economías de escala para ofrecer un tiempo de respuesta de 5 días en los centros urbanos, un nivel de servicio que los hospitales comunitarios no podrían lograr por sí solos. Las plataformas de inteligencia artificial ahora clasifican las variantes de secuenciación y señalan las fusiones clínicamente relevantes, reduciendo la carga de trabajo del patólogo. En conjunto, estas tendencias aceleran los volúmenes de pruebas y añaden un estimado de 1,0 punto porcentual a la CAGR del mercado durante el mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Costo y Reembolso Irregular para Pruebas/Terapias TRK | -0.9% | Global, más severo en mercados emergentes y pagadores comerciales de EE. UU. | Corto plazo (≤ 2 años) |

| Capacidad Limitada de Patología Molecular en Mercados Emergentes | -0.7% | Mercados emergentes de APAC, América Latina, MEA | Largo plazo (≥ 4 años) |

| Bajo Conocimiento entre Oncólogos que Provoca una Adopción Clínica Subóptima | -0.4% | Global, particularmente en entornos de oncología comunitaria | Mediano plazo (2-4 años) |

| Mutaciones de Resistencia en el Mismo Objetivo que Acortan la Duración de la Terapia | -0.3% | Global, con impacto clínico variable según el tipo de tumor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Reembolso Irregular para Pruebas/Terapias TRK

Los paneles NGS pueden costar entre 3.000 y 5.000 USD, un desembolso que tensiona los presupuestos de los pagadores cuando la prevalencia de fusiones es baja. Los aseguradores privados suelen aprobar paneles más limitados, lo que obliga a los médicos a solicitar segundas pruebas si los cribados iniciales no detectan una fusión NTRK. Los programas de asistencia al paciente ofrecen alivio temporal, pero no resuelven las brechas sistémicas de reembolso. La Asociación de Grandes Grupos de Práctica Urológica continúa presionando por una cobertura universal bajo el argumento de que la terapia de precisión reduce el gasto en líneas de tratamiento posteriores[3]LUGPA, "Ampliación de la Cobertura de Pruebas de Biomarcadores en 2025," lugpa.org. Hasta que el reembolso se estabilice, el acceso desigual probablemente restará 0,9 puntos porcentuales a la CAGR global.

Capacidad Limitada de Patología Molecular en Mercados Emergentes

Las economías emergentes enfrentan un déficit del 46% en patólogos capacitados, y la brecha es mayor en las especialidades moleculares. La acreditación lleva tiempo, y muchos hospitales regionales carecen de secuenciadores de alto rendimiento. Existen laboratorios centralizados en las principales ciudades, pero los retrasos en el servicio de mensajería comprometen la integridad de las muestras en las zonas rurales. La patología digital promete la validación remota de informes, pero la aprobación regulatoria para diagnósticos transfronterizos avanza lentamente. A largo plazo, este déficit de infraestructura podría deprimir la CAGR en 0,7 puntos porcentuales, a menos que los gobiernos realicen inversiones de capital específicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Producto: Los Terapéuticos Impulsan el Valor Premium del Mercado

Los terapéuticos capturaron el 83,96% de los ingresos en 2025, lo que refleja la disposición de los pagadores a reembolsar fármacos que mejoran la supervivencia libre de progresión en pacientes seleccionados por biomarcadores. Los agentes de primera generación crearon la base de ingresos inicial, y la cartera de moléculas con penetración en el SNC posiciona al segmento para una retención de participación sostenida. El mercado de tumores sólidos avanzados positivos al gen de fusión NTRK se benefició del incremento de precios vinculado al estatus de medicamento huérfano en los principales mercados. Las estrategias de combinación que incluyen radioligandos o bloqueadores de puntos de control inmunitario prometen opciones adicionales de ciclo de vida, por lo que la CAGR del 15,55% del segmento terapéutico sigue siendo creíble. Los diagnósticos, si bien representan el 16,04% de los ingresos, aportan un valor indirecto, ya que las pruebas más amplias amplían el embudo de pacientes tratables y, por tanto, refuerzan la demanda de fármacos. Las empresas integradas que comercializan tanto una terapia como su prueba complementaria están ganando eficiencias de escala y pueden ofrecer paquetes bajo contratos basados en valor, lo que refuerza la prima asociada a sus carteras terapéuticas.

La innovación diagnóstica continúa reduciendo los costos de secuenciación y aumentando la sensibilidad, creando un ciclo de retroalimentación positiva para la prescripción terapéutica. Los paneles NGS dominan actualmente los ingresos diagnósticos porque evalúan múltiples alteraciones en un único flujo de trabajo. La inmunohistoquímica (IHC) y la hibridación fluorescente in situ (FISH) se mantienen para la confirmación y para los centros que no pueden financiar secuenciadores de alto rendimiento. Las pruebas de biopsia líquida, aún en las primeras etapas de su curva de adopción, muestran un gran potencial en el monitoreo de mutaciones de resistencia y pueden ir desplazando gradualmente a las biopsias de tejido repetidas. A medida que se acumule la evidencia de utilidad clínica, es probable que los pagadores alineen el reembolso con estos ensayos menos invasivos, lo que seguirá respaldando el crecimiento diagnóstico e incrementará indirectamente los volúmenes de terapia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Origen Tumoral: El Liderazgo del Cáncer de Pulmón Enfrenta el Desafío del Cáncer Colorrectal

El cáncer de pulmón representó el 40,02% del mercado de tumores sólidos avanzados positivos al gen de fusión NTRK en 2025, debido a la elevada incidencia global del cáncer de pulmón de células no pequeñas (CPNM) y al uso habitual de paneles NGS amplios en el diagnóstico. Los carcinomas secretores y ciertos tumores miofibroblásticos inflamatorios de pulmón presentan tasas de fusión más altas, por lo que los oncólogos realizan pruebas de manera agresiva y adoptan inhibidores TRK con rapidez. El cáncer colorrectal exhibe la CAGR más alta del 15,20%, gracias al creciente cumplimiento institucional de las guías clínicas que exigen la perfilación molecular antes de la terapia de primera línea. Los tumores con microsatélites estables, antes considerados menos susceptibles a la terapia de precisión, son ahora sometidos a cribado de fusiones.

Los cánceres de tiroides y de glándula salival mantienen volúmenes más pequeños pero estables, mientras que los sarcomas pediátricos representan un grupo de nicho, aunque de alto valor, dado que las tasas de fusión son comparativamente altas. El acceso diferencial a las pruebas sigue siendo una barrera en el cáncer colorrectal, con solo el 28,8% de los casos metastásicos que recibieron perfilación integral en un estudio de JAMA de 2024. A medida que los programas de difusión y los contratos integrados de prueba-fármaco se expandan, la participación del cáncer colorrectal continuará aumentando, desafiando el dominio del cáncer de pulmón hacia el final del período de previsión. Las indicaciones de los fármacos agnósticos al tejido impulsan el avance en tumores menos frecuentes, creando un mosaico más amplio de indicaciones que en conjunto refuerzan la diversificación de ingresos.

Por Usuario Final: El Dominio Hospitalario se Desplaza hacia la Centralización Laboratorial

Los hospitales y clínicas generaron el 44,55% de los ingresos en 2025, dado que la mayoría de las biopsias y las decisiones iniciales de tratamiento se producen en estos entornos. Los centros de cáncer, que incluyen grandes instituciones académicas y designadas por el Instituto Nacional del Cáncer (NCI), representaron el 32,65% y ofrecen comités de tumores integrados que interpretan perfiles genómicos complejos. Sin embargo, el crecimiento más rápido se encuentra en los laboratorios de diagnóstico, que están escalando a una CAGR del 17,05% a medida que los sistemas de salud centralizan las pruebas de alta complejidad. El mercado de tumores sólidos avanzados positivos al gen de fusión NTRK depende cada vez más de estos laboratorios centrales para la NGS de alto rendimiento, lo que reduce el costo por muestra y estandariza la calidad.

La centralización laboratorial coincide con los avances en patología digital que permiten escanear preparaciones localmente y revisarlas de forma remota por subespecialistas. Este flujo de trabajo resulta atractivo para los hospitales más pequeños que enfrentan escasez de patólogos moleculares. Las redes de laboratorios comerciales, como Foundation Medicine y NeoGenomics, negocian contratos nacionales con pagadores que agrupan la secuenciación y la interpretación, lo que facilita a los oncólogos comunitarios el acceso a informes accionables. La convergencia de las opciones de pruebas basadas en tejido y en plasma dentro de un único laboratorio refuerza aún más la propuesta de valor del laboratorio. A medida que mejore la logística, los laboratorios centrales podrían eclipsar a los hospitales como principal centro de pruebas, aunque las decisiones de tratamiento seguirán tomándose al lado del paciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

América del Norte lideró con una participación del 41,90% en 2025, impulsada por el sólido reembolso de la NGS, las redes maduras de ensayos clínicos y la adopción más temprana de indicaciones agnósticas al tejido. Los pagadores públicos han clarificado la cobertura de los paneles integrales, pero los aseguradores comerciales siguen aplicando criterios variables de gestión de la utilización que pueden retrasar las pruebas en entornos comunitarios. Las grandes inversiones farmacéuticas, incluida la asignación de 50.000 millones de USD de Roche para nueva capacidad de fabricación y diagnóstico, amplían la resiliencia de la cadena de suministro en la región.

Asia-Pacífico registra la CAGR más alta del 15,05% gracias al impulso paralelo del plan de medicina de precisión de China y las iniciativas de cribado genómico nacional de Japón. Seúl y Taipéi han demostrado modelos de reembolso viables que integran las pruebas con la terapia, mientras que las cadenas de oncología privada de India incorporan la perfilación molecular amplia para pacientes que pagan de su propio bolsillo. Las brechas de capacidad en patología persisten fuera de las ciudades de primer nivel, pero los gobiernos regionales están financiando programas de formación para cerrar el déficit de competencias. El rápido aumento de la incidencia del cáncer de pulmón y colorrectal sustenta el volumen de pruebas, y los pagadores están experimentando ahora con acuerdos de reparto de riesgos que reducen el impacto presupuestario de los fármacos de precio premium.

Europa mantiene un crecimiento equilibrado, ya que las revisiones coordinadas de la EMA mantienen los plazos de lanzamiento cercanos a los de Estados Unidos. Alemania y el Reino Unido anclan la adopción con sólidos comités de tumores moleculares, mientras que Francia vincula el reembolso a la evidencia basada en resultados. Los estados de Europa Central y Oriental aún rezagan debido a restricciones presupuestarias, aunque las iniciativas de toda la UE aspiran a armonizar la calidad de las pruebas y los marcos de intercambio de datos. Las redes de patología digital permiten la consulta transfronteriza que compensa la escasez local de personal especializado, apoyando la convergencia gradual en los estándares de pruebas. En general, el enfoque de la región en la rentabilidad ejerce una presión a la baja sobre los precios, pero aumenta la previsibilidad del volumen.

Panorama Competitivo

El mercado de tumores sólidos avanzados positivos al gen de fusión NTRK muestra una concentración moderada, con los pioneros de primera generación Bayer y Roche manteniendo activos farmacológicos clave. Larotrectinib y entrectinib siguen siendo los referentes de categoría para los médicos y los pagadores. Blueprint Medicines está avanzando en inhibidores de nueva generación que abordan los perfiles de resistencia emergentes y logran una mayor penetración en el SNC. Las empresas integradas aprovechan los diagnósticos complementarios para consolidar su participación; la plataforma cobas de Roche, por ejemplo, está vinculada a su cartera terapéutica, reforzando la fidelidad de los usuarios.

Los actores diagnósticos buscan ventaja competitiva a través de la amplitud del panel y la bioinformática. El acuerdo de codesarrollo de Thermo Fisher con Bayer demuestra el valor estratégico de una plataforma de secuenciación interna que alimenta directamente la adopción de fármacos. La colaboración de BostonGene con Takeda en perfilación impulsada por inteligencia artificial indica que el análisis de datos es un factor diferenciador emergente.

Las empresas de biotecnología de tamaño mediano explotan los espacios en blanco en tumores pediátricos y sólidos raros, buscando exclusividad regulatoria para pequeñas poblaciones de pacientes. La financiación de capital riesgo se orienta hacia plataformas que combinan la biopsia líquida con la interpretación basada en inteligencia artificial. Las empresas emergentes que desarrollan la detección de fusiones en el punto de atención mediante microfluídica pueden reducir la barrera para la adopción en oncología comunitaria. A pesar de la diversificación, las barreras como la escala de fabricación y la evidencia clínica para los diagnósticos complementarios mantienen altas las barreras de entrada, favoreciendo a los actores establecidos con capacidades integradas.

Líderes de la Industria de Tumores Sólidos Avanzados Positivos al Gen de Fusión NTRK

Bayer AG

Empire Genomics, LLC

F. Hoffmann-La Roche Ltd.

NeoGenomics Laboratories, Inc.

OncoDNA S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Zai Lab presentó una solicitud complementaria de nuevo fármaco ante la NMPA de China para repotrectinib en tumores sólidos que albergan una fusión del gen NTRK.

- Abril de 2025: La FDA de EE. UU. otorgó la aprobación completa a VITRAKVI (larotrectinib) para pacientes adultos y pediátricos con tumores sólidos que presentan una fusión NTRK y sin mutación de resistencia adquirida.

Alcance del Informe Global del Mercado de Tumores Sólidos Avanzados Positivos al Gen de Fusión NTRK

Las fusiones del gen NTRK que involucran NTRK1, NTRK2 o NTRK3 (que codifican los receptores de neurotrofinas TRKA, TRKB y TRKC, respectivamente) son impulsores oncogénicos de diversos tipos de tumores en adultos y en pediatría. Estas fusiones pueden detectarse en la práctica clínica mediante una variedad de métodos, incluida la secuenciación de ADN y ARN tumoral y la perfilación de ADN libre de células plasmáticas. El tratamiento de pacientes con cánceres positivos a fusiones NTRK con un inhibidor TRK de primera generación, como larotrectinib o entrectinib, se asocia con altas tasas de respuesta.

| Terapéuticos | Inhibidores TRK de Primera Generación |

| Inhibidores TRK de Nueva Generación | |

| Diagnósticos | Paneles NGS |

| Inmunohistoquímica (IHC) | |

| FISH | |

| RT-PCR | |

| Otros |

| Cáncer de Tiroides |

| Cáncer de Glándula Salival |

| Cáncer de Pulmón (CPNM) |

| Cáncer Colorrectal |

| Otros |

| Hospitales y Clínicas |

| Centros de Cáncer |

| Laboratorios de Diagnóstico |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Terapéuticos | Inhibidores TRK de Primera Generación |

| Inhibidores TRK de Nueva Generación | ||

| Diagnósticos | Paneles NGS | |

| Inmunohistoquímica (IHC) | ||

| FISH | ||

| RT-PCR | ||

| Otros | ||

| Por Origen Tumoral | Cáncer de Tiroides | |

| Cáncer de Glándula Salival | ||

| Cáncer de Pulmón (CPNM) | ||

| Cáncer Colorrectal | ||

| Otros | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cáncer | ||

| Laboratorios de Diagnóstico | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento del mercado de tumores sólidos avanzados positivos al gen de fusión NTRK?

El aumento de la incidencia del cáncer, las pruebas moleculares más tempranas y las sucesivas aprobaciones regulatorias de inhibidores TRK agnósticos al tejido impulsan conjuntamente la identificación de pacientes y la adopción de fármacos.

¿Qué segmento del mercado de tumores sólidos avanzados positivos al gen de fusión NTRK se expande más rápidamente?

Los terapéuticos crecen a una CAGR del 15,55%, respaldados por inhibidores con penetración en el SNC de nueva generación que avanzan en los últimos estadios de los canales de desarrollo.

¿Por qué Asia-Pacífico registra la CAGR regional más alta?

Los programas genómicos financiados por los gobiernos de China, Japón y Corea del Sur impulsan la adopción de la NGS y crean un acceso rápido a la terapia, lo que se traduce en una CAGR del 15,05% durante 2026-2031.

¿Cuál sigue siendo la mayor barrera para una adopción más amplia de los inhibidores TRK?

Los altos costos de secuenciación y el reembolso desigual para las pruebas y la terapia limitan el acceso, en particular en los mercados emergentes y entre los pagadores comerciales de EE. UU.

¿En qué se diferencian los inhibidores TRK de nueva generación de los fármacos de primera generación?

Están diseñados para una mayor penetración en el SNC y actividad frente a mutaciones de resistencia conocidas, lo que puede extender la duración del tratamiento y ampliar las poblaciones de pacientes elegibles.

Última actualización de la página el: