Tamaño y Cuota del Mercado de Centros de Datos del Norte de Virginia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

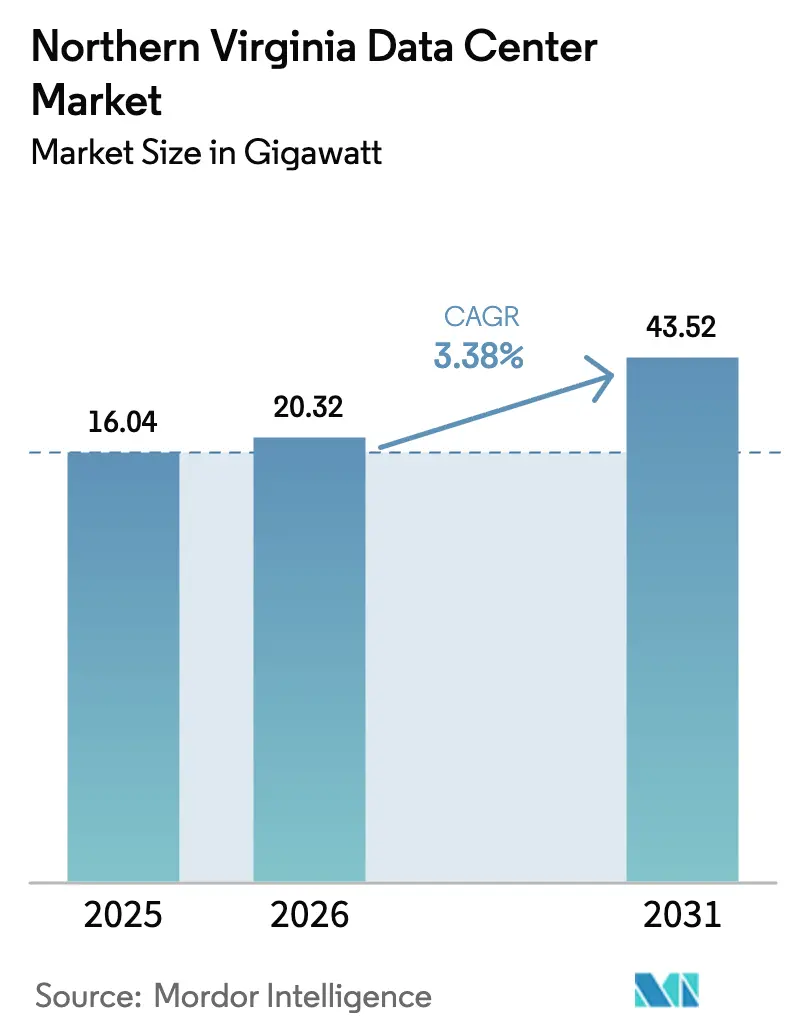

| Tamaño del mercado en el año base (2025) | 16.04 gigavatio |

| Volumen del Mercado (2026) | 20.32 gigavatio |

| Volumen del Mercado (2031) | 43.52 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 3.38% CAGR |

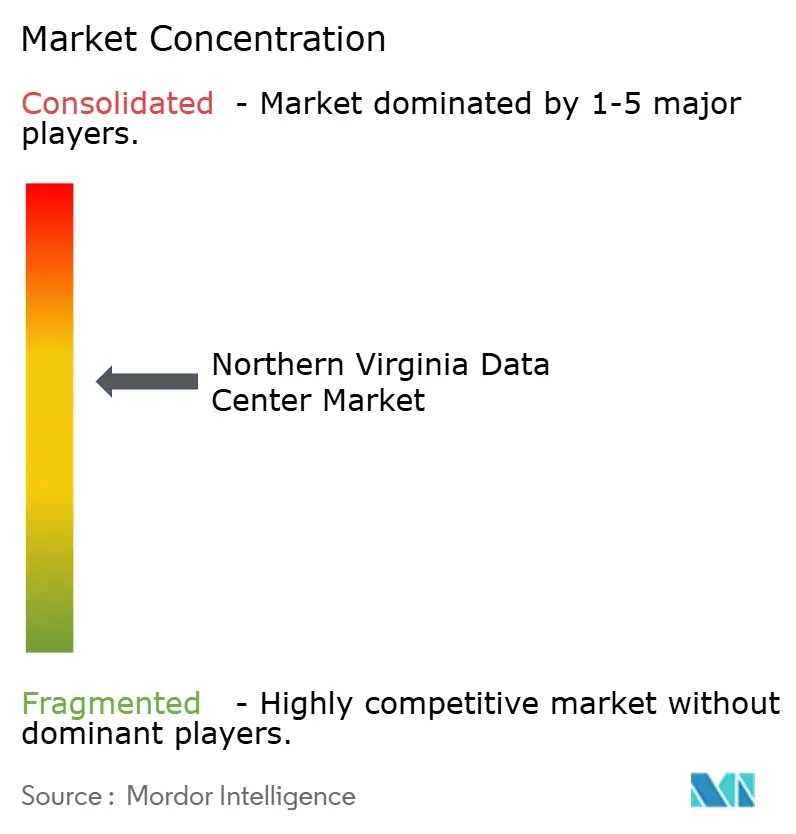

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos del Norte de Virginia por Mordor Intelligence

El tamaño del mercado de centros de datos del Norte de Virginia en 2026 se estima en 20,32 GW, creciendo desde el valor de 2025 de 16,05 GW, con proyecciones para 2031 que muestran 43,52 GW, creciendo a una CAGR del 3,38% durante 2026-2031. El gasto de capital sostenido en hiperescala, la densidad de fibra óptica en niveles récord y un régimen fiscal que exime el equipamiento de los centros de datos de los impuestos sobre ventas y uso sustentan esta trayectoria de crecimiento constante. Aproximadamente el 70% del tráfico global de internet ya pasa por instalaciones ubicadas en los condados de Loudoun, Prince William y Fairfax, lo que otorga a los operadores ventajas de interconexión sin igual y refuerza el ciclo virtuoso que atrae a nuevos participantes. La energía sigue siendo la principal restricción: los centros de datos consumieron el 25% de la combinación eléctrica de Virginia en 2025 y podrían representar el 46% para 2030, impulsando un rápido giro hacia acuerdos de compra de energía de múltiples gigavatios, generación in situ y almacenamiento en baterías. La escasez de terrenos dentro del corredor tradicional de Ashburn está acelerando el traslado hacia instalaciones de varios pisos y condados secundarios, e intensificando las guerras de ofertas por parcelas ya zonificadas para infraestructura digital.

Conclusiones Clave del Informe

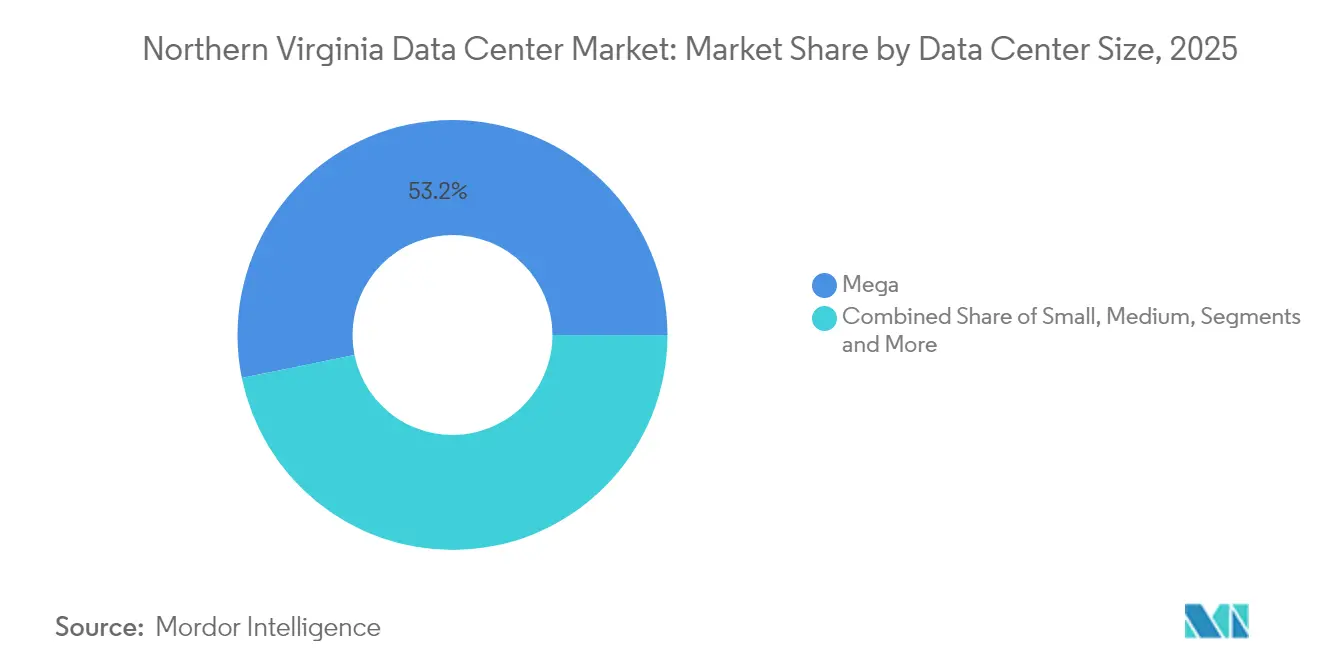

- Por tamaño de centro de datos, las instalaciones de hiperescala representaron el 53,20% de la cuota del mercado de centros de datos del Norte de Virginia en 2025; se proyecta que las instalaciones grandes registren la CAGR más rápida del 4,05% hasta 2031.

- Por tipo de nivel, los sitios de Nivel 3 concentraron el 77,90% del tamaño del mercado de centros de datos del Norte de Virginia en 2025, mientras que se prevé que los despliegues de Nivel 4 crezcan a una CAGR del 5,05% hasta 2031.

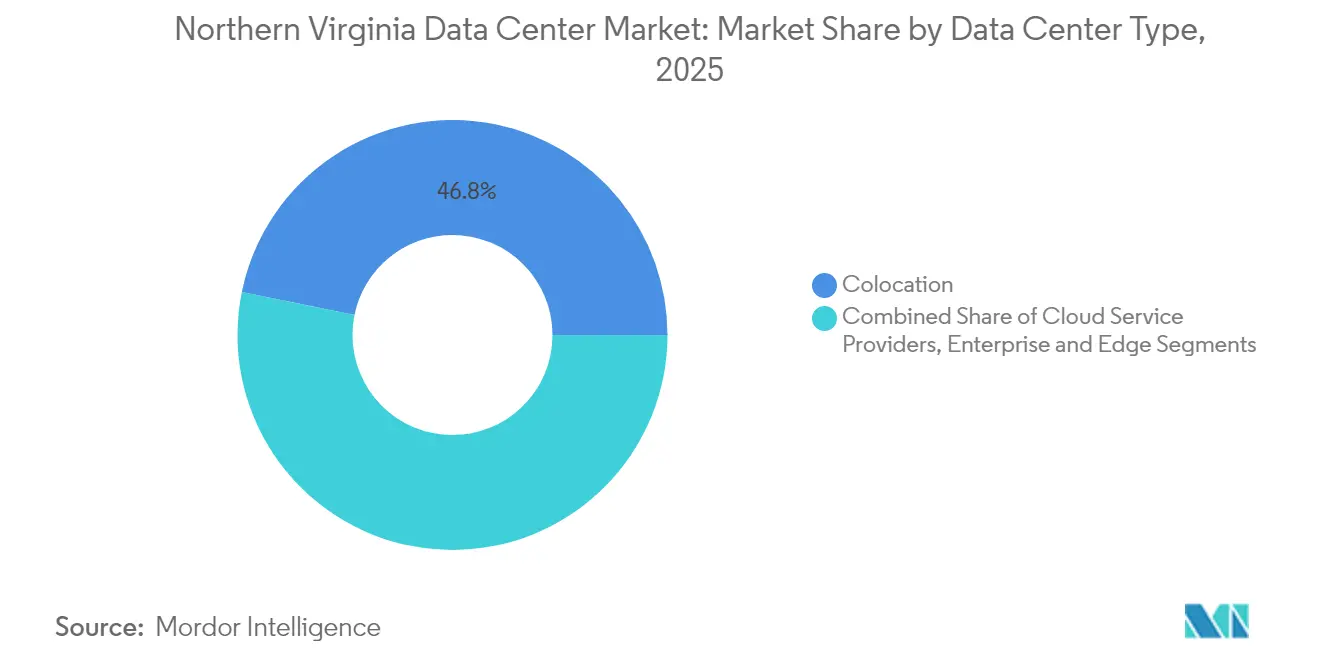

- Por tipo de centro de datos, las instalaciones de colocación representaron el 46,80% del tamaño del mercado de centros de datos del Norte de Virginia en 2025; los proveedores de servicios en la nube avanzarán a una CAGR del 6,55% hasta 2031.

- Amazon Web Services, Microsoft y Google controlaron colectivamente el 38% de la carga de TI activa en 2024, lo que ilustra la escala a la que los operadores de hiperescala determinan los ciclos de construcción regionales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos del Norte de Virginia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida expansión de la nube en hiperescala | +1.2% | Núcleo del Norte de Virginia, con desbordamiento hacia los condados de Stafford y Caroline | Mediano plazo (2-4 años) |

| Densidad de fibra óptica e interconexión en niveles récord | +0.8% | Epicentro de Ashburn, extendiéndose a lo largo del corredor de Dulles | Largo plazo (≥ 4 años) |

| Incentivos fiscales y exenciones de impuestos sobre ventas y uso | +0.6% | Todo el estado de Virginia, con beneficios concentrados en el Norte de Virginia | Largo plazo (≥ 4 años) |

| Auge de clústeres de IA/ML y GPU | +1.1% | Norte de Virginia, con clústeres emergentes en el área de Richmond | Corto plazo (≤ 2 años) |

| Demanda corporativa de disponibilidad 24×7 (perimetral y latencia) | +0.4% | Área metropolitana de Washington D.C., zonas de proximidad a agencias federales | Mediano plazo (2-4 años) |

| Transición hacia acuerdos de compra de energía sostenible/renovable | +0.3% | Norte de Virginia, con abastecimiento renovable de proyectos en todo el estado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Nube en Hiperescala

Amazon Web Services operaba más de 50 instalaciones en el Norte de Virginia en 2024, y Microsoft tiene en marcha proyectos que suman casi 4 millones de pies cuadrados en Manassas, lo que subraya la escala a la que los operadores de hiperescala prefieren concentrar capacidad.[1]Equipo Editorial de Data Center Dynamics, "AWS amplía su presencia en el Norte de Virginia," datacenterdynamics.com La concentración favorece la interconexión de baja latencia y las economías de escala, pero amplifica la dependencia regional de la red de Dominion Energy. Los proveedores tradicionales de colocación están rediseñando sus campus; la plataforma de Ashburn de Digital Realty por sí sola soporta ahora 632 MW de capacidad de carga de TI. El cableado intensificado entre campus y las subestaciones dedicadas se han convertido en características habituales de los proyectos, y las reservas de energía para bloques de 100 MW ya no son excepcionales. Sin embargo, la moratoria de Dominion en 2024 sobre nuevas conexiones puso de manifiesto cómo la congestión de la red de transmisión puede frenar incluso a las carteras corporativas más sólidas.

Densidad de Fibra Óptica e Interconexión en Niveles Récord

El legado de MAE-East sitúa a Ashburn en el centro de 337 puntos de interconexión activos en 16 sitios de Equinix, creando métricas de latencia que pocos centros metropolitanos globales pueden igualar. Esta densa red obliga a cualquier proveedor de nube o inteligencia artificial que necesite tiempos de ida y vuelta inferiores al milisegundo a ubicarse dentro del mismo radio de cobertura de fibra, lo que refuerza la escalada de precios del suelo. Propuestas como el campus de 362 acres de Active Infrastructure en Leesburg combinan energías renovables detrás del medidor con bucles de fibra locales, ilustrando un enfoque combinado para el riesgo de la red y el valor de la conectividad. La combinación de bucles de fibra oscura, salas de encuentro y conexiones de retorno por cable submarino continúa elevando la indispensabilidad de la región para el tráfico de la red troncal global.

Incentivos Fiscales y Exenciones de Impuestos sobre Ventas y Uso

El programa de exenciones de Virginia catalizó 24.000 millones de USD en inversiones calificadas durante el ejercicio fiscal 2023.[3] JLARC, "Centros de Datos en Virginia," coopercenter.org El mecanismo otorga a los operadores una exención total sobre servidores, equipos de red y equipos de acondicionamiento de energía a cambio de compromisos de capital de 150 millones de USD más 50 puestos de trabajo, umbrales que los operadores de hiperescala superan con facilidad. La renovación legislativa hasta 2035 proporciona la certeza política tan valorada durante los ciclos de planificación de campus que pueden abarcar una década. No obstante, el condado de Prince William elevó el gravamen local sobre centros de datos de 2,15 USD a 3,70 USD por cada 100 USD de valor tasado en 2024, lo que indica que la política fiscal podría endurecerse si los beneficios para la comunidad no compensan las externalidades percibidas.

Auge de Clústeres de IA/ML y GPU

Los clústeres de entrenamiento de GPU requieren densidades a nivel de bastidor entre 10 y 20 veces superiores a las de las pilas de aplicaciones heredadas, lo que obliga a los operadores a modernizar sus instalaciones para incorporar refrigeración líquida y circuitos de retorno de agua fría. La refrigeración directa al chip de CyrusOne reduce el consumo de energía hasta en un 25% mientras soporta cargas superiores a 100 kW por bastidor. Cerebras Systems planea seis centros de datos en Estados Unidos para finales de 2025, con el 85% de la capacidad desplegada comprometida con cargas de trabajo de inferencia de inteligencia artificial en el Norte de Virginia. El auge de la inteligencia artificial también está acelerando la adopción del Nivel 4, ya que los ciclos de entrenamiento continuo no pueden tolerar tiempos de inactividad planificados. Si bien los diseños avanzados elevan la utilización de las instalaciones, cada despliegue añade carga adicional a las líneas de transmisión congestionadas de Dominion Energy, convirtiendo las granjas de baterías locales y las microrredes en un elemento de diseño definitorio en la próxima oleada de construcción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones de la red de Dominion Energy | -1.8% | Núcleo del Norte de Virginia, afectando a los condados de Loudoun y Prince William | Corto plazo (≤ 2 años) |

| Moratorias de uso del suelo y zonificación en Loudoun/Prince William | -0.9% | Condado de Loudoun principalmente, con efectos secundarios en Prince William | Mediano plazo (2-4 años) |

| Escalada de costos de construcción y equipos de energía | -0.7% | Impacto regional en todo el Norte de Virginia | Corto plazo (≤ 2 años) |

| Restricciones de uso del agua para refrigeración avanzada | -0.4% | Condados de Fairfax y Loudoun, áreas bajo supervisión de la autoridad del agua | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de la Red de Dominion Energy

El Plan de Recursos Integrados de Dominion para 2024 proyecta un aumento del 85% en la carga durante 15 años, lo que requiere 3,4 GW de energía eólica marina, 12 GW solar y 4,5 GW de almacenamiento solo para mantener la suficiencia del suministro. Las pausas temporales en las conexiones hasta enero de 2026 crearon un mercado bifurcado donde los proyectos con derecho a energía se negocian con prima, mientras que los sitios de nueva construcción esperan en la cola. PJM Interconnection recibió 92 ofertas para mejoras de transmisión que podrían alcanzar los 51.000 millones de USD, lo que pone de relieve la magnitud de la remediación necesaria. Los desarrolladores solicitan cada vez más turbinas de gas in situ, almacenamiento en baterías o acuerdos de compra de energía renovable combinados con alimentadores dedicados para mitigar la incertidumbre en las conexiones. Sin embargo, estas soluciones alternativas añaden complejidad a la construcción y pueden enfrentar un escrutinio adicional en los permisos.

Moratorias de Uso del Suelo y Zonificación en Loudoun/Prince William

El condado de Loudoun eliminó las aprobaciones de centros de datos por derecho propio en marzo de 2025, llevando cada nuevo proyecto a audiencias públicas y revisiones de excepciones especiales.[2]Holland & Knight, "Cambios de zonificación en el condado de Loudoun," hklaw.com El condado de Prince William archivó la propuesta de Amazon cerca de la Escuela Secundaria Gainesville a finales de 2024, mientras que el condado de Fairfax introdujo retranqueos residenciales de 200 pies y prohibió los centros de datos a menos de una milla de las estaciones de metro. Estos cambios ralentizan los plazos de habilitación entre 12 y 24 meses y aumentan los costos de mantenimiento de las reservas de suelo. Están impulsando a los operadores con alta demanda de capacidad a explorar los condados de Stafford, Caroline y Culpeper, donde los códigos de zonificación siguen siendo permisivos y el suelo industrial es abundante. Como resultado, el mercado de centros de datos del Norte de Virginia se está expandiendo hacia el sur a lo largo de la I-95, aumentando el kilometraje de las líneas de transmisión y añadiendo carga al capital de Dominion.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones de Hiperescala Impulsan la Consolidación del Mercado

Las instalaciones de hiperescala representaron el 53,20% de la cuota del mercado de centros de datos del Norte de Virginia en 2025 y se expandirán a una CAGR del 3,85% hasta 2031. The Grove at Gainesville se extiende a lo largo de un cuarto de milla y necesita energía para 150.000 hogares, lo que ilustra las economías que los operadores logran al escalar plantas de climatización, generadores y operaciones de seguridad. Las instalaciones de gran y mediano tamaño siguen asegurando contratos de arrendamiento de empresas que valoran la diversidad geográfica, aunque la gravedad del capital de los campus de múltiples gigavatios está atrayendo la inversión hacia el extremo superior de la curva de escala.

El diseño de hiperescala también orienta la construcción hacia superestructuras de acero de varios pisos que optimizan el escaso suelo disponible, pero elevan la complejidad mecánica. El Campus Tecnológico de Stafford de 1 GW de STACK Infrastructure subraya esta tendencia, abarcando 500 acres y albergando 19 edificios diseñados para refrigeración líquida y reservas de baterías de 300 MW. Dada su capacidad prevista, el campus por sí solo representa el 7% del mercado de centros de datos del Norte de Virginia en 2030. El creciente escrutinio de la comunidad puede moderar el ritmo, pero la lógica económica de agregar capacidad cerca de los cruces de fibra garantiza que las instalaciones mega seguirán siendo el formato definitorio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Nivel: Dominio del Nivel 3 con Aceleración del Nivel 4

Los sitios de Nivel 3 representaron el 77,90% del tamaño del mercado de centros de datos del Norte de Virginia en 2025, equilibrando el tiempo de actividad y el costo para la mayoría de las cargas de trabajo empresariales. Los clústeres de inteligencia artificial y las cargas de trabajo reguladas están impulsando la demanda del Nivel 4, que superará al mercado general con una CAGR del 5,05% hasta 2031. Los trabajos de entrenamiento continuo que duran semanas o meses no toleran interrupciones, lo que lleva a los diseñadores hacia la redundancia mecánica N+2 y las rutas de energía mantenibles de forma concurrente.

CyrusOne lidera las modernizaciones al Nivel 4, combinando la refrigeración directa al chip con sistemas de rechazo de calor que reducen el uso del agua mientras mantienen densidades de bastidor de 100 kW. Los estudios de casos de inversión revelan que los alquileres del Nivel 4 tienen una prima del 25% sobre los del Nivel 3, aunque los operadores siguen acumulando ahorros gracias a la reducción de las penalizaciones por tiempo de inactividad. A medida que las expectativas de fiabilidad amplían la brecha de capacidades, las instalaciones de Nivel 1 y Nivel 2 se retirarán a roles de nicho como sitios de recuperación ante desastres, donde la eficiencia del capital supera la disponibilidad de cinco nueves.

Por Tipo de Centro de Datos: Los Proveedores de Servicios en la Nube Lideran el Crecimiento

La colocación retuvo el 46,80% del tamaño del mercado de centros de datos del Norte de Virginia en 2025, pero el segmento de proveedores de servicios en la nube (CSP) está en camino de registrar la CAGR más sólida del 6,55% hasta 2031. Los operadores de hiperescala como el programa de construcción de Amazon de 11.000 millones de USD en el condado de Louisa ilustran la preferencia por la propiedad total y el control del diseño. La colocación mayorista y minorista sigue atrayendo a nubes de nivel medio y empresas que requieren variedad de interconexión sin la carga de inversión de un edificio dedicado.

La industria de centros de datos del Norte de Virginia se está adaptando ofreciendo arrendamientos flexibles de estructura con energía, conductos preposicionados para refrigeración por inmersión y medición granular a medida que los inquilinos persiguen objetivos de sostenibilidad. La colocación minorista sigue siendo atractiva para las cargas de trabajo sujetas a cumplimiento normativo que necesitan capacidad bajo demanda, mientras que los corredores mayoristas anclan salas de 20-50 MW buscadas por proveedores de contenido regionales. Los operadores que integren paneles solares in situ y refrigeración con agua reciclada asegurarán diferenciación a medida que las tarjetas de puntuación de criterios ambientales, sociales y de gobernanza se unan a la latencia y el precio en las decisiones de adquisición.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El condado de Loudoun alberga más de 160 instalaciones activas en 31 millones de pies cuadrados, lo que lo convierte en el clúster de infraestructura digital más denso del planeta. La concentración otorga al mercado de centros de datos del Norte de Virginia eficiencias de interconexión y mano de obra sin igual, aunque también amplifica las disputas locales de zonificación y el riesgo de congestión energética. El condado de Prince William podría superar a Loudoun en superficie una vez que se resuelvan las habilitaciones, con proyectos planificados que superan los 80 millones de pies cuadrados. El condado de Fairfax soporta cargas de trabajo centradas en el gobierno que se benefician de la proximidad a los campus federales y las agencias del Capitolio.

La huella regional equivalía al 13% de la capacidad activa global en 2025, lo que pone de relieve la importancia sistémica de sus espinas dorsales de fibra y hoteles de operadores. La adquisición por parte de Amazon de 100 acres en Leesburg y la iniciativa de 500 acres de STACK en Stafford demuestran un giro hacia los condados exteriores donde los precios del suelo y el sentimiento de la comunidad son más favorables. Dicha expansión obliga a empresas de servicios públicos como la Cooperativa Eléctrica del Norte de Virginia a reconfigurar las topologías de subestaciones rurales, ya que los clientes de centros de datos representarán el 95% de las ventas de energía de la Cooperativa Eléctrica del Norte de Virginia para 2032.

Las limitaciones de la red siguen centrándose en la red troncal de transmisión de Dominion, por lo que los operadores solicitan cada vez más alimentadores privados de nuevas granjas solares en el sur de Virginia. El tamaño del mercado de centros de datos del Norte de Virginia atribuible a los condados de Stafford, Caroline y Culpeper podría superar los 2,14 GW para 2031, absorbiendo la demanda que Ashburn y Manassas no pueden acomodar dentro de los límites de zonificación. Si bien trasladar las cargas de trabajo fuera del núcleo urbano reduce la fricción inmediata por el suelo, alarga las rutas de retorno y añade complejidad a las estrategias de replicación sincrónica.

Panorama Competitivo

Un puñado de operadores de campus establecidos —Equinix, Digital Realty, CoreSite, CyrusOne, STACK Infrastructure y Vantage— controlan la mayor parte de los nodos primarios de interconexión, aunque el campo sigue abierto para los innovadores capaces de asegurar suelo y energía. Los operadores de hiperescala sesgan la concentración de la demanda: en 2024, Amazon, Microsoft y Google representaron el 38% de la carga de TI puesta en servicio en el mercado de centros de datos del Norte de Virginia. Equinix se asoció con GIC y CPP Investments en una empresa de 15.000 millones de USD para aumentar la capacidad de hiperescala, lo que subraya el peso del capital soberano y de pensiones en la financiación de campus.

El préstamo verde de 900 millones de USD de STACK señala una creciente preferencia por los instrumentos vinculados a la sostenibilidad, y la captación de deuda de 13.000 millones de USD de Vantage a principios de 2025 ilustra aún más el apetito por las carteras orientadas a la escala vantage-dc.com. La escasez de suelo fomenta los contratos de construcción a medida que transfieren el riesgo de diseño a los promotores a cambio de certeza de ingresos a largo plazo. Los especialistas en mercados secundarios como Iron Mountain han gastado 113 millones de USD por una parcela de 40 acres en Prince William que ya cuenta con un derecho de energía de 300 MW, con el objetivo de capturar valor del enrutamiento de interconexión restringido insidenova.com.

La diferenciación tecnológica proviene ahora de patentes de refrigeración líquida, tanques de inmersión y software de gestión de energía que orquesta el almacenamiento en baterías durante los recortes de la red. El plano preparado para hidrógeno de Active Infrastructure refleja la urgencia de desligar la expansión del campus de las ventanas de cuota de Dominion. A medida que los ciclos de innovación se acortan, los operadores con equipos de ingeniería internos capaces de iterar diseños de cadenas de energía ganan contratos de arrendamiento más rápido que aquellos que dependen de empresas externas de ingeniería, adquisiciones y construcción.

Líderes de la Industria de Centros de Datos del Norte de Virginia

Digital Realty Trust, Inc.

Equinix, Inc.

Amazon Web Services, Inc.

Vantage Data Centers, LLC

CyrusOne LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Amazon adquirió 100 acres en Leesburg para la futura construcción de un centro de datos.

- Febrero de 2025: Los supervisores del condado de Prince William aprobaron un campus de Amazon cerca de la Escuela Secundaria Unity Reed, incorporando disposiciones de servicios comunitarios.

- Febrero de 2025: Dominion Energy se comprometió a ampliar la capacidad contratada de centros de datos a 40 GW para aliviar los retrasos en las conexiones.

- Enero de 2025: STACK Infrastructure presentó un Campus Tecnológico de Stafford de 1 GW que abarca 500 acres y 19 edificios.

Alcance del Informe del Mercado de Centros de Datos del Norte de Virginia

Un centro de datos es una sala, edificio o instalación física que alberga infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, y para almacenar y gestionar los datos asociados a dichas aplicaciones y servicios.

El mercado de centros de datos del Norte de Virginia está segmentado por tamaño de centro de datos (pequeño, mediano, grande, masivo, mega), tipo de nivel (nivel 1 y 2, nivel 3, nivel 4), absorción (utilizada (tipo de colocación (minorista, mayorista, hiperescala), usuario final (nube y TI, telecomunicaciones, medios y entretenimiento, gobierno, servicios bancarios, financieros y de seguros, manufactura, comercio electrónico)) y no utilizada).

Los tamaños y previsiones del mercado se proporcionan en términos de volumen (MW) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Proveedores de Servicios en la Nube (CSP) | |||

| Empresarial, Modular y Perimetral | |||

| Colocación | No Utilizado | ||

| Utilizado | Tipo de Colocación | Minorista | |

| Mayorista | |||

| Usuario Final | Nube y TI | ||

| Telecomunicaciones | |||

| Medios y Entretenimiento | |||

| Gobierno | |||

| Servicios Bancarios, Financieros y de Seguros | |||

| Manufactura | |||

| Comercio Electrónico | |||

| Otro Usuario Final | |||

| Por Tamaño de Centro de Datos | Pequeño | |||

| Mediano | ||||

| Grande | ||||

| Hiperescala | ||||

| Por Tipo de Nivel | Nivel 1 y 2 | |||

| Nivel 3 | ||||

| Nivel 4 | ||||

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube (CSP) | |||

| Empresarial, Modular y Perimetral | ||||

| Colocación | No Utilizado | |||

| Utilizado | Tipo de Colocación | Minorista | ||

| Mayorista | ||||

| Usuario Final | Nube y TI | |||

| Telecomunicaciones | ||||

| Medios y Entretenimiento | ||||

| Gobierno | ||||

| Servicios Bancarios, Financieros y de Seguros | ||||

| Manufactura | ||||

| Comercio Electrónico | ||||

| Otro Usuario Final | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad proyectada del mercado de centros de datos del Norte de Virginia para 2031?

Se prevé que el mercado alcance 9,28 GW de carga de TI instalada para 2031, creciendo a una CAGR del 3,38%.

¿Por qué los centros de datos mega dominan la nueva construcción?

Los campus mega reducen los costos unitarios de energía, refrigeración y seguridad, y se alinean con los bloques de arrendamiento de hiperescala que a menudo requieren 100 MW o más de capacidad contigua.

¿Cómo se están abordando las restricciones de energía?

Dominion Energy planea elevar la capacidad contratada de centros de datos a 40 GW, mientras que los operadores despliegan generación in situ y almacenamiento en baterías para superar los cuellos de botella en la transmisión.

¿Qué segmento crece más rápido dentro del mercado?

Los proveedores de servicios en la nube muestran la CAGR proyectada más alta del 6,55% hasta 2031, ya que los operadores de hiperescala prefieren instalaciones propias sobre la colocación de terceros.

¿Qué cambios regulatorios afectan a las nuevas construcciones?

El condado de Loudoun ahora exige permisos de excepción especial para cada centro de datos, mientras que los condados cercanos han introducido retranqueos por ruido y límites de zonificación, extendiendo los plazos de los proyectos.

¿Cómo ha alterado la inteligencia artificial el diseño de las instalaciones?

Las cargas de trabajo de inteligencia artificial impulsadas por GPU requieren refrigeración líquida y mayores densidades de bastidor, lo que impulsa modernizaciones y actualizaciones al Nivel 4 para mantener las operaciones de entrenamiento continuo.

Última actualización de la página el: