Tamaño y Cuota del Mercado de Centros de Datos de Nueva Jersey

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

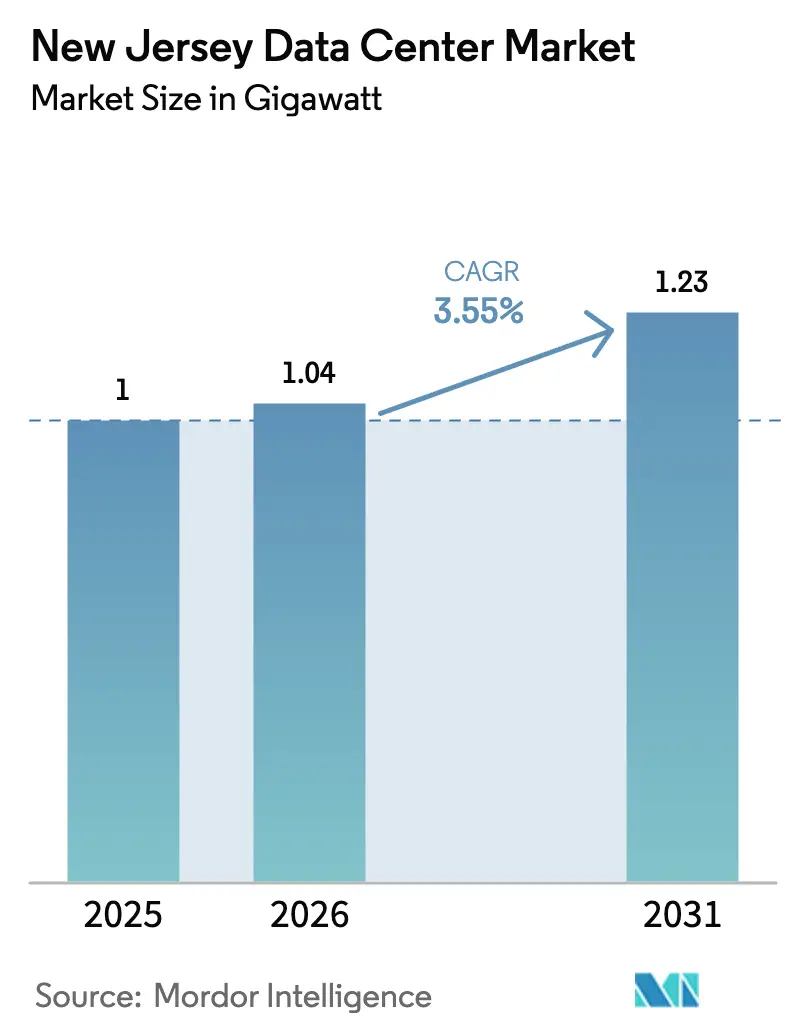

| Tamaño del mercado en el año base (2025) | 1.0 gigavatio |

| Volumen del Mercado (2026) | 1.04 gigavatio |

| Volumen del Mercado (2031) | 1.23 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

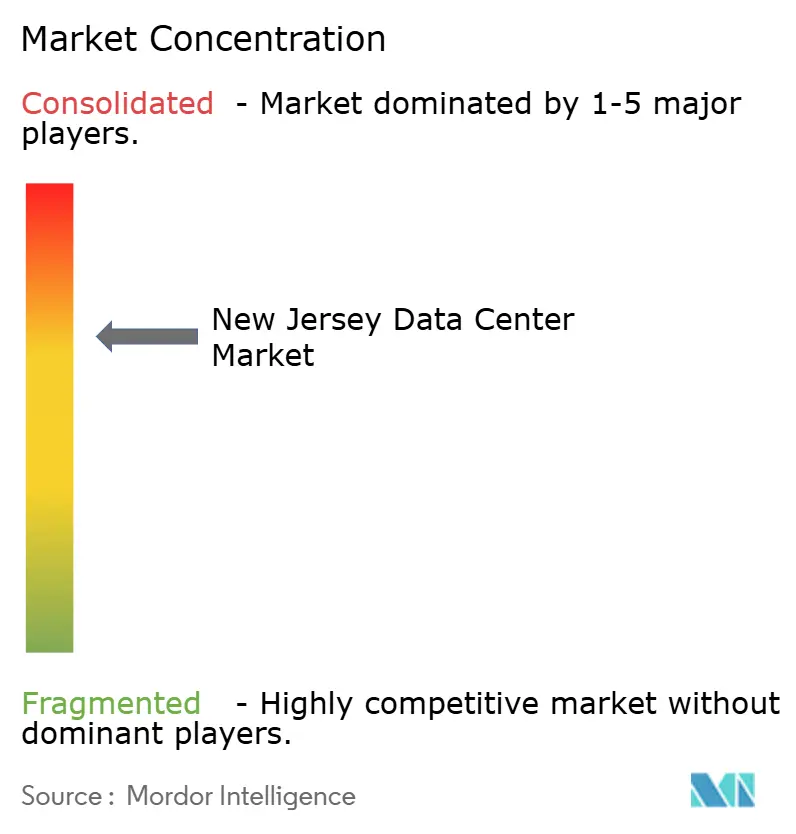

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Nueva Jersey por Mordor Intelligence

Se prevé que el tamaño del mercado de centros de datos de Nueva Jersey crezca de 1,0 GW en 2025 a 1,04 GW en 2026, y se proyecta que alcance 1,23 GW en 2031 con una CAGR del 3,55% durante el período 2026-2031. Los clústeres de entrenamiento de IA que requieren decenas de megavatios por arrendamiento están redefiniendo las prioridades de gasto de capital, y toda la cadena de adquisición se está orientando hacia la distribución de energía de alta densidad, la refrigeración directa al chip y la interconexión rápida datacenterfrontier.com. La proximidad a cables submarinos en Wall Township, combinada con rutas de fibra de submilisegundo a Manhattan, ha atraído cargas de trabajo de negociación sensibles a la latencia y ha reforzado el papel del estado como puerta de entrada internacional del Noreste. Por su parte, un retraso en la cola de interconexión de PJM que supera los 4,7 GW pone de manifiesto cómo la escasez de acceso a la red puede acelerar la consolidación de instalaciones o las estructuras de empresas conjuntas que agrupan derechos energéticos existentes. Las iniciativas legislativas que vinculan los incentivos fiscales para centros de datos de IA a la obtención de energía renovable están estableciendo nuevos umbrales de cumplimiento e impulsando a los operadores hacia acuerdos de compra de energía solar o eólica detrás del medidor.

Conclusiones Clave del Informe

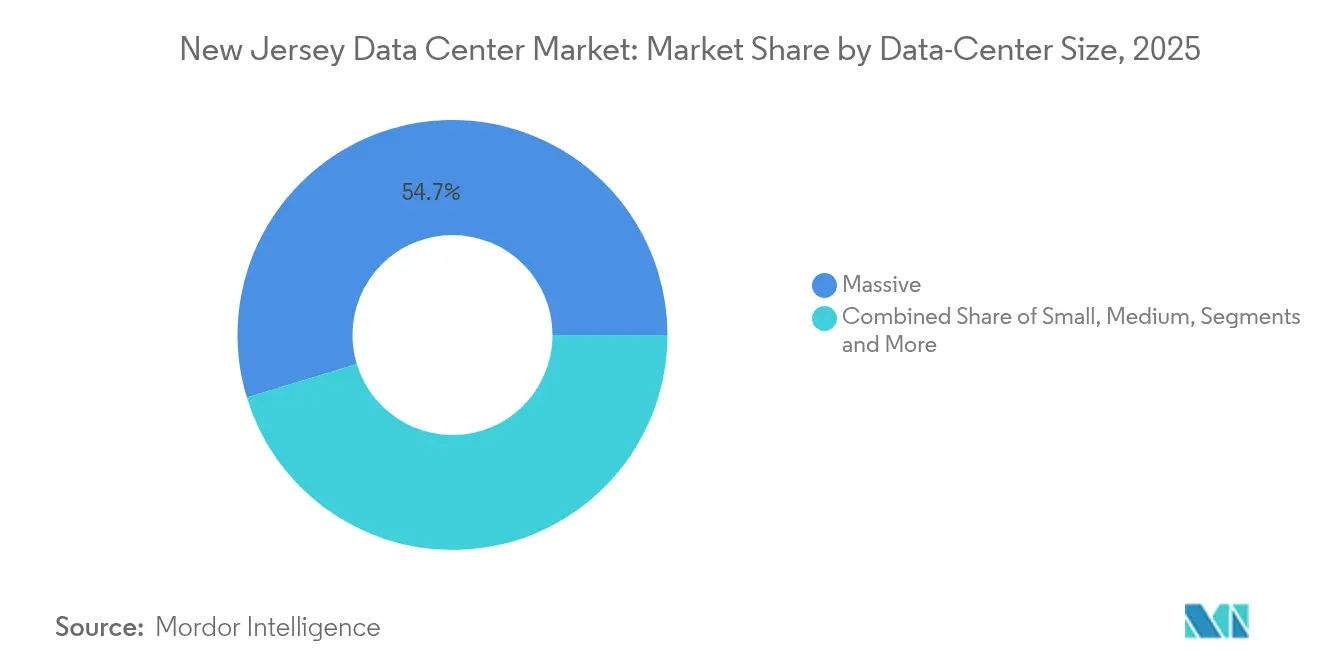

- Por tamaño de centro de datos, las instalaciones masivas representaron el 54,70% de la cuota del mercado de centros de datos de Nueva Jersey en 2025, mientras que la categoría mega se proyecta con la CAGR más rápida del 5,25% hasta 2031.

- Por clasificación de nivel, las instalaciones de Nivel 3 lideraron con una cuota de ingresos del 56,80% en 2025; los despliegues de Nivel 4 se están expandiendo a una CAGR del 6,12% hasta 2031.

- Por tipo de centro de datos, la colocación representó el 45,90% del tamaño del mercado de centros de datos de Nueva Jersey en 2025, mientras que las construcciones de proveedores de servicios en la nube avanzan a una CAGR del 7,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Nueva Jersey

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Oleada de prearrendamiento de más de 20 MW impulsada por IA | 1.2% | Norte de Nueva Jersey, enfoque en el Condado de Hudson | Mediano plazo (2-4 años) |

| Cables submarinos sub-atlánticos que aterrizan en Nueva Jersey | 0.8% | Wall Township, regiones costeras | Largo plazo (≥ 4 años) |

| Carrera de latencia en tecnología financiera (Nueva York ↔ Nueva Jersey ≤ 1 ms) | 0.6% | Corredores de Secaucus y Mahwah | Corto plazo (≤ 2 años) |

| Acuerdos de Compra de Energía renovable "detrás del medidor" | 0.4% | A nivel estatal, proyectos a escala de servicios públicos | Mediano plazo (2-4 años) |

| Programa de abatimiento fiscal estatal NJEDA | 0.3% | Zonas económicas estatales | Largo plazo (≥ 4 años) |

| Densificación de GPU en construcciones a medida >40 kW/bastidor | 1.0% | Instalaciones centradas en IA a nivel estatal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Oleada de prearrendamiento de más de 20 MW impulsada por IA

El proyecto de USD 1.200 millones de CoreWeave en Kenilworth ilustra cómo los proveedores de nube GPU ahora aseguran edificios completos antes de que comience la excavación, sustentando una oleada de construcción especulativa respaldada por contratos de adquisición a largo plazo.[1]CoreWeave, "CoreWeave planea convertir un edificio de laboratorio en Nueva Jersey en un centro de datos," datacenterdynamics.comLos bastidores típicos de IA superan los 40 kW, por lo que los desarrolladores precompran subestaciones y colectores de refrigeración líquida, fijando los diseños eléctricos y mecánicos tres trimestres antes de lo habitual. Este repentino adelanto del gasto de capital empuja al mercado de centros de datos de Nueva Jersey hacia una selección de sitios verticalmente integrada, donde el estado de interconexión a la red tiene más peso de valoración que el costo inmobiliario. Los volúmenes de prearrendamiento superiores a 60 MW también transfieren poder de negociación a los hiperescaladores que exigen garantías de energía renovable o fibra directa hacia la estación de aterrizaje de Wall Township. El efecto se propaga en cascada hacia los niveles de subcontratación, incrementando la demanda de ingenieros de puesta en marcha, proveedores de refrigeración por inmersión y aparamenta de alta capacidad.

Cables submarinos sub-atlánticos que aterrizan en Nueva Jersey

El campus de NJFX ofrece acceso neutro para operadores a las rutas HAVFRUE/AEC-2 y WALL-LI, eliminando las tarifas de interconexión del área metropolitana de Nueva York y reduciendo en milisegundos la latencia de ida y vuelta transatlántica.[2]Alan Mauldin, "NJFX amplía la conectividad del hub de cables submarinos," submarinenetworks.com Una elevación de 64 pies sobre el nivel del mar y la exclusión de zonas de inundación refuerzan las credenciales de continuidad del negocio, atrayendo infraestructuras de recuperación ante desastres de instituciones financieras. Los ramales de retorno de Telxius y Windstream ahora extienden la capacidad hacia el sur en dirección a Virginia Beach, integrando el espacio de Nueva Jersey en topologías de malla atlántica redundantes. A más largo plazo, se espera que las cláusulas de soberanía de datos que prohíben el enrutamiento de datos a través de determinadas jurisdicciones inflen el valor de los puntos de aterrizaje diversificados en los Estados Unidos. En consecuencia, el mercado de centros de datos de Nueva Jersey se beneficia de una ventaja estructural de conectividad difícil de replicar por competidores sin acceso costero.

Carrera de latencia en tecnología financiera (Nueva York ↔ Nueva Jersey ≤ 1 ms)

El motor de 400.000 pies cuadrados de NYSE en Mahwah y el sitio NY4 de Equinix en Secaucus ofrecen un servicio de emparejamiento de órdenes en microsegundos que las firmas de negociación tratan como alfa estratégico.[3]Yevgeniy Sverdlik, "Métricas de Latencia de Equinix NY4," datacenterknowledge.com Los pares de fibra oscura dedicados utilizan vidrio optimizado para microcurvatura y rutas planas para mantener los tiempos de ida y vuelta por debajo de 0,8 ms, mientras que los proveedores de conmutadores ofrecen firmware de corte directo para minimizar el retardo de serialización. Los operadores bursátiles concentran cada vez más nodos de criptomonedas y motores de derivados de baja latencia en los mismos bastidores, concentrando cargas de trabajo de gran ancho de banda en el Condado de Hudson. El mercado de centros de datos de Nueva Jersey exige así precios premium por espacio blanco contiguo, y hasta las ganancias marginales —10 metros de fibra, un solo salto de interconexión— justifican tarifas anuales de siete cifras para mesas de negociación sofisticadas.

Densificación de GPU en construcciones a medida de más de 40 kW/bastidor

Las unidades NVIDIA DGX B200 consumen 14,3 kW cada una, lo que lleva a los operadores a adoptar circuitos de placa fría e intercambiadores de calor de puerta trasera capaces de manejar 1.000 W por pie cuadrado. Algunos diseños en campo abierto en el Condado de Middlesex están experimentando con distribución de corriente continua a 400 V, reduciendo las pérdidas de conversión y liberando espacio en el panel de interruptores para alimentaciones adicionales por bastidor. La refrigeración por inmersión puede llevar el PUE a 1,03, reduciendo los gastos operativos y liberando más megavatios dentro de los límites fijos de los transformadores. La curva de densificación eleva la complejidad de la adquisición, alargando los plazos de fabricación de enfriadores y colectores, lo que recompensa a los operadores establecidos con existencias de proveedores consolidadas. En última instancia, los bastidores de IA de próxima generación actúan como catalizadores, acelerando un ciclo de modernización a escala estatal que comprime los sitios heredados más pequeños en infraestructuras de alta densidad y mayor rendimiento.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Retraso en la cola de energía de PJM de más de 4,7 GW | -1.8% | Territorio de PJM, puntos de interconexión | Mediano plazo (2-4 años) |

| Plazos de entrega de transformadores de 12 a 24 meses | -0.9% | A nivel estatal, infraestructura de servicios públicos | Corto plazo (≤ 2 años) |

| Escasez de bienes raíces en el Condado de Hudson | -0.6% | Condado de Hudson, ubicaciones privilegiadas | Largo plazo (≥ 4 años) |

| Restricciones de uso de agua (cuenca del río Passaic) | -0.4% | Cuenca hidrográfica del río Passaic | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retraso en la cola de energía de PJM de más de 4,7 GW

La cola de PJM incluía 268 GW de solicitudes de generación a finales de 2024, pero solo un porcentaje de un solo dígito entrará en operación a corto plazo, creando un desajuste entre la demanda de los centros de datos y la capacidad disponible. Public Service Electric & Gas registró 4,7 GW de consultas de interconexión de gran carga únicamente de clientes de centros de datos, congestionando las ventanas de estudio y retrasando los permisos. El retiro de 60 GW de generación térmica agrava la escasez, porque las energías renovables intermitentes en la misma cola requieren mayor espacio para servicios de red. Los desarrolladores que carecen de acuerdos de PJM ejecutados se ven obligados a recurrir a turbinas de gas in situ de alto costo o matrices solares detrás del medidor respaldadas por baterías. Este cuello de botella resta casi dos puntos porcentuales a la sólida pendiente de crecimiento del mercado de centros de datos de Nueva Jersey.

Plazos de entrega de transformadores de 12 a 24 meses

Las fábricas de transformadores a nivel mundial alcanzaron la plena utilización tras la aceleración de las cargas de trabajo de IA en la escala de los pedidos de subestaciones, dejando a los compradores en los Estados Unidos esperando hasta dos años por unidades personalizadas de 30 MVA. Los precios al contado del cobre y el acero al silicio laminado en frío añadieron mayor volatilidad, y los fabricantes de equipos originales exigieron depósitos no cancelables en la congelación del diseño. Los desarrolladores que buscan alimentaciones duales de 138 kV se enfrentan a obstáculos de secuenciación: adelantar los programas de excavación del sitio sin certeza sobre las fechas de envío de los transformadores eleva los costos de financiación y pone en riesgo los plazos de puesta en marcha de los inquilinos. Los operadores con presencia en múltiples sitios mitigan la exposición comprando unidades en reserva con años de antelación, pero los participantes más pequeños tienen dificultades, lo que ralentiza su entrada en el mercado de centros de datos de Nueva Jersey y refuerza la consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos – Las instalaciones masivas anclan la inversión en IA

La categoría masiva representó el 54,70% de los ingresos de 2025 en el mercado de centros de datos de Nueva Jersey. Los hiperescaladores agrupan salas de varios pisos y agregan alimentaciones de servicios públicos de 80 MW, logrando economías de refrigeración que los sitios pequeños no pueden reproducir. Esta categoría cuenta con amplias parcelas de tierra en los condados de Middlesex y Mercer, donde las aprobaciones de zonificación permiten campus de múltiples edificios. Se proyecta que las instalaciones mega registren una CAGR del 5,25% y probablemente inclinen el tamaño del mercado de centros de datos de Nueva Jersey hacia campus menos numerosos pero más densos entre 2026 y 2031.

Las instalaciones de menor tamaño siguen desempeñando un papel en la agregación perimetral, el almacenamiento en caché de contenido y las topologías de recuperación ante desastres para empresas medianas. Sin embargo, los márgenes de gasto de capital por MW favorecen las construcciones a gran escala, especialmente a medida que las densidades de energía superan los 40 kW. El complejo de CoreWeave en Kenilworth pone de relieve cómo un único inquilino de IA puede garantizar el valor de desarrollo de toda una parcela, agilizando las habilitaciones y asegurando acuerdos de compra de energía renovable a escala. En consecuencia, los desarrolladores reconvierten almacenes en desuso en suites de múltiples inquilinos solo cuando el acceso a la red ya existe, limitando las vías de expansión para las categorías de sitios más pequeñas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Clasificación de Nivel – Dominio del Nivel 3 bajo presión del Nivel 4

Las instalaciones de Nivel 3 capturaron el 56,80% de la cuota del mercado de centros de datos de Nueva Jersey en 2025, proporcionando un diseño de mantenimiento concurrente sin la prima de la tolerancia total a fallos. Sin embargo, las cargas de trabajo de servicios financieros e IA están impulsando las construcciones de Nivel 4 a una CAGR del 6,12%, ya que los usuarios cuantifican el tiempo de inactividad en pérdidas horarias de siete cifras.

Las plataformas de negociación en Mahwah y Secaucus ya son ejemplo de arquitectura de Nivel 4, incorporando rutas eléctricas activas duales, granjas de generadores 2N+1 y enfriadores georredundantes. Se espera que el tamaño del mercado de centros de datos de Nueva Jersey asignado a las salas de Nivel 4 aumente cuando los clústeres de entrenamiento de IA requieran inmunidad a las interrupciones de energía para evitar costosos reinicios de modelos. Por el contrario, las instalaciones de Nivel 1 y Nivel 2 quedan relegadas a entornos de laboratorio de pruebas o almacenamiento de archivo no crítico, preparando el escenario para la futura reconversión o retiro del inventario de bajo nivel.

Por Tipo de Centro de Datos – El liderazgo de la colocación se enfrenta a la aceleración de los CSP

La colocación representó el 45,90% del tamaño del mercado de centros de datos de Nueva Jersey en 2025, respaldada por la densidad de interconexión a lo largo del eje de fibra Secaucus-Wall. Las suites minoristas permiten a las empresas enlazar redundancia entre múltiples operadores, mientras que las alas mayoristas atienden bloques de 2 a 5 MW que buscan los proveedores de Software como Servicio.

No obstante, las construcciones propias de los proveedores de servicios en la nube registran la CAGR más rápida del 7,05%, ya que los hiperescaladores buscan menores costos operativos y distribuciones de bastidores optimizadas para sus circuitos de refrigeración líquida propietarios. Las estrategias híbridas, como Equinix xScale o el programa de Construcción a Medida de Digital Realty, difuminan las líneas, permitiendo que los CSP ocupen salas de datos completas dentro de campus que de otro modo serían de múltiples inquilinos. Con el tiempo, el mercado de centros de datos de Nueva Jersey probablemente convergerá en modelos de propiedad mixta donde la colocación minorista prospera en edificios de entrada y los megacampos de CSP dominan las parcelas en campo abierto en los condados centrales y del sur.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El Condado de Hudson alberga el clúster más denso de hoteles para operadores y instalaciones orientadas a las finanzas, y por ello ancla la parte norte del mercado de centros de datos de Nueva Jersey. Secaucus, con sus enlaces directos de autopista a Manhattan y subestaciones redundantes en Patterson Plank Road, alberga el NY4, NY5 y NY6 de Equinix, el 210 Hudson Street de Digital Realty y el NY2 y NY3 de Coresite. Estos edificios gozan de latencias de ida y vuelta inferiores a 0,8 ms hacia los motores de emparejamiento de Wall Street, una métrica decisiva para las firmas de negociación electrónica que arriendan bastidores de alta especificación con meses de antelación.

La escasa disponibilidad de terreno y el aumento de los impuestos sobre la propiedad en el Condado de Hudson están impulsando la capacidad incremental hacia el sur, en dirección a los condados de Middlesex y Mercer. Aquí, municipios como East Windsor y South Brunswick aprueban parcelas de 70 acres capaces de albergar campus de 300 MW, mientras que los organismos de zonificación ofrecen estructuras PILOT (pago en lugar de impuestos) para atraer proyectos de capital intensivo. Los desarrolladores recurren a almacenes reconvertidos, aprovechando las alturas libres existentes de 26 pies para modernizar el contenimiento de pasillos calientes, y combinan marquesinas solares en el sitio con créditos de energía solar comunitaria que compensan las tarifas en horas pico.

El sur de Nueva Jersey, históricamente periférico a la expansión de los centros de datos, está mostrando actividad en etapas tempranas debido a su proximidad a Filadelfia y a los corredores de transmisión de 230 kV sin utilizar. El anuncio del campus de 300 MW de Nebius subraya cómo las plataformas de nube de IA ponderan el apetito por la energía renovable, los costos laborales y las rutas de fibra de larga distancia tanto como la proximidad a Manhattan. En la próxima década, el mercado de centros de datos de Nueva Jersey podría evolucionar hacia una geografía tripolar —concentradores de latencia en Hudson, megacampos en el centro y emergentes clústeres ricos en energía renovable en el sur de Jersey—, distribuyendo así la carga de estrés entre múltiples distritos de servicios públicos.

Panorama Competitivo

La competencia se mantiene equilibrada entre REITs de múltiples sitios, especialistas en interconexión neutral para operadores y nuevos participantes independientes centrados en IA. Los seis activos de Digital Realty en Nueva Jersey abarcan los condados de Hudson y Middlesex, y la firma reportó un aumento de 17 veces en los resultados del cuarto trimestre de 2024 impulsado por reservas de hiperescala, confirmando el impulso de margen que otorgan los despliegues de alta densidad. Equinix gestiona ocho sitios IBX cuya red de conexión metropolitana enlaza directamente con las estaciones de aterrizaje de cables submarinos, dando a la compañía una ventaja de pionero en la reventa de ancho de banda transfronterizo equinix.com.

Los nuevos participantes como CoreWeave se diferencian a través de nubes GPU verticalmente integradas, ofreciendo orquestación de Kubernetes preconfigurada y modelos de consumo por hora que atraen a los desarrolladores de IA lejos de la colocación de uso general. Mientras tanto, las estructuras de empresas conjuntas —ejemplificadas por el vehículo de USD 600 millones de Equinix-PGIM— desbloquean capacidad de balance para la adquisición de terrenos cerca de subestaciones ya estudiadas por PJM. En el frente tecnológico, las empresas emergentes de refrigeración por inmersión se asocian con operadores establecidos para modernizar salas heredadas, y los proveedores de micro-módulos perimetrales posicionan pods de 100 kW a lo largo de la fibra de gabinetes de calle para soportar cargas de trabajo de 5G y Realidad Aumentada/Realidad Virtual.

Los requisitos de capital, las negociaciones de contratos de energía y la escasez de transformadores elevan las barreras de entrada. Los operadores con redes multiestatales pueden desplazar los calendarios de energización para ajustarse a la llegada de los transformadores, mientras que los desarrolladores de un solo sitio se enfrentan a equipos ociosos. A medida que las densidades de bastidores de IA se dupliquen en los próximos cinco años, el control estratégico de la propiedad intelectual de refrigeración líquida y los descuentos por volumen en la cadena de suministro probablemente consolidarán la cuota entre los cinco principales proveedores, aunque existe espacio para actores de nicho especializados que apuntan a cargas de trabajo financieras de latencia ultrabaja o servicios de retorno de cables submarinos.

Líderes de la Industria de Centros de Datos de Nueva Jersey

Equinix Inc.

Digital Realty Trust Inc.

CoreSite Realty Corp.

CyrusOne LLC

DataBank Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Gobernador Murphy, la Universidad de Princeton, Microsoft y CoreWeave lanzaron el Centro de IA de Nueva Jersey para fomentar la investigación y el desarrollo de la fuerza laboral.

- Marzo de 2025: Nebius Group presentó planes para un campus listo para IA de 300 MW con entrega de primera energía prevista para el verano de 2025.

- Marzo de 2025: El Proyecto de Ley S-4143 avanzó en el Senado estatal, exigiendo que los centros de datos de IA obtengan electricidad de fuentes de energía limpia.

- Febrero de 2025: Digital Realty publicó un desempeño récord en el cuarto trimestre de 2024 y amplió su cartera de desarrollo a 644 MW en construcción.

Alcance del Informe del Mercado de Centros de Datos de Nueva Jersey

Un centro de datos es una sala, edificio o instalación física que alberga infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, y para almacenar y gestionar los datos asociados a dichas aplicaciones y servicios.

El mercado de centros de datos de Nueva Jersey está segmentado por tamaño del centro de datos (pequeño, mediano, grande, masivo, mega), tipo de nivel (nivel 1 y 2, nivel 3, nivel 4), absorción (utilizado (tipo de colocación (minorista, mayorista, hiperescala), usuario final (nube y TI, telecomunicaciones, medios de comunicación y entretenimiento, gobierno, BFSI, manufactura, comercio electrónico)) y no utilizado).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (MW) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Masivo |

| Mega |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Proveedores de Servicios en la Nube (CSP) | |||

| Empresarial, Modular y Perimetral | |||

| Colocación | Utilizado | Tipo de Colocación | Minorista |

| Mayorista | |||

| Hiperescala | |||

| Usuario Final | Nube y TI | ||

| Telecomunicaciones | |||

| Medios de Comunicación y Entretenimiento | |||

| Gobierno | |||

| BFSI | |||

| Manufactura | |||

| Comercio Electrónico | |||

| Otro Usuario Final | |||

| Por Tamaño de Centro de Datos | Pequeño | |||

| Mediano | ||||

| Grande | ||||

| Masivo | ||||

| Mega | ||||

| Por Tipo de Nivel | Nivel 1 y 2 | |||

| Nivel 3 | ||||

| Nivel 4 | ||||

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube (CSP) | |||

| Empresarial, Modular y Perimetral | ||||

| Colocación | Utilizado | Tipo de Colocación | Minorista | |

| Mayorista | ||||

| Hiperescala | ||||

| Usuario Final | Nube y TI | |||

| Telecomunicaciones | ||||

| Medios de Comunicación y Entretenimiento | ||||

| Gobierno | ||||

| BFSI | ||||

| Manufactura | ||||

| Comercio Electrónico | ||||

| Otro Usuario Final | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad proyectada del mercado de centros de datos de Nueva Jersey para 2031?

Se espera que el mercado alcance 1,23 GW de capacidad de carga de TI instalada en 2031, reflejando una CAGR del 3,55%.

¿Qué segmento de tamaño de instalación lidera el panorama de centros de datos del estado?

Los centros de datos masivos representaron una cuota de ingresos del 54,70% en 2025 y siguen siendo el segmento dominante a medida que las cargas de trabajo de IA escalan.

¿A qué velocidad crecen las instalaciones de Nivel 4 en Nueva Jersey?

Los despliegues de Nivel 4 se están expandiendo a una CAGR del 6,12% hasta 2031, impulsados por las demandas de confiabilidad de los servicios financieros y la IA.

¿Qué cuota representan las instalaciones de colocación en el mercado actualmente?

Los sitios de colocación representaron el 45,90% del tamaño del mercado de centros de datos de Nueva Jersey en 2025.

¿Por qué los retrasos en la interconexión de PJM son una preocupación para los desarrolladores?

Más de 4,7 GW de solicitudes de gran carga están en cola, retrasando el acceso a la red y reduciendo el crecimiento del mercado en un CAGR estimado del 1,8%.

¿Cómo influye la legislación estatal en el abastecimiento de energía para los centros de datos de IA?

Un proyecto de ley pendiente (S-4143) exige que las instalaciones orientadas a la IA adquieran energía de fuentes de energía limpia, impulsando a los operadores hacia acuerdos de compra de energía renovable.

Última actualización de la página el: