Tamaño y Participación del Mercado de Centros de Datos del Norte de California

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

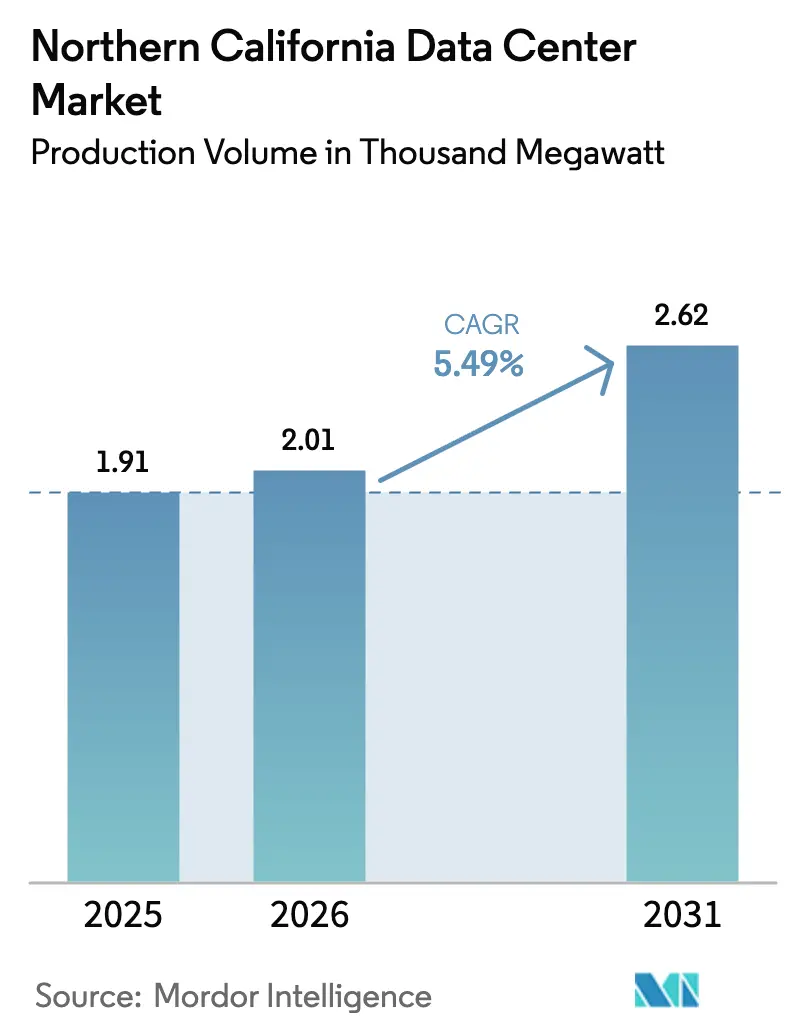

| Tamaño del mercado en el año base (2025) | 1.91 Mil megavatios |

| Volumen del Mercado (2026) | 2.01 Mil megavatios |

| Volumen del Mercado (2031) | 2.62 Mil megavatios |

| Tasa de crecimiento (2026 - 2031) | 5.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos del Norte de California por Mordor Intelligence

El tamaño del mercado de centros de datos del Norte de California, en términos de volumen de producción, fue valorado en 1,91 mil megavatios en 2025 y se estima que crecerá desde 2,01 mil megavatios en 2026 hasta alcanzar los 2,62 mil megavatios en 2031, a una CAGR del 5,49% durante el período de pronóstico (2026-2031). La demanda continua de los operadores de hiperescala ancla el crecimiento a medida que las cargas de trabajo de nube, inteligencia artificial y gráficos de alta densidad convergen en el Área de la Bahía. Los operadores se apresuran a asegurar contratos de energía a largo plazo porque las interconexiones de 230 kV siguen siendo escasas y las colas de entrega se extienden de cuatro a cinco años. La construcción de varios pisos compensa el terreno que habitualmente supera los USD 4,4 millones por acre, mientras que la adopción de refrigeración líquida se acelera a medida que las densidades de bastidores de GPU superan los 100 kW. Los objetivos de adquisición de cero emisiones netas de los principales operadores de hiperescala también amplifican el interés en los sistemas de almacenamiento de energía solar más batería conectados a la red.

Conclusiones Clave del Informe

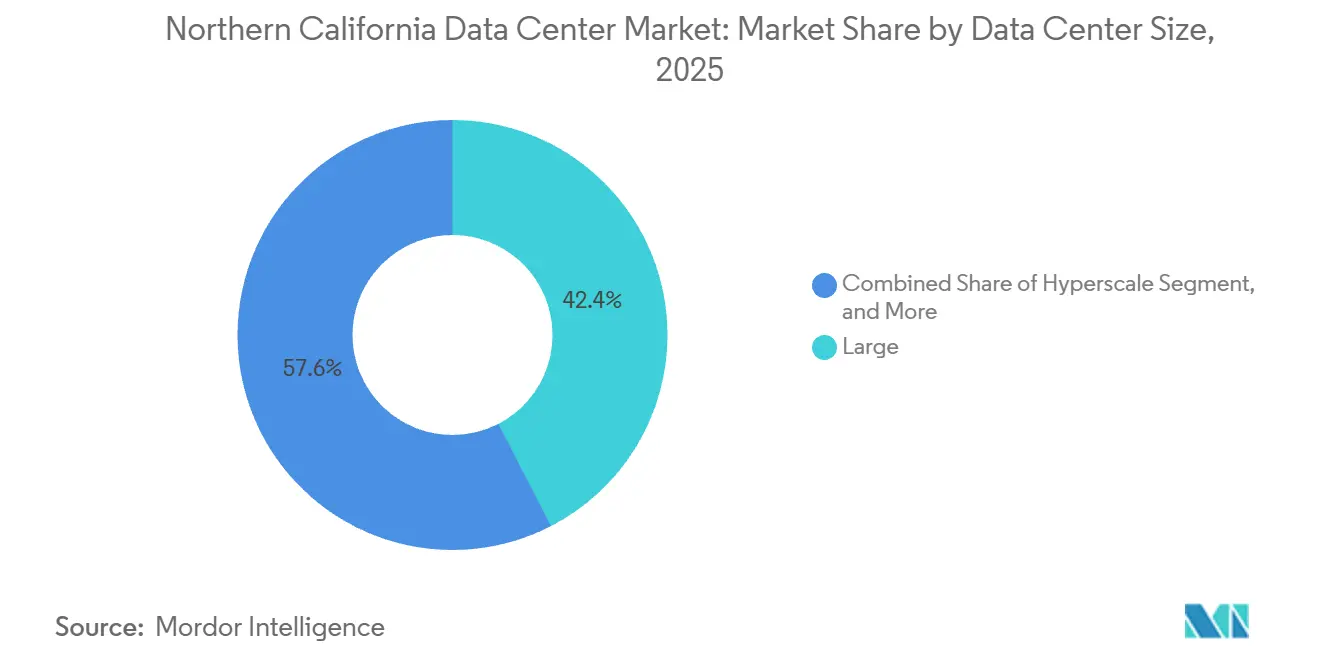

- Por tamaño de centro de datos, las instalaciones grandes representaron el 42,42% de la participación del mercado de centros de datos del Norte de California en 2025, y se proyecta que los campus de hiperescala registren la CAGR más rápida del 6,12% hasta 2031.

- Por tipo de nivel, las configuraciones de Nivel 3 mantuvieron una participación del 48,38% en 2025, mientras que se espera que las construcciones de Nivel 4 crezcan a una CAGR líder del 6,32% durante el mismo período.

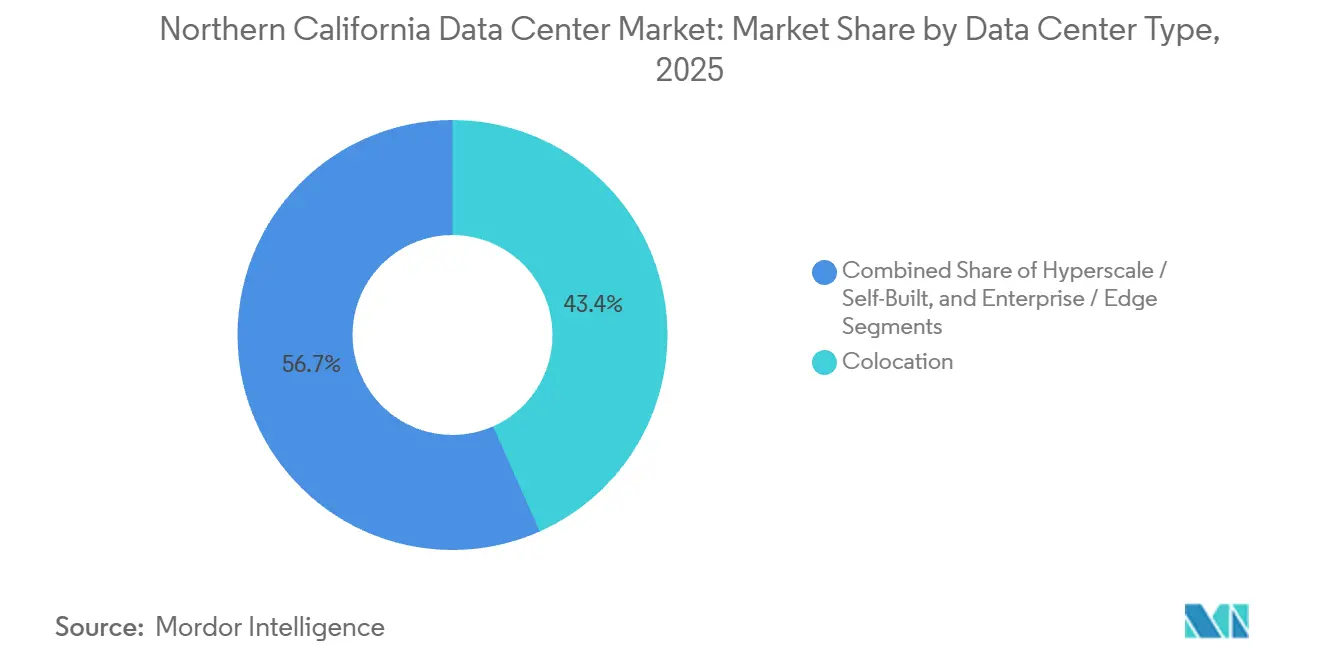

- Por tipo de centro de datos, los sitios de colocación representaron el 43,35% de la capacidad de 2025, aunque se prevé que las instalaciones de hiperescala autoconstruidas entreguen la CAGR más alta del 6,63% hasta 2031.

- Por usuario final, TI e ITES representaron una participación del 49,61% en 2025, y se espera que las cargas de trabajo de BFSI se expandan a una CAGR de primer rango del 6,51% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos del Norte de California

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Demanda de Tramos de Hiperescala Centrada en IA | +1.8% | Santa Clara, San José, Milpitas, desbordamiento hacia el Condado de Sacramento | Corto plazo (≤ 2 años) |

| Aumento de las Cargas de Trabajo de Renderizado de Películas y Transmisión en Línea | +0.6% | Área de la Bahía con retorno al sur de California hacia los estudios | Mediano plazo (2-4 años) |

| Aterrizajes de Cables Submarinos en la Costa Oeste | +0.9% | Instalaciones de aterrizaje en Eureka y Grover Beach que alimentan los centros de interconexión del Área de la Bahía | Mediano plazo (2-4 años) |

| Acuerdos de Compra de Energía Solar de 400 MW más Sistemas de Almacenamiento de Energía en Baterías | +0.5% | Sitios en el Condado de Sacramento, Daly City y el Condado de Kern que aseguran el suministro renovable | Largo plazo (≥ 4 años) |

| Revitalización de los Estudios de Sonido de Hollywood | +0.2% | Principalmente Los Ángeles, beneficio directo limitado para el Norte de California | Largo plazo (≥ 4 años) |

| Política Nuclear de Micro-SMR de la Red Limpia de Los Ángeles 2045 | +0.3% | Plantilla regulatoria del sur de California aún no adoptada en el Norte de California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Tramos de Hiperescala Centrada en IA

El gasto de capital de Microsoft, Meta y otros operadores de hiperescala superó los USD 145 mil millones en el ejercicio fiscal 2025, y una parte significativa financia nuevos centros de datos en el Norte de California que albergan clústeres de inferencia sensibles a la latencia. Los operadores reservan espacios de energía con cuatro o más años de anticipación bajo la Regla 30 de PG&E para garantizar la certeza tarifaria, lo que incrementa las colas de interconexión de las empresas de servicios públicos incluso antes de que comiencen las obras. Los nuevos campus cuentan con bloques de un solo inquilino de 200-500 MW que consolidan el entrenamiento de IA, el ajuste de modelos y las cargas de trabajo de bases de datos vectoriales en un solo lugar. Las densidades a nivel de bastidor superan regularmente los 100 kW, impulsando la adopción generalizada de refrigeración directa al chip e inmersión. Dado que tales instalaciones no pueden acomodarse en salas heredadas de múltiples inquilinos, los desarrolladores buscan cada vez más sitios en terrenos sin desarrollar cerca de subestaciones existentes para acortar los tendidos de cables y las pérdidas de tensión.[1]Pacific Gas and Electric Company, "Canalización de Interconexión de Centros de Datos y Mejoras de la Red," PG&E.

Aumento de las Cargas de Trabajo de Renderizado de Películas y Transmisión en Línea

El metraje sin procesar de las producciones modernas puede superar los 2 petabytes, y la conversión de formatos 4K a 8K multiplica la intensidad de cómputo más de cuatro veces. Las cargas de trabajo de renderizado basadas en la nube migran así hacia el norte desde Los Ángeles para aprovechar los centros de interconexión de menor latencia en Santa Clara. Netflix, Apple y Amazon mantienen nodos edge en el Área de la Bahía para preposicionar masters de alta resolución antes de la distribución global, protegiendo a los estudios de la congestión transpacífica. La creciente demanda de video volumétrico y en 8K también impulsa el mercado de centros de datos del Norte de California, ya que los proveedores de equipos colocan redes de distribución de contenido junto a las estructuras de hiperescala. Aunque la reurbanización de Hollywood se centra en el sur de California, los operadores del Área de la Bahía se benefician del tráfico de retorno que termina en los hoteles de operadores de San José.

Aterrizajes de Cables Submarinos en la Costa Oeste

Los cables Echo, Hawaiki Nui, CAP-1 y Bifrost añaden más de 850 Tbps de capacidad potencial a la costa de California. La nueva instalación de aterrizaje de Eureka evita Los Ángeles y reduce hasta 12 milisegundos el retardo de ida y vuelta en las rutas de Asia-Pacífico, una diferencia que importa para los trabajos de entrenamiento de modelos síncronos. Los grandes inquilinos insisten en rutas de fibra diversas para mitigar los puntos únicos de fallo creados por eventos sísmicos, por lo que la multiplicidad de cables ocupa un lugar destacado en las matrices de puntuación de selección de sitios. La diversidad de aterrizajes costeros también protege a los operadores de los picos de precios por tramos en el ancho de banda transpacífico. En conjunto, estos cables amplían el alcance internacional y sustentan la trayectoria de crecimiento del mercado de centros de datos del Norte de California.

Acuerdos de Compra de Energía Solar de 400 MW más Sistemas de Almacenamiento de Energía en Baterías en el Sur de California

Las empresas de servicios públicos aprobaron múltiples proyectos de almacenamiento de energía en baterías de larga duración, incluido el sistema Dry Creek de 160 MW-640 MWh de SMUD y el proyecto de 1 GWh en Daly City de Marin Clean Energy. Los compradores de hiperescala contratan acuerdos de tarifa indexada a 10 años para hacer coincidir el consumo por hora con el suministro libre de carbono, cumpliendo los compromisos de sostenibilidad 24 x 7. La energía solar respaldada por baterías suaviza el pico vespertino cuando la producción fotovoltaica cae en picado, añadiendo así resiliencia a redes ya tensionadas por la carga incremental de los centros de datos. La participación en los mercados de capacidad energética proporciona una fuente de ingresos auxiliares que compensa los mayores costos de construcción de Nivel 4. A largo plazo, la adquisición firme de energía renovable seguirá siendo parte integral para obtener aprobaciones de planificación en condados con restricciones de energía.[2]Distrito Municipal de Servicios Públicos de Sacramento, "Sistema de Almacenamiento de Energía en Baterías Dry Creek," smud.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Interconexiones de 230 kV en la Red de PG&E | -1.2% | Santa Clara, San José, Milpitas, Sacramento | Corto plazo (≤ 2 años) |

| Larga Cola de Entrega de Energía (48-60 Meses) | -0.9% | Territorios de servicio de PG&E y Silicon Valley Power | Mediano plazo (2-4 años) |

| Aumento de las Primas de Gasto de Capital en Diseño Sísmico | -0.4% | Área de la Bahía, cerca de las fallas de Hayward y San Andrés | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Certificada en Nivel IV | -0.6% | Área de la Bahía y mercados laborales más amplios de la Costa Oeste de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Interconexiones de 230 kV en la Red de PG&E

PG&E registró 9,6 GW de carga pendiente de centros de datos a octubre de 2025, pero solo 1,4 GW avanzaron a ingeniería detallada. Los dispositivos Smart Wires FlexNet desbloquearon 100 MW en la subestación Los Esteros, pero los operadores aún enfrentan retrasos de varios años para nuevas adiciones de bucles. Silicon Valley Power ofrece tarifas más atractivas, aunque su territorio de servicio de 18 millas cuadradas limita la capacidad. Muchos desarrolladores ahora negocian alimentaciones divididas de ambas empresas de servicios públicos para reducir el riesgo de retrasos en el cronograma, aunque a un costo inicial más elevado. La escasez continua limita la expansión a corto plazo del mercado de centros de datos del Norte de California, empujando a algunos operadores de hiperescala a explorar alternativas en el interior o en el Noroeste del Pacífico.

Larga Cola de Entrega de Energía (48-60 Meses)

Los desarrolladores típicamente tardan de 4 a 5 años desde la solicitud de interconexión hasta la energización, lo que retrasa el devengo de intereses y ocupa terrenos escasos. PG&E requiere que los clientes financien estudios de impacto en la red y equipos de red que pueden añadir USD 50 millones por cada 100 MW, reduciendo los rendimientos del proyecto cuando los materiales de construcción ya muestran una tendencia al alza. Las propuestas de Compromiso de Capacidad en revisión en CAISO formalizarían la gestión de colas, pero alargarían aún más los plazos para proyectos sin contratos de energía firmes. Algunos operadores eluden los retrasos de las empresas de servicios públicos combinando generación in situ con energías renovables detrás del medidor, aunque financiar tales sistemas híbridos resulta complicado bajo las estructuras de mercado actuales. Los retrasos persistentes moderan los planes de expansión y moderan la CAGR a largo plazo del mercado de centros de datos del Norte de California.[3]Operador Independiente del Sistema de California, "Recomendaciones del Marco de Compromiso de Capacidad," caiso.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Los Campus de Hiperescala Superan las Huellas Heredadas

Los sitios de hiperescala lideraron la expansión del mercado de centros de datos del Norte de California, registrando una CAGR del 6,12% hasta 2031, a medida que los campus de un solo inquilino superan los 300 MW. Este formato prospera porque los clústeres de entrenamiento de GPU se vuelven más eficientes cuando se minimizan los saltos de red y la gestión de energía está centralizada. Las instalaciones grandes representaron el 42,42% de la participación del mercado de centros de datos del Norte de California en 2025. Las instalaciones grandes de entre 50 MW y 150 MW mantienen su relevancia para las nubes de múltiples inquilinos que aún gestionan cargas de trabajo empresariales de migración directa. Las construcciones de escala media de 10-50 MW sirven cada vez más como puntos de acceso edge regionales para pasarelas de transmisión en línea y Software como Servicio. Las instalaciones pequeñas de menos de 10 MW persisten para recuperación ante desastres, agregación de IoT y operaciones financieras de alta frecuencia sensibles a la latencia. El mercado de centros de datos del Norte de California continúa inclinándose hacia diseños verticales que apilan múltiples salas de 4 MW en parcelas escasas, optimizando los costos del terreno mientras se mantienen rutas claras para modernizaciones de energía y agua helada.

Los campus de hiperescala de segunda generación en Santa Clara incorporan alturas libres de 30 pies y losas de piso reforzadas para acomodar tanques de inmersión sin mejoras estructurales. Los desarrolladores ubican subestaciones reductoras dentro de los límites de la propiedad para evitar recargos por tarifas de medición, y los alimentadores redundantes de 230 kV se ramifican en bucles radiales de 34,5 kV. La construcción modular por bloques acorta los cronogramas de construcción de 24 a 18 meses, un diferenciador cada vez más significativo a medida que avanzan las canalizaciones de clientes. Con tales dinámicas, la capacidad de hiperescala representa ahora el segmento más disputado del mercado de centros de datos del Norte de California, atrayendo empresas conjuntas entre fondos de infraestructura y proveedores de nube para agrupar terrenos, capital y personal.

Por Tipo de Nivel: El Nivel 4 Gana Terreno a Medida que la Inferencia Exige una Disponibilidad del 99,995%

El Nivel 3 se mantuvo dominante en 2025 con una participación del 48,38% en el mercado de centros de datos del Norte de California, herencia de las normas de alojamiento empresarial que toleraban breves ventanas de mantenimiento. Sin embargo, la capacidad de Nivel 4 se acelera a una CAGR del 6,32% porque las cargas de trabajo de inferencia de GPU fallan cuando se producen interrupciones de milisegundos. Los reguladores del mercado financiero y los operadores de hiperescala por igual insisten en una disponibilidad del 99,995%, orientando las nuevas construcciones hacia topologías eléctricas 2N+1, equipos de conmutación con mantenimiento concurrente y enfriadores activos duales. Las primas de construcción de aproximadamente el 40% se compensan con menores penalizaciones por acuerdos de nivel de servicio y menores costos de interrupciones no planificadas.

La ingeniería sísmica impulsa aún más los diseños hacia el Nivel 4 gracias a los requisitos de la Zona 4b que exigen aislamiento de base o estructuras de marco de momento capaces de absorber una aceleración máxima del suelo de 0,5 g. Los operadores adoptan sistemas de combustible con triple redundancia y controles automatizados de reducción de carga que priorizan las cargas de trabajo de inferencia de IA sobre los análisis por lotes. La escasez de habilidades sigue siendo un obstáculo porque los técnicos certificados en Nivel IV exigen salarios premium; sin embargo, los propietarios ahora financian programas de aprendizaje para mantener canalizaciones de especialistas eléctricos y mecánicos que puedan mantener en línea los entornos tolerantes a fallos.

Por Tipo de Centro de Datos: La Hiperescala Autoconstruida Supera a la Colocación

La colocación representó el 43,35% de la capacidad instalada en 2025, aunque los campus de hiperescala autoconstruidos registran la CAGR más sólida del 6,63%, lo que refleja la preferencia de los inquilinos por controlar el terreno, la energía y la refrigeración. La propiedad directa reduce el costo de capital de por vida y permite innovaciones propietarias como intercambiadores de calor de puerta trasera o unidades de distribución de refrigerante preintegradas a escala de bastidor. Los gabinetes de colocación minorista ceden paso a suites mayoristas donde los inquilinos arriendan salas completas y personalizan las estructuras de red entre salas.

Los proveedores de nube tratan cada vez más el mercado de centros de datos del Norte de California como un activo estratégico, aprovechando acuerdos directos con empresas de servicios públicos y acuerdos de compra de energía de cola comercial para cubrir la volatilidad del costo energético. CoreSite y Digital Realty responden certificando la preparación para NVIDIA DGX y ofreciendo bucles de glicol enfriado que admiten modernizaciones de refrigeración líquida, difuminando la línea entre minorista e hiperescala. Las empresas que mantienen instalaciones locales a menudo eligen modelos híbridos que combinan espacio privado en jaula con API de nube pública, pero su participación se desplaza lateralmente a medida que los nuevos proyectos de IA optan por defecto por construcciones de hiperescala.

Por Usuario Final: BFSI Lidera el Crecimiento en Medio de Mandatos Regulatorios

Los actores de TI e ITES aún dominan la capacidad total, con una participación de mercado del 49,61% en 2025, pero BFSI exhibe las ganancias más rápidas, expandiéndose a una CAGR del 6,51% a medida que se endurecen los mandatos de resiliencia. La SR 13-19 de la Reserva Federal y la Regulación SCI de la SEC obligan a los corredores y sistemas de negociación alternativos a demostrar redundancia en infraestructura física, conectividad de red y personal. En consecuencia, los bancos migran sus plataformas de negociación y compensación de nivel cero a instalaciones certificadas de Nivel 4 que ofrecen registros de auditoría en tiempo real y alimentaciones de servicios públicos duales.

Los grupos de comercio electrónico mantienen una demanda constante de caché edge para respaldar las promesas de entrega en un día, aunque muchos consolidan en huellas de hiperescala compartidas con las divisiones de nube de sus empresas matrices. Las agencias de defensa, destacadas por el proyecto de 100 MW de CyrusOne con la Marina de los EE. UU. en NAS Lemoore, traen cargas de trabajo clasificadas que requieren distancia de los radios de explosión urbanos pero proximidad a los nodos de fibra del Área de la Bahía. Las empresas de medios escalan las cargas de trabajo de renderizado de GPU pero aún prefieren el sur de California para la puesta en escena primaria, utilizando las interconexiones del Área de la Bahía principalmente para la distribución en la Cuenca del Pacífico. En general, el rigor regulatorio continúa dando forma a la ubicación de las cargas de trabajo en todo el mercado de centros de datos del Norte de California.

Análisis Geográfico

El Condado de Santa Clara alberga más del 60% del tamaño del mercado de centros de datos del Norte de California porque combina fibra metropolitana densa, múltiples hoteles de operadores y incentivos municipales que compensan las elevadas valoraciones del terreno. Los ecosistemas de interconexión agrupados en Great Oaks Boulevard y Walsh Avenue fomentan efectos de red, mientras que la proximidad al Aeropuerto Internacional Mineta de San José agiliza la logística de piezas. El limitado espacio disponible en subestaciones impulsa edificios más altos en lugar de más anchos, y muchas parcelas cuentan ahora con cimentaciones de pilotes de seis pisos y 360 pies de profundidad que abordan tanto las ordenanzas sísmicas como las de altura.

El East Bay, que abarca Fremont y Hayward, ofrece costos de terreno relativamente más bajos, pero enfrenta ciclos de permisos más largos y menor adyacencia a cables submarinos. Sin embargo, las empresas con requisitos de latencia moderada seleccionan estas ubicaciones para equilibrar el costo y la proximidad a los centros de mano de obra. El Condado de Sacramento emerge como un destino auxiliar donde la combinación renovable de SMUD y las tarifas más bajas atraen el desbordamiento de hiperescala, aunque a expensas de una latencia de ida y vuelta ligeramente mayor hacia los puntos finales de San Francisco.

Más al sur, NAS Lemoore representa un submercado de relleno estratégico que aprovecha la infraestructura del Departamento de Defensa y los mandatos de seguridad con separación de red. Aunque está a 150 millas del Valle del Silicio, la base se conecta a través de troncos de fibra oscura que ofrecen una latencia inferior a 3 milisegundos, aceptable para muchas cargas de trabajo de respaldo o defensa. En conjunto, estas geografías crean una estructura de múltiples nodos que sostiene la expansión del mercado de centros de datos del Norte de California incluso cuando el acreaje central de Santa Clara se estrecha.

Panorama Competitivo

El mercado de centros de datos del Norte de California tiene un perfil de concentración moderada. Digital Realty amplía los campus existentes en lugar de desarrollar nuevos terrenos, aprovechando los acuerdos de energía heredados para acortar los plazos de energización. Equinix prefiere construcciones de relleno con alta densidad de red que capturan flujos de ingresos de interconexión junto con rentas de colocación. Vantage emplea diseños de alta densidad y recientemente se asoció con Liberty Energy para explorar microrredes in situ que podrían eludir las colas de PG&E.

Los actores emergentes se diferencian a través de financiamiento verde y capacidad de IA de propósito específico. EdgeCore aseguró un préstamo verde de USD 440 millones y aplica convenios de intensidad de uso de energía para atraer inquilinos enfocados en criterios ambientales, sociales y de gobernanza. Lambda ofrece bastidores Nvidia GB200 NVL72 como servicio gestionado, atrayendo a empresas emergentes que no pueden firmar contratos ancla de 80 MW. Flexential financia el crecimiento a través de valores respaldados por activos, canalizando los ingresos hacia conectividad que respalda su participación en el cable Bifrost, mejorando así la latencia en la Cuenca del Pacífico.

Las hojas de ruta tecnológicas pivotan sobre la refrigeración por inmersión líquida, la fotónica de silicio y las arquitecturas de barras de bus de corriente continua que reducen las pérdidas de línea bajo distribución de energía de 48 V. Los operadores también despliegan celdas de combustible listas para hidrógeno y prueban reactores modulares bajo permisos ambientales tempranos. Las superposiciones de cumplimiento como ISO 27001 y ASCE 7 influyen cada vez más en la selección de proveedores por parte de los inquilinos, recompensando a los proveedores que pueden combinar garantías de disponibilidad con métricas de sostenibilidad auditables. En general, la competencia se centra en la velocidad de acceso a la energía y la capacidad de asegurar acuerdos de servicios públicos a varias décadas por delante de los rivales.

Líderes de la Industria de Centros de Datos del Norte de California

CoreSite Realty Corporation

Cyxtera Technologies, Inc.

Aligned Data Centers, LLC

Vantage Data Centers, LLC

NTT Global Data Centers Americas, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Vantage Data Centers anunció una asociación con Liberty Energy para evaluar soluciones de energía a escala de servicios públicos para los campus del Norte de California.

- Noviembre de 2025: Flexential completó una oferta de valores respaldados por activos de USD 800 millones para financiar la expansión en la Costa Oeste vinculada a la conectividad del cable Bifrost.

- Octubre de 2025: Microsoft reveló planes para un centro de datos en el área de San José diseñado para funcionar con energía 100% renovable para 2025 y cero residuos para 2030.

- Septiembre de 2025: CyrusOne se asoció con la Marina de los EE. UU. para construir una instalación de 100 MW en NAS Lemoore con generación in situ.

Alcance del Informe del Mercado de Centros de Datos del Norte de California

Un centro de datos es una sala, edificio o instalación física que alberga infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, y para almacenar y gestionar los datos asociados con esas aplicaciones y servicios.

El Informe del Mercado de Centros de Datos del Norte de California está Segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Hiperescala/Autoconstruido, Empresarial/Edge y Colocación), y Usuario Final (BFSI, TI e ITES, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales). Las Previsiones del Mercado se Proporcionan en Términos de Capacidad de Carga de TI (Megavatios).

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstruido | ||

| Empresarial / Edge | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autoconstruido | ||

| Empresarial / Edge | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la capacidad de hiperescala en el Norte de California?

Se proyecta que los campus de hiperescala registren una CAGR del 6,12% entre 2026 y 2031, convirtiéndolos en la categoría de tamaño de más rápido crecimiento.

¿Qué diseño de nivel dominará las nuevas construcciones en el Norte de California?

Se espera que el Nivel 4 gane participación más rápidamente, creciendo a una CAGR del 6,32% a medida que las cargas de trabajo de inferencia de IA requieren una disponibilidad del 99,995%.

¿Cuáles son las principales restricciones de energía que enfrentan los nuevos entrantes?

La escasez de interconexiones de 230 kV y una cola de servicios públicos de 48-60 meses siguen siendo los principales obstáculos para una energización rápida.

¿Por qué las cargas de trabajo de BFSI se están trasladando a los centros de datos del Norte de California?

La SR 13-19 de la Reserva Federal y la Regulación SCI de la SEC impulsan a los bancos hacia sitios de Nivel 4 que ofrecen mayor resiliencia y controles auditables.

¿Cómo influye la expansión de cables submarinos en la región?

Nuevos sistemas como Echo, Hawaiki Nui, CAP-1 y Bifrost ofrecen más de 850 Tbps de capacidad agregada, reduciendo la latencia hacia los destinos de Asia-Pacífico.

¿Qué tecnologías de refrigeración están adoptando los operadores para los bastidores de GPU?

Las soluciones de refrigeración directa al chip, intercambiadores de calor de puerta trasera e inmersión son ahora estándar para bastidores que superan densidades de 100 kW.

Última actualización de la página el: