Tamaño y participación del mercado de semillas de Marruecos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

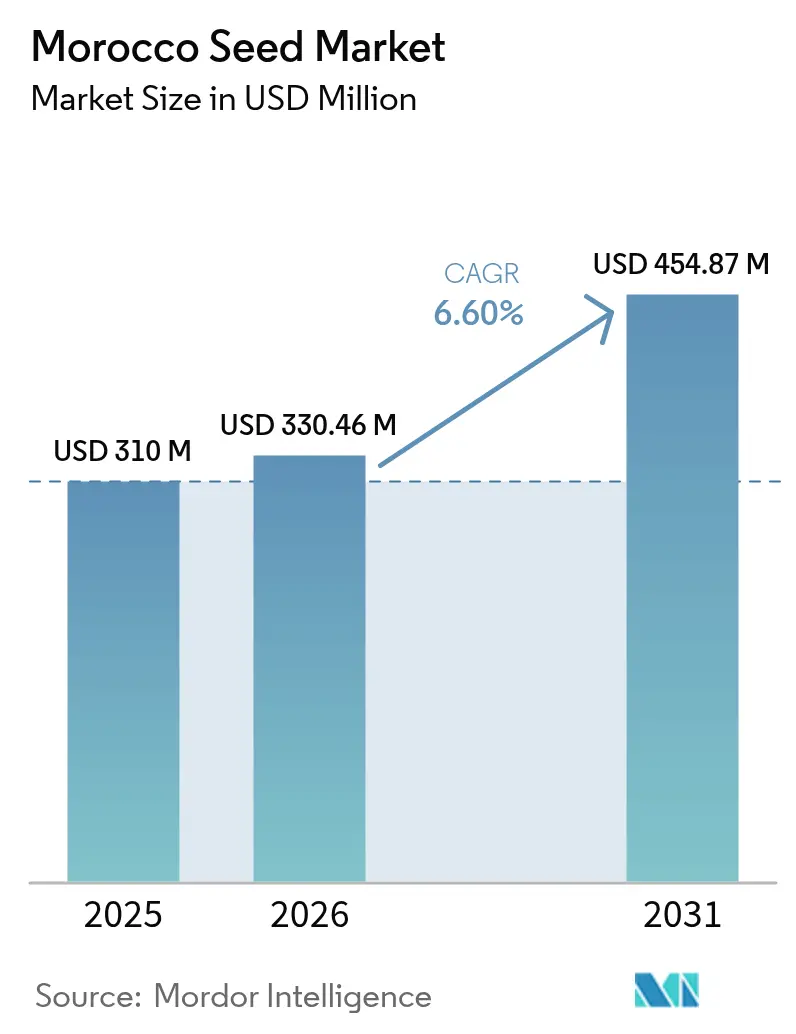

| Tamaño del mercado en el año base (2025) | 310 Millones de dólares |

| Tamaño del Mercado (2026) | 330.46 Millones de dólares |

| Tamaño del Mercado (2031) | 454.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de Marruecos por Mordor Intelligence

El tamaño del mercado de semillas de Marruecos fue valorado en USD 310 millones en 2025 y se estima que crecerá desde USD 330,46 millones en 2026 hasta alcanzar USD 454,87 millones en 2031, a una CAGR del 6,6% durante el período de pronóstico (2026-2031). Los subsidios estatales para semillas certificadas, la expansión de la horticultura de exportación y la creciente demanda de granos híbridos para forraje contribuyen a mantener un impulso constante, incluso en un clima marcado por precipitaciones erráticas. Los híbridos vegetales premium para tomates y pimientos destinados al mercado europeo, las líneas de trigo tolerantes a la sequía y el maíz de alto rendimiento contribuyen a un rápido alejamiento de las semillas guardadas en la finca. Los cultivadores más grandes en las llanuras de Souss-Massa y Gharb están adoptando genética resistente a enfermedades y resiliente al clima para cumplir con los estrictos estándares europeos de residuos, mientras que los integradores avícolas cerca de Casablanca priorizan los cereales híbridos que mejoran los índices de conversión alimenticia. Los mercados digitales agrícolas, la investigación localizada en recubrimiento de semillas y un programa de agricultura climáticamente inteligente de USD 250 millones, financiado por el Banco Mundial, proporcionan mayor apoyo estructural. En conjunto, estas dinámicas refuerzan la trayectoria de crecimiento del mercado de semillas de Marruecos a pesar de las fluctuaciones de corto plazo en la superficie cultivada vinculadas a la sequía.

Conclusiones clave del informe

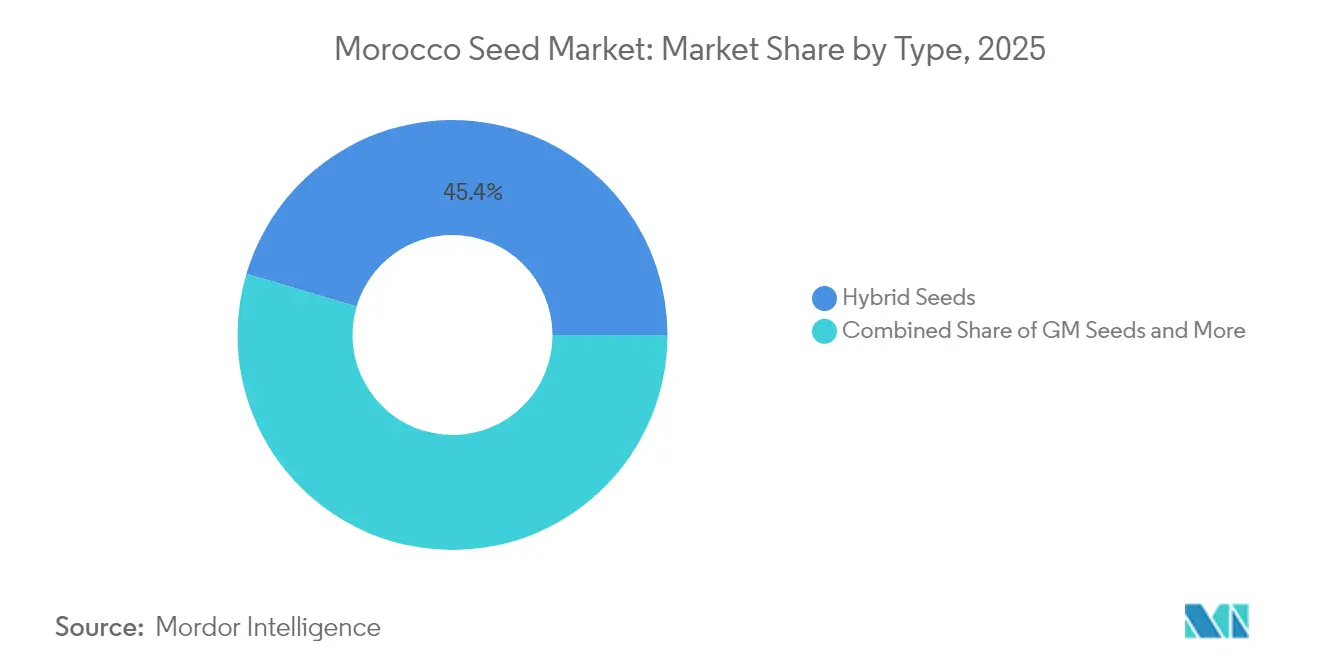

- Por tipo, las semillas híbridas capturaron el 45,40% de la participación del mercado de semillas de Marruecos en 2025, mientras que las semillas GM registraron la CAGR más rápida del 10,9% hasta 2031.

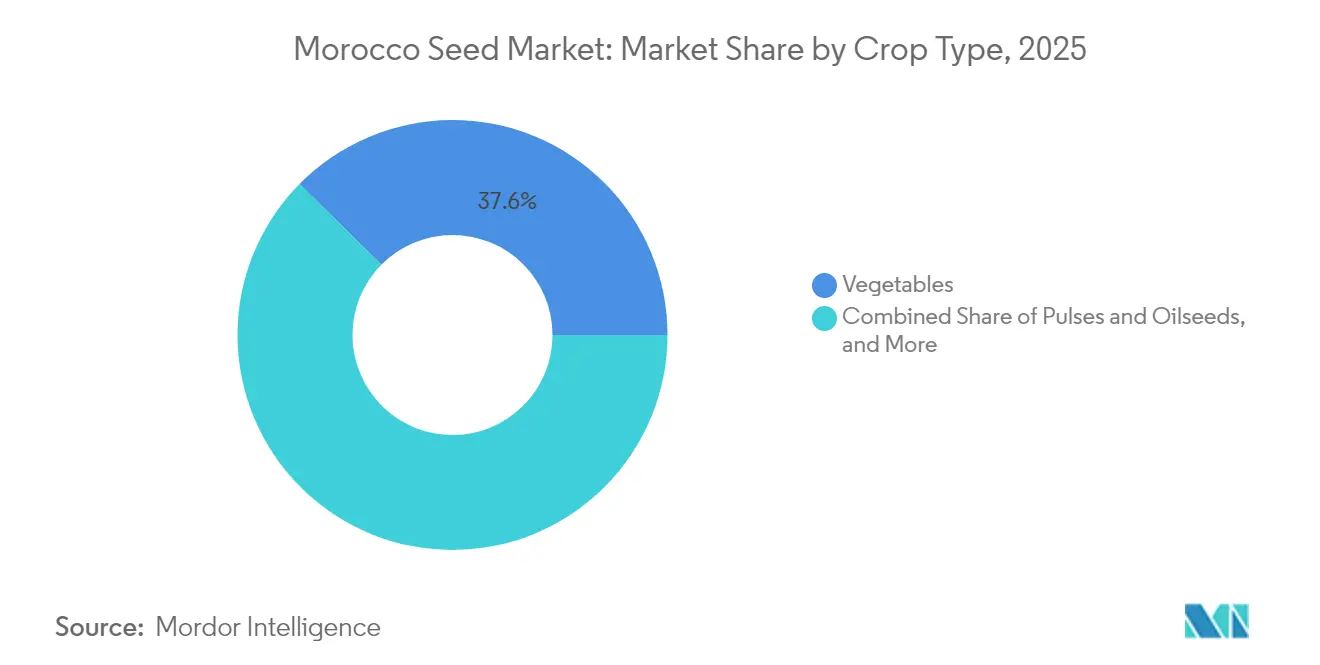

- Por tipo de cultivo, las hortalizas lideraron el mercado de semillas de Marruecos con una participación del 37,60% en 2025, mientras que se proyecta que las legumbres y oleaginosas avancen a una CAGR del 9,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de Marruecos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Subsidios gubernamentales para semillas certificadas | +1.2% | Llanuras de Gharb, Saïss y Doukkala | Corto plazo (≤ 2 años) |

| Creciente demanda de cereales híbridos de alto rendimiento | +1.5% | Zonas avícolas cercanas a Casablanca y Rabat | Mediano plazo (2-4 años) |

| Expansión de la horticultura orientada a la exportación | +1.8% | Souss-Massa, Gharb y otras zonas costeras | Mediano plazo (2-4 años) |

| Adopción acelerada de variedades tolerantes a la sequía | +1.3% | Zonas cerealeras de secano de Fès-Meknès y Marrakech-Safi | Corto plazo (≤ 2 años) |

| Surgimiento de mercados digitales agrícolas para pedidos de semillas | +0.6% | Zonas periurbanas alrededor de Casablanca y Agadir | Largo plazo (≥ 4 años) |

| I+D de recubrimiento de semillas a base de fosfato aprovechando la industria local de fertilizantes | +0.8% | Zonas piloto cerca de Khouribga y Jorf Lasfar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios gubernamentales para semillas certificadas

El programa de subsidios para semillas certificadas de Marruecos de 2024 a 2025 redujo los precios del trigo en un 5% y de la cebada en un 3%, distribuyendo 1,1 millones de quintales a tasas subsidiadas de USD 21 por quintal para el trigo blando y la cebada, y USD 29 por quintal para el trigo duro [1]Fuente: Ministerio de Agricultura de Marruecos, "Programa de Subsidios para Semillas Certificadas," agriculture.gov.ma. Esta intervención reduce directamente el costo de entrada para los pequeños agricultores, quienes de otro modo destinarían hasta el 12% de sus presupuestos estacionales a la adquisición de semillas, y acelera las tasas de reemplazo en las llanuras de Gharb y Saïss, donde domina el monocultivo de cereales. La estructura del subsidio favorece las semillas certificadas sobre las semillas guardadas en la finca al reducir la brecha de precios a menos del 20%, un umbral en el que las curvas de adopción se empinaban según estudios agronómicos en zonas semiáridas. El impacto a corto plazo del programa alcanza su punto máximo en 2 años a medida que los ciclos de inventario se renuevan, pero la financiación sostenida sigue siendo contingente al espacio fiscal y a la cofinanciación de donantes, lo que introduce riesgos de ejecución si las perturbaciones en los precios de las materias primas desvían las asignaciones presupuestarias.

Creciente demanda de cereales híbridos de alto rendimiento

Marruecos importó 2,2 millones de toneladas métricas de maíz durante la temporada 2022-2023 para satisfacer los requerimientos de forraje del sector avícola, un volumen que pone de relieve el déficit estructural en la producción doméstica de granos gruesos. La recuperación de la industria avícola pospandemia y el aumento del consumo per cápita de carne están impulsando al alza la demanda de granos forrajeros, creando un efecto de atracción para las semillas de maíz híbrido de alto rendimiento y de trigo que pueden ayudar a cerrar la brecha entre la oferta interna y las necesidades de procesamiento. La concentración de operaciones avícolas en torno a Casablanca y Rabat amplifica esta demanda en los perímetros irrigados donde el acceso al agua permite cultivos intensivos. El compromiso de Bayer en 2024 de lanzar entre 400 y 500 nuevos híbridos y variedades de semillas anualmente, con canales activos en trigo y hortalizas para la región de Europa, Oriente Medio y África, posiciona a los fitomejoradores multinacionales para capturar este segmento.

Expansión de la horticultura orientada a la exportación

Marruecos envió 133.319 toneladas métricas de cítricos pequeños a la Unión Europea entre octubre de 2024 y abril de 2025, manteniendo su papel como proveedor en contratación de temporada a los mercados del norte. Las exportaciones de tomate, el producto hortícola insignia del reino, alcanzaron 740.000 toneladas métricas valoradas en USD 1.030 millones en 2022, consolidando a Marruecos como la principal fuente no europea y creando una demanda sostenida de semillas vegetales resistentes a enfermedades y de alto contenido de brix. Los contratos de exportación imponen estrictos estándares fitosanitarios y de residuos, lo que lleva a los cultivadores a adoptar semillas híbridas certificadas con resistencia documentada al virus del fruto rugoso marrón del tomate y otros patógenos que pueden provocar rechazos en frontera. El impacto a mediano plazo persiste hasta 2028 a medida que se amplían las cuotas de importación europeas y los cultivadores marroquíes invierten en infraestructura de invernaderos, aunque la volatilidad cambiaria y la inflación en los costos de flete introducen presiones sobre los márgenes que pueden reducir la flexibilidad del presupuesto destinado a semillas.

Adopción acelerada de variedades tolerantes a la sequía

La cosecha de cereales de 2024 disminuyó a 31,2 millones de quintales, una caída interanual del 43%, ya que la superficie cultivada se redujo de 3,7 millones de hectáreas a 2,5 millones de hectáreas debido a las graves condiciones de sequía. Este impacto aceleró el interés de los agricultores en el germoplasma tolerante a la sequía, en particular en variedades respaldadas por el INRA como el trigo Jawahir, lanzado en 2023, y 6 líneas adicionales aprobadas para su comercialización tras ensayos en múltiples localidades en Sidi Al-Aidi. El impacto a corto plazo alcanza su punto máximo en 2 años mientras el recuerdo de la sequía de 2022 a 2024 permanece vívido y los servicios de extensión gubernamentales priorizan estas variedades en las asignaciones de subsidios, aunque las tasas de adopción se estabilizarán si se registran precipitaciones superiores a la media y se erosiona el riesgo percibido.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Precipitaciones erráticas y escasez de agua | -1.5% | Zonas cerealeras de secano de Fès-Meknès y Marrakech-Safi | Corto plazo (≤ 2 años) |

| Limitaciones del poder adquisitivo de los pequeños agricultores | -0.9% | Explotaciones menores de 5 hectáreas a nivel nacional | Mediano plazo (2-4 años) |

| Cuellos de botella regulatorios para la aprobación de semillas GM | -0.7% | Todas las combinaciones de cultivos y rasgos | Largo plazo (≥ 4 años) |

| Cultura persistente de guardar semillas en la finca que limita la rotación varietal | -1.1% | Regiones cerealeras tradicionales a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precipitaciones erráticas y escasez de agua

Las sequías recurrentes reducen la demanda de semillas al forzar reducciones de la superficie cultivada, como lo evidencia la temporada de 2024, cuando la superficie cultivada cayó de 3,7 millones de hectáreas a 2,5 millones de hectáreas, una contracción del 32% que se tradujo directamente en menores compras de semillas. Las zonas cerealeras de secano en Fès-Meknès y Marrakech-Safi soportan el mayor peso de esta volatilidad, donde los agricultores retrasan las decisiones de siembra hasta que las lluvias de fin de temporada confirman la humedad del suelo, a menudo perdiendo las ventanas óptimas de siembra y optando por ahorrar efectivo en lugar de invertir en semillas. El programa de agricultura climáticamente inteligente de USD 250 millones del Banco Mundial, aprobado en diciembre de 2024, tiene como objetivo expandir la infraestructura de irrigación y promover variedades eficientes en el uso del agua. Sin embargo, los plazos de implementación se extienden por cinco años y enfrentan riesgos de ejecución vinculados a la complejidad de la tenencia de la tierra y a las prioridades fiscales en competencia [2]Fuente: Banco Mundial, "Agricultura Climáticamente Inteligente para Marruecos," worldbank.org .

Limitaciones del poder adquisitivo de los pequeños agricultores

Las semillas de alta calidad pueden equivaler al 12% del desembolso estacional en efectivo de un pequeño agricultor, una carga que se vuelve prohibitiva cuando los precios de los granos caen o los costos de insumos como fertilizantes y combustible se disparan. Las explotaciones menores de 5 hectáreas, que dominan la estructura agraria de Marruecos, operan con márgenes estrechos y priorizan la liquidez para las necesidades domésticas inmediatas por encima de las inversiones con períodos de recuperación de 4 a 6 meses. Esta restricción es más vinculante en ausencia de apoyo subsidiario, como lo demostró el programa gubernamental de 2024 a 2025, que evidenció un aumento en la adopción de semillas certificadas cuando los precios bajaron entre el 3% y el 5%. El impacto a mediano plazo se extiende hasta 2028 a medida que persisten las presiones inflacionarias y los ciclos mundiales de materias primas siguen siendo volátiles, aunque las ampliaciones focalizadas de subsidios o los esquemas de crédito de insumos agrupados podrían compensar parcialmente la restricción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Los híbridos anclan el valor mientras que los rasgos GM aguardan claridad regulatoria

Las semillas híbridas capturaron el 45,40% del tamaño del mercado de semillas de Marruecos en 2025. Las semillas híbridas generan efectos de heterosis que elevan los rendimientos entre un 20% y un 40% por encima de las líneas de polinización abierta, una ventaja que justifica el diferencial de precio del 50% al 70% en la horticultura orientada a la exportación y en los sistemas cerealeros intensivos. Los híbridos vegetales, en particular los de Solanaceae y cucurbitáceas, generan los márgenes más altos debido a sus características de resistencia a enfermedades y atributos de calidad del fruto que demandan los compradores europeos. Los híbridos de cereales, liderados por el maíz, se están expandiendo en los perímetros irrigados donde la demanda de forraje del sector avícola impulsa al alza las tasas de adopción.

Las semillas GM registraron la CAGR más rápida del 10,9% hasta 2031, pero enfrentan cuellos de botella regulatorios que retrasan las aprobaciones de ensayos de campo y la comercialización, limitando la penetración actual a niveles insignificantes. Las semillas varietales y de polinización abierta mantienen presencia en las zonas de secano donde los pequeños agricultores priorizan los bajos costos iniciales y la flexibilidad para guardar semillas sobre el máximo potencial de rendimiento. Enza Zaden Morocco, con sede en Agadir, se centra en híbridos de tomate, pimiento, pepino, melón y calabacín, trabajando en estrecha colaboración con su filial española para adaptar el germoplasma europeo a las condiciones de cultivo del norte de África.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de cultivo: Las exportaciones hortícolas y los déficits en forraje configuran la demanda

Las hortalizas lideraron el mercado de semillas de Marruecos con una participación del 37,60% en 2025, respaldadas por el estatus de Marruecos como el principal proveedor no perteneciente a la Unión Europea de tomates a la Unión Europea, que envió 740.000 toneladas métricas valoradas en USD 1.030 millones en 2022. Las cucurbitáceas, incluidos pepinos, melones y sandías, sirven tanto a los mercados domésticos como de exportación, con Rijk Zwaan Maroc y Enza Zaden Morocco liderando el desarrollo de variedades. Las raíces y bulbos, principalmente cebollas y zanahorias, ocupan segmentos de nicho con menores costos de semillas por hectárea pero con una demanda estable por parte de las industrias de procesamiento. Las brasicáceas, como el repollo y la coliflor, enfrentan la competencia de las importaciones europeas durante los meses de invierno, lo que limita los incentivos para la producción local.

Se proyecta que las legumbres y oleaginosas avancen a una CAGR del 9,3% hasta 2031, impulsadas por un plan nacional para ampliar la superficie cultivada de colza y girasol hasta entre 70.000 y 80.000 hectáreas para 2030 y reducir la dependencia de las importaciones de aceite vegetal desde el nivel actual de autosuficiencia del 1,3%. Esta iniciativa requiere apoyo estatal superior a USD 200 millones y aprovecha el Programa Olajino de Oleaginosas financiado por Europa para distribuir semillas certificadas y proporcionar capacitación agronómica. Los granos y cereales, que abarcan maíz, trigo, sorgo y arroz, siguen siendo el segmento de mayor tipo de cultivo por volumen, pero enfrentan una volatilidad de la demanda vinculada a las precipitaciones erráticas, ya que la cosecha de 2024 se desplomó un 43% interanual hasta 31,2 millones de quintales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El mercado de semillas de Marruecos opera dentro de una geografía de un solo país, pero la heterogeneidad regional interna crea perfiles de demanda diferenciados determinados por el clima, el acceso a la irrigación y la orientación exportadora. La región de Souss-Massa, centrada en Agadir, domina el consumo de semillas hortícolas debido a su concentración de horticultura en invernadero y al aire libre, que abastece a los mercados europeos con tomates, pimientos, pepinos y melones. Enza Zaden Morocco y Rijk Zwaan Maroc mantienen estaciones de fitomejoramiento y operaciones comerciales en Agadir, lo que refleja la importancia estratégica de la zona para la adaptación varietal y los ensayos de demostración. El Centro de Excelencia Greenport Morocco, inaugurado en junio de 2024, refuerza el papel de Agadir como centro de adopción tecnológica, mostrando técnicas de cultivo protegido e irrigación eficiente en el uso del agua que mejoran los rendimientos y amplían las ventanas de cosecha.

Las zonas costeras, incluidas Gharb y Loukkos, combinan horticultura de exportación con cereales de riego, creando una demanda dual de híbridos hortícolas y semillas de maíz de alto rendimiento. La llanura de Gharb se beneficia del esquema de irrigación del río Sebou, que permite sistemas de cultivo intensivo donde la penetración de híbridos supera el 50% de la superficie maicera. Las zonas cerealeras de secano en Fès-Meknès y Marrakech-Safi presentan tasas de reemplazo de semillas más bajas, con aproximadamente el 42% de la superficie dependiendo de semillas guardadas en la finca, ya que las precipitaciones erráticas y las limitaciones de liquidez de los pequeños agricultores dificultan la adopción de semillas comerciales. La sequía de 2024, que redujo la superficie cultivada de 3,7 millones de hectáreas a 2,5 millones de hectáreas y recortó la producción de cereales a 31,2 millones de quintales, afectó más duramente a estas regiones, comprimiendo la demanda de semillas entre un 30% y un 40% interanual.

El programa de agricultura climáticamente inteligente de USD 250 millones del Banco Mundial, aprobado en diciembre de 2024, tiene como objetivo 1,36 millones de beneficiarios en las zonas de secano, priorizando la expansión de la irrigación y el germoplasma tolerante a la sequía para estabilizar la demanda de semillas. Las zonas periurbanas alrededor de Casablanca y Rabat, donde se concentran las operaciones avícolas, impulsan la demanda de granos forrajeros y elevan las tasas de adopción de maíz híbrido por encima de los promedios nacionales, creando mercados locales de semillas con mayor tolerancia al precio y una rotación varietal más rápida.

Panorama competitivo

El mercado de semillas de Marruecos exhibe una concentración moderada, con los cinco principales actores —Rijk Zwaan Maroc SARL, Syngenta Group Co., Ltd., BASF SE, Agrosem SARL y East-West Seed International Ltd.— captando una porción significativa de los ingresos de 2024, dejando un espacio fragmentado para nuevos participantes de nicho que apuntan a segmentos específicos de rasgos y cultivos poco atendidos. Los patrones estratégicos enfatizan la integración vertical, como lo evidencia la asociación de octubre de 2024 del Grupo OCP con la Universidad Mohammed VI Politécnica, Intercéréales-France y Arvalis para desarrollar recubrimientos de semillas a base de fosfato e innovaciones en cereales, creando una cadena de valor localizada que evita los costos de importación.

Persisten oportunidades en legumbres y oleaginosas, donde el plan nacional para ampliar la superficie de colza y girasol hasta entre 70.000 y 80.000 hectáreas para 2030 crea demanda de semillas certificadas que los proveedores actuales no atienden suficientemente. El despliegue tecnológico se centra en la agronomía digital y la fenotipificación de precisión. La colaboración de Bayer en noviembre de 2024 con Orbia Netafim integra Climate FieldView con la gestión del riego, permitiendo recomendaciones de semillas adaptadas a la disponibilidad de agua y las condiciones microclimáticas locales. El proyecto SpectraVOCS de ICARDA, financiado por la Fundación OCP, aplica la elaboración de perfiles de compuestos orgánicos volátiles para acelerar el fitomejoramiento de habas para la resistencia al taladrador del tallo, acortando los ciclos de desarrollo de rasgos de 10 a 12 años a 6 a 8 años.

Los disruptores emergentes incluyen plataformas de edición genómica que ofrecen tolerancia a la sequía y resistencia a enfermedades fuera del ámbito regulatorio de semillas GM de Marruecos, lo que podría acelerar el despliegue de rasgos entre 2 y 3 años en relación con las vías transgénicas. El cumplimiento regulatorio bajo los estándares de certificación de semillas y los protocolos fitosanitarios para la horticultura de exportación de la Oficina Nacional de Seguridad Sanitaria de los Productos Alimentarios (Office National de Sécurité Sanitaire des Produits Alimentaires) (ONSSA) favorece a los actores establecidos con redes locales de ensayos e infraestructura de garantía de calidad, elevando las barreras para los nuevos participantes que carecen de relaciones institucionales.

Líderes de la industria de semillas de Marruecos

Rijk Zwaan Maroc SARL

Syngenta Group Co., Ltd.

BASF SE

Agrosem SARL

East-West Seed International Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: El Banco Mundial aprobó un programa de agricultura climáticamente inteligente de USD 250 millones para Marruecos, con el objetivo de beneficiar a 1,36 millones de personas mediante la expansión de la irrigación, germoplasma tolerante a la sequía y prácticas eficientes en el uso del agua. El programa prioriza las zonas cerealeras de secano en Fès-Meknès y Marrakech-Safi, donde la sequía de 2024 redujo la producción en un 43%, y tiene como objetivo estabilizar la demanda de semillas mediante la reducción de la volatilidad de la superficie cultivada impulsada por el clima.

- Marzo de 2023: El Centro Internacional de Investigación Agrícola en Áreas Secas (ICARDA) y sus socios han desarrollado seis nuevas variedades prometedoras de trigo duro y cebada tolerantes a la sequía. Estas nuevas variedades tienen como objetivo aumentar la producción, la resiliencia y la calidad nutricional para los agricultores. Poseen características climáticamente inteligentes y atributos mejorados de calidad alimentaria, incluyendo resistencia al calor, la sequía y las plagas.

- Febrero de 2023: BASF introdujo variedades de semillas de tomate resistentes al Virus del Fruto Rugoso Marrón del Tomate (ToBRFV) en Marruecos a través de su marca Nunhems.

Alcance del informe del mercado de semillas de Marruecos

La semilla es uno de los insumos agrícolas más básicos e importantes, y constituye el tercer mercado de insumos más grande a nivel mundial, después de los agroquímicos y la maquinaria agrícola. El informe del mercado de semillas de Marruecos está segmentado por tipo (semillas híbridas, semillas convencionales y semillas varietales) y por tipo de cultivo (granos y cereales, legumbres y oleaginosas y más). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Semillas híbridas |

| Semillas GM |

| Semillas de polinización abierta |

| Granos y cereales | Maíz |

| Arroz | |

| Trigo | |

| Sorgo | |

| Otros granos y cereales | |

| Legumbres y oleaginosas | Soja |

| Girasol | |

| Colza | |

| Legumbres | |

| Otras oleaginosas | |

| Hortalizas | Solanáceas |

| Cucurbitáceas | |

| Raíces y bulbos | |

| Brasicáceas | |

| Otras hortalizas | |

| Otros cultivos |

| Por tipo | Semillas híbridas | |

| Semillas GM | ||

| Semillas de polinización abierta | ||

| Por tipo de cultivo | Granos y cereales | Maíz |

| Arroz | ||

| Trigo | ||

| Sorgo | ||

| Otros granos y cereales | ||

| Legumbres y oleaginosas | Soja | |

| Girasol | ||

| Colza | ||

| Legumbres | ||

| Otras oleaginosas | ||

| Hortalizas | Solanáceas | |

| Cucurbitáceas | ||

| Raíces y bulbos | ||

| Brasicáceas | ||

| Otras hortalizas | ||

| Otros cultivos | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de semillas de Marruecos?

El tamaño del mercado de semillas de Marruecos se sitúa en USD 330,46 millones en 2026 y se proyecta que alcance USD 454,87 millones en 2031.

¿Qué segmento crece más rápido hasta 2031?

Las semillas GM muestran la CAGR más alta del 10,9%, aunque las ventas reales siguen siendo modestas hasta que mejore la claridad regulatoria.

¿Qué importancia tienen las hortalizas para la demanda total de semillas?

Las hortalizas representaron el 37,60% de la participación en los ingresos en 2025, impulsadas por las exportaciones de tomate a la Unión Europea.

¿Por qué las semillas tolerantes a la sequía son fundamentales para los agricultores marroquíes?

La sequía de 2024 redujo la producción de cereales en un 43%, por lo que las variedades que estabilizan los rendimientos en campos con estrés hídrico reducen el riesgo de ingresos.

Última actualización de la página el: