Tamaño y participación del mercado de semillas de granos de América del Norte

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de granos de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de semillas de granos de América del Norte crezca de USD 15,82 mil millones en 2025 a USD 16,87 mil millones en 2026, y se prevé que alcance USD 23,25 mil millones en 2031 a una CAGR del 6,62% durante el período 2026-2031. Esta expansión sostenida se sustenta en la rápida adopción de la biotecnología, con líneas tolerantes a la sequía editadas genéticamente y cereales secuestradores de carbono que ganan terreno bajo los incentivos federales orientados al clima. Las empresas de semillas agrupan múltiples rasgos tolerantes a herbicidas y resistentes a insectos para justificar precios premium que financian la investigación y el desarrollo en curso. La intensidad competitiva se mantiene moderada, aunque los disruptivos flujos de trabajo de edición génica acortan los ciclos de reproducción y reducen los costos de cumplimiento normativo, lo que reconfigura la economía de entrada al mercado. La armonización regulatoria entre Estados Unidos y Canadá acelera el lanzamiento de variedades transfronterizas, mientras que la postura restrictiva de México respecto a los organismos genéticamente modificados (OGM) crea vías de productos divergentes.

Conclusiones clave del informe

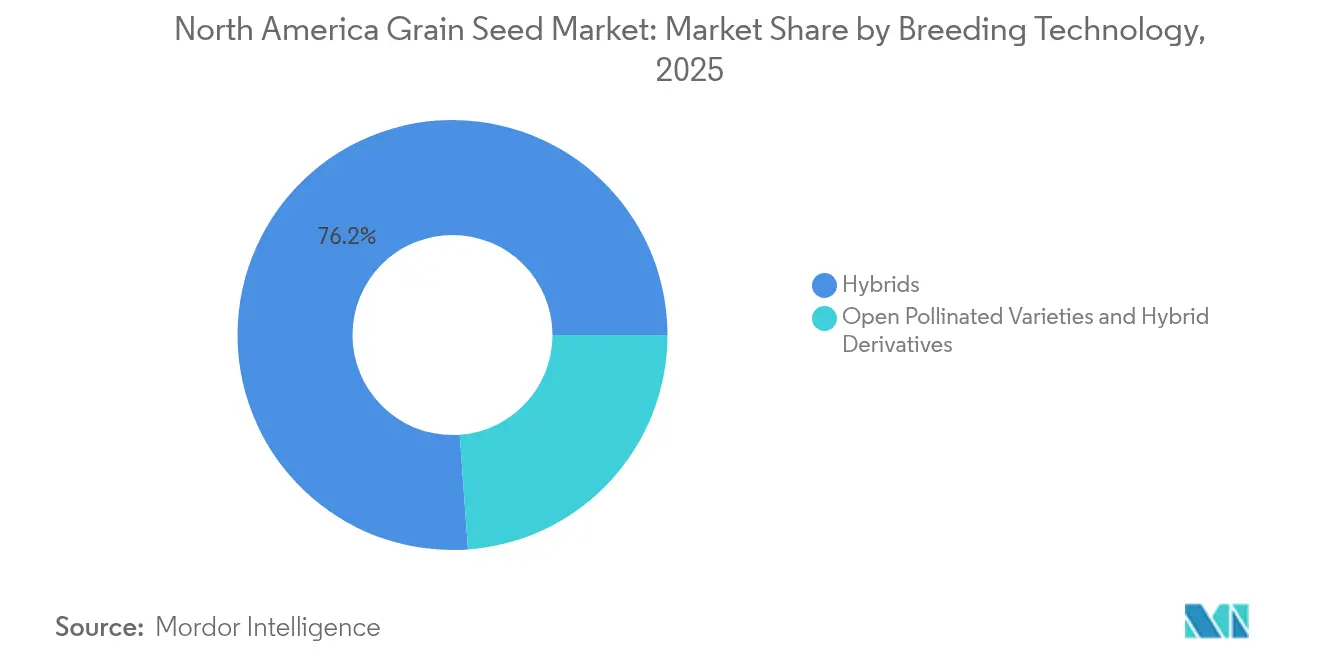

- Por tecnología de reproducción, los híbridos lideraron con el 76,15% de la participación del mercado de semillas de granos de América del Norte en 2025 y avanzan a una CAGR del 6,92% hasta 2031.

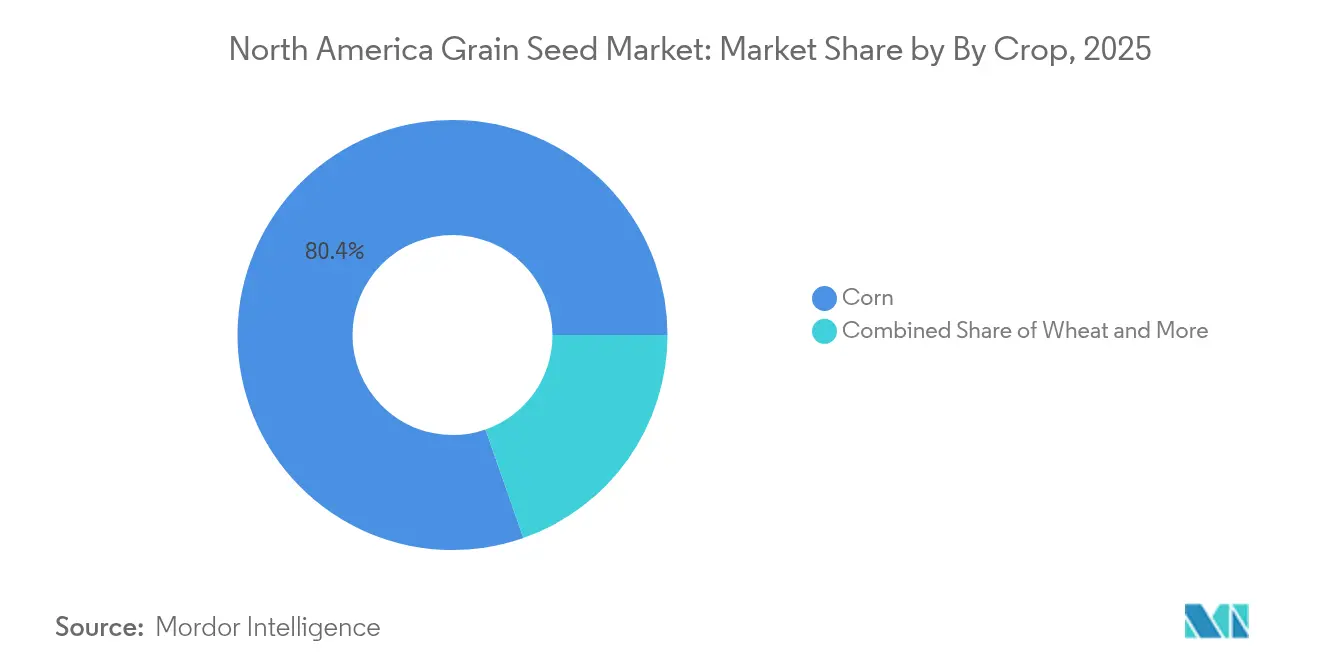

- Por cultivo, el maíz representó el 80,35% del tamaño del mercado de semillas de granos de América del Norte en 2025 y se expande a una CAGR del 6,95% hasta 2031.

- Por geografía, Estados Unidos concentró el 84,75% del mercado de semillas de granos de América del Norte en 2025 y registra la CAGR proyectada más alta, del 7,05%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de granos de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Expansión de rasgos transgénicos tolerantes a herbicidas | +1.2% | Estados Unidos y Canadá, con penetración limitada en México | Mediano plazo (2-4 años) |

| Rápida adopción de semillas de maíz híbrido de alto rendimiento | +1.4% | Núcleo de Estados Unidos, en expansión hacia las provincias de las praderas canadienses | Corto plazo (≤ 2 años) |

| Incentivos del Programa de Productos Básicos Climáticamente Inteligentes del USDA | +0.9% | Nacional en Estados Unidos, con efectos secundarios en los programas de carbono canadienses | Largo plazo (≥ 4 años) |

| Flujos de trabajo de sorgo tolerante a la sequía editado genéticamente | +0.7% | Grandes Llanuras de Estados Unidos y zonas de sequía del norte de México | Largo plazo (≥ 4 años) |

| Demanda de agricultura regenerativa para cereales de cobertura multirasgo | +0.6% | Medio Oeste de Estados Unidos y provincias de las praderas canadienses | Mediano plazo (2-4 años) |

| Esquemas de créditos de carbono que favorecen variedades de grano de alta biomasa | +0.5% | Estados Unidos y Canadá con mercados de carbono consolidados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de rasgos transgénicos tolerantes a herbicidas

Las sojas, el algodón tolerantes al dicamba y los híbridos de maíz tolerantes al 2,4-D en desarrollo cubren más de 60 millones de acres en Estados Unidos, mitigando USD 2.200 millones en pérdidas anuales de rendimiento relacionadas con malezas[1]Fuente: EPA, "Registro del dicamba para su uso en algodón y soja tolerantes al dicamba", EPA.gov. Los perímetros de aplicación de la EPA influyen en las zonas de adopción; sin embargo, los paquetes apilados que combinan control de malezas, protección contra insectos y rasgos de rendimiento mantienen márgenes de semilla premium. Los desarrolladores de semillas combinan cada vez más la tolerancia a herbicidas con herramientas de agronomía digital que orientan el momento de aplicación, reforzando la lealtad del agricultor en las rotaciones de cultivos dentro del mercado de semillas de granos de América del Norte.

Rápida adopción de semillas de maíz híbrido de alto rendimiento

El maíz híbrido ocupa el 99% de la superficie sembrada en Estados Unidos, y las versiones con rasgos apilados representan el 85% de ese total[2]Fuente: Servicio de Investigación Económica del USDA, "Maíz y otros granos forrajeros", USDA.gov. El impulsor económico proviene del papel del maíz como cultivo base para la alimentación animal y la producción de etanol, donde las mejoras en el rendimiento se traducen directamente en rentabilidad para el agricultor y reducciones de costos en la cadena de suministro. La dinámica del mercado favorece a las empresas con amplias redes de pruebas y capacidades de análisis de datos que pueden predecir el desempeño de los híbridos en diversos entornos de cultivo y sistemas de gestión.

Incentivos del Programa de Productos Básicos Climáticamente Inteligentes del USDA

La inversión federal en agricultura climáticamente inteligente está catalizando la demanda de variedades de semillas que mejoren el secuestro de carbono y reduzcan las emisiones de gases de efecto invernadero. El Programa de Asociación para Productos Básicos Climáticamente Inteligentes del USDA, dotado con USD 3.100 millones, financia 141 proyectos en todo Estados Unidos, con asignaciones significativas destinadas a promover la adopción de cultivos de cobertura, prácticas de labranza reducida y sistemas de gestión de nutrientes de precisión que requieren variedades de semillas especializadas. La influencia regulatoria se extiende a través de los programas de participación en costos del Servicio de Conservación de Recursos Naturales del USDA, que subvencionan la compra de semillas para prácticas de conservación elegibles, creando un subsidio de mercado directo para las variedades adaptadas al clima.

Flujos de trabajo de sorgo tolerante a la sequía editado genéticamente

La tolerancia a la sequía representa la próxima frontera en la innovación de semillas de granos, con variedades de sorgo editadas genéticamente que lideran los plazos de desarrollo comercial. La normativa SECURE simplificada del USDA permite una aprobación regulatoria más rápida para los cultivos editados genéticamente que mejoran la tolerancia a la sequía sin introducir secuencias de ADN foráneo, reduciendo los costos de desarrollo y el tiempo de comercialización en comparación con los enfoques tradicionales de OGM. La oportunidad estratégica va más allá de la tolerancia a la sequía, ya que el potencial del sorgo para la producción de biocombustibles y la alimentación animal crea múltiples salidas al mercado que respaldan precios premium para las variedades mejoradas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Estrictas propuestas de prohibición de importación de OGM en México | -0.8% | Nacional en México, con implicaciones para el comercio transfronterizo con Estados Unidos | Corto plazo (≤ 2 años) |

| Alta volatilidad en los precios de los granos como productos básicos | -0.6% | Regional en América del Norte, con vínculos con el mercado global de productos básicos | Corto plazo (≤ 2 años) |

| Consolidación de comercializadores de granos que limita la diversidad varietal | -0.4% | Regiones rurales de Estados Unidos y provincias de las praderas canadienses | Mediano plazo (2-4 años) |

| Sesgo de los seguros agroclimáticos contra los rasgos novedosos | -0.3% | Regiones de seguro agrícola de Estados Unidos, con impacto limitado en Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas propuestas de prohibición de importación de OGM en México

La pendiente prohibición constitucional de México a las importaciones de maíz genéticamente modificado pone en riesgo flujos comerciales anuales por USD 5.200 millones y obliga a los proveedores de semillas a mantener líneas paralelas no transgénicas. El proceso de resolución de disputas comerciales del Tratado entre México, Estados Unidos y Canadá (T-MEC) sigue en curso, pero los requisitos de cumplimiento interinos ya están influyendo en las decisiones de inversión de las empresas de semillas y en las intenciones de siembra de los agricultores en las regiones fronterizas. Las implicaciones para el mercado van más allá de México, dado que otros países de América del Sur están monitoreando la implementación de esta política para una posible adopción de restricciones similares.

Alta volatilidad en los precios de los granos como productos básicos

Los futuros del maíz fluctuaron en 2024, lo que llevó a los productores a migrar de paquetes premium apilados hacia híbridos de base durante los periodos de precios bajos. Cuando los precios de los productos básicos caen, los agricultores suelen reducir el gasto en semillas cambiando de variedades premium con rasgos apilados a híbridos convencionales de menor costo, lo que impacta directamente en el crecimiento de los ingresos de las empresas de semillas. Esta sensibilidad al precio es particularmente aguda para rasgos especiales como la tolerancia a la sequía y los perfiles nutricionales mejorados, que tienen precios significativamente más altos pero que pueden no ofrecer beneficios inmediatos en el rendimiento. Las estrategias de gestión del riesgo incluyen programas de financiación de empresas de semillas y acuerdos de contratación anticipada, aunque estos enfoques añaden complejidad al proceso de toma de decisiones del agricultor y pueden limitar la penetración en el mercado de variedades innovadoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de reproducción: los híbridos impulsan el liderazgo en innovación

Las semillas híbridas generaron el 76,15% de los ingresos de 2025, y esa participación está en camino de expandirse a medida que los paquetes de genes apilados ofrecen retornos constantes en campo. Este segmento por sí solo representa una parte importante del mercado de semillas de granos de América del Norte y está en curso para una CAGR del 6,92% hasta 2031. Los híbridos transgénicos dominan los paisajes de cultivos en hilera de Estados Unidos y Canadá, mientras que los híbridos no transgénicos atienden los canales orgánicos y con restricciones de exportación. La protección de la propiedad intelectual garantiza ciclos de compra anuales, que estabilizan el flujo de caja para los flujos de trabajo de innovación.

Las variedades de polinización abierta y los derivados de híbridos representan la participación de mercado restante, atendiendo principalmente a agricultores orgánicos, segmentos de mercado en desarrollo y regiones con restricciones regulatorias para OGM. Las recientes innovaciones en selección genómica están mejorando la brecha de desempeño entre los híbridos y las variedades de polinización abierta, particularmente para rasgos como la resistencia a enfermedades y la tolerancia al estrés que no requieren apilamiento génico complejo. El entorno regulatorio bajo la supervisión del USDA continúa favoreciendo el desarrollo de híbridos a través de certificados de protección de variedades vegetales y patentes de utilidad que amplían los períodos de exclusividad de mercado para las tecnologías de reproducción innovadoras.

Por cultivo: el maíz mantiene el dominio a través de la innovación en rasgos

El desarrollo avanzado de rasgos posiciona al maíz para sostener su participación de mercado del 80,35% en 2025, al tiempo que logra un crecimiento con CAGR del 6,95% hasta 2031, superando a otros cultivos de granos tanto en tamaño de mercado como en velocidad de innovación. Las variedades de maíz con genes apilados incorporan ahora hasta ocho rasgos diferentes, incluyendo múltiples tolerancias a herbicidas, mecanismos de resistencia a insectos y modificaciones genéticas que mejoran el rendimiento, justificando estructuras de precios premium. El arroz representa el segundo segmento más grande, beneficiándose de variedades especiales desarrolladas para sistemas de producción de siembra directa y rasgos tolerantes a herbicidas que reducen los costos de mano de obra en operaciones mecanizadas.

Otros granos y cereales, incluidos cultivos especiales como la quinoa y los granos ancestrales, atienden mercados de nicho con precios premium pero escalabilidad limitada debido a rangos de adaptación estrechos y requisitos agronómicos especializados. La dinámica del mercado favorece a los cultivos con infraestructura establecida para la producción, el procesamiento y la distribución de semillas, lo que crea barreras de entrada para especies de granos alternativas a pesar del creciente interés de los consumidores en la diversificación dietética.

Análisis geográfico

Estados Unidos domina el mercado de semillas de granos de América del Norte con una participación de mercado del 84,75% en 2025, aprovechando las regulaciones avanzadas en biotecnología y la adopción por parte de los agricultores de tecnologías de semillas premium para lograr un crecimiento con CAGR del 7,05% hasta 2031. Los estados del Cinturón del Maíz: Iowa, Illinois, Indiana y Nebraska, representan los segmentos de mercado de mayor valor, donde los agricultores invierten habitualmente en semillas híbridas premium con rasgos apilados para tolerancia a herbicidas, resistencia a insectos y mejora del rendimiento. La implementación de la normativa SECURE del USDA en 2024 posiciona a Estados Unidos como líder mundial en la comercialización de cultivos editados genéticamente, con vías regulatorias simplificadas que reducen los plazos de desarrollo y los costos de cumplimiento para variedades innovadoras.

Canadá ocupa el segundo lugar, impulsado por las revisiones sincronizadas de Health Canada y la fuerte demanda de canola híbrida. Los productores de las praderas invierten en cereales tolerantes al frío que amplían la diversidad de la rotación. El giro regulatorio de México en contra del maíz OGM introduce complejidad, pero abre una oportunidad para híbridos no OGM adaptados a las preferencias culinarias locales, conservando una posición dentro del mercado más amplio de semillas de granos de América del Norte.

La postura incierta de México respecto al maíz OGM obliga a los proveedores a dividir sus portafolios. El desarrollo paralelo de híbridos no OGM protege el suministro local, pero eleva los costos unitarios. Las naciones de América Central y el Caribe representan una demanda emergente de semillas tolerantes al estrés que se adaptan a climas más cálidos y secos, aunque el capital limitado dificulta la adopción a gran escala en el mercado de semillas de granos de América del Norte.

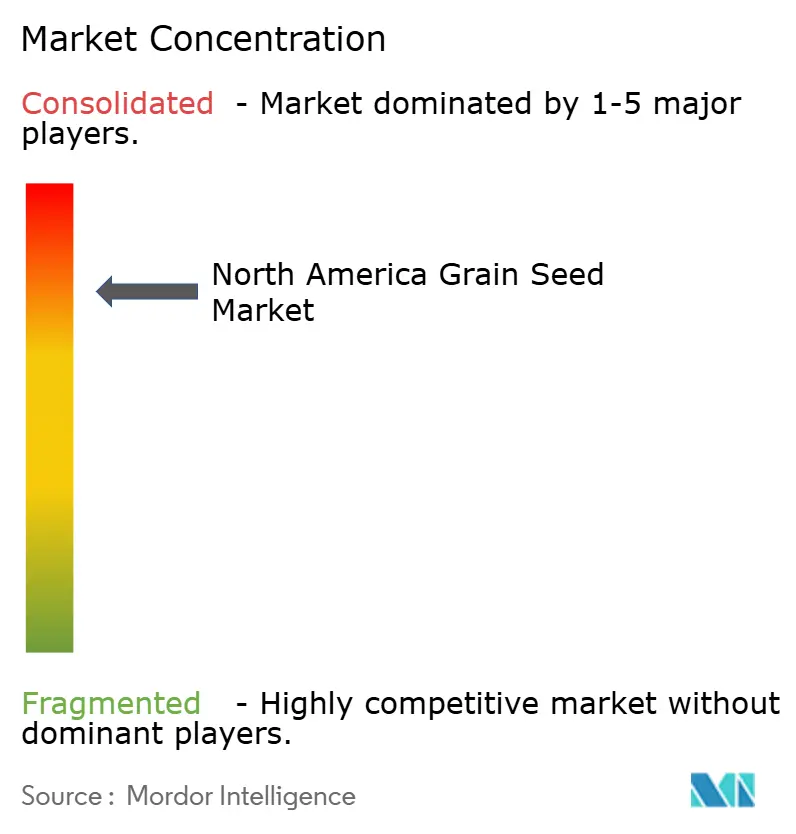

Panorama competitivo

El mercado de semillas de granos de América del Norte presenta una alta consolidación, con las cinco principales empresas controlando una participación mayoritaria del mercado, aunque la dinámica competitiva sigue siendo intensa debido al vencimiento de patentes, las innovaciones en edición génica y las estrategias de especialización regional. Los actores establecidos como Bayer AG, Corteva Inc., Land O'Lakes Inc., BASF SE y Syngenta Group aprovechan extensos portafolios de patentes y redes de distribución integradas para mantener su posición en el mercado, mientras que las empresas emergentes de biotecnología explotan las ventajas regulatorias derivadas de la normativa SECURE del USDA para desarrollar variedades editadas genéticamente con plazos de aprobación más rápidos y menores costos de cumplimiento.

Las estrategias de implementación tecnológica se centran en plataformas de análisis de datos que integran la selección genómica, la agricultura de precisión y el modelado predictivo para acelerar el desarrollo de variedades y optimizar las combinaciones de rasgos para entornos de cultivo específicos. Los registros de patentes revelan un enfoque creciente en las aplicaciones de edición génica para la tolerancia a la sequía, la eficiencia en el uso de nutrientes y los perfiles nutricionales mejorados, con empresas que presentaron un 40% más de patentes de biotecnología en 2024 en comparación con 2023[3]Fuente: Oficina de Patentes y Marcas de Estados Unidos, "Informes de evaluación tecnológica y pronóstico", USPTO.gov. La fenotipificación de precisión y el análisis predictivo reducen los ciclos de prueba y mejoran las tasas de éxito de los híbridos adaptados regionalmente.

Las tendencias de adquisición se centran en el germoplasma local y los canales directos al agricultor, como lo evidencia la adquisición de Beck's Hybrids por parte de Syngenta. Las empresas conjuntas, como el programa de sorgo de KWS y Limagrain, ilustran respuestas colaborativas a la demanda de rasgos impulsada por el clima. La concentración moderada del mercado otorga escala a los actores consolidados, aunque deja espacio para innovadores de nicho dentro del mercado de semillas de granos de América del Norte.

Líderes de la industria de semillas de granos de América del Norte

BASF SE

Bayer AG

Land O'Lakes Inc.

Syngenta Group

Corteva Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Septiembre de 2025: KWS SAAT SE & Co. KGaA estableció una empresa conjunta de USD 300 millones con Groupe Limagrain para desarrollar variedades de sorgo editadas genéticamente para los mercados de América del Norte, combinando la experiencia en tolerancia a la sequía de KWS con las tecnologías de reproducción de Limagrain.

- Junio de 2025: Beck's Hybrids, una empresa de semillas familiar, anunció la adquisición de una instalación de producción de semillas de maíz en Phillips, Nebraska. La adquisición fortalece su posición en los mercados de maíz híbrido premium y añade capacidades de distribución directa al agricultor.

- Junio de 2025: S&W Seed Co. lanzó nuevas variedades de alfalfa con mayor contenido de proteínas y digestibilidad mejorada para aplicaciones de alimentación animal, dirigidas a los mercados premium de productos lácteos y semillas en California y el suroeste del país.

Alcance del informe del mercado de semillas de granos de América del Norte

Los híbridos y las variedades de polinización abierta y derivados de híbridos se cubren como segmentos por tecnología de reproducción. El maíz, el arroz, el sorgo y el trigo se cubren como segmentos por cultivo. Canadá, México y Estados Unidos se cubren como segmentos por país.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | |

| Híbridos resistentes a insectos | ||

| Otros rasgos | ||

| Variedades de polinización abierta y derivados de híbridos | ||

| Maíz |

| Arroz |

| Sorgo |

| Trigo |

| Otros granos y cereales |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Tecnología de reproducción | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | ||

| Híbridos resistentes a insectos | |||

| Otros rasgos | |||

| Variedades de polinización abierta y derivados de híbridos | |||

| Cultivo | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros granos y cereales | |||

| Geografía | Canadá | ||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

Definición de mercado

- Semillas comerciales - Para los fines de este estudio, solo se han incluido dentro del alcance las semillas comerciales. Las semillas guardadas en finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de ellas se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden comercializarse en el mercado.

- Superficie de cultivo - Para el cálculo de la superficie bajo diferentes cultivos, se ha considerado la Superficie Bruta Cultivada. También conocida como Superficie Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esta incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reemplazo de semillas - La tasa de reemplazo de semillas es el porcentaje de área sembrada sobre el total del área del cultivo plantado en la temporada mediante el uso de semillas certificadas o de calidad distintas de la semilla guardada en finca.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, viveros con vidrio, hidroponía, aeroponía, o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto con uso de acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Generalmente son los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye tomate, chile, berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las calabazas, que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los cultivos principales considerados en este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras sin clasificar | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, guisantes, espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido genéticamente modificada para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada únicamente con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batata y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza cresta de gallo, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, alpiste, triticale, avena, mijos y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, ballico y fleo. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Leguminosas | Los cultivos considerados bajo leguminosas son guandules, lentejas, habas y habas de caballo, vezas, garbanzos, caupí, altramuces y judías de Bambara. |

| Otras verduras sin clasificar | Los cultivos considerados bajo otras verduras sin clasificar incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Etapa 1: IDENTIFICACIÓN DE VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en la Etapa 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables requeridas para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Etapa 2: Construcción del modelo de mercado: Las estimaciones del tamaño del mercado para los años del pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Etapa 3: Validación y finalización: En esta importante etapa, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Etapa 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción