Tamaño y participación del mercado de semillas de alfalfa en América del Norte

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

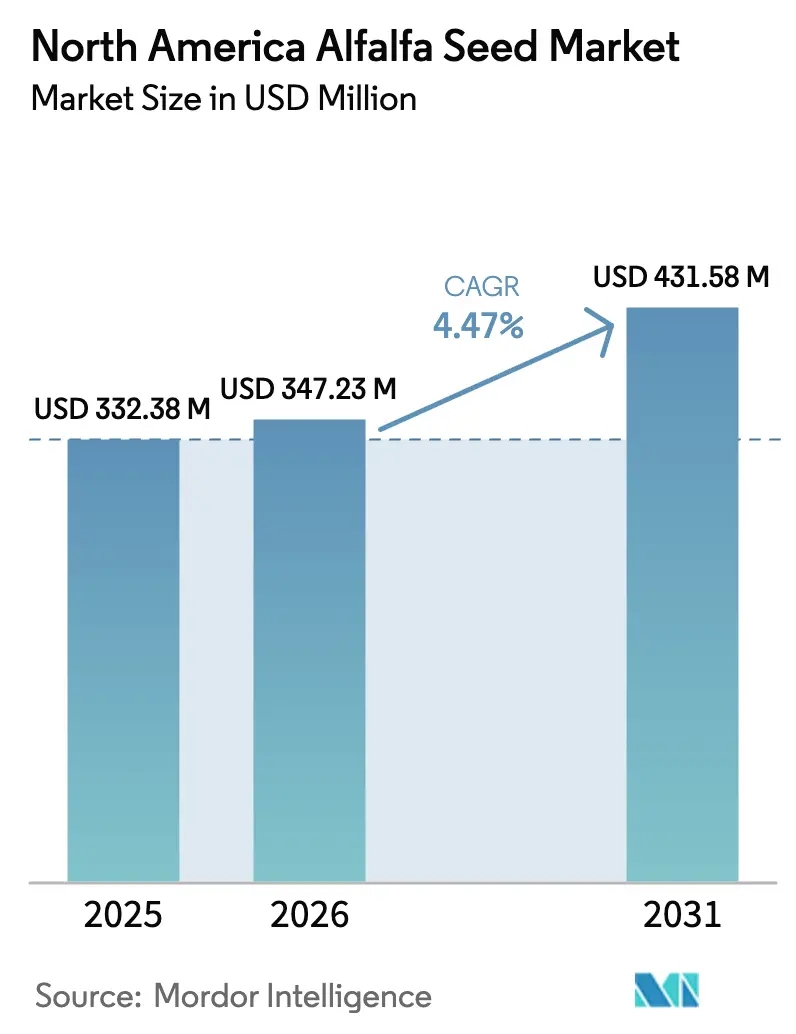

| Tamaño del mercado en el año base (2025) | 332.38 Millones de dólares |

| Tamaño del Mercado (2026) | 347.23 Millones de dólares |

| Tamaño del Mercado (2031) | 431.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de alfalfa en América del Norte por Mordor Intelligence

El tamaño del mercado de semillas de alfalfa en América del Norte en 2026 se estima en USD 347,23 millones, creciendo desde el valor de 2025 de USD 332,38 millones, con proyecciones para 2031 que muestran USD 431,58 millones, creciendo a una CAGR del 4,47% durante 2026-2031. La sólida demanda del sector lácteo, la rápida adopción de características biotecnológicas y los incentivos de resiliencia climática sustentan esta expansión. Las variedades híbridas dominan cada vez más las opciones varietales a medida que los productores buscan mayores rendimientos, tolerancia al estrés y una gestión de cultivos optimizada. Los programas gubernamentales que subvencionan la genética eficiente en el uso del agua aceleran la adopción en zonas propensas a la sequía, mientras que las herramientas de agricultura de precisión optimizan las tasas de siembra y reducen los costos de insumos. Los vínculos comerciales entre los Estados Unidos, Canadá y México fomentan un mercado unificado que recompensa la semilla certificada con un desempeño documentado de características.

Conclusiones clave del informe

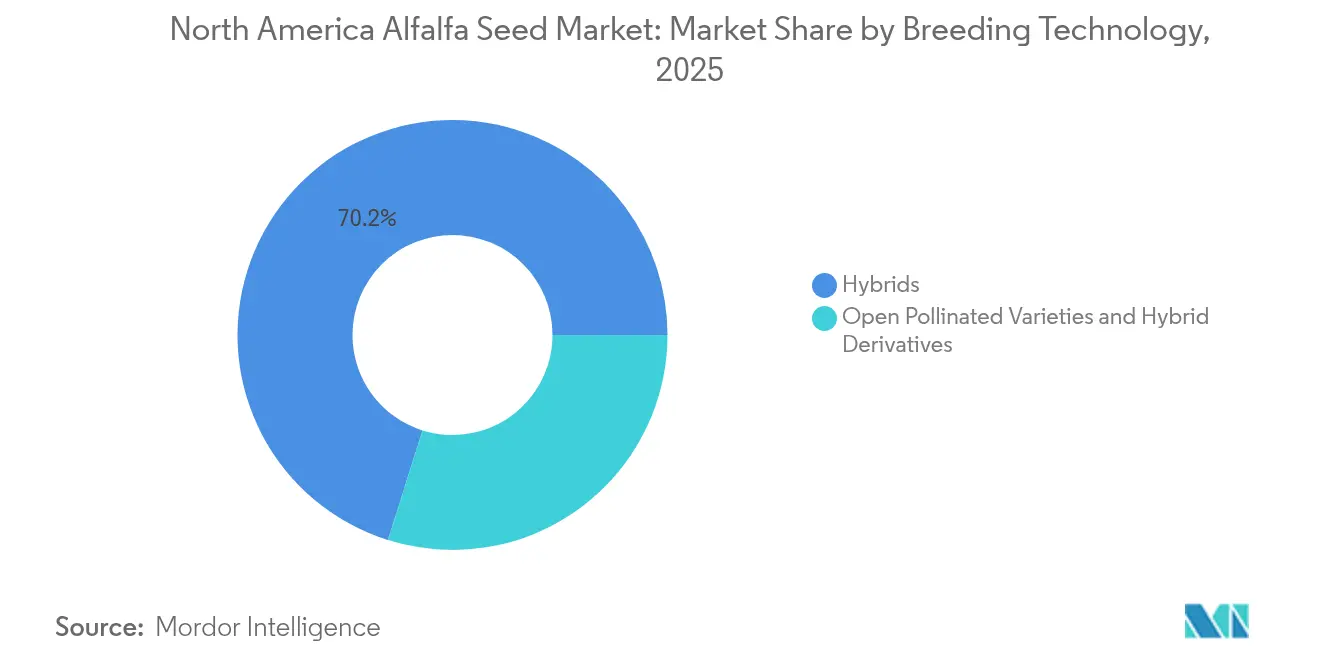

- Por tecnología de reproducción, las variedades híbridas capturaron el 70,15% de la participación del mercado de semillas de alfalfa en América del Norte en 2025; mientras que el mismo segmento proyecta avanzar a una CAGR del 4,89% hasta 2031.

- Por país, Canadá representó el 67,42% del tamaño del mercado de semillas de alfalfa en América del Norte en 2025, mientras que los Estados Unidos proyectan crecer a una CAGR del 6,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de alfalfa en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La sólida demanda del sector lácteo sostiene el ciclo de reposición de semillas | +1.2% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Agilización regulatoria de características biotecnológicas de bajo contenido de lignina | +0.8% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Programas de resiliencia climática que subvencionan variedades tolerantes a la sal y a la sequía | +0.6% | Oeste de los Estados Unidos y Provincias de la Pradera | Largo plazo (≥ 4 años) |

| Adopción de la agricultura de precisión que impulsa prescripciones óptimas de tasas de siembra | +0.4% | América del Norte | Mediano plazo (2-4 años) |

| Esquemas de crédito de carbono en el suelo que recompensan las rotaciones de alfalfa | +0.3% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Normas de bioseguridad de exportación de heno entre Estados Unidos y México que elevan el uso de semilla certificada | +0.2% | Regiones fronterizas entre Estados Unidos y México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La sólida demanda del sector lácteo sostiene el ciclo de reposición de semillas

Los incrementos en la producción de leche mantienen al mercado de semillas de alfalfa en América del Norte en un programa de reposición predecible, ya que la calidad del forraje afecta directamente las tasas de conversión alimenticia y la rentabilidad. El alto contenido de proteínas posiciona a la alfalfa como un componente esencial de las raciones totales mezcladas, por lo que los productores priorizan la semilla certificada con digestibilidad y vida útil del cultivo comprobadas. La investigación en la Universidad de California, Davis, confirma que la alfalfa es el cultivo con mayor rendimiento de proteínas por acre en los Estados Unidos[1]Fuente: Departamento de Ciencias Vegetales de la Universidad de California, Davis, "Aspectos destacados de la investigación del Día de Campo de Alfalfa", ucdavis.edu. La consolidación entre las granjas lecheras favorece a las operaciones que evalúan el valor genético de manera rigurosa, lo que respalda la fijación de precios premium para los híbridos que entregan características forrajeras consistentes. El período estándar de reposición de cuatro a seis años asegura ciclos de demanda recurrentes que las empresas semilleras pueden pronosticar con precisión. Esta estabilidad fomenta la inversión continua en reproducción y la rápida rotación varietal que mantiene en alza los estándares de rendimiento.

Agilización regulatoria de características biotecnológicas de bajo contenido de lignina

Los procesos de aprobación simplificados del Departamento de Agricultura de los Estados Unidos (USDA), el Servicio de Inspección de Sanidad Animal y Vegetal (APHIS), acortan los plazos de comercialización para eventos de bajo contenido de lignina como J101, J163 y KK179, lo que permite a las empresas semilleras capturar ventajas de primer movimiento[2]Fuente: Instituto Nacional de Alimentación y Agricultura, "Generación de plantas de alfalfa con biosíntesis de lignina optimizada", usda.gov. Las aprobaciones más rápidas reducen los costos regulatorios y mejoran el retorno de la I+D, lo que acelera las estrategias de acumulación de características que combinan la tolerancia a herbicidas con una digestibilidad mejorada. Estas innovaciones reducen las emisiones entéricas de metano, alineándose con los objetivos de sostenibilidad corporativa en las cadenas de suministro lácteas. El resultado es un segmento premium dentro del mercado de semillas de alfalfa en América del Norte donde los productores pagan por la eficiencia alimenticia comprobada y los beneficios ambientales. Las vías regulatorias ágiles también estimulan la presión competitiva a medida que las empresas se apresuran a lanzar características de segunda generación que superan las ganancias actuales de digestibilidad.

Programas de resiliencia climática que subvencionan variedades tolerantes a la sal y a la sequía

Los incentivos federales y estatales reducen la barrera de costos para la adopción de variedades que mantienen el rendimiento bajo estrés hídrico, ampliando así el área cultivable para genética mejorada. El Programa de Productos Básicos para el Ahorro de Agua del USDA asignó USD 400 millones para proyectos de eficiencia en el uso del agua que enumeran la semilla tolerante a la sequía como una práctica elegible. Las Provincias de la Pradera añaden fondos equivalentes para líneas tolerantes a la sal que prosperan en zonas de salinización secundaria. Universidades como la Universidad Estatal de Nuevo México están desarrollando cultivares con raíces más profundas que entran en dormancia protectora durante sequías prolongadas, una característica que atrae a los productores occidentales de heno que enfrentan recortes en la asignación de agua. Los subsidios alientan a los agricultores a dirigir capital hacia semilla premium mientras acortan los períodos de recuperación de la inversión, lo que sostiene la demanda incluso durante las caídas de los precios de los productos básicos.

Adopción de la agricultura de precisión que impulsa prescripciones óptimas de tasas de siembra

La tecnología de tasa variable permite a los productores adaptar la densidad de siembra a la variabilidad del suelo, reduciendo el desperdicio y mejorando la uniformidad del cultivo. Los datos de la Oficina de Rendición de Cuentas del Gobierno (GAO) muestran que la adopción de la Tecnología de Tasa Variable (VRT) de tasa de siembra alcanzó el 25,3% de los acres sembrados en 2023[3]Fuente: Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Beneficios y desafíos de la agricultura de precisión", gao.gov. Las imágenes satelitales y de Vehículos Aéreos No Tripulados (UAV) guían el mapeo de zonas que respalda los mapas de prescripción para el establecimiento de alfalfa. Las empresas semilleras incluyen servicios agronómicos junto con paquetes de variedades para demostrar retornos superiores, reforzando la lealtad del cliente. A medida que los costos de los sensores disminuyen, las granjas más pequeñas ahora acceden a análisis antes reservados para grandes empresas, ampliando el mercado de genética premium calibrada para la gestión de precisión.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La inflación de regalías por características de semillas está reduciendo el ROI (Retorno sobre la Inversión) de los agricultores | -0.9% | América del Norte | Corto plazo (≤ 2 años) |

| Las estrictas cuotas de irrigación en el oeste de los Estados Unidos están limitando el área cultivable | -0.7% | Oeste de los Estados Unidos | Mediano plazo (2-4 años) |

| Endurecimiento de la tolerancia a presencia adventicia para exportaciones de heno no transgénico | -0.4% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Riesgo de escasez de polinizadores en los valles semilleros del noroeste del Pacífico | -0.3% | Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La inflación de regalías por características de semillas reduce el ROI de los agricultores

Las estructuras de regalías escalonadas para características acumuladas elevan los precios de las semillas más allá de la zona de confort de los operadores sensibles a los costos. Las granjas más pequeñas con un poder de negociación limitado tienen dificultades para trasladar los costos más altos hacia abajo en la cadena, especialmente cuando los precios de la leche se debilitan. Algunos agricultores optan por líneas de polinización abierta a pesar de su menor potencial de rendimiento, lo que limita el crecimiento de los ingresos de los proveedores de tecnología. Las empresas semilleras responden con descuentos por volumen y programas de fidelización plurianuales, aunque las percepciones sobre los precios siguen siendo un obstáculo en el corto plazo.

Las estrictas cuotas de irrigación en el oeste de los Estados Unidos limitan el área cultivable

Los recortes de asignación en distritos de California, Arizona e Idaho obligan a los productores a dejar en barbecho los cultivos de alfalfa o a adoptar el riego deficitario de temporada parcial. La investigación en Idaho encuentra una productividad hídrica irregular de los cultivos, lo que implica penalizaciones en el rendimiento si el agua se raciona de manera uniforme. La alfalfa convierte el agua en biomasa de manera eficiente, pero en los regímenes de cuotas, los cultivos de mayor valor comercial, como las almendras, a menudo desplazan al forraje. Este recorte del área cultivable frena las perspectivas de expansión del mercado de semillas de alfalfa en América del Norte en zonas con escasez de agua. La adopción de genética tolerante a la sequía mitiga algunas pérdidas, pero no puede compensar completamente la reasignación de tierras hacia cultivos más rentables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de reproducción: los híbridos amplían la brecha de rendimiento

Las variedades híbridas mantuvieron el 70,15% de la participación del mercado de semillas de alfalfa en América del Norte en 2025, mientras que el mismo segmento proyecta avanzar a una CAGR del 4,89% hasta 2031. Estas ganancias reflejan una heterosis superior que se traduce en mayores rendimientos, mejor tolerancia a plagas y mayor vida útil del cultivo. La acumulación continua de características en el mercado de semillas de alfalfa en América del Norte promete aumentar la captura de valor por acre. Los desarrolladores de semillas complementan los avances genéticos con índices de clasificación de vigor que simplifican la selección de variedades para consultores y nutricionistas.

Las variedades de polinización abierta y los derivados híbridos aún sirven a segmentos conscientes de los costos y a las granjas orgánicas, aunque el crecimiento sigue siendo modesto. Se proyecta que su participación combinada en el tamaño del mercado de semillas de alfalfa en América del Norte caiga por debajo de ese nivel para 2030, a medida que los productores sopesen el costo de oportunidad de una menor biomasa frente al aumento de los gastos en tierra y agua. Incluso dentro de este nivel, las líneas mejoradas incorporan selecciones asistidas por marcadores que reducen la brecha de rendimiento con los híbridos completos. El panorama, por lo tanto, se inclina hacia productos ricos en tecnología que recompensan la inversión en I+D y fortalecen las defensas de propiedad intelectual.

Análisis geográfico

Canadá representó el 67,42% del tamaño del mercado de semillas de alfalfa en América del Norte en 2025, respaldado por las Provincias de la Pradera con climas ideales para la producción de semillas. Las redes cooperativas agilizan la distribución, mientras que la Agencia Canadiense de Inspección de Alimentos mantiene un registro de variedades transparente que fomenta la innovación. Los productores en Alberta y Saskatchewan prefieren variedades persistentes que soporten inviernos severos, lo que afianza aún más la demanda de semilla certificada.

Los Estados Unidos registran la expansión más rápida con una CAGR del 6,08% hasta 2031, ya que los programas de resiliencia climática y las inversiones en agricultura de precisión desbloquean nueva demanda. En los Estados Unidos, la diversidad geográfica genera impulsores de mercado contrastantes. El Medio Oeste superior y el Noreste gozan de abundantes lluvias y proximidad a grandes granjas lecheras, lo que fomenta una rápida transición hacia híbridos de bajo contenido de lignina que amplifican los rendimientos de leche por tonelada de materia seca. Los estados occidentales enfrentan cuotas de irrigación, lo que agudiza el interés en variedades desarrolladas para regímenes de déficit que mantienen el valor forrajero bajo estrés.

La contribución de México al mercado de semillas de alfalfa en América del Norte está aumentando a medida que la intensificación ganadera eleva la demanda de forraje de alto contenido proteico. El código fitosanitario actualizado de la SENASICA agiliza los permisos de importación de semilla certificada, mientras que la multiplicación doméstica bajo contrato con reproductores de los Estados Unidos y Canadá construye capacidad local. Los estados del norte como Chihuahua y Coahuila asignan área irrigada a cultivos de semilla que abastecen tanto a las lecherías domésticas como a las prensas de heno de exportación. Los cambios en el tipo de cambio influyen intermitentemente en las adquisiciones, aunque las cadenas de suministro integradas mitigan la volatilidad mediante contratos plurianuales que fijan volúmenes y precios.

Panorama competitivo

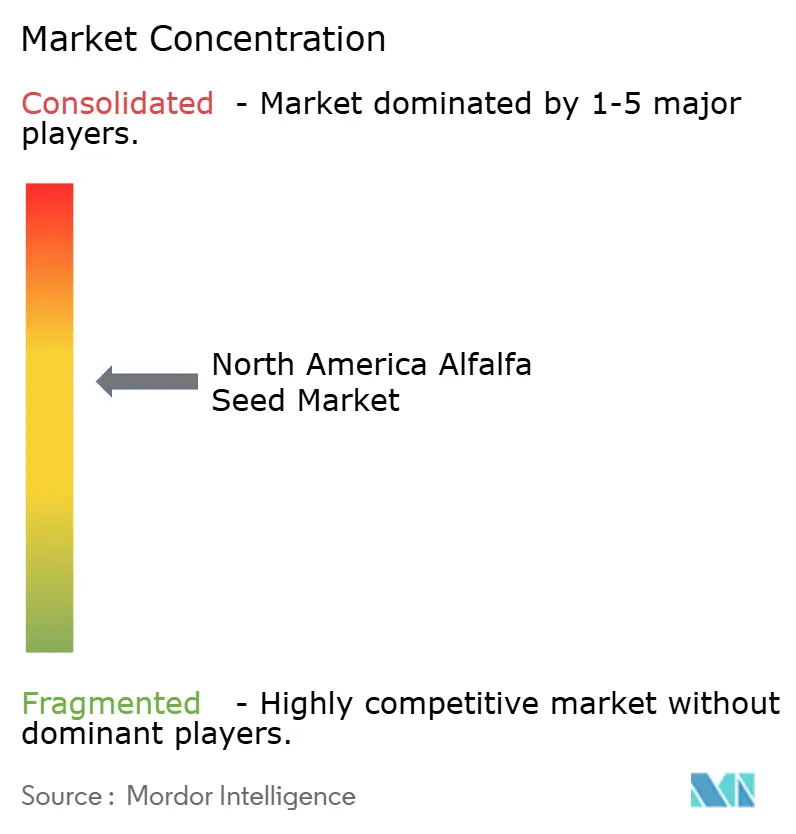

El mercado permanece moderadamente fragmentado. Las empresas líderes mantienen reservas de germoplasma multirregionales que aceleran la reproducción adaptativa y reducen el tiempo de comercialización. Bayer reorganizó recientemente sus equipos de campo en Illinois y Wisconsin para brindar soporte técnico localizado, aumentando la retención de clientes en esos territorios de alto volumen. Los reproductores más pequeños prosperan especializándose en líneas resistentes a la sequía y no transgénicas que sirven a contratos de exportación de nicho o a lecherías orgánicas.

Las alianzas estratégicas entre empresas semilleras y plataformas de agricultura de precisión integran las prescripciones de siembra en las pantallas de los monitores, posicionando las variedades preferidas como opciones predeterminadas. Las colaboraciones con distribuidores de insumos amplían el alcance hacia regiones secundarias donde los equipos de ventas directas son escasos. Los acuerdos de licencia para características propietarias distribuyen los costos de I+D entre múltiples carteras de marcas, aunque la acumulación de regalías impulsa la controversia de precios mencionada anteriormente.

Las fusiones y adquisiciones apuntan a las bibliotecas de germoplasma más que a los activos físicos, lo que refleja el alto valor otorgado a la propiedad intelectual. La concentración moderada deja espacio para empresas emergentes ancladas en la edición genética basada en Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas (CRISPR), que promete mejoras específicas sin estatus transgénico. La tensión competitiva resultante impulsa ciclos continuos de renovación varietal que benefician a los agricultores mediante ganancias de rendimiento constantes.

Líderes de la industria de semillas de alfalfa en América del Norte

Bayer AG

Corteva Agriscience

DLF

KWS SAAT SE & Co. KGaA

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2024: La Agencia de Servicios Agrícolas del USDA lanzó el Programa de Productos Básicos para el Ahorro de Agua por USD 400 millones, que otorga subvenciones a los distritos de irrigación para prácticas de conservación del agua que incluyen incentivos para variedades de cultivos tolerantes a la sequía. El ahorro estimado de 50.000 acres-pie de agua en 250.000 acres crea oportunidades de mercado para la genética de alfalfa eficiente en el uso del agua.

- Mayo de 2024: La Universidad Estatal de Míchigan lanzó un Programa de Resiliencia Climática Agrícola de USD 5 millones con cuatro proyectos que abordan la adaptación climática en la agricultura vegetal, incluyendo investigación sobre sistemas de cultivos de campo resilientes al clima que abarca la optimización de la producción de forraje.

Alcance del informe del mercado de semillas de alfalfa en América del Norte

Híbridos, variedades de polinización abierta y derivados híbridos están cubiertos como segmentos por tecnología de reproducción. Canadá, México y los Estados Unidos están cubiertos como segmentos por país.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | |

| Híbridos resistentes a insectos | ||

| Variedades de polinización abierta y derivados híbridos | ||

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Tecnología de reproducción | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | ||

| Híbridos resistentes a insectos | |||

| Variedades de polinización abierta y derivados híbridos | |||

| País | Canadá | ||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

Definición de mercado

- Semilla comercial - A los efectos de este estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de las semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos de manera vegetativa y las partes de plantas que pueden venderse comercialmente en el mercado.

- Área de cultivo - Al calcular el área cultivada bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reposición de semillas - La tasa de reposición de semillas es el porcentaje de área sembrada sobre el área total del cultivo plantado en la temporada utilizando semillas certificadas o de calidad distintas de las semillas guardadas en la granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivo de plantas en un entorno controlado. Esto incluye invernaderos, invernáculos, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de plantas de la familia de las cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y auyama, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahoria, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, arvejas, espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertas características de insumo y/o producto deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que solo se polinizan cruzadamente con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y kale. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen camote y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza cresta de gallo, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de canario, triticale, avena, mijos y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y linaza. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, ryegrass y fleo. Otros cultivos forrajeros fueron considerados según la localidad de los respectivos países. |

| Leguminosas | Gandules, lentejas, habas y habas de caballo, vetches, garbanzos, cowpeas, altramuces y frijoles de Bambara son los cultivos considerados bajo leguminosas. |

| Otras hortalizas no clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este paso importante, todos los números del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, proyectos de consultoría personalizada, bases de datos y plataformas de suscripción