Tamaño y participación del mercado de semillas de América del Sur

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.8 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

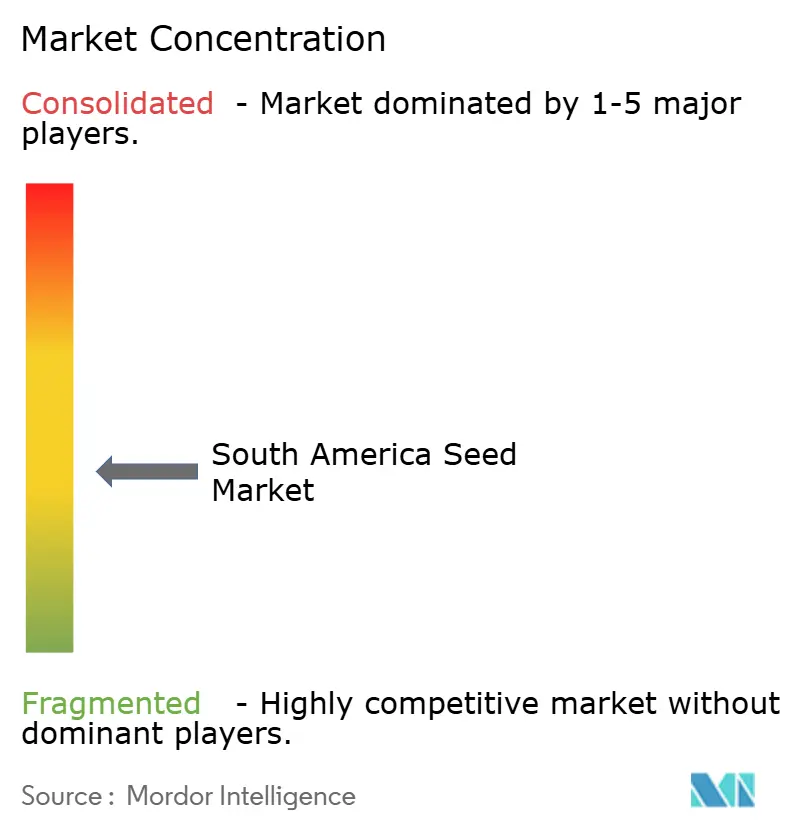

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de América del Sur por Mordor Intelligence

El tamaño del mercado de semillas de América del Sur fue valuado en USD 8,8 mil millones en 2025 y se estima que crecerá desde USD 9,35 mil millones en 2026 hasta alcanzar USD 12,66 mil millones en 2031, a una CAGR del 6,25% durante el período de pronóstico (2026-2031). Las sólidas carteras de biotecnología, la expansión de las tierras cultivables y la creciente adopción de plataformas de agricultura de precisión crean una trayectoria de crecimiento resiliente. Las regulaciones brasileñas que agilizan las aprobaciones de rasgos amplían las ventajas de ser pionero para los productores, mientras que las presiones cambiarias argentinas y la reutilización informal de semillas moderan el impulso general. La variabilidad climática eleva la demanda de cultivares tolerantes a la sequía, tecnologías de semillas vinculadas a créditos de carbono y recubrimientos biológicos que satisfacen los mandatos ambientales, sociales y de gobernanza (ESG). Los modelos digitales de agro-fintech que combinan semillas, crédito y servicios agronómicos están reduciendo la barrera de capital de trabajo para los pequeños agricultores. La dinámica competitiva recompensa ahora a los actores capaces de sincronizar la innovación genética con los matices regulatorios regionales y las ofertas de servicios basadas en datos.

Conclusiones clave del informe

- Por tecnología de mejoramiento, los híbridos representaron el 81,35% de la participación del mercado de semillas de América del Sur en 2025 y se prevé que crezcan a una CAGR del 6,42% hasta 2031.

- Por mecanismo de cultivo, el campo abierto representó el 99,85% de la participación del mercado en 2025, mientras que se pronostica que el cultivo protegido registrará una CAGR del 8,42% hasta 2031.

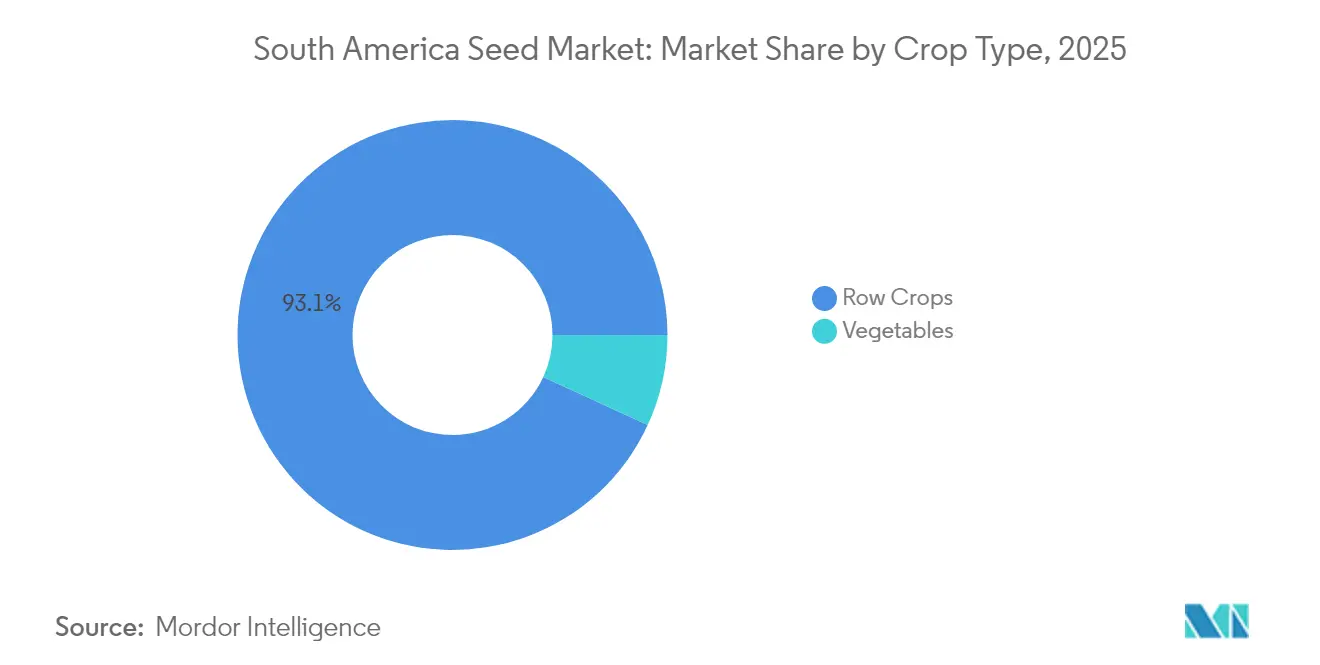

- Por tipo de cultivo, los cultivos en hilera representaron el 93,12% del tamaño del mercado de semillas de América del Sur en 2025 y se proyecta que se expandirán a una CAGR del 6,33% hasta 2031.

- Por país, Brasil lideró con una participación de ingresos del 51,05% en 2025, y se proyecta que crecerá a una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de América del Sur

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción generalizada de rasgos de soja y maíz GM tolerantes a herbicidas (GM-TH) | +1.2% | Brasil y Argentina con efecto de derrame hacia Paraguay | Mediano plazo (2-4 años) |

| Expansión de las carteras de trigo y soja tolerantes a la sequía | +0.8% | Argentina, sur de Brasil y Uruguay | Largo plazo (≥ 4 años) |

| Programas gubernamentales de créditos fiscales para híbridos de mejoramiento local | +0.6% | Brasil a nivel nacional, con adopción temprana en Mato Grosso y Rio Grande do Sul | Corto plazo (≤ 2 años) |

| Primas de créditos de carbono para semillas certificadas climáticamente inteligentes | +0.4% | Brasil y Argentina con vínculos globales | Mediano plazo (2-4 años) |

| Crecimiento de las plataformas de agro-fintech que combinan semillas y crédito | +0.5% | Brasil y Argentina en expansión hacia Colombia y Chile | Corto plazo (≤ 2 años) |

| Creciente demanda de recubrimientos biológicos de semillas que cumplen objetivos ESG | +0.7% | Regiones orientadas a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción generalizada de rasgos GM tolerantes a herbicidas en soja y maíz

Las sojas Intacta2 Xtend integran tolerancia a glifosato y dicamba con resistencia a insectos de Bacillus thuringiensis (Bt), lo que permite a los productores brasileños reducir las aplicaciones de pesticidas en un 40% manteniendo rendimientos superiores a 3.500 kg por hectárea.[1]Fuente: Bayer AG, "Sojas Intacta2 Xtend Brasil," Bayer.com Las tarifas tecnológicas promedio de USD 25 por hectárea siguen siendo rentables porque los rasgos apilados reducen la mano de obra para el control de malezas y mejoran la predictibilidad de la cosecha. Las aprobaciones aceleradas por parte de la Comisión Técnica Nacional de Bioseguridad (CTNBio) de Brasil mantienen una cartera constante de rasgos apilados, preservando los precios premium de las semillas durante el horizonte de pronóstico. Los productores argentinos replican la adopción a pesar de los vientos en contra cambiarios, ya que la biotecnología ofrece una cobertura contra la inflación de insumos.

Expansión de las carteras de trigo y soja tolerantes a la sequía

El trigo HB4 de Bioceres Crop Solutions tolera hasta 45 días de estrés hídrico con menos del 5% de pérdida de rendimiento, abriendo zonas previamente marginales en Argentina y Brasil al cultivo comercial de trigo. La I+D en soja se centra en mantener el llenado de vainas durante las etapas reproductivas bajo déficits de humedad, con ensayos que muestran incrementos de rendimiento del 15% sobre testigos convencionales. Estos rasgos también reducen las primas de seguros agrícolas y amplían las fronteras de cultivo, ampliando la base del mercado de semillas de América del Sur.

Programas gubernamentales de créditos fiscales para híbridos de mejoramiento local

La Lei do Bem de Brasil permite deducciones fiscales de I+D de hasta el 200%, lo que ha permitido a las empresas semilleras domésticas incrementar la participación de mercado de híbridos de maíz del 15% al 28% desde 2020.[2]Fuente: Ministerio de Agricultura de Brasil, "Programas de Investigación y Desarrollo Agrícola," gov.br Las líneas de mejoramiento local superan a las importadas en los suelos ácidos del Cerrado gracias a rasgos de tolerancia al aluminio adaptados a la región. Incentivos argentinos similares, aunque menos generosos, apoyan el desarrollo de trigo tolerante a la sequía, reduciendo la dependencia de la genética importada.

Primas de créditos de carbono para semillas certificadas climáticamente inteligentes

Las variedades climáticamente inteligentes que mejoran el secuestro de carbono en el suelo pueden generar a los agricultores brasileños USD 15–25 por hectárea en ingresos adicionales en el marco de los mercados voluntarios de carbono emergentes. Los protocolos de certificación impulsan la adopción de hardware de agricultura de precisión, elevando la granularidad de los datos tanto para los productores como para los proveedores de semillas. Los desarrolladores de semillas ahora diseñan variedades explícitamente para obtener mayores puntuaciones en créditos de carbono, desbloqueando un segundo flujo de ingresos junto con las ventas de grano.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incertidumbre regulatoria en torno a los cultivos editados genéticamente | -0.9% | Argentina con efecto de derrame hacia Uruguay y Paraguay | Mediano plazo (2-4 años) |

| Piratería de semillas y reutilización informal de semillas en canales de pequeños agricultores | -0.7% | Regional y concentrada en zonas remotas | Largo plazo (≥ 4 años) |

| Volatilidad cambiaria que eleva los costos de semillas parentales importadas | -0.6% | Argentina con impacto secundario en Brasil | Corto plazo (≤ 2 años) |

| Riesgo de rendimiento impulsado por el clima que desplaza la preferencia de cultivares | -0.5% | Sur de Brasil, norte de Argentina y Uruguay | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre regulatoria en torno a los cultivos editados genéticamente

Las aprobaciones caso por caso de Argentina requieren ensayos de campo ampliados y estudios de impacto en el ecosistema, extendiendo los plazos de comercialización entre 24 y 36 meses en comparación con Brasil. Las empresas semilleras retrasan el gasto en I+D cuando falta claridad regulatoria, lo que ralentiza la introducción de rasgos como la resistencia a la fusariosis en el trigo y el mayor contenido proteico en la soja, restringiendo así la trayectoria de crecimiento del mercado de semillas de América del Sur.

Piratería de semillas y reutilización informal de semillas en canales de pequeños agricultores

Los sistemas informales representan hasta el 35% del uso de semillas de soja, lo que se traduce en USD 800 millones en ingresos anuales perdidos en toda la región. Las penalizaciones de rendimiento del 20% en semillas híbridas de segunda generación a menudo se pasan por alto cuando el estrés de flujo de caja se impone sobre la rentabilidad a largo plazo. La aplicación limitada y la escasa divulgación agravan la deriva genética, socavando el desempeño de los cultivares y la protección de la propiedad intelectual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: dominancia de híbridos impulsada por la integración de rasgos

Los cultivares híbridos representaron el 81,35% de la participación del mercado de semillas de América del Sur en 2025. Se prevé que el segmento se expanda a una CAGR del 6,42% hasta 2031, a medida que los rasgos biotecnológicos apilados aumentan el retorno sobre la inversión en semillas. Los híbridos transgénicos que combinan tolerancia a herbicidas y resistencia a insectos dominan las carteras de maíz y soja. Estos híbridos reducen las aplicaciones de insecticidas hasta en un 60% y simplifican el control de malezas, reforzando la disposición de los agricultores a pagar tarifas tecnológicas. Los híbridos no transgénicos mantienen relevancia para los canales orgánicos y los mercados con requisitos de organismos no modificados genéticamente (no-OGM). El vigor híbrido sigue siendo una propuesta convincente, proporcionando un rendimiento superior constante del 20% frente a las variedades de polinización abierta.

El impulso híbrido es más fuerte en Brasil, donde las aprobaciones más rápidas de rasgos aceleran el tiempo de comercialización de la genética avanzada. En Argentina, los híbridos enfrentan vientos en contra por las débiles condiciones cambiarias, pero aún se benefician de los comprobados beneficios agronómicos. Las variedades de polinización abierta mantienen una demanda de nicho entre los pequeños agricultores que buscan semillas de bajo costo y cultivares de importancia culinaria o cultural. No obstante, las carteras de híbridos habilitadas por biotecnología seguirán atrayendo la demanda de los agricultores hacia las categorías de semillas premium, elevando el tamaño del mercado de semillas de América del Sur para los híbridos durante el período de pronóstico.

Por mecanismo de cultivo: el cultivo protegido gana participación

Los sistemas de campo abierto representaron el 99,85% de las ventas en 2025; sin embargo, el cultivo protegido es el nicho de más rápido crecimiento con una CAGR del 8,42% hasta 2031. Las inversiones en invernaderos en el sureste de Brasil y en zonas periurbanas de Argentina permiten la producción de hortalizas durante todo el año. Las líneas de semillas especiales seleccionadas para crecimiento determinado, resistencia a enfermedades y desempeño en ambientes controlados alcanzan precios tres a cuatro veces superiores a los equivalentes de campo abierto.

El cultivo protegido respalda las cadenas de suministro orientadas a la exportación que exigen calidad uniforme y métodos de producción trazables, lo que acelera aún más los ciclos de rotación de semillas y eleva los precios de venta promedio. La naturaleza intensiva en capital de los invernaderos atrae a inversores institucionales y proveedores de tecnología, creando un ciclo virtuoso de innovación y demanda de semillas premium que expande el tamaño del mercado de semillas de América del Sur para los sistemas protegidos más allá de la dinámica tradicional de los cultivos en hilera.

Por tipo de cultivo: los cultivos en hilera anclan el volumen regional

Por tipo de cultivo, los cultivos en hilera representaron el 93,12% del tamaño del mercado de semillas de América del Sur en 2025 y se proyecta que se expandirán a una CAGR del 6,33% hasta 2031. La soja sigue siendo el cultivo insignia en Brasil y Argentina, generando las economías de escala que sustentan el apilamiento continuo de rasgos. El maíz le sigue, con una adopción de híbridos superior al 95% en las hectáreas comerciales. Los rasgos biotecnológicos en ambos cultivos son parte integral de los sistemas de siembra directa que dominan la agricultura tropical y subtropical. El algodón se beneficia de rasgos resistentes al gusano del bollón y tolerantes a herbicidas que reducen los gastos en pesticidas al tiempo que mejoran la calidad de la fibra. Los cultivos forrajeros y las leguminosas se expanden de forma más moderada, pero ofrecen beneficios de rotación que mejoran la salud del suelo, apoyando indirectamente la demanda de carteras de semillas diversificadas. Las semillas de hortalizas, aunque representan un porcentaje menor del volumen total, alcanzan el mayor valor por kilogramo, contribuyendo de manera desproporcionada al crecimiento de los ingresos y a la expansión del margen en el mercado de semillas de América del Sur.

Análisis geográfico

Brasil mantuvo el 51,05% de los ingresos regionales en 2025 y se proyecta que registrará una CAGR del 7,18% hasta 2031. La influencia de Brasil proviene de las hectáreas de soja y maíz que consumen semillas premium anualmente. Las aprobaciones más rápidas por parte de la CTNBio acortan el tiempo de comercialización de los nuevos rasgos, lo que permite a los productores brasileños adoptar tecnologías apiladas 18 meses antes que sus vecinos. La expansión continua hacia la frontera MATOPIBA podría sumar superficie a la agricultura comercial hacia 2030, elevando el tamaño del mercado de semillas de América del Sur incluso sin grandes aumentos de precios. La inversión en recubrimientos biológicos de semillas se alinea con los compradores de exportación orientados al ESG de Brasil, reforzando la demanda de semillas premium.

Argentina contribuye aproximadamente con un tercio de las ventas regionales de semillas de trigo y sigue siendo vital para la genética de la soja templada. La depreciación del peso, si bien eleva los costos de los insumos, simultáneamente impulsa la competitividad exportadora, lo que permite a las empresas semilleras recuperar margen mediante la expansión del volumen. La cautela regulatoria sobre los rasgos de Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas (CRISPR) ralentiza la velocidad de innovación, pero mantiene el acceso a los mercados de la Unión Europea que favorecen protocolos estrictos de bioseguridad. La sólida red de investigación público-privada de Argentina la mantiene competitiva a pesar de las restricciones presupuestarias.

El resto de América del Sur registra un notable porcentaje de crecimiento desde una base menor. Los sistemas de doble cultivo de Paraguay impulsan rápidas ganancias en la superficie de soja, mientras que las ambiciones de ganadería bovina carbono neutral de Uruguay estimulan la demanda de cultivares forrajeros y semillas de cultivos de cobertura. El sector de cultivo protegido de Chile necesita genética vegetal de alto valor adaptada a los climas mediterráneos, y la variación altitudinal de Colombia demanda semillas de maíz y papa adaptadas a cada zona. Estas diversas necesidades diluyen el riesgo de un solo país y colectivamente añaden crecimiento incremental al mercado de semillas de América del Sur.

Panorama competitivo

Las cinco principales empresas, Bayer, Corteva y otras, controlan una participación moderada de las ventas, lo que refleja una concentración media. Bayer integra la genética de su división Crop Science y sus productos de protección de cultivos para ofrecer paquetes integrales que simplifican las decisiones de los agricultores. Corteva capitaliza su germoplasma Pioneer para mantener el liderazgo en maíz, habiendo adquirido recientemente los activos brasileños restantes de Brevant Seeds para profundizar la distribución. La asociación del Syngenta Group con Bioceres inyecta la tecnología HB4 tolerante a la sequía en su cartera de soja, demostrando el valor de las colaboraciones estratégicas.

Los especialistas regionales como Bioceres y las grandes cooperativas continúan ocupando nichos a través del mejoramiento localizado y el servicio personalizado.[3]Fuente: Bioceres Crop Solutions, "Informe Anual Formulario 20-F," sec.gov Empresas de tratamiento biológico de semillas como Novozymes se asocian con multinacionales para incorporar microorganismos directamente en las cadenas de suministro de semillas, captando primas impulsadas por el ESG. Los participantes de plataformas digitales, incluido Traive, integran financiamiento y agronomía, construyendo nuevas barreras competitivas en torno a la propiedad de datos y la agrupación de servicios.

Existen oportunidades de espacios no explotados en cultivos especiales editados genéticamente, cultivares de cereales climáticamente inteligentes y plataformas de rasgos vinculadas al carbono. Las empresas que armonicen la innovación en rasgos con servicios financieros y digitales superarán a los competidores que dependen únicamente de la diferenciación genética. Las fusiones o alianzas estratégicas centradas en datos, productos biológicos y verificación ESG parecen probables a medida que los participantes del mercado compiten por un posicionamiento diferenciado en el mercado de semillas de América del Sur.

Líderes de la industria de semillas de América del Sur

Bayer AG

Corteva Agriscience

Syngenta Group

Advanta Seeds (UPL Limited)

Groupe Limagrain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: BASF, Corteva y M.S. Technologies se han asociado para lanzar la primera soja resistente a nematodos de Brasil, con el objetivo de combatir los nematodos formadores de nudos de raíz que afectan gravemente los rendimientos. El nuevo rasgo combina la tecnología Enlist E3 de Corteva con la resistencia a nematodos de BASF, ofreciendo a los agricultores una herramienta poderosa para la producción sostenible de soja.

- Junio de 2024: Sakata Seed Corporation ha establecido Sakata Colombia S.A.S. para fortalecer su presencia en el mercado de semillas de hortalizas de América del Sur. La nueva entidad se centrará en expandir las ventas de cultivos clave como tomate, cebolla y pimiento en Colombia, el tercer mercado de semillas más grande de la región.

- Marzo de 2024: KWS ha vendido su negocio de maíz en América del Sur a GDM como parte de una reestructuración estratégica de su cartera. El movimiento permite a KWS centrarse en sus mercados principales, mientras GDM amplía su presencia en el sector de semillas de maíz de la región.

Alcance del informe del mercado de semillas de América del Sur

Los híbridos y las variedades de polinización abierta y derivados híbridos están cubiertos como segmentos por tecnología de mejoramiento. El campo abierto y el cultivo protegido están cubiertos como segmentos por mecanismo de cultivo. Los cultivos en hilera y las hortalizas están cubiertos como segmentos por tipo de cultivo. Argentina y Brasil están cubiertos como segmentos por país.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | |

| Híbridos resistentes a insectos | ||

| Otros rasgos | ||

| Variedades de polinización abierta y derivados híbridos | ||

| Campo abierto |

| Cultivo protegido |

| Cultivos en hilera | Cultivos de fibra | Algodón |

| Otros cultivos de fibra | ||

| Cultivos forrajeros | Alfalfa | |

| Maíz forrajero | ||

| Sorgo forrajero | ||

| Otros cultivos forrajeros | ||

| Granos y cereales | Maíz | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Otros granos y cereales | ||

| Oleaginosas | Canola, colza y mostaza | |

| Soja | ||

| Girasol | ||

| Otras oleaginosas | ||

| Leguminosas | Leguminosas | |

| Hortalizas | Brasicáceas | Repollo |

| Coliflor y brócoli | ||

| Otras brasicáceas | ||

| Cucurbitáceas | Pepino y pepinillo | |

| Calabaza y zapallo | ||

| Otras cucurbitáceas | ||

| Raíces y bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras raíces y bulbos | ||

| Solanáceas | Ají | |

| Berenjena | ||

| Tomate | ||

| Otras solanáceas | ||

| Hortalizas no clasificadas | Espárrago | |

| Lechuga | ||

| Okra | ||

| Arvejas | ||

| Espinaca | ||

| Otras hortalizas no clasificadas | ||

| Argentina |

| Brasil |

| Resto de América del Sur |

| Tecnología de mejoramiento | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | ||

| Híbridos resistentes a insectos | |||

| Otros rasgos | |||

| Variedades de polinización abierta y derivados híbridos | |||

| Mecanismo de cultivo | Campo abierto | ||

| Cultivo protegido | |||

| Tipo de cultivo | Cultivos en hilera | Cultivos de fibra | Algodón |

| Otros cultivos de fibra | |||

| Cultivos forrajeros | Alfalfa | ||

| Maíz forrajero | |||

| Sorgo forrajero | |||

| Otros cultivos forrajeros | |||

| Granos y cereales | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros granos y cereales | |||

| Oleaginosas | Canola, colza y mostaza | ||

| Soja | |||

| Girasol | |||

| Otras oleaginosas | |||

| Leguminosas | Leguminosas | ||

| Hortalizas | Brasicáceas | Repollo | |

| Coliflor y brócoli | |||

| Otras brasicáceas | |||

| Cucurbitáceas | Pepino y pepinillo | ||

| Calabaza y zapallo | |||

| Otras cucurbitáceas | |||

| Raíces y bulbos | Ajo | ||

| Cebolla | |||

| Papa | |||

| Otras raíces y bulbos | |||

| Solanáceas | Ají | ||

| Berenjena | |||

| Tomate | |||

| Otras solanáceas | |||

| Hortalizas no clasificadas | Espárrago | ||

| Lechuga | |||

| Okra | |||

| Arvejas | |||

| Espinaca | |||

| Otras hortalizas no clasificadas | |||

| País | Argentina | ||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- Semillas comerciales - Para los fines de este estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en finca, que no llevan etiqueta comercial, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en finca se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que puedan comercializarse en el mercado.

- Superficie de cultivo - Para el cálculo de la superficie bajo diferentes cultivos se ha considerado el Área Bruta Cosechada. También conocida como Área Cosechada, de acuerdo con la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye la superficie total cultivada bajo un cultivo particular en todas las temporadas.

- Tasa de reemplazo de semillas - La tasa de reemplazo de semillas es el porcentaje de área sembrada sobre el total del área del cultivo plantado en la temporada mediante el uso de semillas certificadas o de calidad distintas a las semillas guardadas en finca.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de producción de cultivos en un ambiente controlado. Esto incluye invernaderos, casas de vidrio, sistemas hidropónicos, aeroponía u otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto mediante el uso de acolchado plástico queda excluido de esta definición y se incluye en la categoría de campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Generalmente son los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Pertenecen a la familia de plantas con flores que incluye el tomate, el ají, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que comprende aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Incluye cultivos como okra, espárrago, lechuga, arvejas, espinaca y otros. |

| Semilla híbrida | Es la semilla de primera generación producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan cruzadamente solo con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados en otras solanáceas incluyen pimientos morrones y otros tipos de pimientos según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados en otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados en otras raíces y bulbos incluyen camote y yuca. |

| Otras cucurbitáceas | Los cultivos considerados en otras cucurbitáceas incluyen zapallos y calabazas (zapallo de botella, melón amargo, zapallo esponja, zapallo serpiente y otros). |

| Otros granos y cereales | Los cultivos considerados en otros granos y cereales incluyen cebada, trigo sarraceno, alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados en otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados en otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y linaza. |

| Otros cultivos forrajeros | Los cultivos considerados en otros forrajes incluyen pasto Napier, pasto avena, trébol blanco, raigrás y timotea. Los demás cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Leguminosas | Las leguminosas consideradas incluyen gandul, lentejas, habas y habas de caballo, vezas, garbanzos, caupí, lupinos y frijoles bambara. |

| Otras hortalizas no clasificadas | Los cultivos considerados en otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y ejotes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción