Tamaño y Participación del Mercado de Servicios de Consultoría en Cadena de Suministro de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

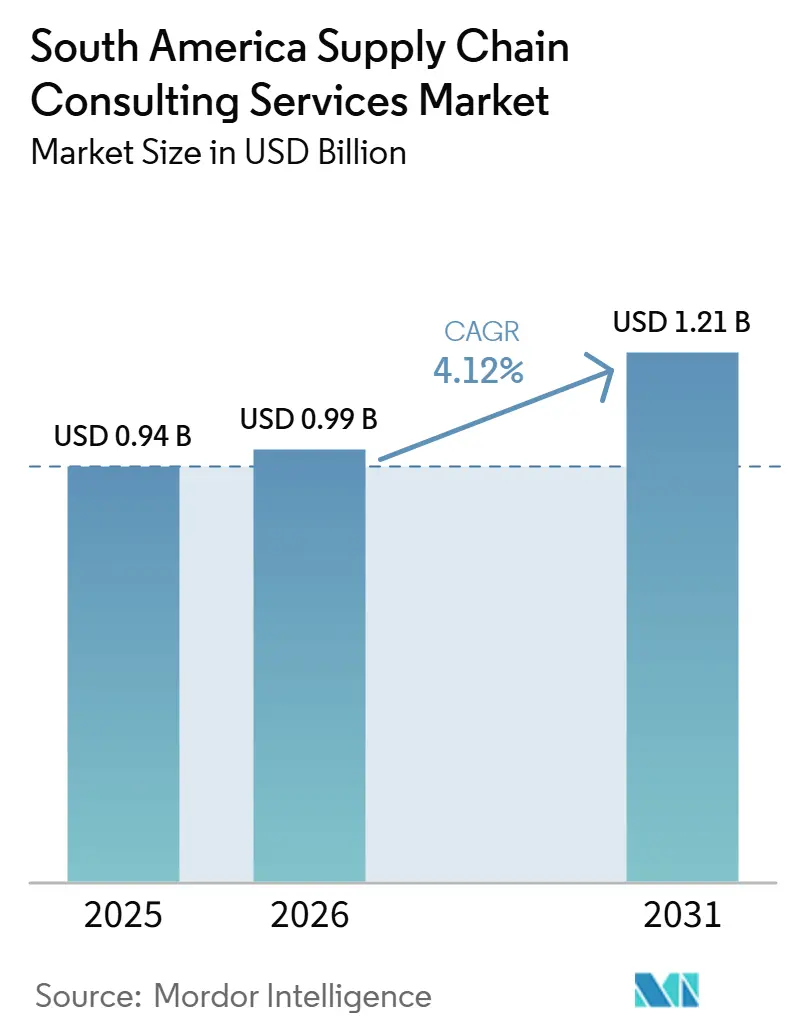

| Tamaño del mercado en el año base (2025) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría en Cadena de Suministro de América del Sur por Mordor Intelligence

El tamaño del mercado de servicios de consultoría en cadena de suministro de América del Sur fue valorado en USD 0,941 mil millones en 2025 y se estima que crecerá desde USD 0,987 mil millones en 2026 hasta alcanzar USD 1,208 mil millones en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031). Los elevados costos logísticos, que promedian entre el 14% y el 16% del valor del producto final, las persistentes brechas de infraestructura y el impulso regional para reemplazar plataformas heredadas con soluciones nativas en la nube habilitadas por IA han mantenido la demanda de consultoría en una trayectoria ascendente. Las estrategias de nearshoring están redefiniendo las huellas de red a medida que los fabricantes estadounidenses y europeos reevalúan Brasil, Perú y Colombia como alternativas a México, que tiene capacidad limitada, mientras que los incentivos de financiamiento verde, como el Fondo Nacional del Clima de Brasil, están catalizando hojas de ruta de sostenibilidad. Al mismo tiempo, la volatilidad política, la escasez de talento y los elevados honorarios de servicios profesionales moderan el ritmo de adopción, reforzando la necesidad de modelos de entrega flexibles que combinen trabajo por proyectos con servicios gestionados. La intensidad competitiva sigue siendo alta a medida que los integradores globales compiten con boutiques regionales por compromisos que dependen cada vez más de capacidades digitales, de datos y de descarbonización.

Conclusiones Clave del Informe

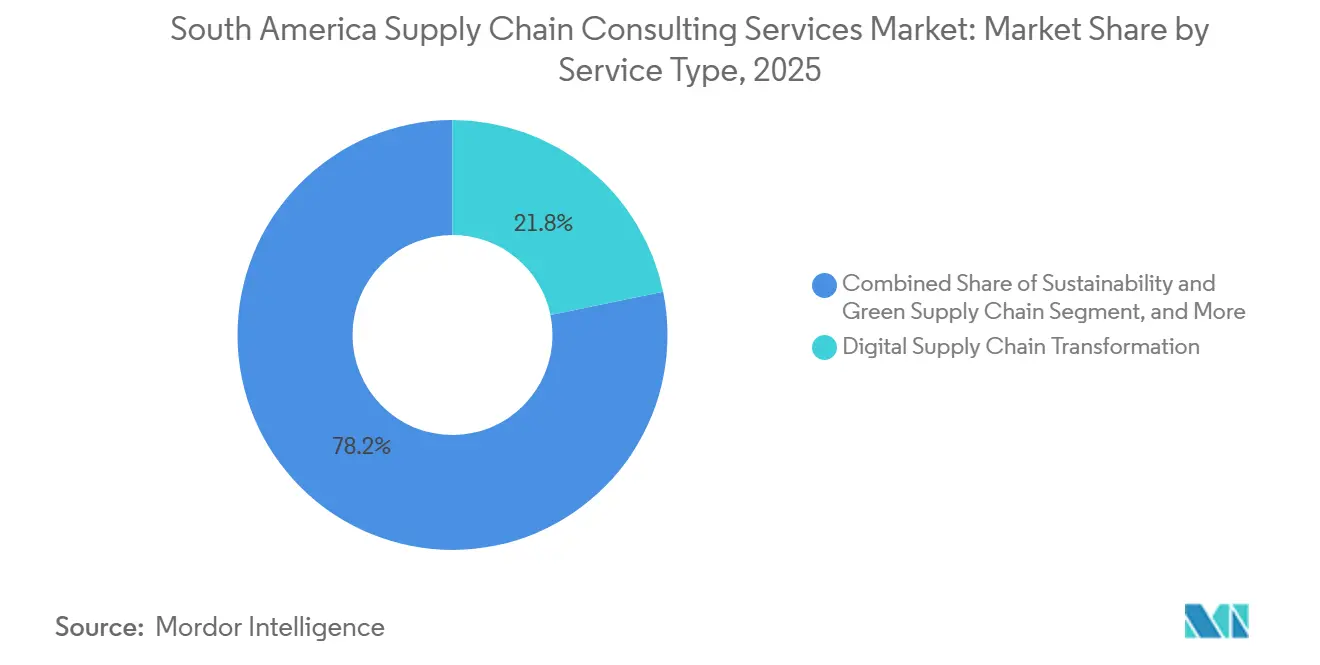

- Por tipo de servicio, la Transformación Digital de la Cadena de Suministro lideró con el 21,78% de la participación del mercado de servicios de consultoría en cadena de suministro de América del Sur en 2025; se prevé que los servicios de Sostenibilidad y Cadena de Suministro Verde se expandan a una CAGR del 7,31% hasta 2031.

- Por industria de usuario final, la manufactura representó el 35,59% de los ingresos de 2025, mientras que se proyecta que energía y servicios públicos registre el crecimiento más rápido con una CAGR del 6,02% hasta 2031.

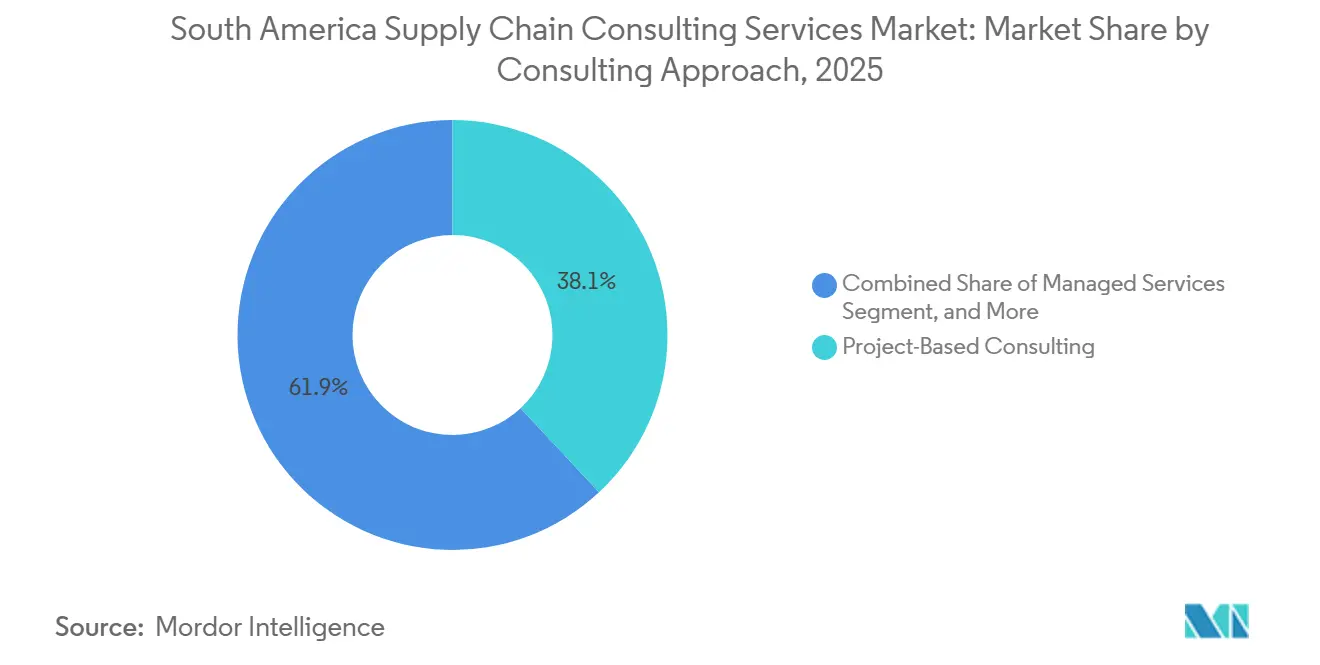

- Por enfoque de consultoría, el trabajo basado en proyectos representó el 38,07% del gasto de 2025, aunque los servicios gestionados avanzan a una CAGR del 5,43% durante 2026-2031.

- Por tamaño de organización, las grandes empresas representaron el 67,21% de la demanda de 2025, mientras que las pequeñas y medianas empresas crecen a una CAGR del 4,64% impulsadas por programas de vales y factoring.

- Por geografía, Brasil concentró el 42,67% del total de 2025, pero se espera que Perú lidere el crecimiento con una CAGR del 5,26% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría en Cadena de Suministro de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto |

|---|---|---|---|

| Adopción Creciente de la Transformación Digital de la Cadena de Suministro | +1.2% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Necesidad de Optimización de Costos en las Empresas | +0.9% | Brasil, Chile, Perú | Corto plazo (≤ 2 años) |

| Tendencias de Nearshoring que Impulsan la Reconfiguración Regional de la Cadena de Suministro | +0.8% | Brasil, Cono Sur | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para Iniciativas de Logística Verde | +0.7% | Brasil, Chile, Colombia | Largo plazo (≥ 4 años) |

| Creciente Complejidad de las Regulaciones Comerciales Regionales | +0.6% | Brasil, Argentina, Perú, Colombia | Mediano plazo (2-4 años) |

| Rápido Crecimiento de Centros de Cumplimiento de Comercio Electrónico en Ciudades Secundarias | +0.5% | Brasil (Brasilia, metrópolis secundarias), Chile, Colombia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de la Transformación Digital de la Cadena de Suministro

Las empresas están consolidando sistemas fragmentados de ERP, adquisiciones y logística en plataformas en la nube que integran IA para la orquestación de procesos y el análisis predictivo. El programa de Vale para unificar más de 20 herramientas de compras bajo Coupa, que cubre USD 14 mil millones en gasto anual, muestra cómo las grandes empresas con activos intensivos están pasando de proyectos piloto a ejecución a escala.[1]Vale, "Vale lanza un programa innovador para la transformación digital de su cadena de suministro," vale.com El fabricante farmacéutico União Química sigue un camino similar con SAP Ariba, con el objetivo de una puesta en marcha en mayo de 2026 que añade evaluación inteligente de propuestas. La región también está experimentando con IA agéntica, ya que YPF y Globant desplegaron 46 agentes digitales en flujos de trabajo de adquisiciones e inventario, liberando al personal para el abastecimiento estratégico. Las firmas de consultoría se benefician porque la mayoría de las empresas necesitan apoyo externo para diseñar la arquitectura de datos, rediseñar procesos y ejecutar programas de gestión del cambio.

Necesidad de Optimización de Costos en las Empresas

Las ineficiencias logísticas regionales siguen siendo un lastre estructural para la rentabilidad, con costos que casi duplican los de las economías desarrolladas. Los despliegues de plataformas como el uso de Cosmic Frog de Optilogic por parte de Amazon Brasil para el modelado de escenarios ilustran cómo los transportistas están cuantificando las compensaciones entre velocidad, servicio y costo. Las encuestas a ejecutivos del comercio minorista indican que el 66% planea reconfigurar sus redes o diversificar proveedores si los costos relacionados con el comercio aumentan, lo que alimenta un sólido flujo de compromisos de consultoría centrados en el diseño de redes y el dimensionamiento correcto del inventario. El Banco Interamericano de Desarrollo estima que la digitalización puede reducir hasta un 15% los costos logísticos, lo que subraya el tangible argumento de retorno sobre la inversión que los consultores utilizan para cerrar acuerdos.

Tendencias de Nearshoring que Impulsan la Reconfiguración Regional de la Cadena de Suministro

Con México enfrentando restricciones de capacidad y problemas de seguridad, las multinacionales están evaluando el corredor sureste de Brasil y las naciones andinas para la producción incremental y el ensamblaje final. El Banco Interamericano de Desarrollo proyecta un potencial exportador adicional de USD 78 mil millones anuales para América del Sur si aprovecha las oportunidades de nearshoring. Los encargos de consultoría van desde el desarrollo de proveedores hasta la estrategia de huella y el cumplimiento de contenido local. El Informe de Desarrollo Industrial 2026 de la ONUDI argumenta que profundizar las cadenas de valor intrarregionales podría elevar la participación regional de la manufactura en el valor agregado global, proporcionando una pista de varias décadas para el trabajo de asesoría.[2]ONUDI, "Informe de Desarrollo Industrial 2026," unido.org

Incentivos Gubernamentales para Iniciativas de Logística Verde

Los marcos de política están canalizando capital hacia la logística baja en carbono. El Programa Mover de Brasil asigna BRL 3,5 mil millones (USD 0,69 mil millones) en 2024 y aumenta a BRL 4,1 mil millones (USD 0,80 mil millones) en 2028 en créditos fiscales para I+D en movilidad, reciclaje y contenido nacional. El Plan de Logística Sostenible del Ministerio de Transporte incorpora objetivos de emisiones en los proyectos federales, lo que obliga a las entidades estatales a encargar evaluaciones de carbono del ciclo de vida. Los consultores obtienen así mandatos para estructurar financiamiento, cuantificar emisiones y auditar las bases de suministro para el cumplimiento de criterios ambientales, sociales y de gobernanza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Profesionales Calificados en Cadena de Suministro | -0.4% | Brasil, Argentina, Colombia, Perú | Mediano plazo (2-4 años) |

| Elevados Honorarios de Consultoría para Pequeñas y Medianas Empresas | -0.3% | Perú, Colombia, economías más pequeñas | Corto plazo (≤ 2 años) |

| Inestabilidad Política que Afecta los Contratos de Consultoría a Largo Plazo | -0.2% | Argentina, Perú, Colombia | Mediano plazo (2-4 años) |

| Infraestructura Fragmentada que Limita el Retorno sobre la Inversión en la Implementación de Consultoría | -0.2% | Países sin litoral, ciudades secundarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Profesionales Calificados en Cadena de Suministro

La investigación de la OCDE muestra que las pymes realizan la mayoría de las tareas rutinarias con alto riesgo de automatización pero carecen de acceso a programas de formación avanzada, lo que deja una brecha en el talento de análisis de datos e ingeniería de procesos.[3]Organización para la Cooperación y el Desarrollo Económicos, "Índice de Política para Pymes: América Latina y el Caribe 2024," oecd.org KPMG advierte que las restricciones de personal alargan los plazos de los proyectos y elevan las tarifas diarias en Brasil y Argentina, limitando la escalabilidad de los compromisos de consultoría. Para mitigar esto, las firmas están lanzando campamentos de formación de capacidades y asociándose con universidades para crear programas de incorporación de analistas junior.

Elevados Honorarios de Consultoría para Pequeñas y Medianas Empresas

Las encuestas a más de 2.000 micro, pequeñas y medianas empresas revelan que el 84% considera que los costos de certificación e inspección son prohibitivos y que la falta de presupuesto encabeza la lista de barreras a la exportación. Los programas de vales como ProChile E-Exporta y Brasil Mais han comenzado a subsidiar diagnósticos y proyectos piloto, pero la cobertura sigue siendo escasa en comparación con la demanda. Las firmas de consultoría están respondiendo con aceleradores basados en cohortes y kits de herramientas semiestandarizados que reducen los precios de entrada, aunque los márgenes siguen siendo ajustados en el segmento de pymes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Plataformas Digitales Dominan Mientras la Sostenibilidad se Acelera

La Transformación Digital de la Cadena de Suministro capturó el 21,78% de la participación del mercado de servicios de consultoría en cadena de suministro de América del Sur en 2025, lo que subraya la priorización por parte de las empresas de la visibilidad de extremo a extremo y los motores de decisión impulsados por IA. El programa de Vale para automatizar más de 90 controles internos subraya la escala de los mandatos digitales plurianuales. La demanda se ve reforzada por el gemelo de red en tiempo real de Amazon Brasil, que prueba continuamente escenarios de cumplimiento. Los mandatos de Sostenibilidad y Cadena de Suministro Verde, aunque más pequeños, se están expandiendo a una CAGR del 7,31% hasta 2031 a medida que los ingresos de bonos verdes soberanos y los créditos fiscales denominados en BRL financian hojas de ruta de descarbonización. Los consultores están integrando así módulos de contabilidad de carbono en el trabajo de transformación central, acortando los horizontes de recuperación de la inversión y ampliando el tamaño del mercado de servicios de consultoría en cadena de suministro de América del Sur para las ofertas vinculadas a criterios ambientales, sociales y de gobernanza.

Más allá de las dos áreas de mayor dinamismo, el diseño de redes y la optimización de adquisiciones siguen siendo líneas perennes. La proyección del BID de un potencial incremento exportador de USD 78 mil millones impulsa las renovaciones de los análisis de huella, mientras que el experimento de IA agéntica de YPF señala un giro hacia la evaluación autónoma de proveedores. La combinación de servicios se completa con el modelado de riesgo y resiliencia, con clientes que solicitan gemelos digitales que superpongan pruebas de estrés cibernéticas, climáticas y geopolíticas. Estas expansiones ilustran cómo el mercado de servicios de consultoría en cadena de suministro de América del Sur continúa evolucionando desde la asesoría aislada hacia soluciones integradas habilitadas por plataformas.

Por Industria de Usuario Final: La Manufactura Sigue Liderando, la Energía Surge

La manufactura concentró el 35,59% del mercado de servicios de consultoría en cadena de suministro de América del Sur en 2025, liderada por las complejas cadenas de valor automotriz y minera. Los ingresos del sector de autopartes de Brasil alcanzaron BRL 259,1 mil millones (USD 50,8 mil millones) en 2024, atrayendo encargos de consultoría en racionalización de proveedores y rediseño de embalajes. Las grandes mineras buscan ganancias de rendimiento y permisos digitales, ilustrado por el flujo de proyectos de USD 51,55 mil millones de Perú que incorpora cada vez más la digitalización de la cadena de suministro. La energía y los servicios públicos, aunque más pequeños, son el segmento vertical de más rápido crecimiento con una CAGR del 6,02%, ya que la Agencia Internacional de Energías Renovables prevé necesidades de inversión anual en energías renovables de USD 500 mil millones hasta 2050. Este crecimiento amplía el tamaño del mercado de servicios de consultoría en cadena de suministro de América del Sur dedicado a la logística de redes eléctricas, el abastecimiento de electrolizadores y la planificación de corredores de hidrógeno.

Los compromisos en comercio minorista y comercio electrónico están montados en una ola de expansión de centros de cumplimiento. El sitio de Amazon de CEVA de 67.000 metros cuadrados, capaz de procesar 135.000 paquetes diarios, muestra la escala a la que las marcas omnicanal requieren mapeo de procesos y automatización de almacenes. Las empresas farmacéuticas, de alimentos y bebidas también están contratando consultores para modernizar las cadenas de frío, cumplir con los mandatos de contenido reciclado e integrar la serialización. La diversificación de la base de clientes sustenta una base de ingresos resiliente incluso cuando los ciclos de materias primas se suavizan.

Por Enfoque de Consultoría: El Trabajo por Proyectos Prevalece Pero los Servicios Gestionados Ganan Participación

Los compromisos basados en proyectos retuvieron el 38,07% de la participación del mercado de servicios de consultoría en cadena de suministro de América del Sur en 2025, lo que refleja una preferencia por entregables discretos orientados a hitos, como la selección de sistemas, la integración de fusiones y adquisiciones o el cumplimiento aduanero. La adquisición de Verum Partners por parte de Accenture añade experiencia en capital intensivo a este modelo y profundiza la cobertura desde la viabilidad hasta la puesta en marcha. Aun así, los servicios gestionados están creciendo a una CAGR del 5,43% a medida que los clientes optan por la optimización continua. Los contratos plurianuales como el acuerdo de almacén de cinco años de DP World con Suzano ejemplifican cómo los proveedores integran equipos dentro de las operaciones para monitorear indicadores clave de desempeño e impulsar mejoras iterativas.

Las ofertas de formación y desarrollo de capacidades forman un puente entre los modelos de proyecto y los gestionados. Los hallazgos de brechas de habilidades de la OCDE han llevado a los consultores a combinar talleres con implementaciones tecnológicas. Las estructuras de asesoría más suscripción, ejemplificadas por los Pods de IA de Globant, permiten a los clientes escalar agentes de IA mientras aprovechan la supervisión experta, extendiendo el valor de vida de los compromisos y ampliando la participación del mercado de servicios de consultoría en cadena de suministro de América del Sur capturada por los servicios híbridos.

Por Tamaño de Organización: Las Grandes Empresas Anclan la Demanda, las Pymes se Aceleran

Las grandes empresas contribuyeron con el 67,21% de los ingresos de 2025, sostenidas por amplias huellas geográficas que necesitan planificación sincronizada, cumplimiento normativo y análisis avanzados. Su disposición a invertir en plataformas impulsadas por IA y en la estructuración de financiamiento verde las mantiene como el segmento ancla del mercado de servicios de consultoría en cadena de suministro de América del Sur. Sin embargo, se prevé que las pequeñas y medianas empresas se expandan a una CAGR del 4,64% a medida que los vales digitales, los esquemas de factoring y el software como servicio en la nube reducen las barreras de entrada. La plataforma de factoring electrónico de SUNAT Perú, que procesó PEN 34 mil millones (USD 8,7 mil millones) en 2023, ilustra cómo los ciclos de capital de trabajo más rápidos desbloquean presupuestos de consultoría.

Los consultores que se dirigen a las pymes despliegan cada vez más diagnósticos estandarizados, entrega remota y modelos de pago por crecimiento. Estos enfoques contienen costos y permiten a las firmas penetrar en ciudades secundarias donde la economía tradicional de tarifas diarias no escala. Como tal, el conjunto de oportunidades se está ampliando más allá de las grandes empresas de recursos hacia exportadores en agronegocios, textiles y cosméticos que anteriormente operaban por debajo del radar de asesoría.

Análisis Geográfico

Brasil retuvo el 42,67% del mercado de servicios de consultoría en cadena de suministro de América del Sur en 2025, respaldado por su escala y los marcos de incentivos gubernamentales. La digitalización de adquisiciones de USD 14 mil millones de Vale y el gemelo de red nacional de Amazon tipifican los acuerdos de transformación emblemáticos. Los fondos de créditos fiscales bajo el Programa Mover, que totalizan entre BRL 3,5 y 4,1 mil millones (USD 0,69-0,80 mil millones) por año, están orientando a las empresas automotrices y logísticas hacia el cumplimiento de la economía circular. Las expansiones como la construcción del almacén de CEVA hasta una huella de 620.000 metros cuadrados para 2028 sostienen un profundo flujo de encargos de diseño de instalaciones, automatización y planificación de inventarios.

Se proyecta que Perú registre el crecimiento más rápido, con una CAGR del 5,26% hasta 2031, impulsado por un programa de enmiendas de USD 8,3 mil millones que acelera los flujos de asociaciones público-privadas y por la concesión ferroviaria de carga Chancay-Sierra Central de USD 420 millones. Las inversiones mineras que superan los USD 4 mil millones en 2023 requieren consultores para ingeniería logística, acuerdos de compra de energía y aceleración de permisos. No obstante, la volatilidad política obliga a la planificación de escenarios para protegerse contra los cambios regulatorios.

Argentina está experimentando una realineación estructural a medida que la liberalización de importaciones desplaza la actividad hacia la distribución. Los cierres de plantas como el sitio de Whirlpool en Pilar liberan bienes raíces y generan estudios de consolidación. Al mismo tiempo, líderes digitales como YPF despliegan 46 agentes de IA en flujos de trabajo de cadena de suministro, lo que indica que algunas empresas siguen siendo ávidas de innovación incluso en medio de vientos macroeconómicos en contra. Chile, Colombia y mercados secundarios como Uruguay y Paraguay contribuyen con demanda de nicho centrada en logística minera, optimización de zonas francas y cadenas agroalimentarias, pero la escala limitada y las brechas de infraestructura limitan su peso agregado en el tamaño del mercado de servicios de consultoría en cadena de suministro de América del Sur.

Panorama Competitivo

La industria de servicios de consultoría en cadena de suministro de América del Sur presenta una combinación fragmentada de grandes firmas de estrategia globales, integradores tecnológicos y especialistas regionales. Accenture, Deloitte, KPMG, McKinsey y EY continúan ganando transformaciones a nivel empresarial, aprovechando equipos transfronterizos y aceleradores de IA propietarios. La adquisición de Verum Partners por parte de Accenture en febrero de 2026 añade 180 ingenieros especializados en controles de proyectos de capital, fortaleciendo la posición de la firma en la ola de infraestructura a escala de USD de Brasil. La expansión de Andersen Consulting a través de Albieri e Associados aporta profundidad en optimización operacional a los clientes del mercado medio.

Las boutiques regionales como Integration Consulting y Ábaco Consulting prosperan gracias al conocimiento regulatorio local y el despliegue rápido. La adquisición de Tangotech por parte de Ábaco amplía su equipo de SAP IBP y abre rutas de venta cruzada hacia los clústeres automotrices del Cono Sur. Los disruptores tecnológicos, incluido Optilogic para gemelos de red y los Pods de IA de Globant, eluden los modelos tradicionales de horas-hombre al ofrecer paquetes de software como servicio más servicios que ofrecen un retorno sobre la inversión más rápido. Para competir, los actores establecidos están integrando verticalmente los servicios gestionados, creando portales de diagnóstico por suscripción e invirtiendo en academias de talento para compensar la crónica escasez de habilidades.

La presión sobre los precios sigue siendo aguda fuera de las ciudades de primer nivel, lo que empuja a las firmas a adoptar la entrega remota y los centros offshore. No obstante, se estima que los cinco principales actores concentran no más del 35-40% de los ingresos combinados, dejando una participación amplia para los especialistas enfocados en financiamiento verde, ingeniería de cadena de frío o cumplimiento omnicanal. Las asociaciones con transportistas, empresas de tecnología financiera y agencias de calificación de sostenibilidad se están convirtiendo en un palanca clave de diferenciación a medida que los clientes exigen contratos basados en resultados.

Líderes de la Industria de Servicios de Consultoría en Cadena de Suministro de América del Sur

Accenture plc

Deloitte Touche Tohmatsu Ltd

KPMG International Ltd

PricewaterhouseCoopers International Ltd

Bain & Company Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DP World firmó un contrato de cinco años para gestionar las operaciones de almacén de la división de tissue de Suzano en Espírito Santo, Brasil.

- Febrero de 2026: Amazon Brasil desplegó las plataformas Cosmic Frog y DataStar de Optilogic para optimizar continuamente la red en los 27 estados.

- Enero de 2026: PROINVERSIÓN anunció enmiendas por valor de USD 8,3 mil millones para acelerar las inversiones en asociaciones público-privadas de salud, transporte y energía.

- Enero de 2026: Perú adjudicó una concesión ferroviaria de carga de USD 420 millones que conecta el puerto de Chancay con las zonas mineras del altiplano central.

Alcance del Informe del Mercado de Servicios de Consultoría en Cadena de Suministro de América del Sur

El Informe del Mercado de Servicios de Consultoría en Cadena de Suministro de América del Sur está segmentado por Tipo de Servicio (Estrategia de Cadena de Suministro y Diseño de Redes, Adquisiciones y Abastecimiento, Optimización de Logística y Distribución, Planificación de Inventario y Demanda, Transformación Digital de la Cadena de Suministro, Sostenibilidad y Cadena de Suministro Verde, Consultoría de Riesgo y Resiliencia), Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, Manufactura, Alimentos y Bebidas, Salud y Productos Farmacéuticos, Automotriz, Bienes de Consumo Envasados, Energía y Servicios Públicos), Enfoque de Consultoría (Consultoría Basada en Proyectos, Servicios Gestionados, Formación y Desarrollo de Capacidades, Asesoría y Benchmarking), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas) y Geografía (Brasil, Argentina, Colombia, Chile, Perú, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Estrategia de Cadena de Suministro y Diseño de Redes |

| Adquisiciones y Abastecimiento |

| Optimización de Logística y Distribución |

| Planificación de Inventario y Demanda |

| Transformación Digital de la Cadena de Suministro |

| Sostenibilidad y Cadena de Suministro Verde |

| Consultoría de Riesgo y Resiliencia |

| Otros Tipos de Servicio |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Alimentos y Bebidas |

| Salud y Productos Farmacéuticos |

| Automotriz |

| Bienes de Consumo Envasados |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Consultoría Basada en Proyectos |

| Servicios Gestionados |

| Formación y Desarrollo de Capacidades |

| Asesoría y Benchmarking |

| Otros Enfoques de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Servicio | Estrategia de Cadena de Suministro y Diseño de Redes |

| Adquisiciones y Abastecimiento | |

| Optimización de Logística y Distribución | |

| Planificación de Inventario y Demanda | |

| Transformación Digital de la Cadena de Suministro | |

| Sostenibilidad y Cadena de Suministro Verde | |

| Consultoría de Riesgo y Resiliencia | |

| Otros Tipos de Servicio | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Manufactura | |

| Alimentos y Bebidas | |

| Salud y Productos Farmacéuticos | |

| Automotriz | |

| Bienes de Consumo Envasados | |

| Energía y Servicios Públicos | |

| Otras Industrias de Usuario Final | |

| Por Enfoque de Consultoría | Consultoría Basada en Proyectos |

| Servicios Gestionados | |

| Formación y Desarrollo de Capacidades | |

| Asesoría y Benchmarking | |

| Otros Enfoques de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Geografía | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en consultoría de servicios de cadena de suministro en América del Sur para 2031?

Se proyecta que el mercado de servicios de consultoría en cadena de suministro de América del Sur alcanzará USD 1,208 mil millones en 2031, creciendo a una CAGR del 4,12% desde 2026.

¿Qué línea de servicio se está expandiendo más rápidamente?

Se espera que los compromisos de Sostenibilidad y Cadena de Suministro Verde registren el crecimiento más rápido, avanzando a una CAGR del 7,31% hasta 2031.

¿Qué está impulsando el auge de los contratos de servicios gestionados?

Las empresas buscan una optimización continua, por lo que están pasando de proyectos puntuales hacia acuerdos plurianuales que integran consultores en las funciones diarias de planificación, inventario y almacén.

¿Por qué se prevé que Perú supere a otros países?

Un flujo de enmiendas de asociaciones público-privadas de USD 8,3 mil millones, grandes inversiones mineras y el ferrocarril de carga Chancay-Sierra Central están acelerando la demanda de consultoría en cadena de suministro en Perú.

¿Cómo acceden las pymes al apoyo de consultoría a pesar de los elevados honorarios?

Los programas de vales gubernamentales, las plataformas de factoring electrónico que liberan capital de trabajo y los kits de herramientas de diagnóstico estandarizados están haciendo que los servicios de asesoría sean más asequibles para las empresas más pequeñas.

¿Qué tecnologías tienen mayor demanda en los compromisos con clientes?

Los gemelos de red impulsados por IA, los agentes autónomos de adquisiciones, los módulos de ERP nativos en la nube y los paneles de contabilidad de carbono encabezan actualmente las listas de compras empresariales para la transformación de la cadena de suministro.

Última actualización de la página el: